#ИнвестИдеи

🔍 Яндекс. Ты куда?

📈 Котировки депозитарных расписок Яндекса взлетают на 7% за 2 дня на повышенных объемах торгов. Компания активно готовится к разделению.

Компания Яндекс в ближайшее время может озвучить окончательные параметры сделки по разделению бизнеса на международную и российскую части, а пока не исключено, что в котировках резвятся инсайдеры.

❕ Работа по техническому разделению компании продолжается. Банк России зарегистрировал ценные бумаги российского Яндекса, а российская структура консолидирует российские активы.

Здесь нужно прояснить два момента.

1️⃣ Мы не раз писали о перспективах Яндекса, его положении на рынке и потенциале роста. Сохраняем свой долгосрочный позитивный взгляд на компанию.

2️⃣ Но есть момент неопределенности. Несмотря на рост котировок и преодоление локального максимума до сих пор полных параметров сделки неизвестно. Заходить в Яндекс "на всю котлету" не стоит, даже, если есть уверенность в благоприятном исходе. Почему? Риски есть и они связаны с порядком и коэффициентом обмена ценных бумаг.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Компания Яндекс в ближайшее время может озвучить окончательные параметры сделки по разделению бизнеса на международную и российскую части, а пока не исключено, что в котировках резвятся инсайдеры.

Здесь нужно прояснить два момента.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

❤196🔥101👎53👍30🤔7

#ИнвестИдеи

⚡️ Вице-премьер Александр Новак, который курирует энергетический сектор, продолжает поддерживать оптимизм среди российских инвесторов. Тезисы.

1️⃣ По словам вице-премьера, добыча нефти с конденсатом снизилась менее чем на 1% до порядка 530 млн. тонн. Россия соблюдает договоренности в рамках соглашений ОПЕК+.

✅ У нашей нефтянки все стабильно. Отметим мы от себя. Сохраняем позитивный взгляд на нефтяной сектор, который является основой российской экономики. Добыча и поставки стабильны. Если ОПЕК+ решит в течение 2024 года "открыть кран" это будет дополнительный плюс к производственным и финансовым показателям.

2️⃣ Добыча природного газа в России в 2023 году составила 636,70 млрд. кубических метров. Показатель снизился на 5,50%. Экспорт трубопроводного газа по итогам года составил 91,40 млрд. кубических метров, а сжиженного - около 43,60 млрд. кубических метров.

⛽️ Компания Газпром наращивает поставки по трубопроводу Сила Сибири. В планах рост экспорта трубопроводного российского газа на 11% год до 108 млрд. кубических метров в год.

⛽️ По-прежнему у правительства большая ставка на сжиженный природный газ (СПГ) и на компанию Новатэк, даже несмотря на санкционные давление на проект Арктик СПГ 2. Отгрузка первой партии СПГ с проекта запланирована на февраль.

3️⃣ Отдельно Александр Новак отметил, что по перспективному газопроводу Сила Сибири 2 выполнен технико-экономический анализ строительства. Он определил ресурсную базу и параметры проекта.

📆 Сроки строительства газопровода и его основные технико-экономические показатели будут окончательно обозначены после подписания обязывающих соглашений с китайскими партнёрами.

💡 Ждём от Газпрома хороших новостей.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍181❤13👌4👏1🤔1

#КурсВалют

💵 Валютная пара доллар США - российский рубль после периода локального укрепления продолжает тяготеть к психологическому "уровню Белоусова" в 90 рублей за одну единицу американской валюты.

1️⃣ После новогодних праздников "проснулись" импортёры и нарастили покупки иностранной валюты под будущие закупки иностранной продукции.

2️⃣ Против рубля сейчас играет и завершение очередного налогового периода, пик которого традиционно приходится на конец месяца.

3️⃣ Обязательная продажа валютной выручки экспортёрами остаётся на стабильном уровне.

4️⃣ Эффект от масштабной продажи валюты Центробанком по заданию Минфина, который широко рекламировался в профильных СМИ, уже в цене.

💸 Можно констатировать: в данный момент валютный рынок сбалансирован и будет таким оставаться в ближайшее время, учитывая имеющийся механизм ручного "подруливания" курсообразованием.

⚠️ Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥 Покупаю юань

Please open Telegram to view this post

VIEW IN TELEGRAM

👍53👎49🔥20🤔2

#ИнвестИдеи

⚡️Алроса. Нас ждут капитальные затраты.

Компания оценила стартовые капитальные вложения в рудник Мир-Глубокий на уровне 1,80-2 млрд.$.

❕По оценкам компании, объем добычи алмазов при выходе на проектную мощность по добыче руды в 2 млн. тонн может составить 5,60 млн. карат в год.

Разведка глубоких горизонтов рудника Мир позволила увеличить запасы алмазов на месторождении на 62 млн. карат.

❗️Долгосрочные инвестиции в строительство Мир-Глубокий увидят отдачу по расчетам Алроса в 2034 года, а к 2040 году проект выйдет максимальную мощность.

‼️С одной стороны, компания все делает правильно. Инвестирует деньги сейчас, чтобы получить отдачу в будущем. С другой стороны, переизбыток драгоценных камней на рынке, неустойчивость спроса и снижение цен на драгоценные камни вызывают больше вопросов, чем ответов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Алроса. Нас ждут капитальные затраты.

Компания оценила стартовые капитальные вложения в рудник Мир-Глубокий на уровне 1,80-2 млрд.$.

❕По оценкам компании, объем добычи алмазов при выходе на проектную мощность по добыче руды в 2 млн. тонн может составить 5,60 млн. карат в год.

Разведка глубоких горизонтов рудника Мир позволила увеличить запасы алмазов на месторождении на 62 млн. карат.

❗️Долгосрочные инвестиции в строительство Мир-Глубокий увидят отдачу по расчетам Алроса в 2034 года, а к 2040 году проект выйдет максимальную мощность.

‼️С одной стороны, компания все делает правильно. Инвестирует деньги сейчас, чтобы получить отдачу в будущем. С другой стороны, переизбыток драгоценных камней на рынке, неустойчивость спроса и снижение цен на драгоценные камни вызывают больше вопросов, чем ответов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥135❤90👎54👍34🤔9

#ИнвестИдеи

⚡️Южуралзолото. Какие планы?

🕯 Котировки акций компании после размещения на бирже снижались, но позже инвесторы, что называется, "распробовали" компанию и с декабря мы видим стабильный рост котировок золотодобытчика.

Сегодня мы поговорим про ключевые производственные объекты компании и перспективы роста.

1️⃣ В планах у менеджмента за счёт производственной базы удвоить объем добычи золота к 2028 году по сравнению с уровнем добычи 2022 года. По итогам 2022 года компания произвела 443 тыс. унций золота. Цель по производству на 2028 год - 944 тыс. унций золота.

2️⃣ Компания вышла на IPO после завершения масштабного цикла капитальных затрат. Значительная часть крупных инвестиционных проектов уже реализована. Ключевые производственные объекты компании - Высокое и Курасан запущены в эксплуатацию.

3️⃣ У компании амбициозные планы, которые должны подкрепляться производственными показателями. Флагманский проект компании ГОК Высокое, который реализуется с 2016 года, должен обеспечить к 2028 году производство 204 тыс. унций золота.

4️⃣ Компания планирует масштабную разработку карьера месторождения Курасан, которое по оценкам Южуралзолота должно дать 70 тыс. унций золота уже в 2025 году. Также компания будет расширять мощности золотоизвлекательной фабрики Коммунар, что позволит нарастить добычу с 40 тыс. унций до 90 тыс. унций золота в 2025 году.

❗️Наиболее капиталоемкая фаза инвестиционного цикла компанией пройдена. Если Южуралзолото реализует свои амбициозные производственные планы, а также благодаря потенциальному росту цен на золото, у котировок сохраняется значительный потенциал роста.

⚠️ Не рекомендация!

@cashflowtime

‼️ А у вас есть акции Южуралзолото? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Южуралзолото. Какие планы?

Сегодня мы поговорим про ключевые производственные объекты компании и перспективы роста.

❗️Наиболее капиталоемкая фаза инвестиционного цикла компанией пройдена. Если Южуралзолото реализует свои амбициозные производственные планы, а также благодаря потенциальному росту цен на золото, у котировок сохраняется значительный потенциал роста.

@cashflowtime

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥177👍125❤90👎19🤔8

#Обучение

💎 Лебедь, рак и щука.

😑 Правительство положительно оценило эффект от введённой в октябре 2023 года обязательной продажи валютной выручки экспортерами. Кабинет министров выступает за продление этой меры до конца текущего года.

💰 Министерство финансов инициативу правительства, понятное дело, поддерживает. Минфин считает такую меру обоснованной и готов корректировать параметры возврата валютной выручки экспортерами на внутренний валютный рынок в зависимости от ситуации с валютной позицией у наших компаний.

💸 Банк России, в свою очередь, как и осень 2023 года, против продления указанных мер. По мнению ЦБ, нет весомых оснований для продления обязательной продажи валютной выручки. Регулятор считает, что влияние мер на валютный рынок переоценено, а переход на ручной режим управления курсом губителен для курсообразования и экономики в долгосрочной перспективе.

Российский союз промышленников и предпринимателей защищает своих и считает, что при продлении обязательной продажи валютной выручки экспортерами нужно объем продаж сократить.

💡 Почему это важно?

Продажа обязательной валютной выручки экспортёрами является ключевым механизмом поддержания обменного курса рубля. При отмене данной меры или ее корректировке мы мгновенно увидим отражение на валютной рынке.

❕ Развязку этого заочного спора между ведомствами нужно держать в фокусе для принятия решений на валютном рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

По словам первого вице-премьера Андрея Белоусова, веденные меры показали свою эффективность и помогли стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности.

Российский союз промышленников и предпринимателей защищает своих и считает, что при продлении обязательной продажи валютной выручки экспортерами нужно объем продаж сократить.

Продажа обязательной валютной выручки экспортёрами является ключевым механизмом поддержания обменного курса рубля. При отмене данной меры или ее корректировке мы мгновенно увидим отражение на валютной рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍125❤7👏4

#Видео

🔥 Друзья! На Ютуб канале вышло новое видео! В нем мы рассказали о главных событиях недели, как они повлияли на рынок и дали несколько новых инвест идеи для покупки на ближайшую перспективу, а также показали одну свою сделку:

➡️ https://youtu.be/021f7Qfq0cM

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

NVTK 1350, MAGN 55.5, VKCO 670, WUSH 220, FIVE 2000, YNDX 2500

‼️ Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |🕯 СИГНАЛЫ |💰 КРИПТА |💬 НАШ ЧАТ

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

NVTK 1350, MAGN 55.5, VKCO 670, WUSH 220, FIVE 2000

Подписывайся на наши соц. сети:

🔑 Premium |

Please open Telegram to view this post

VIEW IN TELEGRAM

👍77❤8🤔8🔥5

#ИнвестИдеи

📆 На следующей неделе мы продолжим втягиваться в сезон корпоративной отчетности на российском фондовом рынке.

1️⃣ 29 января операционные данные за 4 квартал и весь 2023 год должна представить компания Норникель. Ожидания нейтральные. Последние кварталы показали, что у компании производство на уровне, но ждать чуда не стоит.

2️⃣ В этот же день, 29 января, предварительные данные по отгрузкам за 4 квартал и весь 2023 год может опубликовать компания Positive Technologies. Напомним, 4 квартал является для компании ключевым с точки зрения клиентских платежей за продукты и услуги компании.

3️⃣ 31 января может опубликовать операционный отчет за 4 квартал и весь 2023 год компания Полиметалл. Ожидания нейтральные.

4️⃣ 2 февраля должна опубликовать финансовый отчет по МСФО за 4 квартал и весь 2023 год компания Северсталь. Ожидания от отчета нейтральные, а вот по предстоящим дивидендам ожидания позитивные. В рамках опубликования финансового отчета менеджмент компании может озвучить новые вводные по дивидендным перспективам.

5️⃣ Также 2 февраля застройщик Самолёт может опубликовать операционные и финансовые показатели по МСФО за 4 квартал и весь год. Ожидания нейтрально-положительные. На фоне рекордных цифр у конкурентов, лидер рынка с высокой долей вероятности покажет уверенные цифры.

6️⃣ 2 февраля Московская биржа опубликует обороты торгов за январь 2024 года. Мы ожидаем частичного снижения объемов торгов относительно предыдущего месяца, однако ждем продолжения тенденции роста оборотов торгов площадки год к году.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍178🔥11❤7👌3

#ИнвестИдеи

💬 Много вопросов поступает по инвестициям в российские компании прямо сейчас. Топ-5 наиболее интересных акций.

🏦 Сбер. Тут по классике рост и дивиденды. Рост текущий и будущий: руководство Сбера не смущает жесткая денежно-кредитная политика Банка России. Тем более, рост ключевой ставки, возможно, достиг пика. Дивиденды за прошлый и текущий год.

🇷🇺 АФК Система. Раскрытие внутренней стоимости компании за счёт вывода на биржу перспективных и растущих дочерних предприятий. Позитивным сигналом служит информация о выходе на биржу МТС-Банка в этом году. Возможно, за ним последуют и другие компании из портфеля АФК.

🔍 Яндекс. Лидер российского сектора информационных технологий. Компания наиболее интересна с точки зрения фундаментальной оценки и перспектив роста. По нашему мнению, стоит переждать информацию по разделению, конвертацию ценных бумаг, сам процесс разделения и старт торгов на Московской бирже в качестве российской компании и исходя из совокупности вводных, поступивших на тот момент, принимать решение о покупке.

🏦 TCS Group. Ситуация чем-то похожа на Яндекс. Только речь идёт не про разделение бизнеса, а про переезд в Россию. Без сомнений, TCS имеет перспективный бизнес, а менеджмент пообещал дивиденды после переезда. Как и в ситуации с компанией ВК стоит дождаться полного цикла юридического оформления переезда, конвертации ценных бумаг и старта торгов, на котором, возможно, будет существенный "пролив" цены и уже тогда подбирать акции компании в портфель.

🇷🇺 X5 Group. Компания опубликовала уверенный операционный отчёт и мы ждём его подтверждения в финансовых итогах года. Рост продолжается и на горизонте года могут быть крупные разовые дивиденды после переезда. Схема работы с ценными бумагами схожа с Яндексом и TCS. С высоким риском можно купить сейчас или дождаться полного цикла переезда, после завершения которого и старта торгов, купить акции.

⚠️ Не рекомендация!

‼️ А какие компании для покупки прямо сейчас стоит добавить в этот топ? Напишите в комментариях👇

Please open Telegram to view this post

VIEW IN TELEGRAM

👍175❤15🔥8🤔3

#важно

⚡️ Выплавка стали в России в 2023 году вернулась на уровень 2021 года, когда было произведено 76 млн тонн - Ъ

Несмотря на санкции, основные металлургические компании демонстрируют полную загрузку мощностей, а внутренний спрос растет за счет строительства, инфраструктурных проектов и промышленного развития. Внутренние цены на сталь значительно превышают мировые бенчмарки, стимулируя продажи на внутреннем рынке.

💡 Прогнозируется, что общий объем выплавки стали в 2024 году останется близким к уровню 2023 года, несмотря на охлаждение спроса в жилищном строительстве.

В 2023 году частенько писали о том, что у металлургов дела идут в гору, даже без отчетов, видно было по косвенным причинам! Напишите в комментариях, кто покупал эти компании и какой сейчас % прибыли?

🚗 МТС учредила компанию, которая займется разработкой высокотехнологичных решений и электроники для автопрома

ПАО «МТС» учредило 24 января новое юрлицо — ООО «МТС АйКар»(какое любопытное название😅). ООО станет конструкторским бюро в сфере разработки и внедрения высокотехнологичных решений и электроники для автопрома.

В достаточно интересные сферы идет компания МТС при желании построить свою экосистему! Главное, чтобы денег хватило.. Бизнес компании мы подобно разобрали на Ютуб в отдельном видео: https://youtu.be/A9K6iBjw1EE

🔝 МосБиржа допустила акции Делимобиля к торгам с 6 февраля, торговый тикер - DELI

Ну вот, теперь известна дата, но пока не известна оценка и ценовой диапазон! В целом достаточно обсуждаемая бумага на просторах интернета, напишите в комментариях, планируете ли участвовать! Наше мнение по IPO Делимобиль

здесь👉 https://t.me/CashflowTime/3291

Ставьте👍 , если канал полезен и пишите свое мнение в комментариях

В 2023 году объем выплавки стали в России вернулся к уровню 2021 года, составив 75,8 млн тонн, что на 5,6% больше, чем в 2022 году, сообщает Всемирная ассоциация стали.

Несмотря на санкции, основные металлургические компании демонстрируют полную загрузку мощностей, а внутренний спрос растет за счет строительства, инфраструктурных проектов и промышленного развития. Внутренние цены на сталь значительно превышают мировые бенчмарки, стимулируя продажи на внутреннем рынке.

В 2023 году частенько писали о том, что у металлургов дела идут в гору, даже без отчетов, видно было по косвенным причинам! Напишите в комментариях, кто покупал эти компании и какой сейчас % прибыли?

ПАО «МТС» учредило 24 января новое юрлицо — ООО «МТС АйКар»(какое любопытное название😅). ООО станет конструкторским бюро в сфере разработки и внедрения высокотехнологичных решений и электроники для автопрома.

Новая компания станет частью бизнес-вертикали «МТС Авто» и будет выполнять функции конструкторского бюро, лаборатории и опытного производства. При этом ООО будет заниматься разработкой конструкторской документации и ПО для производства автомобильной электроники, которые будут применяться на заводе по производству автокомпонентов в ОЭЗ «Технополис Алабушево».

В достаточно интересные сферы идет компания МТС при желании построить свою экосистему! Главное, чтобы денег хватило.. Бизнес компании мы подобно разобрали на Ютуб в отдельном видео: https://youtu.be/A9K6iBjw1EE

В соответствии с Правилами листинга ПАО Московская Биржа Председателем Правления «26» января 2024 года приняты следующие решения:

включить с «06» февраля 2024 года в раздел «Второй уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи с получением заявления:

"акции обыкновенные Публичного акционерного общества «Каршеринг Руссия», регистрационный номер выпуска – 1-01-16750-A от 10.08.2023, торговый код – DELI."

Ну вот, теперь известна дата, но пока не известна оценка и ценовой диапазон! В целом достаточно обсуждаемая бумага на просторах интернета, напишите в комментариях, планируете ли участвовать! Наше мнение по IPO Делимобиль

здесь

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍124🔥12❤5👌2

#ИнвестИдеи #Update

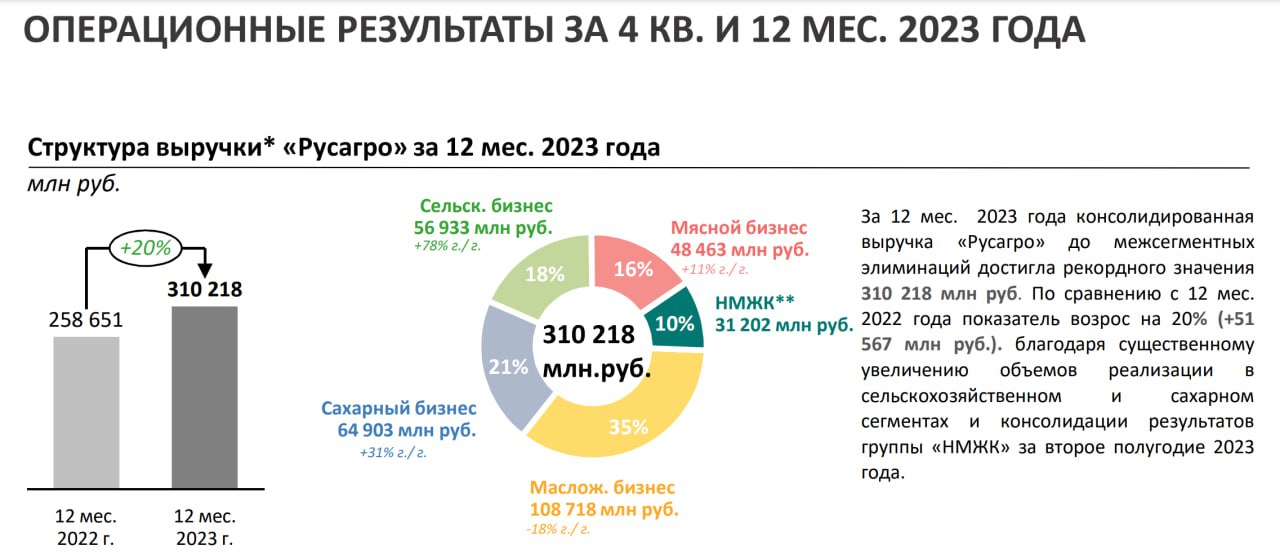

⚡️Компания Русагро опубликовала операционные результаты за 4 квартал и весь 2023 год. Тезисы.

1️⃣ Выручка в 4 квартала составила 122,46 млрд. рублей. Невероятный рост на 76% год к году после не самых убедительных цифр за 4 квартал год назад. Выручка за 12 месяцев составила 310,22 млрд. рублей и выросла на 20% год к году.

2️⃣ В 4 квартале компания Русагро существенно увеличила производство сырого растительного масла, на 74% год к году до 277 тыс. тонн. Итоговое годовое значение производства - 717 тыс. тонн. Рост на 12% по сравнению с 2022 годом. Значительный вклад в цифры внесла консолидация НМЖК. Реализация потребительской продукции по году выросла на 33%, а промышленной - на 12%.

3️⃣ По итогам 2023 года производство свинины составило 334 тыс. тонн. Это на 1% меньше, чем год назад в связи со вспышками эпидемий животных.

4️⃣ Производство сахара выросло в 4 квартале на 22% год к году до 600 тыс. тонн, а по итогам 2023 года производство сахара составило 928 тыс. тонн и отметилось ростом в 20%. Реализация сахара в 2023 году выросла на 25%.

5️⃣ В 4 квартале было реализовано 428 тыс. тонн зерновых культур. По итогам 2023 года реализация зерновых культур составила 1,15 млн. тонн, что на 17% больше, чем в 2022 году .

✅Компания Русагро продемонстрировала отличный операционный отчёт и отразила существенный рост выручки. Русагро нарастила объемы производства и реализации продукции. На итоговые цифры по году положительное влияние оказала консолидация НМЖК.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Русагро прямо сейчас?

👍Вырастет, 👎Упадет, 🔥Наблюдаю

⚡️Компания Русагро опубликовала операционные результаты за 4 квартал и весь 2023 год. Тезисы.

1️⃣ Выручка в 4 квартала составила 122,46 млрд. рублей. Невероятный рост на 76% год к году после не самых убедительных цифр за 4 квартал год назад. Выручка за 12 месяцев составила 310,22 млрд. рублей и выросла на 20% год к году.

2️⃣ В 4 квартале компания Русагро существенно увеличила производство сырого растительного масла, на 74% год к году до 277 тыс. тонн. Итоговое годовое значение производства - 717 тыс. тонн. Рост на 12% по сравнению с 2022 годом. Значительный вклад в цифры внесла консолидация НМЖК. Реализация потребительской продукции по году выросла на 33%, а промышленной - на 12%.

3️⃣ По итогам 2023 года производство свинины составило 334 тыс. тонн. Это на 1% меньше, чем год назад в связи со вспышками эпидемий животных.

4️⃣ Производство сахара выросло в 4 квартале на 22% год к году до 600 тыс. тонн, а по итогам 2023 года производство сахара составило 928 тыс. тонн и отметилось ростом в 20%. Реализация сахара в 2023 году выросла на 25%.

5️⃣ В 4 квартале было реализовано 428 тыс. тонн зерновых культур. По итогам 2023 года реализация зерновых культур составила 1,15 млн. тонн, что на 17% больше, чем в 2022 году .

✅Компания Русагро продемонстрировала отличный операционный отчёт и отразила существенный рост выручки. Русагро нарастила объемы производства и реализации продукции. На итоговые цифры по году положительное влияние оказала консолидация НМЖК.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Русагро прямо сейчас?

👍Вырастет, 👎Упадет, 🔥Наблюдаю

{kind=link}

👍143🔥36👎8🤔7❤1

#ИнвестИдеи

⚡️НЛМК. Какие прогнозы?

❗️Сразу оговоримся. По нашему мнению, компания менее привлекательна по сравнению со своими конкурентами по цеху не с точки зрения производственных и финансовых показателей, а с точки зрения неохотности менеджмента по полному и оперативному раскрытию информации. С другой стороны, руководство НЛМК можно понять. Компания не под санкциями и, как говорится, "не буди лихо..."

1️⃣ Компания сохранила поставки на высокомаржинальный европейский рынок до 2028 года даже несмотря на план ЕС по плавному отказу от российской стали. Доля экспорта стальных полуфабрикатов в продажах всей продукции превышает 50%.

2️⃣ Компания с высокой долей вероятности и дальше будет поставлять свою продукцию в ЕС и ей не грозит отказ от поставок в ближайшие годы, так как за поставки выступают автомобилестроители Европы, в частности, Чехия, в которой автопром является видным игроком в экономике и уж тем более европейский автопром не заинтересован в росте себестоимости производства на фоне растущей конкуренции со стороны Китая.

3️⃣ НЛМК также получает выгоду и на внутреннем рынке, так как рост цен на сталь служит дополнительным драйвером роста финансовых показателей.

4️⃣ Самое главное. После информации от руководства компании Северсталь о возможном рассмотрении Советом директоров компании вопроса о выплате дивидендов, за компанию выросли котировки всех черных металлургов, в том числе, и НЛМК. Возможный возврат к выплате дивидендов конкурентов, по сути, ни о чем не говорит, но инвесторы ждут похожего решения и от НЛМК. Компания не платит дивиденды с конца 2021 года хотя платить есть из чего. По отчетам за прошлые периоды, компания значительно нарастила запас наличности.

✅Сохранение европейского рынка сбыта, устойчивые поставки на внутренний рынок и возможный возврат к выплате дивидендов является ключами к будущему росту котировок НЛМК.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️НЛМК. Какие прогнозы?

❗️Сразу оговоримся. По нашему мнению, компания менее привлекательна по сравнению со своими конкурентами по цеху не с точки зрения производственных и финансовых показателей, а с точки зрения неохотности менеджмента по полному и оперативному раскрытию информации. С другой стороны, руководство НЛМК можно понять. Компания не под санкциями и, как говорится, "не буди лихо..."

1️⃣ Компания сохранила поставки на высокомаржинальный европейский рынок до 2028 года даже несмотря на план ЕС по плавному отказу от российской стали. Доля экспорта стальных полуфабрикатов в продажах всей продукции превышает 50%.

2️⃣ Компания с высокой долей вероятности и дальше будет поставлять свою продукцию в ЕС и ей не грозит отказ от поставок в ближайшие годы, так как за поставки выступают автомобилестроители Европы, в частности, Чехия, в которой автопром является видным игроком в экономике и уж тем более европейский автопром не заинтересован в росте себестоимости производства на фоне растущей конкуренции со стороны Китая.

3️⃣ НЛМК также получает выгоду и на внутреннем рынке, так как рост цен на сталь служит дополнительным драйвером роста финансовых показателей.

4️⃣ Самое главное. После информации от руководства компании Северсталь о возможном рассмотрении Советом директоров компании вопроса о выплате дивидендов, за компанию выросли котировки всех черных металлургов, в том числе, и НЛМК. Возможный возврат к выплате дивидендов конкурентов, по сути, ни о чем не говорит, но инвесторы ждут похожего решения и от НЛМК. Компания не платит дивиденды с конца 2021 года хотя платить есть из чего. По отчетам за прошлые периоды, компания значительно нарастила запас наличности.

✅Сохранение европейского рынка сбыта, устойчивые поставки на внутренний рынок и возможный возврат к выплате дивидендов является ключами к будущему росту котировок НЛМК.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥104❤74👍63👎9🤔4

#ИнвестИдеи

⚡️В российских деловых кругах все активнее ходят слухи о том, что ВК готовится к покупке 28% доли Озона у фонда Baring Vostok. На этой новости цена акций с начала года выросла на 20%, закрыв навес от прошлогодней редомициляции, и на данный момент ВК является самой доходной бумагой из индекса Мосбиржи.

❗️Каковы последствия возможной сделки и как они отразятся на цене акций ВК?

📊На данный момент капитализация Озона составляет около 570 млрд. рублей. Соответственно доля Баринга оценивается в 155-160 млрд. Для сравнения текущая капитализация ВК составляет 158 млрд. рублей. Понятно, что такую цену ВК себе позволить не может, однако по слухам речь идет о покупке доли с дисконтом в 50%, то есть за 80 млрд. рублей. Денежные средства на счетах ВК по итогам первого полугодия 2023 года составляют как раз те самые 80 млрд. рублей.

💰Однако, покупка скорее всего осуществиться частично на собственные средства, частично на заемные. Если предположить, что 50% суммы ВК покроет новым долгом, а оставшуюся сумму заплатит из имеющихся средств, тогда Чистый долг компании вырастет до 170 млрд. рублей. При EBITDA в 20 млрд. за 2023 год, мультипликатор Чистый долг/EBITDA составит 8,6х, при норме на российском рынке в 2х. Обслуживать такой долг без резкого наращения доходов будет очень тяжело.

🔻С точки зрения финансов сделка выглядит рискованно. Озон также является убыточной компанией и если к убыткам ВК прибавить 30%-ю долю убытка Озона, то совокупный отрицательный итог удвоится.

‼️Однако в случае реализации сделки возникают 2 инвестиционные возможности:

1️⃣ Краткосрочная: ВК покупает за 80 млрд. то, что стоит 160 млрд. рублей, следовательно у компании мгновенно возникает прибыль в 80 млрд. руб. Краткосрочно это может переоценить стоимость акций на 30-35% вверх до 850 рублей. При этом, если сделка не осуществиться, то цена акции вряд ли упадет больше, чем на 4-5%. Соответственно для инвестора, решившего поставить на то, что ВК все-таки купит Озон, возникает интересное соотношение риска и доходности: в случае успеха прибыль инвестора высокая, в случае провала убыток небольшой.

2️⃣ Долгосрочная: покупка Озона приведет к еще большей закредитованности у без того закредитованной компании. Чрезмерно высокий долг (на уровне Сегежи) и убыточность Озона плохо повлияют на отчетность компании и стоимость акций будет дешеветь до тех пор, пока ВК не начнет генерировать достаточное количество денег для сокращения долга. Как только начнется делеверидж (процесс гашения долга), стоимость акций переоценится вверх, так как по мере гашения долга Equity будет расти даже при неизменном Enterprise Value.

❌Вероятность дефолта ВК маловероятна, ибо компания является важным государственным проектом, имеет серьезное политическое лобби и при необходимости ей помогут. Также у компании большие капитальные затраты, которые при необходимости можно сократить и которые также в будущем должны нарастить доходы бизнеса.

✅Таким образом, вероятная сделка между ВК и фондом Baring Vostok создает сразу две инвестиционные возможности для инвесторов. Скорее всего в ближайшее время прояснится итог столь активных слухов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️В российских деловых кругах все активнее ходят слухи о том, что ВК готовится к покупке 28% доли Озона у фонда Baring Vostok. На этой новости цена акций с начала года выросла на 20%, закрыв навес от прошлогодней редомициляции, и на данный момент ВК является самой доходной бумагой из индекса Мосбиржи.

❗️Каковы последствия возможной сделки и как они отразятся на цене акций ВК?

📊На данный момент капитализация Озона составляет около 570 млрд. рублей. Соответственно доля Баринга оценивается в 155-160 млрд. Для сравнения текущая капитализация ВК составляет 158 млрд. рублей. Понятно, что такую цену ВК себе позволить не может, однако по слухам речь идет о покупке доли с дисконтом в 50%, то есть за 80 млрд. рублей. Денежные средства на счетах ВК по итогам первого полугодия 2023 года составляют как раз те самые 80 млрд. рублей.

💰Однако, покупка скорее всего осуществиться частично на собственные средства, частично на заемные. Если предположить, что 50% суммы ВК покроет новым долгом, а оставшуюся сумму заплатит из имеющихся средств, тогда Чистый долг компании вырастет до 170 млрд. рублей. При EBITDA в 20 млрд. за 2023 год, мультипликатор Чистый долг/EBITDA составит 8,6х, при норме на российском рынке в 2х. Обслуживать такой долг без резкого наращения доходов будет очень тяжело.

🔻С точки зрения финансов сделка выглядит рискованно. Озон также является убыточной компанией и если к убыткам ВК прибавить 30%-ю долю убытка Озона, то совокупный отрицательный итог удвоится.

‼️Однако в случае реализации сделки возникают 2 инвестиционные возможности:

1️⃣ Краткосрочная: ВК покупает за 80 млрд. то, что стоит 160 млрд. рублей, следовательно у компании мгновенно возникает прибыль в 80 млрд. руб. Краткосрочно это может переоценить стоимость акций на 30-35% вверх до 850 рублей. При этом, если сделка не осуществиться, то цена акции вряд ли упадет больше, чем на 4-5%. Соответственно для инвестора, решившего поставить на то, что ВК все-таки купит Озон, возникает интересное соотношение риска и доходности: в случае успеха прибыль инвестора высокая, в случае провала убыток небольшой.

2️⃣ Долгосрочная: покупка Озона приведет к еще большей закредитованности у без того закредитованной компании. Чрезмерно высокий долг (на уровне Сегежи) и убыточность Озона плохо повлияют на отчетность компании и стоимость акций будет дешеветь до тех пор, пока ВК не начнет генерировать достаточное количество денег для сокращения долга. Как только начнется делеверидж (процесс гашения долга), стоимость акций переоценится вверх, так как по мере гашения долга Equity будет расти даже при неизменном Enterprise Value.

❌Вероятность дефолта ВК маловероятна, ибо компания является важным государственным проектом, имеет серьезное политическое лобби и при необходимости ей помогут. Также у компании большие капитальные затраты, которые при необходимости можно сократить и которые также в будущем должны нарастить доходы бизнеса.

✅Таким образом, вероятная сделка между ВК и фондом Baring Vostok создает сразу две инвестиционные возможности для инвесторов. Скорее всего в ближайшее время прояснится итог столь активных слухов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🔥104❤61👍61👎18🤔18👏2

#ИнвестИдеи #Update

⚡️Компания Норникель опубликовала операционный отчёт за 4 квартал и весь 2023 год. Тезисы.

1️⃣ Производство никеля в 4 квартале - 62,85 тыс. тонн, что на 16% больше, чем в третьем квартале. За 2023 год произведено 208,58 тыс. тонн никеля. Снижение год к году производства на 5%.

2️⃣ Производство меди - 121,37 тыс. тонн за квартал. Рост производства на 21% квартал к кварталу. В 2023 году производство меди составило 425,35 тыс. тонн, снизившись на 2% год к году.

3️⃣ Производство палладия в 4 квартале - 547 тыс. тройских унций. Снижение производства на 17%. Норникель за год произвел 2692 тыс. тройских унций палладия. Это на 4% меньше, чем в 2022 году.

4️⃣ Производство платины - 136 тыс. тройских унций. Минус 15% к третьему кварталу. Производство платины по году - 664 тыс. тройских унций. Рост на 2%.

❗️Как мы и предполагали, производственный отчёт нейтральный. Операционные итоги работы Норникеля за 2023 год выглядят устойчивыми, но вопрос остается за ценами на цветные металлы. Пока они не радуют нашего металлургического гиганта и его инвесторов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Норникель опубликовала операционный отчёт за 4 квартал и весь 2023 год. Тезисы.

❗️Как мы и предполагали, производственный отчёт нейтральный. Операционные итоги работы Норникеля за 2023 год выглядят устойчивыми, но вопрос остается за ценами на цветные металлы. Пока они не радуют нашего металлургического гиганта и его инвесторов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥124❤99👍66🤔9👎8

#ИнвестИдеи #Update

⚡️ 🛡 Компания Positive Technologies опубликовала предварительные данные по отгрузкам за 2023 год. Они составили 26 млрд. рублей.

✅ Итоговое значение фактически оплаченных отгрузок в 2023 году составит от 25 до 26 млрд. рублей. Это более чем на 75% выше показателя 2022 года в 14,50 млрд. рублей.

✅ Компания уложилась в прогноз руководства от 22,50 до 27,50 млрд. рублей, приблизившись к его верхней границе.

💬 Менеджмент отмечает выполнение амбициозных целей по росту бизнеса. Наибольший вклад в результат внесли флагманские продукты компании.

💡 Компания работает над выходом на ряд международных рынков и развитием перспективных продуктовых направлений.

❗️ Предварительный результат по отгрузкам нейтрально-позитивный. Компания смогла наверстать в 4 квартале "провис" по показателям предыдущих кварталов, что лишь подтверждает и усиливает влияние сезонности платежей клиентов на квартальную разбивку показателей.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции POSI? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции POSI? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

❤159🔥101👍41👎12🤔7👌5

#ИнвестИдеи

🇷🇺 Компания Черкизово сообщила об экспортных продажах своей продукции в 2023 году. Как отмечает компания, экспортные продажи выросли в денежном выражении на 15% год к году.

✅ Объем экспорта Черкизово, одного из крупнейших игроков на рынке мясной продукции, превысил в натуральном выражении 110 тыс. тонн продукции.

❕ Рост зарубежных поставок в основном был связан с расширением присутствия продукции компании в странах Евразийского экономического союза (ЕАЭС).

🐓Основная часть экспорта пришлась на мясо курицы - более 80 тыс. тонн. Поставки мяса курицы на экспорт по итогам прошлого года выросли на 8%. Объемы отгрузок в ЕАЭС увеличились более чем на 30%.

🍖 При этом, в отдельные страны ближнего зарубежья Черкизово существенно нарастило экспорт и других видов мяса. В Армению экспорт свинины, а в Казахстан экспорт индейки вырос в 5 раз.

💡 Точками роста экспорта для компании являются: наращивание поставок в рамках ЕАЭС и в страны Ближнего Востока, а также расширение сотрудничества с огромным рынком Китая, особенно в свете возобновления поставок российской свинины в страну.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Черкизово? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🐓Основная часть экспорта пришлась на мясо курицы - более 80 тыс. тонн. Поставки мяса курицы на экспорт по итогам прошлого года выросли на 8%. Объемы отгрузок в ЕАЭС увеличились более чем на 30%.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Черкизово? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥135👍45❤33🤔12👎9👌1

#Обучение

⚡️ Инсайды от главы Банка России.

Эльвира Набиуллина прогнозирует снижение ключевой ставки во втором полугодии 2024 года. Об этом глава ЦБ дала понять в ходе интервью.

✅ ЦБ уже видит эффект от повышения ключевой ставки. Темпы роста цен по месяцам замедляются.

💡 Как инвестору на этом заработать?

Не исключено, что наш рынок может начать такой оптимистичный прогноз главы ЦБ отыгрывать заранее. Стоит обратить внимание на быстрорастущие компании из сектора информационных технологий, так как у них высокая Beta к широкому рынку. То есть на позитивном внутреннем фоне котировки этих ценных бумаг исторически растут опережающими рынок темпами.

❗️Интересно, что смягчения денежно-кредитной политики Центробанка может совпасть с переездом некоторых видных игроков на нашем фондовом рынке в Россию или дружественную страну.

⚠️ Не рекомендация!

https://t.me/CashflowTime

Ставьте👍 , если канал полезен и пишите свое мнение в комментариях

Эльвира Набиуллина прогнозирует снижение ключевой ставки во втором полугодии 2024 года. Об этом глава ЦБ дала понять в ходе интервью.

"Банк России видит пространство для снижения ключевой ставки. Скорее всего, это произойдет во второй половине 2024 года. Цель Банка России остается без изменений - снижение потребительской инфляции до цели в 4%."

Не исключено, что наш рынок может начать такой оптимистичный прогноз главы ЦБ отыгрывать заранее. Стоит обратить внимание на быстрорастущие компании из сектора информационных технологий, так как у них высокая Beta к широкому рынку. То есть на позитивном внутреннем фоне котировки этих ценных бумаг исторически растут опережающими рынок темпами.

❗️Интересно, что смягчения денежно-кредитной политики Центробанка может совпасть с переездом некоторых видных игроков на нашем фондовом рынке в Россию или дружественную страну.

⚠️ Не рекомендация!

https://t.me/CashflowTime

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍189🔥5👏5❤4🤔3

Добыча нефти в России в 2023 году составила 531 млн. тонн по сравнению с добычей в 513 млн. тонн по итогам 2022 года.

На новых месторождениях было добыто 103 млн. тонн нефти. Годом ранее этот показатель составил 77 млн. тонн.

Добыча нефти в России в 2024 году прогнозируется на уровне прошлого года.

Экспорт нефти из России в страны Азиатско-Тихоокеанского региона составил 193 млн. тонн в 2023 году, при том, что мощности экспортной инфраструктуры оцениваются в 355 млн. тонн нефти в год.

❗️Правительство ожидает от компании Газпром роста экспорта газа в текущем году на Восток, а от компании Новатэк полноценного запуска первой линии проекта Арктик СПГ 2 и продолжения реализации проекта.

Согласно базовому прогнозу Минэкономразвития, добыча газа в 2024 году вырастет до 666,70 млрд. кубических метров, в 2025 году - до 695,40 млрд.

‼️Что в итоге?

Несмотря на сложности у наших газовых компаний, а также добровольное сокращение добычи нефти в рамках соглашений стран-участниц картеля ОПЕК+, в целом, ситуация в нефтегазе выглядит стабильно с прицелом на будущий рост.

⚠️ Не рекомендация!

https://t.me/CashflowTime

Ставьте

#Обучение

Please open Telegram to view this post

VIEW IN TELEGRAM

👍212❤8👏5

#важно

🌾 Китай в 2023г увеличил импорт российских минеральных удобрений в 1,7 раза почти до 3,5 млн тонн, в денежном выражении показатель вырос на 26% г/г до $1,3 млрд — таможня КНР

Объем поставок хлористого калия (основной вид удобрений, ввозимых Китаем из России) в прошлом году достиг 3 млн тонн по сравнению с 1,7 млн тонн годом ранее. В денежном выражении он увеличился на четверть до $1,1 млрд.

Будем наблюдать за следующими отчетами и смотреть за финансовыми показателями! Может акции Фосагро наконец-то начнут оживать.

🛢 Импорт российских нефтепродуктов в Бразилию резко увеличился — Financial Times

Бразилиа сообщает об увеличении закупок дизельного топлива и мазута «под влиянием множества факторов» на фоне продолжающегося конфликта России и Запада из-за Украины

По данным Kpler, в октябре Бразилия обогнала Турцию и стала крупнейшим покупателем российского дизельного топлива, а скачок импорта дизельного топлива в прошлом году означает, что Россия обогнала США как крупнейшего поставщика топлива в Бразилию.

Ставьте👍 , если канал полезен и пишите свое мнение в комментариях

🌾 Китай в 2023г увеличил импорт российских минеральных удобрений в 1,7 раза почти до 3,5 млн тонн, в денежном выражении показатель вырос на 26% г/г до $1,3 млрд — таможня КНР

Китай в 2023 году увеличил импорт российских минеральных удобрений в 1,7 раза почти до 3,5 млн тонн, сообщается в материалах Государственного таможенного управления (ГТУ) КНР. В денежном выражении этот показатель вырос на 26%, составив $1,3 млрд.

Объем поставок хлористого калия (основной вид удобрений, ввозимых Китаем из России) в прошлом году достиг 3 млн тонн по сравнению с 1,7 млн тонн годом ранее. В денежном выражении он увеличился на четверть до $1,1 млрд.

Будем наблюдать за следующими отчетами и смотреть за финансовыми показателями! Может акции Фосагро наконец-то начнут оживать.

🛢 Импорт российских нефтепродуктов в Бразилию резко увеличился — Financial Times

Бразилиа сообщает об увеличении закупок дизельного топлива и мазута «под влиянием множества факторов» на фоне продолжающегося конфликта России и Запада из-за Украины

Бразильский импорт дизельного топлива из России в прошлом году вырос на 4600 процентов, а закупки мазута выросли почти на 400 процентов, что дало импульс российской экономике на 8,6 миллиарда долларов.Латиноамериканская страна также увеличила закупки мазута в России: импорт вырос до 5,3 млрд долларов в прошлом году с 1,1 млрд долларов в предыдущем году.

Бразилиа импортировала из России 6,1 млн тонн дизельного топлива в 2023 году, что на 6000 процентов больше, чем 101 000 тонн в предыдущем году. Согласно официальным данным правительства, стоимость в долларовом выражении увеличилась на 4600 процентов с $95 млн до $4,5 млрд.

По данным Kpler, в октябре Бразилия обогнала Турцию и стала крупнейшим покупателем российского дизельного топлива, а скачок импорта дизельного топлива в прошлом году означает, что Россия обогнала США как крупнейшего поставщика топлива в Бразилию.

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍195❤7👏4👌1

#ИнвестИдеи #Update

⚡️ Разработчик программного обеспечения Астра представил операционные результаты и сообщил информацию об отгрузках за 2023 год.

1️⃣ Отгрузки за прошлый год составили 11,20 млрд. рублей. Это рекорд для компании. Рост составил внушительные 75% год к году. По итогам 4 квартала отгрузки составили около 6 млрд. рублей, что компенсировало показатель прошлого квартала.

2️⃣ Число уникальных клиентов превысило 22,50 тысячи. Это на 41% больше, чем по итогам 2022 года.

💬 Менеджмент отмечает продолжение активного развития бизнеса, как в части числа клиентов, так и в части развития продуктов и сервисов экосистемы.

✅ Операционные результаты впечатляют. Компания продолжает развивать свою экосистему и линейку продуктов, которые востребованы, учитывая тренд на импортозамещение.

💡 Как и у многих компаний из сектора информационных технологий, у компании Астра явно прослеживается сезонность бизнеса, когда клиенты основные закупки программного обеспечения или продление лицензий на его использование проводят в 4 квартале. Ждем финансовый отчет компании по итогам года, который должен быть опубликован в апреле.

⚠️ Не рекомендация!

https://t.me/CashflowTime

Ставьте👍 , если хотите, что бы мы сделали детальный разбор бизнеса компании Астра!

⚠️ Не рекомендация!

https://t.me/CashflowTime

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍262❤9🔥5👌4

#ИнвестИдеи

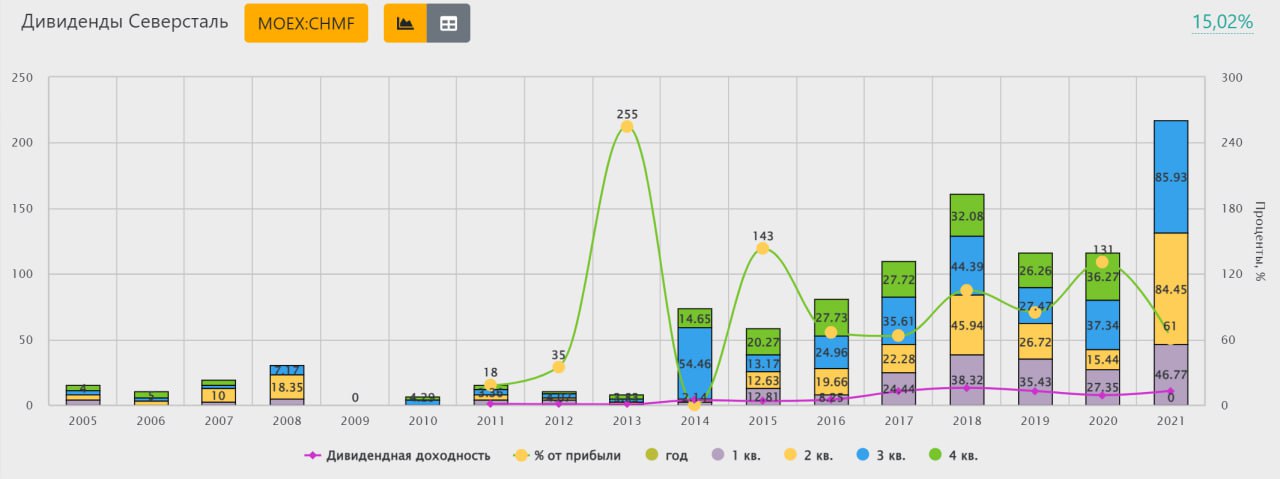

⚡️Компания Северсталь первой из металлургов, 2 февраля, должна опубликовать финансовый отчёт по МСФО за 2023 год.

На что стоит обратить внимание в отчёте?

1️⃣ Классические выручка, прибыль, себестоимость производства и продаж. Компания вернулась к полной загрузке производственных мощностей, не считая периодов плановых ремонтных работ, подтверждая это стабильными цифрами в производственных отчётах. Вопрос остаётся за ценами на металлы и объемами их сбыта.

2️⃣ Уровень свободного денежного потока, накопленных денежных средств и долговая нагрузка. Эти параметры напрямую влияют на способность и желание компании вернуться к выплате дивидендов. Менеджмент компании ранее намекнул на возможность рассмотрения Советом директоров вопроса о дивидендах. В рамках отчёта компания может озвучить дополнительные детали.

❗️Мы ожидаем нейтральный финансовый отчёт, но позитивно настроены по предстоящим дивидендным выплатам Северстали. При благоприятном развитии событий, дивидендная доходность может превысить 10%, а, если компания решит выплатить дивиденды за прошлые отчетные периоды в рамках накопленных сумм единым платежом, дивидендная доходность может быть гораздо выше, даже с учётом текущего роста котировок.

⚠️ Не рекомендация!

https://t.me/CashflowTime

‼️А у вас есть акции Северсталь? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Северсталь первой из металлургов, 2 февраля, должна опубликовать финансовый отчёт по МСФО за 2023 год.

На что стоит обратить внимание в отчёте?

1️⃣ Классические выручка, прибыль, себестоимость производства и продаж. Компания вернулась к полной загрузке производственных мощностей, не считая периодов плановых ремонтных работ, подтверждая это стабильными цифрами в производственных отчётах. Вопрос остаётся за ценами на металлы и объемами их сбыта.

2️⃣ Уровень свободного денежного потока, накопленных денежных средств и долговая нагрузка. Эти параметры напрямую влияют на способность и желание компании вернуться к выплате дивидендов. Менеджмент компании ранее намекнул на возможность рассмотрения Советом директоров вопроса о дивидендах. В рамках отчёта компания может озвучить дополнительные детали.

❗️Мы ожидаем нейтральный финансовый отчёт, но позитивно настроены по предстоящим дивидендным выплатам Северстали. При благоприятном развитии событий, дивидендная доходность может превысить 10%, а, если компания решит выплатить дивиденды за прошлые отчетные периоды в рамках накопленных сумм единым платежом, дивидендная доходность может быть гораздо выше, даже с учётом текущего роста котировок.

⚠️ Не рекомендация!

https://t.me/CashflowTime

‼️А у вас есть акции Северсталь? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍136❤106🔥60👎13🤔8👏3