#Видео

🔥 Друзья! На Ютуб канале вышло новое видео с полным разбором компании МТС:

➡️ https://youtu.be/A9K6iBjw1EE

❗️ В этом видео мы разберемся, что сейчас происходит с компанией, и решим есть ли смысл вкладывать часть своих сбережений в акции МТС в этом году?

👉СМОТРЕТЬ ВИДЕО 👈

❗️Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |🕯 СИГНАЛЫ |💰 КРИПТА |💬 НАШ ЧАТ

👉СМОТРЕТЬ ВИДЕО 👈

❗️Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |

Please open Telegram to view this post

VIEW IN TELEGRAM

👍66❤10🔥6🤔4👌2

#ИнвестИдеи #Update

🐟 Компания Inarctica опубликовала операционные результаты за 2023 год. Тезисы.

🫣 Компания в 2023 году увеличила на 10% год к году объем продаж продукции в натуральном выражении, который составил 28,20 тыс. тонн готовой продукции.

😰 Консолидированная выручка компании за 12 месяцев 2023 года установила рекорд, увеличившись на 21% по сравнению с 2022 годом и составила 28,50 млрд. рублей. Положительная динамика показателя обусловлена ростом объёмов продаж и средних цен реализации.

😡 Биомасса рыбы в воде на конец года составила 34 тыс. тонн, что на 6% ниже, чем годом ранее.

✅ Inarctica показала отличный операционный отчет за прошлый год. По объему продаж в натуральном выражении компания превзошла мегауспешный 2021 год, а выручка практически удвоилась по сравнению с 2021 годом.

✅ Компания подтверждает свои операционные успехи значительным ростом выручки. С оптимизмом ждём полной финансовой отчетности.

⚠️ Не рекомендация!

@cashflowtime

‼️ А у вас есть акции Inarctica? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

@cashflowtime

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

👍151🔥73❤72👎7🤔6

#важно

🔝 НОВАТЭК возобновил погрузку нефтепродуктов на терминале в Усть-Луге

Погрузка нефтепродуктов на терминале НОВАТЭКа в порту Усть-Луга Ленинградской области возобновлена, сообщил Reuters со ссылкой на отраслевые источники и систему слежения LSEG. Погрузка была приостановлена из-за пожара после «внешнего воздействия». По данным сервиса LSEG, на терминале сейчас находятся танкеры Minerva Julie и Chrystal Arctic.

Пожар на предприятии НОВАТЭКа в порту Усть-Луга произошел в ночь на 21 января. Технологический процесс на площадке был остановлен.

Завод НОВАТЭКа в Усть-Луге перерабатывает стабильный газовый конденсат в легкую и тяжелую нафту, керосин, дизельную фракцию. На комплексе также происходит перевалка стабильного газового конденсата для его последующего экспорта.

Единственный момент, который пока не понятен, так это то, что в сообщении не указывается запущен ли завод, потому что пока отгружается уже готовая продукция, а о состоянии самого завода ничего не известно! Ждем дополнительных новостей!

🏗 Льготная ипотека, несомненно, будет продлена, но нуждается в трансформации — замминистра финансов Иван Чебесков

«Конечно, поручение президента было продлить семейную ипотеку, она несомненно будет продлена, но мы должны (...) исходить из того, что льготные программы должны быть эффективной мерой поддержки. Данные, статистика, которые есть сейчас, показывают, что сейчас эффективной мерой поддержки льготные программы не являются. Их нужно трансформировать, в том числе и семейную ипотеку, чтобы при ее продлении она помогала именно семьям, именно тем, на кого она нацелена», — заявил замминистра финансов Иван Чебесков.

Президент тоже отмечал, что льготную ипотеку необходимо продлить, поэтому особо сомнений в этом нет! Это определенно поддержит продажи и акции застройщиков, потому что более 40% ипотечных кредитов к концу 2023 года было выдано по программе льготной семейной ипотеки.

Только мы вчера писали про санкции против российского алюминия, так сегодня выходит новость:

📌 ЕС готовит санкции против России, но не запретит импорт алюминия — Financial Times

Новый санкционный пакет Евросоюза против России будет включать рестрикции в отношении физических и юридических лиц, однако, скорее всего, не предполагает запрета на импорт российского алюминия, сообщает газета Financial Times со ссылкой на источники. Издание также отмечает, что в ходе переговоров самые радикальные предложения могут быть заменены более умеренными, чтобы добиться широкой поддержки пакета членами сообщества.

Внимательно наблюдаем и не делаем эмоциональных решений! На нынешнем рынке это очень важно!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🔝 НОВАТЭК возобновил погрузку нефтепродуктов на терминале в Усть-Луге

Погрузка нефтепродуктов на терминале НОВАТЭКа в порту Усть-Луга Ленинградской области возобновлена, сообщил Reuters со ссылкой на отраслевые источники и систему слежения LSEG. Погрузка была приостановлена из-за пожара после «внешнего воздействия». По данным сервиса LSEG, на терминале сейчас находятся танкеры Minerva Julie и Chrystal Arctic.

Пожар на предприятии НОВАТЭКа в порту Усть-Луга произошел в ночь на 21 января. Технологический процесс на площадке был остановлен.

Завод НОВАТЭКа в Усть-Луге перерабатывает стабильный газовый конденсат в легкую и тяжелую нафту, керосин, дизельную фракцию. На комплексе также происходит перевалка стабильного газового конденсата для его последующего экспорта.

Единственный момент, который пока не понятен, так это то, что в сообщении не указывается запущен ли завод, потому что пока отгружается уже готовая продукция, а о состоянии самого завода ничего не известно! Ждем дополнительных новостей!

🏗 Льготная ипотека, несомненно, будет продлена, но нуждается в трансформации — замминистра финансов Иван Чебесков

«Конечно, поручение президента было продлить семейную ипотеку, она несомненно будет продлена, но мы должны (...) исходить из того, что льготные программы должны быть эффективной мерой поддержки. Данные, статистика, которые есть сейчас, показывают, что сейчас эффективной мерой поддержки льготные программы не являются. Их нужно трансформировать, в том числе и семейную ипотеку, чтобы при ее продлении она помогала именно семьям, именно тем, на кого она нацелена», — заявил замминистра финансов Иван Чебесков.

Президент тоже отмечал, что льготную ипотеку необходимо продлить, поэтому особо сомнений в этом нет! Это определенно поддержит продажи и акции застройщиков, потому что более 40% ипотечных кредитов к концу 2023 года было выдано по программе льготной семейной ипотеки.

Только мы вчера писали про санкции против российского алюминия, так сегодня выходит новость:

📌 ЕС готовит санкции против России, но не запретит импорт алюминия — Financial Times

Новый санкционный пакет Евросоюза против России будет включать рестрикции в отношении физических и юридических лиц, однако, скорее всего, не предполагает запрета на импорт российского алюминия, сообщает газета Financial Times со ссылкой на источники. Издание также отмечает, что в ходе переговоров самые радикальные предложения могут быть заменены более умеренными, чтобы добиться широкой поддержки пакета членами сообщества.

Внимательно наблюдаем и не делаем эмоциональных решений! На нынешнем рынке это очень важно!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍157👎6❤4👌4

#ИнвестИдеи

🇦🇲 Компания МТС продала свой бизнес в Армении. Сумма сделки не разглашается. При этом, полученные деньги могут пойти на уменьшение долга или на выплату дивидендов.

Но и это ещё не всё.

💡 МТС-банк рассматривает возможность проведения IPO уже в текущем году, несмотря на то, что по предварительным данным размещение должно было состояться не ранее следующего года.

☎️ Компания выйдет на биржу при благоприятных макроэкономических и конъюнктурных возможностях.

❗️Помимо самой компании МТС выгоду от притока новой ликвидности почувствует и головная компания - АФК Система, а это то, чего мы ждём: раскрытия потенциала активов входящих в портфель АФК через их выход на биржу или через продажу долей в них.

▶️ Бизнес компании мы подобно разобрали на Ютуб в отдельном видео: https://youtu.be/A9K6iBjw1EE

⚠️ Не рекомендация!

@cashflowtime

‼️ А у вас есть акции МТС? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Но и это ещё не всё.

❗️Помимо самой компании МТС выгоду от притока новой ликвидности почувствует и головная компания - АФК Система, а это то, чего мы ждём: раскрытия потенциала активов входящих в портфель АФК через их выход на биржу или через продажу долей в них.

⚠️ Не рекомендация!

@cashflowtime

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

👍106❤83🔥59👎26🤔8

#ИнвестИдеи #Update

⚡️ 🇷🇺 Компания ММК представила операционный отчёт за 4 квартал и весь 2023 год.

🫣 Производство стали за 4 квартал составило 3,12 млн. тонн, что на 7,10% ниже, чем квартал назад в связи с плановыми ремонтными работами на производстве. Производство стали в 2023 году выросло на 11,10% и составило 12,99 млн. тонн благодаря благоприятной конъюнктуре спроса на внутреннем рынке.

😰 Производство чугуна в 4 квартале составило 2,42 млн. тонн и снизилось на 7,50% к предыдущему кварталу. За весь год производство чугуна выросло на 9,50% год к году до 9,94 млн. тонн.

😡 Продажи металлопродукции в 4 квартале составили 2,89 млн. тонн. Снижение показателя на 5,70% квартал к кварталу. Продажи премиальной продукции снизились на 10,80% и составили 1,20 млн. тонн. Доля премиальной продукции в продажах составила 41,30%.

🤫 Продажи металлопродукции в 2023 году выросли на 10,10% - 11,78 млн. тонн. Продажи премиальной продукции выросли на 7,10% год к году - 5,04 млн. тонн.

📊 Компания ММК показала уверенные операционные цифры за 2023 год даже несмотря на снижение производства в 4 квартале на фоне плановых ремонтных работ. В целом, рост производства металлов ММК в 2023 году обусловлен спросом со стороны строительной отрасли, а также со стороны сектора машиностроения.

💡 Прогноз на начало и весь 2024 год по производству у компании достаточно сдержанный. Ждём финансовый отчёт за 2023 год и информации по возможному возврату к дивидендным выплатам.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям ММК прямо сейчас?

👍 Вырастет, 👎 Упадет, 🔥 Наблюдаю

@cashflowtime

⁉️Ваше мнение по акциям ММК прямо сейчас?

Please open Telegram to view this post

VIEW IN TELEGRAM

👍156🔥56👎36❤7🤔5

#ИнвестИдеи

🇨🇳 Китай дал окончательную отмашку для старта поставок свинины из России в Поднебесную. Об этом сообщило Главное таможенное управление Китая.

💡 Ранее Национальный союз свиноводов России посчитал, что экспорт российской свинины в Китай может составить более 150 тыс. тонн в год, а общий экспорт свинины из России способен достичь более 400 тыс. тонн в год.

❗️Мы писали об этом ранее. Компания Русагро является главным бенефициаром, из компаний представленных на бирже, от такого решения.

‼️ Что ещё важно?

Изначально переговоры между двумя странами были в отношении мяса свинины, а итоговое согласование поставок касается не только свинины, но и экспорта продукции из свинины и свиных субпродуктов, что может помочь ещё больше увеличить объемы поставок.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Русагро прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

Китайские чиновники заявили о том, что с 24 января разрешается ввоз свинины из России. Эпидемиологические нормы соблюдены.

❗️Мы писали об этом ранее. Компания Русагро является главным бенефициаром, из компаний представленных на бирже, от такого решения.

Изначально переговоры между двумя странами были в отношении мяса свинины, а итоговое согласование поставок касается не только свинины, но и экспорта продукции из свинины и свиных субпродуктов, что может помочь ещё больше увеличить объемы поставок.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Русагро прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

👍172🔥60👎4🤔4👏2❤1

#Обучение

⚡️ По данным Банка России, один из главных параметров, на который смотрит регулятор пошел вниз. Инфляционные ожидания населения в январе существенно снизились.

❕ При этом, опросы компаний показали, что проинфляционные риски никуда не уходят.

❗️ Здесь нужно отметить два важных момента.

🫣 Ожидания населения по инфляции снижаются, а бизнеса растут. В любом случае, прогнозные цифры инфляционного давления намного выше ориентира Центробанка.

😰 Сам ЦБ отмечает сохраняющиеся повышенные инфляционные ожидания, которые свидетельствуют о сохранении проинфляционных рисков.

‼️ Что это значит?

Банк России косвенно подтверждает: пик ужесточения денежно-кредитной политики где-то рядом, но ждать скорого ее смягчения не стоит. Равно как и не стоит ждать скорой помощи от Центробанка нашему фондовому рынку.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

На весь 2024 год инфляционные ожидания населения упали до 12,70% в годовом выражении. В декабре они составляли 14,20%. По опросам, наблюдаемая населением инфляция в январе снизилась с 17% до 16,30%.

Банк России косвенно подтверждает: пик ужесточения денежно-кредитной политики где-то рядом, но ждать скорого ее смягчения не стоит. Равно как и не стоит ждать скорой помощи от Центробанка нашему фондовому рынку.

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍126🤔9❤2👏1

#важно

🔝 Диасофт подтвердил планы по выходу на IPO в 1п 2024г — Ведомости

Один из крупнейших разработчиков и поставщиков программного обеспечения (ПО) для российского финансового сектора «Диасофт» рассматривает возможность провести IPO в первом полугодии 2024 г. Эти планы в интервью «Ведомостям» подтвердил генеральный директор IT-компании Александр Глазков.

Выручка «Диасофта» по МСФО за 2023 финансовый год, закончившийся 30 сентября 2023 г., составила 7,9 млрд руб., EBITDA – 3,5 млрд руб., рентабельность по EBITDA – 44,5%.

Определенно мне нравятся такие компании и я бы с удовольствием поучаствовал в этом размещении! Что скажите, как вам?

🛢 "Роснефть" планирует расширять присутствие на индийском рынке.

"Роснефть" владеет 49,13% в индийском активе Nayara Energy Limited, в состав которого входит НПЗ в городе Вадинар мощностью 20 млн тонн в год с глубиной переработки 95,5% (второй по величине в Индии), глубоководный порт, способный принимать сверхбольшие танкеры класса VLCC и одна из крупнейших в Индии розничных сетей АЗС (более 6 тыс. станций).

Планы хорошие на самом деле и амбициозные. Напишите свое мнение в комментариях про нефтянку, кого держите в своих портфелях?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Один из крупнейших разработчиков и поставщиков программного обеспечения (ПО) для российского финансового сектора «Диасофт» рассматривает возможность провести IPO в первом полугодии 2024 г. Эти планы в интервью «Ведомостям» подтвердил генеральный директор IT-компании Александр Глазков.

По информации Диасофта, среди её клиентов – более 200 организаций из различных отраслей экономики, включая 8 из 10 крупнейших финансовых организаций по размеру активов. В обзоре российского рынка ПО для финсектора за 2022 г. Strategy Partners называет «Диасофт» безусловным лидером с долей 24%. Ближайшие конкурент, Центр финансовых технологий, занимает 12%.

Выручка «Диасофта» по МСФО за 2023 финансовый год, закончившийся 30 сентября 2023 г., составила 7,9 млрд руб., EBITDA – 3,5 млрд руб., рентабельность по EBITDA – 44,5%.

Определенно мне нравятся такие компании и я бы с удовольствием поучаствовал в этом размещении! Что скажите, как вам?

🛢 "Роснефть" планирует расширять присутствие на индийском рынке.

"Достаточно сказать, что самая крупная иностранная инвестиция в экономику Индии, по крайне мере это было до сих пор, может что-то изменилось, но самая крупная инвестиция пришла из России - $23 млрд вложила наша компания "Роснефть" в приобретение НПЗ, сети заправок, порта. У них планы есть на будущее, они хотят строить завод", - сказал Путин.

"Роснефть" владеет 49,13% в индийском активе Nayara Energy Limited, в состав которого входит НПЗ в городе Вадинар мощностью 20 млн тонн в год с глубиной переработки 95,5% (второй по величине в Индии), глубоководный порт, способный принимать сверхбольшие танкеры класса VLCC и одна из крупнейших в Индии розничных сетей АЗС (более 6 тыс. станций).

Планы хорошие на самом деле и амбициозные. Напишите свое мнение в комментариях про нефтянку, кого держите в своих портфелях?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍165👏9❤4👌4

#ИнвестИдеи

🔍 Яндекс. Ты куда?

📈 Котировки депозитарных расписок Яндекса взлетают на 7% за 2 дня на повышенных объемах торгов. Компания активно готовится к разделению.

Компания Яндекс в ближайшее время может озвучить окончательные параметры сделки по разделению бизнеса на международную и российскую части, а пока не исключено, что в котировках резвятся инсайдеры.

❕ Работа по техническому разделению компании продолжается. Банк России зарегистрировал ценные бумаги российского Яндекса, а российская структура консолидирует российские активы.

Здесь нужно прояснить два момента.

1️⃣ Мы не раз писали о перспективах Яндекса, его положении на рынке и потенциале роста. Сохраняем свой долгосрочный позитивный взгляд на компанию.

2️⃣ Но есть момент неопределенности. Несмотря на рост котировок и преодоление локального максимума до сих пор полных параметров сделки неизвестно. Заходить в Яндекс "на всю котлету" не стоит, даже, если есть уверенность в благоприятном исходе. Почему? Риски есть и они связаны с порядком и коэффициентом обмена ценных бумаг.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Компания Яндекс в ближайшее время может озвучить окончательные параметры сделки по разделению бизнеса на международную и российскую части, а пока не исключено, что в котировках резвятся инсайдеры.

Здесь нужно прояснить два момента.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

❤196🔥101👎53👍30🤔7

#ИнвестИдеи

⚡️ Вице-премьер Александр Новак, который курирует энергетический сектор, продолжает поддерживать оптимизм среди российских инвесторов. Тезисы.

1️⃣ По словам вице-премьера, добыча нефти с конденсатом снизилась менее чем на 1% до порядка 530 млн. тонн. Россия соблюдает договоренности в рамках соглашений ОПЕК+.

✅ У нашей нефтянки все стабильно. Отметим мы от себя. Сохраняем позитивный взгляд на нефтяной сектор, который является основой российской экономики. Добыча и поставки стабильны. Если ОПЕК+ решит в течение 2024 года "открыть кран" это будет дополнительный плюс к производственным и финансовым показателям.

2️⃣ Добыча природного газа в России в 2023 году составила 636,70 млрд. кубических метров. Показатель снизился на 5,50%. Экспорт трубопроводного газа по итогам года составил 91,40 млрд. кубических метров, а сжиженного - около 43,60 млрд. кубических метров.

⛽️ Компания Газпром наращивает поставки по трубопроводу Сила Сибири. В планах рост экспорта трубопроводного российского газа на 11% год до 108 млрд. кубических метров в год.

⛽️ По-прежнему у правительства большая ставка на сжиженный природный газ (СПГ) и на компанию Новатэк, даже несмотря на санкционные давление на проект Арктик СПГ 2. Отгрузка первой партии СПГ с проекта запланирована на февраль.

3️⃣ Отдельно Александр Новак отметил, что по перспективному газопроводу Сила Сибири 2 выполнен технико-экономический анализ строительства. Он определил ресурсную базу и параметры проекта.

📆 Сроки строительства газопровода и его основные технико-экономические показатели будут окончательно обозначены после подписания обязывающих соглашений с китайскими партнёрами.

💡 Ждём от Газпрома хороших новостей.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍181❤13👌4👏1🤔1

#КурсВалют

💵 Валютная пара доллар США - российский рубль после периода локального укрепления продолжает тяготеть к психологическому "уровню Белоусова" в 90 рублей за одну единицу американской валюты.

1️⃣ После новогодних праздников "проснулись" импортёры и нарастили покупки иностранной валюты под будущие закупки иностранной продукции.

2️⃣ Против рубля сейчас играет и завершение очередного налогового периода, пик которого традиционно приходится на конец месяца.

3️⃣ Обязательная продажа валютной выручки экспортёрами остаётся на стабильном уровне.

4️⃣ Эффект от масштабной продажи валюты Центробанком по заданию Минфина, который широко рекламировался в профильных СМИ, уже в цене.

💸 Можно констатировать: в данный момент валютный рынок сбалансирован и будет таким оставаться в ближайшее время, учитывая имеющийся механизм ручного "подруливания" курсообразованием.

⚠️ Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥 Покупаю юань

Please open Telegram to view this post

VIEW IN TELEGRAM

👍53👎49🔥20🤔2

#ИнвестИдеи

⚡️Алроса. Нас ждут капитальные затраты.

Компания оценила стартовые капитальные вложения в рудник Мир-Глубокий на уровне 1,80-2 млрд.$.

❕По оценкам компании, объем добычи алмазов при выходе на проектную мощность по добыче руды в 2 млн. тонн может составить 5,60 млн. карат в год.

Разведка глубоких горизонтов рудника Мир позволила увеличить запасы алмазов на месторождении на 62 млн. карат.

❗️Долгосрочные инвестиции в строительство Мир-Глубокий увидят отдачу по расчетам Алроса в 2034 года, а к 2040 году проект выйдет максимальную мощность.

‼️С одной стороны, компания все делает правильно. Инвестирует деньги сейчас, чтобы получить отдачу в будущем. С другой стороны, переизбыток драгоценных камней на рынке, неустойчивость спроса и снижение цен на драгоценные камни вызывают больше вопросов, чем ответов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Алроса. Нас ждут капитальные затраты.

Компания оценила стартовые капитальные вложения в рудник Мир-Глубокий на уровне 1,80-2 млрд.$.

❕По оценкам компании, объем добычи алмазов при выходе на проектную мощность по добыче руды в 2 млн. тонн может составить 5,60 млн. карат в год.

Разведка глубоких горизонтов рудника Мир позволила увеличить запасы алмазов на месторождении на 62 млн. карат.

❗️Долгосрочные инвестиции в строительство Мир-Глубокий увидят отдачу по расчетам Алроса в 2034 года, а к 2040 году проект выйдет максимальную мощность.

‼️С одной стороны, компания все делает правильно. Инвестирует деньги сейчас, чтобы получить отдачу в будущем. С другой стороны, переизбыток драгоценных камней на рынке, неустойчивость спроса и снижение цен на драгоценные камни вызывают больше вопросов, чем ответов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥135❤90👎54👍34🤔9

#ИнвестИдеи

⚡️Южуралзолото. Какие планы?

🕯 Котировки акций компании после размещения на бирже снижались, но позже инвесторы, что называется, "распробовали" компанию и с декабря мы видим стабильный рост котировок золотодобытчика.

Сегодня мы поговорим про ключевые производственные объекты компании и перспективы роста.

1️⃣ В планах у менеджмента за счёт производственной базы удвоить объем добычи золота к 2028 году по сравнению с уровнем добычи 2022 года. По итогам 2022 года компания произвела 443 тыс. унций золота. Цель по производству на 2028 год - 944 тыс. унций золота.

2️⃣ Компания вышла на IPO после завершения масштабного цикла капитальных затрат. Значительная часть крупных инвестиционных проектов уже реализована. Ключевые производственные объекты компании - Высокое и Курасан запущены в эксплуатацию.

3️⃣ У компании амбициозные планы, которые должны подкрепляться производственными показателями. Флагманский проект компании ГОК Высокое, который реализуется с 2016 года, должен обеспечить к 2028 году производство 204 тыс. унций золота.

4️⃣ Компания планирует масштабную разработку карьера месторождения Курасан, которое по оценкам Южуралзолота должно дать 70 тыс. унций золота уже в 2025 году. Также компания будет расширять мощности золотоизвлекательной фабрики Коммунар, что позволит нарастить добычу с 40 тыс. унций до 90 тыс. унций золота в 2025 году.

❗️Наиболее капиталоемкая фаза инвестиционного цикла компанией пройдена. Если Южуралзолото реализует свои амбициозные производственные планы, а также благодаря потенциальному росту цен на золото, у котировок сохраняется значительный потенциал роста.

⚠️ Не рекомендация!

@cashflowtime

‼️ А у вас есть акции Южуралзолото? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Южуралзолото. Какие планы?

Сегодня мы поговорим про ключевые производственные объекты компании и перспективы роста.

❗️Наиболее капиталоемкая фаза инвестиционного цикла компанией пройдена. Если Южуралзолото реализует свои амбициозные производственные планы, а также благодаря потенциальному росту цен на золото, у котировок сохраняется значительный потенциал роста.

@cashflowtime

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥177👍125❤90👎19🤔8

#Обучение

💎 Лебедь, рак и щука.

😑 Правительство положительно оценило эффект от введённой в октябре 2023 года обязательной продажи валютной выручки экспортерами. Кабинет министров выступает за продление этой меры до конца текущего года.

💰 Министерство финансов инициативу правительства, понятное дело, поддерживает. Минфин считает такую меру обоснованной и готов корректировать параметры возврата валютной выручки экспортерами на внутренний валютный рынок в зависимости от ситуации с валютной позицией у наших компаний.

💸 Банк России, в свою очередь, как и осень 2023 года, против продления указанных мер. По мнению ЦБ, нет весомых оснований для продления обязательной продажи валютной выручки. Регулятор считает, что влияние мер на валютный рынок переоценено, а переход на ручной режим управления курсом губителен для курсообразования и экономики в долгосрочной перспективе.

Российский союз промышленников и предпринимателей защищает своих и считает, что при продлении обязательной продажи валютной выручки экспортерами нужно объем продаж сократить.

💡 Почему это важно?

Продажа обязательной валютной выручки экспортёрами является ключевым механизмом поддержания обменного курса рубля. При отмене данной меры или ее корректировке мы мгновенно увидим отражение на валютной рынке.

❕ Развязку этого заочного спора между ведомствами нужно держать в фокусе для принятия решений на валютном рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

По словам первого вице-премьера Андрея Белоусова, веденные меры показали свою эффективность и помогли стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности.

Российский союз промышленников и предпринимателей защищает своих и считает, что при продлении обязательной продажи валютной выручки экспортерами нужно объем продаж сократить.

Продажа обязательной валютной выручки экспортёрами является ключевым механизмом поддержания обменного курса рубля. При отмене данной меры или ее корректировке мы мгновенно увидим отражение на валютной рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍125❤7👏4

#Видео

🔥 Друзья! На Ютуб канале вышло новое видео! В нем мы рассказали о главных событиях недели, как они повлияли на рынок и дали несколько новых инвест идеи для покупки на ближайшую перспективу, а также показали одну свою сделку:

➡️ https://youtu.be/021f7Qfq0cM

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

NVTK 1350, MAGN 55.5, VKCO 670, WUSH 220, FIVE 2000, YNDX 2500

‼️ Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |🕯 СИГНАЛЫ |💰 КРИПТА |💬 НАШ ЧАТ

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

NVTK 1350, MAGN 55.5, VKCO 670, WUSH 220, FIVE 2000

Подписывайся на наши соц. сети:

🔑 Premium |

Please open Telegram to view this post

VIEW IN TELEGRAM

👍77❤8🤔8🔥5

#ИнвестИдеи

📆 На следующей неделе мы продолжим втягиваться в сезон корпоративной отчетности на российском фондовом рынке.

1️⃣ 29 января операционные данные за 4 квартал и весь 2023 год должна представить компания Норникель. Ожидания нейтральные. Последние кварталы показали, что у компании производство на уровне, но ждать чуда не стоит.

2️⃣ В этот же день, 29 января, предварительные данные по отгрузкам за 4 квартал и весь 2023 год может опубликовать компания Positive Technologies. Напомним, 4 квартал является для компании ключевым с точки зрения клиентских платежей за продукты и услуги компании.

3️⃣ 31 января может опубликовать операционный отчет за 4 квартал и весь 2023 год компания Полиметалл. Ожидания нейтральные.

4️⃣ 2 февраля должна опубликовать финансовый отчет по МСФО за 4 квартал и весь 2023 год компания Северсталь. Ожидания от отчета нейтральные, а вот по предстоящим дивидендам ожидания позитивные. В рамках опубликования финансового отчета менеджмент компании может озвучить новые вводные по дивидендным перспективам.

5️⃣ Также 2 февраля застройщик Самолёт может опубликовать операционные и финансовые показатели по МСФО за 4 квартал и весь год. Ожидания нейтрально-положительные. На фоне рекордных цифр у конкурентов, лидер рынка с высокой долей вероятности покажет уверенные цифры.

6️⃣ 2 февраля Московская биржа опубликует обороты торгов за январь 2024 года. Мы ожидаем частичного снижения объемов торгов относительно предыдущего месяца, однако ждем продолжения тенденции роста оборотов торгов площадки год к году.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍178🔥11❤7👌3

#ИнвестИдеи

💬 Много вопросов поступает по инвестициям в российские компании прямо сейчас. Топ-5 наиболее интересных акций.

🏦 Сбер. Тут по классике рост и дивиденды. Рост текущий и будущий: руководство Сбера не смущает жесткая денежно-кредитная политика Банка России. Тем более, рост ключевой ставки, возможно, достиг пика. Дивиденды за прошлый и текущий год.

🇷🇺 АФК Система. Раскрытие внутренней стоимости компании за счёт вывода на биржу перспективных и растущих дочерних предприятий. Позитивным сигналом служит информация о выходе на биржу МТС-Банка в этом году. Возможно, за ним последуют и другие компании из портфеля АФК.

🔍 Яндекс. Лидер российского сектора информационных технологий. Компания наиболее интересна с точки зрения фундаментальной оценки и перспектив роста. По нашему мнению, стоит переждать информацию по разделению, конвертацию ценных бумаг, сам процесс разделения и старт торгов на Московской бирже в качестве российской компании и исходя из совокупности вводных, поступивших на тот момент, принимать решение о покупке.

🏦 TCS Group. Ситуация чем-то похожа на Яндекс. Только речь идёт не про разделение бизнеса, а про переезд в Россию. Без сомнений, TCS имеет перспективный бизнес, а менеджмент пообещал дивиденды после переезда. Как и в ситуации с компанией ВК стоит дождаться полного цикла юридического оформления переезда, конвертации ценных бумаг и старта торгов, на котором, возможно, будет существенный "пролив" цены и уже тогда подбирать акции компании в портфель.

🇷🇺 X5 Group. Компания опубликовала уверенный операционный отчёт и мы ждём его подтверждения в финансовых итогах года. Рост продолжается и на горизонте года могут быть крупные разовые дивиденды после переезда. Схема работы с ценными бумагами схожа с Яндексом и TCS. С высоким риском можно купить сейчас или дождаться полного цикла переезда, после завершения которого и старта торгов, купить акции.

⚠️ Не рекомендация!

‼️ А какие компании для покупки прямо сейчас стоит добавить в этот топ? Напишите в комментариях👇

Please open Telegram to view this post

VIEW IN TELEGRAM

👍175❤15🔥8🤔3

#важно

⚡️ Выплавка стали в России в 2023 году вернулась на уровень 2021 года, когда было произведено 76 млн тонн - Ъ

Несмотря на санкции, основные металлургические компании демонстрируют полную загрузку мощностей, а внутренний спрос растет за счет строительства, инфраструктурных проектов и промышленного развития. Внутренние цены на сталь значительно превышают мировые бенчмарки, стимулируя продажи на внутреннем рынке.

💡 Прогнозируется, что общий объем выплавки стали в 2024 году останется близким к уровню 2023 года, несмотря на охлаждение спроса в жилищном строительстве.

В 2023 году частенько писали о том, что у металлургов дела идут в гору, даже без отчетов, видно было по косвенным причинам! Напишите в комментариях, кто покупал эти компании и какой сейчас % прибыли?

🚗 МТС учредила компанию, которая займется разработкой высокотехнологичных решений и электроники для автопрома

ПАО «МТС» учредило 24 января новое юрлицо — ООО «МТС АйКар»(какое любопытное название😅). ООО станет конструкторским бюро в сфере разработки и внедрения высокотехнологичных решений и электроники для автопрома.

В достаточно интересные сферы идет компания МТС при желании построить свою экосистему! Главное, чтобы денег хватило.. Бизнес компании мы подобно разобрали на Ютуб в отдельном видео: https://youtu.be/A9K6iBjw1EE

🔝 МосБиржа допустила акции Делимобиля к торгам с 6 февраля, торговый тикер - DELI

Ну вот, теперь известна дата, но пока не известна оценка и ценовой диапазон! В целом достаточно обсуждаемая бумага на просторах интернета, напишите в комментариях, планируете ли участвовать! Наше мнение по IPO Делимобиль

здесь👉 https://t.me/CashflowTime/3291

Ставьте👍 , если канал полезен и пишите свое мнение в комментариях

В 2023 году объем выплавки стали в России вернулся к уровню 2021 года, составив 75,8 млн тонн, что на 5,6% больше, чем в 2022 году, сообщает Всемирная ассоциация стали.

Несмотря на санкции, основные металлургические компании демонстрируют полную загрузку мощностей, а внутренний спрос растет за счет строительства, инфраструктурных проектов и промышленного развития. Внутренние цены на сталь значительно превышают мировые бенчмарки, стимулируя продажи на внутреннем рынке.

В 2023 году частенько писали о том, что у металлургов дела идут в гору, даже без отчетов, видно было по косвенным причинам! Напишите в комментариях, кто покупал эти компании и какой сейчас % прибыли?

ПАО «МТС» учредило 24 января новое юрлицо — ООО «МТС АйКар»(какое любопытное название😅). ООО станет конструкторским бюро в сфере разработки и внедрения высокотехнологичных решений и электроники для автопрома.

Новая компания станет частью бизнес-вертикали «МТС Авто» и будет выполнять функции конструкторского бюро, лаборатории и опытного производства. При этом ООО будет заниматься разработкой конструкторской документации и ПО для производства автомобильной электроники, которые будут применяться на заводе по производству автокомпонентов в ОЭЗ «Технополис Алабушево».

В достаточно интересные сферы идет компания МТС при желании построить свою экосистему! Главное, чтобы денег хватило.. Бизнес компании мы подобно разобрали на Ютуб в отдельном видео: https://youtu.be/A9K6iBjw1EE

В соответствии с Правилами листинга ПАО Московская Биржа Председателем Правления «26» января 2024 года приняты следующие решения:

включить с «06» февраля 2024 года в раздел «Второй уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи с получением заявления:

"акции обыкновенные Публичного акционерного общества «Каршеринг Руссия», регистрационный номер выпуска – 1-01-16750-A от 10.08.2023, торговый код – DELI."

Ну вот, теперь известна дата, но пока не известна оценка и ценовой диапазон! В целом достаточно обсуждаемая бумага на просторах интернета, напишите в комментариях, планируете ли участвовать! Наше мнение по IPO Делимобиль

здесь

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍124🔥12❤5👌2

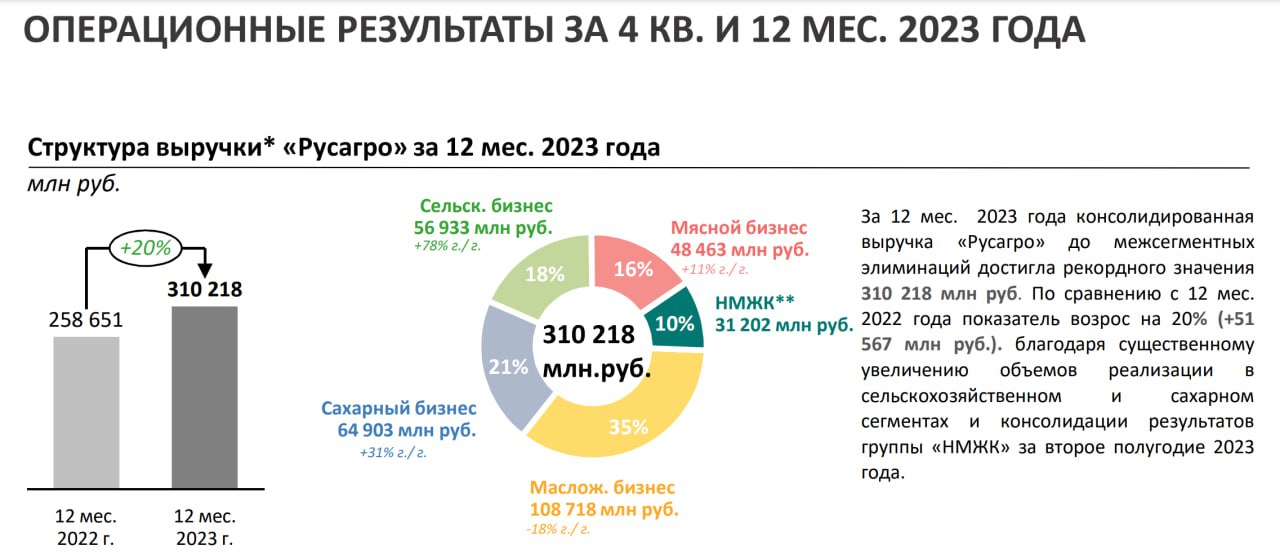

#ИнвестИдеи #Update

⚡️Компания Русагро опубликовала операционные результаты за 4 квартал и весь 2023 год. Тезисы.

1️⃣ Выручка в 4 квартала составила 122,46 млрд. рублей. Невероятный рост на 76% год к году после не самых убедительных цифр за 4 квартал год назад. Выручка за 12 месяцев составила 310,22 млрд. рублей и выросла на 20% год к году.

2️⃣ В 4 квартале компания Русагро существенно увеличила производство сырого растительного масла, на 74% год к году до 277 тыс. тонн. Итоговое годовое значение производства - 717 тыс. тонн. Рост на 12% по сравнению с 2022 годом. Значительный вклад в цифры внесла консолидация НМЖК. Реализация потребительской продукции по году выросла на 33%, а промышленной - на 12%.

3️⃣ По итогам 2023 года производство свинины составило 334 тыс. тонн. Это на 1% меньше, чем год назад в связи со вспышками эпидемий животных.

4️⃣ Производство сахара выросло в 4 квартале на 22% год к году до 600 тыс. тонн, а по итогам 2023 года производство сахара составило 928 тыс. тонн и отметилось ростом в 20%. Реализация сахара в 2023 году выросла на 25%.

5️⃣ В 4 квартале было реализовано 428 тыс. тонн зерновых культур. По итогам 2023 года реализация зерновых культур составила 1,15 млн. тонн, что на 17% больше, чем в 2022 году .

✅Компания Русагро продемонстрировала отличный операционный отчёт и отразила существенный рост выручки. Русагро нарастила объемы производства и реализации продукции. На итоговые цифры по году положительное влияние оказала консолидация НМЖК.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Русагро прямо сейчас?

👍Вырастет, 👎Упадет, 🔥Наблюдаю

⚡️Компания Русагро опубликовала операционные результаты за 4 квартал и весь 2023 год. Тезисы.

1️⃣ Выручка в 4 квартала составила 122,46 млрд. рублей. Невероятный рост на 76% год к году после не самых убедительных цифр за 4 квартал год назад. Выручка за 12 месяцев составила 310,22 млрд. рублей и выросла на 20% год к году.

2️⃣ В 4 квартале компания Русагро существенно увеличила производство сырого растительного масла, на 74% год к году до 277 тыс. тонн. Итоговое годовое значение производства - 717 тыс. тонн. Рост на 12% по сравнению с 2022 годом. Значительный вклад в цифры внесла консолидация НМЖК. Реализация потребительской продукции по году выросла на 33%, а промышленной - на 12%.

3️⃣ По итогам 2023 года производство свинины составило 334 тыс. тонн. Это на 1% меньше, чем год назад в связи со вспышками эпидемий животных.

4️⃣ Производство сахара выросло в 4 квартале на 22% год к году до 600 тыс. тонн, а по итогам 2023 года производство сахара составило 928 тыс. тонн и отметилось ростом в 20%. Реализация сахара в 2023 году выросла на 25%.

5️⃣ В 4 квартале было реализовано 428 тыс. тонн зерновых культур. По итогам 2023 года реализация зерновых культур составила 1,15 млн. тонн, что на 17% больше, чем в 2022 году .

✅Компания Русагро продемонстрировала отличный операционный отчёт и отразила существенный рост выручки. Русагро нарастила объемы производства и реализации продукции. На итоговые цифры по году положительное влияние оказала консолидация НМЖК.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Русагро прямо сейчас?

👍Вырастет, 👎Упадет, 🔥Наблюдаю

{kind=link}

👍143🔥36👎8🤔7❤1

#ИнвестИдеи

⚡️НЛМК. Какие прогнозы?

❗️Сразу оговоримся. По нашему мнению, компания менее привлекательна по сравнению со своими конкурентами по цеху не с точки зрения производственных и финансовых показателей, а с точки зрения неохотности менеджмента по полному и оперативному раскрытию информации. С другой стороны, руководство НЛМК можно понять. Компания не под санкциями и, как говорится, "не буди лихо..."

1️⃣ Компания сохранила поставки на высокомаржинальный европейский рынок до 2028 года даже несмотря на план ЕС по плавному отказу от российской стали. Доля экспорта стальных полуфабрикатов в продажах всей продукции превышает 50%.

2️⃣ Компания с высокой долей вероятности и дальше будет поставлять свою продукцию в ЕС и ей не грозит отказ от поставок в ближайшие годы, так как за поставки выступают автомобилестроители Европы, в частности, Чехия, в которой автопром является видным игроком в экономике и уж тем более европейский автопром не заинтересован в росте себестоимости производства на фоне растущей конкуренции со стороны Китая.

3️⃣ НЛМК также получает выгоду и на внутреннем рынке, так как рост цен на сталь служит дополнительным драйвером роста финансовых показателей.

4️⃣ Самое главное. После информации от руководства компании Северсталь о возможном рассмотрении Советом директоров компании вопроса о выплате дивидендов, за компанию выросли котировки всех черных металлургов, в том числе, и НЛМК. Возможный возврат к выплате дивидендов конкурентов, по сути, ни о чем не говорит, но инвесторы ждут похожего решения и от НЛМК. Компания не платит дивиденды с конца 2021 года хотя платить есть из чего. По отчетам за прошлые периоды, компания значительно нарастила запас наличности.

✅Сохранение европейского рынка сбыта, устойчивые поставки на внутренний рынок и возможный возврат к выплате дивидендов является ключами к будущему росту котировок НЛМК.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️НЛМК. Какие прогнозы?

❗️Сразу оговоримся. По нашему мнению, компания менее привлекательна по сравнению со своими конкурентами по цеху не с точки зрения производственных и финансовых показателей, а с точки зрения неохотности менеджмента по полному и оперативному раскрытию информации. С другой стороны, руководство НЛМК можно понять. Компания не под санкциями и, как говорится, "не буди лихо..."

1️⃣ Компания сохранила поставки на высокомаржинальный европейский рынок до 2028 года даже несмотря на план ЕС по плавному отказу от российской стали. Доля экспорта стальных полуфабрикатов в продажах всей продукции превышает 50%.

2️⃣ Компания с высокой долей вероятности и дальше будет поставлять свою продукцию в ЕС и ей не грозит отказ от поставок в ближайшие годы, так как за поставки выступают автомобилестроители Европы, в частности, Чехия, в которой автопром является видным игроком в экономике и уж тем более европейский автопром не заинтересован в росте себестоимости производства на фоне растущей конкуренции со стороны Китая.

3️⃣ НЛМК также получает выгоду и на внутреннем рынке, так как рост цен на сталь служит дополнительным драйвером роста финансовых показателей.

4️⃣ Самое главное. После информации от руководства компании Северсталь о возможном рассмотрении Советом директоров компании вопроса о выплате дивидендов, за компанию выросли котировки всех черных металлургов, в том числе, и НЛМК. Возможный возврат к выплате дивидендов конкурентов, по сути, ни о чем не говорит, но инвесторы ждут похожего решения и от НЛМК. Компания не платит дивиденды с конца 2021 года хотя платить есть из чего. По отчетам за прошлые периоды, компания значительно нарастила запас наличности.

✅Сохранение европейского рынка сбыта, устойчивые поставки на внутренний рынок и возможный возврат к выплате дивидендов является ключами к будущему росту котировок НЛМК.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥104❤74👍63👎9🤔4

#ИнвестИдеи

⚡️В российских деловых кругах все активнее ходят слухи о том, что ВК готовится к покупке 28% доли Озона у фонда Baring Vostok. На этой новости цена акций с начала года выросла на 20%, закрыв навес от прошлогодней редомициляции, и на данный момент ВК является самой доходной бумагой из индекса Мосбиржи.

❗️Каковы последствия возможной сделки и как они отразятся на цене акций ВК?

📊На данный момент капитализация Озона составляет около 570 млрд. рублей. Соответственно доля Баринга оценивается в 155-160 млрд. Для сравнения текущая капитализация ВК составляет 158 млрд. рублей. Понятно, что такую цену ВК себе позволить не может, однако по слухам речь идет о покупке доли с дисконтом в 50%, то есть за 80 млрд. рублей. Денежные средства на счетах ВК по итогам первого полугодия 2023 года составляют как раз те самые 80 млрд. рублей.

💰Однако, покупка скорее всего осуществиться частично на собственные средства, частично на заемные. Если предположить, что 50% суммы ВК покроет новым долгом, а оставшуюся сумму заплатит из имеющихся средств, тогда Чистый долг компании вырастет до 170 млрд. рублей. При EBITDA в 20 млрд. за 2023 год, мультипликатор Чистый долг/EBITDA составит 8,6х, при норме на российском рынке в 2х. Обслуживать такой долг без резкого наращения доходов будет очень тяжело.

🔻С точки зрения финансов сделка выглядит рискованно. Озон также является убыточной компанией и если к убыткам ВК прибавить 30%-ю долю убытка Озона, то совокупный отрицательный итог удвоится.

‼️Однако в случае реализации сделки возникают 2 инвестиционные возможности:

1️⃣ Краткосрочная: ВК покупает за 80 млрд. то, что стоит 160 млрд. рублей, следовательно у компании мгновенно возникает прибыль в 80 млрд. руб. Краткосрочно это может переоценить стоимость акций на 30-35% вверх до 850 рублей. При этом, если сделка не осуществиться, то цена акции вряд ли упадет больше, чем на 4-5%. Соответственно для инвестора, решившего поставить на то, что ВК все-таки купит Озон, возникает интересное соотношение риска и доходности: в случае успеха прибыль инвестора высокая, в случае провала убыток небольшой.

2️⃣ Долгосрочная: покупка Озона приведет к еще большей закредитованности у без того закредитованной компании. Чрезмерно высокий долг (на уровне Сегежи) и убыточность Озона плохо повлияют на отчетность компании и стоимость акций будет дешеветь до тех пор, пока ВК не начнет генерировать достаточное количество денег для сокращения долга. Как только начнется делеверидж (процесс гашения долга), стоимость акций переоценится вверх, так как по мере гашения долга Equity будет расти даже при неизменном Enterprise Value.

❌Вероятность дефолта ВК маловероятна, ибо компания является важным государственным проектом, имеет серьезное политическое лобби и при необходимости ей помогут. Также у компании большие капитальные затраты, которые при необходимости можно сократить и которые также в будущем должны нарастить доходы бизнеса.

✅Таким образом, вероятная сделка между ВК и фондом Baring Vostok создает сразу две инвестиционные возможности для инвесторов. Скорее всего в ближайшее время прояснится итог столь активных слухов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️В российских деловых кругах все активнее ходят слухи о том, что ВК готовится к покупке 28% доли Озона у фонда Baring Vostok. На этой новости цена акций с начала года выросла на 20%, закрыв навес от прошлогодней редомициляции, и на данный момент ВК является самой доходной бумагой из индекса Мосбиржи.

❗️Каковы последствия возможной сделки и как они отразятся на цене акций ВК?

📊На данный момент капитализация Озона составляет около 570 млрд. рублей. Соответственно доля Баринга оценивается в 155-160 млрд. Для сравнения текущая капитализация ВК составляет 158 млрд. рублей. Понятно, что такую цену ВК себе позволить не может, однако по слухам речь идет о покупке доли с дисконтом в 50%, то есть за 80 млрд. рублей. Денежные средства на счетах ВК по итогам первого полугодия 2023 года составляют как раз те самые 80 млрд. рублей.

💰Однако, покупка скорее всего осуществиться частично на собственные средства, частично на заемные. Если предположить, что 50% суммы ВК покроет новым долгом, а оставшуюся сумму заплатит из имеющихся средств, тогда Чистый долг компании вырастет до 170 млрд. рублей. При EBITDA в 20 млрд. за 2023 год, мультипликатор Чистый долг/EBITDA составит 8,6х, при норме на российском рынке в 2х. Обслуживать такой долг без резкого наращения доходов будет очень тяжело.

🔻С точки зрения финансов сделка выглядит рискованно. Озон также является убыточной компанией и если к убыткам ВК прибавить 30%-ю долю убытка Озона, то совокупный отрицательный итог удвоится.

‼️Однако в случае реализации сделки возникают 2 инвестиционные возможности:

1️⃣ Краткосрочная: ВК покупает за 80 млрд. то, что стоит 160 млрд. рублей, следовательно у компании мгновенно возникает прибыль в 80 млрд. руб. Краткосрочно это может переоценить стоимость акций на 30-35% вверх до 850 рублей. При этом, если сделка не осуществиться, то цена акции вряд ли упадет больше, чем на 4-5%. Соответственно для инвестора, решившего поставить на то, что ВК все-таки купит Озон, возникает интересное соотношение риска и доходности: в случае успеха прибыль инвестора высокая, в случае провала убыток небольшой.

2️⃣ Долгосрочная: покупка Озона приведет к еще большей закредитованности у без того закредитованной компании. Чрезмерно высокий долг (на уровне Сегежи) и убыточность Озона плохо повлияют на отчетность компании и стоимость акций будет дешеветь до тех пор, пока ВК не начнет генерировать достаточное количество денег для сокращения долга. Как только начнется делеверидж (процесс гашения долга), стоимость акций переоценится вверх, так как по мере гашения долга Equity будет расти даже при неизменном Enterprise Value.

❌Вероятность дефолта ВК маловероятна, ибо компания является важным государственным проектом, имеет серьезное политическое лобби и при необходимости ей помогут. Также у компании большие капитальные затраты, которые при необходимости можно сократить и которые также в будущем должны нарастить доходы бизнеса.

✅Таким образом, вероятная сделка между ВК и фондом Baring Vostok создает сразу две инвестиционные возможности для инвесторов. Скорее всего в ближайшее время прояснится итог столь активных слухов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🔥104❤61👍61👎18🤔18👏2