#ИнвестИдеи

⚡️Золото предприняло попытку очередного направленного движения вверх. Главной причиной в текущий момент можно назвать продолжение напряжённой геополитической ситуации на Ближнем Востоке. Золото является традиционным активом-убежищем во время экономических и геополитических шоков, но это ещё не всё.

1️⃣Настрой на среднесрочное смягчение денежно-кредитной политики американским регулятором сохраняется. Это автоматическим делает доллар дешевле, в котором золото номинировано, а золото дороже.

2️⃣ Доходность по американским государственным долговым бумагам находится под давлением, что также повышает привлекательность жёлтого драгоценного металла.

✅ Мы сохраняем наш среднесрочный позитивный взгляд на золото в контексте и геополитики и макроэкономической обстановки, а также продолжения покупок в резервы золота со стороны регуляторов развивающихся стран.

❗️Золото не даёт само по себе денежного потока в виде дивидендных или купонных платежей. С точки зрения инвестиций его потенциальный рост можно отыграть через наши компании, которые занимаются золотодобычей: Полюс - лидер рынка с перспективами роста, амбициозный Селигдар и новая компания на бирже, но далеко не новичок в индустрии Южуралзолото.

💡Складывается отчасти парадоксальная ситуация, когда рынок не особо хочет замечать роста цен на золото, среднесрочной девальвации рубля, операционных, финансовых и дивидендных перспектив наших компаний.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Золото предприняло попытку очередного направленного движения вверх. Главной причиной в текущий момент можно назвать продолжение напряжённой геополитической ситуации на Ближнем Востоке. Золото является традиционным активом-убежищем во время экономических и геополитических шоков, но это ещё не всё.

1️⃣Настрой на среднесрочное смягчение денежно-кредитной политики американским регулятором сохраняется. Это автоматическим делает доллар дешевле, в котором золото номинировано, а золото дороже.

2️⃣ Доходность по американским государственным долговым бумагам находится под давлением, что также повышает привлекательность жёлтого драгоценного металла.

✅ Мы сохраняем наш среднесрочный позитивный взгляд на золото в контексте и геополитики и макроэкономической обстановки, а также продолжения покупок в резервы золота со стороны регуляторов развивающихся стран.

❗️Золото не даёт само по себе денежного потока в виде дивидендных или купонных платежей. С точки зрения инвестиций его потенциальный рост можно отыграть через наши компании, которые занимаются золотодобычей: Полюс - лидер рынка с перспективами роста, амбициозный Селигдар и новая компания на бирже, но далеко не новичок в индустрии Южуралзолото.

💡Складывается отчасти парадоксальная ситуация, когда рынок не особо хочет замечать роста цен на золото, среднесрочной девальвации рубля, операционных, финансовых и дивидендных перспектив наших компаний.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍136❤74🔥57👎16👏4🤔4👌1

#вакансия

💥 Друзья, напоминаем, что мы ведём несколько каналов и у нас открыты вакансии:

1️⃣ Аналитик. Нам нужен специалист по фундаментальному разбору российского рынка акций. Если ты разбираешься в инвестировании, анализируешь данные и умеешь делать выводы, то мы ждем тебя!

Необходимо будет подготавливать материалы и информацию для Ютуб канала.

2️⃣ Аналитик по крипте. Если ты имеешь знания в области криптографии и блокчейн-технологий, имеешь опыт работы с различными криптовалютными биржами и платформами, умеешь анализировать монеты и токены, следишь за новостями в крипте, то это вакансия точно для тебя!

Необходимо будет подготавливать материалы и информацию для Ютуб канала.

3️⃣ Копирайтер (Криптовалюта).

Мы ищем сильного копирайтера с пониманием рынка криптовалют для написания статей и обзоров о происходящих событиях в мире крипты для телеграм канала и на Ютуб.

✍️ Если интересно, то напиши мне @InvestCashflow сообщение: "Хочу в команду".

P.S. Предполагаем частичную занятость на возмездной основе. Все условия обсуждаем индивидуально.

Необходимо будет подготавливать материалы и информацию для Ютуб канала.

Необходимо будет подготавливать материалы и информацию для Ютуб канала.

Мы ищем сильного копирайтера с пониманием рынка криптовалют для написания статей и обзоров о происходящих событиях в мире крипты для телеграм канала и на Ютуб.

P.S. Предполагаем частичную занятость на возмездной основе. Все условия обсуждаем индивидуально.

Please open Telegram to view this post

VIEW IN TELEGRAM

👎2K👍91❤86🔥15👏9🤔6👌2🍾1

#ИнвестИдеи

⚡️Компания Астра недавно появилась на Московской бирже, но уже успела громко заявить о себе. В первую очередь, инвестиционное сообщество обратило внимание на медийностью и открытостью компании перед выходом на биржу.

👉 А что с бизнесом?

Главная ставка компании - на увеличение продаж основной своей разработки - операционной системы Linux. Импортозамещение никто не отменял.

📊 Менеджмент компании заявил о значительном росте выручки в ближайшие несколько лет за счет увеличения клиентской базы и расширения линейки программных продуктов. Продажи продуктов экосистемы уже сейчас показывают отличный рост, хотя будем объективны, эффект низкой базы также помогает.

🔻К рискам можно отнести потенциальное снижение темпов роста бизнеса.

🖥 Компания Астра представляет собой классическую IT-компанию на бирже, когда инвесторы оценивают будущие прогнозы, перспективы и финансовые потоки.

❕ Финансовые результаты компания представила пока только за 3 квартал 2023 года и они не слишком репрезентативны ведь основной объем платежей клиентов приходится на 4 квартал, который и позволит оценить финансовые успехи и перспективы компании в динамике.

💡 Нужно сказать о прогнозах и планах самой компании. Компания вышла на биржу с амбициозными планами по двузначному росту основных финансовых показателей и в ее оценке на будущее многое будет зависеть от того, справится ли компания с выполнением поставленных задач.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции компании Астра? Что планируете делать?

👍 Покупать, 👎 Продавать, ❤️ Держать, 🔥 Наблюдаю

⚡️Компания Астра недавно появилась на Московской бирже, но уже успела громко заявить о себе. В первую очередь, инвестиционное сообщество обратило внимание на медийностью и открытостью компании перед выходом на биржу.

Главная ставка компании - на увеличение продаж основной своей разработки - операционной системы Linux. Импортозамещение никто не отменял.

🔻К рискам можно отнести потенциальное снижение темпов роста бизнеса.

@cashflowtime

‼️А у вас есть акции компании Астра? Что планируете делать?

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥246👍95❤85👎19🤔11👌3👏2

#Видео

🔥 Друзья! На Ютуб канале вышло новое видео: ТОП-20 АКЦИЙ ДЛЯ ПОКУПКИ ПРЯМО СЕЙЧАС ПО СТРАТЕГИИ РОСТ + ДИВИДЕНДЫ НА 2024 ГОД

➡️ https://youtu.be/eEQWV4mHOPo

👉СМОТРЕТЬ ВИДЕО 👈

❗️Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |🕯 СИГНАЛЫ |💰 КРИПТА |💬 НАШ ЧАТ

👉СМОТРЕТЬ ВИДЕО 👈

❗️Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |

Please open Telegram to view this post

VIEW IN TELEGRAM

👍78🔥12❤4👏4👎2

#ИнвестИдеи

⚡️Акции представителей черной металлургии ответили бодрым ростом на новость от руководителя компании Северсталь о заседании Совета директоров и возможном рассмотрении на нем вопроса о дивидендах.

И здесь есть два важных момента.

1️⃣Мы ждали такого развития событий и ожидаем возобновления дивидендных выплат от сталеваров. Северсталь в большей степени ближе к такому решению, но и ММК, и НЛМК имеют возможность выплатить дивиденды в текущем году за прошлые отчетные периоды. Вопрос в решении руководства.

2️⃣При этом, считаем оптимизм в котировках черных металлургов в данный момент избыточным. Во-первых, Совет директоров Северстали "может рассмотреть" вопрос о дивидендах, а может и не рассмотреть. Во-вторых, решение Совета директоров одного, хоть и крупного представителя сектора, никак не влияет на других его участников.

❗️То есть рынок заранее закладывает дивидендные выплаты от этих трёх компаний в котировки акций хотя прямого сообщения об этом нет.

‼️В своих инвестициях нужно учитывать этот излишний оптимизм потому что ожидания и предположения - это хорошо, но их ещё нужно подтвердить. И самим решением о дивидендах и их размером, которого ожидают участники рынка.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции черной металлургии? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Акции представителей черной металлургии ответили бодрым ростом на новость от руководителя компании Северсталь о заседании Совета директоров и возможном рассмотрении на нем вопроса о дивидендах.

И здесь есть два важных момента.

1️⃣Мы ждали такого развития событий и ожидаем возобновления дивидендных выплат от сталеваров. Северсталь в большей степени ближе к такому решению, но и ММК, и НЛМК имеют возможность выплатить дивиденды в текущем году за прошлые отчетные периоды. Вопрос в решении руководства.

2️⃣При этом, считаем оптимизм в котировках черных металлургов в данный момент избыточным. Во-первых, Совет директоров Северстали "может рассмотреть" вопрос о дивидендах, а может и не рассмотреть. Во-вторых, решение Совета директоров одного, хоть и крупного представителя сектора, никак не влияет на других его участников.

❗️То есть рынок заранее закладывает дивидендные выплаты от этих трёх компаний в котировки акций хотя прямого сообщения об этом нет.

‼️В своих инвестициях нужно учитывать этот излишний оптимизм потому что ожидания и предположения - это хорошо, но их ещё нужно подтвердить. И самим решением о дивидендах и их размером, которого ожидают участники рынка.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции черной металлургии? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍194❤142🔥68👎15👏7👌3

#КурсВалют

💸 Российский рубль продолжает уверенное укрепление благодаря комбинации положительных для рубля факторов начала года.

✅ Выход на валютный рынок Банка России с продажами валюты и значительным увеличением объемов продаж.

✅ Продажа валютной выручки компаниями экспортёрами в рамках обязательной продажи валюты.

✅ Пониженный спрос на валюту со стороны населения и бизнеса.

📈 В данный момент комбинация факторов за рубль, но не стоит ожидать, что такими темпами рубль будет укрепляться до отметки в 70 рублей за доллар к концу года.

Во-первых, это невыгодно для бюджетных поступлений от экспорта.

Во-вторых, текущие меры поддержки рубля могут оказать негативный эффект в долгосрочной перспективе. Поскольку их снижение или завершение может аукнуться рублю.

‼️ В рамках нашего среднесрочного прогноза локальное укрепление рубля возможно, но стоит держать в фокусе, в том числе, существенное сокращение нефтегазовых доходов и траты государственного бюджета, что, в свою очередь, может оказать влияние на курс позже.

⚠️ Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥 Покупаю юань

Во-первых, это невыгодно для бюджетных поступлений от экспорта.

Во-вторых, текущие меры поддержки рубля могут оказать негативный эффект в долгосрочной перспективе. Поскольку их снижение или завершение может аукнуться рублю.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍136👎79🔥14🤔8👌4❤2👏1

#важно

💎 De Beers опубликовала расписание своих циклов продаж алмазов на 2024 год; ожидают постепенного восстановления спроса на алмазы

Мировая алмазная монополия De Beers опубликовала 8 января расписание своих циклов продаж алмазов на 2024 год.

Последний цикл 2023 года продолжался с 9 ноября по 19 декабря и показал падение на 60%г/г — до $130 млн.

В то же время, это всего лучше той ситуации, которая была в октябре (+51%м/м).

Глава De Beers сказал:

Хорошо, что как и на рынке нефти, есть силы и на этом рынке, которые настроены стабилизировать цены на продукцию. Кстати. читая аналитические обзоры сталкивался со мнением часто, что Алроса тот самые недооцененный бриллиант на нашем рынке! Что скажите?

🧐 К слухам тоже стоит иногда прислушиваться и иметь их ввиду! Представители инвестбанков и фондовых компаний утверждают, что Алексей Мордашов хочет выкупить около 15% депозитарных расписок компании Globaltrans, которые торгуются на Мосбирже

Сразу несколько представителей инвестбанков и фондовых компаний утверждают, что владелец «Северстали» Алексей Мордашов хочет выкупить около 15% депозитарных расписок компании Globaltrans Investment PLC, которые торгуются на Московской бирже.

В том случае, если санкционная «Северсталь» сможет приобрести депозитарные расписки грузоперевозчика в заявленном объеме, GlobalTrans рискует автоматически оказаться санкционной в большинстве западных юрисдикций.

Как думаете, реалистично? Предлагаю обсудить в комментариях!

Ставьте👍 , если канал полезен и пишите свое мнение в комментариях

Мировая алмазная монополия De Beers опубликовала 8 января расписание своих циклов продаж алмазов на 2024 год.

Последний цикл 2023 года продолжался с 9 ноября по 19 декабря и показал падение на 60%г/г — до $130 млн.

В то же время, это всего лучше той ситуации, которая была в октябре (+51%м/м).

Глава De Beers сказал:

"Мы предлагаем меньше алмазов, чтобы больше соответствовать текущему спросу.Цены на бриллианты стабилизировались на фоне падения запаcов, и мы ожидаем постепенного улучшения условий."

Хорошо, что как и на рынке нефти, есть силы и на этом рынке, которые настроены стабилизировать цены на продукцию. Кстати. читая аналитические обзоры сталкивался со мнением часто, что Алроса тот самые недооцененный бриллиант на нашем рынке! Что скажите?

Сразу несколько представителей инвестбанков и фондовых компаний утверждают, что владелец «Северстали» Алексей Мордашов хочет выкупить около 15% депозитарных расписок компании Globaltrans Investment PLC, которые торгуются на Московской бирже.

«Северсталь» пытается закамуфлировать своё желание приобрести 15% акций GlobalTrans и рассчитывает «спрятаться» за крупным фондом, чтобы избежать утечки информации, однако рынок уже наводнён слухами" — говорит источник на Мосбирже.

В том случае, если санкционная «Северсталь» сможет приобрести депозитарные расписки грузоперевозчика в заявленном объеме, GlobalTrans рискует автоматически оказаться санкционной в большинстве западных юрисдикций.

Как думаете, реалистично? Предлагаю обсудить в комментариях!

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍135🤔10❤4🔥4👎2👏2👌1

#ИнвестИдеи

⚡️ Магнит. А дивиденды будут?

💬 Внимательный подписчик скажет: несколько дней назад, 10 января, был последний день для покупки акций компании Магнит под дивиденды. Эта дата прошла и акционеры на момент дивидендной отсечки ждут своих выплат. О чем речь?

❕Все правильно. Ведь прошедшая дивидендная отсечка - это выплата компанией дивидендов по итогам 2022 года.

🇷🇺 Компания Магнит после успешного завершения двухраундового обратного выкупа собственных акций у инвесторов нерезидентов с 50% дисконтом решила выплатить дивиденды за позапрошлый год, чем приятно удивила инвесторов.

💰 Учитывая возврат к выплате дивидендов и тот факт, что масштабный обратный выкуп завершён, по нашему мнению, после подведения итогов работы в 2023 году, высока вероятность ещё одной выплаты дивидендов компанией уже по итогам работы в прошлом году.

✅ Компания продолжает свое развитие, переформатирование и открытие новых точек продаж. На это необходимы денежные ресурсы. При этом, мы считаем, что дивидендные выплаты за 2023 год при оптимистичном сценарии могут превысить 10% годовых.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции Магнита? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

❕Все правильно. Ведь прошедшая дивидендная отсечка - это выплата компанией дивидендов по итогам 2022 года.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции Магнита? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

👍138🔥109❤91👎11🤔4👌3👏1

#ИнвестИдеи

💬 Подписчики не раз задавали вопрос: чем может быть интересен Ростелеком?

❗️Правильный ответ: в первую очередь, устойчивостью. Судите сами.

1️⃣Услуги телекома нужны всегда, вне зависимости от экономической ситуации.

2️⃣Компания имеет максимально понятный бизнес, который, помимо прочего, нацелен на корпоративный и инфраструктурный сегмент. Модные слова "облачные сервисы" и "кибербезопасность" про Ростелеком.

3️⃣Ростелеком показывал уверенные финансовые показатели в последнее время. У компании есть точки роста, хотя бурного развития бизнеса ждать не стоит.

4️⃣Компания возобновила выплату дивидендов. Да, они долго согласовывались и итоговая дивидендная доходность за 2022 год не выглядит фантастической, но теперь есть уверенность в будущих выплатах.

5️⃣На текущий момент на компанию не повлияли проблемы с закупкой телекоммуникационного оборудования.

✅По совокупности факторов стоит отметить, устойчивость - главный конек Ростелекома. Компания с понятным бизнесом с прицелом на дивиденды и плавный рост на фоне спроса на телеком услуги.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции Ростелекома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

💬 Подписчики не раз задавали вопрос: чем может быть интересен Ростелеком?

❗️Правильный ответ: в первую очередь, устойчивостью. Судите сами.

1️⃣Услуги телекома нужны всегда, вне зависимости от экономической ситуации.

2️⃣Компания имеет максимально понятный бизнес, который, помимо прочего, нацелен на корпоративный и инфраструктурный сегмент. Модные слова "облачные сервисы" и "кибербезопасность" про Ростелеком.

3️⃣Ростелеком показывал уверенные финансовые показатели в последнее время. У компании есть точки роста, хотя бурного развития бизнеса ждать не стоит.

4️⃣Компания возобновила выплату дивидендов. Да, они долго согласовывались и итоговая дивидендная доходность за 2022 год не выглядит фантастической, но теперь есть уверенность в будущих выплатах.

5️⃣На текущий момент на компанию не повлияли проблемы с закупкой телекоммуникационного оборудования.

✅По совокупности факторов стоит отметить, устойчивость - главный конек Ростелекома. Компания с понятным бизнесом с прицелом на дивиденды и плавный рост на фоне спроса на телеком услуги.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции Ростелекома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍145❤88🔥85👎13👌3👏2

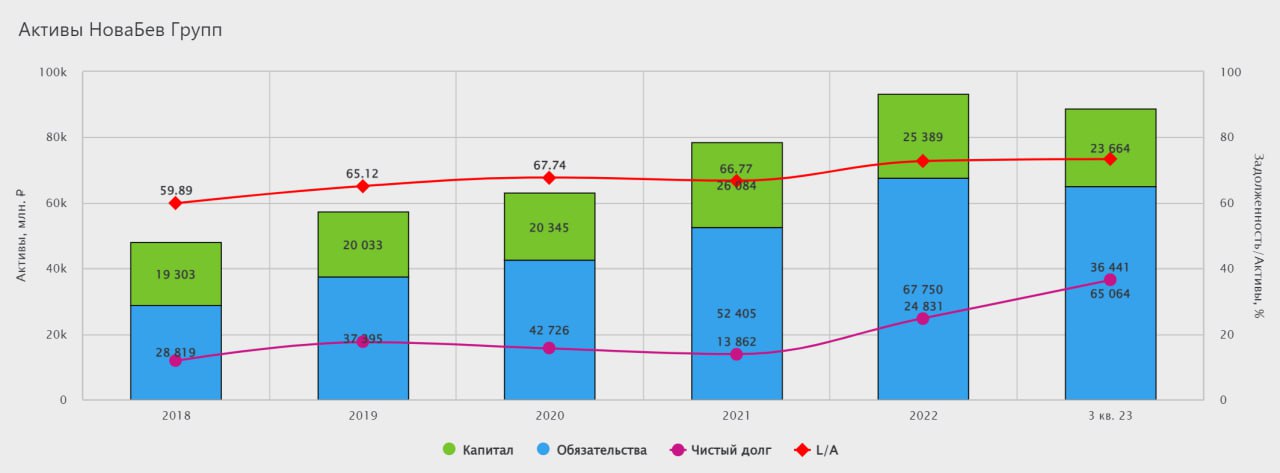

#ИнвестИдеи #Update

⚡️Компания НоваБев опубликовала операционные результаты работы в 4 квартале и в 2023 году.

1️⃣Общие отгрузки за квартал выросли на 4,70% - 5,6 млн. декалитров. Для компании это максимум по итогам квартала. Поставки продукции собственных марок составили 4,50 млн. декалитров и выросли на 3,40%, а импортные выросли на 10,20%.

2️⃣Итоговые операционные показатели по году: общие отгрузки увеличились на 1% и почти достигли отметки в 17 млн. декалитров. Продажи собственной продукции уменьшились на 4% - 13,30 млн. декалитров. Импортные бренды выросли на 23%.

3️⃣Общее число торговых точек винных магазинов ВинЛаб выросло на 69 за квартал. В 2023 году количество новых торговых точек составило 306. Рост продаж составил 35%.

4️⃣Онлайн торговля показала двукратный рост с низкой базы. Общее количество онлайн заказов - 2,70 млн. штук.

5️⃣В течение всего года хорошими темпами росли премиальные высокомаржинальные бренды, что должно благоприятно сказаться на итоговой финансовой отчётности.

✅НоваБев создала уверенную базу в виде роста операционных показателей для качественной финансовой отчётности по итогам всего года.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям НоваБев прямо сейчас?

👍Вырастет, 👎Упадет, 🔥Наблюдаю

⚡️Компания НоваБев опубликовала операционные результаты работы в 4 квартале и в 2023 году.

1️⃣Общие отгрузки за квартал выросли на 4,70% - 5,6 млн. декалитров. Для компании это максимум по итогам квартала. Поставки продукции собственных марок составили 4,50 млн. декалитров и выросли на 3,40%, а импортные выросли на 10,20%.

2️⃣Итоговые операционные показатели по году: общие отгрузки увеличились на 1% и почти достигли отметки в 17 млн. декалитров. Продажи собственной продукции уменьшились на 4% - 13,30 млн. декалитров. Импортные бренды выросли на 23%.

3️⃣Общее число торговых точек винных магазинов ВинЛаб выросло на 69 за квартал. В 2023 году количество новых торговых точек составило 306. Рост продаж составил 35%.

4️⃣Онлайн торговля показала двукратный рост с низкой базы. Общее количество онлайн заказов - 2,70 млн. штук.

5️⃣В течение всего года хорошими темпами росли премиальные высокомаржинальные бренды, что должно благоприятно сказаться на итоговой финансовой отчётности.

✅НоваБев создала уверенную базу в виде роста операционных показателей для качественной финансовой отчётности по итогам всего года.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям НоваБев прямо сейчас?

👍Вырастет, 👎Упадет, 🔥Наблюдаю

{kind=link}

👍180🔥51👎14❤6🤔4👌4👏2

#важно

🔝 Акционеры TCS Group одобрили редомициляцию группы с Кипра в Россию

Акционеры TCS Group (головная компания Тинькофф банка и «Тинькофф страхования») одобрили ряд вопросов, связанных с редомициляцией, говорится в сообщении группы.

Как мы часто уже писали на канале, в 2024 году мы все чаще будем видеть это явление и все больше компаний станут отечественными. Потенциально это должно подпитать бумаги и подтолкнуть их к росту.

🚀 AQNIET CAPITAL LLP, зарегистрированная в Казахстане, уведомила Globaltrans о завершении приобретения долей трех основных акционеров компании и теперь косвенно владеет 26,19% акций - блог Globaltrans.

Для рынка смена собственников в компании — это скорее положительный момент, чем отрицательный. Важно то, что компания делает редомициляцию в дружественную структуру. Это означает, что компания может вернуться к выплате дивидендов, это одна из целей. Важно ещё помнить о том, что не много новых компаний будут входить на транспортный рынок ЖД составов, крайне капиталоемкая отрасль + ограничены мощности по созданию новых вагонов.

Сейчас же мы видим достаточно крупного инвестора, который хочет развития бизнеса и вкладывает в него достаточно большие деньги!

Держали эту компанию в своих портфелях?

🔥 Путин поручил до 1 марта создать механизм, который позволит страховать инвестиции на ИИС в размере до 1,4 млн руб

Даже интересно как это будет реализовано и при каких условиях будут возвращать деньги! Какие ваши предположения? Пишите в комментариях👇

Ставьте👍 , если канал полезен!

Акционеры TCS Group (головная компания Тинькофф банка и «Тинькофф страхования») одобрили ряд вопросов, связанных с редомициляцией, говорится в сообщении группы.

Акционеры, в частности, утвердили внесение изменений в устав, которые позволят группе продолжать осуществлять деятельность в отличной от Кипра юрисдикции. Группа начинает процесс отмены регистрации на Кипре и перерегистрации в России (этот вопрос также одобрен акционерами).Кроме того, одобрено принятие дальнейших действий по редомициляции.

Как мы часто уже писали на канале, в 2024 году мы все чаще будем видеть это явление и все больше компаний станут отечественными. Потенциально это должно подпитать бумаги и подтолкнуть их к росту.

Для рынка смена собственников в компании — это скорее положительный момент, чем отрицательный. Важно то, что компания делает редомициляцию в дружественную структуру. Это означает, что компания может вернуться к выплате дивидендов, это одна из целей. Важно ещё помнить о том, что не много новых компаний будут входить на транспортный рынок ЖД составов, крайне капиталоемкая отрасль + ограничены мощности по созданию новых вагонов.

Сейчас же мы видим достаточно крупного инвестора, который хочет развития бизнеса и вкладывает в него достаточно большие деньги!

Держали эту компанию в своих портфелях?

«Правительству Российской Федерации совместно с Банком России обеспечить внесение в законодательство Российской Федерации изменений, предусматривающих создание механизма страхования средств граждан, размещенных на индивидуальных инвестиционных счетах, открываемых начиная с 1 января 2024 года (индивидуальных инвестиционных счетах третьего типа), с установлением максимальной суммы страхового возмещения в размере 1 миллиона 400 тысяч рублей на гражданина», — говорится в поручении Президента.

Даже интересно как это будет реализовано и при каких условиях будут возвращать деньги! Какие ваши предположения? Пишите в комментариях

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍153❤6👌4👎1

#ИнвестИдеи

🏪 Ozon, ты куда? В понедельник котировки компании отметились ростом без видимых поводов. Что произошло?

❕ Одной из причин может являться грандиозный пожар на складе и существенные материальные потери у прямого конкурента - компании Wildberries.

🔻Помимо материального ущерба также стоит упомянуть и нанесенный вред репутации Wildberries, ведь последствия после аналогичного пожара у компании Ozon, хоть и меньших масштабов, оказывали влияние на бизнес долгое время.

📊 Ozon и без пожара у конкурента плавно отвоевывал рынок, а сейчас этот инцидент может послужить новым локальным толчком для компании.

❗️ Событие носит локальный характер, но мы продолжаем фокусироваться на долгосрочных перспективах роста компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Ozon прямо сейчас?

👍 Вырастет, 👎 Упадет, 🔥 Наблюдаю

🔻Помимо материального ущерба также стоит упомянуть и нанесенный вред репутации Wildberries, ведь последствия после аналогичного пожара у компании Ozon, хоть и меньших масштабов, оказывали влияние на бизнес долгое время.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Ozon прямо сейчас?

Please open Telegram to view this post

VIEW IN TELEGRAM

👍195🔥71👎28🤔7❤2

#ИнвестИдеи

⚡️ Экспортеры в порядке. Товарооборот России и Китая побил очередной рекорд.

✅ Товарооборот России и Китая установил исторический рекорд. В 2023 году он составил более 240 млрд.$. Рост год к году составил 26,30%.

✅ Импорт из Китая в Россию составил за год 110,97 млрд.$. Умопомрачительный рост на 46,90%.

✅ Россия нарастила поставки в Китай на 12,70%. Общий результат по году - 129,13 млрд.$.

❕ Стоит отметить, что по самым оптимистичным прогнозам товарооборот между двумя странами за год должен был составить около 200 млрд.$. Эту цифру фактические данные превзошли на 20%.

💡 Зачем нам эта информация?

Китай стал для России и российских компаний ключевым экономическим партнёром. Компании, которые тесно взаимодействуют с Поднебесной получают повышенную выгоду от наращивания объемов поставок продукции, сырья, материалов и энергоресурсов, начиная от нефтегаза и заканчивая продовольствием.

⚠️ Не рекомендация!

Ставьте👍 , если канал полезен и пишите свое мнение в комментариях

Китай стал для России и российских компаний ключевым экономическим партнёром. Компании, которые тесно взаимодействуют с Поднебесной получают повышенную выгоду от наращивания объемов поставок продукции, сырья, материалов и энергоресурсов, начиная от нефтегаза и заканчивая продовольствием.

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍171🤔14❤6👏3👌3

#ИнвестИдеи

⚡️ После одобрения акционерами компании TCS Group редомициляции с Кипра, руководитель Тинькофф банка Станислав Близнюк дал ряд важных комментариев.

1️⃣ Компания планирует завершить процедуру редомициляции уже в первом квартале 2024 года.

2️⃣ Компания перерегистрируется в Россию и дополнительных проблем с оформлением документов возникнуть не должно.

3️⃣ Топ-менеджер отметил, что вопрос возврата к выплате дивидендов будут решать акционеры, но намекнул, что финансовая возможность у компании есть, а техническая появится, соответственно, после переезда.

💡 Редомициляция компании с Кипра в Россию устранит инфраструктурные ограничения. После нескольких волн повышенной волатильности в котировках, которые сопровождают важные решения компании, а также сразу после начала торгов в статусе российской компании, можно рассмотреть добавление акций компании к себе в портфель с прицелом на рост и возобновление дивидендных выплат.

⚠️ Не рекомендация!

@cashflowtime

⁉️ Ваше мнение по акциям TCS Group прямо сейчас?

👍 Вырастет, 👎 Упадет, 🔥 Наблюдаю

1️⃣ Компания планирует завершить процедуру редомициляции уже в первом квартале 2024 года.

2️⃣ Компания перерегистрируется в Россию и дополнительных проблем с оформлением документов возникнуть не должно.

3️⃣ Топ-менеджер отметил, что вопрос возврата к выплате дивидендов будут решать акционеры, но намекнул, что финансовая возможность у компании есть, а техническая появится, соответственно, после переезда.

@cashflowtime

Please open Telegram to view this post

VIEW IN TELEGRAM

👍256👎77🔥66🤔10❤5

#ИнвестИдеи

⚡️ Fix Price. Внезапно.

🇷🇺 Совет директоров компании Fix Price рекомендовал промежуточные дивиденды за 2023 и 2024 год (да-да, именно в такой формулировке) в размере 9,84 рубля на одну ценную бумагу.

💰 Компания планирует выплатить промежуточные дивиденды в течение двух месяцев с даты закрытия реестра.

Что ещё важно?

💡 Совет директоров рекомендовал размер промежуточных дивидендов исходя из суммы, которую разрешила подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации в отношении ООО "Бэст Прайс", которая является дочерней компанией Fix Price.

⚠️ Не рекомендация!

@cashflowtime

⁉️ Ваше мнение по акциям Fix Price прямо сейчас?

👍 Вырастет, 👎 Упадет, 🔥 Наблюдаю

Дата закрытия реестра на получение дивидендов - 26 января. Последний день для покупки ценных бумаг под дивиденды - 25 января.

Что ещё важно?

@cashflowtime

Please open Telegram to view this post

VIEW IN TELEGRAM

👍171🔥44👎14❤8🤔7

#ИнвестИдеи #Update

🏦 Сбер опубликовал финансовые итоги декабря по российским стандартам отчетности. Тезисы.

1️⃣ Чистые процентные доходы - 223,50 млрд. рублей. Рост на 26,40% год к году. Чистые процентные доходы в 2023 году составили 2,33 трлн. рублей, показав рост на 36,60%.

2️⃣ Чистые комиссионные доходы - 80,40 млрд. рублей. Рост на 19,30%. Чистые комиссионные доходы за 2023 год составили 716 млрд. рублей и выросли на 16,60%.

3️⃣ Чистая прибыль - 115,60 млрд. рублей. Снижение показателя на 7,90% год к году. Итоговая чистая прибыль по российским стандартам в 2023 году составила 1,493 трлн. рублей. Сбер показал рентабельность капитала на уровне 24,70%.

✅ Компания показала качественные результаты в декабре и за весь 2023 год заработав своим акционерам более 30 рублей в виде дивидендов, итоговое значение которых будет рассчитано исходя из финансовой отчётности по МСФО.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Сбер прямо сейчас?

👍 Вырастет, 👎 Упадет, 🔥 Наблюдаю

1️⃣ Чистые процентные доходы - 223,50 млрд. рублей. Рост на 26,40% год к году. Чистые процентные доходы в 2023 году составили 2,33 трлн. рублей, показав рост на 36,60%.

2️⃣ Чистые комиссионные доходы - 80,40 млрд. рублей. Рост на 19,30%. Чистые комиссионные доходы за 2023 год составили 716 млрд. рублей и выросли на 16,60%.

3️⃣ Чистая прибыль - 115,60 млрд. рублей. Снижение показателя на 7,90% год к году. Итоговая чистая прибыль по российским стандартам в 2023 году составила 1,493 трлн. рублей. Сбер показал рентабельность капитала на уровне 24,70%.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Сбер прямо сейчас?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍301🔥43👎24🤔4❤2👌1

#ИнвестИдеи #Update

⚡️Застройщик Эталон подвёл итоги ударного для себя 2023 года. Компания опубликовала операционные результаты за 4 квартал и весь год.

1️⃣Продажи в 4 квартале продемонстрировали год к году значительный рост и составили 206,60 тыс. квадратных метров. Продажи в денежном выражении в 4 квартале составили 40 млрд. рублей.

2️⃣По итогам года продажи увеличились на 87% в натуральном выражении - 547,20 тыс. квадратных метров. В деньгах рост продаж составил 80% - 106 млрд. рублей.

3️⃣Продажи в регионах за квартал составили 72,70 тыс. квадратных метров и 10 млрд. рублей. Доля продаж в регионах составила 35% в метраже и 25% в деньгах.

4️⃣Продажи в регионах за год составили в натуральном выражении 188,40 тыс. квадратных метров, а в деньгах - 24 млрд. рублей.

5️⃣Денежные поступления в 4 квартале выросли на 76% - 29 млрд. рублей, а по итогам года на 36% и составили 82 млрд. рублей.

✅Компания установила для себя рекорд в 2023 году по продажам недвижимости. Ставка на регионы оправдала себя. Рост продаж в 4 раза по итогам года.

✅Компания отмечает значительный потенциал для дальнейшего роста бизнеса в текущем году. Немаловажную, хоть и не основную, роль должно сыграть сохранение льготных ипотечных программ в регионах.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции Эталона? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Застройщик Эталон подвёл итоги ударного для себя 2023 года. Компания опубликовала операционные результаты за 4 квартал и весь год.

1️⃣Продажи в 4 квартале продемонстрировали год к году значительный рост и составили 206,60 тыс. квадратных метров. Продажи в денежном выражении в 4 квартале составили 40 млрд. рублей.

2️⃣По итогам года продажи увеличились на 87% в натуральном выражении - 547,20 тыс. квадратных метров. В деньгах рост продаж составил 80% - 106 млрд. рублей.

3️⃣Продажи в регионах за квартал составили 72,70 тыс. квадратных метров и 10 млрд. рублей. Доля продаж в регионах составила 35% в метраже и 25% в деньгах.

4️⃣Продажи в регионах за год составили в натуральном выражении 188,40 тыс. квадратных метров, а в деньгах - 24 млрд. рублей.

5️⃣Денежные поступления в 4 квартале выросли на 76% - 29 млрд. рублей, а по итогам года на 36% и составили 82 млрд. рублей.

✅Компания установила для себя рекорд в 2023 году по продажам недвижимости. Ставка на регионы оправдала себя. Рост продаж в 4 раза по итогам года.

✅Компания отмечает значительный потенциал для дальнейшего роста бизнеса в текущем году. Немаловажную, хоть и не основную, роль должно сыграть сохранение льготных ипотечных программ в регионах.

⚠️Не рекомендация!

@cashflowtime

‼️А у вас есть акции Эталона? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥62👍52❤29🤔13👎11

#Видео

🔥 Друзья! На Ютуб канале вышло новое видео с полным разбором компании Сбер,

➡️ https://youtu.be/Nc0YvrCnHig

❗️ В этом видео мы разберемся, что сейчас происходит с компанией, и решим есть ли смысл вкладывать часть своих сбережений в акции Сбера в этом году?

👉СМОТРЕТЬ ВИДЕО 👈

❗️Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |🕯 СИГНАЛЫ |💰 КРИПТА |💬 НАШ ЧАТ

👉СМОТРЕТЬ ВИДЕО 👈

❗️Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |

Please open Telegram to view this post

VIEW IN TELEGRAM

👍85🔥9👏1🤔1

#важно

🫠 Потенциальные инвесторы в российский бизнес Яндекса, настаивают на пересмотре величины опционного пакета в 5% Алексея Кудрина - Forbes

Планы завершить сделку к началу 2023 года сорвались, и потенциальные инвесторы настаивают на изменении условий. Спор касается размера вознаграждения для Кудрина, который, возможно, получит не менее 1,5% акций.

Прям Санта-Барбара с бесконечной развязкой! Пора, мне кажется, уже принимать ставки увидим или не увидим мы переезд компании в Россию! Но вот читая прогнозы многие аналитиков, все ждут, что в 1кв мы все-таки увидим переезд! А что скажите вы?

🚀 Рынок корпоративных облигаций в 2023г показал рекордный за 10 лет прирост - 5 трлн руб. — Банк России

А вы покупаете в свои портфели облигации? Если да, то какие? Корпоративные или ОФЗ, или может вообще ВДО? Поделитесь своим опытом!

⚒ Потенциал роста акций ТМК 10% в течение трех месяцев - СберИнвестиции

Норникель стал участником проекта по созданию Русской нержавеющей компании (РНК) вместе с ТМК. Норникель в декабре объявил об участии в ООО

СберИнвестиции оценивает потенциал акций ТМК в диапазоне 240 –260 руб. за бумагу, сейчас они торгуются около 230 руб. Потенциал роста до нижней границы нашего прогноза составляет 4%, до верхней — 13%. А как вы считаете какая справедливая ли оценка для компании? А может кто-то участвовал в SPO и ждет опцион на покупку бумаги?

Ставьте👍 , если канал полезен и пишите свое мнение в комментариях

Миллиардеры Владимир Потанин и Вагит Алекперов, потенциальные инвесторы в «Яндекс», требуют пересмотра опционного пакета советника по корпоративному развитию Алексея Кудрина. Исходно предложенные ему 5% акций «Яндекса» в рамках разделения российского и международного бизнеса могут быть уменьшены до 2-3% из-за затянувшейся реорганизации компании.

Планы завершить сделку к началу 2023 года сорвались, и потенциальные инвесторы настаивают на изменении условий. Спор касается размера вознаграждения для Кудрина, который, возможно, получит не менее 1,5% акций.

Прям Санта-Барбара с бесконечной развязкой! Пора, мне кажется, уже принимать ставки увидим или не увидим мы переезд компании в Россию! Но вот читая прогнозы многие аналитиков, все ждут, что в 1кв мы все-таки увидим переезд! А что скажите вы?

В декабре произошел крупнейший в 2023 г. месячный прирост рынка корпоративных облигаций (в номинальном выражении – 1,56 трлн руб., в относительном – 7%), объем рынка достиг 23,9 трлн рублей. В целом за 2023 г. объем рынка корпоративных облигаций показал рекордный прирост за последние 10 лет – на 5,0 трлн руб. (26,5% в относительном выражении). Значительный вклад в годовой рост рынка внесло размещение замещающих облигаций (за год – на 1207,6 млрд руб., в декабре – на 218 млрд руб.1 ) и облигаций, номинированных в юанях (за год – на 318,0 млрд руб., в декабре не размещались).

А вы покупаете в свои портфели облигации? Если да, то какие? Корпоративные или ОФЗ, или может вообще ВДО? Поделитесь своим опытом!

⚒ Потенциал роста акций ТМК 10% в течение трех месяцев - СберИнвестиции

Норникель стал участником проекта по созданию Русской нержавеющей компании (РНК) вместе с ТМК. Норникель в декабре объявил об участии в ООО

«РНК-Холдинг», которое владеет РНК. Вторым участником проекта выступает Волжский трубный завод ТМК. Доли между ним и структурой Норникеля распределены поровну (50/50). Строительство нового завода уже идет, его годовая мощность составит 500 тыс. т горячекатаного и холоднокатаного плоского проката из нержавеющих марок стали. Цех холодной прокатки планируется запустить в 2025 г., горячей прокатки — в 2026 г., электросталеплавильный цех — в 2027 г. Участие Норникеля в проекте повышает вероятность его успешной реализации и снижает капитальные затраты ТМК.

СберИнвестиции оценивает потенциал акций ТМК в диапазоне 240 –260 руб. за бумагу, сейчас они торгуются около 230 руб. Потенциал роста до нижней границы нашего прогноза составляет 4%, до верхней — 13%. А как вы считаете какая справедливая ли оценка для компании? А может кто-то участвовал в SPO и ждет опцион на покупку бумаги?

Ставьте

Please open Telegram to view this post

VIEW IN TELEGRAM

👍153❤9🤔8🔥1

#ИнвестИдеи

💬 Подписчики неоднократно задавали вопрос: стоит ли докупать нефтянку на текущих уровнях?

👉 Наше мнение: в долгосрок стоит добавлять компании нефтяного секторе к себе в портфель с понятными и предсказуемыми денежными потоками, а также дивидендами. В идеале, склонными к росту на перспективу.

☝️ Кто бы что не говорил, а нефтяной сектор есть и в ближайшее время останется основой российской экономики.

🇷🇺 Один из представителей сектора, который имеет понятные денежные потоки и выплачивает промежуточные квартальные дивиденды, а также имеет шанс их нарастить, это компания Татнефть.

🕯 Даже несмотря на волатильность котировок нефти в последние недели, а также укрепление рубля, в долгосрок нефтяной сектор, учитывая прибыльность, интересен к добавлению к себе в портфель.

❕ В случае компании Татнефть основной интерес представляют дивиденды. Прошлая промежуточная выплата была выше 50% от чистой прибыли по одному из стандартов отчётности, в котором чистая прибыль выше.

💵 Возможно, компания будет наращивать дивиденды или перейдет на выплату дивидендов от величины свободного денежного потока. В любом случае, мы ждём уверенных дивидендов за 2023 год после подведения итогов работы компании.

На более отдаленную перспективу компания стремится выполнить план добычи к 2030 году в размере 810 тыс. баррелей в сутки.

❗️ Что касается проблемных точек, тут следует сказать о локальном укреплении рубля, которое негативно для рентабельности нефтяников, но в долгосрочном периоде тенденция к девальвации национальной валюты должна найти свой позитивный отклик в финансовых показателях.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям нефтяного сектора прямо сейчас?

👍 Вырастет, 👎 Упадет, 🔥 Наблюдаю

На более отдаленную перспективу компания стремится выполнить план добычи к 2030 году в размере 810 тыс. баррелей в сутки.

@cashflowtime

⁉️Ваше мнение по акциям нефтяного сектора прямо сейчас?

Please open Telegram to view this post

VIEW IN TELEGRAM

👍242🔥40👎7👌4❤3