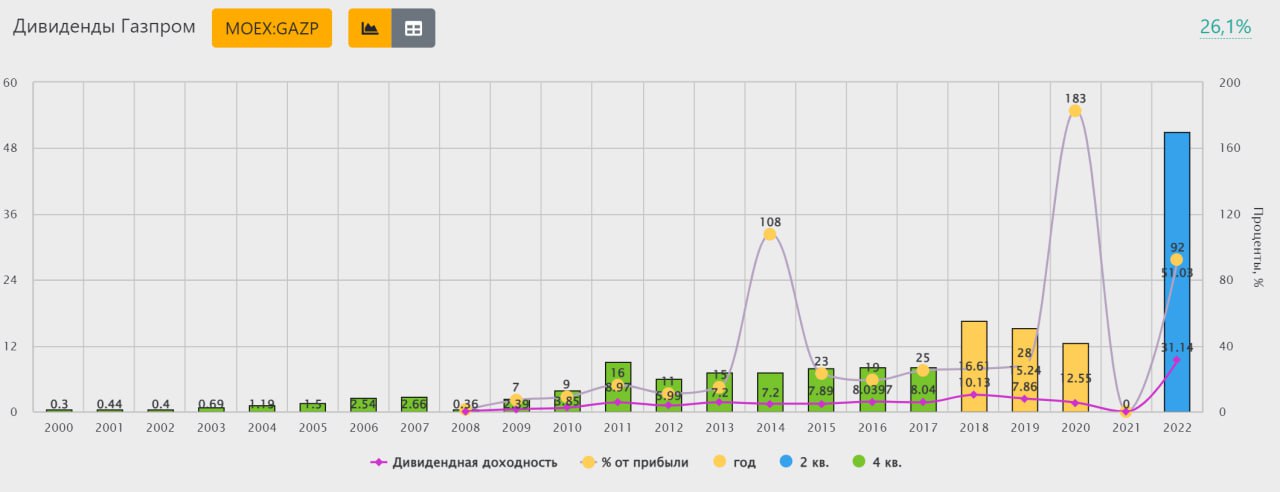

#ИнвестИдеи

⚡️На днях мы опубликовали пост о заседании Совета директоров компании Газпром.

❗️По его итогам были обозначены ключевые моменты по долгу, а также по показателю EBITDA и свободной ликвидности компании. Все это указывает на потенциальные дивиденды компании по итогам 2023 года. Тем более, в текущем году неплохо работают дочерние предприятия газового гиганта.

Мы постарались прикинуть, какими могут быть дивиденды Газпрома за текущий год хотя прекрасно понимаем, что в этом вопросе, как говорится, гарантий нет.

Какие вводные?

1️⃣ Долговая нагрузка позволяет соблюдать дивидендную политику, согласно которой компания направляет на дивиденды не менее 50% чистой прибыли.

2️⃣ Показатель EBITDA по итогам года составит 2,20 трлн. рублей.

3️⃣ Менеджмент намекнул на дивиденды по совокупности показателей баланса и отчётности.

💡Рынок ожидает дивидендов от Газпрома в базовом сценарии около 15-18 рублей на акцию, при позитивном - 18-20 рублей. Строго по математическим моделям такой уровень дивидендов обоснован.

💰При этом, по нашему мнению, дивиденды у Газпрома будут и это уже позитив, но они будут ниже заявленной дивидендной политикой цифры. Мы ориентируемся на дивиденды в диапазоне 11-13 рублей на акцию.

Почему именно столько?

🔥Такая выплата устроит всех. И инвесторов, хоть это и ниже ожиданий рынка, и государство, которому нужны деньги, и саму компанию, которая может придержать часть денежных средств на будущую реализацию проекта Сила Сибири 2.

⚠️ Не рекомендация!

@cashflowtime

‼️Напишите в комментариях, сколько по вашему мнению, может выплатить дивидендов Газпром?

⚡️На днях мы опубликовали пост о заседании Совета директоров компании Газпром.

❗️По его итогам были обозначены ключевые моменты по долгу, а также по показателю EBITDA и свободной ликвидности компании. Все это указывает на потенциальные дивиденды компании по итогам 2023 года. Тем более, в текущем году неплохо работают дочерние предприятия газового гиганта.

Мы постарались прикинуть, какими могут быть дивиденды Газпрома за текущий год хотя прекрасно понимаем, что в этом вопросе, как говорится, гарантий нет.

Какие вводные?

1️⃣ Долговая нагрузка позволяет соблюдать дивидендную политику, согласно которой компания направляет на дивиденды не менее 50% чистой прибыли.

2️⃣ Показатель EBITDA по итогам года составит 2,20 трлн. рублей.

3️⃣ Менеджмент намекнул на дивиденды по совокупности показателей баланса и отчётности.

💡Рынок ожидает дивидендов от Газпрома в базовом сценарии около 15-18 рублей на акцию, при позитивном - 18-20 рублей. Строго по математическим моделям такой уровень дивидендов обоснован.

💰При этом, по нашему мнению, дивиденды у Газпрома будут и это уже позитив, но они будут ниже заявленной дивидендной политикой цифры. Мы ориентируемся на дивиденды в диапазоне 11-13 рублей на акцию.

Почему именно столько?

🔥Такая выплата устроит всех. И инвесторов, хоть это и ниже ожиданий рынка, и государство, которому нужны деньги, и саму компанию, которая может придержать часть денежных средств на будущую реализацию проекта Сила Сибири 2.

⚠️ Не рекомендация!

@cashflowtime

‼️Напишите в комментариях, сколько по вашему мнению, может выплатить дивидендов Газпром?

{kind=link}

👍93❤8🤩4🐳4🎉1

#ИнвестИдеи

📈 Котировки Qiwi в последние две торговые сессии демонстрируют признаки спекулятивного разгона на огромном росте оборотов торгов без новостей от самой компании.

🕯 Мы придерживаемся позиции, что такие движения интересны исключительно опытным трейдерам, а не инвесторам. Риски потерь значительно превышают потенциальный заработок.

❗️ Возможно, текущий разгон цены, это дело рук инсайдеров, которые решили заработать обладая внутренней информацией о реорганизации бизнеса.

💰 У компании значительный запас денежных средств на балансе, который в результате реорганизации может быть каким-то образом распределен, что дополнительно подогревает к ней интерес участников рынка.

‼️ Еще раз повторимся, информации от компании нет. Риски иностранной прописки присутствуют. Взлет котировок может продолжиться в условиях тонкого рынка, а может и последовать обвал. В любом случае, риски нужно учитывать.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Qiwi? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Qiwi? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥110👎30❤12👍12🐳4👌3

#ИнвестИдеи

⚡️В 2022 году на Московской бирже состоялось одно первичное размещение акций компании (IPO). В текущем году таких размещений насчитывается уже 8.

☝️Такая ситуация вполне логична. Во-первых, шоковые сценарии 2022 года остались в прошлом. Во-вторых, российская экономика продемонстрировала в текущем году рост, который не смог предсказать никто. В-третьих, текущий цикл ужесточения денежно-кредитной политики Банком России, по сути, усложняет привлечение капитала через кредитование и компании все больше смотрят в сторону биржи для его привлечения. В-четвертых, на нашем рынке подавляющее большинство розничных инвесторов и будем честны, маркетологи и брокеры научились рекламировать IPO широкой инвестиционной аудитории.

💡К чему это мы?

Московская биржа заявила о подготовке к проведению 7-8 IPO уже в первой половине следующего года. По нашим оценкам, при благоприятной экономической ситуации, по итогам всего 2024 года может состояться до 14 публичных размещений.

❗️Почему это важно?

Здесь может быть ситуация, когда все в выигрыше. Для Московской биржи - рост оборотов и комиссионных доходов, для компаний - привлечение капитала понятным способом, для инвесторов - разнообразие и возможности диверсификации инвестиционного портфеля акций.

💬По информации от Московской биржи, в следующем году размещаться планируют, как компании из быстрорастущих, так и традиционных секторов экономики.

‼️Вместе с тем, призываем наших подписчиков внимательно подходить к участию в IPO с точки зрения оценки рисков и перспектив компаний, помня "не все золото, что блестит".

⚠️ Не рекомендация!

@cashflowtime

‼️А вы учувствуете в IPO? Поделитесь результатами в комментариях👇

⚡️В 2022 году на Московской бирже состоялось одно первичное размещение акций компании (IPO). В текущем году таких размещений насчитывается уже 8.

☝️Такая ситуация вполне логична. Во-первых, шоковые сценарии 2022 года остались в прошлом. Во-вторых, российская экономика продемонстрировала в текущем году рост, который не смог предсказать никто. В-третьих, текущий цикл ужесточения денежно-кредитной политики Банком России, по сути, усложняет привлечение капитала через кредитование и компании все больше смотрят в сторону биржи для его привлечения. В-четвертых, на нашем рынке подавляющее большинство розничных инвесторов и будем честны, маркетологи и брокеры научились рекламировать IPO широкой инвестиционной аудитории.

💡К чему это мы?

Московская биржа заявила о подготовке к проведению 7-8 IPO уже в первой половине следующего года. По нашим оценкам, при благоприятной экономической ситуации, по итогам всего 2024 года может состояться до 14 публичных размещений.

❗️Почему это важно?

Здесь может быть ситуация, когда все в выигрыше. Для Московской биржи - рост оборотов и комиссионных доходов, для компаний - привлечение капитала понятным способом, для инвесторов - разнообразие и возможности диверсификации инвестиционного портфеля акций.

💬По информации от Московской биржи, в следующем году размещаться планируют, как компании из быстрорастущих, так и традиционных секторов экономики.

‼️Вместе с тем, призываем наших подписчиков внимательно подходить к участию в IPO с точки зрения оценки рисков и перспектив компаний, помня "не все золото, что блестит".

⚠️ Не рекомендация!

@cashflowtime

‼️А вы учувствуете в IPO? Поделитесь результатами в комментариях👇

{kind=link}

👍67👎25❤7🐳6👏4🔥3🎉1🕊1

#ИнвестИдеи

⚡️Глава компании Северсталь подбодрил инвесторов. Компания планирует выпустить в текущем году ранее заявленные 11,30 млн. тонн стали.

💡На следующий год Северсталь ориентируется на цифру по выпуску стали около 11 млн. тонн. Также Северсталь планирует полную загрузку производственных мощностей.

📈По оценке компании, спрос на сталь на внутреннем рынке вырастет на 7% по итогам этого года, а в следующем году снизится в пределах 1%-2%. Основными покупателями стали останутся строительный и промышленный сектора.

В данный момент на внутренний рынок компания поставляет 90% своей продукции и 10% идёт на экспорт. В целом, такое соотношение комфортно для Северстали и менеджмент не планирует его менять.

❗️Компания ожидает роста цен на металлы, который при устойчивом уровне производства и поставок должен поддержать финансовые показатели.

✅По нашему мнению, в секторе черной металлургии Северсталь - самый очевидный выбор для инвестора и компания, которая раньше своих конкурентов может вернуться к выплате дивидендов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Северстали? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Глава компании Северсталь подбодрил инвесторов. Компания планирует выпустить в текущем году ранее заявленные 11,30 млн. тонн стали.

💡На следующий год Северсталь ориентируется на цифру по выпуску стали около 11 млн. тонн. Также Северсталь планирует полную загрузку производственных мощностей.

📈По оценке компании, спрос на сталь на внутреннем рынке вырастет на 7% по итогам этого года, а в следующем году снизится в пределах 1%-2%. Основными покупателями стали останутся строительный и промышленный сектора.

В данный момент на внутренний рынок компания поставляет 90% своей продукции и 10% идёт на экспорт. В целом, такое соотношение комфортно для Северстали и менеджмент не планирует его менять.

❗️Компания ожидает роста цен на металлы, который при устойчивом уровне производства и поставок должен поддержать финансовые показатели.

✅По нашему мнению, в секторе черной металлургии Северсталь - самый очевидный выбор для инвестора и компания, которая раньше своих конкурентов может вернуться к выплате дивидендов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Северстали? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍134❤85🔥45🕊6👎5🐳2

#ИнвестИдеи

⚡️Компания Газпром наращивает сотрудничество с китайскими партнёрами. Разовая акция или жирный намек на будущее?

💬По мнению вице-премьера России Александра Новака Газпром и китайская CNPC могут договориться о поставках газа по газопроводу Сила Сибири 2 в самое ближайшее время.

❕С мнением заместителя председателя правительства согласны и профильные эксперты. Пожалуй, все кто хотел уже признали, что китайской экономике нужен новый импульс роста, а для этого нужна дешёвая энергия, которую Россия может предоставить.

Важными аспектами переговоров являются уровень цен на газ, а также вопросы строительства и эксплуатации газопровода.

💡Договоренность между двумя странами будет означать огромный позитив для Газпрома. Будем объективны, вероятность подписания финальной версии соглашения есть в 2024 году, но назвать ее очень высокой нельзя. При этом, этот фактор нужно держать в уме, поскольку он имеет определяющее значение для будущего компании.

Новый газопровод позволит частично заместить поставки газа в Европу, которые, по всей видимости, утрачены безвозвратно.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Газпром наращивает сотрудничество с китайскими партнёрами. Разовая акция или жирный намек на будущее?

💬По мнению вице-премьера России Александра Новака Газпром и китайская CNPC могут договориться о поставках газа по газопроводу Сила Сибири 2 в самое ближайшее время.

❕С мнением заместителя председателя правительства согласны и профильные эксперты. Пожалуй, все кто хотел уже признали, что китайской экономике нужен новый импульс роста, а для этого нужна дешёвая энергия, которую Россия может предоставить.

Важными аспектами переговоров являются уровень цен на газ, а также вопросы строительства и эксплуатации газопровода.

💡Договоренность между двумя странами будет означать огромный позитив для Газпрома. Будем объективны, вероятность подписания финальной версии соглашения есть в 2024 году, но назвать ее очень высокой нельзя. При этом, этот фактор нужно держать в уме, поскольку он имеет определяющее значение для будущего компании.

Новый газопровод позволит частично заместить поставки газа в Европу, которые, по всей видимости, утрачены безвозвратно.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍107❤87🔥30👎23🕊3🐳2

#ИнвестИдеи

🌐 Компания ВК купила платформу онлайн-записи и автоматизации бизнеса в сфере услуг Yclients.

❗️ Важна даже не сама покупка, истинные мотивы которой известны только менеджменту компании, а фокус компании на предоставлении услуг бизнесу.

Отрадно, что наши компании смотрят на лучшие западные примеры и их идеи и применяют, по сути, готовые решения на нашем рынке.

💡 Синергия двух компаний поможет субъектам малого и среднего бизнеса повысить конверсию и предоставить новые инструменты для развития.

‼️ Доля услуг для бизнеса в финансовых метриках ВК занимает относительно небольшой процент, но это качественная точка роста для компании. ВК может довести в перспективе выручку в сегменте технологий для бизнеса до 12%-13%.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции компании ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Отрадно, что наши компании смотрят на лучшие западные примеры и их идеи и применяют, по сути, готовые решения на нашем рынке.

Yclients - разработчик облачных продуктов для автоматизации бизнеса сферы услуг. С ней взаимодействуют более 45 тыс. компаний среднего и малого бизнеса.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции компании ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥87❤67👍53👎15❤🔥8🐳2

#ИнвестИдеи #Update

⚡️Банк ВТБ представил финансовый отчёт за ноябрь и 11 месяцев текущего года.

1️⃣ Чистые комиссионные доходы за ноябрь - 16,50 млрд. рублей. За 11 месяцев чистые комиссионные доходы составили 195,20 млрд. рублей.

2️⃣ Чистые процентные доходы - 64,90 млрд. рублей, а за текущий год - 699,80 млрд. рублей.

3️⃣ Чистая прибыль за ноябрь составила 14,70 млрд. рублей, а за 11 месяцев - 417,50 млрд. рублей. Возврат на капитал в текущем году - 23,60%.

❗️Менеджмент пытается сохранять оптимизм, говоря о росте кредитного портфеля, а также об увеличении средств клиентов, хотя отчёт нейтральный. В ноябре метрики просели на фоне ужесточения денежно-кредитной политики Банка России, но импульс первой половины года позволяет закрыть год с итоговыми неплохими значениями.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям ВТБ прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Банк ВТБ представил финансовый отчёт за ноябрь и 11 месяцев текущего года.

1️⃣ Чистые комиссионные доходы за ноябрь - 16,50 млрд. рублей. За 11 месяцев чистые комиссионные доходы составили 195,20 млрд. рублей.

2️⃣ Чистые процентные доходы - 64,90 млрд. рублей, а за текущий год - 699,80 млрд. рублей.

3️⃣ Чистая прибыль за ноябрь составила 14,70 млрд. рублей, а за 11 месяцев - 417,50 млрд. рублей. Возврат на капитал в текущем году - 23,60%.

❗️Менеджмент пытается сохранять оптимизм, говоря о росте кредитного портфеля, а также об увеличении средств клиентов, хотя отчёт нейтральный. В ноябре метрики просели на фоне ужесточения денежно-кредитной политики Банка России, но импульс первой половины года позволяет закрыть год с итоговыми неплохими значениями.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям ВТБ прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👎104🔥57👍40❤5🐳4

#ИнвестИдеи

⚡️Чистая прибыль банковского сектора за 11 месяцев текущего года составила 3,20 трлн. рублей. Такую информацию в своем обзоре сообщил Банк России. В ноябре сектор заработал 268 млрд. рублей. Возврат на капитал составил 23%.

💵Немаловажную роль в общем итоге, а также в показателе чистой прибыли сектора за ноябрь, сыграла положительная курсовая переоценка валютных активов.

Корпоративный кредитный портфель в ноябре добавил 2% и достиг 72,40 трлн. рублей.

❕Банк России отметил сохранение тенденции по приросту выдачи ипотечных кредитов. В ноябре ипотечное кредитование выросло на 2,80%, а с начала года на 30,60%. Основной прирост, и это логично, пришелся на ипотечные программы.

✅Средства компаний в банках выросли в ноябре на 2,60%. Прирост составил 1,30 трлн. рублей. Средства населения выросли на 900 млрд. рублей или на 2,10% за месяц. Повышение ставок по вкладам привело к перетоку денежных средств с текущих счетов на них.

Что в итоге?

💡Банк России подтвердил сильные позиции сектора, что не может не радовать акционеров банков, акции которых торгуются на фондовом рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

⚡️Чистая прибыль банковского сектора за 11 месяцев текущего года составила 3,20 трлн. рублей. Такую информацию в своем обзоре сообщил Банк России. В ноябре сектор заработал 268 млрд. рублей. Возврат на капитал составил 23%.

💵Немаловажную роль в общем итоге, а также в показателе чистой прибыли сектора за ноябрь, сыграла положительная курсовая переоценка валютных активов.

Корпоративный кредитный портфель в ноябре добавил 2% и достиг 72,40 трлн. рублей.

❕Банк России отметил сохранение тенденции по приросту выдачи ипотечных кредитов. В ноябре ипотечное кредитование выросло на 2,80%, а с начала года на 30,60%. Основной прирост, и это логично, пришелся на ипотечные программы.

✅Средства компаний в банках выросли в ноябре на 2,60%. Прирост составил 1,30 трлн. рублей. Средства населения выросли на 900 млрд. рублей или на 2,10% за месяц. Повышение ставок по вкладам привело к перетоку денежных средств с текущих счетов на них.

Что в итоге?

💡Банк России подтвердил сильные позиции сектора, что не может не радовать акционеров банков, акции которых торгуются на фондовом рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍101🔥7

#ИнвестИдеи

🏦 Доводов и обоснований после дня инвестора Сбера, по всей видимости, оказалось для инвестиционного сообщества недостаточно и глава Сбера решил ещё раз акцентировать внимание, что банк поставил себе цель по чистой прибыли наращивать показатель из года в год.

❗️ По крайне мере, об этом свидетельствуют прогнозные модели банка. Греф очередной раз дал понять, что ужесточение денежно-кредитной политики Банка России хоть и имеет определенное негативное влияние на бизнес, в частности, на кредитование, в целом не несёт серьезного, разрушительного эффекта.

💬 Греф косвенно подтвердил, что изъятия части чистой прибыли у банка со стороны государства необычными методами не планируется. Выплата дивидендов будет производится согласно новой дивидендной политике, в которой закреплена выплата в 50% от чистой прибыли. Рекордная чистая прибыль = рекордные дивиденды.

✅ Сохраняем и разделяем оптимизм главы Сбера. В следующем году ожидаем дивиденды за текущий год около 35 рублей на оба типа акций.

⚠️ Не рекомендация!

@cashflowtime

‼️ Ваше мнение по акциям Сбера прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

Герман Греф, в частности, сообщил, что после рекордной чистой прибыли в 1,38 трлн. рублей по итогам 11 месяцев текущего года, большой зелёный банк подтверждает свои планы по росту чистой прибыли в следующем и в 2025 году.

Также глава банка подтвердил устойчивость баланса, с которым некоторые конкуренты до сих пор испытывают проблемы.

⚠️ Не рекомендация!

@cashflowtime

👍Вырастет 👎Упадет 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

👍272🔥27👎14🐳8❤3👌3

#Обучение

💸Прогнозы дело неблагодарное, но мы стараемся дать ориентир и объяснить наши мысли подписчикам по ключевым рынка и активам на следующий год. В этом посте - прогноз курса валют.

❗️По нашему мнению, следующий год для российского валютного рынка можно условно разделить на два периода: от начала календарного года до выборов президента и от выборов до конца года.

Почему именно такие периоды?

💵Сейчас властям выгодно в преддверии главного политического события года "не раскачивать" валютный рынок и балансировать спрос и предложение при помощи объемов обязательной продажи валютной выручки экспортерами.

🏦Традиционно, перед выборами главы государства в любой стране властям необходимо создать максимально стабильную, прогнозируемую экономическую обстановку и курс валют, а он касается каждого из нас, даже тех, кто этого не осознает, через покупку импортных товаров, является одним из ключевых звеньев экономической устойчивости. О чем не раз сообщали представители финансовых властей.

До выборов президента высока вероятность "удержания" курса в стратегическом диапазоне 90-95(97) рублей за один доллар США.

💰После выборов может быть принято обоснованное решение несколько "отпустить" валютный курс, что может позволить обменному курсу превысить отметку в 95 рублей за доллар.

Также стоит отметить, с весны 2024 года вероятно смягчение денежно-кредитной политики Федеральной резервной системой США (ФРС), что ослабит доллар и, соответственно, поможет рублю.

‼️Резких размашистых движений валютных курсов в следующем году мы не ждём. Прогнозы курса из серии "120 рублей и выше" считаем маловероятными.

Не забудем и про геополитику. Базовый сценарий - отсутствие эскалации текущих конфликтов и отсутствие новых очагов напряжения.

💥Что касается цен на энергоресурсы, в частности, цен на нефть, которые косвенно влияют на курс рубля, мы не ждём в следующем году шоковых сценариев. Скорее всего, рынок продолжит находиться в балансе под воздействием рыночных и рукотворных факторов, что также добавит устойчивости рублю.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

💸Прогнозы дело неблагодарное, но мы стараемся дать ориентир и объяснить наши мысли подписчикам по ключевым рынка и активам на следующий год. В этом посте - прогноз курса валют.

❗️По нашему мнению, следующий год для российского валютного рынка можно условно разделить на два периода: от начала календарного года до выборов президента и от выборов до конца года.

Почему именно такие периоды?

💵Сейчас властям выгодно в преддверии главного политического события года "не раскачивать" валютный рынок и балансировать спрос и предложение при помощи объемов обязательной продажи валютной выручки экспортерами.

🏦Традиционно, перед выборами главы государства в любой стране властям необходимо создать максимально стабильную, прогнозируемую экономическую обстановку и курс валют, а он касается каждого из нас, даже тех, кто этого не осознает, через покупку импортных товаров, является одним из ключевых звеньев экономической устойчивости. О чем не раз сообщали представители финансовых властей.

До выборов президента высока вероятность "удержания" курса в стратегическом диапазоне 90-95(97) рублей за один доллар США.

💰После выборов может быть принято обоснованное решение несколько "отпустить" валютный курс, что может позволить обменному курсу превысить отметку в 95 рублей за доллар.

Также стоит отметить, с весны 2024 года вероятно смягчение денежно-кредитной политики Федеральной резервной системой США (ФРС), что ослабит доллар и, соответственно, поможет рублю.

‼️Резких размашистых движений валютных курсов в следующем году мы не ждём. Прогнозы курса из серии "120 рублей и выше" считаем маловероятными.

Не забудем и про геополитику. Базовый сценарий - отсутствие эскалации текущих конфликтов и отсутствие новых очагов напряжения.

💥Что касается цен на энергоресурсы, в частности, цен на нефть, которые косвенно влияют на курс рубля, мы не ждём в следующем году шоковых сценариев. Скорее всего, рынок продолжит находиться в балансе под воздействием рыночных и рукотворных факторов, что также добавит устойчивости рублю.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👍116👎30🔥18❤6⚡5🐳4👌3

#ИнвестИдеи

⚡️Очередной позитив, который подтверждает наше мнение по черной металлургии России и ее представителям, акции которых торгуются на фондовой бирже.

💬По данным Всемирной ассоциации стали, производство стали в России в ноябре выросло на 12,5% год к году и составило 6,4 млн. тонн. За 11 месяцев рост производства стали составил 6,4% - 70,20 млн. тонн.

📈Рост производства - явный позитивный момент для наших черных металлургов. По сути, Всемирная ассоциация стали подтвердила слова менеджмента наших компаний о росте производства и полной загрузке производственных мощностей.

Рост производства вместе с ростом цен на сталь и сохранением издержек на прежнем уровне позволит компаниям увеличить финансовые показатели.

💡Интересный факт: мировое производство стали за 11 месяцев осталось на уровне прошлого года, а в Китае выросло всего лишь на 1,50%.

Несмотря на то, что экспортные потоки наших черных металлургов значительно сократились, глобальная диспозиция с поставками стали может привести к росту цены на металл на фоне роста спроса, что также найдет отражение в финансовых итогах.

✅Сохраняем наш взгляд: текущая ситуация благоприятна для наших металлургов, осталось подвести итоги года и сообщить о возобновлении дивидендов. Как говорится, держим кулачки.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции металлургов? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Очередной позитив, который подтверждает наше мнение по черной металлургии России и ее представителям, акции которых торгуются на фондовой бирже.

💬По данным Всемирной ассоциации стали, производство стали в России в ноябре выросло на 12,5% год к году и составило 6,4 млн. тонн. За 11 месяцев рост производства стали составил 6,4% - 70,20 млн. тонн.

📈Рост производства - явный позитивный момент для наших черных металлургов. По сути, Всемирная ассоциация стали подтвердила слова менеджмента наших компаний о росте производства и полной загрузке производственных мощностей.

Рост производства вместе с ростом цен на сталь и сохранением издержек на прежнем уровне позволит компаниям увеличить финансовые показатели.

💡Интересный факт: мировое производство стали за 11 месяцев осталось на уровне прошлого года, а в Китае выросло всего лишь на 1,50%.

Несмотря на то, что экспортные потоки наших черных металлургов значительно сократились, глобальная диспозиция с поставками стали может привести к росту цены на металл на фоне роста спроса, что также найдет отражение в финансовых итогах.

✅Сохраняем наш взгляд: текущая ситуация благоприятна для наших металлургов, осталось подвести итоги года и сообщить о возобновлении дивидендов. Как говорится, держим кулачки.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции металлургов? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍178❤77🔥45👎5⚡2👌2🐳2

#ИнвестИдеи

⚡️Компания Селигдар подвела предварительные производственные итоги текущего года.

📊За 2023 год компании удалось увеличить производство золота до показателя превышающего 8 тонн. В 2021 году этот показатель составил 7,20 тонн, а в 2022 году - 7,55 тонн. Динамика производства сохраняет устойчивый растущий тренд.

Компания досрочно перевыполнила собственный производственный план на год.

Селигдар продолжает масштабную программу модернизации своих предприятий, а также совершенствование технологий.

❗️Самое главное. В следующем году Селигдар намерен начать реализацию своих перспективных проектов - Кючус и Хвойное. В текущем году на месторождении проекта Кючус был завершен цикл подготовительных мероприятий для технико-экономической оценки и предметных исследований.

✅Компания занимает выгодную позицию. Во-первых, потенциал в росте цен на золото и девальвации рубля сохраняется. Во-вторых, производственные метрики растут и это не считая новых крупных проектов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Селигдар подвела предварительные производственные итоги текущего года.

📊За 2023 год компании удалось увеличить производство золота до показателя превышающего 8 тонн. В 2021 году этот показатель составил 7,20 тонн, а в 2022 году - 7,55 тонн. Динамика производства сохраняет устойчивый растущий тренд.

Компания досрочно перевыполнила собственный производственный план на год.

Селигдар продолжает масштабную программу модернизации своих предприятий, а также совершенствование технологий.

❗️Самое главное. В следующем году Селигдар намерен начать реализацию своих перспективных проектов - Кючус и Хвойное. В текущем году на месторождении проекта Кючус был завершен цикл подготовительных мероприятий для технико-экономической оценки и предметных исследований.

✅Компания занимает выгодную позицию. Во-первых, потенциал в росте цен на золото и девальвации рубля сохраняется. Во-вторых, производственные метрики растут и это не считая новых крупных проектов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤74👍42🔥42👎10⚡4🐳3👌1

#ИнвестИдеи

⚡️Компания Южуралзолото новый игрок на Московской бирже, но далеко не новый в российской золотодобыче. Компания занимает 6 место по объему производства золота.

❗️Компания добыла 430 тыс. унций золота в прошлом году и ставит перед собой амбициозные цели увеличить этот показатель в 2 раза к 2027 году. При текущем уровне добычи, у компании ресурсов хватит более чем на 50 лет.

💰Компания приняла осенью текущего года новую дивидендную политику, согласно которой на дивиденды направляется 50% от чистой прибыли, но в будущем компания может перейти к выплатам ориентируясь на свободный денежный поток, что потенциально увеличит дивиденды.

☝️Компания несколько дорогая с точки зрения оценки и сравнения с конкурентами, но у Южуралзолото завершается инвестиционный цикл, что может поспособствовать планируемому росту добычи и соразмерному росту финансовых потоков.

На фоне потенциального смягчения политики мировыми Центробанками у цен на золото есть потенциал дальнейшего роста, что позитивно для финансовых итогов компании.

‼️Компанию Южуралзолото можно добавить в свой лист наблюдения и не спешить принимать по ней инвестиционное решение. Цель - дождаться годового финансового отчёта для того, чтобы цифры отчётности были более репрезентативными и их можно было посмотреть в динамике. Да, котировки акций к тому моменту могут быть выше текущих значений, но это поможет понять текущую ситуацию у компании и подстраховать свои вложения.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Южуралзолото? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Южуралзолото новый игрок на Московской бирже, но далеко не новый в российской золотодобыче. Компания занимает 6 место по объему производства золота.

❗️Компания добыла 430 тыс. унций золота в прошлом году и ставит перед собой амбициозные цели увеличить этот показатель в 2 раза к 2027 году. При текущем уровне добычи, у компании ресурсов хватит более чем на 50 лет.

💰Компания приняла осенью текущего года новую дивидендную политику, согласно которой на дивиденды направляется 50% от чистой прибыли, но в будущем компания может перейти к выплатам ориентируясь на свободный денежный поток, что потенциально увеличит дивиденды.

☝️Компания несколько дорогая с точки зрения оценки и сравнения с конкурентами, но у Южуралзолото завершается инвестиционный цикл, что может поспособствовать планируемому росту добычи и соразмерному росту финансовых потоков.

На фоне потенциального смягчения политики мировыми Центробанками у цен на золото есть потенциал дальнейшего роста, что позитивно для финансовых итогов компании.

‼️Компанию Южуралзолото можно добавить в свой лист наблюдения и не спешить принимать по ней инвестиционное решение. Цель - дождаться годового финансового отчёта для того, чтобы цифры отчётности были более репрезентативными и их можно было посмотреть в динамике. Да, котировки акций к тому моменту могут быть выше текущих значений, но это поможет понять текущую ситуацию у компании и подстраховать свои вложения.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Южуралзолото? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥98❤60👍50👎11🐳4🤩1

#ИнвестИдеи

🔍 Яндекс. Многообещающе💪

📈 Котировки депозитарных расписок компании растут более чем на 6%.

❗️ Что произошло?

💡 Что это значит?

Это говорит о том, что разделение компании, по крайней мере, принципиальное решение о разделении компании, принято.

Компания Яндекс долгие месяцы шла к разделению на международную и российскую части и вот, похоже, это событие произошло.

‼️ А самое главное рассказали?

Нюансы и параметры будущего разделения, равно как и судьба конвертации депозитарных расписок, при этом, озвучены не были. Главные вопросы так и остались пока без ответов хотя регистрация Центробанком ценных бумаг прямо говорит о том, что процесс пошел.

✅ По-прежнему ждём официальных комментариев от компании и, интрига, параметров сделки.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Банк России принял решение о государственной регистрации выпусков ценных бумаг: обыкновенных акций, а также привилегированных акций типа А и типа Б международной компании акционерного общества Яндекс.

Это говорит о том, что разделение компании, по крайней мере, принципиальное решение о разделении компании, принято.

Компания Яндекс долгие месяцы шла к разделению на международную и российскую части и вот, похоже, это событие произошло.

Нюансы и параметры будущего разделения, равно как и судьба конвертации депозитарных расписок, при этом, озвучены не были. Главные вопросы так и остались пока без ответов хотя регистрация Центробанком ценных бумаг прямо говорит о том, что процесс пошел.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

❤159👍105🔥69👎28🐳3🤩1

#ИнвестИдеи

🎁Вот это подарок под ёлку. Иностранные партнёры компании Новатэк по строительству, последующей эксплуатации и поставкам проекта Арктик СПГ 2 отказались от участия в нем.

❗️Что это значит?

Иностранные компании TotalEnergies, CNPC, CNOOC, Mitsui и JOGMEC сослались на форс-мажор и отказались от своих контрактных обязательств по финансированию проекта и покупке сжиженного природного газа (СПГ).

Всему виной блокирующие санкции США на проект. Иностранцы боятся попасть в немилость из-за участия в проекте.

Что дальше?

💡Скорее всего, компания Новатэк выкупит долю этих компаний по согласованию с правительственной комиссией с дисконтом к оценочной стоимости и будет продавать высвободившиеся объемы СПГ на спотовом рынке.

По сравнению с долгосрочными контрактами по фиксированным ценам, продажа СПГ на рынке потенциально увеличивает непредсказуемость доходов.

❕Что ещё?

Дополнительное финансирование проекта Арктик СПГ 2 по закупке необходимого оборудования теперь полностью ляжет на плечи Новатэка.

Что в итоге?

🔻Фон для котировок акций компании Новатэк в данный момент не самый радужный, но паниковать пока рано. Оценить среднесрочное влияние указанных событий достаточно сложно. По нашему мнению, самый правильный шаг инвестора в текущий момент - держать акции и ждать, во-первых, комментариев самой компании, во-вторых, финансовых отчётов, которые более полно раскроют общую картину происходящего.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🎁Вот это подарок под ёлку. Иностранные партнёры компании Новатэк по строительству, последующей эксплуатации и поставкам проекта Арктик СПГ 2 отказались от участия в нем.

❗️Что это значит?

Иностранные компании TotalEnergies, CNPC, CNOOC, Mitsui и JOGMEC сослались на форс-мажор и отказались от своих контрактных обязательств по финансированию проекта и покупке сжиженного природного газа (СПГ).

Всему виной блокирующие санкции США на проект. Иностранцы боятся попасть в немилость из-за участия в проекте.

Что дальше?

💡Скорее всего, компания Новатэк выкупит долю этих компаний по согласованию с правительственной комиссией с дисконтом к оценочной стоимости и будет продавать высвободившиеся объемы СПГ на спотовом рынке.

По сравнению с долгосрочными контрактами по фиксированным ценам, продажа СПГ на рынке потенциально увеличивает непредсказуемость доходов.

❕Что ещё?

Дополнительное финансирование проекта Арктик СПГ 2 по закупке необходимого оборудования теперь полностью ляжет на плечи Новатэка.

Что в итоге?

🔻Фон для котировок акций компании Новатэк в данный момент не самый радужный, но паниковать пока рано. Оценить среднесрочное влияние указанных событий достаточно сложно. По нашему мнению, самый правильный шаг инвестора в текущий момент - держать акции и ждать, во-первых, комментариев самой компании, во-вторых, финансовых отчётов, которые более полно раскроют общую картину происходящего.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤218👍108🔥75👎40🐳3

#ИнвестИдеи

⚡️Следующий календарный год должен быть богат на размещение компаниями своих акций на Московской бирже. Этого ждёт и сама площадка и Банк России.

📈Ключевая ставка составляет уже 16% и в таких условиях привлекать кредитное финансирование становится достаточно дорого, что может "помочь" частным компаниям ускорить выход на биржу в поисках капитала.

На заметку инвестору: самые ожидаемые IPO в 2024 году.

1️⃣Наиболее ожидаемыми хотя средневероятными размещениями своих "дочек" может порадовать АФК Система. К выходу на биржу в среднесрочной перспективе готовятся Агрохолдинг Степь, сеть медицинских клиник Медси и фармацевтическая компания Биннофарм. Последняя рассматривает размещение и на азиатских площадках, поскольку частично фокус работы компании смещается в азиатский регион.

2️⃣О своем желание привлечь деньги на развитие на бирже сообщил менеджмент образовательной платформы Skyeng.

3️⃣Также менеджмент ювелирной компании Sokolov ворвался в инвестиционное информационное пространство с серией интервью и публичных выступлений, в которых были обозначены планы по выходу на биржу в 2024 году.

Какие компании в разное время планировали выход на биржу, но по разным причинам планы IPO поставили на паузу?

💡Ритейлеры продуктов питания Вкусвилл и Азбука вкуса, сеть диагностических центров Инвитро, ритейлер алкогольной продукции Mercury Retail Group (бренд Красное и белое), каршеринг Делимобиль.

⚠️ Не рекомендация!

@cashflowtime

‼️А в каких IPO вы планируете принять участие? Напишите в комментариях👇

⚡️Следующий календарный год должен быть богат на размещение компаниями своих акций на Московской бирже. Этого ждёт и сама площадка и Банк России.

📈Ключевая ставка составляет уже 16% и в таких условиях привлекать кредитное финансирование становится достаточно дорого, что может "помочь" частным компаниям ускорить выход на биржу в поисках капитала.

На заметку инвестору: самые ожидаемые IPO в 2024 году.

1️⃣Наиболее ожидаемыми хотя средневероятными размещениями своих "дочек" может порадовать АФК Система. К выходу на биржу в среднесрочной перспективе готовятся Агрохолдинг Степь, сеть медицинских клиник Медси и фармацевтическая компания Биннофарм. Последняя рассматривает размещение и на азиатских площадках, поскольку частично фокус работы компании смещается в азиатский регион.

2️⃣О своем желание привлечь деньги на развитие на бирже сообщил менеджмент образовательной платформы Skyeng.

3️⃣Также менеджмент ювелирной компании Sokolov ворвался в инвестиционное информационное пространство с серией интервью и публичных выступлений, в которых были обозначены планы по выходу на биржу в 2024 году.

Какие компании в разное время планировали выход на биржу, но по разным причинам планы IPO поставили на паузу?

💡Ритейлеры продуктов питания Вкусвилл и Азбука вкуса, сеть диагностических центров Инвитро, ритейлер алкогольной продукции Mercury Retail Group (бренд Красное и белое), каршеринг Делимобиль.

⚠️ Не рекомендация!

@cashflowtime

‼️А в каких IPO вы планируете принять участие? Напишите в комментариях👇

{kind=link}

👍55🐳9🎉3👌3❤2

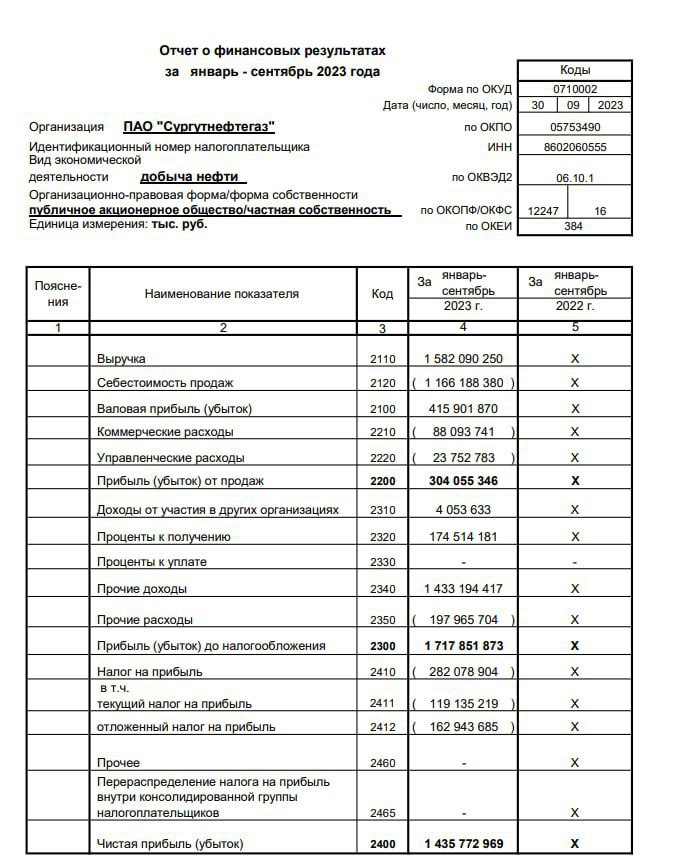

#ИнвестИдеи #Update

⚡️ Компания Сургутнефтегаз представила отчёт по российским стандартам за 9 месяцев текущего года, который даёт ориентировочное понимание текущего положения бизнеса компании.

1️⃣Выручка за 9 месяцев - 1,582 трлн. рублей.

2️⃣Чистая прибыль за три квартала - 1,436 трлн. рублей.

💰Исходя из соотношения выручки и чистой прибыли по итогам 9 месяцев можно предположить, что валютная "кубышка" компании сохранена, но в каком объеме, в какой валюте и использовала ли компания конверсионные и производные финансовые инструменты для управления ей определить невозможно.

✅Сравнительной базы прошлого года нет, но в целом отчёт чуть лучше ожиданий рынка.

Продолжаем ждать уверенных дивидендов по привилегированным акциям компании. Ориентир - более 20% годовых с учётом валютной переоценки и чистой прибыли в текущем году даже не смотря на укрепление рубля в четвертом квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Сургутнефтегаз прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️ Компания Сургутнефтегаз представила отчёт по российским стандартам за 9 месяцев текущего года, который даёт ориентировочное понимание текущего положения бизнеса компании.

1️⃣Выручка за 9 месяцев - 1,582 трлн. рублей.

2️⃣Чистая прибыль за три квартала - 1,436 трлн. рублей.

💰Исходя из соотношения выручки и чистой прибыли по итогам 9 месяцев можно предположить, что валютная "кубышка" компании сохранена, но в каком объеме, в какой валюте и использовала ли компания конверсионные и производные финансовые инструменты для управления ей определить невозможно.

✅Сравнительной базы прошлого года нет, но в целом отчёт чуть лучше ожиданий рынка.

Продолжаем ждать уверенных дивидендов по привилегированным акциям компании. Ориентир - более 20% годовых с учётом валютной переоценки и чистой прибыли в текущем году даже не смотря на укрепление рубля в четвертом квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Сургутнефтегаз прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍100🔥31👎22🕊2❤1🎉1

#Обучение

⚡️Продолжаем серию постов с нашими прогнозами на 2024 год. Сегодня в фокусе - прогноз по рынку акций.

❗️По нашему мнению российский рынок акций продолжит расти широким фронтом. Рост будет, понятное дело, нелинейным, но обеспечит плавный прирост капитала инвесторам и на это есть несколько причин.

1️⃣Текущий год показал, что самые мрачные прогнозы по спаду в экономике не оправдались и ВВП по разным оценкам составит по итогам года около 3%. На следующий год прогноз роста ВВП декларируют все профильные ведомства от 1% до 2% и это хороший знак.

2️⃣За последний год многие представители бизнеса адаптировались к новым условиям, а некоторые даже неплохо на этом заработали. Вероятность сохранения такой тенденции и в следующем году достаточно высока.

3️⃣Многие лидеры российского фондового рынка, даже несмотря на убедительный рост котировок в текущем году, продолжают оставаться по оценкам дёшевы относительно своих справедливых значений.

4️⃣Приток дивидендов и их реинвестирование. Гиганты российской экономики или прямо сообщили или намекнули на то, что тренд по дивидендным выплатам в 2024 году, как минимум, сохранится.

5️⃣Рост рублёвой массы продолжается. Часть рублёвой ликвидности продолжит поступать на фондовый рынок в поиске доходности, которая будет превышать ставку по вкладам и облигациям федерального займа.

6️⃣Последнее и самое главное. Глава ЦБ прямо дала понять, цикл повышения ключевой ставки или завершён или почти завершён и есть предположение, что во второй половине следующего года вслед за обузданием инфляции регулятор может задуматься о снижении ключевой ставки, что вызовет оптимизм на фондовом рынке.

✅Совокупность этих факторов, а также стабильность на рынке нефти и продолжение девальвации рубля говорят о продолжении роста российского фондового рынка. Ещё один теневой супер фактор роста - геополитика, но тут прогнозы неуместны.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по российскому фондовому рынку в ближайшее время?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Продолжаем серию постов с нашими прогнозами на 2024 год. Сегодня в фокусе - прогноз по рынку акций.

❗️По нашему мнению российский рынок акций продолжит расти широким фронтом. Рост будет, понятное дело, нелинейным, но обеспечит плавный прирост капитала инвесторам и на это есть несколько причин.

1️⃣Текущий год показал, что самые мрачные прогнозы по спаду в экономике не оправдались и ВВП по разным оценкам составит по итогам года около 3%. На следующий год прогноз роста ВВП декларируют все профильные ведомства от 1% до 2% и это хороший знак.

2️⃣За последний год многие представители бизнеса адаптировались к новым условиям, а некоторые даже неплохо на этом заработали. Вероятность сохранения такой тенденции и в следующем году достаточно высока.

3️⃣Многие лидеры российского фондового рынка, даже несмотря на убедительный рост котировок в текущем году, продолжают оставаться по оценкам дёшевы относительно своих справедливых значений.

4️⃣Приток дивидендов и их реинвестирование. Гиганты российской экономики или прямо сообщили или намекнули на то, что тренд по дивидендным выплатам в 2024 году, как минимум, сохранится.

5️⃣Рост рублёвой массы продолжается. Часть рублёвой ликвидности продолжит поступать на фондовый рынок в поиске доходности, которая будет превышать ставку по вкладам и облигациям федерального займа.

6️⃣Последнее и самое главное. Глава ЦБ прямо дала понять, цикл повышения ключевой ставки или завершён или почти завершён и есть предположение, что во второй половине следующего года вслед за обузданием инфляции регулятор может задуматься о снижении ключевой ставки, что вызовет оптимизм на фондовом рынке.

✅Совокупность этих факторов, а также стабильность на рынке нефти и продолжение девальвации рубля говорят о продолжении роста российского фондового рынка. Ещё один теневой супер фактор роста - геополитика, но тут прогнозы неуместны.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по российскому фондовому рынку в ближайшее время?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍145🔥27👎14🐳5❤4⚡2🏆2

#ИнвестИдеи

⚡️ Предпраздничное настроение должно быть у инвесторов компании Русагро.

🇨🇳 Появилась информация о начале поставок свинины из России в Китай.

❕ Обе страны после проведения необходимых ветеринарных, карантинных и санитарно-эпидемиологических проверок подписали 19 декабря финальный протокол, согласно которому поставки свинины должны начаться через месяц после подписания.

❗️ Почему эта информация так важна для компании Русагро?

1️⃣Компания - один из лидеров свиноводческого комплекса России.

2️⃣Запрет на поставки свинины из России в Китай существовал на протяжении более 10 лет.

3️⃣Продовольственный рынок Китая - это огромные возможности для монетизации производства мясной продукции через экспортные поставки.

✅ По оценкам профильных экспертов общий экспорт российской свинины за счёт открытия китайского рынка может удвоиться уже в ближайшие годы.

⚠️ Не рекомендация!

@cashflowtime

⁉️ Ваше мнение по акциям Русагро прямо сейчас?

👍 Вырастет, 👎 Упадет, 🔥 Наблюдаю

Россия может начать поставки свинины в Китай ориентировочно с 19 января следующего года. Об этом заявил Россельхознадзор после достижения принципиальной договоренности с представителями Китая.

1️⃣Компания - один из лидеров свиноводческого комплекса России.

2️⃣Запрет на поставки свинины из России в Китай существовал на протяжении более 10 лет.

3️⃣Продовольственный рынок Китая - это огромные возможности для монетизации производства мясной продукции через экспортные поставки.

⚠️ Не рекомендация!

@cashflowtime

Please open Telegram to view this post

VIEW IN TELEGRAM

👍148🔥37👎18⚡2👌2❤1

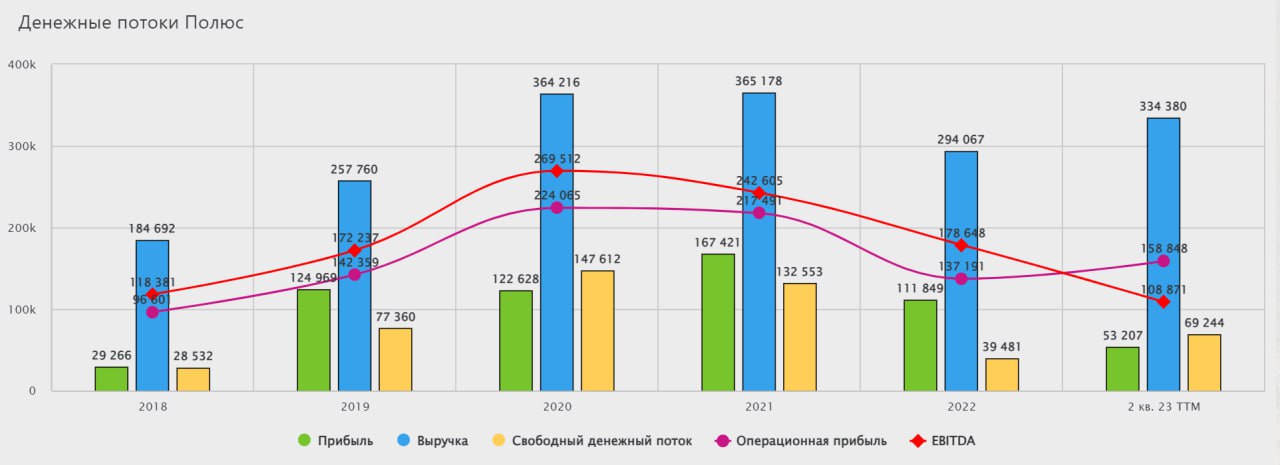

#ИнвестИдеи

⚡️Мы не раз отмечали эту значимую точку роста для компании Полюс в своих постах и вот наконец-то процесс пошел.

❕Компания Полюс начнет работы по проекту Сухой Лог в Иркутской области в 2024. Сухой Лог - одно из крупнейших неосвоенных месторождений золота в мире.

Компания Полюс готова приступить к опытно-промышленной разработке золоторудного месторождения.

☝️Компания планирует ввести в эксплуатацию первую очередь золотоизвлекательной фабрики в 2028 году с мощностью переработки в 10 млн. тонн руды в год.

💡После ввода второй очереди фабрики переработки в 2030 году, совокупная производственная мощность предприятия составит 30 млн. тонн руды в год.

Что это даст?

💰Компания Полюс делает большую ставку на новый крупный проект. Сухой Лог позволит компании нарастить производство золота почти вдвое после 2028 года.

Классика долгосрочных инвестиций.😉

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Полюс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Мы не раз отмечали эту значимую точку роста для компании Полюс в своих постах и вот наконец-то процесс пошел.

❕Компания Полюс начнет работы по проекту Сухой Лог в Иркутской области в 2024. Сухой Лог - одно из крупнейших неосвоенных месторождений золота в мире.

Компания Полюс готова приступить к опытно-промышленной разработке золоторудного месторождения.

☝️Компания планирует ввести в эксплуатацию первую очередь золотоизвлекательной фабрики в 2028 году с мощностью переработки в 10 млн. тонн руды в год.

💡После ввода второй очереди фабрики переработки в 2030 году, совокупная производственная мощность предприятия составит 30 млн. тонн руды в год.

Что это даст?

💰Компания Полюс делает большую ставку на новый крупный проект. Сухой Лог позволит компании нарастить производство золота почти вдвое после 2028 года.

Классика долгосрочных инвестиций.😉

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Полюс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥69❤39👍39👎9⚡3🕊1