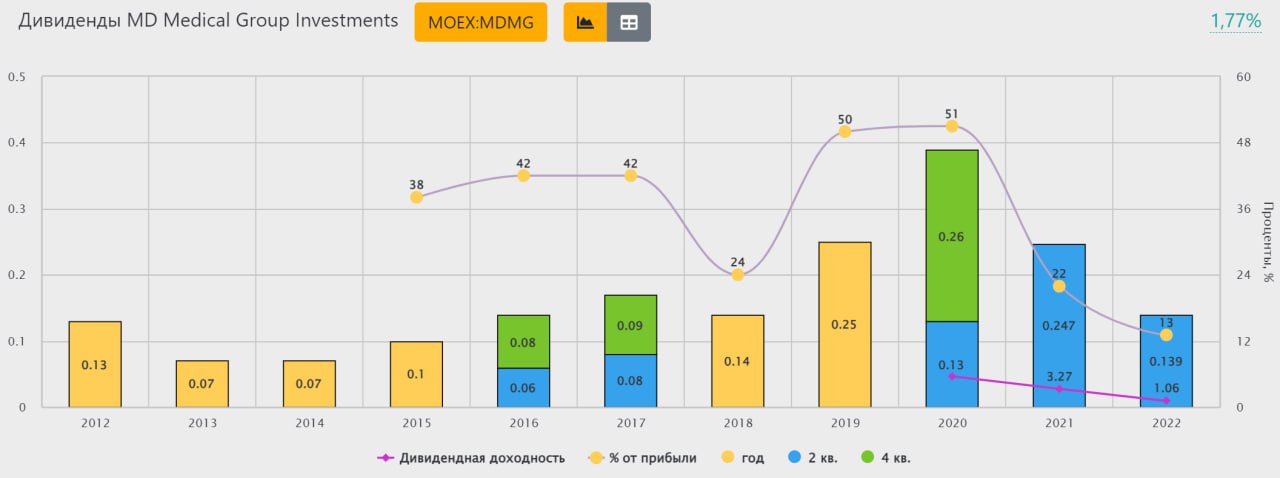

#ИнвестИдеи

⚡️Совет директоров компании Мать и дитя выдал сразу два позитивных фактора для будущего компании.

1️⃣Совет директоров компании утвердил новую дивидендную политику, которая предусматривает возможность выплаты дивидендов из расчета до 100% чистой прибыли, в том числе накопленной, если таковая есть.

💰Выплата будет производится на основании финансовых результатов по МСФО. Компания также подчеркнула возможность выплаты промежуточных дивидендов на основании финансовой информации за отчётные периоды по решению Совета директоров.

Дивиденды будут выплачиваться при условии уровня чистого долга менее трехкратного соотношения чистый долг/EBITDA.

Это первый подобного рода оформленный документ от компании. Видимо, в рамках рекомендаций Банка России.

2️⃣Совет директоров компании также рассмотрел вопросы переезда и инвестиционной деятельности.

Компания обновила информацию по процессу редомициляции.

📄Мать и дитя завершила формирование пакета документов для предоставления в регистрирующие органы Кипра для получения согласия на прекращение деятельности на территории Кипра и смены регистрации на остров Октябрьский.

✅Новости максимально позитивные для компании. Помимо роста бизнеса, менеджмент делает конкретные шаги по прозрачности своей работы и принимаемых решений.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Совет директоров компании Мать и дитя выдал сразу два позитивных фактора для будущего компании.

1️⃣Совет директоров компании утвердил новую дивидендную политику, которая предусматривает возможность выплаты дивидендов из расчета до 100% чистой прибыли, в том числе накопленной, если таковая есть.

💰Выплата будет производится на основании финансовых результатов по МСФО. Компания также подчеркнула возможность выплаты промежуточных дивидендов на основании финансовой информации за отчётные периоды по решению Совета директоров.

Дивиденды будут выплачиваться при условии уровня чистого долга менее трехкратного соотношения чистый долг/EBITDA.

Это первый подобного рода оформленный документ от компании. Видимо, в рамках рекомендаций Банка России.

2️⃣Совет директоров компании также рассмотрел вопросы переезда и инвестиционной деятельности.

Компания обновила информацию по процессу редомициляции.

📄Мать и дитя завершила формирование пакета документов для предоставления в регистрирующие органы Кипра для получения согласия на прекращение деятельности на территории Кипра и смены регистрации на остров Октябрьский.

✅Новости максимально позитивные для компании. Помимо роста бизнеса, менеджмент делает конкретные шаги по прозрачности своей работы и принимаемых решений.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍75🔥70❤25👌5👎3❤🔥2

#ИнвестИдеи

⚡️Продолжается наша постоянная рубрика "Инсайды от правительства".

Компания Новатэк продолжает работу над сделкой по проекту Сахалин 2. Об этом заявил вице-премьер Александр Новак.

❗️Почему это важно для инвесторов газовой компании?

Проект Сахалин 2 поможет компании Новатэк значительно увеличить производство сжиженного природного газа (СПГ).

💡Суть вопроса. Компания Новатэк фактически единственный претендент на покупку доли компании Shell размеров 27,50% в проекте Сахалин 2. Переговоры и необходимые согласования затягиваются, но профильные эксперты заявляют о возможном завершении юридических процедур уже в следующем году.

После завершения сделки Новатэк сможет нарастить выпуск СПГ на цифру около 2,70 млн. тонн в год.

Таким образом, Новатэк сможет удовлетворить растущий спрос на СПГ, в первую очередь, от азиатских стран.

‼️Ещё один важный момент. По неподтвержденным сведениям, Новатэк долю компании Shell может приобрести со значительным дисконтом.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Продолжается наша постоянная рубрика "Инсайды от правительства".

Компания Новатэк продолжает работу над сделкой по проекту Сахалин 2. Об этом заявил вице-премьер Александр Новак.

❗️Почему это важно для инвесторов газовой компании?

Проект Сахалин 2 поможет компании Новатэк значительно увеличить производство сжиженного природного газа (СПГ).

💡Суть вопроса. Компания Новатэк фактически единственный претендент на покупку доли компании Shell размеров 27,50% в проекте Сахалин 2. Переговоры и необходимые согласования затягиваются, но профильные эксперты заявляют о возможном завершении юридических процедур уже в следующем году.

После завершения сделки Новатэк сможет нарастить выпуск СПГ на цифру около 2,70 млн. тонн в год.

Таким образом, Новатэк сможет удовлетворить растущий спрос на СПГ, в первую очередь, от азиатских стран.

‼️Ещё один важный момент. По неподтвержденным сведениям, Новатэк долю компании Shell может приобрести со значительным дисконтом.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍162❤77🔥39👎8👌4

#ИнвестИдеи

⚡️Газпром прозрачно намекнул на возможные дивиденды, но рынок этого не понял.

❗️Что произошло?

У компании состоялось заседание Совета директоров. Основные моменты.

1️⃣ В 2023 году Газпром получит более 4 трлн. рублей в виде поступлений от продажи газа и 3,40 трлн. рублей поступлений по другим видам деятельности.

2️⃣Уровень долговой нагрузки останется по итогам года на комфортном для компании уровне из расчета чистый долг/EBITDA - 2,30. По дивидендной политике компании Совет директоров имеет право изменить размер дивидендов, если этот уровень превысит отметку 2,50, чего по итогам года не ожидается.

3️⃣EBITDA Газпрома за 2023 год составит около 2,20 трлн. рублей.

4️⃣Совет директоров утвердил сокращение инвестиционной программы на 2024 год до 1,57 трлн. рублей. Это намного меньше, чем инвестпрограмма на текущий год в размере 2 трлн. рублей.

5️⃣Ликвидность в распоряжении компании на конец года составит более 420 млрд. рублей. Резервная ликвидность по итогам следующего года - 180 млрд. рублей.

6️⃣Компания не ожидает роста долга в 2024 году по сравнению с завершающимся годом.

‼️Что тут сказать?! Ждём дивидендов.💰

⚠️ Не рекомендация!

@cashflowtime

‼️А как вы думаете выплатит ли Газпром дивиденды за этот год?

👍Выплатит, ❤️Выплатит, но мало, 👎Не выплатит, 🔥Наблюдаю

⚡️Газпром прозрачно намекнул на возможные дивиденды, но рынок этого не понял.

❗️Что произошло?

У компании состоялось заседание Совета директоров. Основные моменты.

1️⃣ В 2023 году Газпром получит более 4 трлн. рублей в виде поступлений от продажи газа и 3,40 трлн. рублей поступлений по другим видам деятельности.

2️⃣Уровень долговой нагрузки останется по итогам года на комфортном для компании уровне из расчета чистый долг/EBITDA - 2,30. По дивидендной политике компании Совет директоров имеет право изменить размер дивидендов, если этот уровень превысит отметку 2,50, чего по итогам года не ожидается.

3️⃣EBITDA Газпрома за 2023 год составит около 2,20 трлн. рублей.

4️⃣Совет директоров утвердил сокращение инвестиционной программы на 2024 год до 1,57 трлн. рублей. Это намного меньше, чем инвестпрограмма на текущий год в размере 2 трлн. рублей.

5️⃣Ликвидность в распоряжении компании на конец года составит более 420 млрд. рублей. Резервная ликвидность по итогам следующего года - 180 млрд. рублей.

6️⃣Компания не ожидает роста долга в 2024 году по сравнению с завершающимся годом.

‼️Что тут сказать?! Ждём дивидендов.💰

⚠️ Не рекомендация!

@cashflowtime

‼️А как вы думаете выплатит ли Газпром дивиденды за этот год?

👍Выплатит, ❤️Выплатит, но мало, 👎Не выплатит, 🔥Наблюдаю

{kind=link}

👍207❤94👎83🔥31👌2🏆1

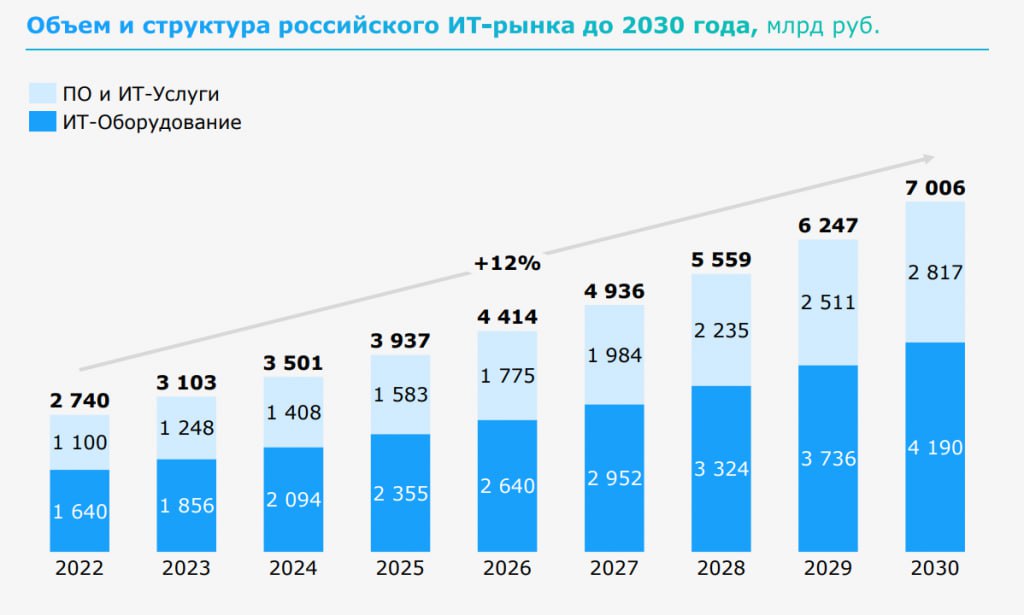

#важно

🚀 В ближайшие годы российский ИТ-рынок в среднем будет расти на 13% в год и к 2028 г. достигнет 7 трлн руб.

За последние четыре года российский ИТ-рынок в среднем рос более чем в два раза быстрее мирового — на 12% в год против 5% в долларовом выражении. При этом рынок ПО и ИТ-услуг развивался быстрее остальных сегментов: среднегодовой темп роста в 2019–2022 годах составил 19,4%. По итогам 2022 года, на фоне резкого сокращения продаж ПО в России со стороны иностранных вендоров, кратно увеличились продажи российских игроков: суммарная выручка крупнейших российских разработчиков ПО и интеграторов увеличилась на более чем 28%, тогда как у иностранных компаний она сократилась в среднем на 62%.

Сегмент ПО и ИТ-услуг, в свою очередь, к этому моменту увеличится более чем в 2,5 раза и составит 2,8 трлн руб.

На самом деле, лично я очень оптимистично отношусь к этим компаниям и долгосрочно верю в высокий потенциал роста! А вы? Предлагаю обсудить в комментариях

🔝 Банк России больше не будет повышать ключевую ставку — Bloomberg.

"Во втором полугодии регулятор повысил ее более чем вдвое, и этого должно оказаться достаточно для того, чтобы вернуть инфляцию ближе к целевому уровню 4% г/г примерно к середине 2024 года. Однако заплатить за это придется усилением рисков рецессии.

Наша модель прогнозирует, что высокие реальные процентные ставки будут охлаждать кредитование и поддерживать рубль в ближайшие месяцы. К декабрю 2024 года инфляция, вероятно, замедлится до 4,7% г/г, т. е. до более низкого значения, нежели предполагает консенсус-прогноз экономистов на уровне 5%. За борьбу с инфляцией путем повышения процентных ставок придется заплатить цену. Наша модель предполагает, что в базисе год к году темпы роста российских циклических секторов достигнут пика в текущем квартале. На протяжении 2024 года они будут снижаться, а к четвертому кварталу темпы роста ВВП РФ могут уйти в минус в базисе год к году, что станет следствием высоких процентных ставок"

Вот такой прогноз от наших "друзей" из Блумберга. Обсудим?

🔥 Positive Technologies ожидает увеличения объема отгрузок в 2023 году на 70%. Продолжаем тему Айти компаний))

«На входе в 2023 год ключевые игроки рынка в среднем таргетировали свою успешность к концу года в пределах 35%-ного роста. При этом аналитики прогнозировали рост рынка до 31%. Прошедшие месяцы скорректировали ситуацию, и динамика роста ключевых игроков рынка незначительно снижается (до 30%), но остается в целом сравнима с динамикой роста рынка. Бизнес Positive Technologies продолжает расти более чем в два раза быстрее рынка, мы видим ожидаемый рост отгрузок компании в диапазоне от 22,5 до 27,5 млрд рублей при медианном значении около 70% роста к 2022 году», — рассказала Елена Бастанжиева, директор по развитию бизнеса Positive Technologies.

Интересная компания! Как вам?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🚀 В ближайшие годы российский ИТ-рынок в среднем будет расти на 13% в год и к 2028 г. достигнет 7 трлн руб.

За последние четыре года российский ИТ-рынок в среднем рос более чем в два раза быстрее мирового — на 12% в год против 5% в долларовом выражении. При этом рынок ПО и ИТ-услуг развивался быстрее остальных сегментов: среднегодовой темп роста в 2019–2022 годах составил 19,4%. По итогам 2022 года, на фоне резкого сокращения продаж ПО в России со стороны иностранных вендоров, кратно увеличились продажи российских игроков: суммарная выручка крупнейших российских разработчиков ПО и интеграторов увеличилась на более чем 28%, тогда как у иностранных компаний она сократилась в среднем на 62%.

Сегмент ПО и ИТ-услуг, в свою очередь, к этому моменту увеличится более чем в 2,5 раза и составит 2,8 трлн руб.

На самом деле, лично я очень оптимистично отношусь к этим компаниям и долгосрочно верю в высокий потенциал роста! А вы? Предлагаю обсудить в комментариях

🔝 Банк России больше не будет повышать ключевую ставку — Bloomberg.

"Во втором полугодии регулятор повысил ее более чем вдвое, и этого должно оказаться достаточно для того, чтобы вернуть инфляцию ближе к целевому уровню 4% г/г примерно к середине 2024 года. Однако заплатить за это придется усилением рисков рецессии.

Наша модель прогнозирует, что высокие реальные процентные ставки будут охлаждать кредитование и поддерживать рубль в ближайшие месяцы. К декабрю 2024 года инфляция, вероятно, замедлится до 4,7% г/г, т. е. до более низкого значения, нежели предполагает консенсус-прогноз экономистов на уровне 5%. За борьбу с инфляцией путем повышения процентных ставок придется заплатить цену. Наша модель предполагает, что в базисе год к году темпы роста российских циклических секторов достигнут пика в текущем квартале. На протяжении 2024 года они будут снижаться, а к четвертому кварталу темпы роста ВВП РФ могут уйти в минус в базисе год к году, что станет следствием высоких процентных ставок"

Вот такой прогноз от наших "друзей" из Блумберга. Обсудим?

🔥 Positive Technologies ожидает увеличения объема отгрузок в 2023 году на 70%. Продолжаем тему Айти компаний))

«На входе в 2023 год ключевые игроки рынка в среднем таргетировали свою успешность к концу года в пределах 35%-ного роста. При этом аналитики прогнозировали рост рынка до 31%. Прошедшие месяцы скорректировали ситуацию, и динамика роста ключевых игроков рынка незначительно снижается (до 30%), но остается в целом сравнима с динамикой роста рынка. Бизнес Positive Technologies продолжает расти более чем в два раза быстрее рынка, мы видим ожидаемый рост отгрузок компании в диапазоне от 22,5 до 27,5 млрд рублей при медианном значении около 70% роста к 2022 году», — рассказала Елена Бастанжиева, директор по развитию бизнеса Positive Technologies.

Интересная компания! Как вам?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍161👎5🎉4❤3❤🔥2🐳2

#ИнвестИдеи

⚡️ Топ компаний, которые должны сменить прописку в следующем календарном году.

1️⃣ Глобалтранс. Акционеры одобрили смену прописки с Кипра в свободную экономическую зону Abu Dhabi. Вероятность переезда высокая. Компания интересна накопленными дивидендами.

2️⃣ Мать и дитя. Акционеры одобрили редомициляцию с Кипра на остров Октябрьский, а Совет директоров заявил о завершении подготовки необходимых документов. Компания заявила о том, что ей потребуется до 9 месяцев для переезда. Вероятность переезда высокая. Компания интересна продолжением роста и дивидендами.

3️⃣ Русагро. Компания готовит документы для предоставления в регистрирующие органы Кипра. Процесс по словам менеджмента идёт медленнее, чем изначально предполагалось. Вероятность переезда средняя. Компания интересна возобновлением выплаты дивидендов.

4️⃣ HeadHunter. Компания зарегистрировала структуру в РФ. Планирует провести обмен акций на депозитарные расписки. Вероятность переезда очень высокая. Компания интересна ростом на фоне ситуации с наймом в России, а также дивидендами.

5️⃣ Эталон. Акционеры одобрили переезд с Кипра на остров Октябрьский. Вероятность переезда высокая. Компания интересна продолжением роста бизнеса в регионах и возможной разовой выплатой крупных дивидендов.

6️⃣ TCS Group. Внеочередное общее собрание акционеров по вопросу редомициляции назначено на 8 января. Вероятность переезда средняя. Компания может вернуться к выплате дивидендов, о чем напрямую заявил менеджмент.

7️⃣ Ozon. Компания ведёт подготовительную работу по переезду, но делает это относительно медленно. Вероятность переезда с Кипра средняя. Компания интересна ростом.

8️⃣ X5 Group. Одна из самых перспективных компания с точки зрения переезда и дивидендов. Зарегистрирована в Нидерландах. Вероятность переезда низкая. Компания интересна продолжение роста и дивидендами.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции этих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️ Топ компаний, которые должны сменить прописку в следующем календарном году.

1️⃣ Глобалтранс. Акционеры одобрили смену прописки с Кипра в свободную экономическую зону Abu Dhabi. Вероятность переезда высокая. Компания интересна накопленными дивидендами.

2️⃣ Мать и дитя. Акционеры одобрили редомициляцию с Кипра на остров Октябрьский, а Совет директоров заявил о завершении подготовки необходимых документов. Компания заявила о том, что ей потребуется до 9 месяцев для переезда. Вероятность переезда высокая. Компания интересна продолжением роста и дивидендами.

3️⃣ Русагро. Компания готовит документы для предоставления в регистрирующие органы Кипра. Процесс по словам менеджмента идёт медленнее, чем изначально предполагалось. Вероятность переезда средняя. Компания интересна возобновлением выплаты дивидендов.

4️⃣ HeadHunter. Компания зарегистрировала структуру в РФ. Планирует провести обмен акций на депозитарные расписки. Вероятность переезда очень высокая. Компания интересна ростом на фоне ситуации с наймом в России, а также дивидендами.

5️⃣ Эталон. Акционеры одобрили переезд с Кипра на остров Октябрьский. Вероятность переезда высокая. Компания интересна продолжением роста бизнеса в регионах и возможной разовой выплатой крупных дивидендов.

6️⃣ TCS Group. Внеочередное общее собрание акционеров по вопросу редомициляции назначено на 8 января. Вероятность переезда средняя. Компания может вернуться к выплате дивидендов, о чем напрямую заявил менеджмент.

7️⃣ Ozon. Компания ведёт подготовительную работу по переезду, но делает это относительно медленно. Вероятность переезда с Кипра средняя. Компания интересна ростом.

8️⃣ X5 Group. Одна из самых перспективных компания с точки зрения переезда и дивидендов. Зарегистрирована в Нидерландах. Вероятность переезда низкая. Компания интересна продолжение роста и дивидендами.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции этих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥100👍55❤41👌4👎3⚡1

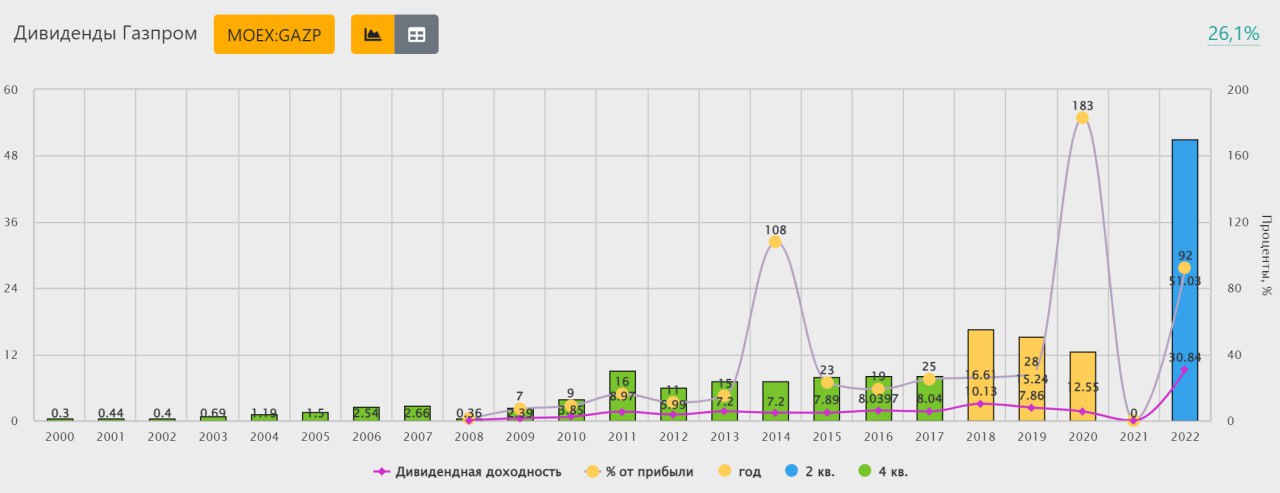

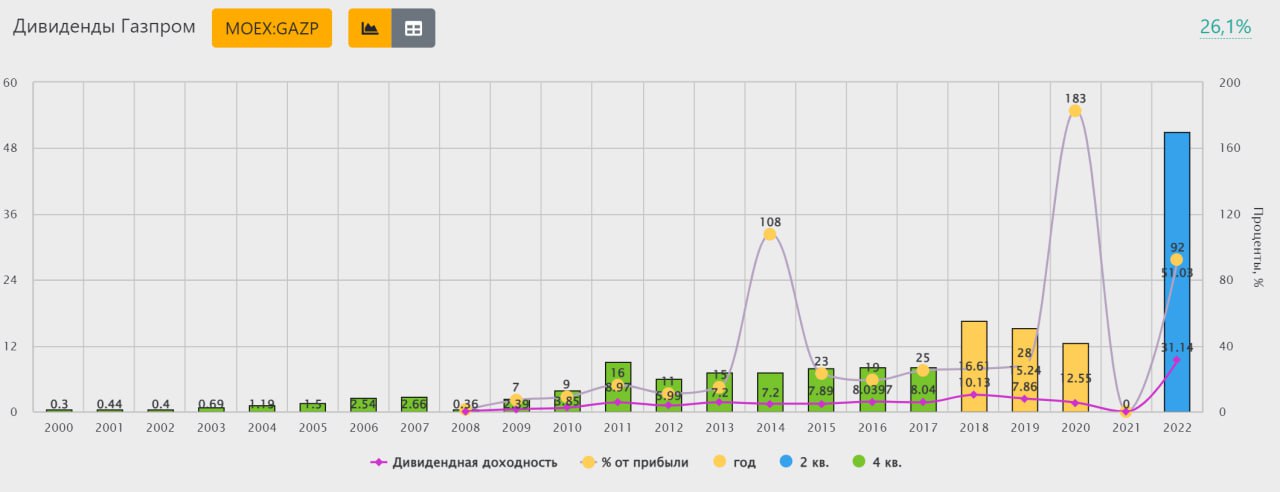

#ИнвестИдеи

⚡️На днях мы опубликовали пост о заседании Совета директоров компании Газпром.

❗️По его итогам были обозначены ключевые моменты по долгу, а также по показателю EBITDA и свободной ликвидности компании. Все это указывает на потенциальные дивиденды компании по итогам 2023 года. Тем более, в текущем году неплохо работают дочерние предприятия газового гиганта.

Мы постарались прикинуть, какими могут быть дивиденды Газпрома за текущий год хотя прекрасно понимаем, что в этом вопросе, как говорится, гарантий нет.

Какие вводные?

1️⃣ Долговая нагрузка позволяет соблюдать дивидендную политику, согласно которой компания направляет на дивиденды не менее 50% чистой прибыли.

2️⃣ Показатель EBITDA по итогам года составит 2,20 трлн. рублей.

3️⃣ Менеджмент намекнул на дивиденды по совокупности показателей баланса и отчётности.

💡Рынок ожидает дивидендов от Газпрома в базовом сценарии около 15-18 рублей на акцию, при позитивном - 18-20 рублей. Строго по математическим моделям такой уровень дивидендов обоснован.

💰При этом, по нашему мнению, дивиденды у Газпрома будут и это уже позитив, но они будут ниже заявленной дивидендной политикой цифры. Мы ориентируемся на дивиденды в диапазоне 11-13 рублей на акцию.

Почему именно столько?

🔥Такая выплата устроит всех. И инвесторов, хоть это и ниже ожиданий рынка, и государство, которому нужны деньги, и саму компанию, которая может придержать часть денежных средств на будущую реализацию проекта Сила Сибири 2.

⚠️ Не рекомендация!

@cashflowtime

‼️Напишите в комментариях, сколько по вашему мнению, может выплатить дивидендов Газпром?

⚡️На днях мы опубликовали пост о заседании Совета директоров компании Газпром.

❗️По его итогам были обозначены ключевые моменты по долгу, а также по показателю EBITDA и свободной ликвидности компании. Все это указывает на потенциальные дивиденды компании по итогам 2023 года. Тем более, в текущем году неплохо работают дочерние предприятия газового гиганта.

Мы постарались прикинуть, какими могут быть дивиденды Газпрома за текущий год хотя прекрасно понимаем, что в этом вопросе, как говорится, гарантий нет.

Какие вводные?

1️⃣ Долговая нагрузка позволяет соблюдать дивидендную политику, согласно которой компания направляет на дивиденды не менее 50% чистой прибыли.

2️⃣ Показатель EBITDA по итогам года составит 2,20 трлн. рублей.

3️⃣ Менеджмент намекнул на дивиденды по совокупности показателей баланса и отчётности.

💡Рынок ожидает дивидендов от Газпрома в базовом сценарии около 15-18 рублей на акцию, при позитивном - 18-20 рублей. Строго по математическим моделям такой уровень дивидендов обоснован.

💰При этом, по нашему мнению, дивиденды у Газпрома будут и это уже позитив, но они будут ниже заявленной дивидендной политикой цифры. Мы ориентируемся на дивиденды в диапазоне 11-13 рублей на акцию.

Почему именно столько?

🔥Такая выплата устроит всех. И инвесторов, хоть это и ниже ожиданий рынка, и государство, которому нужны деньги, и саму компанию, которая может придержать часть денежных средств на будущую реализацию проекта Сила Сибири 2.

⚠️ Не рекомендация!

@cashflowtime

‼️Напишите в комментариях, сколько по вашему мнению, может выплатить дивидендов Газпром?

{kind=link}

👍93❤8🤩4🐳4🎉1

#ИнвестИдеи

📈 Котировки Qiwi в последние две торговые сессии демонстрируют признаки спекулятивного разгона на огромном росте оборотов торгов без новостей от самой компании.

🕯 Мы придерживаемся позиции, что такие движения интересны исключительно опытным трейдерам, а не инвесторам. Риски потерь значительно превышают потенциальный заработок.

❗️ Возможно, текущий разгон цены, это дело рук инсайдеров, которые решили заработать обладая внутренней информацией о реорганизации бизнеса.

💰 У компании значительный запас денежных средств на балансе, который в результате реорганизации может быть каким-то образом распределен, что дополнительно подогревает к ней интерес участников рынка.

‼️ Еще раз повторимся, информации от компании нет. Риски иностранной прописки присутствуют. Взлет котировок может продолжиться в условиях тонкого рынка, а может и последовать обвал. В любом случае, риски нужно учитывать.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Qiwi? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Qiwi? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥110👎30❤12👍12🐳4👌3

#ИнвестИдеи

⚡️В 2022 году на Московской бирже состоялось одно первичное размещение акций компании (IPO). В текущем году таких размещений насчитывается уже 8.

☝️Такая ситуация вполне логична. Во-первых, шоковые сценарии 2022 года остались в прошлом. Во-вторых, российская экономика продемонстрировала в текущем году рост, который не смог предсказать никто. В-третьих, текущий цикл ужесточения денежно-кредитной политики Банком России, по сути, усложняет привлечение капитала через кредитование и компании все больше смотрят в сторону биржи для его привлечения. В-четвертых, на нашем рынке подавляющее большинство розничных инвесторов и будем честны, маркетологи и брокеры научились рекламировать IPO широкой инвестиционной аудитории.

💡К чему это мы?

Московская биржа заявила о подготовке к проведению 7-8 IPO уже в первой половине следующего года. По нашим оценкам, при благоприятной экономической ситуации, по итогам всего 2024 года может состояться до 14 публичных размещений.

❗️Почему это важно?

Здесь может быть ситуация, когда все в выигрыше. Для Московской биржи - рост оборотов и комиссионных доходов, для компаний - привлечение капитала понятным способом, для инвесторов - разнообразие и возможности диверсификации инвестиционного портфеля акций.

💬По информации от Московской биржи, в следующем году размещаться планируют, как компании из быстрорастущих, так и традиционных секторов экономики.

‼️Вместе с тем, призываем наших подписчиков внимательно подходить к участию в IPO с точки зрения оценки рисков и перспектив компаний, помня "не все золото, что блестит".

⚠️ Не рекомендация!

@cashflowtime

‼️А вы учувствуете в IPO? Поделитесь результатами в комментариях👇

⚡️В 2022 году на Московской бирже состоялось одно первичное размещение акций компании (IPO). В текущем году таких размещений насчитывается уже 8.

☝️Такая ситуация вполне логична. Во-первых, шоковые сценарии 2022 года остались в прошлом. Во-вторых, российская экономика продемонстрировала в текущем году рост, который не смог предсказать никто. В-третьих, текущий цикл ужесточения денежно-кредитной политики Банком России, по сути, усложняет привлечение капитала через кредитование и компании все больше смотрят в сторону биржи для его привлечения. В-четвертых, на нашем рынке подавляющее большинство розничных инвесторов и будем честны, маркетологи и брокеры научились рекламировать IPO широкой инвестиционной аудитории.

💡К чему это мы?

Московская биржа заявила о подготовке к проведению 7-8 IPO уже в первой половине следующего года. По нашим оценкам, при благоприятной экономической ситуации, по итогам всего 2024 года может состояться до 14 публичных размещений.

❗️Почему это важно?

Здесь может быть ситуация, когда все в выигрыше. Для Московской биржи - рост оборотов и комиссионных доходов, для компаний - привлечение капитала понятным способом, для инвесторов - разнообразие и возможности диверсификации инвестиционного портфеля акций.

💬По информации от Московской биржи, в следующем году размещаться планируют, как компании из быстрорастущих, так и традиционных секторов экономики.

‼️Вместе с тем, призываем наших подписчиков внимательно подходить к участию в IPO с точки зрения оценки рисков и перспектив компаний, помня "не все золото, что блестит".

⚠️ Не рекомендация!

@cashflowtime

‼️А вы учувствуете в IPO? Поделитесь результатами в комментариях👇

{kind=link}

👍67👎25❤7🐳6👏4🔥3🎉1🕊1

#ИнвестИдеи

⚡️Глава компании Северсталь подбодрил инвесторов. Компания планирует выпустить в текущем году ранее заявленные 11,30 млн. тонн стали.

💡На следующий год Северсталь ориентируется на цифру по выпуску стали около 11 млн. тонн. Также Северсталь планирует полную загрузку производственных мощностей.

📈По оценке компании, спрос на сталь на внутреннем рынке вырастет на 7% по итогам этого года, а в следующем году снизится в пределах 1%-2%. Основными покупателями стали останутся строительный и промышленный сектора.

В данный момент на внутренний рынок компания поставляет 90% своей продукции и 10% идёт на экспорт. В целом, такое соотношение комфортно для Северстали и менеджмент не планирует его менять.

❗️Компания ожидает роста цен на металлы, который при устойчивом уровне производства и поставок должен поддержать финансовые показатели.

✅По нашему мнению, в секторе черной металлургии Северсталь - самый очевидный выбор для инвестора и компания, которая раньше своих конкурентов может вернуться к выплате дивидендов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Северстали? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Глава компании Северсталь подбодрил инвесторов. Компания планирует выпустить в текущем году ранее заявленные 11,30 млн. тонн стали.

💡На следующий год Северсталь ориентируется на цифру по выпуску стали около 11 млн. тонн. Также Северсталь планирует полную загрузку производственных мощностей.

📈По оценке компании, спрос на сталь на внутреннем рынке вырастет на 7% по итогам этого года, а в следующем году снизится в пределах 1%-2%. Основными покупателями стали останутся строительный и промышленный сектора.

В данный момент на внутренний рынок компания поставляет 90% своей продукции и 10% идёт на экспорт. В целом, такое соотношение комфортно для Северстали и менеджмент не планирует его менять.

❗️Компания ожидает роста цен на металлы, который при устойчивом уровне производства и поставок должен поддержать финансовые показатели.

✅По нашему мнению, в секторе черной металлургии Северсталь - самый очевидный выбор для инвестора и компания, которая раньше своих конкурентов может вернуться к выплате дивидендов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Северстали? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍134❤85🔥45🕊6👎5🐳2

#ИнвестИдеи

⚡️Компания Газпром наращивает сотрудничество с китайскими партнёрами. Разовая акция или жирный намек на будущее?

💬По мнению вице-премьера России Александра Новака Газпром и китайская CNPC могут договориться о поставках газа по газопроводу Сила Сибири 2 в самое ближайшее время.

❕С мнением заместителя председателя правительства согласны и профильные эксперты. Пожалуй, все кто хотел уже признали, что китайской экономике нужен новый импульс роста, а для этого нужна дешёвая энергия, которую Россия может предоставить.

Важными аспектами переговоров являются уровень цен на газ, а также вопросы строительства и эксплуатации газопровода.

💡Договоренность между двумя странами будет означать огромный позитив для Газпрома. Будем объективны, вероятность подписания финальной версии соглашения есть в 2024 году, но назвать ее очень высокой нельзя. При этом, этот фактор нужно держать в уме, поскольку он имеет определяющее значение для будущего компании.

Новый газопровод позволит частично заместить поставки газа в Европу, которые, по всей видимости, утрачены безвозвратно.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Газпром наращивает сотрудничество с китайскими партнёрами. Разовая акция или жирный намек на будущее?

💬По мнению вице-премьера России Александра Новака Газпром и китайская CNPC могут договориться о поставках газа по газопроводу Сила Сибири 2 в самое ближайшее время.

❕С мнением заместителя председателя правительства согласны и профильные эксперты. Пожалуй, все кто хотел уже признали, что китайской экономике нужен новый импульс роста, а для этого нужна дешёвая энергия, которую Россия может предоставить.

Важными аспектами переговоров являются уровень цен на газ, а также вопросы строительства и эксплуатации газопровода.

💡Договоренность между двумя странами будет означать огромный позитив для Газпрома. Будем объективны, вероятность подписания финальной версии соглашения есть в 2024 году, но назвать ее очень высокой нельзя. При этом, этот фактор нужно держать в уме, поскольку он имеет определяющее значение для будущего компании.

Новый газопровод позволит частично заместить поставки газа в Европу, которые, по всей видимости, утрачены безвозвратно.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍107❤87🔥30👎23🕊3🐳2

#ИнвестИдеи

🌐 Компания ВК купила платформу онлайн-записи и автоматизации бизнеса в сфере услуг Yclients.

❗️ Важна даже не сама покупка, истинные мотивы которой известны только менеджменту компании, а фокус компании на предоставлении услуг бизнесу.

Отрадно, что наши компании смотрят на лучшие западные примеры и их идеи и применяют, по сути, готовые решения на нашем рынке.

💡 Синергия двух компаний поможет субъектам малого и среднего бизнеса повысить конверсию и предоставить новые инструменты для развития.

‼️ Доля услуг для бизнеса в финансовых метриках ВК занимает относительно небольшой процент, но это качественная точка роста для компании. ВК может довести в перспективе выручку в сегменте технологий для бизнеса до 12%-13%.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции компании ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Отрадно, что наши компании смотрят на лучшие западные примеры и их идеи и применяют, по сути, готовые решения на нашем рынке.

Yclients - разработчик облачных продуктов для автоматизации бизнеса сферы услуг. С ней взаимодействуют более 45 тыс. компаний среднего и малого бизнеса.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции компании ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥87❤67👍53👎15❤🔥8🐳2

#ИнвестИдеи #Update

⚡️Банк ВТБ представил финансовый отчёт за ноябрь и 11 месяцев текущего года.

1️⃣ Чистые комиссионные доходы за ноябрь - 16,50 млрд. рублей. За 11 месяцев чистые комиссионные доходы составили 195,20 млрд. рублей.

2️⃣ Чистые процентные доходы - 64,90 млрд. рублей, а за текущий год - 699,80 млрд. рублей.

3️⃣ Чистая прибыль за ноябрь составила 14,70 млрд. рублей, а за 11 месяцев - 417,50 млрд. рублей. Возврат на капитал в текущем году - 23,60%.

❗️Менеджмент пытается сохранять оптимизм, говоря о росте кредитного портфеля, а также об увеличении средств клиентов, хотя отчёт нейтральный. В ноябре метрики просели на фоне ужесточения денежно-кредитной политики Банка России, но импульс первой половины года позволяет закрыть год с итоговыми неплохими значениями.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям ВТБ прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Банк ВТБ представил финансовый отчёт за ноябрь и 11 месяцев текущего года.

1️⃣ Чистые комиссионные доходы за ноябрь - 16,50 млрд. рублей. За 11 месяцев чистые комиссионные доходы составили 195,20 млрд. рублей.

2️⃣ Чистые процентные доходы - 64,90 млрд. рублей, а за текущий год - 699,80 млрд. рублей.

3️⃣ Чистая прибыль за ноябрь составила 14,70 млрд. рублей, а за 11 месяцев - 417,50 млрд. рублей. Возврат на капитал в текущем году - 23,60%.

❗️Менеджмент пытается сохранять оптимизм, говоря о росте кредитного портфеля, а также об увеличении средств клиентов, хотя отчёт нейтральный. В ноябре метрики просели на фоне ужесточения денежно-кредитной политики Банка России, но импульс первой половины года позволяет закрыть год с итоговыми неплохими значениями.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям ВТБ прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👎104🔥57👍40❤5🐳4

#ИнвестИдеи

⚡️Чистая прибыль банковского сектора за 11 месяцев текущего года составила 3,20 трлн. рублей. Такую информацию в своем обзоре сообщил Банк России. В ноябре сектор заработал 268 млрд. рублей. Возврат на капитал составил 23%.

💵Немаловажную роль в общем итоге, а также в показателе чистой прибыли сектора за ноябрь, сыграла положительная курсовая переоценка валютных активов.

Корпоративный кредитный портфель в ноябре добавил 2% и достиг 72,40 трлн. рублей.

❕Банк России отметил сохранение тенденции по приросту выдачи ипотечных кредитов. В ноябре ипотечное кредитование выросло на 2,80%, а с начала года на 30,60%. Основной прирост, и это логично, пришелся на ипотечные программы.

✅Средства компаний в банках выросли в ноябре на 2,60%. Прирост составил 1,30 трлн. рублей. Средства населения выросли на 900 млрд. рублей или на 2,10% за месяц. Повышение ставок по вкладам привело к перетоку денежных средств с текущих счетов на них.

Что в итоге?

💡Банк России подтвердил сильные позиции сектора, что не может не радовать акционеров банков, акции которых торгуются на фондовом рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

⚡️Чистая прибыль банковского сектора за 11 месяцев текущего года составила 3,20 трлн. рублей. Такую информацию в своем обзоре сообщил Банк России. В ноябре сектор заработал 268 млрд. рублей. Возврат на капитал составил 23%.

💵Немаловажную роль в общем итоге, а также в показателе чистой прибыли сектора за ноябрь, сыграла положительная курсовая переоценка валютных активов.

Корпоративный кредитный портфель в ноябре добавил 2% и достиг 72,40 трлн. рублей.

❕Банк России отметил сохранение тенденции по приросту выдачи ипотечных кредитов. В ноябре ипотечное кредитование выросло на 2,80%, а с начала года на 30,60%. Основной прирост, и это логично, пришелся на ипотечные программы.

✅Средства компаний в банках выросли в ноябре на 2,60%. Прирост составил 1,30 трлн. рублей. Средства населения выросли на 900 млрд. рублей или на 2,10% за месяц. Повышение ставок по вкладам привело к перетоку денежных средств с текущих счетов на них.

Что в итоге?

💡Банк России подтвердил сильные позиции сектора, что не может не радовать акционеров банков, акции которых торгуются на фондовом рынке.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍101🔥7

#ИнвестИдеи

🏦 Доводов и обоснований после дня инвестора Сбера, по всей видимости, оказалось для инвестиционного сообщества недостаточно и глава Сбера решил ещё раз акцентировать внимание, что банк поставил себе цель по чистой прибыли наращивать показатель из года в год.

❗️ По крайне мере, об этом свидетельствуют прогнозные модели банка. Греф очередной раз дал понять, что ужесточение денежно-кредитной политики Банка России хоть и имеет определенное негативное влияние на бизнес, в частности, на кредитование, в целом не несёт серьезного, разрушительного эффекта.

💬 Греф косвенно подтвердил, что изъятия части чистой прибыли у банка со стороны государства необычными методами не планируется. Выплата дивидендов будет производится согласно новой дивидендной политике, в которой закреплена выплата в 50% от чистой прибыли. Рекордная чистая прибыль = рекордные дивиденды.

✅ Сохраняем и разделяем оптимизм главы Сбера. В следующем году ожидаем дивиденды за текущий год около 35 рублей на оба типа акций.

⚠️ Не рекомендация!

@cashflowtime

‼️ Ваше мнение по акциям Сбера прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

Герман Греф, в частности, сообщил, что после рекордной чистой прибыли в 1,38 трлн. рублей по итогам 11 месяцев текущего года, большой зелёный банк подтверждает свои планы по росту чистой прибыли в следующем и в 2025 году.

Также глава банка подтвердил устойчивость баланса, с которым некоторые конкуренты до сих пор испытывают проблемы.

⚠️ Не рекомендация!

@cashflowtime

👍Вырастет 👎Упадет 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

👍272🔥27👎14🐳8❤3👌3

#Обучение

💸Прогнозы дело неблагодарное, но мы стараемся дать ориентир и объяснить наши мысли подписчикам по ключевым рынка и активам на следующий год. В этом посте - прогноз курса валют.

❗️По нашему мнению, следующий год для российского валютного рынка можно условно разделить на два периода: от начала календарного года до выборов президента и от выборов до конца года.

Почему именно такие периоды?

💵Сейчас властям выгодно в преддверии главного политического события года "не раскачивать" валютный рынок и балансировать спрос и предложение при помощи объемов обязательной продажи валютной выручки экспортерами.

🏦Традиционно, перед выборами главы государства в любой стране властям необходимо создать максимально стабильную, прогнозируемую экономическую обстановку и курс валют, а он касается каждого из нас, даже тех, кто этого не осознает, через покупку импортных товаров, является одним из ключевых звеньев экономической устойчивости. О чем не раз сообщали представители финансовых властей.

До выборов президента высока вероятность "удержания" курса в стратегическом диапазоне 90-95(97) рублей за один доллар США.

💰После выборов может быть принято обоснованное решение несколько "отпустить" валютный курс, что может позволить обменному курсу превысить отметку в 95 рублей за доллар.

Также стоит отметить, с весны 2024 года вероятно смягчение денежно-кредитной политики Федеральной резервной системой США (ФРС), что ослабит доллар и, соответственно, поможет рублю.

‼️Резких размашистых движений валютных курсов в следующем году мы не ждём. Прогнозы курса из серии "120 рублей и выше" считаем маловероятными.

Не забудем и про геополитику. Базовый сценарий - отсутствие эскалации текущих конфликтов и отсутствие новых очагов напряжения.

💥Что касается цен на энергоресурсы, в частности, цен на нефть, которые косвенно влияют на курс рубля, мы не ждём в следующем году шоковых сценариев. Скорее всего, рынок продолжит находиться в балансе под воздействием рыночных и рукотворных факторов, что также добавит устойчивости рублю.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

💸Прогнозы дело неблагодарное, но мы стараемся дать ориентир и объяснить наши мысли подписчикам по ключевым рынка и активам на следующий год. В этом посте - прогноз курса валют.

❗️По нашему мнению, следующий год для российского валютного рынка можно условно разделить на два периода: от начала календарного года до выборов президента и от выборов до конца года.

Почему именно такие периоды?

💵Сейчас властям выгодно в преддверии главного политического события года "не раскачивать" валютный рынок и балансировать спрос и предложение при помощи объемов обязательной продажи валютной выручки экспортерами.

🏦Традиционно, перед выборами главы государства в любой стране властям необходимо создать максимально стабильную, прогнозируемую экономическую обстановку и курс валют, а он касается каждого из нас, даже тех, кто этого не осознает, через покупку импортных товаров, является одним из ключевых звеньев экономической устойчивости. О чем не раз сообщали представители финансовых властей.

До выборов президента высока вероятность "удержания" курса в стратегическом диапазоне 90-95(97) рублей за один доллар США.

💰После выборов может быть принято обоснованное решение несколько "отпустить" валютный курс, что может позволить обменному курсу превысить отметку в 95 рублей за доллар.

Также стоит отметить, с весны 2024 года вероятно смягчение денежно-кредитной политики Федеральной резервной системой США (ФРС), что ослабит доллар и, соответственно, поможет рублю.

‼️Резких размашистых движений валютных курсов в следующем году мы не ждём. Прогнозы курса из серии "120 рублей и выше" считаем маловероятными.

Не забудем и про геополитику. Базовый сценарий - отсутствие эскалации текущих конфликтов и отсутствие новых очагов напряжения.

💥Что касается цен на энергоресурсы, в частности, цен на нефть, которые косвенно влияют на курс рубля, мы не ждём в следующем году шоковых сценариев. Скорее всего, рынок продолжит находиться в балансе под воздействием рыночных и рукотворных факторов, что также добавит устойчивости рублю.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👍116👎30🔥18❤6⚡5🐳4👌3

#ИнвестИдеи

⚡️Очередной позитив, который подтверждает наше мнение по черной металлургии России и ее представителям, акции которых торгуются на фондовой бирже.

💬По данным Всемирной ассоциации стали, производство стали в России в ноябре выросло на 12,5% год к году и составило 6,4 млн. тонн. За 11 месяцев рост производства стали составил 6,4% - 70,20 млн. тонн.

📈Рост производства - явный позитивный момент для наших черных металлургов. По сути, Всемирная ассоциация стали подтвердила слова менеджмента наших компаний о росте производства и полной загрузке производственных мощностей.

Рост производства вместе с ростом цен на сталь и сохранением издержек на прежнем уровне позволит компаниям увеличить финансовые показатели.

💡Интересный факт: мировое производство стали за 11 месяцев осталось на уровне прошлого года, а в Китае выросло всего лишь на 1,50%.

Несмотря на то, что экспортные потоки наших черных металлургов значительно сократились, глобальная диспозиция с поставками стали может привести к росту цены на металл на фоне роста спроса, что также найдет отражение в финансовых итогах.

✅Сохраняем наш взгляд: текущая ситуация благоприятна для наших металлургов, осталось подвести итоги года и сообщить о возобновлении дивидендов. Как говорится, держим кулачки.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции металлургов? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Очередной позитив, который подтверждает наше мнение по черной металлургии России и ее представителям, акции которых торгуются на фондовой бирже.

💬По данным Всемирной ассоциации стали, производство стали в России в ноябре выросло на 12,5% год к году и составило 6,4 млн. тонн. За 11 месяцев рост производства стали составил 6,4% - 70,20 млн. тонн.

📈Рост производства - явный позитивный момент для наших черных металлургов. По сути, Всемирная ассоциация стали подтвердила слова менеджмента наших компаний о росте производства и полной загрузке производственных мощностей.

Рост производства вместе с ростом цен на сталь и сохранением издержек на прежнем уровне позволит компаниям увеличить финансовые показатели.

💡Интересный факт: мировое производство стали за 11 месяцев осталось на уровне прошлого года, а в Китае выросло всего лишь на 1,50%.

Несмотря на то, что экспортные потоки наших черных металлургов значительно сократились, глобальная диспозиция с поставками стали может привести к росту цены на металл на фоне роста спроса, что также найдет отражение в финансовых итогах.

✅Сохраняем наш взгляд: текущая ситуация благоприятна для наших металлургов, осталось подвести итоги года и сообщить о возобновлении дивидендов. Как говорится, держим кулачки.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции металлургов? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍178❤77🔥45👎5⚡2👌2🐳2

#ИнвестИдеи

⚡️Компания Селигдар подвела предварительные производственные итоги текущего года.

📊За 2023 год компании удалось увеличить производство золота до показателя превышающего 8 тонн. В 2021 году этот показатель составил 7,20 тонн, а в 2022 году - 7,55 тонн. Динамика производства сохраняет устойчивый растущий тренд.

Компания досрочно перевыполнила собственный производственный план на год.

Селигдар продолжает масштабную программу модернизации своих предприятий, а также совершенствование технологий.

❗️Самое главное. В следующем году Селигдар намерен начать реализацию своих перспективных проектов - Кючус и Хвойное. В текущем году на месторождении проекта Кючус был завершен цикл подготовительных мероприятий для технико-экономической оценки и предметных исследований.

✅Компания занимает выгодную позицию. Во-первых, потенциал в росте цен на золото и девальвации рубля сохраняется. Во-вторых, производственные метрики растут и это не считая новых крупных проектов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Селигдар подвела предварительные производственные итоги текущего года.

📊За 2023 год компании удалось увеличить производство золота до показателя превышающего 8 тонн. В 2021 году этот показатель составил 7,20 тонн, а в 2022 году - 7,55 тонн. Динамика производства сохраняет устойчивый растущий тренд.

Компания досрочно перевыполнила собственный производственный план на год.

Селигдар продолжает масштабную программу модернизации своих предприятий, а также совершенствование технологий.

❗️Самое главное. В следующем году Селигдар намерен начать реализацию своих перспективных проектов - Кючус и Хвойное. В текущем году на месторождении проекта Кючус был завершен цикл подготовительных мероприятий для технико-экономической оценки и предметных исследований.

✅Компания занимает выгодную позицию. Во-первых, потенциал в росте цен на золото и девальвации рубля сохраняется. Во-вторых, производственные метрики растут и это не считая новых крупных проектов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤74👍42🔥42👎10⚡4🐳3👌1

#ИнвестИдеи

⚡️Компания Южуралзолото новый игрок на Московской бирже, но далеко не новый в российской золотодобыче. Компания занимает 6 место по объему производства золота.

❗️Компания добыла 430 тыс. унций золота в прошлом году и ставит перед собой амбициозные цели увеличить этот показатель в 2 раза к 2027 году. При текущем уровне добычи, у компании ресурсов хватит более чем на 50 лет.

💰Компания приняла осенью текущего года новую дивидендную политику, согласно которой на дивиденды направляется 50% от чистой прибыли, но в будущем компания может перейти к выплатам ориентируясь на свободный денежный поток, что потенциально увеличит дивиденды.

☝️Компания несколько дорогая с точки зрения оценки и сравнения с конкурентами, но у Южуралзолото завершается инвестиционный цикл, что может поспособствовать планируемому росту добычи и соразмерному росту финансовых потоков.

На фоне потенциального смягчения политики мировыми Центробанками у цен на золото есть потенциал дальнейшего роста, что позитивно для финансовых итогов компании.

‼️Компанию Южуралзолото можно добавить в свой лист наблюдения и не спешить принимать по ней инвестиционное решение. Цель - дождаться годового финансового отчёта для того, чтобы цифры отчётности были более репрезентативными и их можно было посмотреть в динамике. Да, котировки акций к тому моменту могут быть выше текущих значений, но это поможет понять текущую ситуацию у компании и подстраховать свои вложения.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Южуралзолото? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Южуралзолото новый игрок на Московской бирже, но далеко не новый в российской золотодобыче. Компания занимает 6 место по объему производства золота.

❗️Компания добыла 430 тыс. унций золота в прошлом году и ставит перед собой амбициозные цели увеличить этот показатель в 2 раза к 2027 году. При текущем уровне добычи, у компании ресурсов хватит более чем на 50 лет.

💰Компания приняла осенью текущего года новую дивидендную политику, согласно которой на дивиденды направляется 50% от чистой прибыли, но в будущем компания может перейти к выплатам ориентируясь на свободный денежный поток, что потенциально увеличит дивиденды.

☝️Компания несколько дорогая с точки зрения оценки и сравнения с конкурентами, но у Южуралзолото завершается инвестиционный цикл, что может поспособствовать планируемому росту добычи и соразмерному росту финансовых потоков.

На фоне потенциального смягчения политики мировыми Центробанками у цен на золото есть потенциал дальнейшего роста, что позитивно для финансовых итогов компании.

‼️Компанию Южуралзолото можно добавить в свой лист наблюдения и не спешить принимать по ней инвестиционное решение. Цель - дождаться годового финансового отчёта для того, чтобы цифры отчётности были более репрезентативными и их можно было посмотреть в динамике. Да, котировки акций к тому моменту могут быть выше текущих значений, но это поможет понять текущую ситуацию у компании и подстраховать свои вложения.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Южуралзолото? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥98❤60👍50👎11🐳4🤩1

#ИнвестИдеи

🔍 Яндекс. Многообещающе💪

📈 Котировки депозитарных расписок компании растут более чем на 6%.

❗️ Что произошло?

💡 Что это значит?

Это говорит о том, что разделение компании, по крайней мере, принципиальное решение о разделении компании, принято.

Компания Яндекс долгие месяцы шла к разделению на международную и российскую части и вот, похоже, это событие произошло.

‼️ А самое главное рассказали?

Нюансы и параметры будущего разделения, равно как и судьба конвертации депозитарных расписок, при этом, озвучены не были. Главные вопросы так и остались пока без ответов хотя регистрация Центробанком ценных бумаг прямо говорит о том, что процесс пошел.

✅ По-прежнему ждём официальных комментариев от компании и, интрига, параметров сделки.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Банк России принял решение о государственной регистрации выпусков ценных бумаг: обыкновенных акций, а также привилегированных акций типа А и типа Б международной компании акционерного общества Яндекс.

Это говорит о том, что разделение компании, по крайней мере, принципиальное решение о разделении компании, принято.

Компания Яндекс долгие месяцы шла к разделению на международную и российскую части и вот, похоже, это событие произошло.

Нюансы и параметры будущего разделения, равно как и судьба конвертации депозитарных расписок, при этом, озвучены не были. Главные вопросы так и остались пока без ответов хотя регистрация Центробанком ценных бумаг прямо говорит о том, что процесс пошел.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

Please open Telegram to view this post

VIEW IN TELEGRAM

❤159👍105🔥69👎28🐳3🤩1