#важно

😱 "Русал" может закрыть нерентабельные заводы.

Ассоциация подчеркивает, что в результате действий недружественных стран и внешних факторов российская алюминиевая отрасль находится под беспрецедентным давлением, что ставит ее на порог кризиса с долгосрочными последствиями. Так, до 2022 года отрасль была обеспечена своим глиноземом более чем на 100% за счет собственных зарубежных производств. В 2022 году были прекращены поставки глинозема с предприятий в Николаеве, Австралии и частично в Ирландии, были перекрыты каналы поставок от многих традиционных поставщиков. В результате, отрасль потеряла свыше трети необходимого глинозема и организовывала альтернативные поставки из стран Азии, неся финансовые потери - цены на глинозем в Азии в среднем на 25% выше, чем на доступных ранее рынках.

Безусловно новости плохие, особенно про потери рабочих мест.. Ведь для некоторых город такие заводы являются градообразующими..

🔝 Агрохолдинг "Степь" (АФК "Система") на четверть увеличил выручку в 3 квартале за счёт экспорта и повышения надоя молока

Улучшение финансовых показателей произошло благодаря росту объемов реализации и развитию экспортных продаж трейдинговых направлений, повышению валового надоя, расширению высокопродуктивного фуражного поголовья, пояснили в компании.

Хорошая и сильная компания! Ждете ее выхода на IPO?

📌 Совет ЕС и Европарламент предварительно согласовали масштабные ограничения для поставщиков российского газа, которые могут коснуться в первую очередь Газпрома и НОВАТЭКа - Ъ

Эта мера, направленная на декарбонизацию газа и водорода, дает странам право ограничивать поставки газа, включая СПГ, из указанных стран. Новые положения могут увеличить давление на страны, продолжающие закупки российского газа.

Пока европейские страны не отказываются от поставок, но документ создает возможность односторонних ограничений в будущем.

Все-таки хотят постепенно отказываться от нашего газа и создают уже документы для этого! Хотя где-то внутри, мне кажется, что это может быстро повернуться вспять! Что думаете?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

"Ряд предприятий "Русала" уже сегодня работают на грани нулевой и даже отрицательной рентабельности. Ухудшение экономического положения или увеличение фискальной нагрузки может привести к необходимости их заморозки или закрытия. В этом случае будет потеряно около 5 тыс. рабочих мест в отрасли и ещё до 30 тыс. в смежных и обслуживающих секторах", - отмечается в сообщении.

Ассоциация подчеркивает, что в результате действий недружественных стран и внешних факторов российская алюминиевая отрасль находится под беспрецедентным давлением, что ставит ее на порог кризиса с долгосрочными последствиями. Так, до 2022 года отрасль была обеспечена своим глиноземом более чем на 100% за счет собственных зарубежных производств. В 2022 году были прекращены поставки глинозема с предприятий в Николаеве, Австралии и частично в Ирландии, были перекрыты каналы поставок от многих традиционных поставщиков. В результате, отрасль потеряла свыше трети необходимого глинозема и организовывала альтернативные поставки из стран Азии, неся финансовые потери - цены на глинозем в Азии в среднем на 25% выше, чем на доступных ранее рынках.

Безусловно новости плохие, особенно про потери рабочих мест.. Ведь для некоторых город такие заводы являются градообразующими..

В III квартале 2023 года агрохолдинг «Степь» (входит в АФК «Система») увеличил выручку на 25,5% в годовом исчислении, до 31,6 млрд рублей.

Улучшение финансовых показателей произошло благодаря росту объемов реализации и развитию экспортных продаж трейдинговых направлений, повышению валового надоя, расширению высокопродуктивного фуражного поголовья, пояснили в компании.

Хорошая и сильная компания! Ждете ее выхода на IPO?

ЕС и Европарламент достигли предварительного соглашения о новых газовых правилах, включая возможность стран ЕС вводить запрет на бронирование инфраструктуры для газовых поставщиков из России и Белоруссии.

Эта мера, направленная на декарбонизацию газа и водорода, дает странам право ограничивать поставки газа, включая СПГ, из указанных стран. Новые положения могут увеличить давление на страны, продолжающие закупки российского газа.

Пока европейские страны не отказываются от поставок, но документ создает возможность односторонних ограничений в будущем.

Все-таки хотят постепенно отказываться от нашего газа и создают уже документы для этого! Хотя где-то внутри, мне кажется, что это может быстро повернуться вспять! Что думаете?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍135❤5🐳3💯3👌2

#ИнвестИдеи

⚡️Компания АФК Система, по всей видимости, готовит на следующий год несколько крупных публичных размещений своих дочерних компаний на бирже, что позволит ей раскрыть свою внутреннюю стоимость. Об этом может говорить увеличение комментариев руководства дочерних структур в средствах массовой информации.

💬Генеральный директор компании Биннофарм, одной из "дочек" АФК, Рустем Муратов обозначил положение и планы компании.

1️⃣ Компанию не коснулись санкции на головную структуру. Партнёры продолжают взаимодействие.

2️⃣ Биннофарм успешно и точечно заменил продукцию американских и европейских брендов на продукцию индийских и китайских производителей.

3️⃣ У компании грандиозные планы по выходу на китайский рынок и через него дальше в другие азиатские страны. Изначально будут экспортироваться российские препараты, но у компании в планах открытие в Китае своего производства.

4️⃣Также компания приоритетной целью ставит развитие бизнеса на Ближнем Востоке, в частности, в Объединенных Арабских Эмиратах. В этой стране будет производственный комплекс Биннофарм. Похожий принцип, как и в азиатском регионе, компания планирует применить на Ближнем Востоке. Через присутствие в одной стране получить доступ к рынкам стран региона.

5️⃣ Компания инвестирует в производственные мощности. По словам генерального директора, Биннофарм в текущем году выпустила на 20% больше продукции, чем в прошлом.

6️⃣ Компания думает над IPO, но в данный момент острой необходимости в финансировании извне нет. Компания ожидает подходящей рыночной ситуации.

Что в итоге?

💡Какие компании из портфеля АФК могут выйти на биржу и с какими параметрами пока неизвестно, но все они представляют потенциальный интерес для инвесторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям АФК Система прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Компания АФК Система, по всей видимости, готовит на следующий год несколько крупных публичных размещений своих дочерних компаний на бирже, что позволит ей раскрыть свою внутреннюю стоимость. Об этом может говорить увеличение комментариев руководства дочерних структур в средствах массовой информации.

💬Генеральный директор компании Биннофарм, одной из "дочек" АФК, Рустем Муратов обозначил положение и планы компании.

1️⃣ Компанию не коснулись санкции на головную структуру. Партнёры продолжают взаимодействие.

2️⃣ Биннофарм успешно и точечно заменил продукцию американских и европейских брендов на продукцию индийских и китайских производителей.

3️⃣ У компании грандиозные планы по выходу на китайский рынок и через него дальше в другие азиатские страны. Изначально будут экспортироваться российские препараты, но у компании в планах открытие в Китае своего производства.

4️⃣Также компания приоритетной целью ставит развитие бизнеса на Ближнем Востоке, в частности, в Объединенных Арабских Эмиратах. В этой стране будет производственный комплекс Биннофарм. Похожий принцип, как и в азиатском регионе, компания планирует применить на Ближнем Востоке. Через присутствие в одной стране получить доступ к рынкам стран региона.

5️⃣ Компания инвестирует в производственные мощности. По словам генерального директора, Биннофарм в текущем году выпустила на 20% больше продукции, чем в прошлом.

6️⃣ Компания думает над IPO, но в данный момент острой необходимости в финансировании извне нет. Компания ожидает подходящей рыночной ситуации.

Что в итоге?

💡Какие компании из портфеля АФК могут выйти на биржу и с какими параметрами пока неизвестно, но все они представляют потенциальный интерес для инвесторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям АФК Система прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍99🔥42👎10❤4⚡3

#ИнвестИдеи

⚡️Самолёт. День инвестора. Главное.

1️⃣ Компания ожидает рост выручки до 300 млрд. рублей по итогам текущего года. Это рост более 50% год к году. В прошлом году выручка составила 195 млрд. рублей. Объем продаж первички в текущем году в натуральном выражении - 1,60 млн. квадратных метров. Рост на 50%.

2️⃣Амбициозные планы на следующий год в силе. Компания планирует получить выручку до 500 млрд. рублей, обеспечив рост выручки на 67% и рост продаж на 69%. План по продажам первичной недвижимости в 2024 года - до 2,70 млн. квадратных метров.

3️⃣Самолёт сообщил, что планирует купить действующий банк. Соответствующий пакет документов уже направлен в Банк России для необходимых согласований.

4️⃣Сервис Самолёт+ выйдет на биржу ориентировочно в 2025 году, а процедура предварительного IPO может состояться уже в первой половине следующего года.

5️⃣В ближайшие два года компания не планирует вторичного предложения акций (SPO).

6️⃣Самое главное: Самолёт ожидает снижения спроса в текущем и следующем году на новостройки, но это не окажет существенного влияния на бизнес девелопера.

💬Менеджмент компании подтвердил позитивный взгляд на будущее компании даже не смотря на не самые оптимальные макроэкономические условия работы.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Самолёт прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Самолёт. День инвестора. Главное.

1️⃣ Компания ожидает рост выручки до 300 млрд. рублей по итогам текущего года. Это рост более 50% год к году. В прошлом году выручка составила 195 млрд. рублей. Объем продаж первички в текущем году в натуральном выражении - 1,60 млн. квадратных метров. Рост на 50%.

2️⃣Амбициозные планы на следующий год в силе. Компания планирует получить выручку до 500 млрд. рублей, обеспечив рост выручки на 67% и рост продаж на 69%. План по продажам первичной недвижимости в 2024 года - до 2,70 млн. квадратных метров.

3️⃣Самолёт сообщил, что планирует купить действующий банк. Соответствующий пакет документов уже направлен в Банк России для необходимых согласований.

4️⃣Сервис Самолёт+ выйдет на биржу ориентировочно в 2025 году, а процедура предварительного IPO может состояться уже в первой половине следующего года.

5️⃣В ближайшие два года компания не планирует вторичного предложения акций (SPO).

6️⃣Самое главное: Самолёт ожидает снижения спроса в текущем и следующем году на новостройки, но это не окажет существенного влияния на бизнес девелопера.

💬Менеджмент компании подтвердил позитивный взгляд на будущее компании даже не смотря на не самые оптимальные макроэкономические условия работы.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Самолёт прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍83🔥42👎17❤5

#ИнвестИдеи

🕯 Котировки одного из любимчиков инвесторов и лидера продуктового ритейла России, компании X5, пережили мощное падение в 23%. Что делать?

❗️Рынок перестал замечать перспективы перерегистрации и возобновления выплаты дивидендов, а сосредоточился на общерыночном негативе и рисках компании.

📊 Сильная финансовая отчётность с уверенной динамикой роста финансовых показателей, а также точки роста в виде сегмента магазинов у дома и сегмента бюджетных дискаунтеров в дополнение к устойчивому спросу на продукты питания.

Не забудем и об активности на рынке слияний и поглощений, а также о негласном одобрении властей по расширению сети торговых точек крупного, надёжного игрока на рынке.

📌 Инвесторам, которые адекватно воспринимают риск, есть смысл присмотреться к компании, с учётом того, что весь негатив, возможно, уже в цене.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям X5 прямо сейчас?

👍 Вырастет 👎 Упадет 🔥 Наблюдаю

❗️Рынок перестал замечать перспективы перерегистрации и возобновления выплаты дивидендов, а сосредоточился на общерыночном негативе и рисках компании.

А тем временем, у компании X5 самые сильные позиции в своем сегменте экономики с понятными перспективами роста и расширения.

Не забудем и об активности на рынке слияний и поглощений, а также о негласном одобрении властей по расширению сети торговых точек крупного, надёжного игрока на рынке.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям X5 прямо сейчас?

Please open Telegram to view this post

VIEW IN TELEGRAM

👍190🔥71👎37🎉7❤6

#ИнвестИдеи #Update

⚡️Компания АФК Система представила финансовый отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Выручка за квартал - 280,80 млрд. рублей. Рост на 18,20% год к году. Выручка за 9 месяцев составила 747,60 млрд. рублей и выросла на 14,90% год к году.

2️⃣Чистая прибыль в доле АФК за третий квартал - 4,30 млрд. рублей.

3️⃣Капитальные затраты за квартал - 35,80 млрд. рублей. Чистые финансовые обязательства корпоративного центра составили по итогам третьего квартала 225,30 млрд. рублей.

📊Отчёт, как мы и предполагали, нейтральный. Он отражает умеренные цифры телекома, уверенные цифры в медицинском, торговом, сельскохозяйственном и строительном сегментах, а также слабые цифры в лесной промышленности.

❕Компании удалось рост российской экономики конвертировать в рост выручки через диверсифицированный портфель своих активов. При этом, раскрытие внутренней стоимости компании, о чем мы не раз говорили, может произойти только после выхода части активов на IPO или после их продажи.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям АФК Системы прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Компания АФК Система представила финансовый отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Выручка за квартал - 280,80 млрд. рублей. Рост на 18,20% год к году. Выручка за 9 месяцев составила 747,60 млрд. рублей и выросла на 14,90% год к году.

2️⃣Чистая прибыль в доле АФК за третий квартал - 4,30 млрд. рублей.

3️⃣Капитальные затраты за квартал - 35,80 млрд. рублей. Чистые финансовые обязательства корпоративного центра составили по итогам третьего квартала 225,30 млрд. рублей.

📊Отчёт, как мы и предполагали, нейтральный. Он отражает умеренные цифры телекома, уверенные цифры в медицинском, торговом, сельскохозяйственном и строительном сегментах, а также слабые цифры в лесной промышленности.

❕Компании удалось рост российской экономики конвертировать в рост выручки через диверсифицированный портфель своих активов. При этом, раскрытие внутренней стоимости компании, о чем мы не раз говорили, может произойти только после выхода части активов на IPO или после их продажи.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям АФК Системы прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

🔥68👍41👎9🐳3❤1

#Видео

🔥 Друзья! На Ютуб канале вышло новое видео с разбором сектора металлургии:

➡️ https://youtu.be/EPtEMfV7vGI

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

CHMF -1200, MAGN-49.3, NLMK-155, GMKN-16500, PLZL-9800, SELG-50, ALRS-67

‼️ Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |🕯 СИГНАЛЫ |💰 КРИПТА |💬 НАШ ЧАТ

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

CHMF -1200, MAGN-49.3, NLMK-155, GMKN-16500, PLZL-9800, SELG-50, ALRS-67

Подписывайся на наши соц. сети:

🔑 Premium |

Please open Telegram to view this post

VIEW IN TELEGRAM

👍53❤6👏4

#ИнвестИдеи

⚡️Чуть больше месяца назад США наложили блокирующие санкции на строящийся флагманский проект компании Новатэк Арктик СПГ 2. Теперь американцы расширили санкции против российского сжиженного природного газа (СПГ), в частности, в блокирующие санкции попали компании - поставщики оборудования и технологий для СПГ. Стоит ли паниковать акционерам Новатэка?

❗️Будем объективны, санкции, это не самое приятное событие. Страшны даже не сами санкции, а отношение к ним стратегических партнёров, некоторые из которых боятся вторичных санкций за связи с Россией.

💬Логика действий США понятна. Санкции на поставщиков могут нарушить амбициозные планы России по значительному наращиванию производства СПГ. Россия планирует стать одним из доминирующих игроков на этом рынке через несколько лет, что не входит в планы американцев.

‼️Проекты Новатэка Арктик СПГ 2 и Мурманский СПГ под угрозой?

Нет, но они могут быть реализованы с задержкой и потребовать дополнительных вложений. У Новатэка теперь есть собственные технологии сжижения Арктический каскад и Арктический микс, но проблемы могут возникнуть у подрядчиков, хотя фокус на внутренней инфраструктуре минимизирует влияние санкций.

❕Ждём комментариев от менеджмента компании Новатэк.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Чуть больше месяца назад США наложили блокирующие санкции на строящийся флагманский проект компании Новатэк Арктик СПГ 2. Теперь американцы расширили санкции против российского сжиженного природного газа (СПГ), в частности, в блокирующие санкции попали компании - поставщики оборудования и технологий для СПГ. Стоит ли паниковать акционерам Новатэка?

❗️Будем объективны, санкции, это не самое приятное событие. Страшны даже не сами санкции, а отношение к ним стратегических партнёров, некоторые из которых боятся вторичных санкций за связи с Россией.

💬Логика действий США понятна. Санкции на поставщиков могут нарушить амбициозные планы России по значительному наращиванию производства СПГ. Россия планирует стать одним из доминирующих игроков на этом рынке через несколько лет, что не входит в планы американцев.

‼️Проекты Новатэка Арктик СПГ 2 и Мурманский СПГ под угрозой?

Нет, но они могут быть реализованы с задержкой и потребовать дополнительных вложений. У Новатэка теперь есть собственные технологии сжижения Арктический каскад и Арктический микс, но проблемы могут возникнуть у подрядчиков, хотя фокус на внутренней инфраструктуре минимизирует влияние санкций.

❕Ждём комментариев от менеджмента компании Новатэк.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤182👍104🔥47👎4❤🔥2

#важно

😭 В SberCIB предсказали рекорд по средней ключевой ставке в России.

Что касается рынка акций, то во втором полугодии ожидается, что индекс Мосбиржи будет расти и в базовом сценарии достигнет 3500 пунктов к концу года. С учетом ожидаемой дивидендной доходности в 10% полная доходность индекса Мосбиржи составит 21%.

В целом звучит достаточно позитивно!

📉 Годовая инфляция в России за неделю замедлилась с 7,52% до 7,47%

Есть шанс, что высокая ставка начала действовать на экономику и цикл повышения закончен? Напишите свое мнение в комментариях, повысят ли ставку на завтрашнем заседании?

‼️ А на ваш взгляд, что сделает ЦБ с ключевой ставкой на следующем заседание?

👍 Поднимет,👎 Понизит, 🔥Оставит 15%

SberCIB прогнозирует рекордно высокий средний уровень ключевой ставки в 2024 году – 14% или даже 15,8% во втором сценарии. Это выше исторических показателей, подчеркивая более строгую денежно-кредитную политику. Аналитики рекомендуют вложения в инструменты денежного рынка и флоутеры, особенно нового типа с растущими купонами.

Что касается рынка акций, то во втором полугодии ожидается, что индекс Мосбиржи будет расти и в базовом сценарии достигнет 3500 пунктов к концу года. С учетом ожидаемой дивидендной доходности в 10% полная доходность индекса Мосбиржи составит 21%.

В целом звучит достаточно позитивно!

Минэкономики сообщило, что годовая инфляция в России с 5 по 11 декабря замедлилась до 7,47% с 7,52% неделей ранее.

Согласно базовому сценарию Банка России, инфляция в 2023 году составит 7–7,5%, а к целевому значению 4% приблизится в 2024-м. Глава регулятора Эльвира Набиуллина говорила, что инфляция будет снижаться весной следующего года, но на протяжении нескольких кварталов необходимо придерживаться жесткой денежно-кредитной политики.

Есть шанс, что высокая ставка начала действовать на экономику и цикл повышения закончен? Напишите свое мнение в комментариях, повысят ли ставку на завтрашнем заседании?

👍 Поднимет,👎 Понизит, 🔥Оставит 15%

Please open Telegram to view this post

VIEW IN TELEGRAM

👍319🔥61👎18❤🔥4

#ИнвестИдеи

⚡️ Яндекс.🔍 Эпопея продолжается.

По данным средств массовой информации у компании Яндекс продолжаются проблемы с реорганизацией и разделением бизнеса.

💬 От себя заметим: как будто раньше это было непонятно, что депозитарные расписки нидерландской компании, инвесторами которой мы являемся, нужно будет в какой-то пропорции обменивать на акции новой компании, которая будет зарегистрирована в России.

💱 Обмен акций является важным этапом изменения структуры компании и, как стало известно, с ним есть вопросы. В частности, американские инвесторы Yandex N.V. против обмен, который делает их конвертированные активы автоматически заблокированными.

Что в итоге?

❕Мы ни в коем случае не хотим никого пугать. Пока от компании нет официальных комментариев, но может быть реализован один из самых негативных сценариев в результате которого обмена депозитарных расписок Yandex N.V. вообще не будет.

‼️ Хотим предупредить: оценивайте риски. Неопределенность сохраняется. Риски повышены. По всей видимости, во-первых, сделки до нового календарного года не будет, во-вторых, ситуация с разделением компании оказалась сложнее, чем изначально мы и другие эксперты предполагали.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

👍 Покупать, 👎 Продавать, ❤️ Держать, 🔥 Наблюдаю

По данным средств массовой информации у компании Яндекс продолжаются проблемы с реорганизацией и разделением бизнеса.

На этот раз противоречия возникли между инвесторами по поводу обмена акций головной компании из Нидерландов Yandex N.V. на ценные бумаги новой компании, которая получит в результате сделки российскую часть бизнеса.

Что в итоге?

❕Мы ни в коем случае не хотим никого пугать. Пока от компании нет официальных комментариев, но может быть реализован один из самых негативных сценариев в результате которого обмена депозитарных расписок Yandex N.V. вообще не будет.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Яндекс? Что планируете делать?

Please open Telegram to view this post

VIEW IN TELEGRAM

❤172🔥100👍37👎32👌3

#ИнвестИдеи

⚡️Сегодня состоится заседание Совета директоров Банка Росси по ключевой ставке. Наш прогноз - увеличение ключевой ставки на 1%. С нашим мнением согласен и консенсус рынка. Хотя ЦБ может удивить.

▫️Рост экономики России и кредитный импульс создают почву для разгона инфляции и ослабления рубля, что не входит в планы Центробанка.

▫️Глава Банка России может обозначить позицию о дальнейших действиях регулятора и сроках жёсткой политики.

💡Кто главный бенефициар потенциального роста ключевой ставки?

Конечно, Московская биржа. Процентные доходы, которые формируются за счёт прироста на остатки по клиентским счетам, являются одной из основных доходных статей площадки.

📈Рост ключевой ставки уже привел к частичному оттоку денежных средств с рынка акций, но переток денежных средств может быть на рынок облигаций и Московская биржа не потеряет доход и ликвидность.

❕Вместе с невнятными планами и перспективами, с позволения сказать, главного конкурента в лице СПБ Биржи, позиции Московской бирже ещё больше стали приближены к монополисту на биржевом рынке России. Мосбиржа и ранее демонстрировала способность конвертировать свой статус в финансовые результаты и мы рассчитываем, что это умение сохранится и в будущем.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Московская биржи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Сегодня состоится заседание Совета директоров Банка Росси по ключевой ставке. Наш прогноз - увеличение ключевой ставки на 1%. С нашим мнением согласен и консенсус рынка. Хотя ЦБ может удивить.

▫️Рост экономики России и кредитный импульс создают почву для разгона инфляции и ослабления рубля, что не входит в планы Центробанка.

▫️Глава Банка России может обозначить позицию о дальнейших действиях регулятора и сроках жёсткой политики.

💡Кто главный бенефициар потенциального роста ключевой ставки?

Конечно, Московская биржа. Процентные доходы, которые формируются за счёт прироста на остатки по клиентским счетам, являются одной из основных доходных статей площадки.

📈Рост ключевой ставки уже привел к частичному оттоку денежных средств с рынка акций, но переток денежных средств может быть на рынок облигаций и Московская биржа не потеряет доход и ликвидность.

❕Вместе с невнятными планами и перспективами, с позволения сказать, главного конкурента в лице СПБ Биржи, позиции Московской бирже ещё больше стали приближены к монополисту на биржевом рынке России. Мосбиржа и ранее демонстрировала способность конвертировать свой статус в финансовые результаты и мы рассчитываем, что это умение сохранится и в будущем.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Московская биржи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍86🔥60❤51👎3👌2❤🔥1

#важно

🚀 Газпром и китайская компания CNPC готовятся к плановому наращиванию поставок в 2024г.

Поставки российского газа по «восточному» маршруту – газопроводу «Сила Сибири» – идут надежно. Компании готовятся к плановому наращиванию поставок в 2024 году. Кроме того, с середины ноября этого года объем поставок существенно увеличен в соответствии с подписанным ранее Дополнительным соглашением к договору купли-продажи газа. Кстати, проект поставок газа в Китай через территорию Монголии тоже не забыт.

Небольшой позитив для компании Газпром, которая всеми силами ищет рынки сбыта.

🔝 Итоговая переподписка на IPO Совкомбанка может составить более чем 11 раз - Коммерсант.

Благодаря беспрецедентной рекламной кампании Совкомбанк получил многократную переподписку книги заявок в рамках IPO. Размещение пройдет по верхней границе ценового диапазона, и пока нет информации об увеличении объема. IPO банка может стать крупнейшим за последнее время по числу розничных инвесторов.

Совкомбанк установил цену размещения акций допэмиссии в 11,5 руб, что соответствует верхней границе диапазона IPO и бумага начнется торговаться уже сегодня в 16 часов по МСК.

Напишите в комментариях, участвовали в этом размещении и какую аллокацию ожидаете?

🫠 СПБ биржа планирует развивать срочный рынок с расчетами в рублях — Ъ

СПБ Биржа после введенных против нее жестких американских санкций собирается вернуться на срочный рынок. Именно этот сегмент биржа развивала с момента основания, но затем переориентировалась теперь ставший фактически недоступным для нее рынок иностранных ценных бумаг. Эксперты полагают, что шансы на успех нового проекта невелики, поскольку маржинальность срочного рынка низкая, а еще придется конкурировать с развитым рынком деривативов Московской биржи и идти в нишевые сегменты.

Собеседник “Ъ” допускает, что о запуске рынка опционов будет объявлено уже до конца недели. Конкурировать с Московской биржей в этом сегменте будет довольно сложно.

Пока вариантов наладить бизнес не так много! Интересно, кто-то еще верить в эту компанию или таких уже не осталось!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🚀 Газпром и китайская компания CNPC готовятся к плановому наращиванию поставок в 2024г.

Поставки российского газа по «восточному» маршруту – газопроводу «Сила Сибири» – идут надежно. Компании готовятся к плановому наращиванию поставок в 2024 году. Кроме того, с середины ноября этого года объем поставок существенно увеличен в соответствии с подписанным ранее Дополнительным соглашением к договору купли-продажи газа. Кстати, проект поставок газа в Китай через территорию Монголии тоже не забыт.

Небольшой позитив для компании Газпром, которая всеми силами ищет рынки сбыта.

🔝 Итоговая переподписка на IPO Совкомбанка может составить более чем 11 раз - Коммерсант.

Благодаря беспрецедентной рекламной кампании Совкомбанк получил многократную переподписку книги заявок в рамках IPO. Размещение пройдет по верхней границе ценового диапазона, и пока нет информации об увеличении объема. IPO банка может стать крупнейшим за последнее время по числу розничных инвесторов.

Совкомбанк установил цену размещения акций допэмиссии в 11,5 руб, что соответствует верхней границе диапазона IPO и бумага начнется торговаться уже сегодня в 16 часов по МСК.

Напишите в комментариях, участвовали в этом размещении и какую аллокацию ожидаете?

🫠 СПБ биржа планирует развивать срочный рынок с расчетами в рублях — Ъ

СПБ Биржа после введенных против нее жестких американских санкций собирается вернуться на срочный рынок. Именно этот сегмент биржа развивала с момента основания, но затем переориентировалась теперь ставший фактически недоступным для нее рынок иностранных ценных бумаг. Эксперты полагают, что шансы на успех нового проекта невелики, поскольку маржинальность срочного рынка низкая, а еще придется конкурировать с развитым рынком деривативов Московской биржи и идти в нишевые сегменты.

Собеседник “Ъ” допускает, что о запуске рынка опционов будет объявлено уже до конца недели. Конкурировать с Московской биржей в этом сегменте будет довольно сложно.

Пока вариантов наладить бизнес не так много! Интересно, кто-то еще верить в эту компанию или таких уже не осталось!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍95⚡3👏3❤1🔥1🏆1

#ИнвестИдеи

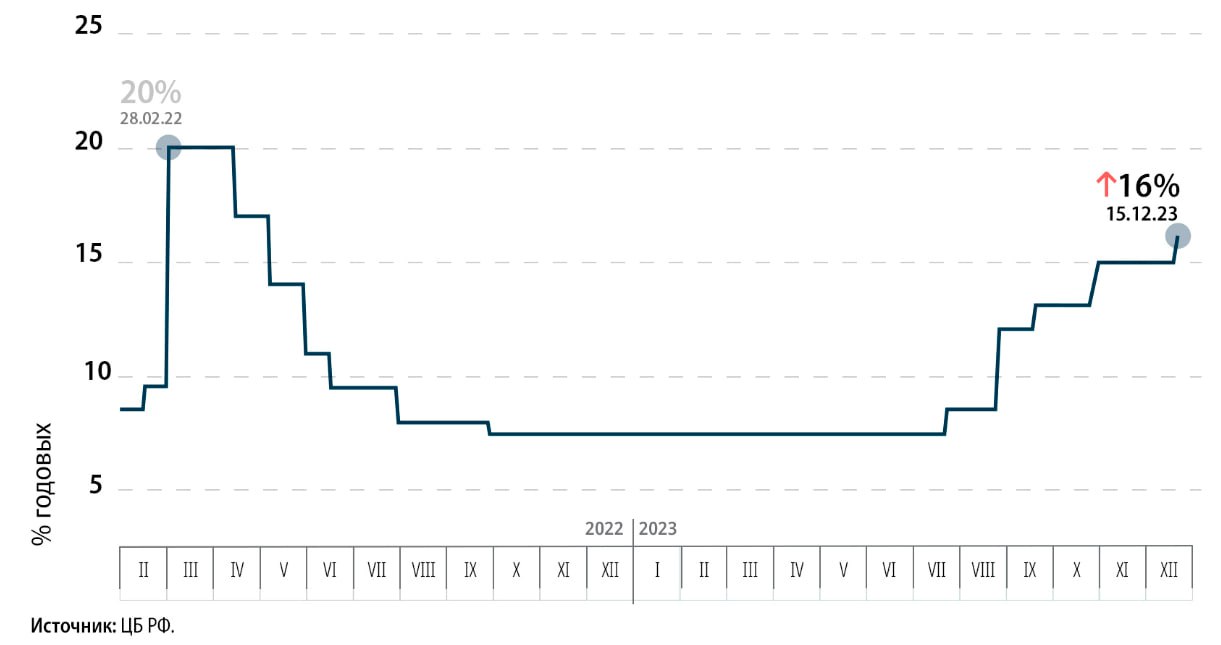

⚡️Банк России, как мы и предполагали, повысил ключевую ставку на 1% до 16%.

Основаниями для повышения стали ускорение роста российской экономики и инфляция.

❗️Центробанк получил от президента карт бланш на выравнивание макроэкономической ситуации и активно им пользуется.

✅Рынок выдохнул. Увеличение "всего лишь" на 1%. Как отреагируют акции компаний на очередное ужесточение денежно-кредитной политики регулятора?

1️⃣Под наибольшим ударом закредитованные компании. Обслуживать долги станет ещё сложнее. К явным аутсайдерам можно отнести компании Сегежа и Русал, у которых есть проблемы с бизнесом, компанию МТС и компанию АФК Система, хотя у последней, по заверениям менеджмента, долг контролируемый и управляемый.

2️⃣Рост ставки также негативно скажется на банковском секторе. Рост кредитных ставок вслед за ключевой ставкой снизит активность частных и бизнес клиентов в кредитном сегменте. Руководство крупных банков уже сейчас видит и прогнозирует снижение кредитования, но обещает компенсировать выпадение процентных доходов доходами от других продуктов и сервисов.

3️⃣Рост ключевой ставке косвенно оказывает серьезное негативное влияние на застройщиков, у которых значительный (более 50%) объем сделок проходит с привлечением ипотечных денежных средств. Пока поддержку оказывают льготные программы кредитования, но в следующем году их формат и объем могут претерпеть существенные изменения.

4️⃣Нейтрально повышение ключевой ставки для нефтегаза поскольку в целом долговая нагрузка не вызывает опасений. У некоторых компаний сектора чистый долг отсутствует или даже составляет отрицательное значение.

5️⃣На металлургический сектор рост ключевой ставки также не окажет существенного влияния, поскольку большинство компаний используют собственные денежные средства, а долговая нагрузка в пределах нормы.

6️⃣Нейтральная ситуация и для ритейла, поскольку спрос на продукты достаточно устойчив при любой денежно-кредитной политике регулятора.

7️⃣После повышения ставки проблемы могут возникнуть у убыточных компаний, которые привлекают денежные средства для развития. Их привлечение будет происходить под повышенную процентную ставку, что может стать сдерживающим фактором для бизнеса.

8️⃣Главным бенефициаром, как мы неоднократно писали ранее, является Московская биржа, которая получит дополнительный профит в процентных доходах.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

⚡️Банк России, как мы и предполагали, повысил ключевую ставку на 1% до 16%.

Основаниями для повышения стали ускорение роста российской экономики и инфляция.

❗️Центробанк получил от президента карт бланш на выравнивание макроэкономической ситуации и активно им пользуется.

✅Рынок выдохнул. Увеличение "всего лишь" на 1%. Как отреагируют акции компаний на очередное ужесточение денежно-кредитной политики регулятора?

1️⃣Под наибольшим ударом закредитованные компании. Обслуживать долги станет ещё сложнее. К явным аутсайдерам можно отнести компании Сегежа и Русал, у которых есть проблемы с бизнесом, компанию МТС и компанию АФК Система, хотя у последней, по заверениям менеджмента, долг контролируемый и управляемый.

2️⃣Рост ставки также негативно скажется на банковском секторе. Рост кредитных ставок вслед за ключевой ставкой снизит активность частных и бизнес клиентов в кредитном сегменте. Руководство крупных банков уже сейчас видит и прогнозирует снижение кредитования, но обещает компенсировать выпадение процентных доходов доходами от других продуктов и сервисов.

3️⃣Рост ключевой ставке косвенно оказывает серьезное негативное влияние на застройщиков, у которых значительный (более 50%) объем сделок проходит с привлечением ипотечных денежных средств. Пока поддержку оказывают льготные программы кредитования, но в следующем году их формат и объем могут претерпеть существенные изменения.

4️⃣Нейтрально повышение ключевой ставки для нефтегаза поскольку в целом долговая нагрузка не вызывает опасений. У некоторых компаний сектора чистый долг отсутствует или даже составляет отрицательное значение.

5️⃣На металлургический сектор рост ключевой ставки также не окажет существенного влияния, поскольку большинство компаний используют собственные денежные средства, а долговая нагрузка в пределах нормы.

6️⃣Нейтральная ситуация и для ритейла, поскольку спрос на продукты достаточно устойчив при любой денежно-кредитной политике регулятора.

7️⃣После повышения ставки проблемы могут возникнуть у убыточных компаний, которые привлекают денежные средства для развития. Их привлечение будет происходить под повышенную процентную ставку, что может стать сдерживающим фактором для бизнеса.

8️⃣Главным бенефициаром, как мы неоднократно писали ранее, является Московская биржа, которая получит дополнительный профит в процентных доходах.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍140❤12🎉6👌5

#ИнвестИдеи

🏦 Компания TCS Group планирует редомициляцию с Кипра в Россию.

Если акционеры одобрят процедуру переезда, с учетом юридических нюансов, она может состояться в середине следующего года.

❗️ Здесь нужно прояснить два нюанса.

1️⃣Положительным моментом является сам факт переезда в Россию. Это позволит компании сохранить свою структуру и защитить права инвесторов, а также вернуться к вопросу выплаты дивидендов акционерам, о чем ранее заявлял менеджмент TCS.

2️⃣Негативным моментом является пример c переездом компании ВК, который вызывает ряд опасений. В частности, у TCS достаточно большой процент акционеров - иностранцев, которые, как показала практика, все же предпочитают продавать российские ценные бумаги, как только для этого открывается окно возможностей, что может стать дополнительным факторов давления на котировки.

✅ Для тех инвесторов, которые понимают и принимают риски и покупают акции, что называется, по любой цене, новость однозначно положительная. В долгосрок компания только выиграет от переезда. Тем более, мы помним, что на кипрскую компанию наложили санкции свои же - Евросоюз. Для инвесторов, которые боятся риска, стоит дождаться завершения всех процедур и окончательного переезда компании в Россию и принимать решение об инвестировании через некоторое время после переезда.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям TCS Group прямо сейчас?

👍 Вырастет 👎 Упадет 🔥 Наблюдаю

Внеочередное общее собрание акционеров компании назначено на 8 января. В повестке собрания значится рассмотрение вопроса об одобрении процесса отмены регистрации на Кипре и перерегистрации в Россию.

Если акционеры одобрят процедуру переезда, с учетом юридических нюансов, она может состояться в середине следующего года.

1️⃣Положительным моментом является сам факт переезда в Россию. Это позволит компании сохранить свою структуру и защитить права инвесторов, а также вернуться к вопросу выплаты дивидендов акционерам, о чем ранее заявлял менеджмент TCS.

2️⃣Негативным моментом является пример c переездом компании ВК, который вызывает ряд опасений. В частности, у TCS достаточно большой процент акционеров - иностранцев, которые, как показала практика, все же предпочитают продавать российские ценные бумаги, как только для этого открывается окно возможностей, что может стать дополнительным факторов давления на котировки.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям TCS Group прямо сейчас?

Please open Telegram to view this post

VIEW IN TELEGRAM

👍173🔥61👎34❤8🕊2

#КурсВалют

⚡️Валютная пара доллар США - российский рубль осталась возле отметки 90 рублей за доллар.

👉 В данный момент на валютном рынке сохраняется баланс и этому есть несколько объяснений. Разнонаправленные факторы уравновешивают друг друга.

📍В среду прошло заседание Федеральной резервной системы США (ФРС). Ставка осталась без изменений, но регулятор прямо дал понять, что цикл ужесточения денежно-кредитной политики завершен. Это решение ослабило доллар и поддержало иностранные валюты, которые торгуются в паре с ним.

📍Российский регулятор в пятницу поднял ключевую ставку на 1%, что прогнозировалось рынком. Поэтому ощутимого эффекта от решения Банка России на валютный курс не последовало.

📍При этом, регулятор подтвердил чрезмерный разгон российской экономики и выросшие проинфляционные риски, что играет против рубля.

📍Валютный рынок по-прежнему не замечает изменения цен на рынке энергоресурсов.

📍В предновогодний период возможен рост спроса на валюту, но, во-первых, его может охладить традиционный налоговый период в конце декабря, во-вторых, и Центробанк и профильные ведомства подтвердили наличие резервов, в первую очередь, от обязательной продажи валютной выручки экспортёрами для корректировки обменного курса рубля, при необходимости.

‼️ Сохраняем нейтральный взгляд. Рубль будет и дальше двигаться в боковике с локальными всплесками волатильности.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Валютная пара доллар США - российский рубль осталась возле отметки 90 рублей за доллар.

👉 В данный момент на валютном рынке сохраняется баланс и этому есть несколько объяснений. Разнонаправленные факторы уравновешивают друг друга.

📍В среду прошло заседание Федеральной резервной системы США (ФРС). Ставка осталась без изменений, но регулятор прямо дал понять, что цикл ужесточения денежно-кредитной политики завершен. Это решение ослабило доллар и поддержало иностранные валюты, которые торгуются в паре с ним.

📍Российский регулятор в пятницу поднял ключевую ставку на 1%, что прогнозировалось рынком. Поэтому ощутимого эффекта от решения Банка России на валютный курс не последовало.

📍При этом, регулятор подтвердил чрезмерный разгон российской экономики и выросшие проинфляционные риски, что играет против рубля.

📍Валютный рынок по-прежнему не замечает изменения цен на рынке энергоресурсов.

📍В предновогодний период возможен рост спроса на валюту, но, во-первых, его может охладить традиционный налоговый период в конце декабря, во-вторых, и Центробанк и профильные ведомства подтвердили наличие резервов, в первую очередь, от обязательной продажи валютной выручки экспортёрами для корректировки обменного курса рубля, при необходимости.

‼️ Сохраняем нейтральный взгляд. Рубль будет и дальше двигаться в боковике с локальными всплесками волатильности.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👍90👎31🔥12❤9🐳6🏆1

#Видео

🔥 Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу:

➡️ https://youtu.be/5ulCHyfZFQU

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

AFKS-15.5, SMLT-3800, LKOH-6500, TCSG-2800, YNDX-2000, NVTK-1470, FIVE-190

‼️ Отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium |🕯 СИГНАЛЫ |💰 КРИПТА |💬 НАШ ЧАТ

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

AFKS-15.5, SMLT-3800, LKOH-6500, TCSG-2800, YNDX-2000, NVTK-1470, FIVE-190

Подписывайся на наши соц. сети:

🔑 Premium |

Please open Telegram to view this post

VIEW IN TELEGRAM

👍86🔥11❤3👏3🎉3👌2🤩1

#ИнвестИдеи

⚡️Есть ли смысл добавить акции Лукойла в инвестиционный портфель после дивидендного гэпа?

💡Что произошло?

Лукойл очистился от промежуточных дивидендов за 9 месяцев, хотя, по факту, дивиденды выплачивались по итогам работы за первое полугодие. Котировки логично на дивидендном гэпе спикировали вниз, но, что более важно, сразу стали выкупаться рынком.

Почему акции одного из флагманов российского фондового рынка интересны на перспективу?

1️⃣Первое и самое главное, это дивиденды по итогам всего года. Как мы и ожидали, Лукойл придержал деньги для оценки ситуации с бизнесом и может выплатить щедрые итоговые дивиденды за год.

Компания выплатила 447 рублей на акцию в виде дивидендов. По итогам года мы ожидаем суммарно более 1000 рублей дивидендов.

2️⃣Заявка на обратный выкуп собственных акций у инвесторов нерезидентов по-прежнему находится на рассмотрении в правительственной комиссии. С одной стороны, шансы есть, с другой стороны, будем объективны, шансы невелики.

❕Козырем Лукойла в этом вопросе является валюта на иностранных счетах, оперирование которой не затронет российский валютный рынок. Но с другой стороны, это валюта экспортера, которая может понадобиться властям для поддержания обменного курса рубля.

Если Лукойлу будет позволено провести обратный выкуп собственных акций у инвесторов нерезидентов со значительным дисконтом, это будет огромный позитив для котировок.

3️⃣Стабильная добыча и поставки по году делают Лукойл инвестиционно привлекательным даже не смотря на локальную слабость нефтяных котировок.

Текущая цена нефти на мировых рынках и цена российского сорта в целом остаются на комфортных для нефтяников уровнях.

❗️Не забудем и про девальвацию рубля. Да, откат от локального пика превышает 10%, но средний курс в течение текущего года благоприятен для экспортера.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Лукойла? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Есть ли смысл добавить акции Лукойла в инвестиционный портфель после дивидендного гэпа?

💡Что произошло?

Лукойл очистился от промежуточных дивидендов за 9 месяцев, хотя, по факту, дивиденды выплачивались по итогам работы за первое полугодие. Котировки логично на дивидендном гэпе спикировали вниз, но, что более важно, сразу стали выкупаться рынком.

Почему акции одного из флагманов российского фондового рынка интересны на перспективу?

1️⃣Первое и самое главное, это дивиденды по итогам всего года. Как мы и ожидали, Лукойл придержал деньги для оценки ситуации с бизнесом и может выплатить щедрые итоговые дивиденды за год.

Компания выплатила 447 рублей на акцию в виде дивидендов. По итогам года мы ожидаем суммарно более 1000 рублей дивидендов.

2️⃣Заявка на обратный выкуп собственных акций у инвесторов нерезидентов по-прежнему находится на рассмотрении в правительственной комиссии. С одной стороны, шансы есть, с другой стороны, будем объективны, шансы невелики.

❕Козырем Лукойла в этом вопросе является валюта на иностранных счетах, оперирование которой не затронет российский валютный рынок. Но с другой стороны, это валюта экспортера, которая может понадобиться властям для поддержания обменного курса рубля.

Если Лукойлу будет позволено провести обратный выкуп собственных акций у инвесторов нерезидентов со значительным дисконтом, это будет огромный позитив для котировок.

3️⃣Стабильная добыча и поставки по году делают Лукойл инвестиционно привлекательным даже не смотря на локальную слабость нефтяных котировок.

Текущая цена нефти на мировых рынках и цена российского сорта в целом остаются на комфортных для нефтяников уровнях.

❗️Не забудем и про девальвацию рубля. Да, откат от локального пика превышает 10%, но средний курс в течение текущего года благоприятен для экспортера.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции Лукойла? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍170❤127🔥40👎4👌3

#важно

💎 Индия ожидает незначительных сбоев в своей алмазной отрасли в результате введения странами G7 нового запрета на российские драгоценные камни,

С 1 марта российские бриллианты размером в карат и выше столкнутся с ограничениями в странах G7, в то время как бриллианты размером в полкарата и более будут запрещены в сентябре 2024 года, и будет введена новая система отслеживания происхождения, сообщил журналистам чиновник федерального министерства торговли Индии Випул Бансал.

Бансал сказал, что это правило о размере карата будет применяться только к бриллиантам, а размер необработанных алмазов по новым правилам может быть больше.

Одним словом лазейку все равно оставили\нашли! Судя по всему никуда наши алмазы не денутся с мирового рынка.

📣 На рынке появится новый инструмент для инвестиций - долевое страхование жизни: в одном договоре будут сочетаться классическое страхование жизни клиента и управление его вложениями в паи ПИФ.

Паи ПИФ, в которые вложены средства по договору ДСЖ, будут находиться в собственности клиента, что защитит его от возможного банкротства как страховщика, так и управляющей компании. Права пайщиков ПИФ защищены законом об инвестиционных фондах.

Что скажите о таких инициативах? Как вообще относитесь к диверсификации? Или как ни крути, фонда наше все?

🔝 Расписки Ozon и TCS Group на Мосбирже - самые упоминаемые бумаги для включения в портфель в 2024г — аналитики, опрошенные РБК Инвестициями

Опрошенные эксперты назвали несколько кандидатов на добавление в портфель в 2024 году, но в каждой из подборок фигурируют бумаги Ozon и TCS Group.

Что скажите? Держите эти компании в своем портфеле или планируете добавить их?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

С 1 марта российские бриллианты размером в карат и выше столкнутся с ограничениями в странах G7, в то время как бриллианты размером в полкарата и более будут запрещены в сентябре 2024 года, и будет введена новая система отслеживания происхождения, сообщил журналистам чиновник федерального министерства торговли Индии Випул Бансал.

«Ключевым моментом здесь является то, что большая часть российских алмазов, которые мы ограняем и полируем, по сути, имеют вес менее 0,5 карата», — сказал Бансал, добавив, что влияние запрета будет «меньшим, чем ожидалось».

Бансал сказал, что это правило о размере карата будет применяться только к бриллиантам, а размер необработанных алмазов по новым правилам может быть больше.

Одним словом лазейку все равно оставили\нашли! Судя по всему никуда наши алмазы не денутся с мирового рынка.

Управлять активами страхователя будет управляющая компания или сам страховщик, если получит необходимую лицензию. В договоре ДСЖ будет указано, какая доля от внесенных человеком средств инвестируется, а какая приходится на страхование жизни. Новый продукт страховщики смогут предлагать клиентам с 1 января 2025 года, когда вступят в силу соответствующие нормы закона.

Паи ПИФ, в которые вложены средства по договору ДСЖ, будут находиться в собственности клиента, что защитит его от возможного банкротства как страховщика, так и управляющей компании. Права пайщиков ПИФ защищены законом об инвестиционных фондах.

Что скажите о таких инициативах? Как вообще относитесь к диверсификации? Или как ни крути, фонда наше все?

Опрошенные эксперты назвали несколько кандидатов на добавление в портфель в 2024 году, но в каждой из подборок фигурируют бумаги Ozon и TCS Group.

Аналитик «Цифра брокер» Наталия Пырьева в пользу выбора TCS Group привела такие факторы, как продолжающийся рост клиентской базы и вовлеченности каждого клиента в сервисы, диверсификация бизнеса, а также перспективы развития в сфере страхования. Пырьева дала распискам TCS Group целевую цену на горизонте на 12 месяцев в ₽3780, что предполагает потенциал роста на 26% с текущих уровней (₽2999 на конец торгового дня 15 декабря).

Аналитики "ВТБ Мои Инвестиции" среди драйверов роста расписок выделили потенциальную редомициляцию головного холдинга в Россию и ожидаемое сохранение высоких темпов роста чистой прибыли.

Что касается Ozon, то в «ВТБ Мои Инвестиции» прогнозируют высокие темпы роста компании в 2024 году (+70% год к году). Аналитики также обратили внимание на низкие мультипликаторы.

Что скажите? Держите эти компании в своем портфеле или планируете добавить их?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

👍96⚡4🤩2❤1👌1

Также мы выпустили несколько видео для новичков, которые помогут вам разобраться в мире криптовалют.

Присоединяйтесь!

👉https://t.me/CashflowInCrypto

Please open Telegram to view this post

VIEW IN TELEGRAM

👍21👌2🐳2🔥1

#ИнвестИдеи

⚡️Профильные аналитики указывают на возобновление роста цен на черные металлы и ставят позитивный прогноз на начало следующего года по ценам на сталь.

💡Отсюда появляется сразу две возможности, одна вытекает из другой.

1️⃣Рост цен на сталь способен благоприятно сказаться на финансовых показателях наших черных металлургов при устойчивом уровне производства и поставок.

2️⃣Уверенные цифры финансовой отчётности могут помочь менеджменту с принятием решения о возобновлении выплаты дивидендов, которых уже за прошлые отчетные периоды накопилось достаточно. Вопрос стоит в стратегическом решении об их выплате.

Цели роста цен на сталь на глобальных и российском рынках на предстоящий квартал - в пределах 20%. Рост цен на сталь может продолжится на фоне инвестиций в инфраструктуру и производство.

❗️По нашему мнению, с точки зрения перспектив и потенциального скорого возврата к дивидендам, наиболее выигрышно выглядит компания Северсталь, чуть хуже ММК.

За компании выступает устойчивый внутренний спрос, а также высокий уровень загрузки производственных мощностей, о чем заявляют сами компании в своих производственных отчётах.

💰Главная ставка, конечно, на возврат черных металлургов к выплате дивидендов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции наших металлургов? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Профильные аналитики указывают на возобновление роста цен на черные металлы и ставят позитивный прогноз на начало следующего года по ценам на сталь.

💡Отсюда появляется сразу две возможности, одна вытекает из другой.

1️⃣Рост цен на сталь способен благоприятно сказаться на финансовых показателях наших черных металлургов при устойчивом уровне производства и поставок.

2️⃣Уверенные цифры финансовой отчётности могут помочь менеджменту с принятием решения о возобновлении выплаты дивидендов, которых уже за прошлые отчетные периоды накопилось достаточно. Вопрос стоит в стратегическом решении об их выплате.

Цели роста цен на сталь на глобальных и российском рынках на предстоящий квартал - в пределах 20%. Рост цен на сталь может продолжится на фоне инвестиций в инфраструктуру и производство.

❗️По нашему мнению, с точки зрения перспектив и потенциального скорого возврата к дивидендам, наиболее выигрышно выглядит компания Северсталь, чуть хуже ММК.

За компании выступает устойчивый внутренний спрос, а также высокий уровень загрузки производственных мощностей, о чем заявляют сами компании в своих производственных отчётах.

💰Главная ставка, конечно, на возврат черных металлургов к выплате дивидендов.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции наших металлургов? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤146👍84🔥38👎9👌3🐳2🏆2

#ИнвестИдеи

⚡️МТС. Новая точка роста или затрат?

Компания МТС планирует запустить новый формат розничных магазинов в 50-100 квадратных метров.

💡Компания увеличит площади и ассортимент своих текущих магазинов. В магазинах нового формата помимо стандартного розничного набора устройств и аксессуаров, будет продаваться бытовая техника и товары для "умного дома".

Обозначенные площади в 2 раза превышают стандартные для компании площади в 30-50 квадратных метров. МТС это делает с целью реализовать возможность расширить ассортимент товаров, в частности, дополнить его бытовой техникой.

Также компания в новых торговых точках планирует сделать упор на клиентский сервис, развивать цифровые продукты и предлагать подписки.

❕Компания МТС планирует открыть до 1000 магазинов нового формата за предстоящие 2 года в основном за счет перепрофилирования действующих объектов торговой сети.

❗️Логика МТС понятна. Компания планирует занять частично освободившийся сегмент рынка. С другой стороны, затраты и их окупаемость никто не отменял.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям МТС прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️МТС. Новая точка роста или затрат?

Компания МТС планирует запустить новый формат розничных магазинов в 50-100 квадратных метров.

💡Компания увеличит площади и ассортимент своих текущих магазинов. В магазинах нового формата помимо стандартного розничного набора устройств и аксессуаров, будет продаваться бытовая техника и товары для "умного дома".

Обозначенные площади в 2 раза превышают стандартные для компании площади в 30-50 квадратных метров. МТС это делает с целью реализовать возможность расширить ассортимент товаров, в частности, дополнить его бытовой техникой.

Также компания в новых торговых точках планирует сделать упор на клиентский сервис, развивать цифровые продукты и предлагать подписки.

❕Компания МТС планирует открыть до 1000 магазинов нового формата за предстоящие 2 года в основном за счет перепрофилирования действующих объектов торговой сети.

❗️Логика МТС понятна. Компания планирует занять частично освободившийся сегмент рынка. С другой стороны, затраты и их окупаемость никто не отменял.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям МТС прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

🔥111👎86👍46❤5🕊4🐳2

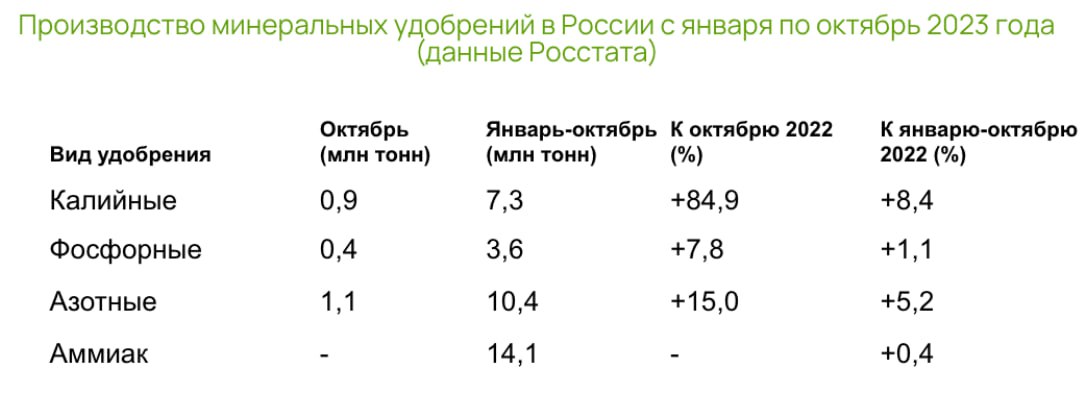

#ИнвестИдеи

⚡️Экспорт российскими компаниями удобрений в Европейский союз растет. Об этом сообщил Евростат.

За 9 месяцев текущего года поставки азотных удобрений увеличились на 7,6% до 1,80 млн. тонн. Значительная доля поставок пришлась на три крупнейшие страны в Европе: Германия закупила 426 тыс. тонн азотных удобрений и нарастила поставки более чем в 3 раза, Франция купила 362 тыс. тонн удобрений, нарастив экспорт на 18%, Польша - 258 тыс. тонн, рост составил почти в 2 раза.

💡В сентябре поставки в ЕС азотных удобрений составили 297 тыс. тонн. Это на 10% больше, чем показатель годом ранее.

Поставки калийных удобрений составили за 9 месяцев 178 тыс. тонн. Рост год к году на 5,2%.

❕Теперь понятно почему европейские страны не накладывали санкции на российские удобрения. Во-первых, свое население нужно чем-то кормить, а удобрения являются важнейшим элементом аграрного хозяйства. Во-вторых, в Европейском союзе на фоне роста цен на энергоресурсы выросла стоимость производства собственных удобрений.

Напомним, поставки в прошлом году азотных удобрений в Европу составили почти 2,50 млн. тонн и выросли на 25%.

Для наших производителей удобрений открытость высокомаржинального рынка Европы не смотря на политическое противостояние только в плюс. Они сейчас накапливают базу для дальнейшего роста операционных и финансовых показателей.

А есть ли подвох?

❗️Да. Он заключается в глобальном снижении цен на удобрения в этом году. За счёт этого наши производители недополучают прибыль даже в условиях роста производства и поставок. Снижение цен привело к снижению денежных поступлений от экспорта в ЕС в 1,80 раза.

☝️Инвестиции в производителей удобрений, это хорошая ставка на будущее, но нужно дождаться устойчивого разворота цен.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции ФосАгро или Акрон? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Экспорт российскими компаниями удобрений в Европейский союз растет. Об этом сообщил Евростат.

За 9 месяцев текущего года поставки азотных удобрений увеличились на 7,6% до 1,80 млн. тонн. Значительная доля поставок пришлась на три крупнейшие страны в Европе: Германия закупила 426 тыс. тонн азотных удобрений и нарастила поставки более чем в 3 раза, Франция купила 362 тыс. тонн удобрений, нарастив экспорт на 18%, Польша - 258 тыс. тонн, рост составил почти в 2 раза.

💡В сентябре поставки в ЕС азотных удобрений составили 297 тыс. тонн. Это на 10% больше, чем показатель годом ранее.

Поставки калийных удобрений составили за 9 месяцев 178 тыс. тонн. Рост год к году на 5,2%.

❕Теперь понятно почему европейские страны не накладывали санкции на российские удобрения. Во-первых, свое население нужно чем-то кормить, а удобрения являются важнейшим элементом аграрного хозяйства. Во-вторых, в Европейском союзе на фоне роста цен на энергоресурсы выросла стоимость производства собственных удобрений.

Напомним, поставки в прошлом году азотных удобрений в Европу составили почти 2,50 млн. тонн и выросли на 25%.

Для наших производителей удобрений открытость высокомаржинального рынка Европы не смотря на политическое противостояние только в плюс. Они сейчас накапливают базу для дальнейшего роста операционных и финансовых показателей.

А есть ли подвох?

❗️Да. Он заключается в глобальном снижении цен на удобрения в этом году. За счёт этого наши производители недополучают прибыль даже в условиях роста производства и поставок. Снижение цен привело к снижению денежных поступлений от экспорта в ЕС в 1,80 раза.

☝️Инвестиции в производителей удобрений, это хорошая ставка на будущее, но нужно дождаться устойчивого разворота цен.

⚠️ Не рекомендация!

@cashflowtime

‼️А у вас есть акции ФосАгро или Акрон? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍97❤55🔥46👎8❤🔥1