#ИнвестИдеи

⚡️А вот и Магнит с хорошими новостями.

💬Совет директоров продуктового ритейлера рекомендовал выплатить дивиденды за 2022 год в размере 412,13 рублей на одну акцию.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 28 декабря.

❗️Мы говорили о возможных дивидендах Магнита за прошлые отчетные периоды, когда в них никто не верил. Осталось только утверждение акционерами.

Выплата дивидендов за прошлый год говорит об устойчивом финансовом положении компании с прицелом на дивиденды по итогам работы в текущем году.

❕Также Магнит сообщил о завершении второго раунда выкупа акций у инвесторов нерезидентов. Суммарно Магнит выкупил 29,70% своих акций. В рамках второго раунда выкуплено 7,80% акций. Магнит закрыл книгу заявок на 100%. Цена выкупа составила 2215 рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️А вот и Магнит с хорошими новостями.

💬Совет директоров продуктового ритейлера рекомендовал выплатить дивиденды за 2022 год в размере 412,13 рублей на одну акцию.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 28 декабря.

❗️Мы говорили о возможных дивидендах Магнита за прошлые отчетные периоды, когда в них никто не верил. Осталось только утверждение акционерами.

Выплата дивидендов за прошлый год говорит об устойчивом финансовом положении компании с прицелом на дивиденды по итогам работы в текущем году.

❕Также Магнит сообщил о завершении второго раунда выкупа акций у инвесторов нерезидентов. Суммарно Магнит выкупил 29,70% своих акций. В рамках второго раунда выкуплено 7,80% акций. Магнит закрыл книгу заявок на 100%. Цена выкупа составила 2215 рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

👍182🔥43👎31❤🔥5👌2❤1

#ИнвестИдеи

⚡️Газпром утвердил инвестиционную программу на 2024 год в размере 1,57 трлн. рублей. Неплохо.

Эта сумму примерно равна 18 млрд.$.

❕Газпром утверждает инвестиции исходя из текущей и прогнозируемой рыночной конъюнктуры и сохраняет пространство для денежного маневра.

🔻Инвестиционный бюджет на следующий год на 25% ниже бюджета на текущий год. Это оправдано, так как рыночные цены и поставки остаются под давлением, а новые масштабные стройки до конца не согласованы.

В контексте будущих затрат становятся понятны дивиденды Газпром нефти. Газпрому нужны деньги.

💡Есть и неожиданный позитив для инвесторов компании. Пониженный объем инвестиционной программы делает шансы на дивиденды Газпрома выше. Как такое может быть? Компания будет ждать момента для вложений, а пока может распределить часть денег среди акционеров, тем более, у дочерней компании Газпром нефть дела идут хорошо.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпром прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Газпром утвердил инвестиционную программу на 2024 год в размере 1,57 трлн. рублей. Неплохо.

Эта сумму примерно равна 18 млрд.$.

❕Газпром утверждает инвестиции исходя из текущей и прогнозируемой рыночной конъюнктуры и сохраняет пространство для денежного маневра.

🔻Инвестиционный бюджет на следующий год на 25% ниже бюджета на текущий год. Это оправдано, так как рыночные цены и поставки остаются под давлением, а новые масштабные стройки до конца не согласованы.

В контексте будущих затрат становятся понятны дивиденды Газпром нефти. Газпрому нужны деньги.

💡Есть и неожиданный позитив для инвесторов компании. Пониженный объем инвестиционной программы делает шансы на дивиденды Газпрома выше. Как такое может быть? Компания будет ждать момента для вложений, а пока может распределить часть денег среди акционеров, тем более, у дочерней компании Газпром нефть дела идут хорошо.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпром прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍160🔥55👎30❤8🐳5👌2

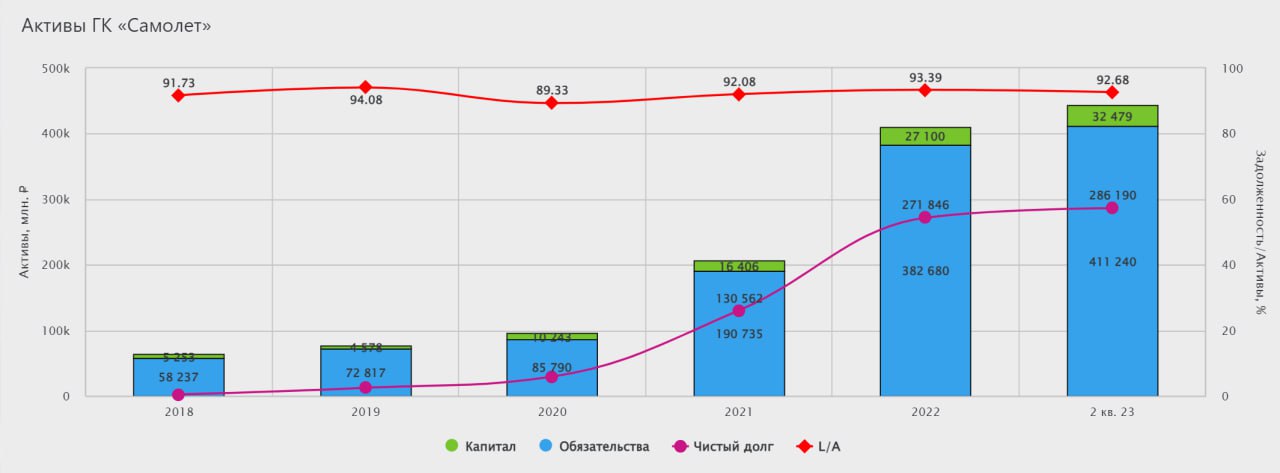

#ИнвестИдеи

✈️Акции компании Самолет фундаментально недооценены рынком в 3-4 раза. Такое мнение выразил глава компании Антон Елистратов.

Давайте разбираться.

💡Если опираться на прогнозы и планы самой компании доля правды в его словах есть.

1️⃣По прогнозу менеджмента только в следующем году бизнес компании может вырасти почти в два раза.

2️⃣По информации от главы Самолёта, бояться за программы льготной ипотеки не стоит, так как правительство России не заинтересовано в сильном и резком снижении объёма строительства. При этом, даже, если льготные программы ипотеки отменят, в ближайшее время будет организована поддержка населения властями в части приобретения жилья посредством других программ, дотаций и мер поддержки.

3️⃣Компания готова ко всему и сейчас настраивает свой бизнес под любое развитие событий.

4️⃣Самолёт приобретает участки земли на перспективу и уже сейчас является одним из самых крупных застройщиков со значительным земельным банком.

5️⃣IPO подразделения Самолет+ планируется в 2025 году. Через этот бизнес в 2023 году прошли сделки с недвижимостью на 1 трлн. рублей.

6️⃣Компания трансформирует свой финтех-бизнес в банк. По прогнозам, прибыль которого к 2028 году составит до 50 млрд. рублей.

7️⃣Самолёт активно монетизирует сопутствующие сервисы. Продажи мебели в текущем году составят 13 млрд. рублей, а в следующем по прогнозу компании продажи мебели будут уже 35 млрд. рублей.

8️⃣Программа обратного выкупа акций будет продлена поскольку менеджмент считает рыночную оценку компании заниженной.

💬По мнению Антона Елистратова, справедливая стоимость акций находится в диапазоне 12-16 тысяч рублей.

Много это или мало?

❗️В данный момент, такие цифры кажутся неоправданно завышенными, особенно учитывая жёсткую политику Центробанка, которая практически напрямую влияет на застройщиков через кредитование потребителей, но учитывая темпы роста компании и диверсификацию бизнеса, а также рост ликвидности в системе, такие цифры на горизонте нескольких лет при благоприятной экономической ситуации более чем возможны.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолет? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

✈️Акции компании Самолет фундаментально недооценены рынком в 3-4 раза. Такое мнение выразил глава компании Антон Елистратов.

Давайте разбираться.

💡Если опираться на прогнозы и планы самой компании доля правды в его словах есть.

1️⃣По прогнозу менеджмента только в следующем году бизнес компании может вырасти почти в два раза.

2️⃣По информации от главы Самолёта, бояться за программы льготной ипотеки не стоит, так как правительство России не заинтересовано в сильном и резком снижении объёма строительства. При этом, даже, если льготные программы ипотеки отменят, в ближайшее время будет организована поддержка населения властями в части приобретения жилья посредством других программ, дотаций и мер поддержки.

3️⃣Компания готова ко всему и сейчас настраивает свой бизнес под любое развитие событий.

4️⃣Самолёт приобретает участки земли на перспективу и уже сейчас является одним из самых крупных застройщиков со значительным земельным банком.

5️⃣IPO подразделения Самолет+ планируется в 2025 году. Через этот бизнес в 2023 году прошли сделки с недвижимостью на 1 трлн. рублей.

6️⃣Компания трансформирует свой финтех-бизнес в банк. По прогнозам, прибыль которого к 2028 году составит до 50 млрд. рублей.

7️⃣Самолёт активно монетизирует сопутствующие сервисы. Продажи мебели в текущем году составят 13 млрд. рублей, а в следующем по прогнозу компании продажи мебели будут уже 35 млрд. рублей.

8️⃣Программа обратного выкупа акций будет продлена поскольку менеджмент считает рыночную оценку компании заниженной.

💬По мнению Антона Елистратова, справедливая стоимость акций находится в диапазоне 12-16 тысяч рублей.

Много это или мало?

❗️В данный момент, такие цифры кажутся неоправданно завышенными, особенно учитывая жёсткую политику Центробанка, которая практически напрямую влияет на застройщиков через кредитование потребителей, но учитывая темпы роста компании и диверсификацию бизнеса, а также рост ликвидности в системе, такие цифры на горизонте нескольких лет при благоприятной экономической ситуации более чем возможны.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолет? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥120👍64❤52👎14🤩2🐳2👏1

#ИнвестИдеи

⚡️Компания Positive Technologies провела день инвестора. Что мы на нем узнали?

1️⃣ Компания подтвердила прогноз по объему отгрузок на текущий год около 25 млрд. рублей, что подчеркивает сильные ожидания от текущего, традиционно сильного квартала.

2️⃣В 2024 году по прогнозам менеджмента, отгрузки могут быть в диапазоне 40-50 млрд. рублей, что предполагает рост на 60-100% год к году.

3️⃣ В 2025 году отгрузки могут вырасти еще на 75-150% год к году до 70-100 млрд. рублей. Такой сильный рост отгрузок будет обусловлен положительной динамикой прироста новых клиентов на фоне продолжающегося активного замещения иностранных решений, а также заметного увеличения продаж новых продуктов.

4️⃣На следующий год компания готовит ряд новых технологических продуктов: межсетевой экран следующего поколения, программное обеспечение по автоматическому обнаружению злоумышленников и непрерывному мониторингу уровня защищенности инфраструктуры, а также защита веб-приложений, конечных устройств и защита инфраструктуры гибридного облака.

5️⃣ У компании амбициозные планы по международной экспансии, прежде всего, в дружественных странах. По оценкам менеджмента, уже в 2024 году доля продаж за пределами России может составить несколько процентов от общего объема отгрузок, а 5-6 продуктов компании уже готовы к продажам за рубежом.

6️⃣ Несмотря на дальнейшее увеличение инвестиций в развитие бизнеса, Positive Technologies планирует сохранять рентабельность чистой прибыли без учета капитализации расходов (NIC) на уровне 30% и выше.

7️⃣ Компания прогнозирует рост числа новых клиентов в следующем году почти на 74%.

💡Планы у компании грандиозные. При их реализации, переоценка акций может не заставить себя долго ждать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Positive Technologies? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Positive Technologies провела день инвестора. Что мы на нем узнали?

1️⃣ Компания подтвердила прогноз по объему отгрузок на текущий год около 25 млрд. рублей, что подчеркивает сильные ожидания от текущего, традиционно сильного квартала.

2️⃣В 2024 году по прогнозам менеджмента, отгрузки могут быть в диапазоне 40-50 млрд. рублей, что предполагает рост на 60-100% год к году.

3️⃣ В 2025 году отгрузки могут вырасти еще на 75-150% год к году до 70-100 млрд. рублей. Такой сильный рост отгрузок будет обусловлен положительной динамикой прироста новых клиентов на фоне продолжающегося активного замещения иностранных решений, а также заметного увеличения продаж новых продуктов.

4️⃣На следующий год компания готовит ряд новых технологических продуктов: межсетевой экран следующего поколения, программное обеспечение по автоматическому обнаружению злоумышленников и непрерывному мониторингу уровня защищенности инфраструктуры, а также защита веб-приложений, конечных устройств и защита инфраструктуры гибридного облака.

5️⃣ У компании амбициозные планы по международной экспансии, прежде всего, в дружественных странах. По оценкам менеджмента, уже в 2024 году доля продаж за пределами России может составить несколько процентов от общего объема отгрузок, а 5-6 продуктов компании уже готовы к продажам за рубежом.

6️⃣ Несмотря на дальнейшее увеличение инвестиций в развитие бизнеса, Positive Technologies планирует сохранять рентабельность чистой прибыли без учета капитализации расходов (NIC) на уровне 30% и выше.

7️⃣ Компания прогнозирует рост числа новых клиентов в следующем году почти на 74%.

💡Планы у компании грандиозные. При их реализации, переоценка акций может не заставить себя долго ждать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Positive Technologies? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍100🔥55❤45👎12

#Видео #ИнвестИдеи

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу:

👉 https://youtu.be/pB04f4O4K78

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

TCSG -3400, VTBR – 0.0241, MGNT-5900, GAZP-161

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу:

👉 https://youtu.be/pB04f4O4K78

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍61⚡8🏆5❤3🔥3🐳1

#ИнвестИдеи

⚡️Приближается конец года и уже пора делать прогнозы по дивидендам на следующий год.

💡Компания, которая в следующем году может стать дивидендным рекордсменом на российском фондовом рынке - Сургутнефтегаз (привилегированные акции).

На что стоит обратить внимание?

1️⃣Стоимость бочки нефти хоть и просела в последнее время, среднее значение цены в течение года оставалось на достаточно высоком уровне. Не забудем и о значительном сокращении дисконта на российский сорт нефти.

2️⃣Рубль превышал в паре с долларом США отметку в 100 рублей, но после скоординированной работы властей и экспортеров, откатился от этой отметки. Напомним, курс рубля для последующей оценки дивидендных выплат нефтяником берется в расчет на конец года.

3️⃣Спрос на нефть и поставки остаются стабильными даже несмотря на продолжающуюся тенденцию по закрытости компании.

Что в итоге?

🔥Компания Сургутнефтегаз на основании комплекса позитивных факторов может принять решение о рекордных дивидендах за текущий год, которые превысят 20% годовых, хотя последнее укрепление рубля снизило ожидаемую доходность "валютной кубышки". При этом, есть факт, который является одновременно и риском и возможностью. Риск повторения низких дивидендов за 2022 год, а возможность заключается в своеобразной повышенной компенсации для акционеров за прошлые отчетные периоды.

❗️Котировки привилегированных акций Сургутнефтегаза могут скорректироваться и перейти в боковик в ожидании информации от компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаза? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Приближается конец года и уже пора делать прогнозы по дивидендам на следующий год.

💡Компания, которая в следующем году может стать дивидендным рекордсменом на российском фондовом рынке - Сургутнефтегаз (привилегированные акции).

На что стоит обратить внимание?

1️⃣Стоимость бочки нефти хоть и просела в последнее время, среднее значение цены в течение года оставалось на достаточно высоком уровне. Не забудем и о значительном сокращении дисконта на российский сорт нефти.

2️⃣Рубль превышал в паре с долларом США отметку в 100 рублей, но после скоординированной работы властей и экспортеров, откатился от этой отметки. Напомним, курс рубля для последующей оценки дивидендных выплат нефтяником берется в расчет на конец года.

3️⃣Спрос на нефть и поставки остаются стабильными даже несмотря на продолжающуюся тенденцию по закрытости компании.

Что в итоге?

🔥Компания Сургутнефтегаз на основании комплекса позитивных факторов может принять решение о рекордных дивидендах за текущий год, которые превысят 20% годовых, хотя последнее укрепление рубля снизило ожидаемую доходность "валютной кубышки". При этом, есть факт, который является одновременно и риском и возможностью. Риск повторения низких дивидендов за 2022 год, а возможность заключается в своеобразной повышенной компенсации для акционеров за прошлые отчетные периоды.

❗️Котировки привилегированных акций Сургутнефтегаза могут скорректироваться и перейти в боковик в ожидании информации от компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаза? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥139❤70👍55👎14

#КурсВалют

⚡️Российская валюта после периода значительного укрепления перешла в локальный боковик. Баланс на валютном рынке установился в диапазоне 85-90 рублей за доллар США, ранее обозначенном финансовыми властями.

Для этого есть несколько оснований.

1️⃣Доллар США ожидает смягчения денежно-кредитной политики американского Центробанка, а это позитив для других валют в валютной паре с долларом.

2️⃣Высокая инфляция в России сохраняется и, что ещё более важно, инфляционные ожидания населения и бизнеса остаются на высоких значениях. Представители Банка России прямо заявляют о возможном дальнейшем повышении ключевой ставки, что является поддерживающим фактором для рубля.

3️⃣Нефть находится под давлением, но наш валютный рынок по-прежнему не реагирует на изменения цен на сырьевых рынках. Ближайшая встреча представителей ОПЕК+ вряд ли повлияет на ситуацию.

4️⃣ В центре внимания валютного рынка возврат валютной выручки и продажа ее на внутреннем рынке экспортерами. Мы не раз слышали от представителей финансовых ведомств информацию о том, что в этом аспекте есть запас прочности. Банк России был против, но этот фактор действительно позволил стабилизировать курс рубля.

❗️Даже несмотря на то, что в обменном курсе может быть краткосрочный отскок, текущая ситуация указывает на локальную силу рубля. При этом, долгосрочно мы сохраняем свой взгляд по продолжению плавной девальвации национальной валюты.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Российская валюта после периода значительного укрепления перешла в локальный боковик. Баланс на валютном рынке установился в диапазоне 85-90 рублей за доллар США, ранее обозначенном финансовыми властями.

Для этого есть несколько оснований.

1️⃣Доллар США ожидает смягчения денежно-кредитной политики американского Центробанка, а это позитив для других валют в валютной паре с долларом.

2️⃣Высокая инфляция в России сохраняется и, что ещё более важно, инфляционные ожидания населения и бизнеса остаются на высоких значениях. Представители Банка России прямо заявляют о возможном дальнейшем повышении ключевой ставки, что является поддерживающим фактором для рубля.

3️⃣Нефть находится под давлением, но наш валютный рынок по-прежнему не реагирует на изменения цен на сырьевых рынках. Ближайшая встреча представителей ОПЕК+ вряд ли повлияет на ситуацию.

4️⃣ В центре внимания валютного рынка возврат валютной выручки и продажа ее на внутреннем рынке экспортерами. Мы не раз слышали от представителей финансовых ведомств информацию о том, что в этом аспекте есть запас прочности. Банк России был против, но этот фактор действительно позволил стабилизировать курс рубля.

❗️Даже несмотря на то, что в обменном курсе может быть краткосрочный отскок, текущая ситуация указывает на локальную силу рубля. При этом, долгосрочно мы сохраняем свой взгляд по продолжению плавной девальвации национальной валюты.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎79👍53🔥21🕊4❤3👌1

#важно

🤝 ОПЕК+ приблизилась к компромиссу с африканскими производителями нефти по уровням добычи до 2024 года, сообщили Рейтер три источника в ОПЕК +, после того как разногласия по этим целям вынудили группу нефтедобывающих стран отложить ключевую встречу.

Члены ОПЕК Ангола и Нигерия стремились к более высокому уровню добычи нефти.

Перенос заседания Организации стран-экспортеров нефти и таких союзников, известной как ОПЕК +, с 26 на 30 ноября привел к резкому снижению цен на нефть.

В четверг ОПЕК заявила, что встреча будет проведена виртуально.

Один из источников, говоривший на условиях анонимности, сказал, что он «с уверенностью на 99%» уверен, что ОПЕК + сможет достичь соглашения 30 ноября.

Именно эта недоговорённость сильно давила на котировки нефти в последнее время! Как я много раз говорил, они будут всеми силами держать дорогую нефть.

ПАО «ИНАРКТИКА» сегодня объявило о начале вторичного публичного предложения (SPO) акций на Московской бирже

Сбор заявок на участие в SPO пройдет с 23 по 29 ноября 2023 года включительно, но по решению продающих акционеров может быть завершен досрочно. Продающими акционерами выступят ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест». Они предложат рынку пакет обыкновенных акций компании в размере 3,3 млн штук, что составляет 4% от общего количества акций Инарктики. Инвесторы, которые примут участие в SPO, получат опцион на покупку дополнительных акций через шесть месяцев.

Прошу обратить внимание, какая благородная цель: Компания Инарктика проводит SPO с целью повысить free-float до 18% и претендовать на вхождение в индекс Московской Биржи! - заявил глава компании!

Кто-то учувствует в SPO? Что скажите, предлагаю обсудить!

🔝 СД Софтлайна утвердил стратегию развития до 2030г, направленную на укрепление лидерских позиций

В числе основных приоритетов Группы на горизонте до 2030 года:

▫️ укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнера первого выбора для ИТ-вендоров на российском рынке;

▫️ развитие ИТ-услуг, услуг информационной безопасности и облачных сервисов;

▫️ опережающий рост и обеспечение лидерских позиций в новых бизнесах по разработке ИТ-решений;

▫️ выход на международные рынки;

▫️ реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг;

▫️ повышение эффективности, рост EBITDA и стоимости бизнеса;

▫️ обеспечение устойчивого финансового положения и дивидендного потока.

Что думаете на счет компании Софтлайн? Тоже предлагаю обсудить с вами их план! Звучит весьма неплохо!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🤝 ОПЕК+ приблизилась к компромиссу с африканскими производителями нефти по уровням добычи до 2024 года, сообщили Рейтер три источника в ОПЕК +, после того как разногласия по этим целям вынудили группу нефтедобывающих стран отложить ключевую встречу.

Члены ОПЕК Ангола и Нигерия стремились к более высокому уровню добычи нефти.

Перенос заседания Организации стран-экспортеров нефти и таких союзников, известной как ОПЕК +, с 26 на 30 ноября привел к резкому снижению цен на нефть.

В четверг ОПЕК заявила, что встреча будет проведена виртуально.

Один из источников, говоривший на условиях анонимности, сказал, что он «с уверенностью на 99%» уверен, что ОПЕК + сможет достичь соглашения 30 ноября.

Именно эта недоговорённость сильно давила на котировки нефти в последнее время! Как я много раз говорил, они будут всеми силами держать дорогую нефть.

ПАО «ИНАРКТИКА» сегодня объявило о начале вторичного публичного предложения (SPO) акций на Московской бирже

Сбор заявок на участие в SPO пройдет с 23 по 29 ноября 2023 года включительно, но по решению продающих акционеров может быть завершен досрочно. Продающими акционерами выступят ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест». Они предложат рынку пакет обыкновенных акций компании в размере 3,3 млн штук, что составляет 4% от общего количества акций Инарктики. Инвесторы, которые примут участие в SPO, получат опцион на покупку дополнительных акций через шесть месяцев.

Прошу обратить внимание, какая благородная цель: Компания Инарктика проводит SPO с целью повысить free-float до 18% и претендовать на вхождение в индекс Московской Биржи! - заявил глава компании!

Кто-то учувствует в SPO? Что скажите, предлагаю обсудить!

🔝 СД Софтлайна утвердил стратегию развития до 2030г, направленную на укрепление лидерских позиций

В числе основных приоритетов Группы на горизонте до 2030 года:

▫️ укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнера первого выбора для ИТ-вендоров на российском рынке;

▫️ развитие ИТ-услуг, услуг информационной безопасности и облачных сервисов;

▫️ опережающий рост и обеспечение лидерских позиций в новых бизнесах по разработке ИТ-решений;

▫️ выход на международные рынки;

▫️ реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг;

▫️ повышение эффективности, рост EBITDA и стоимости бизнеса;

▫️ обеспечение устойчивого финансового положения и дивидендного потока.

Что думаете на счет компании Софтлайн? Тоже предлагаю обсудить с вами их план! Звучит весьма неплохо!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍126⚡7❤3👌2🏆2🎉1🐳1

#ИнвестИдеи #Update

⚡️Компания Селигдар опубликовала финансовые результаты по МСФО за третий квартал и 9 месяцев 2023 года.

1️⃣ Выручка за квартал - 16,20 млрд. рублей. Рост на 77% год к году. Выручка за 9 месяцев - 37,15 млрд. рублей. Рост на 80% год к году.

2️⃣ Выручка от реализации металлов отличных от золота осталась на уровне прошлого года из-за неустойчивости цен на глобальных рынках. Снижение цен Селигдару удалось сгладить ростом производства и продаж.

3️⃣ Убыток в третьем квартале составил 1,70 млрд. рублей, на уровне прошлого года. Убыток за три квартала составил 8,96 млрд. рублей. Убыток вызван бухгалтерской переоценкой обязательств в золоте и валютных активах на фоне ослабления рубля. Прибыль за вычетом курсовых разниц за 9 месяцев составила 3,54 млрд. рублей по сравнению с убытком в 696 млн. рублей год назад.

❗️Рост цен на золото, девальвация рубля, а также рост производства и продаж на руку компании. Стоимость продажи золота в рублях растет. Убыток получен в рамках разовой бухгалтерской курсовой переоценки.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдара? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Селигдар опубликовала финансовые результаты по МСФО за третий квартал и 9 месяцев 2023 года.

1️⃣ Выручка за квартал - 16,20 млрд. рублей. Рост на 77% год к году. Выручка за 9 месяцев - 37,15 млрд. рублей. Рост на 80% год к году.

2️⃣ Выручка от реализации металлов отличных от золота осталась на уровне прошлого года из-за неустойчивости цен на глобальных рынках. Снижение цен Селигдару удалось сгладить ростом производства и продаж.

3️⃣ Убыток в третьем квартале составил 1,70 млрд. рублей, на уровне прошлого года. Убыток за три квартала составил 8,96 млрд. рублей. Убыток вызван бухгалтерской переоценкой обязательств в золоте и валютных активах на фоне ослабления рубля. Прибыль за вычетом курсовых разниц за 9 месяцев составила 3,54 млрд. рублей по сравнению с убытком в 696 млн. рублей год назад.

❗️Рост цен на золото, девальвация рубля, а также рост производства и продаж на руку компании. Стоимость продажи золота в рублях растет. Убыток получен в рамках разовой бухгалтерской курсовой переоценки.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдара? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍65🔥61❤51👎7⚡1🐳1

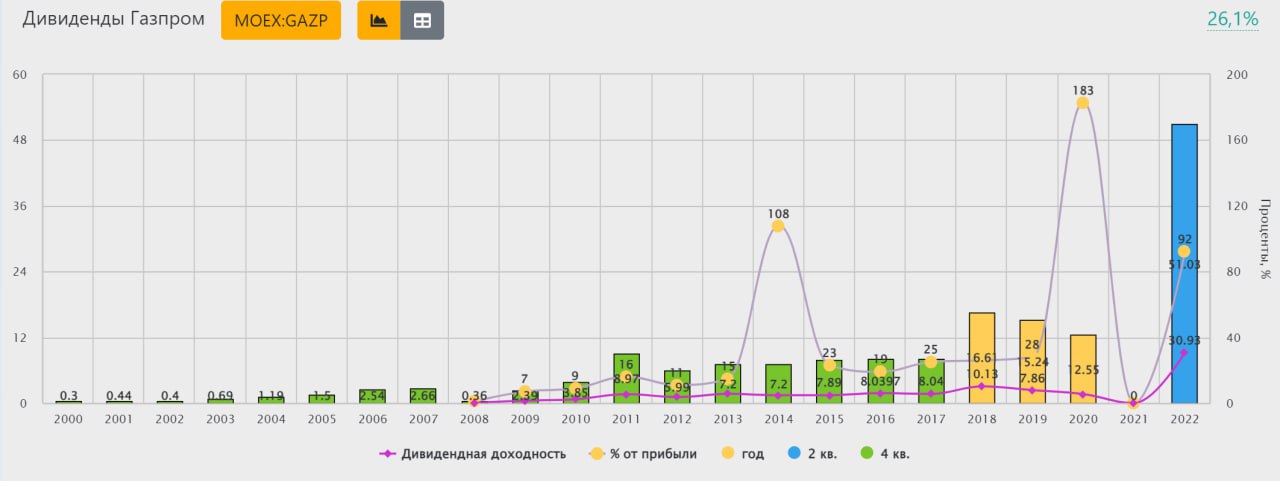

#ИнвестИдеи

⚡️Широкому боковику в котировках акций Газпрома уже больше года. Все плохое, что могло быть уже заложено в цене, а что может быть хорошего?

1️⃣Локальный рост котировок может быть вызван ростом цен на газ и сохранением долгосрочного тренда по ослаблению рубля.

2️⃣Не стоит забывать о неочевидном сейчас факторе нормализации геополитической ситуации и росте объемов поставок газа в Европу.

3️⃣Мы недавно писали об инвестиционной программе Газпрома на следующий год. Газовый гигант сознательно придерживает деньги. Это может быть обусловлено, во-первых ожиданием согласования строительства новых газопроводов, во-вторых, подготовкой к потенциальной выплате дивидендов, в которых заинтересовано государство. За дивиденды Газпрома и значительные поступления от дочерних компаний.

4️⃣Развитие действующих и запуск новых проектов по производству сжиженного природного газа на долгосрочную перспективу.

5️⃣Самый главный позитив может появиться в следующем году. Конечно, речь об увеличении поставок в Китай и подписании соглашения по строительству мегапроекта Сила Сибири 2.

Что в итоге?

❗️Акции Газпрома стоят дешево. Значительная часть негатива уже в цене. Минимальный позитив может локально поднять цену, а вот общее улучшение ситуации приведет к значительной переоценке. Риски всем известны и боковик в котировках акций может продолжиться, но здесь ставка на дивиденды, которые могут скрасить ожидание инвесторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Широкому боковику в котировках акций Газпрома уже больше года. Все плохое, что могло быть уже заложено в цене, а что может быть хорошего?

1️⃣Локальный рост котировок может быть вызван ростом цен на газ и сохранением долгосрочного тренда по ослаблению рубля.

2️⃣Не стоит забывать о неочевидном сейчас факторе нормализации геополитической ситуации и росте объемов поставок газа в Европу.

3️⃣Мы недавно писали об инвестиционной программе Газпрома на следующий год. Газовый гигант сознательно придерживает деньги. Это может быть обусловлено, во-первых ожиданием согласования строительства новых газопроводов, во-вторых, подготовкой к потенциальной выплате дивидендов, в которых заинтересовано государство. За дивиденды Газпрома и значительные поступления от дочерних компаний.

4️⃣Развитие действующих и запуск новых проектов по производству сжиженного природного газа на долгосрочную перспективу.

5️⃣Самый главный позитив может появиться в следующем году. Конечно, речь об увеличении поставок в Китай и подписании соглашения по строительству мегапроекта Сила Сибири 2.

Что в итоге?

❗️Акции Газпрома стоят дешево. Значительная часть негатива уже в цене. Минимальный позитив может локально поднять цену, а вот общее улучшение ситуации приведет к значительной переоценке. Риски всем известны и боковик в котировках акций может продолжиться, но здесь ставка на дивиденды, которые могут скрасить ожидание инвесторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍124❤109🔥60👎20👌4🏆3🕊1🐳1

#ИнвестИдеи

⚡️Президент призвал банкиров не торопить Центробанк со смягчением денежно-кредитной политики.

Что это значит?

Инфляционные ожидания остаются на высоком уровне и Банк России намерен продолжить повышение ключевой ставки ради достижения своей цели по инфляции на следующий год в 4%. Рост ключевой ставки и продолжительная жёсткая политика регулятора на руку Московской бирже.

1️⃣Высокая процентная ставка напрямую влияет на процентные доходы площадки, так как на остатки по клиентским счетам начисляются повышенные проценты.

2️⃣Ещё один очевидный момент: испуг прошлого года прошел по всей видимости окончательно и инвесторы добавляют оборотов рынкам Московской биржи на ежемесячной основе.

3️⃣Из неочевидного. По всей видимости дела у единственного конкурента - СПБ Биржи совсем плохи, а это значит финансовые и инвестиционные потоки перейдут к Мосбирже, окончательно оформив ее статус монополиста.

❗️Мы сохраняем позитивный взгляд на позиции и будущие перспективы роста компании. Гибкая комиссионная политика площадки вместе с потенциальным расширением продуктовой линейки может привести к росту финансовых показателей в среднесроке.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Московской бирже прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Президент призвал банкиров не торопить Центробанк со смягчением денежно-кредитной политики.

Что это значит?

Инфляционные ожидания остаются на высоком уровне и Банк России намерен продолжить повышение ключевой ставки ради достижения своей цели по инфляции на следующий год в 4%. Рост ключевой ставки и продолжительная жёсткая политика регулятора на руку Московской бирже.

1️⃣Высокая процентная ставка напрямую влияет на процентные доходы площадки, так как на остатки по клиентским счетам начисляются повышенные проценты.

2️⃣Ещё один очевидный момент: испуг прошлого года прошел по всей видимости окончательно и инвесторы добавляют оборотов рынкам Московской биржи на ежемесячной основе.

3️⃣Из неочевидного. По всей видимости дела у единственного конкурента - СПБ Биржи совсем плохи, а это значит финансовые и инвестиционные потоки перейдут к Мосбирже, окончательно оформив ее статус монополиста.

❗️Мы сохраняем позитивный взгляд на позиции и будущие перспективы роста компании. Гибкая комиссионная политика площадки вместе с потенциальным расширением продуктовой линейки может привести к росту финансовых показателей в среднесроке.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Московской бирже прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍105🔥34👎13❤6👌3🐳1

#ИнвестИдеи

⚡️Мы прогнозирует, что текущий квартал окажется успешным для продуктовых и непродовольственных ритейлеров.

💪Четвертый квартал является традиционно сильным для ритейла. Во-первых, сезон ноябрьских распродаж, во-вторых, декабрьские покупки подарков, в-третьих, у населения осталась привычка некоторые категории товаров покупать впрок. В-четвёртых, рост инфляции подталкивает к покупкам сейчас, пока товары не подорожали.

🛍Покупкам способствует и улучшение общеэкономический ситуации. На текущий год прогнозировалось спад российской экономики, а к концу года некоторые прогнозы оценивают ее рост в 3%.

💡Фаворитами остаются компании Магнит и X5 в продуктовом ритейле и компания Ozon в онлайн торговле непродовольственными товарами.

Помимо вышеперечисленных факторов, у компаний есть свои внутренние специфические драйверы роста.

1️⃣Компания Магнит завершила второй раунд обратного выкупа собственных акций с дисконтом у инвесторов нерезидентов, а Совет директоров рекомендовал дивиденды за прошлый год.

2️⃣Компания X5 радует инвесторов темпами роста финансовых показателей, а также развитием бизнеса. Процесс редомициляции сложный, но по заявлениям представителей компании работа ведётся. При удачном стечении обстоятельств, инвесторы могут увидеть дивиденды от X5 уже в следующем году.

3️⃣Компания Ozon направляет деньги на увеличение доли и завоевание рынка онлайн коммерции. Ozon в числе компаний, которые готовят почву для переезда. Также у Ozon неплохая репутация среди партнёров и потребителей. Компания не была замечена в громких скандалах.

❗️А риски есть?

Да, как и везде. Если Центробанк прибьет инфляцию и экономический рост к земле своей жёсткой денежно-кредитной политикой, ритейлу в следующем календарном году может быть сложнее показывать текущие темпы роста.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ритейлеров? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Мы прогнозирует, что текущий квартал окажется успешным для продуктовых и непродовольственных ритейлеров.

💪Четвертый квартал является традиционно сильным для ритейла. Во-первых, сезон ноябрьских распродаж, во-вторых, декабрьские покупки подарков, в-третьих, у населения осталась привычка некоторые категории товаров покупать впрок. В-четвёртых, рост инфляции подталкивает к покупкам сейчас, пока товары не подорожали.

🛍Покупкам способствует и улучшение общеэкономический ситуации. На текущий год прогнозировалось спад российской экономики, а к концу года некоторые прогнозы оценивают ее рост в 3%.

💡Фаворитами остаются компании Магнит и X5 в продуктовом ритейле и компания Ozon в онлайн торговле непродовольственными товарами.

Помимо вышеперечисленных факторов, у компаний есть свои внутренние специфические драйверы роста.

1️⃣Компания Магнит завершила второй раунд обратного выкупа собственных акций с дисконтом у инвесторов нерезидентов, а Совет директоров рекомендовал дивиденды за прошлый год.

2️⃣Компания X5 радует инвесторов темпами роста финансовых показателей, а также развитием бизнеса. Процесс редомициляции сложный, но по заявлениям представителей компании работа ведётся. При удачном стечении обстоятельств, инвесторы могут увидеть дивиденды от X5 уже в следующем году.

3️⃣Компания Ozon направляет деньги на увеличение доли и завоевание рынка онлайн коммерции. Ozon в числе компаний, которые готовят почву для переезда. Также у Ozon неплохая репутация среди партнёров и потребителей. Компания не была замечена в громких скандалах.

❗️А риски есть?

Да, как и везде. Если Центробанк прибьет инфляцию и экономический рост к земле своей жёсткой денежно-кредитной политикой, ритейлу в следующем календарном году может быть сложнее показывать текущие темпы роста.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ритейлеров? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤82👍64🔥36🐳9

#важно

🔝 Ozon исследует возможность внедрения брокерских продуктов в свою экосистему, Компания уже занимается поиском сотрудников для брокерского сервиса - Ведомости.

Озон, крупный российский онлайн-ритейлер, исследует возможность внедрения брокерских продуктов в свою экосистему. Компания уже начала активно искать сотрудников для брокерского сервиса. Озон заинтересован в расширении своей экосистемы, в особенности в «Озон банке», где планируется размещение всех продуктов.

Сейчас «Озон банк» интегрирован в приложение Ozon и является отдельным сервисом.Озон может использовать свою большую и активную цифровую клиентскую базу для развлечения инвестиционных продуктов.

Создание брокерского сервиса позволит повысить финансовую отдачу от текущей клиентской базы и нивелировать стоимость привлечения клиентов.

Ход конем? На самом деле, интересный поворот в развитии бизнеса! Вот еще одна потенциальная точка роста для компании! Хорошо, когда у тебя есть целая армия лояльных клиентов!))

⚒ Российские металлурги на 40% увеличили экспорт чугуна в ЕС в преддверии возможных санкций - Ведомости

По данным Eurostat, поставки чугуна из России в страны ЕС с января по сентябрь 2023 года увеличились на 40%, достигнув 1,25 млн тонн. Россия удерживает 61% общего импорта чугуна в ЕС.

В сентябре 2023 года поставки удвоились по сравнению с предыдущим годом, составив 117 153 тонн. Возможные новые санкции ЕС могут затронуть импорт чугуна из России и вызвать ущерб в $5,3 млрд в год.

Российские экспортеры сталкиваются с геополитической нестабильностью, а высокие цены и давление от санкций влияют на рынок. Чугун из России остается привлекательным для ЕС, об этом даже говорит и то, что ряд стран просят убрать ограничения на ввоз этого металла!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🔝 Ozon исследует возможность внедрения брокерских продуктов в свою экосистему, Компания уже занимается поиском сотрудников для брокерского сервиса - Ведомости.

Озон, крупный российский онлайн-ритейлер, исследует возможность внедрения брокерских продуктов в свою экосистему. Компания уже начала активно искать сотрудников для брокерского сервиса. Озон заинтересован в расширении своей экосистемы, в особенности в «Озон банке», где планируется размещение всех продуктов.

Сейчас «Озон банк» интегрирован в приложение Ozon и является отдельным сервисом.Озон может использовать свою большую и активную цифровую клиентскую базу для развлечения инвестиционных продуктов.

Создание брокерского сервиса позволит повысить финансовую отдачу от текущей клиентской базы и нивелировать стоимость привлечения клиентов.

Ход конем? На самом деле, интересный поворот в развитии бизнеса! Вот еще одна потенциальная точка роста для компании! Хорошо, когда у тебя есть целая армия лояльных клиентов!))

⚒ Российские металлурги на 40% увеличили экспорт чугуна в ЕС в преддверии возможных санкций - Ведомости

По данным Eurostat, поставки чугуна из России в страны ЕС с января по сентябрь 2023 года увеличились на 40%, достигнув 1,25 млн тонн. Россия удерживает 61% общего импорта чугуна в ЕС.

В сентябре 2023 года поставки удвоились по сравнению с предыдущим годом, составив 117 153 тонн. Возможные новые санкции ЕС могут затронуть импорт чугуна из России и вызвать ущерб в $5,3 млрд в год.

Российские экспортеры сталкиваются с геополитической нестабильностью, а высокие цены и давление от санкций влияют на рынок. Чугун из России остается привлекательным для ЕС, об этом даже говорит и то, что ряд стран просят убрать ограничения на ввоз этого металла!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍156❤6👎1🐳1

#ИнвестИдеи #Update

⚡️Компания НЛМК представила финансовый отчёт по МСФО за первое полугодие текущего года. Раскрытие информации на уровне, учитывая завершение ноября. Компания не представила сравнительную базу прошлого года, поэтому цифры в динамике оценить не представляется возможным.

1️⃣Выручка по итогам полугодия составила 505,70 млрд. рублей.

2️⃣Валовая прибыль составила 202,75 млрд. рублей. Операционная прибыль за 6 месяцев - 127 млрд. рублей.

3️⃣Чистая прибыль - 91,75 млрд. рублей. Рентабельность чистой прибыли составила 18%.

4️⃣Свободный денежный поток - 75 млрд. рублей. Свободный денежный поток превысил прогнозы рынка. Чистая денежная позиция металлурга составляет 16 млрд. рублей.

💡Из важных новостей. Некоторые европейские страны, в частности, Чехия просят европейских регуляторов продлить отсутствие экспортных ограничений на поставки металлов НЛМК, так как от них зависит машиностроительная отрасль страны.

Отчёт нейтральный, но на фоне конкурентов, которые оперативно раскрывают операционные и финансовые показатели, НЛМК выглядит бледно. Потенциала изменения ситуации и увеличения прозрачности эмитента не просматривается. Возможности выплаты дивидендов туманны.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания НЛМК представила финансовый отчёт по МСФО за первое полугодие текущего года. Раскрытие информации на уровне, учитывая завершение ноября. Компания не представила сравнительную базу прошлого года, поэтому цифры в динамике оценить не представляется возможным.

1️⃣Выручка по итогам полугодия составила 505,70 млрд. рублей.

2️⃣Валовая прибыль составила 202,75 млрд. рублей. Операционная прибыль за 6 месяцев - 127 млрд. рублей.

3️⃣Чистая прибыль - 91,75 млрд. рублей. Рентабельность чистой прибыли составила 18%.

4️⃣Свободный денежный поток - 75 млрд. рублей. Свободный денежный поток превысил прогнозы рынка. Чистая денежная позиция металлурга составляет 16 млрд. рублей.

💡Из важных новостей. Некоторые европейские страны, в частности, Чехия просят европейских регуляторов продлить отсутствие экспортных ограничений на поставки металлов НЛМК, так как от них зависит машиностроительная отрасль страны.

Отчёт нейтральный, но на фоне конкурентов, которые оперативно раскрывают операционные и финансовые показатели, НЛМК выглядит бледно. Потенциала изменения ситуации и увеличения прозрачности эмитента не просматривается. Возможности выплаты дивидендов туманны.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥95❤74👎34👍29🐳1

#Обучение

⚡️Интересный факт: буровая активность в нефтяной отрасли России находится на историческом максимуме. К чему бы это?

❗️Объемы бурения новых скважин в РФ бьют рекорды. За 10 месяцев текущего года в эксплуатацию введено более 7,20 тыс. скважин, что на 12% больше аналогичного показателя в прошлом году. Это следует из данных Министерства энергетики.

Наши нефтяные компании активно бурят новые скважины и уже превзошли план на 7%.

Как такое может быть, ведь в данный момент введено сокращение добычи нефти в рамках соглашений ОПЕК+?

По нашему мнению, причины две.

1️⃣На российскую нефть есть спрос. Во-первых, со стороны дружественных стран. Россия по поставкам нефти в некоторые страны уже обгоняет партнёров с Ближнего Востока. Во-вторых, российскую нефть закупают и недружественные страны через третьи страны и компании-прокладки.

2️⃣Наши компании видят провал энергоперехода в странах Запада, а это значит в ближайшие годы потребность в нефти будет только возрастать, учитывая ограниченность альтернатив и рост населения Земли. Не забудем и о потенциале экономического роста развивающихся стран, которым нужна энергия для обеспечения производств и населения.

💡По всей видимости, это очередной знак, что наши нефтяники, во-первых, чувствуют себя в текущей ситуации хорошо, а, во-вторых, вкладывают деньги в развитие и новое бурение скважин для реализации будущих возможностей и увеличения объемов поставок при необходимости.

‼️Важный момент, который имеет значение для понимания общей ситуации. Бурение нефтяных скважин в США, а также их число, которое задействовано в добыче является важным индикатором здоровья нефтяной отрасли страны. По аналогии, можно сделать вывод и о наших нефтяниках.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции нефтегазового сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Интересный факт: буровая активность в нефтяной отрасли России находится на историческом максимуме. К чему бы это?

❗️Объемы бурения новых скважин в РФ бьют рекорды. За 10 месяцев текущего года в эксплуатацию введено более 7,20 тыс. скважин, что на 12% больше аналогичного показателя в прошлом году. Это следует из данных Министерства энергетики.

Наши нефтяные компании активно бурят новые скважины и уже превзошли план на 7%.

Как такое может быть, ведь в данный момент введено сокращение добычи нефти в рамках соглашений ОПЕК+?

По нашему мнению, причины две.

1️⃣На российскую нефть есть спрос. Во-первых, со стороны дружественных стран. Россия по поставкам нефти в некоторые страны уже обгоняет партнёров с Ближнего Востока. Во-вторых, российскую нефть закупают и недружественные страны через третьи страны и компании-прокладки.

2️⃣Наши компании видят провал энергоперехода в странах Запада, а это значит в ближайшие годы потребность в нефти будет только возрастать, учитывая ограниченность альтернатив и рост населения Земли. Не забудем и о потенциале экономического роста развивающихся стран, которым нужна энергия для обеспечения производств и населения.

💡По всей видимости, это очередной знак, что наши нефтяники, во-первых, чувствуют себя в текущей ситуации хорошо, а, во-вторых, вкладывают деньги в развитие и новое бурение скважин для реализации будущих возможностей и увеличения объемов поставок при необходимости.

‼️Важный момент, который имеет значение для понимания общей ситуации. Бурение нефтяных скважин в США, а также их число, которое задействовано в добыче является важным индикатором здоровья нефтяной отрасли страны. По аналогии, можно сделать вывод и о наших нефтяниках.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции нефтегазового сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍152❤76🔥12👎3👏3🐳3🎉1

#ИнвестИдеи

⚡️По информации китайских средств массовой информации, переговоры между двумя странами по строительству газопровода Сила Сибири 2 идут достаточно медленно.

Почему так происходит?

1️⃣Нет четкого понимания, кто и в какой пропорции будет строить газопровод и сопровождать его в эксплуатационный период. По неподтвержденной информации, китайская сторона настаивает на строительстве и обслуживании газопровода исключительно Россией и компанией Газпром. Российская сторона с такой позицией несогласна.

2️⃣Китай, понимая текущую геополитическую и экономическую ситуации, требует заключения долгосрочного контракта со значительной скидкой на поставляемый газ.

Стоит ли стрессовать инвесторам Газпрома? Ответ - нет.

▫️Во-первых, никаких официальных комментариев от сторон, которые бы подтверждали или опровергали проблемные моменты в переговорах не поступало.

▫️Во-вторых, мы и без китайских СМИ понимаем текущую ситуацию и требования китайских властей.

▫️В-третьих, процесс переговоров может затянуться, но это не исключает оформления сотрудничества в следующем году.

❕Ожидается, что проектная мощность нового газопровода составит 50 млрд. кубических метров газа в год, а общие возможности поставок газа в Китай возрастут до 98 млрд. кубических метров газа в год.

💡Мы сохраняем умеренно-позитивный взгляд на текущую ситуацию. Две страны нужны друг другу и на политической арене и в экономическом сотрудничестве. При этом, про позицию китайской стороны тактично можно сказать: бизнес (государственные интересы), ничего личного.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️По информации китайских средств массовой информации, переговоры между двумя странами по строительству газопровода Сила Сибири 2 идут достаточно медленно.

Почему так происходит?

1️⃣Нет четкого понимания, кто и в какой пропорции будет строить газопровод и сопровождать его в эксплуатационный период. По неподтвержденной информации, китайская сторона настаивает на строительстве и обслуживании газопровода исключительно Россией и компанией Газпром. Российская сторона с такой позицией несогласна.

2️⃣Китай, понимая текущую геополитическую и экономическую ситуации, требует заключения долгосрочного контракта со значительной скидкой на поставляемый газ.

Стоит ли стрессовать инвесторам Газпрома? Ответ - нет.

▫️Во-первых, никаких официальных комментариев от сторон, которые бы подтверждали или опровергали проблемные моменты в переговорах не поступало.

▫️Во-вторых, мы и без китайских СМИ понимаем текущую ситуацию и требования китайских властей.

▫️В-третьих, процесс переговоров может затянуться, но это не исключает оформления сотрудничества в следующем году.

❕Ожидается, что проектная мощность нового газопровода составит 50 млрд. кубических метров газа в год, а общие возможности поставок газа в Китай возрастут до 98 млрд. кубических метров газа в год.

💡Мы сохраняем умеренно-позитивный взгляд на текущую ситуацию. Две страны нужны друг другу и на политической арене и в экономическом сотрудничестве. При этом, про позицию китайской стороны тактично можно сказать: бизнес (государственные интересы), ничего личного.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥134❤90👍73👎12🐳6❤🔥4🕊1

#ИнвестИдеи

⚡️Котировки акций компании Сегежа в моменте прибавляли 21% на повышенных объемах торгов.

Что произошло?

❗️Материнская компания Сегежи - АФК Система выдала лесопромышленному предприятию крупный займ в размере 7,70 млрд. рублей на трехлетний период.

✅С одной стороны, это хорошая новость. Головная компания поддержала "дочку" и у Сегежи будет деньги и с высокой вероятностью не будет дополнительной эмиссии акций.

💥С другой стороны, выдача займа, это деньги на "поддержание штанов". Наличие денежных средств фундаментально ничего не меняет для Сегежи с точки зрения цен на продукцию, поставок, логистики и географии присутствия.

‼️В конкретном случае отмечаем значительную спекулятивную составляющую в котировках акций Сегежи. Компания рефинансирует часть долга, но ещё раз повторимся, с точки зрения бизнеса ничего не изменилось. Компания выиграла время и немного оттянула неминуемое. Риски остаются повышенными.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сегежа? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Котировки акций компании Сегежа в моменте прибавляли 21% на повышенных объемах торгов.

Что произошло?

❗️Материнская компания Сегежи - АФК Система выдала лесопромышленному предприятию крупный займ в размере 7,70 млрд. рублей на трехлетний период.

✅С одной стороны, это хорошая новость. Головная компания поддержала "дочку" и у Сегежи будет деньги и с высокой вероятностью не будет дополнительной эмиссии акций.

💥С другой стороны, выдача займа, это деньги на "поддержание штанов". Наличие денежных средств фундаментально ничего не меняет для Сегежи с точки зрения цен на продукцию, поставок, логистики и географии присутствия.

‼️В конкретном случае отмечаем значительную спекулятивную составляющую в котировках акций Сегежи. Компания рефинансирует часть долга, но ещё раз повторимся, с точки зрения бизнеса ничего не изменилось. Компания выиграла время и немного оттянула неминуемое. Риски остаются повышенными.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сегежа? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥100❤54👎44👍31💯2⚡1❤🔥1

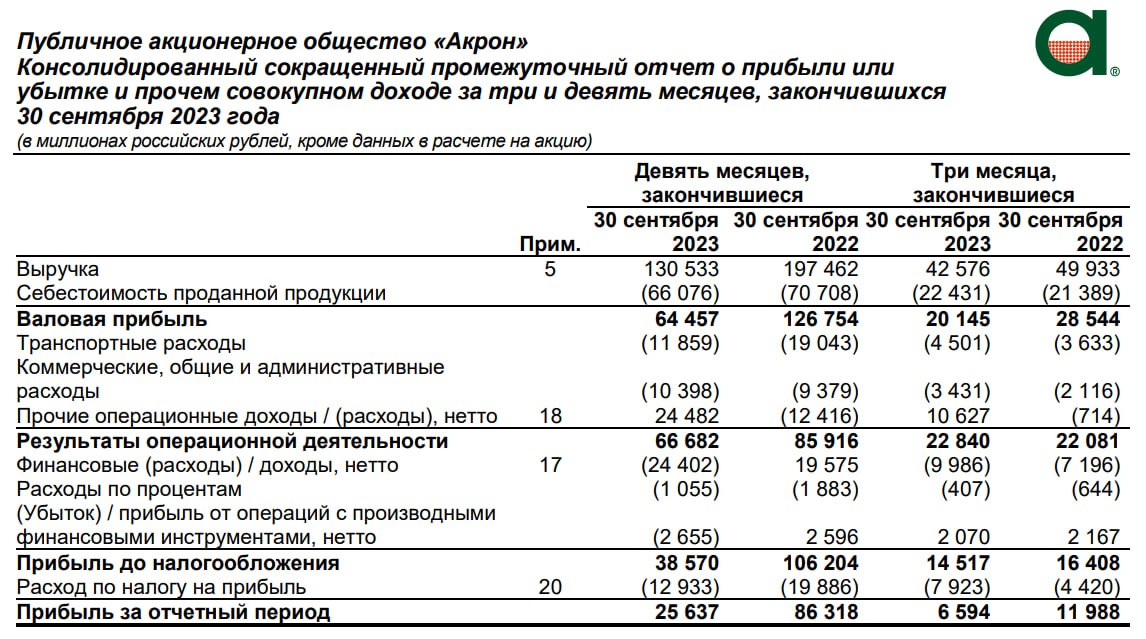

#ИнвестИдеи #Update

⚡️Производитель удобрений - компания Акрон представила финансовый отчёт по МСФО за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Выручка за квартал составила 42,58 млрд. рублей по сравнению с выручкой 49,93 млрд. рублей в третьем квартале 2022 года. Выручка за 9 месяцев составила 130,53 млрд. рублей. Снижение на 30% год к году на фоне сложной рыночной конъюнктуры.

2️⃣Чистая прибыль за квартал - 6,59 млрд. рублей. Годом ранее чистая прибыль по итогам квартала была 11,99 млрд. рублей. Чистая прибыль за 9 месяцев - 25,64 млрд. рублей. Чистая прибыль рухнула в 3 раза год к году из-за значительного роста финансовых расходов.

3️⃣Чистый долг по итогам 9 месяцев - 33,60 млрд. рублей. Чистый долг снизился на 15% год к году.

4️⃣Общий объем производства компании вырос на 1% до 6,20 млн. тонн. Продажи снизились на 1% до 6,30 млн. тонн.

❗️С одной стороны, отчёт откровенно слабый. Значительное снижение основных финансовых показателей налицо. С другой стороны, учитывая глобальную ситуацию с ценами на удобрения, цифры могли быть ещё хуже.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Акрон? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Производитель удобрений - компания Акрон представила финансовый отчёт по МСФО за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Выручка за квартал составила 42,58 млрд. рублей по сравнению с выручкой 49,93 млрд. рублей в третьем квартале 2022 года. Выручка за 9 месяцев составила 130,53 млрд. рублей. Снижение на 30% год к году на фоне сложной рыночной конъюнктуры.

2️⃣Чистая прибыль за квартал - 6,59 млрд. рублей. Годом ранее чистая прибыль по итогам квартала была 11,99 млрд. рублей. Чистая прибыль за 9 месяцев - 25,64 млрд. рублей. Чистая прибыль рухнула в 3 раза год к году из-за значительного роста финансовых расходов.

3️⃣Чистый долг по итогам 9 месяцев - 33,60 млрд. рублей. Чистый долг снизился на 15% год к году.

4️⃣Общий объем производства компании вырос на 1% до 6,20 млн. тонн. Продажи снизились на 1% до 6,30 млн. тонн.

❗️С одной стороны, отчёт откровенно слабый. Значительное снижение основных финансовых показателей налицо. С другой стороны, учитывая глобальную ситуацию с ценами на удобрения, цифры могли быть ещё хуже.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Акрон? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥83👍16👎9❤5🐳4

#ИнвестИдеи #Update

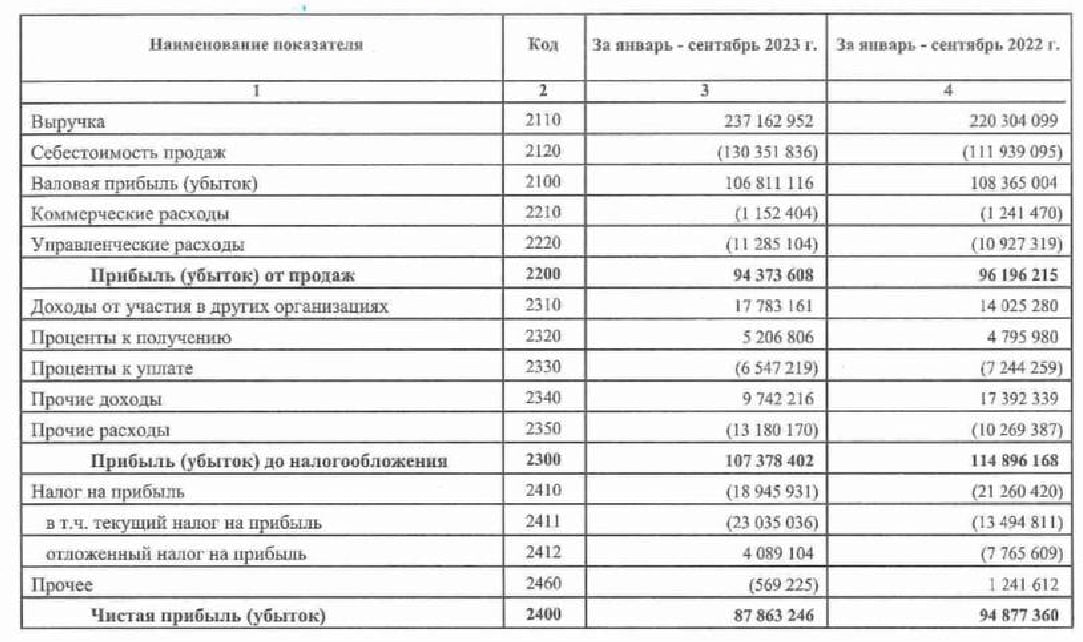

⚡️Компания Алроса опубликовала финансовый отчёт за третий квартал и 9 месяцев текущего года по российским стандартам отчетности. Тезисы.

1️⃣Выручка компании за 9 месяцев снизилась на 7% до 237,16 млрд. рублей.

2️⃣Прибыль от продаж по итогам 9 месяцев - 94,37 млрд. рублей. Рост на 2% год к году.

3️⃣Чистая прибыль за квартал выросла в 4 раза до 43,80 млрд. рублей за счёт существенных закупок продукции и сырья контрагентами, а также разовых статей. Чистая прибыль за 9 месяцев снизилась на 7% до 87,86 млрд. рублей.

💡Отчёт не должен вводить инвесторов в заблуждение. Сильный рост чистой прибыли в третьем квартале вызван большим объемом закупок со стороны Индии перед периодом ограничения экспортных поставок на 2 месяца.

❗️Финансовый отчёт по итогам четвертого квартала с высокой вероятностью будет провальным. Помимо этого, санкции против Алроса со стороны западных стран остаются на повестке дня и могут вступить в силу с начала следующего года. Риски инвестиций в данный момент повышены даже несмотря на локальный рост цен на драгоценные камни.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Алроса опубликовала финансовый отчёт за третий квартал и 9 месяцев текущего года по российским стандартам отчетности. Тезисы.

1️⃣Выручка компании за 9 месяцев снизилась на 7% до 237,16 млрд. рублей.

2️⃣Прибыль от продаж по итогам 9 месяцев - 94,37 млрд. рублей. Рост на 2% год к году.

3️⃣Чистая прибыль за квартал выросла в 4 раза до 43,80 млрд. рублей за счёт существенных закупок продукции и сырья контрагентами, а также разовых статей. Чистая прибыль за 9 месяцев снизилась на 7% до 87,86 млрд. рублей.

💡Отчёт не должен вводить инвесторов в заблуждение. Сильный рост чистой прибыли в третьем квартале вызван большим объемом закупок со стороны Индии перед периодом ограничения экспортных поставок на 2 месяца.

❗️Финансовый отчёт по итогам четвертого квартала с высокой вероятностью будет провальным. Помимо этого, санкции против Алроса со стороны западных стран остаются на повестке дня и могут вступить в силу с начала следующего года. Риски инвестиций в данный момент повышены даже несмотря на локальный рост цен на драгоценные камни.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤104🔥98👍41👎32🐳2

#важно

📣 Skyeng планирует IPO на Московской бирже в 2024 - Ведомости

Группа компаний Skyeng планирует провести первичное размещение акций (IPO) на Московской бирже в 2024 году, сообщили источники. По информации из банков, Skyeng намерена привлечь 3–5 млрд руб.

Владельцы Skyeng включают Харитона Матвеева и кипрскую компанию Vimbox Limited. Исполнительный директор Skyeng Рустам Айнетдинов не подтвердил информацию о предстоящем IPO, но отметил рассмотрение различных источников финансирования, включая возможное IPO.

Skyeng представляет собой edtech-группу с онлайн-школами по иностранным языкам, детским образованием и дополнительным профессиональным образованием.

Кто-то пользовался их услугами? Я вот только рекламу видел, но в целом сектор достаточно интересный! Да и в целом, тенденция на увеличение эмитентов мне нравится! А вам?

🤝 Норникель и IT-разработчик Астра подписали меморандум о сотрудничестве

Цель Норникеля — не только найти замену импортному программному обеспечению на российском рынке, но и повысить эффективность IT-решений за счет участия в их разработке. В сотрудничестве с группой Астра мы стремимся обеспечить свой технологический суверенитет и гибко управлять разработкой IT-продуктов, устранять риски для бизнес-процессов благодаря выбору российского программного обеспечения.

Думаю, что это далеко не первая крупная компания, которая выбирает Астру для импортозамещения иностранных продуктов! Давно не писали мнение на счет Астры! Как вам компания? Нравится? Покупаете? Или ждем ниже?

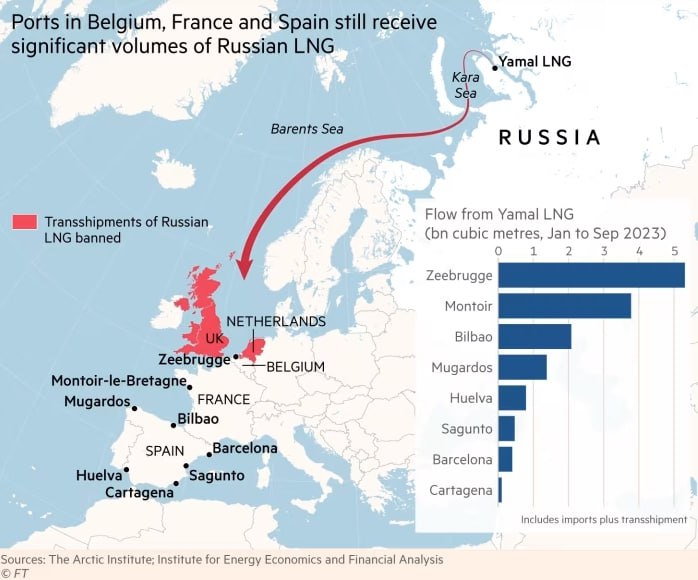

🔝😁Бельгия, Испания и Франция наживаются на перепродаже российского газа — Financial Times

Более пятой части российского сжиженного природного газа, поступающего в Европу, переправляется в другие части мира.

Порты Бельгии, Испании и Франции по-прежнему получают значительные объемы газа от сибирского завода «Ямал СПГ», крупнейшими акционерами которого являются второй по величине производитель природного газа в России «Новатэк», Китайская национальная нефтегазовая корпорация и французская энергетическая компания TotalEnergies.

🇪🇺Политики ЕС защищают продолжение импорта из России, объясняя это долгосрочными контрактами, заключенными до военного конфликта, которые в случае нарушения заставят европейские компании выплатить компенсацию России. Например, бельгийская газовая компания Fluxys имеет 20-летний контракт с Ямалом, срок действия которого истекает в 2039 году.

🇫🇷В министерстве энергетики Франции заявили, что не планируют препятствовать перевалке российского СПГ во французских портах. «Франция и Европа значительно сократили свою зависимость от потребления российского газа за счет диверсификации источников поставок», — добавил представитель.

Можете написать мнение свое в комментариях👇

Ставьте 👍, если канал полезен

📣 Skyeng планирует IPO на Московской бирже в 2024 - Ведомости

Группа компаний Skyeng планирует провести первичное размещение акций (IPO) на Московской бирже в 2024 году, сообщили источники. По информации из банков, Skyeng намерена привлечь 3–5 млрд руб.

Владельцы Skyeng включают Харитона Матвеева и кипрскую компанию Vimbox Limited. Исполнительный директор Skyeng Рустам Айнетдинов не подтвердил информацию о предстоящем IPO, но отметил рассмотрение различных источников финансирования, включая возможное IPO.

Skyeng представляет собой edtech-группу с онлайн-школами по иностранным языкам, детским образованием и дополнительным профессиональным образованием.

Кто-то пользовался их услугами? Я вот только рекламу видел, но в целом сектор достаточно интересный! Да и в целом, тенденция на увеличение эмитентов мне нравится! А вам?

🤝 Норникель и IT-разработчик Астра подписали меморандум о сотрудничестве

Цель Норникеля — не только найти замену импортному программному обеспечению на российском рынке, но и повысить эффективность IT-решений за счет участия в их разработке. В сотрудничестве с группой Астра мы стремимся обеспечить свой технологический суверенитет и гибко управлять разработкой IT-продуктов, устранять риски для бизнес-процессов благодаря выбору российского программного обеспечения.

Думаю, что это далеко не первая крупная компания, которая выбирает Астру для импортозамещения иностранных продуктов! Давно не писали мнение на счет Астры! Как вам компания? Нравится? Покупаете? Или ждем ниже?

🔝😁Бельгия, Испания и Франция наживаются на перепродаже российского газа — Financial Times

Более пятой части российского сжиженного природного газа, поступающего в Европу, переправляется в другие части мира.

Порты Бельгии, Испании и Франции по-прежнему получают значительные объемы газа от сибирского завода «Ямал СПГ», крупнейшими акционерами которого являются второй по величине производитель природного газа в России «Новатэк», Китайская национальная нефтегазовая корпорация и французская энергетическая компания TotalEnergies.

🇪🇺Политики ЕС защищают продолжение импорта из России, объясняя это долгосрочными контрактами, заключенными до военного конфликта, которые в случае нарушения заставят европейские компании выплатить компенсацию России. Например, бельгийская газовая компания Fluxys имеет 20-летний контракт с Ямалом, срок действия которого истекает в 2039 году.

🇫🇷В министерстве энергетики Франции заявили, что не планируют препятствовать перевалке российского СПГ во французских портах. «Франция и Европа значительно сократили свою зависимость от потребления российского газа за счет диверсификации источников поставок», — добавил представитель.

Можете написать мнение свое в комментариях👇

Ставьте 👍, если канал полезен

{kind=link}

👍122🔥6❤3⚡1👌1

#Обучение

⚡️ В этом посте поговорим о том, почему инвестору всегда нужно смотреть на перспективу?

Российский фондовый рынок лег в боковик. Этому есть ряд вполне объективных причин: значительный рост в течение года, жёсткая денежно-кредитная политика Банка России, укрепление рубля, стабилизация цен на глобальных рынках на энергоресурсы.

💰 В данный момент альтернативы широкому фондовому рынку в виде вкладов и облигаций федерального займа выглядят достаточно привлекательно поскольку ставки повышены.

Но нужно понимать и другой момент, ставки фиксированы, хоть и высоки, а фондовый рынок может в теории расти бесконечно.

Звучит громко? В смысле бесконечно?

💡А смысл в том, что, во-первых, жесткая политика Центробанка не продлится вечно, ведь она прибивает бизнес и экономический рост, а, во-вторых, укрепление рубля не выглядит долгосрочным.

Тем временем, "печать" рублёвой денежной массы никто не отменял, не говоря уже об уже имеющемся объеме денежных средств у населения и организаций.

При формировании благоприятной ситуации, приток денежной массы на фондовый рынок может повлечь следующий этап его бурного роста. Да, такой рывок не начнется завтра. Именно поэтому нужно всегда смотреть на перспективу.

‼️ И это мы не говорим об органическом росте, развитии компаний, увеличении доли рынка и захвате новых ниш.

Не рекомендация!

Ставьте 👍, если канал полезен

Российский фондовый рынок лег в боковик. Этому есть ряд вполне объективных причин: значительный рост в течение года, жёсткая денежно-кредитная политика Банка России, укрепление рубля, стабилизация цен на глобальных рынках на энергоресурсы.

Но нужно понимать и другой момент, ставки фиксированы, хоть и высоки, а фондовый рынок может в теории расти бесконечно.

Звучит громко? В смысле бесконечно?

💡А смысл в том, что, во-первых, жесткая политика Центробанка не продлится вечно, ведь она прибивает бизнес и экономический рост, а, во-вторых, укрепление рубля не выглядит долгосрочным.

Тем временем, "печать" рублёвой денежной массы никто не отменял, не говоря уже об уже имеющемся объеме денежных средств у населения и организаций.

При формировании благоприятной ситуации, приток денежной массы на фондовый рынок может повлечь следующий этап его бурного роста. Да, такой рывок не начнется завтра. Именно поэтому нужно всегда смотреть на перспективу.

Не рекомендация!

Ставьте 👍, если канал полезен

Please open Telegram to view this post

VIEW IN TELEGRAM

👍121❤2💯2❤🔥1