#ИнвестИдеи

⚡️Уже начинают появляться прикидки и прогнозы от чиновников на следующий календарный год. По ним можно будет понять ожидания властей от отраслей и компаний.

💬По мнению заместителя руководителя Минпромторга Виктора Евтухова, рост спроса на продукцию черной металлургии на внутреннем рынке продолжится в следующем году и может вырасти минимум на 2%-3%.

Это однозначный позитив для представителей сектора - Северстали, ММК, НЛМК.

❗️Текущий год подтвердили спрос на сталь и металлопродукцию. Загрузка производственных мощностей металлургов превышает 90%. Производство стали по итогам текущего года может составить 74 млн. тонн.

Параллельно со своим заявлением, чиновник обратил внимание на контроль со стороны государства в лице Федеральной антимонопольной службы за необоснованным завышением внутренних цен на сталь.

💡Мы позитивно смотрим на сектор. Позиции компаний черной металлургии выглядят устойчиво. Они перенаправили значительную часть экспорта на внутренний рынок.

С другой стороны, мы хотим выразить опасение, что все может быть несколько иначе, чем прогнозирует Виктор Евтухов, хотя мы будем рады ошибиться.

‼️В следующем году Банк России и профильные ведомства экономического блока не ждут значительного роста ВВП страны. Спрос на сталь со стороны промышленности и машиностроения может быть под давлением из-за специфических факторов. В следующем году могут быть серьезно пересмотрены программы льготных ипотек, что скажется на строительном секторе, который является крупным заказчиком черных металлургов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции черной металлургии? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Уже начинают появляться прикидки и прогнозы от чиновников на следующий календарный год. По ним можно будет понять ожидания властей от отраслей и компаний.

💬По мнению заместителя руководителя Минпромторга Виктора Евтухова, рост спроса на продукцию черной металлургии на внутреннем рынке продолжится в следующем году и может вырасти минимум на 2%-3%.

Это однозначный позитив для представителей сектора - Северстали, ММК, НЛМК.

❗️Текущий год подтвердили спрос на сталь и металлопродукцию. Загрузка производственных мощностей металлургов превышает 90%. Производство стали по итогам текущего года может составить 74 млн. тонн.

Параллельно со своим заявлением, чиновник обратил внимание на контроль со стороны государства в лице Федеральной антимонопольной службы за необоснованным завышением внутренних цен на сталь.

💡Мы позитивно смотрим на сектор. Позиции компаний черной металлургии выглядят устойчиво. Они перенаправили значительную часть экспорта на внутренний рынок.

С другой стороны, мы хотим выразить опасение, что все может быть несколько иначе, чем прогнозирует Виктор Евтухов, хотя мы будем рады ошибиться.

‼️В следующем году Банк России и профильные ведомства экономического блока не ждут значительного роста ВВП страны. Спрос на сталь со стороны промышленности и машиностроения может быть под давлением из-за специфических факторов. В следующем году могут быть серьезно пересмотрены программы льготных ипотек, что скажется на строительном секторе, который является крупным заказчиком черных металлургов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции черной металлургии? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍122❤92🔥40👎6🐳3❤🔥1🙏1

#ИнвестИдеи #Update

⚡️TCS Group опубликовал финансовый отчёт по МСФО за третий квартал и 9 месяцев текущего года. Тезисы.

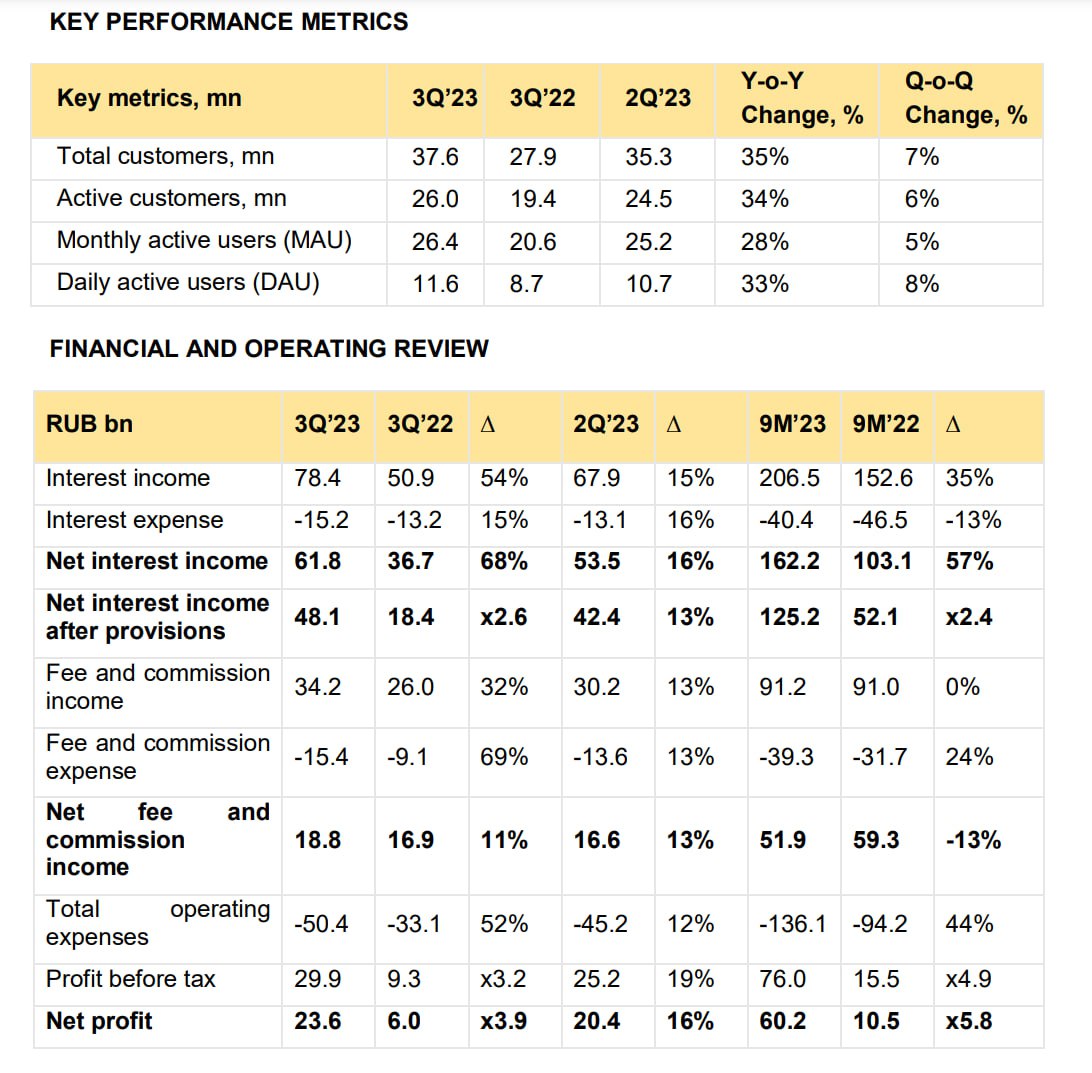

1️⃣Общая выручка в третьем квартале составила 128 млрд. рублей. Рост показателя год к году на 46%.

2️⃣Процентные доходы за квартал - 78,40 млрд. рублей. Рост год к году на 54% за счёт роста кредитования и увеличения количества клиентов.

3️⃣Чистые процентные доходы в третьем квартале - 48,10 млрд. рублей. Чистые процентные доходы год к году выросли более чем в 2 раза.

4️⃣Чистые комиссионные доходы за квартал увеличились год к году на 11,20% до 18,80 млрд. рублей.

5️⃣Чистая прибыль за квартал выросла почти в 4 раза и составила 23,60 млрд. рублей. Показатель за 9 месяцев составил 60,20 млрд. рублей, значительно превысив показатель чистой прибыли прошлого провального года.

✅TCS отчитался очень сильно. Значительный рост чистой прибыли обусловлен низкой базой сравнения прошлого года, а также продолжением развития бизнеса с ростом числа клиентов. По итогам третьего квартала число клиентов составило 37,60 млн. по сравнению с 27,90 млн. годом ранее.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям TCS прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️TCS Group опубликовал финансовый отчёт по МСФО за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Общая выручка в третьем квартале составила 128 млрд. рублей. Рост показателя год к году на 46%.

2️⃣Процентные доходы за квартал - 78,40 млрд. рублей. Рост год к году на 54% за счёт роста кредитования и увеличения количества клиентов.

3️⃣Чистые процентные доходы в третьем квартале - 48,10 млрд. рублей. Чистые процентные доходы год к году выросли более чем в 2 раза.

4️⃣Чистые комиссионные доходы за квартал увеличились год к году на 11,20% до 18,80 млрд. рублей.

5️⃣Чистая прибыль за квартал выросла почти в 4 раза и составила 23,60 млрд. рублей. Показатель за 9 месяцев составил 60,20 млрд. рублей, значительно превысив показатель чистой прибыли прошлого провального года.

✅TCS отчитался очень сильно. Значительный рост чистой прибыли обусловлен низкой базой сравнения прошлого года, а также продолжением развития бизнеса с ростом числа клиентов. По итогам третьего квартала число клиентов составило 37,60 млн. по сравнению с 27,90 млн. годом ранее.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям TCS прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍123🔥32👎8❤🔥2❤2👏2

#ИнвестИдеи #Update

🛴Компания Whoosh представила финансовые результаты за 9 месяцев текущего года. Тезисы.

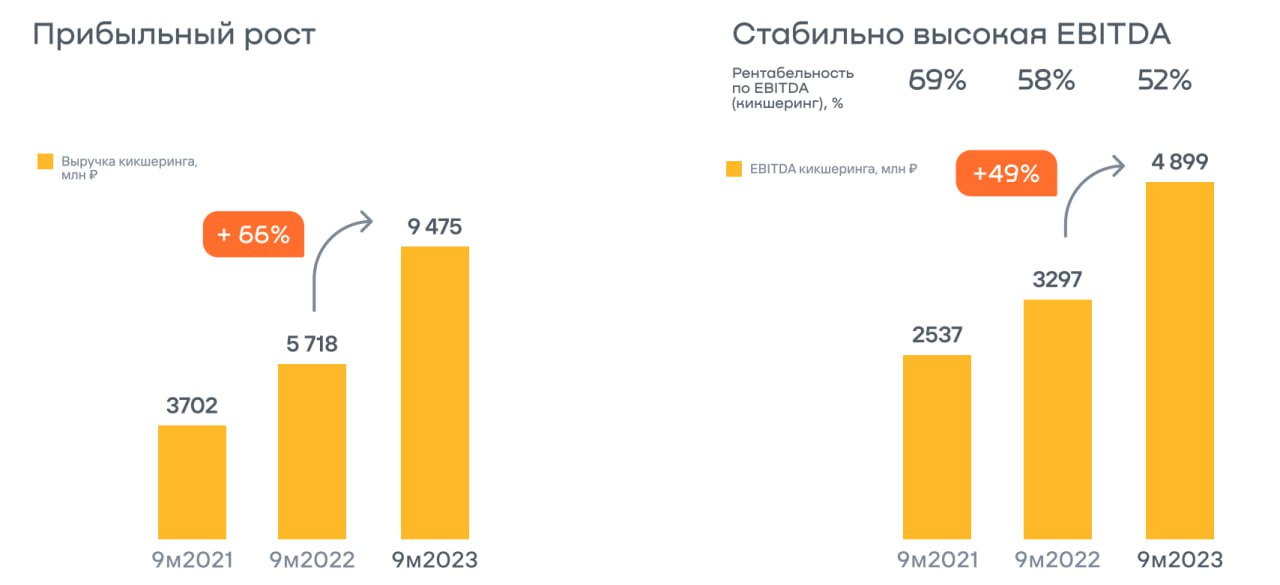

1️⃣Выручка - 9,48 млрд. рублей. Рост составил отличные 66% год к году.

2️⃣Чистая прибыль за три квартала составила 3,09 млрд. рублей. Годом ранее чистая прибыль была 1,63 млрд. рублей.

💬Менеджмент компании отметил продолжающийся рост финансовых и операционных показателей. Компания держит рентабельность и маржинальность.

📈Также компания делает большую ставку на увеличение доли рынка и присутствие в регионах.

💡Компания поделилась статистикой за сезон на флагманском столичном рынке.

1️⃣Количество активных пользователей выросло на 41%.

2️⃣Количество средств мобильности в Москве и области составило 32 тыс. единиц и выросло вдвое.

3️⃣Было совершено более 26 млн. поездок. Это на 100% больше, чем год назад.

✅Компания продолжает развитие и рост с низкой базы. Показатели хороши. Интересно будет последить за динамикой цифр в несезон, а также на более длительном промежутке времени.

❕Кстати, вчера разбирали акции по тех. анализу, потенциал для роста есть, подробности здесь.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Whoosh? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🛴Компания Whoosh представила финансовые результаты за 9 месяцев текущего года. Тезисы.

1️⃣Выручка - 9,48 млрд. рублей. Рост составил отличные 66% год к году.

2️⃣Чистая прибыль за три квартала составила 3,09 млрд. рублей. Годом ранее чистая прибыль была 1,63 млрд. рублей.

💬Менеджмент компании отметил продолжающийся рост финансовых и операционных показателей. Компания держит рентабельность и маржинальность.

📈Также компания делает большую ставку на увеличение доли рынка и присутствие в регионах.

💡Компания поделилась статистикой за сезон на флагманском столичном рынке.

1️⃣Количество активных пользователей выросло на 41%.

2️⃣Количество средств мобильности в Москве и области составило 32 тыс. единиц и выросло вдвое.

3️⃣Было совершено более 26 млн. поездок. Это на 100% больше, чем год назад.

✅Компания продолжает развитие и рост с низкой базы. Показатели хороши. Интересно будет последить за динамикой цифр в несезон, а также на более длительном промежутке времени.

❕Кстати, вчера разбирали акции по тех. анализу, потенциал для роста есть, подробности здесь.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Whoosh? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥69👍56❤37👎8

#ИнвестИдеи

🐟Компания Inarctica проведет SPO (вторичное размещение акций). Самое главное, что нужно знать инвесторам!

1️⃣SPO будет проходить без дополнительной эмиссии акций. Доля действующих акционеров размыта не будет.

2️⃣ В рамках SPO крупные инвесторы планируют предложить к приобретению часть принадлежащих им акций (3,30 млн. обыкновенных акций). Это около 4% от общего количества акций компании. В результате SPO компания планирует увеличить долю акций в свободном обращении до не менее 18%.

3️⃣Часть средств полученных в результате процедуры будет направлена на развитие бизнеса.

4️⃣Ценовой диапазон предложения составит от 900 до 968,50 рублей за одну акцию. Ожидается, что итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

5️⃣SPO приведет к увеличению числа акций находящихся в свободном обращении, что поспособствует росту ликвидности. На акции Inarctica свой взор могут обратит институциональные инвесторы.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Inarctica прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

🐟Компания Inarctica проведет SPO (вторичное размещение акций). Самое главное, что нужно знать инвесторам!

1️⃣SPO будет проходить без дополнительной эмиссии акций. Доля действующих акционеров размыта не будет.

2️⃣ В рамках SPO крупные инвесторы планируют предложить к приобретению часть принадлежащих им акций (3,30 млн. обыкновенных акций). Это около 4% от общего количества акций компании. В результате SPO компания планирует увеличить долю акций в свободном обращении до не менее 18%.

3️⃣Часть средств полученных в результате процедуры будет направлена на развитие бизнеса.

4️⃣Ценовой диапазон предложения составит от 900 до 968,50 рублей за одну акцию. Ожидается, что итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

5️⃣SPO приведет к увеличению числа акций находящихся в свободном обращении, что поспособствует росту ликвидности. На акции Inarctica свой взор могут обратит институциональные инвесторы.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Inarctica прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍116🔥55👎28❤2👌2🏆1

#Обучение

⚡️Вице-премьер Александр Новак дал ряд важных комментариев о текущей ситуации и перспективах топливно-энергетического сектора.

1️⃣Внутренний рынок в данный момент обеспечен топливом в полном объеме.

💬Ряд мер властей позволил снизить биржевые цены на бензин на 15%-20%.

2️⃣По словам вице-премьера, Россия ведёт целенаправленную работу на протяжении долгого времени по снижению импортной составляющей в топливно-энергетическом комплексе.

❕За последние 10 лет удалось снизить импортозависимость отрасли с 67% до 38%.

3️⃣У страны большие планы на захват доли глобального рынка сжиженного природного газа (СПГ).

В планах к 2030 году поднять долю рынка России с текущих 8% до 20%.

Производство СПГ, как ранее обозначал президент, должно составить 100 млн. тонн.

4️⃣Инвестиции в нефтепереработку, в частности, в нефтеперерабатывающие установки составят 1 трлн. рублей до 2028 года.

💡Запланирован ввод в эксплуатацию и реконструкция 50 технологических установок по выпуску топлива. За счет введения новых мощностей производство бензина должно вырасти на 4 млн. тонн в год, а дизеля на 30 млн. тонн в год.

Общий объем инвестиций в нефтегазохимическую отрасль к 2030 году ожидается на уровне 3-3,50 трлн. рублей.

5️⃣Также вице-премьер остановился на транспортировке энергоресурсов.

⛴С 2024 года по Северному морскому пути будет обеспечена круглогодичная навигация.

В планах увеличить портовые мощности отгрузки нефти, а также увеличить трубопроводные мощности поставок.

❗️Зачем эта информация инвестору?

Оценка отрасли вице-премьером с фокусом на рост. Все компании, которые задействованы в топливно-энергетическом комплексе с высокой долей вероятности продолжат получать ощутимый профит. Особенно интересны амбициозные планы в секторе СПГ.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

⚡️Вице-премьер Александр Новак дал ряд важных комментариев о текущей ситуации и перспективах топливно-энергетического сектора.

1️⃣Внутренний рынок в данный момент обеспечен топливом в полном объеме.

💬Ряд мер властей позволил снизить биржевые цены на бензин на 15%-20%.

2️⃣По словам вице-премьера, Россия ведёт целенаправленную работу на протяжении долгого времени по снижению импортной составляющей в топливно-энергетическом комплексе.

❕За последние 10 лет удалось снизить импортозависимость отрасли с 67% до 38%.

3️⃣У страны большие планы на захват доли глобального рынка сжиженного природного газа (СПГ).

В планах к 2030 году поднять долю рынка России с текущих 8% до 20%.

Производство СПГ, как ранее обозначал президент, должно составить 100 млн. тонн.

4️⃣Инвестиции в нефтепереработку, в частности, в нефтеперерабатывающие установки составят 1 трлн. рублей до 2028 года.

💡Запланирован ввод в эксплуатацию и реконструкция 50 технологических установок по выпуску топлива. За счет введения новых мощностей производство бензина должно вырасти на 4 млн. тонн в год, а дизеля на 30 млн. тонн в год.

Общий объем инвестиций в нефтегазохимическую отрасль к 2030 году ожидается на уровне 3-3,50 трлн. рублей.

5️⃣Также вице-премьер остановился на транспортировке энергоресурсов.

⛴С 2024 года по Северному морскому пути будет обеспечена круглогодичная навигация.

В планах увеличить портовые мощности отгрузки нефти, а также увеличить трубопроводные мощности поставок.

❗️Зачем эта информация инвестору?

Оценка отрасли вице-премьером с фокусом на рост. Все компании, которые задействованы в топливно-энергетическом комплексе с высокой долей вероятности продолжат получать ощутимый профит. Особенно интересны амбициозные планы в секторе СПГ.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍152❤14

#важно

🔝 Группа инвесторов, в которую могут войти Иван Таврин и Владимир Потанин, обсуждает выкуп Яндекса через единую структуру, представляющую их интересы - Forbes

Финальная схема реорганизации «Яндекса» почти готова, и покупателем российского бизнеса может стать некая единая структура, представляющая интересы санкционных и несанкционных инвесторов.

Таврин, вероятно, будет главным бенефициаром сделки.

Обсуждается передача «реального контроля» над «Яндексом» общей структуре, представляющей интересы «тщательно спрятанной» группы инвесторов.

Между участниками консорциума инвесторов планируется создать «сложный механизм взаимодействия, который будет транслироваться через общую структуру в «Яндекс».

Такое ощущение, что сделка все ближе и слухов все больше! Если верить им, то до конца года будет результат уже и котировки наверняка отреагируют. Ждем?

🔝 Производство стали в России в октябре 2023 года выросло на 9,5% по сравнению с аналогичным периодом 2022 года и составило 6,3 млн тонн, говорится в отчете World Steel Association. Всего за январь - октябрь 2023 года выпуск стали в стране возрос на 5,3%, до 6.35 млн тонн.

Согласно отчету, Китай в октябре произвел 79,1 млн тонн, что на 1,8% меньше, чем в октябре 2022 года, Индия - 12,1 млн тонн (рост на 15,1%). Выпуск стали в Японии в октябре вырос на 2,6% (до 7,5 млн тонн), а также увеличился в США - на 3,4% (до 6,8 млн тонн).

Любопытно, что мы практически сравнялись с США по этому показателю! Вообще, все больше факторов за то, что у металлургов все более менее хорошо!

🧐 В ближайшие годы на мировой рынок хлынет волна дополнительного СПГ, цены упадут где-то в 2025 году — глава МЭА Фатих Бирол

«В ближайшие годы на мировой рынок хлынет волна дополнительного сжиженного природного газа (СПГ), цены упадут где-то в 2025 году», — полагает глава МЭА Фатих Бирол. Он указал на то, что на рынок поступят огромные объемы СПГ из США и Катара.

В этой связи, по его оценке, поддержка со стороны государств новых проектов по производству природного газа будет большой ошибкой. «Тот, кто дальше инвестирует в новые газовые проекты, рискует впустую потратить свои деньги», — считает Бирол.

Что скажите? Нагнетает этот товарищ или дело говорит? Может не стоит инвестировать в Новатек, Газпром и Роснефть с этим прицелом? Или все таки помимо мощностей кратно возрастет и потребление?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🔝 Группа инвесторов, в которую могут войти Иван Таврин и Владимир Потанин, обсуждает выкуп Яндекса через единую структуру, представляющую их интересы - Forbes

Финальная схема реорганизации «Яндекса» почти готова, и покупателем российского бизнеса может стать некая единая структура, представляющая интересы санкционных и несанкционных инвесторов.

Таврин, вероятно, будет главным бенефициаром сделки.

Обсуждается передача «реального контроля» над «Яндексом» общей структуре, представляющей интересы «тщательно спрятанной» группы инвесторов.

Между участниками консорциума инвесторов планируется создать «сложный механизм взаимодействия, который будет транслироваться через общую структуру в «Яндекс».

Такое ощущение, что сделка все ближе и слухов все больше! Если верить им, то до конца года будет результат уже и котировки наверняка отреагируют. Ждем?

🔝 Производство стали в России в октябре 2023 года выросло на 9,5% по сравнению с аналогичным периодом 2022 года и составило 6,3 млн тонн, говорится в отчете World Steel Association. Всего за январь - октябрь 2023 года выпуск стали в стране возрос на 5,3%, до 6.35 млн тонн.

Согласно отчету, Китай в октябре произвел 79,1 млн тонн, что на 1,8% меньше, чем в октябре 2022 года, Индия - 12,1 млн тонн (рост на 15,1%). Выпуск стали в Японии в октябре вырос на 2,6% (до 7,5 млн тонн), а также увеличился в США - на 3,4% (до 6,8 млн тонн).

Любопытно, что мы практически сравнялись с США по этому показателю! Вообще, все больше факторов за то, что у металлургов все более менее хорошо!

🧐 В ближайшие годы на мировой рынок хлынет волна дополнительного СПГ, цены упадут где-то в 2025 году — глава МЭА Фатих Бирол

«В ближайшие годы на мировой рынок хлынет волна дополнительного сжиженного природного газа (СПГ), цены упадут где-то в 2025 году», — полагает глава МЭА Фатих Бирол. Он указал на то, что на рынок поступят огромные объемы СПГ из США и Катара.

В этой связи, по его оценке, поддержка со стороны государств новых проектов по производству природного газа будет большой ошибкой. «Тот, кто дальше инвестирует в новые газовые проекты, рискует впустую потратить свои деньги», — считает Бирол.

Что скажите? Нагнетает этот товарищ или дело говорит? Может не стоит инвестировать в Новатек, Газпром и Роснефть с этим прицелом? Или все таки помимо мощностей кратно возрастет и потребление?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍129❤5

⚡️В России бум IPO. Успех Астры хотят повторить многие, но не у всех это получается.

🔻Акции Хендерсона торгуются на 15% ниже цены размещения, ЕвроТанс на 8% ниже, только бумаги Южуралзолото вышедшего буквально на днях показывают не значительный рост +4% от цены размещения.

❕Впереди еще очень много событий! Сейчас уже известно о 5 предстоящих IPO:

1️⃣Калужский ликеро-водочный завод «Кристалл»

2️⃣Московская сеть ломбардов «Мосгорломбард»

3️⃣Совкомбанк

4️⃣Каршеринговый сервис «Делимобиль»

5️⃣IT-компании «Selectel»

💡Среди компаний, которые также планировали или заявляли о намерениях выйти на биржу, есть еще десяток известных имен.

ВкусВилл и Азбука Вкуса — розничные сети супермаркетов

Медси — сеть частных клиник

Рольф и Автодом — автодилеры

Сибур — нефтегазохимический холдинг

ЕвроХим — производитель удобрений

Инвитро — медицинская компания, специализирующаяся на лабораторной диагностике

Биннофарм Групп — фармацевтическая компания

Металлоинвест — горно-металлургический холдинг

AliExpress Россия — маркетплейс

Familia — сеть магазинов одежды

Степь — агрохолдинг

Иви — онлайн-кинотеатр

X5 Digital — онлайн-сервисы X5 Group по доставке продуктов

Group-IB — IT-компания из сферы кибербезопасности

❗️Российский рынок IPO трансформируется, основной спрос на нем теперь создают местные инвесторы, а не зарубежные фонды, как это было раньше. Многие компании спешат заработать на не опытных инвесторах, поэтому будьте готовы к ряду рисков, включая рыночную нестабильность, ограниченную информацию, недостаток исторических данных, низкую ликвидность, риск несоответствия ожиданий и риск концентрации. Важно провести тщательный анализ и оценку рисков перед принятием решения о вложении в IPO компании.

⁉️А какие из перечисленных компаний вы ждёте на IPO больше остальных и почему? Напишите в комментариях👇

🔻Акции Хендерсона торгуются на 15% ниже цены размещения, ЕвроТанс на 8% ниже, только бумаги Южуралзолото вышедшего буквально на днях показывают не значительный рост +4% от цены размещения.

❕Впереди еще очень много событий! Сейчас уже известно о 5 предстоящих IPO:

1️⃣Калужский ликеро-водочный завод «Кристалл»

2️⃣Московская сеть ломбардов «Мосгорломбард»

3️⃣Совкомбанк

4️⃣Каршеринговый сервис «Делимобиль»

5️⃣IT-компании «Selectel»

💡Среди компаний, которые также планировали или заявляли о намерениях выйти на биржу, есть еще десяток известных имен.

ВкусВилл и Азбука Вкуса — розничные сети супермаркетов

Медси — сеть частных клиник

Рольф и Автодом — автодилеры

Сибур — нефтегазохимический холдинг

ЕвроХим — производитель удобрений

Инвитро — медицинская компания, специализирующаяся на лабораторной диагностике

Биннофарм Групп — фармацевтическая компания

Металлоинвест — горно-металлургический холдинг

AliExpress Россия — маркетплейс

Familia — сеть магазинов одежды

Степь — агрохолдинг

Иви — онлайн-кинотеатр

X5 Digital — онлайн-сервисы X5 Group по доставке продуктов

Group-IB — IT-компания из сферы кибербезопасности

❗️Российский рынок IPO трансформируется, основной спрос на нем теперь создают местные инвесторы, а не зарубежные фонды, как это было раньше. Многие компании спешат заработать на не опытных инвесторах, поэтому будьте готовы к ряду рисков, включая рыночную нестабильность, ограниченную информацию, недостаток исторических данных, низкую ликвидность, риск несоответствия ожиданий и риск концентрации. Важно провести тщательный анализ и оценку рисков перед принятием решения о вложении в IPO компании.

⁉️А какие из перечисленных компаний вы ждёте на IPO больше остальных и почему? Напишите в комментариях👇

{kind=link}

👍80❤9👌2🕊2🐳1

#ИнвестИдеи

⚡️Магнит. Ждем.

💬По информации, которая появилась в сети, компания Магнит провела заседание Совета директоров, в повестке которого значилось рассмотрение рекомендации о выплате дивидендов за прошлый, 2022 год, и созыв собрания акционеров.

❗️Такой шаг стал возможен благодаря завершению компанией второго раунда выкупа акций с дисконтом у инвесторов нерезидентов.

Пока официальной информации от ритейлера нет, но сам факт такого заседания может многое сказать инвесторам.

Компания неплохо отчитывается по итогам последних кварталов, хотя темпы роста несколько снизились.

💡Спекулятивно заходить в бумагу не стоит. Это в данный момент достаточно опасно. Нельзя исключать и отказ Совета директоров компании от выплаты дивидендов, что будет воспринято рынком негативно.

‼️Инвесторам остаётся только ждать. В случае положительного решения по дивидендам, как мы не раз предполагали ранее, это может стать ещё одним мощным драйвером роста котировок одного из лидеров продуктового ритейла России.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

❓Какой размер дивидендов компания выплатит по вашему мнению? Напишите в комментариях👇

⚡️Магнит. Ждем.

💬По информации, которая появилась в сети, компания Магнит провела заседание Совета директоров, в повестке которого значилось рассмотрение рекомендации о выплате дивидендов за прошлый, 2022 год, и созыв собрания акционеров.

❗️Такой шаг стал возможен благодаря завершению компанией второго раунда выкупа акций с дисконтом у инвесторов нерезидентов.

Пока официальной информации от ритейлера нет, но сам факт такого заседания может многое сказать инвесторам.

Компания неплохо отчитывается по итогам последних кварталов, хотя темпы роста несколько снизились.

💡Спекулятивно заходить в бумагу не стоит. Это в данный момент достаточно опасно. Нельзя исключать и отказ Совета директоров компании от выплаты дивидендов, что будет воспринято рынком негативно.

‼️Инвесторам остаётся только ждать. В случае положительного решения по дивидендам, как мы не раз предполагали ранее, это может стать ещё одним мощным драйвером роста котировок одного из лидеров продуктового ритейла России.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

❓Какой размер дивидендов компания выплатит по вашему мнению? Напишите в комментариях👇

{kind=link}

👍123🔥44👎6👌5⚡3❤2🐳1

#ИнвестИдеи #Update

⚡️Банк ВТБ опубликовал финансовый отчёт за октябрь и 10 месяцев текущего года. Тезисы.

1️⃣Чистые операционные доходы до резервов составили 955,30 млрд. рублей за 10 месяцев и 88 млрд. рублей в октябре.

2️⃣Чистые процентные доходы в октябре - 64,10 млрд. рублей. За 10 месяцев - 634,9 млрд. рублей

3️⃣Чистые комиссионные доходы - 20,50 млрд. рублей. Чистые комиссионные доходы за 10 месяцев составили 178,70 млрд. рублей.

4️⃣Чистая прибыль - 26,80 млрд. рублей. Чистая прибыль за 10 месяцев - 402,80 млрд. рублей. Рентабельности капитала за 10 месяцев текущего года превысила 25%.

5️⃣Рост кредитного портфеля с начала года составил 19%.

6️⃣Банк увеличил резервирование. 22,30 млрд. рублей в октябре и 152,10 млрд. рублей в текущем году.

💡Банк показал нейтральный отчёт. С одной стороны, уверенные цифры по доходам и норме рентабельности, с другой, рост резервирования под возможные просрочки по кредитам, в частности, корпоративного блока.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Банк ВТБ прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Банк ВТБ опубликовал финансовый отчёт за октябрь и 10 месяцев текущего года. Тезисы.

1️⃣Чистые операционные доходы до резервов составили 955,30 млрд. рублей за 10 месяцев и 88 млрд. рублей в октябре.

2️⃣Чистые процентные доходы в октябре - 64,10 млрд. рублей. За 10 месяцев - 634,9 млрд. рублей

3️⃣Чистые комиссионные доходы - 20,50 млрд. рублей. Чистые комиссионные доходы за 10 месяцев составили 178,70 млрд. рублей.

4️⃣Чистая прибыль - 26,80 млрд. рублей. Чистая прибыль за 10 месяцев - 402,80 млрд. рублей. Рентабельности капитала за 10 месяцев текущего года превысила 25%.

5️⃣Рост кредитного портфеля с начала года составил 19%.

6️⃣Банк увеличил резервирование. 22,30 млрд. рублей в октябре и 152,10 млрд. рублей в текущем году.

💡Банк показал нейтральный отчёт. С одной стороны, уверенные цифры по доходам и норме рентабельности, с другой, рост резервирования под возможные просрочки по кредитам, в частности, корпоративного блока.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Банк ВТБ прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👎63🔥58👍32🐳4❤3👌3

#ИнвестИдеи

⚡️А вот и Магнит с хорошими новостями.

💬Совет директоров продуктового ритейлера рекомендовал выплатить дивиденды за 2022 год в размере 412,13 рублей на одну акцию.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 28 декабря.

❗️Мы говорили о возможных дивидендах Магнита за прошлые отчетные периоды, когда в них никто не верил. Осталось только утверждение акционерами.

Выплата дивидендов за прошлый год говорит об устойчивом финансовом положении компании с прицелом на дивиденды по итогам работы в текущем году.

❕Также Магнит сообщил о завершении второго раунда выкупа акций у инвесторов нерезидентов. Суммарно Магнит выкупил 29,70% своих акций. В рамках второго раунда выкуплено 7,80% акций. Магнит закрыл книгу заявок на 100%. Цена выкупа составила 2215 рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️А вот и Магнит с хорошими новостями.

💬Совет директоров продуктового ритейлера рекомендовал выплатить дивиденды за 2022 год в размере 412,13 рублей на одну акцию.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 28 декабря.

❗️Мы говорили о возможных дивидендах Магнита за прошлые отчетные периоды, когда в них никто не верил. Осталось только утверждение акционерами.

Выплата дивидендов за прошлый год говорит об устойчивом финансовом положении компании с прицелом на дивиденды по итогам работы в текущем году.

❕Также Магнит сообщил о завершении второго раунда выкупа акций у инвесторов нерезидентов. Суммарно Магнит выкупил 29,70% своих акций. В рамках второго раунда выкуплено 7,80% акций. Магнит закрыл книгу заявок на 100%. Цена выкупа составила 2215 рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

👍182🔥43👎31❤🔥5👌2❤1

#ИнвестИдеи

⚡️Газпром утвердил инвестиционную программу на 2024 год в размере 1,57 трлн. рублей. Неплохо.

Эта сумму примерно равна 18 млрд.$.

❕Газпром утверждает инвестиции исходя из текущей и прогнозируемой рыночной конъюнктуры и сохраняет пространство для денежного маневра.

🔻Инвестиционный бюджет на следующий год на 25% ниже бюджета на текущий год. Это оправдано, так как рыночные цены и поставки остаются под давлением, а новые масштабные стройки до конца не согласованы.

В контексте будущих затрат становятся понятны дивиденды Газпром нефти. Газпрому нужны деньги.

💡Есть и неожиданный позитив для инвесторов компании. Пониженный объем инвестиционной программы делает шансы на дивиденды Газпрома выше. Как такое может быть? Компания будет ждать момента для вложений, а пока может распределить часть денег среди акционеров, тем более, у дочерней компании Газпром нефть дела идут хорошо.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпром прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Газпром утвердил инвестиционную программу на 2024 год в размере 1,57 трлн. рублей. Неплохо.

Эта сумму примерно равна 18 млрд.$.

❕Газпром утверждает инвестиции исходя из текущей и прогнозируемой рыночной конъюнктуры и сохраняет пространство для денежного маневра.

🔻Инвестиционный бюджет на следующий год на 25% ниже бюджета на текущий год. Это оправдано, так как рыночные цены и поставки остаются под давлением, а новые масштабные стройки до конца не согласованы.

В контексте будущих затрат становятся понятны дивиденды Газпром нефти. Газпрому нужны деньги.

💡Есть и неожиданный позитив для инвесторов компании. Пониженный объем инвестиционной программы делает шансы на дивиденды Газпрома выше. Как такое может быть? Компания будет ждать момента для вложений, а пока может распределить часть денег среди акционеров, тем более, у дочерней компании Газпром нефть дела идут хорошо.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпром прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍160🔥55👎30❤8🐳5👌2

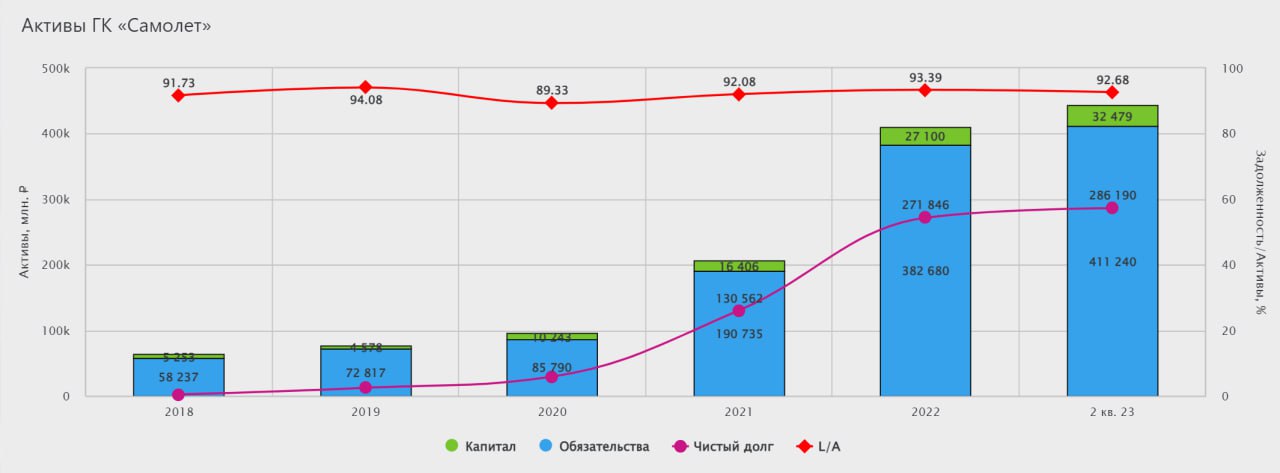

#ИнвестИдеи

✈️Акции компании Самолет фундаментально недооценены рынком в 3-4 раза. Такое мнение выразил глава компании Антон Елистратов.

Давайте разбираться.

💡Если опираться на прогнозы и планы самой компании доля правды в его словах есть.

1️⃣По прогнозу менеджмента только в следующем году бизнес компании может вырасти почти в два раза.

2️⃣По информации от главы Самолёта, бояться за программы льготной ипотеки не стоит, так как правительство России не заинтересовано в сильном и резком снижении объёма строительства. При этом, даже, если льготные программы ипотеки отменят, в ближайшее время будет организована поддержка населения властями в части приобретения жилья посредством других программ, дотаций и мер поддержки.

3️⃣Компания готова ко всему и сейчас настраивает свой бизнес под любое развитие событий.

4️⃣Самолёт приобретает участки земли на перспективу и уже сейчас является одним из самых крупных застройщиков со значительным земельным банком.

5️⃣IPO подразделения Самолет+ планируется в 2025 году. Через этот бизнес в 2023 году прошли сделки с недвижимостью на 1 трлн. рублей.

6️⃣Компания трансформирует свой финтех-бизнес в банк. По прогнозам, прибыль которого к 2028 году составит до 50 млрд. рублей.

7️⃣Самолёт активно монетизирует сопутствующие сервисы. Продажи мебели в текущем году составят 13 млрд. рублей, а в следующем по прогнозу компании продажи мебели будут уже 35 млрд. рублей.

8️⃣Программа обратного выкупа акций будет продлена поскольку менеджмент считает рыночную оценку компании заниженной.

💬По мнению Антона Елистратова, справедливая стоимость акций находится в диапазоне 12-16 тысяч рублей.

Много это или мало?

❗️В данный момент, такие цифры кажутся неоправданно завышенными, особенно учитывая жёсткую политику Центробанка, которая практически напрямую влияет на застройщиков через кредитование потребителей, но учитывая темпы роста компании и диверсификацию бизнеса, а также рост ликвидности в системе, такие цифры на горизонте нескольких лет при благоприятной экономической ситуации более чем возможны.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолет? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

✈️Акции компании Самолет фундаментально недооценены рынком в 3-4 раза. Такое мнение выразил глава компании Антон Елистратов.

Давайте разбираться.

💡Если опираться на прогнозы и планы самой компании доля правды в его словах есть.

1️⃣По прогнозу менеджмента только в следующем году бизнес компании может вырасти почти в два раза.

2️⃣По информации от главы Самолёта, бояться за программы льготной ипотеки не стоит, так как правительство России не заинтересовано в сильном и резком снижении объёма строительства. При этом, даже, если льготные программы ипотеки отменят, в ближайшее время будет организована поддержка населения властями в части приобретения жилья посредством других программ, дотаций и мер поддержки.

3️⃣Компания готова ко всему и сейчас настраивает свой бизнес под любое развитие событий.

4️⃣Самолёт приобретает участки земли на перспективу и уже сейчас является одним из самых крупных застройщиков со значительным земельным банком.

5️⃣IPO подразделения Самолет+ планируется в 2025 году. Через этот бизнес в 2023 году прошли сделки с недвижимостью на 1 трлн. рублей.

6️⃣Компания трансформирует свой финтех-бизнес в банк. По прогнозам, прибыль которого к 2028 году составит до 50 млрд. рублей.

7️⃣Самолёт активно монетизирует сопутствующие сервисы. Продажи мебели в текущем году составят 13 млрд. рублей, а в следующем по прогнозу компании продажи мебели будут уже 35 млрд. рублей.

8️⃣Программа обратного выкупа акций будет продлена поскольку менеджмент считает рыночную оценку компании заниженной.

💬По мнению Антона Елистратова, справедливая стоимость акций находится в диапазоне 12-16 тысяч рублей.

Много это или мало?

❗️В данный момент, такие цифры кажутся неоправданно завышенными, особенно учитывая жёсткую политику Центробанка, которая практически напрямую влияет на застройщиков через кредитование потребителей, но учитывая темпы роста компании и диверсификацию бизнеса, а также рост ликвидности в системе, такие цифры на горизонте нескольких лет при благоприятной экономической ситуации более чем возможны.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолет? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥120👍64❤52👎14🤩2🐳2👏1

#ИнвестИдеи

⚡️Компания Positive Technologies провела день инвестора. Что мы на нем узнали?

1️⃣ Компания подтвердила прогноз по объему отгрузок на текущий год около 25 млрд. рублей, что подчеркивает сильные ожидания от текущего, традиционно сильного квартала.

2️⃣В 2024 году по прогнозам менеджмента, отгрузки могут быть в диапазоне 40-50 млрд. рублей, что предполагает рост на 60-100% год к году.

3️⃣ В 2025 году отгрузки могут вырасти еще на 75-150% год к году до 70-100 млрд. рублей. Такой сильный рост отгрузок будет обусловлен положительной динамикой прироста новых клиентов на фоне продолжающегося активного замещения иностранных решений, а также заметного увеличения продаж новых продуктов.

4️⃣На следующий год компания готовит ряд новых технологических продуктов: межсетевой экран следующего поколения, программное обеспечение по автоматическому обнаружению злоумышленников и непрерывному мониторингу уровня защищенности инфраструктуры, а также защита веб-приложений, конечных устройств и защита инфраструктуры гибридного облака.

5️⃣ У компании амбициозные планы по международной экспансии, прежде всего, в дружественных странах. По оценкам менеджмента, уже в 2024 году доля продаж за пределами России может составить несколько процентов от общего объема отгрузок, а 5-6 продуктов компании уже готовы к продажам за рубежом.

6️⃣ Несмотря на дальнейшее увеличение инвестиций в развитие бизнеса, Positive Technologies планирует сохранять рентабельность чистой прибыли без учета капитализации расходов (NIC) на уровне 30% и выше.

7️⃣ Компания прогнозирует рост числа новых клиентов в следующем году почти на 74%.

💡Планы у компании грандиозные. При их реализации, переоценка акций может не заставить себя долго ждать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Positive Technologies? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Positive Technologies провела день инвестора. Что мы на нем узнали?

1️⃣ Компания подтвердила прогноз по объему отгрузок на текущий год около 25 млрд. рублей, что подчеркивает сильные ожидания от текущего, традиционно сильного квартала.

2️⃣В 2024 году по прогнозам менеджмента, отгрузки могут быть в диапазоне 40-50 млрд. рублей, что предполагает рост на 60-100% год к году.

3️⃣ В 2025 году отгрузки могут вырасти еще на 75-150% год к году до 70-100 млрд. рублей. Такой сильный рост отгрузок будет обусловлен положительной динамикой прироста новых клиентов на фоне продолжающегося активного замещения иностранных решений, а также заметного увеличения продаж новых продуктов.

4️⃣На следующий год компания готовит ряд новых технологических продуктов: межсетевой экран следующего поколения, программное обеспечение по автоматическому обнаружению злоумышленников и непрерывному мониторингу уровня защищенности инфраструктуры, а также защита веб-приложений, конечных устройств и защита инфраструктуры гибридного облака.

5️⃣ У компании амбициозные планы по международной экспансии, прежде всего, в дружественных странах. По оценкам менеджмента, уже в 2024 году доля продаж за пределами России может составить несколько процентов от общего объема отгрузок, а 5-6 продуктов компании уже готовы к продажам за рубежом.

6️⃣ Несмотря на дальнейшее увеличение инвестиций в развитие бизнеса, Positive Technologies планирует сохранять рентабельность чистой прибыли без учета капитализации расходов (NIC) на уровне 30% и выше.

7️⃣ Компания прогнозирует рост числа новых клиентов в следующем году почти на 74%.

💡Планы у компании грандиозные. При их реализации, переоценка акций может не заставить себя долго ждать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Positive Technologies? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍100🔥55❤45👎12

#Видео #ИнвестИдеи

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу:

👉 https://youtu.be/pB04f4O4K78

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

TCSG -3400, VTBR – 0.0241, MGNT-5900, GAZP-161

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу:

👉 https://youtu.be/pB04f4O4K78

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍61⚡8🏆5❤3🔥3🐳1

#ИнвестИдеи

⚡️Приближается конец года и уже пора делать прогнозы по дивидендам на следующий год.

💡Компания, которая в следующем году может стать дивидендным рекордсменом на российском фондовом рынке - Сургутнефтегаз (привилегированные акции).

На что стоит обратить внимание?

1️⃣Стоимость бочки нефти хоть и просела в последнее время, среднее значение цены в течение года оставалось на достаточно высоком уровне. Не забудем и о значительном сокращении дисконта на российский сорт нефти.

2️⃣Рубль превышал в паре с долларом США отметку в 100 рублей, но после скоординированной работы властей и экспортеров, откатился от этой отметки. Напомним, курс рубля для последующей оценки дивидендных выплат нефтяником берется в расчет на конец года.

3️⃣Спрос на нефть и поставки остаются стабильными даже несмотря на продолжающуюся тенденцию по закрытости компании.

Что в итоге?

🔥Компания Сургутнефтегаз на основании комплекса позитивных факторов может принять решение о рекордных дивидендах за текущий год, которые превысят 20% годовых, хотя последнее укрепление рубля снизило ожидаемую доходность "валютной кубышки". При этом, есть факт, который является одновременно и риском и возможностью. Риск повторения низких дивидендов за 2022 год, а возможность заключается в своеобразной повышенной компенсации для акционеров за прошлые отчетные периоды.

❗️Котировки привилегированных акций Сургутнефтегаза могут скорректироваться и перейти в боковик в ожидании информации от компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаза? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Приближается конец года и уже пора делать прогнозы по дивидендам на следующий год.

💡Компания, которая в следующем году может стать дивидендным рекордсменом на российском фондовом рынке - Сургутнефтегаз (привилегированные акции).

На что стоит обратить внимание?

1️⃣Стоимость бочки нефти хоть и просела в последнее время, среднее значение цены в течение года оставалось на достаточно высоком уровне. Не забудем и о значительном сокращении дисконта на российский сорт нефти.

2️⃣Рубль превышал в паре с долларом США отметку в 100 рублей, но после скоординированной работы властей и экспортеров, откатился от этой отметки. Напомним, курс рубля для последующей оценки дивидендных выплат нефтяником берется в расчет на конец года.

3️⃣Спрос на нефть и поставки остаются стабильными даже несмотря на продолжающуюся тенденцию по закрытости компании.

Что в итоге?

🔥Компания Сургутнефтегаз на основании комплекса позитивных факторов может принять решение о рекордных дивидендах за текущий год, которые превысят 20% годовых, хотя последнее укрепление рубля снизило ожидаемую доходность "валютной кубышки". При этом, есть факт, который является одновременно и риском и возможностью. Риск повторения низких дивидендов за 2022 год, а возможность заключается в своеобразной повышенной компенсации для акционеров за прошлые отчетные периоды.

❗️Котировки привилегированных акций Сургутнефтегаза могут скорректироваться и перейти в боковик в ожидании информации от компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаза? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥139❤70👍55👎14

#КурсВалют

⚡️Российская валюта после периода значительного укрепления перешла в локальный боковик. Баланс на валютном рынке установился в диапазоне 85-90 рублей за доллар США, ранее обозначенном финансовыми властями.

Для этого есть несколько оснований.

1️⃣Доллар США ожидает смягчения денежно-кредитной политики американского Центробанка, а это позитив для других валют в валютной паре с долларом.

2️⃣Высокая инфляция в России сохраняется и, что ещё более важно, инфляционные ожидания населения и бизнеса остаются на высоких значениях. Представители Банка России прямо заявляют о возможном дальнейшем повышении ключевой ставки, что является поддерживающим фактором для рубля.

3️⃣Нефть находится под давлением, но наш валютный рынок по-прежнему не реагирует на изменения цен на сырьевых рынках. Ближайшая встреча представителей ОПЕК+ вряд ли повлияет на ситуацию.

4️⃣ В центре внимания валютного рынка возврат валютной выручки и продажа ее на внутреннем рынке экспортерами. Мы не раз слышали от представителей финансовых ведомств информацию о том, что в этом аспекте есть запас прочности. Банк России был против, но этот фактор действительно позволил стабилизировать курс рубля.

❗️Даже несмотря на то, что в обменном курсе может быть краткосрочный отскок, текущая ситуация указывает на локальную силу рубля. При этом, долгосрочно мы сохраняем свой взгляд по продолжению плавной девальвации национальной валюты.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Российская валюта после периода значительного укрепления перешла в локальный боковик. Баланс на валютном рынке установился в диапазоне 85-90 рублей за доллар США, ранее обозначенном финансовыми властями.

Для этого есть несколько оснований.

1️⃣Доллар США ожидает смягчения денежно-кредитной политики американского Центробанка, а это позитив для других валют в валютной паре с долларом.

2️⃣Высокая инфляция в России сохраняется и, что ещё более важно, инфляционные ожидания населения и бизнеса остаются на высоких значениях. Представители Банка России прямо заявляют о возможном дальнейшем повышении ключевой ставки, что является поддерживающим фактором для рубля.

3️⃣Нефть находится под давлением, но наш валютный рынок по-прежнему не реагирует на изменения цен на сырьевых рынках. Ближайшая встреча представителей ОПЕК+ вряд ли повлияет на ситуацию.

4️⃣ В центре внимания валютного рынка возврат валютной выручки и продажа ее на внутреннем рынке экспортерами. Мы не раз слышали от представителей финансовых ведомств информацию о том, что в этом аспекте есть запас прочности. Банк России был против, но этот фактор действительно позволил стабилизировать курс рубля.

❗️Даже несмотря на то, что в обменном курсе может быть краткосрочный отскок, текущая ситуация указывает на локальную силу рубля. При этом, долгосрочно мы сохраняем свой взгляд по продолжению плавной девальвации национальной валюты.

Не рекомендация!

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎79👍53🔥21🕊4❤3👌1

#важно

🤝 ОПЕК+ приблизилась к компромиссу с африканскими производителями нефти по уровням добычи до 2024 года, сообщили Рейтер три источника в ОПЕК +, после того как разногласия по этим целям вынудили группу нефтедобывающих стран отложить ключевую встречу.

Члены ОПЕК Ангола и Нигерия стремились к более высокому уровню добычи нефти.

Перенос заседания Организации стран-экспортеров нефти и таких союзников, известной как ОПЕК +, с 26 на 30 ноября привел к резкому снижению цен на нефть.

В четверг ОПЕК заявила, что встреча будет проведена виртуально.

Один из источников, говоривший на условиях анонимности, сказал, что он «с уверенностью на 99%» уверен, что ОПЕК + сможет достичь соглашения 30 ноября.

Именно эта недоговорённость сильно давила на котировки нефти в последнее время! Как я много раз говорил, они будут всеми силами держать дорогую нефть.

ПАО «ИНАРКТИКА» сегодня объявило о начале вторичного публичного предложения (SPO) акций на Московской бирже

Сбор заявок на участие в SPO пройдет с 23 по 29 ноября 2023 года включительно, но по решению продающих акционеров может быть завершен досрочно. Продающими акционерами выступят ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест». Они предложат рынку пакет обыкновенных акций компании в размере 3,3 млн штук, что составляет 4% от общего количества акций Инарктики. Инвесторы, которые примут участие в SPO, получат опцион на покупку дополнительных акций через шесть месяцев.

Прошу обратить внимание, какая благородная цель: Компания Инарктика проводит SPO с целью повысить free-float до 18% и претендовать на вхождение в индекс Московской Биржи! - заявил глава компании!

Кто-то учувствует в SPO? Что скажите, предлагаю обсудить!

🔝 СД Софтлайна утвердил стратегию развития до 2030г, направленную на укрепление лидерских позиций

В числе основных приоритетов Группы на горизонте до 2030 года:

▫️ укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнера первого выбора для ИТ-вендоров на российском рынке;

▫️ развитие ИТ-услуг, услуг информационной безопасности и облачных сервисов;

▫️ опережающий рост и обеспечение лидерских позиций в новых бизнесах по разработке ИТ-решений;

▫️ выход на международные рынки;

▫️ реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг;

▫️ повышение эффективности, рост EBITDA и стоимости бизнеса;

▫️ обеспечение устойчивого финансового положения и дивидендного потока.

Что думаете на счет компании Софтлайн? Тоже предлагаю обсудить с вами их план! Звучит весьма неплохо!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🤝 ОПЕК+ приблизилась к компромиссу с африканскими производителями нефти по уровням добычи до 2024 года, сообщили Рейтер три источника в ОПЕК +, после того как разногласия по этим целям вынудили группу нефтедобывающих стран отложить ключевую встречу.

Члены ОПЕК Ангола и Нигерия стремились к более высокому уровню добычи нефти.

Перенос заседания Организации стран-экспортеров нефти и таких союзников, известной как ОПЕК +, с 26 на 30 ноября привел к резкому снижению цен на нефть.

В четверг ОПЕК заявила, что встреча будет проведена виртуально.

Один из источников, говоривший на условиях анонимности, сказал, что он «с уверенностью на 99%» уверен, что ОПЕК + сможет достичь соглашения 30 ноября.

Именно эта недоговорённость сильно давила на котировки нефти в последнее время! Как я много раз говорил, они будут всеми силами держать дорогую нефть.

ПАО «ИНАРКТИКА» сегодня объявило о начале вторичного публичного предложения (SPO) акций на Московской бирже

Сбор заявок на участие в SPO пройдет с 23 по 29 ноября 2023 года включительно, но по решению продающих акционеров может быть завершен досрочно. Продающими акционерами выступят ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест». Они предложат рынку пакет обыкновенных акций компании в размере 3,3 млн штук, что составляет 4% от общего количества акций Инарктики. Инвесторы, которые примут участие в SPO, получат опцион на покупку дополнительных акций через шесть месяцев.

Прошу обратить внимание, какая благородная цель: Компания Инарктика проводит SPO с целью повысить free-float до 18% и претендовать на вхождение в индекс Московской Биржи! - заявил глава компании!

Кто-то учувствует в SPO? Что скажите, предлагаю обсудить!

🔝 СД Софтлайна утвердил стратегию развития до 2030г, направленную на укрепление лидерских позиций

В числе основных приоритетов Группы на горизонте до 2030 года:

▫️ укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнера первого выбора для ИТ-вендоров на российском рынке;

▫️ развитие ИТ-услуг, услуг информационной безопасности и облачных сервисов;

▫️ опережающий рост и обеспечение лидерских позиций в новых бизнесах по разработке ИТ-решений;

▫️ выход на международные рынки;

▫️ реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг;

▫️ повышение эффективности, рост EBITDA и стоимости бизнеса;

▫️ обеспечение устойчивого финансового положения и дивидендного потока.

Что думаете на счет компании Софтлайн? Тоже предлагаю обсудить с вами их план! Звучит весьма неплохо!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍126⚡7❤3👌2🏆2🎉1🐳1

#ИнвестИдеи #Update

⚡️Компания Селигдар опубликовала финансовые результаты по МСФО за третий квартал и 9 месяцев 2023 года.

1️⃣ Выручка за квартал - 16,20 млрд. рублей. Рост на 77% год к году. Выручка за 9 месяцев - 37,15 млрд. рублей. Рост на 80% год к году.

2️⃣ Выручка от реализации металлов отличных от золота осталась на уровне прошлого года из-за неустойчивости цен на глобальных рынках. Снижение цен Селигдару удалось сгладить ростом производства и продаж.

3️⃣ Убыток в третьем квартале составил 1,70 млрд. рублей, на уровне прошлого года. Убыток за три квартала составил 8,96 млрд. рублей. Убыток вызван бухгалтерской переоценкой обязательств в золоте и валютных активах на фоне ослабления рубля. Прибыль за вычетом курсовых разниц за 9 месяцев составила 3,54 млрд. рублей по сравнению с убытком в 696 млн. рублей год назад.

❗️Рост цен на золото, девальвация рубля, а также рост производства и продаж на руку компании. Стоимость продажи золота в рублях растет. Убыток получен в рамках разовой бухгалтерской курсовой переоценки.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдара? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Селигдар опубликовала финансовые результаты по МСФО за третий квартал и 9 месяцев 2023 года.

1️⃣ Выручка за квартал - 16,20 млрд. рублей. Рост на 77% год к году. Выручка за 9 месяцев - 37,15 млрд. рублей. Рост на 80% год к году.

2️⃣ Выручка от реализации металлов отличных от золота осталась на уровне прошлого года из-за неустойчивости цен на глобальных рынках. Снижение цен Селигдару удалось сгладить ростом производства и продаж.

3️⃣ Убыток в третьем квартале составил 1,70 млрд. рублей, на уровне прошлого года. Убыток за три квартала составил 8,96 млрд. рублей. Убыток вызван бухгалтерской переоценкой обязательств в золоте и валютных активах на фоне ослабления рубля. Прибыль за вычетом курсовых разниц за 9 месяцев составила 3,54 млрд. рублей по сравнению с убытком в 696 млн. рублей год назад.

❗️Рост цен на золото, девальвация рубля, а также рост производства и продаж на руку компании. Стоимость продажи золота в рублях растет. Убыток получен в рамках разовой бухгалтерской курсовой переоценки.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдара? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍65🔥61❤51👎7⚡1🐳1

#ИнвестИдеи

⚡️Широкому боковику в котировках акций Газпрома уже больше года. Все плохое, что могло быть уже заложено в цене, а что может быть хорошего?

1️⃣Локальный рост котировок может быть вызван ростом цен на газ и сохранением долгосрочного тренда по ослаблению рубля.

2️⃣Не стоит забывать о неочевидном сейчас факторе нормализации геополитической ситуации и росте объемов поставок газа в Европу.

3️⃣Мы недавно писали об инвестиционной программе Газпрома на следующий год. Газовый гигант сознательно придерживает деньги. Это может быть обусловлено, во-первых ожиданием согласования строительства новых газопроводов, во-вторых, подготовкой к потенциальной выплате дивидендов, в которых заинтересовано государство. За дивиденды Газпрома и значительные поступления от дочерних компаний.

4️⃣Развитие действующих и запуск новых проектов по производству сжиженного природного газа на долгосрочную перспективу.

5️⃣Самый главный позитив может появиться в следующем году. Конечно, речь об увеличении поставок в Китай и подписании соглашения по строительству мегапроекта Сила Сибири 2.

Что в итоге?

❗️Акции Газпрома стоят дешево. Значительная часть негатива уже в цене. Минимальный позитив может локально поднять цену, а вот общее улучшение ситуации приведет к значительной переоценке. Риски всем известны и боковик в котировках акций может продолжиться, но здесь ставка на дивиденды, которые могут скрасить ожидание инвесторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Широкому боковику в котировках акций Газпрома уже больше года. Все плохое, что могло быть уже заложено в цене, а что может быть хорошего?

1️⃣Локальный рост котировок может быть вызван ростом цен на газ и сохранением долгосрочного тренда по ослаблению рубля.

2️⃣Не стоит забывать о неочевидном сейчас факторе нормализации геополитической ситуации и росте объемов поставок газа в Европу.

3️⃣Мы недавно писали об инвестиционной программе Газпрома на следующий год. Газовый гигант сознательно придерживает деньги. Это может быть обусловлено, во-первых ожиданием согласования строительства новых газопроводов, во-вторых, подготовкой к потенциальной выплате дивидендов, в которых заинтересовано государство. За дивиденды Газпрома и значительные поступления от дочерних компаний.

4️⃣Развитие действующих и запуск новых проектов по производству сжиженного природного газа на долгосрочную перспективу.

5️⃣Самый главный позитив может появиться в следующем году. Конечно, речь об увеличении поставок в Китай и подписании соглашения по строительству мегапроекта Сила Сибири 2.

Что в итоге?

❗️Акции Газпрома стоят дешево. Значительная часть негатива уже в цене. Минимальный позитив может локально поднять цену, а вот общее улучшение ситуации приведет к значительной переоценке. Риски всем известны и боковик в котировках акций может продолжиться, но здесь ставка на дивиденды, которые могут скрасить ожидание инвесторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпрома? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍124❤109🔥60👎20👌4🏆3🕊1🐳1

#ИнвестИдеи

⚡️Президент призвал банкиров не торопить Центробанк со смягчением денежно-кредитной политики.

Что это значит?

Инфляционные ожидания остаются на высоком уровне и Банк России намерен продолжить повышение ключевой ставки ради достижения своей цели по инфляции на следующий год в 4%. Рост ключевой ставки и продолжительная жёсткая политика регулятора на руку Московской бирже.

1️⃣Высокая процентная ставка напрямую влияет на процентные доходы площадки, так как на остатки по клиентским счетам начисляются повышенные проценты.

2️⃣Ещё один очевидный момент: испуг прошлого года прошел по всей видимости окончательно и инвесторы добавляют оборотов рынкам Московской биржи на ежемесячной основе.

3️⃣Из неочевидного. По всей видимости дела у единственного конкурента - СПБ Биржи совсем плохи, а это значит финансовые и инвестиционные потоки перейдут к Мосбирже, окончательно оформив ее статус монополиста.

❗️Мы сохраняем позитивный взгляд на позиции и будущие перспективы роста компании. Гибкая комиссионная политика площадки вместе с потенциальным расширением продуктовой линейки может привести к росту финансовых показателей в среднесроке.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Московской бирже прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Президент призвал банкиров не торопить Центробанк со смягчением денежно-кредитной политики.

Что это значит?

Инфляционные ожидания остаются на высоком уровне и Банк России намерен продолжить повышение ключевой ставки ради достижения своей цели по инфляции на следующий год в 4%. Рост ключевой ставки и продолжительная жёсткая политика регулятора на руку Московской бирже.

1️⃣Высокая процентная ставка напрямую влияет на процентные доходы площадки, так как на остатки по клиентским счетам начисляются повышенные проценты.

2️⃣Ещё один очевидный момент: испуг прошлого года прошел по всей видимости окончательно и инвесторы добавляют оборотов рынкам Московской биржи на ежемесячной основе.

3️⃣Из неочевидного. По всей видимости дела у единственного конкурента - СПБ Биржи совсем плохи, а это значит финансовые и инвестиционные потоки перейдут к Мосбирже, окончательно оформив ее статус монополиста.

❗️Мы сохраняем позитивный взгляд на позиции и будущие перспективы роста компании. Гибкая комиссионная политика площадки вместе с потенциальным расширением продуктовой линейки может привести к росту финансовых показателей в среднесроке.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Московской бирже прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍105🔥34👎13❤6👌3🐳1

#ИнвестИдеи

⚡️Мы прогнозирует, что текущий квартал окажется успешным для продуктовых и непродовольственных ритейлеров.

💪Четвертый квартал является традиционно сильным для ритейла. Во-первых, сезон ноябрьских распродаж, во-вторых, декабрьские покупки подарков, в-третьих, у населения осталась привычка некоторые категории товаров покупать впрок. В-четвёртых, рост инфляции подталкивает к покупкам сейчас, пока товары не подорожали.

🛍Покупкам способствует и улучшение общеэкономический ситуации. На текущий год прогнозировалось спад российской экономики, а к концу года некоторые прогнозы оценивают ее рост в 3%.

💡Фаворитами остаются компании Магнит и X5 в продуктовом ритейле и компания Ozon в онлайн торговле непродовольственными товарами.

Помимо вышеперечисленных факторов, у компаний есть свои внутренние специфические драйверы роста.

1️⃣Компания Магнит завершила второй раунд обратного выкупа собственных акций с дисконтом у инвесторов нерезидентов, а Совет директоров рекомендовал дивиденды за прошлый год.

2️⃣Компания X5 радует инвесторов темпами роста финансовых показателей, а также развитием бизнеса. Процесс редомициляции сложный, но по заявлениям представителей компании работа ведётся. При удачном стечении обстоятельств, инвесторы могут увидеть дивиденды от X5 уже в следующем году.

3️⃣Компания Ozon направляет деньги на увеличение доли и завоевание рынка онлайн коммерции. Ozon в числе компаний, которые готовят почву для переезда. Также у Ozon неплохая репутация среди партнёров и потребителей. Компания не была замечена в громких скандалах.

❗️А риски есть?

Да, как и везде. Если Центробанк прибьет инфляцию и экономический рост к земле своей жёсткой денежно-кредитной политикой, ритейлу в следующем календарном году может быть сложнее показывать текущие темпы роста.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ритейлеров? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Мы прогнозирует, что текущий квартал окажется успешным для продуктовых и непродовольственных ритейлеров.

💪Четвертый квартал является традиционно сильным для ритейла. Во-первых, сезон ноябрьских распродаж, во-вторых, декабрьские покупки подарков, в-третьих, у населения осталась привычка некоторые категории товаров покупать впрок. В-четвёртых, рост инфляции подталкивает к покупкам сейчас, пока товары не подорожали.

🛍Покупкам способствует и улучшение общеэкономический ситуации. На текущий год прогнозировалось спад российской экономики, а к концу года некоторые прогнозы оценивают ее рост в 3%.

💡Фаворитами остаются компании Магнит и X5 в продуктовом ритейле и компания Ozon в онлайн торговле непродовольственными товарами.

Помимо вышеперечисленных факторов, у компаний есть свои внутренние специфические драйверы роста.

1️⃣Компания Магнит завершила второй раунд обратного выкупа собственных акций с дисконтом у инвесторов нерезидентов, а Совет директоров рекомендовал дивиденды за прошлый год.

2️⃣Компания X5 радует инвесторов темпами роста финансовых показателей, а также развитием бизнеса. Процесс редомициляции сложный, но по заявлениям представителей компании работа ведётся. При удачном стечении обстоятельств, инвесторы могут увидеть дивиденды от X5 уже в следующем году.

3️⃣Компания Ozon направляет деньги на увеличение доли и завоевание рынка онлайн коммерции. Ozon в числе компаний, которые готовят почву для переезда. Также у Ozon неплохая репутация среди партнёров и потребителей. Компания не была замечена в громких скандалах.

❗️А риски есть?

Да, как и везде. Если Центробанк прибьет инфляцию и экономический рост к земле своей жёсткой денежно-кредитной политикой, ритейлу в следующем календарном году может быть сложнее показывать текущие темпы роста.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ритейлеров? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤82👍64🔥36🐳9