#ИнвестИдеи

⚡️13 ноября финансовые показатели по МСФО за третий квартал должна представить компания Московская биржа. Мы ждём уверенных цифр отчётности.

1️⃣На фоне роста ключевой ставки Центробанка, процентные доходы должны показать существенный рост.

2️⃣Рост комиссионных доходов также должен быть хорошим из-за роста год к году объемов торгов на всех рынках биржи, в том числе, на высокомаржинальном фондовом рынке.

3️⃣Чистая прибыль может обновить рекорд из-за комбинации положительных факторов для площадки.

4️⃣Компания может озвучить дальнейшие планы на 2024 год по продуктам, дивидендам, а также по влиянию на бизнес удержания ключевой ставки Банком России длительный период времени.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Московской биржи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️13 ноября финансовые показатели по МСФО за третий квартал должна представить компания Московская биржа. Мы ждём уверенных цифр отчётности.

1️⃣На фоне роста ключевой ставки Центробанка, процентные доходы должны показать существенный рост.

2️⃣Рост комиссионных доходов также должен быть хорошим из-за роста год к году объемов торгов на всех рынках биржи, в том числе, на высокомаржинальном фондовом рынке.

3️⃣Чистая прибыль может обновить рекорд из-за комбинации положительных факторов для площадки.

4️⃣Компания может озвучить дальнейшие планы на 2024 год по продуктам, дивидендам, а также по влиянию на бизнес удержания ключевой ставки Банком России длительный период времени.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Московской биржи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥106❤44👍40❤🔥20👎10🤩4👌2🍾1

#ИнвестИдеи

⚡️17 октября Государственная дума приняла в первом чтении законопроект, который повышает налог на добычу полезных ископаемых (НДПИ) на газ в России с 1 января 2024 года до конца 2026 года в связи с индексацией оптовых цен на газ и изъятием дополнительных доходов в федеральный бюджет.

💬Глава комитета Государственной думы по энергетике Павел Завальный в ходе заседания парламентского комитета по бюджету и налогам, на котором рассматривался вопрос роста налога на добычу полезных ископаемых на газовый конденсат концерна Газпром, сообщил, что расчетные убытки газового гиганта в 2025 году могут достигнуть 1 трлн. рублей из-за роста налогов, снижения выручки от экспорта и обязательств по газификации.

❗️Мы с таким мнением главы комитета не согласны и вот почему.

1️⃣У Павла Запального на руках прогнозные цифры по экспорту газа и ценам на газ. От себя заметим, предсказать эти показатели на месяц-два практически невозможно, что уж говорить о прогнозе на 2 года вперед.

2️⃣Введение дополнительной налоговой нагрузки действительно может повлиять на финансовые итоги работы компании Газпром, но эта мера, во-первых, может быть временной, во-вторых, может быть компенсирована в других аспектах работы компании.

Отрадно, что парламентарий заботиться о финансовых показателях и положении компании, лоббируя ее интересы но, по нашему мнению, он намеренно сгущает краски.

💬Павел Завальный говорит о снижении выручки компании, как о свершившемся факте. Такой подход считаем субъективным и сугубо прогнозным.

⁉️Да, у Газпрома непростая ситуация, но поставки идут даже в недружественные страны через третьи страны и компании. Российский газ закупают дружественные страны и партнёры. Цена на спотовый газ держится на достаточно высоком уровне. Газпром проводит серию встреч и бизнес-контактов по расширению диверсификации бизнеса и ждёт решения Китая по Силе Сибири 2. По нашему мнению, негативный эффект для компании возможен, но учитывая сложность прогнозов финансовых потоков не стоит заранее негативно оценивать перспективы компании.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпрома прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️17 октября Государственная дума приняла в первом чтении законопроект, который повышает налог на добычу полезных ископаемых (НДПИ) на газ в России с 1 января 2024 года до конца 2026 года в связи с индексацией оптовых цен на газ и изъятием дополнительных доходов в федеральный бюджет.

💬Глава комитета Государственной думы по энергетике Павел Завальный в ходе заседания парламентского комитета по бюджету и налогам, на котором рассматривался вопрос роста налога на добычу полезных ископаемых на газовый конденсат концерна Газпром, сообщил, что расчетные убытки газового гиганта в 2025 году могут достигнуть 1 трлн. рублей из-за роста налогов, снижения выручки от экспорта и обязательств по газификации.

❗️Мы с таким мнением главы комитета не согласны и вот почему.

1️⃣У Павла Запального на руках прогнозные цифры по экспорту газа и ценам на газ. От себя заметим, предсказать эти показатели на месяц-два практически невозможно, что уж говорить о прогнозе на 2 года вперед.

2️⃣Введение дополнительной налоговой нагрузки действительно может повлиять на финансовые итоги работы компании Газпром, но эта мера, во-первых, может быть временной, во-вторых, может быть компенсирована в других аспектах работы компании.

Отрадно, что парламентарий заботиться о финансовых показателях и положении компании, лоббируя ее интересы но, по нашему мнению, он намеренно сгущает краски.

💬Павел Завальный говорит о снижении выручки компании, как о свершившемся факте. Такой подход считаем субъективным и сугубо прогнозным.

⁉️Да, у Газпрома непростая ситуация, но поставки идут даже в недружественные страны через третьи страны и компании. Российский газ закупают дружественные страны и партнёры. Цена на спотовый газ держится на достаточно высоком уровне. Газпром проводит серию встреч и бизнес-контактов по расширению диверсификации бизнеса и ждёт решения Китая по Силе Сибири 2. По нашему мнению, негативный эффект для компании возможен, но учитывая сложность прогнозов финансовых потоков не стоит заранее негативно оценивать перспективы компании.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпрома прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍154👎74🔥74❤3🎉1🙏1👌1

#Видео #ИнвестИдеи

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: 👉 https://youtu.be/q0sp7EG8mhs

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: 👉 https://youtu.be/q0sp7EG8mhs

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍60❤1

#ИнвестИдеи

⚡️Лесопромышленный холдинг Сегежа должен опубликовать финансовые результаты по МСФО за третий квартал 13 ноября. Прогнозировать результаты достаточно сложно, но мы ждём новых данных, чтобы определить динамику финансовых показателей. Возможно, компания прошла дно цикла и в отчёте могут появиться первые признаки восстановления.

🔻Неблагоприятная ценовая конъюнктура на продукцию, а также проблемы с логистикой по-прежнему негативно влияют на компанию.

❌Помимо ограничений на саму Сегежу, недавно добавились блокирующие санкции Министерства финансов США на головную компанию АФК Система, а также ее дочерние компании, доля в которых АФК составляет более 50%. Под это условие попадает Сегежа. И не столько страшны сами санкции, сколько отказ партнёров от сделок и расчетов из-за страха вторичных санкций. Менеджмент Сегежи может прокомментировать влияние новых ограничений.

❗️Также важно узнать из отчёта текущую долговую нагрузку компании в контексте увеличения ключевой ставки Банком России.

💬Также менеджмент может озвучить стратегию дальнейших капитальных вложений по которой станет понятно финансовые здоровье компании.

‼️Спешить с инвестициями в Сегежу не стоит, а вот последить за динамикой финансовых показателей и комментариями менеджмента важно для понимания текущей ситуации, дальнейших перспектив и действий руководства.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сегежа? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Лесопромышленный холдинг Сегежа должен опубликовать финансовые результаты по МСФО за третий квартал 13 ноября. Прогнозировать результаты достаточно сложно, но мы ждём новых данных, чтобы определить динамику финансовых показателей. Возможно, компания прошла дно цикла и в отчёте могут появиться первые признаки восстановления.

🔻Неблагоприятная ценовая конъюнктура на продукцию, а также проблемы с логистикой по-прежнему негативно влияют на компанию.

❌Помимо ограничений на саму Сегежу, недавно добавились блокирующие санкции Министерства финансов США на головную компанию АФК Система, а также ее дочерние компании, доля в которых АФК составляет более 50%. Под это условие попадает Сегежа. И не столько страшны сами санкции, сколько отказ партнёров от сделок и расчетов из-за страха вторичных санкций. Менеджмент Сегежи может прокомментировать влияние новых ограничений.

❗️Также важно узнать из отчёта текущую долговую нагрузку компании в контексте увеличения ключевой ставки Банком России.

💬Также менеджмент может озвучить стратегию дальнейших капитальных вложений по которой станет понятно финансовые здоровье компании.

‼️Спешить с инвестициями в Сегежу не стоит, а вот последить за динамикой финансовых показателей и комментариями менеджмента важно для понимания текущей ситуации, дальнейших перспектив и действий руководства.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сегежа? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥122❤92👍38👎28🐳9👌1

#ИнвестИдеи

⚡️Согласно свежему прогнозу Банка России, банковский сектор по итогам текущего года должен получить чистую рекордную прибыль в размере 3 трлн. рублей.

Это сразу на 50% больше, чем в рекордном 2021 году. Банковский сектор серьезно пострадал в прошлом году, но также мощно восстанавливается в текущем году.

🔥За 9 месяцев 2023 года банковский сектор уже заработал 2,70 трлн. рублей.

Рост ВВП России сопровождается ростом денежной массы, параллельно с восстановлением потребительской и деловой активности, а также увеличением кредитования и банковских транзакций.

❕Существенный вклад в рост чистой прибыли банков внесла положительная рублевая переоценка валютных активов на балансах банков.

💡По мнению Центробанка, рост ключевой ставки не сильно скажется на доходах банков, так как финансовые учреждения сформировали здоровый кредитный портфель и достаточные резервы.

❗️Банк России с осторожностью смотрит на следующий год, так как ряд послаблений регулятора уйдет, но положительная динамика в банковском секторе может продолжиться.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции банковского сектора ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Согласно свежему прогнозу Банка России, банковский сектор по итогам текущего года должен получить чистую рекордную прибыль в размере 3 трлн. рублей.

Это сразу на 50% больше, чем в рекордном 2021 году. Банковский сектор серьезно пострадал в прошлом году, но также мощно восстанавливается в текущем году.

🔥За 9 месяцев 2023 года банковский сектор уже заработал 2,70 трлн. рублей.

Рост ВВП России сопровождается ростом денежной массы, параллельно с восстановлением потребительской и деловой активности, а также увеличением кредитования и банковских транзакций.

❕Существенный вклад в рост чистой прибыли банков внесла положительная рублевая переоценка валютных активов на балансах банков.

💡По мнению Центробанка, рост ключевой ставки не сильно скажется на доходах банков, так как финансовые учреждения сформировали здоровый кредитный портфель и достаточные резервы.

❗️Банк России с осторожностью смотрит на следующий год, так как ряд послаблений регулятора уйдет, но положительная динамика в банковском секторе может продолжиться.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции банковского сектора ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍135❤58🔥6⚡5

#важно

🔝 TCS GROUP планирует провести редомициляцию, изучает все опции — председатель правления Тинькофф банка Станислав Близнюк.

«Мы планируем, что мы точно делаем (редомициляцию). Мы уже это говорили, что рассматриваем все варианты различных опций, которые у нас есть на столе», — сказал он.

Котировки акций не заставили себя долго ждать и сразу отреагировали ростом!

И еще интересно одно его заявление: "Мы смотрим еще, всегда открыты к новым M&A и, более того, сейчас есть проекты, которые мы изучаем, но до финального решения мы по разным причинам пока не дошли либо не доходим, это нормально".

Ранее в ноябре 2022 года Близнюк сообщал, что «Тинькофф» рассматривает возможность нескольких «комплиментарных бизнесу банку» сделок M&A на фоне хорошей ликвидности.

Как вам такая идея для покупки? Выглядит весьма многообещающе! Напишите свое мнение в комментариях!

😅 Немного из мира фантастики и удивительных цифр!

Газпром нефть обогнала Газпром в рыночной капитализации: 4,045 трлн руб против 3,973 трлн руб соответственно

По данным на 14:00 по Москве в пятницу рыночная капитализация «Газпром нефти», рассчитанная по текущим ценам акций компании на торгах Московской биржи, составила 4,045 трлн рублей, в то время как капитализация «Газпрома» на этот момент времени была на уровне 3,973 трлн рублей. При этом «Газпром» владеет около 95% акций «Газпром нефти».

Мне кажется такие воротилы фундаментального анализа как Баффет с недоумением смотрят на такое, а Грэм переворачивается в гробу, видя происходящее! Но вот они реалии нашего рынка!

Может все таки, стоит начинать откупать Газпром потихоньку?

🔥 "Южуралзолото" планирует объявить о цене размещения акций в рамках IPO на этой неделе.

Ранее компания сообщила, что намерена провести IPO с листингом на Московской бирже. В рамках IPO инвесторам будут предложены новые акции, которые составят до 5% от акционерного капитала компании. Компания также сообщала, что рассматривает возможность завершения предложения акций до конца ноября 2023 года.

Финдиректор компании заявил, что компания полностью готова к любым санкциям и не боится ограничений, все активы находятся в России!

Планируете ли вы участвовать в этом размещении? Выглядит, на самом деле, достаточно интересно! Тут и защитный актив, и органический рост компании, и защиты от инфляции и девальвации!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🔝 TCS GROUP планирует провести редомициляцию, изучает все опции — председатель правления Тинькофф банка Станислав Близнюк.

«Мы планируем, что мы точно делаем (редомициляцию). Мы уже это говорили, что рассматриваем все варианты различных опций, которые у нас есть на столе», — сказал он.

Котировки акций не заставили себя долго ждать и сразу отреагировали ростом!

И еще интересно одно его заявление: "Мы смотрим еще, всегда открыты к новым M&A и, более того, сейчас есть проекты, которые мы изучаем, но до финального решения мы по разным причинам пока не дошли либо не доходим, это нормально".

Ранее в ноябре 2022 года Близнюк сообщал, что «Тинькофф» рассматривает возможность нескольких «комплиментарных бизнесу банку» сделок M&A на фоне хорошей ликвидности.

Как вам такая идея для покупки? Выглядит весьма многообещающе! Напишите свое мнение в комментариях!

😅 Немного из мира фантастики и удивительных цифр!

Газпром нефть обогнала Газпром в рыночной капитализации: 4,045 трлн руб против 3,973 трлн руб соответственно

По данным на 14:00 по Москве в пятницу рыночная капитализация «Газпром нефти», рассчитанная по текущим ценам акций компании на торгах Московской биржи, составила 4,045 трлн рублей, в то время как капитализация «Газпрома» на этот момент времени была на уровне 3,973 трлн рублей. При этом «Газпром» владеет около 95% акций «Газпром нефти».

Мне кажется такие воротилы фундаментального анализа как Баффет с недоумением смотрят на такое, а Грэм переворачивается в гробу, видя происходящее! Но вот они реалии нашего рынка!

Может все таки, стоит начинать откупать Газпром потихоньку?

🔥 "Южуралзолото" планирует объявить о цене размещения акций в рамках IPO на этой неделе.

Ранее компания сообщила, что намерена провести IPO с листингом на Московской бирже. В рамках IPO инвесторам будут предложены новые акции, которые составят до 5% от акционерного капитала компании. Компания также сообщала, что рассматривает возможность завершения предложения акций до конца ноября 2023 года.

Финдиректор компании заявил, что компания полностью готова к любым санкциям и не боится ограничений, все активы находятся в России!

Планируете ли вы участвовать в этом размещении? Выглядит, на самом деле, достаточно интересно! Тут и защитный актив, и органический рост компании, и защиты от инфляции и девальвации!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍165🐳6🔥4⚡3❤2👎1🏆1

#ИнвестИдеи

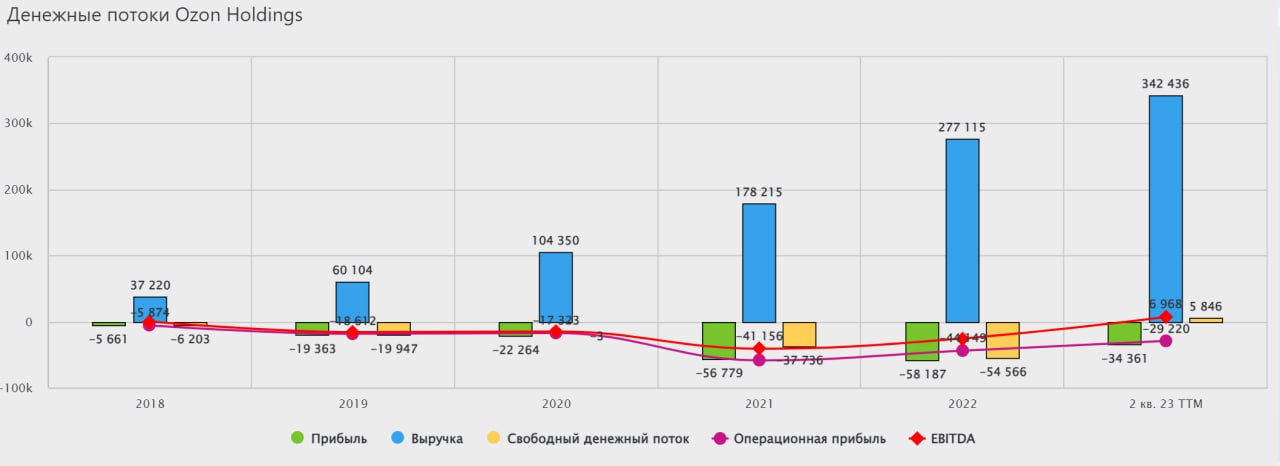

⚡️Ozon. Риски есть, но и потенциал значителен.

💡Один из лидеров онлайн коммерции России в ближайшее время должен представить финансовый и операционный отчёт за третий квартал, который потенциально может стать существенным драйвером роста для котировок. Мы ждём уверенный отчёт в части роста выручки, товарооборота и сопоставимых продаж.

✅Потребительская активность на площадке растет с параллельным ростом числа продавцов. Количество онлайн заказов увеличивается, отражая рост потребительской уверенности и подтверждая сохранение тренда на покупки онлайн.

❕Также на повестке дня остаётся переезд компании. Это, с одной стороны, риск, с другой, возможность. Менеджмент Ozon может озвучить действия компании в этом направлении.

❕Из интересной статистики, которая подтверждает наш позитивный взгляд на компанию:

1️⃣По итогам 9 месяцев объём покупок онлайн в России увеличился на 23% и составил 4,30 трлн. рублей.

2️⃣Доля онлайн покупок в общем объёме розничных продаж выросла до 12,50%.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Ozon прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Ozon. Риски есть, но и потенциал значителен.

💡Один из лидеров онлайн коммерции России в ближайшее время должен представить финансовый и операционный отчёт за третий квартал, который потенциально может стать существенным драйвером роста для котировок. Мы ждём уверенный отчёт в части роста выручки, товарооборота и сопоставимых продаж.

✅Потребительская активность на площадке растет с параллельным ростом числа продавцов. Количество онлайн заказов увеличивается, отражая рост потребительской уверенности и подтверждая сохранение тренда на покупки онлайн.

❕Также на повестке дня остаётся переезд компании. Это, с одной стороны, риск, с другой, возможность. Менеджмент Ozon может озвучить действия компании в этом направлении.

❕Из интересной статистики, которая подтверждает наш позитивный взгляд на компанию:

1️⃣По итогам 9 месяцев объём покупок онлайн в России увеличился на 23% и составил 4,30 трлн. рублей.

2️⃣Доля онлайн покупок в общем объёме розничных продаж выросла до 12,50%.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Ozon прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍131🔥51👎13❤5🐳4

#ИнвестИдеи #Update

⚡️Лесопромышленный холдинг Сегежа опубликовал финансовые результаты по МСФО за третий квартал 2023 года. Пока сложно.

1️⃣ Выручка - 23,92 млрд. рублей. Рост на 13% к предыдущему кварталу. Выросла реализация продукции и снизился рубль. Доля экспортной выручки составила 61%. За 9 месяцев выручка снизилась на 20% год к году до 63,71 млрд. рублей.

2️⃣Чистый убыток по итогам квартала составил 3,24 млрд. рублей. Чистый убыток за 9 месяцев составил 10,90 млрд. рублей.

3️⃣Свободный денежный поток отрицательный - 3,31 млрд. рублей.

4️⃣По итогам квартала общий долг составил 126,0 млрд. рублей, а чистый долг - 118,60 млрд. рублей.

🔻Отчёт предсказуемо слабый. К сожалению, пока просвета не видно. Убыток по итогам квартала значительный. С учётом капитальных затрат свободный денежный поток остается отрицательным.

❗️Изменение географии поставок, рост издержек, проблемы с логистикой, ценовая конъюнктура, а также высокий долг по-прежнему негативно влияют на финансовые итоги компании.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Сегежа прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Лесопромышленный холдинг Сегежа опубликовал финансовые результаты по МСФО за третий квартал 2023 года. Пока сложно.

1️⃣ Выручка - 23,92 млрд. рублей. Рост на 13% к предыдущему кварталу. Выросла реализация продукции и снизился рубль. Доля экспортной выручки составила 61%. За 9 месяцев выручка снизилась на 20% год к году до 63,71 млрд. рублей.

2️⃣Чистый убыток по итогам квартала составил 3,24 млрд. рублей. Чистый убыток за 9 месяцев составил 10,90 млрд. рублей.

3️⃣Свободный денежный поток отрицательный - 3,31 млрд. рублей.

4️⃣По итогам квартала общий долг составил 126,0 млрд. рублей, а чистый долг - 118,60 млрд. рублей.

🔻Отчёт предсказуемо слабый. К сожалению, пока просвета не видно. Убыток по итогам квартала значительный. С учётом капитальных затрат свободный денежный поток остается отрицательным.

❗️Изменение географии поставок, рост издержек, проблемы с логистикой, ценовая конъюнктура, а также высокий долг по-прежнему негативно влияют на финансовые итоги компании.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Сегежа прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👎113👍77🔥54❤1

#ИнвестИдеи #Update

⚡️Компания Русагро представила качественный финансовый отчёт по МСФО за третий квартал.

1️⃣ Выручка выросла на 31% до 71,67 млрд. рублей на фоне роста реализации продукции и цен.

2️⃣ Чистая прибыль компании выросла почти в 15 раз до 25,30 млрд. рублей.

✅У Русагро сильный отчёт. На итоговые финансовые показатели в значительной мере повлияли консолидация и интеграция приобретенного ранее бизнеса НМЖК, положительная переоценка биологических активов, а также курсовая переоценка.

💬Новой информации о смене прописки не поступило, хотя учитывая финансовый итог, тема дивидендных выплат вновь становится более чем актуальной.

💡Компания нарастила объем реализации продукции, а также отмечает благоприятную рыночную конъюнктуру.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Русагро представила качественный финансовый отчёт по МСФО за третий квартал.

1️⃣ Выручка выросла на 31% до 71,67 млрд. рублей на фоне роста реализации продукции и цен.

2️⃣ Чистая прибыль компании выросла почти в 15 раз до 25,30 млрд. рублей.

✅У Русагро сильный отчёт. На итоговые финансовые показатели в значительной мере повлияли консолидация и интеграция приобретенного ранее бизнеса НМЖК, положительная переоценка биологических активов, а также курсовая переоценка.

💬Новой информации о смене прописки не поступило, хотя учитывая финансовый итог, тема дивидендных выплат вновь становится более чем актуальной.

💡Компания нарастила объем реализации продукции, а также отмечает благоприятную рыночную конъюнктуру.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

👍87🔥79❤46👎23❤🔥2

#ИнвестИдеи

⚡️Лидер телекоммуникационного сектора России - компания МТС должна опубликовать квартальный финансовый отчёт по МСФО 16 ноября.

❕Ожидаем нейтральный отчёт за третий квартал. Выручка по нашему прогнозу должна увеличиться по отношению к третьему кварталу прошлого года в диапазоне от 8% до 11%.

Показатель чистой прибыли будет зависит от уровня операционных затрат и издержек, а также от объема инвестиций.

📱Для итоговых финансовых показателей компании важна динамика продаж мобильных устройств и рост рекламного бизнеса. По-прежнему в фокусе внимания рост и расширение экосистемы МТС.

💡Точка будущего роста финансовых показателей компании скрыта в предоставлении услуг для бизнеса, в частности, телекоммуникационных и облачных сервисов.

‼️У компании МТС высоковат долг. Учитывая повышение ключевой ставки Центробанком, менеджмент МТС может дать комментарии о влиянии возросшей ключевой ставки на бизнес. Инвесторов тревожит долговая нагрузка МТС в контексте будущих дивидендных выплат.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям МТС прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Лидер телекоммуникационного сектора России - компания МТС должна опубликовать квартальный финансовый отчёт по МСФО 16 ноября.

❕Ожидаем нейтральный отчёт за третий квартал. Выручка по нашему прогнозу должна увеличиться по отношению к третьему кварталу прошлого года в диапазоне от 8% до 11%.

Показатель чистой прибыли будет зависит от уровня операционных затрат и издержек, а также от объема инвестиций.

📱Для итоговых финансовых показателей компании важна динамика продаж мобильных устройств и рост рекламного бизнеса. По-прежнему в фокусе внимания рост и расширение экосистемы МТС.

💡Точка будущего роста финансовых показателей компании скрыта в предоставлении услуг для бизнеса, в частности, телекоммуникационных и облачных сервисов.

‼️У компании МТС высоковат долг. Учитывая повышение ключевой ставки Центробанком, менеджмент МТС может дать комментарии о влиянии возросшей ключевой ставки на бизнес. Инвесторов тревожит долговая нагрузка МТС в контексте будущих дивидендных выплат.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям МТС прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

👍118🔥79👎54❤2

#важно

🚀 Недельная инфляция в России ускорилась до годового максимума.

На неделе до 7 ноября потребительская инфляция в России ускорилась с 0,14% н/н до 0,42% н/н, что оказалось самым высоким показателем в текущем году.

И сразу полетели достаточно жесткие прогнозы по ставке! К примеру, Главный экономист Альфа-банка Наталия Орлова считает, что ускорение инфляции может заставить ЦБ пойти на жесткие меры и Банк России на заседании 15 декабря может повысить ставку сразу на 200 б.п. — с 15% до 17%. Она обратила внимание, что стали быстрее дорожать как продукты (0,47% за неделю, главным образом из-за овощей), так и непродовольственные товары (0,63% из-за скачка цен на автомобили).

Даже комментировать сложно... Поэтому давайте вы! Что скажите? Могут ли дальше поднимать ставку или все таки стоит подольше подождать эффекта от предыдущего поднятия?

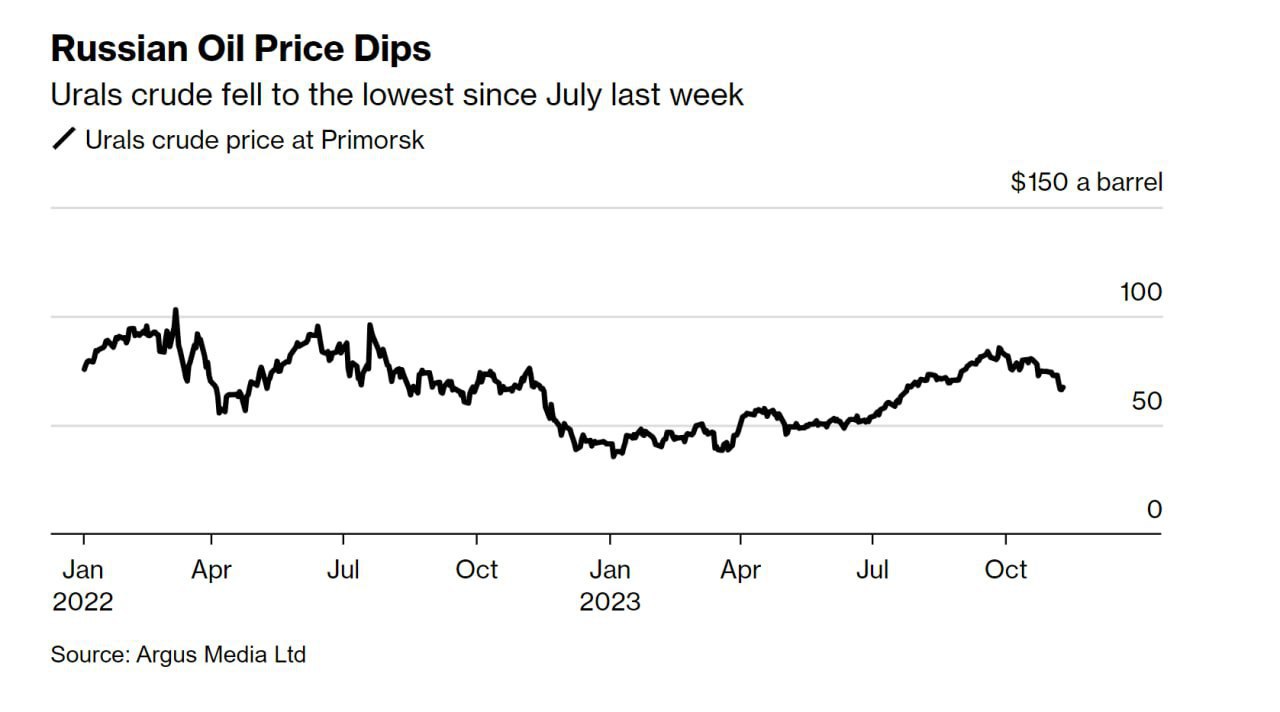

🥲 Постепенно, Нефть марки Urals все таки идет к ценовому потолку в $60

Котировки российской нефти достигли $66 на прошлой неделе, что является минимумом с июля этого года, пишет Bloomberg. Подрос и дисконт к Brent до $15 за баррель — немного выше средних $10-12.

Причиной такой динамики является дешевеющая нефть Brent на мировых рынках из-за слабых макроэкономических данных крупнейших экономик. Особо не помогает даже добровольное сокращение добычи от ОПЕК+.

Но интересно то, что Мировые СМИ и Аналитики сильно не верят в дешевую нефть и даже вчера вышла большая статья у Barrons с заголовком "Не пугайтесь недавнего падения цен на нефть. Грядут более высокие цены."

Осталось определиться во что мы с вами верим! Напишите в комментариях, ваше мнение про котировки нефти?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🚀 Недельная инфляция в России ускорилась до годового максимума.

На неделе до 7 ноября потребительская инфляция в России ускорилась с 0,14% н/н до 0,42% н/н, что оказалось самым высоким показателем в текущем году.

И сразу полетели достаточно жесткие прогнозы по ставке! К примеру, Главный экономист Альфа-банка Наталия Орлова считает, что ускорение инфляции может заставить ЦБ пойти на жесткие меры и Банк России на заседании 15 декабря может повысить ставку сразу на 200 б.п. — с 15% до 17%. Она обратила внимание, что стали быстрее дорожать как продукты (0,47% за неделю, главным образом из-за овощей), так и непродовольственные товары (0,63% из-за скачка цен на автомобили).

Даже комментировать сложно... Поэтому давайте вы! Что скажите? Могут ли дальше поднимать ставку или все таки стоит подольше подождать эффекта от предыдущего поднятия?

🥲 Постепенно, Нефть марки Urals все таки идет к ценовому потолку в $60

Котировки российской нефти достигли $66 на прошлой неделе, что является минимумом с июля этого года, пишет Bloomberg. Подрос и дисконт к Brent до $15 за баррель — немного выше средних $10-12.

Причиной такой динамики является дешевеющая нефть Brent на мировых рынках из-за слабых макроэкономических данных крупнейших экономик. Особо не помогает даже добровольное сокращение добычи от ОПЕК+.

Но интересно то, что Мировые СМИ и Аналитики сильно не верят в дешевую нефть и даже вчера вышла большая статья у Barrons с заголовком "Не пугайтесь недавнего падения цен на нефть. Грядут более высокие цены."

Осталось определиться во что мы с вами верим! Напишите в комментариях, ваше мнение про котировки нефти?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍121❤6

#ИнвестИдеи #Update

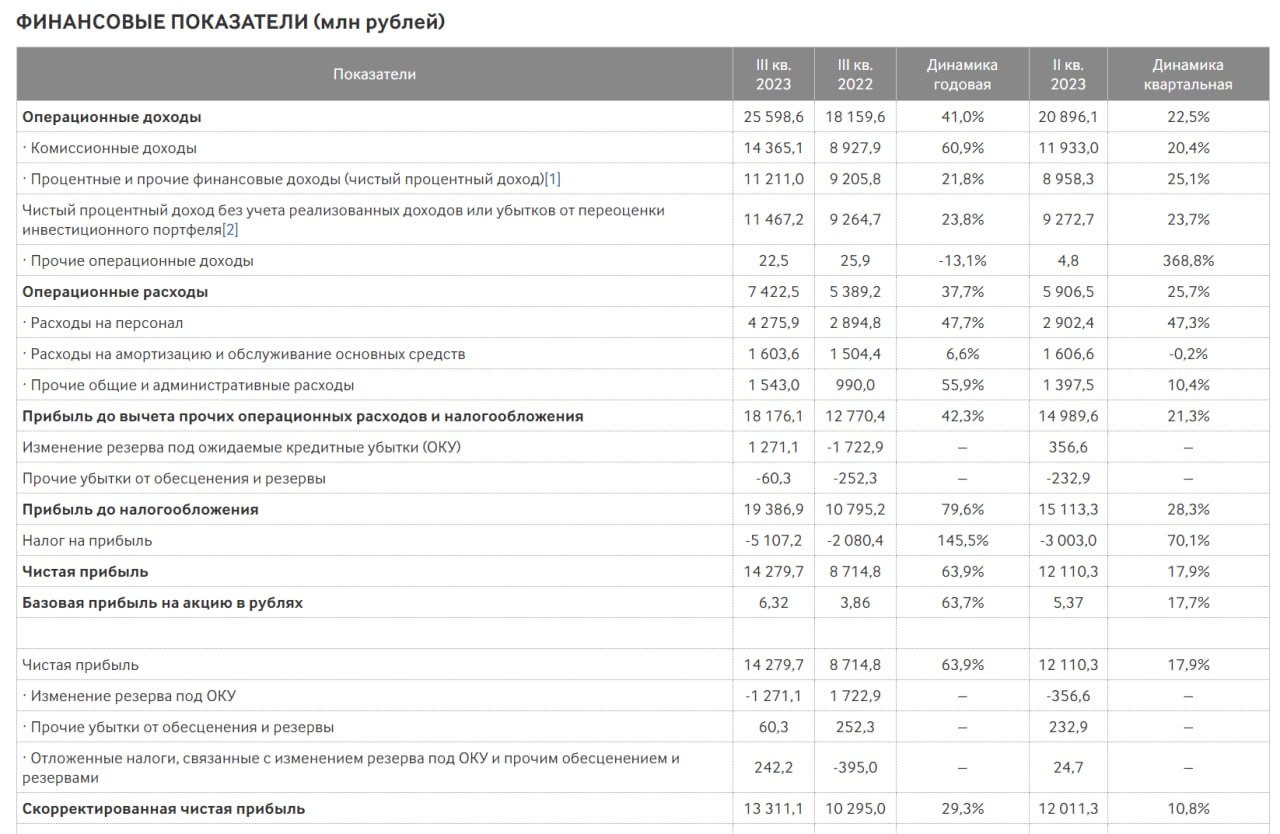

⚡️Компания Московская биржа опубликовала сильный финансовый отчёт по МСФО за третий квартал и порадовала своих инвесторов.

1️⃣Комиссионные доходы - 14,37 млрд. рублей. Рост на 60,90% год к году. Рост комиссионных доходов обусловлен значительным ростом оборотов на всех рынках биржи.

2️⃣Чистые процентные доходы выросли на 21,80% - 11,21 млрд. рублей. Значительный вклад в рост чистых процентных доходов внес рост ключевой ставки и увеличение процентов на остаток по счетам клиентов.

3️⃣Операционные доходы увеличились на 41% до 25,60 млрд. рублей. Операционные доходы выросли вследствие роста комиссионных и процентных доходов.

4️⃣Скорректированная чистая прибыль увеличилась на 29,30% до 13,31 млрд. рублей. Чистая прибыль выросла на 63,90% год к году до 14,28 млрд. рублей.

✅Московская биржа показала сильный отчёт за третий квартал. Как говорится, все звёзды сошлись: и рост ключевой ставки и увеличение торговых оборотов. Даже несмотря на увеличение операционных расходов, значительный рост доходов привел к уверенному росту прибыли.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Московская биржа прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Компания Московская биржа опубликовала сильный финансовый отчёт по МСФО за третий квартал и порадовала своих инвесторов.

1️⃣Комиссионные доходы - 14,37 млрд. рублей. Рост на 60,90% год к году. Рост комиссионных доходов обусловлен значительным ростом оборотов на всех рынках биржи.

2️⃣Чистые процентные доходы выросли на 21,80% - 11,21 млрд. рублей. Значительный вклад в рост чистых процентных доходов внес рост ключевой ставки и увеличение процентов на остаток по счетам клиентов.

3️⃣Операционные доходы увеличились на 41% до 25,60 млрд. рублей. Операционные доходы выросли вследствие роста комиссионных и процентных доходов.

4️⃣Скорректированная чистая прибыль увеличилась на 29,30% до 13,31 млрд. рублей. Чистая прибыль выросла на 63,90% год к году до 14,28 млрд. рублей.

✅Московская биржа показала сильный отчёт за третий квартал. Как говорится, все звёзды сошлись: и рост ключевой ставки и увеличение торговых оборотов. Даже несмотря на увеличение операционных расходов, значительный рост доходов привел к уверенному росту прибыли.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Московская биржа прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍141🔥28👎25❤5👌2🏆2

#Видео

🔥Друзья! На Ютуб канале вышло новое видео: ТОП-10 ДИВИДЕНДНЫХ АКЦИЙ с самой высокой доходностью:

👉https://youtu.be/p1IJ-Aqy-MY

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

SNGSP 54, LKOH 7000, ROSN 540, SBER 270, GMKN 16500, MTSS 270, RTKM 75, CHMF 1350, MAGN 51.7, PLZL 11000

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео: ТОП-10 ДИВИДЕНДНЫХ АКЦИЙ с самой высокой доходностью:

👉https://youtu.be/p1IJ-Aqy-MY

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍91❤9🏆4👌3🔥2🐳1

#ИнвестИдеи

⚡️Вот это новость!

Нидерландская головная компания холдинга Yandex N.V. рассматривает возможность продажи всех российских активов за один раз, а не через дробление и множество сделок. Также эта новость говорит о том, что Yandex N.V. может продавать все активы, а не только контрольный пакет акций.

Это значит, что процесс переговоров идёт и стороны, по всей видимости, действительно хотят все формальности уладить до нового календарного года.

❗️Вопросов остаётся достаточно много. Какой будет сделка с точки зрения оформления и с точки зрения финансовой оценки, а также кто станет владельцем российского Яндекса?

💡По нашему мнению, это будет специально созданная структура - консорциум, в который войдут видные представители российского бизнеса.

Яндекс не первый месяц непублично ведёт работу над корпоративной реструктуризацией, которую одобрила правительственная комиссия.

✅Для инвесторов Яндекса, на первый взгляд, это явный позитив. Работа идёт, но ещё раз повторимся, нужно дождаться официальной информации по параметрам сделки, потому что продажа российских активов может быть со значительным дисконтом и как это скажется на текущих миноритарных акционерах компании предсказать невозможно.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Яндекса прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Вот это новость!

Нидерландская головная компания холдинга Yandex N.V. рассматривает возможность продажи всех российских активов за один раз, а не через дробление и множество сделок. Также эта новость говорит о том, что Yandex N.V. может продавать все активы, а не только контрольный пакет акций.

Это значит, что процесс переговоров идёт и стороны, по всей видимости, действительно хотят все формальности уладить до нового календарного года.

❗️Вопросов остаётся достаточно много. Какой будет сделка с точки зрения оформления и с точки зрения финансовой оценки, а также кто станет владельцем российского Яндекса?

💡По нашему мнению, это будет специально созданная структура - консорциум, в который войдут видные представители российского бизнеса.

Яндекс не первый месяц непублично ведёт работу над корпоративной реструктуризацией, которую одобрила правительственная комиссия.

✅Для инвесторов Яндекса, на первый взгляд, это явный позитив. Работа идёт, но ещё раз повторимся, нужно дождаться официальной информации по параметрам сделки, потому что продажа российских активов может быть со значительным дисконтом и как это скажется на текущих миноритарных акционерах компании предсказать невозможно.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Яндекса прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍176🔥61👎18❤3👌1🏆1

#ИнвестИдеи

⚡️Помимо отличного квартального отчёта, менеджмент компании Русагро сообщил две важные новости в рамках общения с инвесторами и журналистами.

1️⃣ В конце сентября главное таможенное управление Китая отменило ограничения на экспорт свинины из России. Русагро может стать одним из главных бенефициаров такого решения и открытия китайского мясного продовольственного рынка.

Несмотря на то, что процедура и сроки поставок пока не согласованы с уполномоченными органами Китая, компания рассчитывает начать поставки свинины в Поднебесную уже в следующем году.

2️⃣ Компания Русагро проводит ряд консультаций и юридических действий по смене прописки.

Русагро готовит пакет документов для предоставления в регулирующий орган Кипра в рамках проведения процедуры редомициляции.

❗️Это важный юридический шаг, который позволит запустит процесс переезда.

💡Это позитивная информация для акционеров компании с учётом их дивидендных ожиданий. Хотя конкретных сроков менеджмент Русагро не озвучил, есть стойкое ощущение, что процесс хоть и медленно, но продвигается.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Помимо отличного квартального отчёта, менеджмент компании Русагро сообщил две важные новости в рамках общения с инвесторами и журналистами.

1️⃣ В конце сентября главное таможенное управление Китая отменило ограничения на экспорт свинины из России. Русагро может стать одним из главных бенефициаров такого решения и открытия китайского мясного продовольственного рынка.

Несмотря на то, что процедура и сроки поставок пока не согласованы с уполномоченными органами Китая, компания рассчитывает начать поставки свинины в Поднебесную уже в следующем году.

2️⃣ Компания Русагро проводит ряд консультаций и юридических действий по смене прописки.

Русагро готовит пакет документов для предоставления в регулирующий орган Кипра в рамках проведения процедуры редомициляции.

❗️Это важный юридический шаг, который позволит запустит процесс переезда.

💡Это позитивная информация для акционеров компании с учётом их дивидендных ожиданий. Хотя конкретных сроков менеджмент Русагро не озвучил, есть стойкое ощущение, что процесс хоть и медленно, но продвигается.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥111❤39👍34👎10👌2

#ИнвестИдеи

⚡️Совет директоров компании Роснефть рекомендовал дивиденды за 9 месяцев текущего года в размере 30,77 рублей на одну акцию.

❕На выплату промежуточных дивидендов рекомендовано направить не менее 50% от чистой прибыли по МСФО по итогам работы за первое полугодие.

Окончательное решение по дивидендным выплатам будет принято на внеочередном общем собрании акционеров 22 декабря.

❗️Дивидендная доходность при одобрении выплаты акционерами составит около 5%.

Несмотря на то, что декларируется рекомендация о выплате дивидендов за 9 месяцев, по факту это выплата за первое полугодие.

💡Это даёт надежду инвесторам на повышенную выплату по итогам года (второго полугодия) и, соответственно, в зависимости от поведения котировок, на увеличение общей дивидендной доходности.

✅Очередной раз отмечаем, менеджмент Роснефти выполняет свои обещания по приверженности дивидендным выплатам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Роснефть? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Совет директоров компании Роснефть рекомендовал дивиденды за 9 месяцев текущего года в размере 30,77 рублей на одну акцию.

❕На выплату промежуточных дивидендов рекомендовано направить не менее 50% от чистой прибыли по МСФО по итогам работы за первое полугодие.

Окончательное решение по дивидендным выплатам будет принято на внеочередном общем собрании акционеров 22 декабря.

❗️Дивидендная доходность при одобрении выплаты акционерами составит около 5%.

Несмотря на то, что декларируется рекомендация о выплате дивидендов за 9 месяцев, по факту это выплата за первое полугодие.

💡Это даёт надежду инвесторам на повышенную выплату по итогам года (второго полугодия) и, соответственно, в зависимости от поведения котировок, на увеличение общей дивидендной доходности.

✅Очередной раз отмечаем, менеджмент Роснефти выполняет свои обещания по приверженности дивидендным выплатам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Роснефть? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍180❤98🔥47👎8👏5

#ИнвестИдеи

⚡️Компания Алроса ожидает восстановления спроса на алмазно-бриллиантовую продукцию в первом квартале 2024 года.

💬По словам одного из топ-менеджеров компании, Алроса видит признаки сокращения запасов в сегментах огранки и ритейла и прогнозирует восстановление устойчивого спроса на свою продукцию и сырье в начале следующего года. Параллельно со спросом, компания ждёт и роста цен.

❕На фоне частичного улучшения прогнозов по мировой экономике на следующий год, уже осенью наблюдается стабилизация цен на продукцию компании. Нормализация запасов и уровень поставок должны помочь компании.

💡Алроса прогнозирует благоприятную для себя рыночную конъюнктуру в связи с дефицитом предложения природных алмазов в средне и долгосрочной перспективе.

❗️По нашему мнению, прогнозы вещь нужная, но неблагодарная. В ситуации с компанией Алроса необходимо дождаться фактических цифр операционных показателей и финансовой отчётности, чтобы удостовериться в правильности оценок ситуации менеджментом.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Алроса прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Компания Алроса ожидает восстановления спроса на алмазно-бриллиантовую продукцию в первом квартале 2024 года.

💬По словам одного из топ-менеджеров компании, Алроса видит признаки сокращения запасов в сегментах огранки и ритейла и прогнозирует восстановление устойчивого спроса на свою продукцию и сырье в начале следующего года. Параллельно со спросом, компания ждёт и роста цен.

❕На фоне частичного улучшения прогнозов по мировой экономике на следующий год, уже осенью наблюдается стабилизация цен на продукцию компании. Нормализация запасов и уровень поставок должны помочь компании.

💡Алроса прогнозирует благоприятную для себя рыночную конъюнктуру в связи с дефицитом предложения природных алмазов в средне и долгосрочной перспективе.

❗️По нашему мнению, прогнозы вещь нужная, но неблагодарная. В ситуации с компанией Алроса необходимо дождаться фактических цифр операционных показателей и финансовой отчётности, чтобы удостовериться в правильности оценок ситуации менеджментом.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Алроса прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍168🔥79👎66❤9❤🔥2🙏1

#важно

🚀 Акции СПб Биржи на Мосбирже взлетели на 19% после новостей о том, что площадка может переориентироваться на работу с криптовалютами и ЦФА. В моменте котировки достигали отметки 106 руб.

Работа СПБ Биржи в условиях санкций может быть переориентирована на торговлю новыми инструментами, в том числе бумагами подсанкционных компаний, криптовалютами, цифровыми финансовыми активами (ЦФА), а также на работу на внешних рынках дружественных стран. Об этом РБК Pro заявил председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. По его словам, через площадку также смогут работать российские компании, попавшие под санкции, которые будут выпускать ценные бумаги, финансовые активы для российских и иностранных инвесторов, в том числе, из недружественных стран.

Интересно, в СПБ-бирже в курсе о таких амбициозных планах?

🔝 Гонконг вытесняет Дубай как крупнейший центр торговли российским золотом — Bloomberg

Город уже давно является ключевым каналом для слитков, поступающих на материковую часть Китая — крупнейший потребительский рынок в мире — но с апреля поставки из России резко возросли. В этом году Гонконг импортировал 68 тонн российского золота, что в четыре раза больше, чем за весь 2022 год.

По словам людей, знакомых с ситуацией, переезд в Гонконг был вызван санкциями США в отношении крупнейших российских золотодобытчиков, а также репрессиями со стороны Объединенных Арабских Эмиратов в отношении незаконной деятельности на своем рынке драгоценных металлов.

Судя по всему у наших компаний в целом идут дела в гору! Тут и еще один крупный золотодобытчик планирует выход на биржу! Кстати, надумали участвовать? Спрос есть и книга уже переподписана!

🔥 ГК Самолет выкупает крупный участок в Санкт-Петербурге за ₽5 млрд для реализации проекта на 70 тыс. кв. м жилья в сегменте бизнес-класс - Ъ

Застройщик «Самолет» приобрел у «Газпромбанк-Инвеста» проект застройки 6 га на Шкиперском протоке в Санкт-Петербурге. Сумма сделки оценивается в 5 млрд руб.

Площадка предоставляет возможность построить 70 тыс. кв. м жилья бизнес-класса, общие инвестиции в проект оцениваются в 10 млрд руб. Для «Самолета» это первый проект бизнес-класса в Санкт-Петербурге.

Такое стремительный рост компании даже порой пугает! Всего за несколько лет из абсолютно обычного застройщика, компания превращается в лидера всей отрасли! Красивая история! Браво!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🚀 Акции СПб Биржи на Мосбирже взлетели на 19% после новостей о том, что площадка может переориентироваться на работу с криптовалютами и ЦФА. В моменте котировки достигали отметки 106 руб.

Работа СПБ Биржи в условиях санкций может быть переориентирована на торговлю новыми инструментами, в том числе бумагами подсанкционных компаний, криптовалютами, цифровыми финансовыми активами (ЦФА), а также на работу на внешних рынках дружественных стран. Об этом РБК Pro заявил председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. По его словам, через площадку также смогут работать российские компании, попавшие под санкции, которые будут выпускать ценные бумаги, финансовые активы для российских и иностранных инвесторов, в том числе, из недружественных стран.

Интересно, в СПБ-бирже в курсе о таких амбициозных планах?

🔝 Гонконг вытесняет Дубай как крупнейший центр торговли российским золотом — Bloomberg

Город уже давно является ключевым каналом для слитков, поступающих на материковую часть Китая — крупнейший потребительский рынок в мире — но с апреля поставки из России резко возросли. В этом году Гонконг импортировал 68 тонн российского золота, что в четыре раза больше, чем за весь 2022 год.

По словам людей, знакомых с ситуацией, переезд в Гонконг был вызван санкциями США в отношении крупнейших российских золотодобытчиков, а также репрессиями со стороны Объединенных Арабских Эмиратов в отношении незаконной деятельности на своем рынке драгоценных металлов.

Судя по всему у наших компаний в целом идут дела в гору! Тут и еще один крупный золотодобытчик планирует выход на биржу! Кстати, надумали участвовать? Спрос есть и книга уже переподписана!

🔥 ГК Самолет выкупает крупный участок в Санкт-Петербурге за ₽5 млрд для реализации проекта на 70 тыс. кв. м жилья в сегменте бизнес-класс - Ъ

Застройщик «Самолет» приобрел у «Газпромбанк-Инвеста» проект застройки 6 га на Шкиперском протоке в Санкт-Петербурге. Сумма сделки оценивается в 5 млрд руб.

Площадка предоставляет возможность построить 70 тыс. кв. м жилья бизнес-класса, общие инвестиции в проект оцениваются в 10 млрд руб. Для «Самолета» это первый проект бизнес-класса в Санкт-Петербурге.

Такое стремительный рост компании даже порой пугает! Всего за несколько лет из абсолютно обычного застройщика, компания превращается в лидера всей отрасли! Красивая история! Браво!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍178❤9🏆1

#КурсВалют

⚡️На валютном рынке важное событие. Российский рубль набрал ход и преодолел психологический уровень 90 рублей за доллар. Это верхняя граница курсового диапазона 85-90 рублей за доллар, который чиновниками и аналитиками обозначен, как комфортный для российской экономики в текущих условиях.

В США вышел ключевой отчёт по потребительской инфляции, который оказался лучше прогноза. На этом доллар ослаб по отношению к корзине мировых валют.

💵Продолжают возвращать и продавать на внутреннем валютном рынке валютную выручку экспортеры. По последним данным, объем таких сделок растет месяц к месяцу. Это также на руку нашей национальной валюте.

💡Также помогает рублю и наш ЦБ. На фоне роста инфляции осенью, уже сейчас представители Банка России обозначают намерение рассмотреть вопрос о дальнейшем повышении ключевой ставки на ближайших заседаниях.

❗️Если комбинация положительных факторов для рубля сохранится и обретёт устойчивый характер, после временной консолидации, курс рубля может пойти штурмовать цель в 85 рублей за доллар США и такой сценарий не выглядит невозможным.

❕Хотя в голове стоит держать информацию, что к концу календарного года российский рубль может несколько ослабнуть, так как население и компании имеют привычку в преддверии нового года подстраховать себя валютной заначкой.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️На валютном рынке важное событие. Российский рубль набрал ход и преодолел психологический уровень 90 рублей за доллар. Это верхняя граница курсового диапазона 85-90 рублей за доллар, который чиновниками и аналитиками обозначен, как комфортный для российской экономики в текущих условиях.

В США вышел ключевой отчёт по потребительской инфляции, который оказался лучше прогноза. На этом доллар ослаб по отношению к корзине мировых валют.

💵Продолжают возвращать и продавать на внутреннем валютном рынке валютную выручку экспортеры. По последним данным, объем таких сделок растет месяц к месяцу. Это также на руку нашей национальной валюте.

💡Также помогает рублю и наш ЦБ. На фоне роста инфляции осенью, уже сейчас представители Банка России обозначают намерение рассмотреть вопрос о дальнейшем повышении ключевой ставки на ближайших заседаниях.

❗️Если комбинация положительных факторов для рубля сохранится и обретёт устойчивый характер, после временной консолидации, курс рубля может пойти штурмовать цель в 85 рублей за доллар США и такой сценарий не выглядит невозможным.

❕Хотя в голове стоит держать информацию, что к концу календарного года российский рубль может несколько ослабнуть, так как население и компании имеют привычку в преддверии нового года подстраховать себя валютной заначкой.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎97👍36🐳10🔥7❤4

#ИнвестИдеи #Update

⚡️Компания HeadHunter представила отличный финансовый отчёт по МСФО за третий квартал. Тезисы.

1️⃣Выручка - 8,37 млрд. рублей. Рост на 76,40% год к году. В России устойчиво высокий спрос на сотрудников сохраняется. Компании ищут работников и готовы платить за подбор персонала.

2️⃣Скорректированная чистая прибыль - 3,94 млрд. рублей. Рост на 120,80% год к году. Существенный рост выручки, а также оптимизация денежных поступлений на фоне повышения эффективности монетизации принесли свои плоды.

3️⃣Чистые денежные средства составили 14 млрд. рублей, что говорит о высоком дивидендном потенциале, а также о возможности обратного выкупа собственных акций.

✅Компания HeadHunter продемонстрировала очень сильный отчёт на фоне роста активности компаний и соискателей.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям HeadHunter прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

⚡️Компания HeadHunter представила отличный финансовый отчёт по МСФО за третий квартал. Тезисы.

1️⃣Выручка - 8,37 млрд. рублей. Рост на 76,40% год к году. В России устойчиво высокий спрос на сотрудников сохраняется. Компании ищут работников и готовы платить за подбор персонала.

2️⃣Скорректированная чистая прибыль - 3,94 млрд. рублей. Рост на 120,80% год к году. Существенный рост выручки, а также оптимизация денежных поступлений на фоне повышения эффективности монетизации принесли свои плоды.

3️⃣Чистые денежные средства составили 14 млрд. рублей, что говорит о высоком дивидендном потенциале, а также о возможности обратного выкупа собственных акций.

✅Компания HeadHunter продемонстрировала очень сильный отчёт на фоне роста активности компаний и соискателей.

⚠️Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям HeadHunter прямо сейчас?

👍Вырастет 👎Упадет 🔥Наблюдаю

{kind=link}

👍73🔥33❤🔥2❤1

#ИнвестИдеи #Update

⚡️Компания Магнит представила финансовый отчёт по МСФО за третий квартал и 9 месяцев текущего года.

1️⃣Общая выручка за квартал - 628,49 млрд. рублей. Рост на 5,70% год к году. Общая выручка за 9 месяцев - 1,858 трлн. рублей. Рост на 7,40%.

2️⃣Чистая прибыль в третьем квартале составила 17,56 млрд. рублей, увеличившись год к году на 7,80%. Чистая прибыль по итогам текущего года составляет 54,88 млрд. рублей. Рост за три квартала составляет год к году 13,50%.

3️⃣Общий оборот товаров онлайн за квартал составил 11,10 млрд. рублей по сравнению с 7,10 млрд. рублей годом ранее. За первые 9 месяцев товарооборот онлайн составил 28,10 млрд. рублей.

4️⃣Капитальные затраты за квартал составили 16,30 млрд. рублей, а за 9 месяцев - 41,70 млрд. рублей. Это обусловлено продолжающимися инвестициями в развитие.

❗️Темпы роста финансовых показателей не выглядит фантастическими, но планомерный рост продолжается.

💬Из важных новостей, Магнит завершил сбор заявок по выкупу 7,80% акций с дисконтом у инвесторов нерезидентов в рамках второго раунда выкупа.

Ритейлер планирует удовлетворить все заявки. Стоимость выкупа оценивается в 17,50 млрд. рублей. Общий процент выкупа составит более 29% акций компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Магнит? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Магнит представила финансовый отчёт по МСФО за третий квартал и 9 месяцев текущего года.

1️⃣Общая выручка за квартал - 628,49 млрд. рублей. Рост на 5,70% год к году. Общая выручка за 9 месяцев - 1,858 трлн. рублей. Рост на 7,40%.

2️⃣Чистая прибыль в третьем квартале составила 17,56 млрд. рублей, увеличившись год к году на 7,80%. Чистая прибыль по итогам текущего года составляет 54,88 млрд. рублей. Рост за три квартала составляет год к году 13,50%.

3️⃣Общий оборот товаров онлайн за квартал составил 11,10 млрд. рублей по сравнению с 7,10 млрд. рублей годом ранее. За первые 9 месяцев товарооборот онлайн составил 28,10 млрд. рублей.

4️⃣Капитальные затраты за квартал составили 16,30 млрд. рублей, а за 9 месяцев - 41,70 млрд. рублей. Это обусловлено продолжающимися инвестициями в развитие.

❗️Темпы роста финансовых показателей не выглядит фантастическими, но планомерный рост продолжается.

💬Из важных новостей, Магнит завершил сбор заявок по выкупу 7,80% акций с дисконтом у инвесторов нерезидентов в рамках второго раунда выкупа.

Ритейлер планирует удовлетворить все заявки. Стоимость выкупа оценивается в 17,50 млрд. рублей. Общий процент выкупа составит более 29% акций компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Магнит? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥98❤69👍51👎10