#ИнвестИдеи

⚡️Совет директоров компании Лукойл объявил размер промежуточных дивидендов.

💬Совет директоров рекомендовал выплатить дивиденды за 9 месяцев текущего года в размере 447 рублей на одну акцию.

Окончательное решение по дивидендным выплатам должно быть принято на внеочередном общем собрании акционеров 5 декабря.

❗️По текущим котировкам дивидендная доходность превышает 6%.

А что рынок?

📉Рынок отреагировал негативно. Котировки акций бодро спикировали вниз. Инвесторы ждали большего и закладывали позитивный сценарий.

💡Мы считаем такую реакцию излишне эмоциональной. Во-первых, рекомендация Совета директоров в рамках нашего прогноза - выше 400 рублей на акцию, во-вторых, на российском фондовом рынке много частных инвесторов, многие из которых недавно на рынке. Традиционно промежуточные дивиденды у Лукойла относительно низкие и этому есть логическое объяснение. Компания осознанно придерживает деньги до закрытия года чтобы иметь возможность оценить всю картину целиком. И с точки зрения рыночной конъюнктуры и с точки зрения финансовых итогов года.

❕Не исключено, что все, кто сейчас панически продает акции Лукойла, на объявлении следующей рекомендации Совета директоров будут их также лихо покупать.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Лукойл прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Совет директоров компании Лукойл объявил размер промежуточных дивидендов.

💬Совет директоров рекомендовал выплатить дивиденды за 9 месяцев текущего года в размере 447 рублей на одну акцию.

Окончательное решение по дивидендным выплатам должно быть принято на внеочередном общем собрании акционеров 5 декабря.

❗️По текущим котировкам дивидендная доходность превышает 6%.

А что рынок?

📉Рынок отреагировал негативно. Котировки акций бодро спикировали вниз. Инвесторы ждали большего и закладывали позитивный сценарий.

💡Мы считаем такую реакцию излишне эмоциональной. Во-первых, рекомендация Совета директоров в рамках нашего прогноза - выше 400 рублей на акцию, во-вторых, на российском фондовом рынке много частных инвесторов, многие из которых недавно на рынке. Традиционно промежуточные дивиденды у Лукойла относительно низкие и этому есть логическое объяснение. Компания осознанно придерживает деньги до закрытия года чтобы иметь возможность оценить всю картину целиком. И с точки зрения рыночной конъюнктуры и с точки зрения финансовых итогов года.

❕Не исключено, что все, кто сейчас панически продает акции Лукойла, на объявлении следующей рекомендации Совета директоров будут их также лихо покупать.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Лукойл прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍281🔥42👎33❤10⚡5🤩2

#Видео

🔥Друзья! На Ютуб канале вышло новое видео на тему долгосрочных инвестиций! Мы собрали подборку из 12 ЛУЧШИХ АКЦИЙ для добавления в инвестиционный портфель

👉https://youtu.be/ieUUXCQjB84

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео на тему долгосрочных инвестиций! Мы собрали подборку из 12 ЛУЧШИХ АКЦИЙ для добавления в инвестиционный портфель

👉https://youtu.be/ieUUXCQjB84

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍86🐳2🕊1

#ИнвестИдеи

⚡️Forbes делится инсайдами вокруг ситуации с компанией Яндекс.

1️⃣По информации ресурса компания Яндекс активизировала переговорный процесс по разделу международного и российского бизнеса.

2️⃣У компании есть пул заинтересованных инвесторов, которые обсуждают возможности и варианты своего участия в сделке.

3️⃣По данным Forbes российский сегмент Яндекса разделит консорциум инвесторов, у каждого из которых будет во владении около 7% акций новой компании.

4️⃣ Компания и менеджмент говорят о значительной недооценке с учётом места Яндекса на рынке, перспектив и возможностей роста.

5️⃣И самое главное: по информации от Forbes, даже не смотря на то, что сейчас завершается октябрь, вероятность окончательного разрешения ситуации с разделением бизнеса до конца года достаточно велика.

А в чем подвох?

🔻Рынок не верит изданию. Котировки компании снижаются.

Как думаете, вброс или переговоры действительно продвинулись и мы увидим до конца года официальное завершение эпопеи?

Не рекомендация!

⚡️Forbes делится инсайдами вокруг ситуации с компанией Яндекс.

1️⃣По информации ресурса компания Яндекс активизировала переговорный процесс по разделу международного и российского бизнеса.

2️⃣У компании есть пул заинтересованных инвесторов, которые обсуждают возможности и варианты своего участия в сделке.

3️⃣По данным Forbes российский сегмент Яндекса разделит консорциум инвесторов, у каждого из которых будет во владении около 7% акций новой компании.

4️⃣ Компания и менеджмент говорят о значительной недооценке с учётом места Яндекса на рынке, перспектив и возможностей роста.

5️⃣И самое главное: по информации от Forbes, даже не смотря на то, что сейчас завершается октябрь, вероятность окончательного разрешения ситуации с разделением бизнеса до конца года достаточно велика.

А в чем подвох?

🔻Рынок не верит изданию. Котировки компании снижаются.

Как думаете, вброс или переговоры действительно продвинулись и мы увидим до конца года официальное завершение эпопеи?

Не рекомендация!

{kind=link}

👍81🐳16❤4🔥3🏆1

#важно

😌 Газпром вывел добычу в плюс, компания наращивает производство второй месяц подряд — Ъ

Добыча газа в РФ растет относительно показателей прошлого года второй месяц подряд. Так, в сентябре рост добычи составил 2,5%, до 47,83 млрд кубометров, при этом по итогам трех кварталов добыча упала на 5,7%, до 474 млрд кубометров. «Газпром» нарастил добычу в сентябре на 4% год к году, до 29 млрд кубометров. Положительную динамику аналитики объясняют ростом производства на Ковыктинском месторождении «Газпрома» и в рамках проекта «Сахалин-1». Кроме того, последние два месяца на динамику добычи все сильнее влияет низкая база прошлого года.

Вообще, все чаще слышу слабые(пока) голоса инвесторов, которые говорят, что по этим ценам Газпром это интересная долгосрочная сделка! Что скажете, может пора постепенно по чуть чуть набирать позицию в компании?

📣 Путин разрешил Bonum Capital сделки с акциями "Газпрома", "ЛУКОЙЛа", "Норникеля".

Кипрская Bonum Capital (Cyprus) Ltd получила разрешение на сделки с принадлежащими ей миноритарными пакетами акций четырех публичных российских компаний - "Газпрома", "ЛУКОЙЛа", ГМК "Норильский никель" и "Интер РАО".

Соответствующее распоряжение президент РФ Владимир Путин подписал 26 октября, оно опубликовано на официальном портале раскрытия нормативных актов.

Разрешение распространяется на 24 186 128 обыкновенных акций "Газпрома" (это единственный заметный пакет - 0,1% капитала монополии), 10 тыс. обыкновенных акций "Норникеля" (0,006%), 1 312 900 обыкновенных акций "Интер РАО" (0,001%), 30 530 обыкновенных акций "ЛУКОЙЛа" (0,004%).

Как мы видим пакеты бумаг относительно небольшие и врядли окажут сильное влияние на рынок, хотя у Газпрома достаточно чувствительный объем!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

😌 Газпром вывел добычу в плюс, компания наращивает производство второй месяц подряд — Ъ

Добыча газа в РФ растет относительно показателей прошлого года второй месяц подряд. Так, в сентябре рост добычи составил 2,5%, до 47,83 млрд кубометров, при этом по итогам трех кварталов добыча упала на 5,7%, до 474 млрд кубометров. «Газпром» нарастил добычу в сентябре на 4% год к году, до 29 млрд кубометров. Положительную динамику аналитики объясняют ростом производства на Ковыктинском месторождении «Газпрома» и в рамках проекта «Сахалин-1». Кроме того, последние два месяца на динамику добычи все сильнее влияет низкая база прошлого года.

Вообще, все чаще слышу слабые(пока) голоса инвесторов, которые говорят, что по этим ценам Газпром это интересная долгосрочная сделка! Что скажете, может пора постепенно по чуть чуть набирать позицию в компании?

📣 Путин разрешил Bonum Capital сделки с акциями "Газпрома", "ЛУКОЙЛа", "Норникеля".

Кипрская Bonum Capital (Cyprus) Ltd получила разрешение на сделки с принадлежащими ей миноритарными пакетами акций четырех публичных российских компаний - "Газпрома", "ЛУКОЙЛа", ГМК "Норильский никель" и "Интер РАО".

Соответствующее распоряжение президент РФ Владимир Путин подписал 26 октября, оно опубликовано на официальном портале раскрытия нормативных актов.

Разрешение распространяется на 24 186 128 обыкновенных акций "Газпрома" (это единственный заметный пакет - 0,1% капитала монополии), 10 тыс. обыкновенных акций "Норникеля" (0,006%), 1 312 900 обыкновенных акций "Интер РАО" (0,001%), 30 530 обыкновенных акций "ЛУКОЙЛа" (0,004%).

Как мы видим пакеты бумаг относительно небольшие и врядли окажут сильное влияние на рынок, хотя у Газпрома достаточно чувствительный объем!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍195❤5⚡3👌2🕊1

#ИнвестИдеи #Update

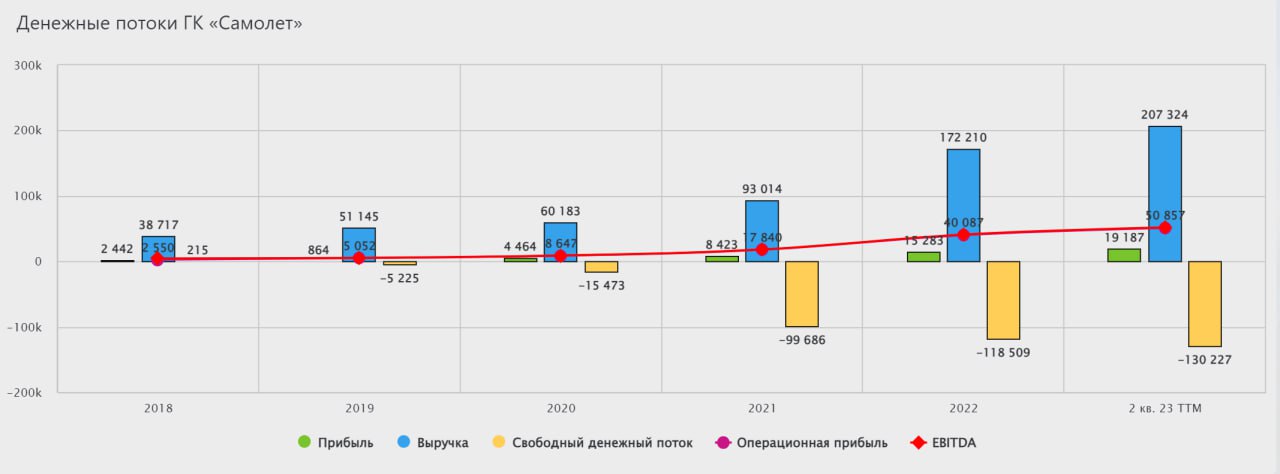

⚡️Застройщик Самолёт представил уверенные операционные и финансовые результаты работы по итогам третьего квартала и 9 месяцев.

Операционные показатели за квартал без данных по ГК МИЦ.

1️⃣Продажи новостроек за квартал - рост на 63% - 79,30 млрд. рублей в денежном выражении и 422,90 тыс. квадратных метров в натуральном. Денежные поступления составили 58,10 млрд. рублей. Рост обеспечен вводом новых проектов и расширением географии.

2️⃣Число новых заключенных контрактов увеличилось на 50% и достигло 11,40 тыс. штук. Доля ипотеки - 87%.

3️⃣Оборот платформы Самолет Плюс составил 232,60 млрд. рублей.

4️⃣Выручка за квартал выросла на 52% год к году до 81,40 млрд рублей.

5️⃣Чистая прибыль выросла на 41% до 10,30 млрд. рублей.

6️⃣ За 9 месяцев 2023 года продажи составили 176,70 млрд. рублей в денежном выражении и 973,30 тыс. квадратных метров в натуральном.

Консолидация ГК МИЦ и отражение в отчётности Самолёта начнется со следующего квартала. Цифры ГК МИЦ за прошедший квартал:

▫️Продажи - 19,40 млрд. рублей и 103,50 тыс. квадратных метров.

▫️Денежные поступления - 19 млрд. рублей.

✅Операционные и финансовые показатели у компании Самолёт отличные. Наблюдается рост месяц к месяцу основных метрик.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолёт? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Застройщик Самолёт представил уверенные операционные и финансовые результаты работы по итогам третьего квартала и 9 месяцев.

Операционные показатели за квартал без данных по ГК МИЦ.

1️⃣Продажи новостроек за квартал - рост на 63% - 79,30 млрд. рублей в денежном выражении и 422,90 тыс. квадратных метров в натуральном. Денежные поступления составили 58,10 млрд. рублей. Рост обеспечен вводом новых проектов и расширением географии.

2️⃣Число новых заключенных контрактов увеличилось на 50% и достигло 11,40 тыс. штук. Доля ипотеки - 87%.

3️⃣Оборот платформы Самолет Плюс составил 232,60 млрд. рублей.

4️⃣Выручка за квартал выросла на 52% год к году до 81,40 млрд рублей.

5️⃣Чистая прибыль выросла на 41% до 10,30 млрд. рублей.

6️⃣ За 9 месяцев 2023 года продажи составили 176,70 млрд. рублей в денежном выражении и 973,30 тыс. квадратных метров в натуральном.

Консолидация ГК МИЦ и отражение в отчётности Самолёта начнется со следующего квартала. Цифры ГК МИЦ за прошедший квартал:

▫️Продажи - 19,40 млрд. рублей и 103,50 тыс. квадратных метров.

▫️Денежные поступления - 19 млрд. рублей.

✅Операционные и финансовые показатели у компании Самолёт отличные. Наблюдается рост месяц к месяцу основных метрик.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолёт? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥53❤38👎31👍18❤🔥4⚡1

#ИнвестИдеи

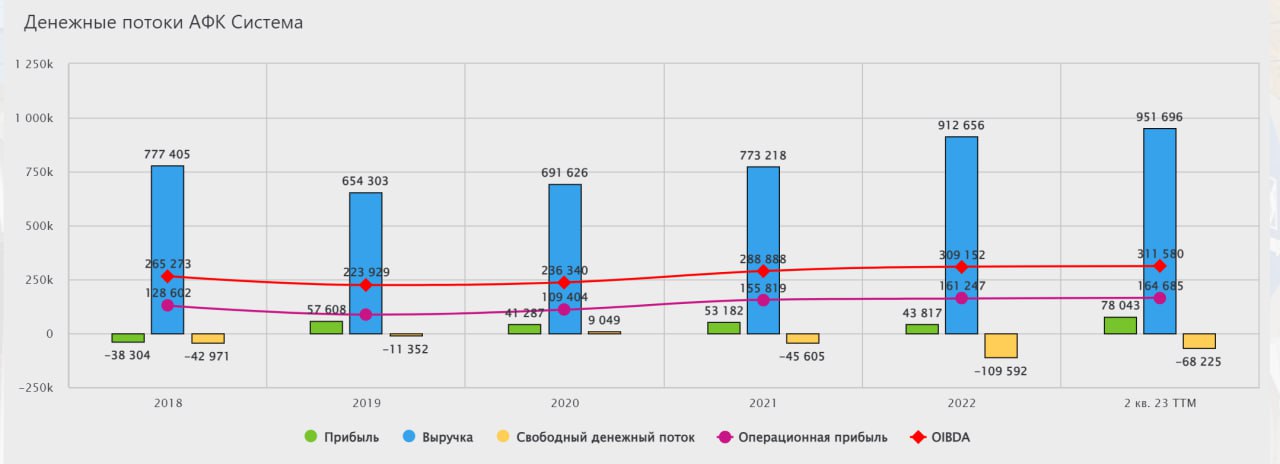

⚡️Сеть частных медицинских учреждений Медси, которая входит в структуру АФК Система, зарегистрировала дочернюю компанию в Киргизии.

💡Как стало известно, компания была зарегистрирована ещё в первой половине текущего года, но информация об этом стала известна только сейчас. Российской сети клиник Медси принадлежит доля 100% нового юридического лица.

По неподтвержденной информации, Медси планирует выйти и на рынок Казахстана путем покупки одной из местных частных клиник.

❗️Экспансия на новые рынки - это максимальный позитив, так как свои возможности и компетенции можно расширить на дружественные страны с соответствующими перспективами финансовой отдачи в будущем.

🔥Активность по расширению может свидетельствовать о подготовке к выходу на биржу Медси. Мы ждём выхода на биржу нескольких "дочек" АФК Система. Во-первых, это интересные активы с точки зрения инвестиций и диверсификации портфеля, во-вторых, это событие должно оживить рынок IPO в России, в-третьих, компании АФК пора начать раскрывать свою внутреннюю стоимость через монетизацию принадлежащих ей активов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции АФК Система? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Сеть частных медицинских учреждений Медси, которая входит в структуру АФК Система, зарегистрировала дочернюю компанию в Киргизии.

💡Как стало известно, компания была зарегистрирована ещё в первой половине текущего года, но информация об этом стала известна только сейчас. Российской сети клиник Медси принадлежит доля 100% нового юридического лица.

По неподтвержденной информации, Медси планирует выйти и на рынок Казахстана путем покупки одной из местных частных клиник.

❗️Экспансия на новые рынки - это максимальный позитив, так как свои возможности и компетенции можно расширить на дружественные страны с соответствующими перспективами финансовой отдачи в будущем.

🔥Активность по расширению может свидетельствовать о подготовке к выходу на биржу Медси. Мы ждём выхода на биржу нескольких "дочек" АФК Система. Во-первых, это интересные активы с точки зрения инвестиций и диверсификации портфеля, во-вторых, это событие должно оживить рынок IPO в России, в-третьих, компании АФК пора начать раскрывать свою внутреннюю стоимость через монетизацию принадлежащих ей активов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции АФК Система? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍73🔥52❤38👎13🐳2❤🔥1👌1

#ИнвестИдеи #Update

⚡️Мы не ошиблись в наших ожиданиях. Яндекс опубликовал очередной сильный отчет. Компания представила отчётность по МСФО за третий квартал.

1️⃣Выручка - 204,77 млрд. рублей. Рост на 54% год к году.

2️⃣Скорректированная чистая прибыль - 3,37 млрд. рублей. Снижение на 33%. У компании существенно выросли расходы.

3️⃣Выручка сегмента Поиск и портал выросла на 48% до 90,44 млрд. рублей. Неплохо чувствует себя, как поиск, так и реклама.

4️⃣Электронная торговля, мобильность и доставка также демонстрируют продолжение роста. Рост выручки на 69% до 107,24 млрд. рублей. Товарооборот электронной торговли вырос на 67% за счет роста числа пользователей и расширения ассортимента.

5️⃣Развлекательный сегмент бизнеса продемонстрировал рост выручки на 123% на фоне роста продаж подписки Яндекс Плюс. Число подписчиков - 25,80 млн. Рост на 63%.

6️⃣Яндекс продолжает развитие непрофильных сервисов. Растет облачный сервис Yandex Cloud, выручка которого прибавила 60%. Выручка от устройств добавила 94%.

✅Яндекс продолжает расти. Финансовый отчёт подтверждает приверженность компании развитию и инновациям. Возможно прав менеджмент, который настаивает на недооценке компании рынком, учитывая цифры и перспективы.

❗️Из важных новостей Яндекс получил разрешение правительственной комиссии на внутреннюю реструктуризацию группы. Это важный этап для последующего разделения бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Яндекса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Мы не ошиблись в наших ожиданиях. Яндекс опубликовал очередной сильный отчет. Компания представила отчётность по МСФО за третий квартал.

1️⃣Выручка - 204,77 млрд. рублей. Рост на 54% год к году.

2️⃣Скорректированная чистая прибыль - 3,37 млрд. рублей. Снижение на 33%. У компании существенно выросли расходы.

3️⃣Выручка сегмента Поиск и портал выросла на 48% до 90,44 млрд. рублей. Неплохо чувствует себя, как поиск, так и реклама.

4️⃣Электронная торговля, мобильность и доставка также демонстрируют продолжение роста. Рост выручки на 69% до 107,24 млрд. рублей. Товарооборот электронной торговли вырос на 67% за счет роста числа пользователей и расширения ассортимента.

5️⃣Развлекательный сегмент бизнеса продемонстрировал рост выручки на 123% на фоне роста продаж подписки Яндекс Плюс. Число подписчиков - 25,80 млн. Рост на 63%.

6️⃣Яндекс продолжает развитие непрофильных сервисов. Растет облачный сервис Yandex Cloud, выручка которого прибавила 60%. Выручка от устройств добавила 94%.

✅Яндекс продолжает расти. Финансовый отчёт подтверждает приверженность компании развитию и инновациям. Возможно прав менеджмент, который настаивает на недооценке компании рынком, учитывая цифры и перспективы.

❗️Из важных новостей Яндекс получил разрешение правительственной комиссии на внутреннюю реструктуризацию группы. Это важный этап для последующего разделения бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Яндекса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍120❤63🔥45👎7

#ИнвестИдеи

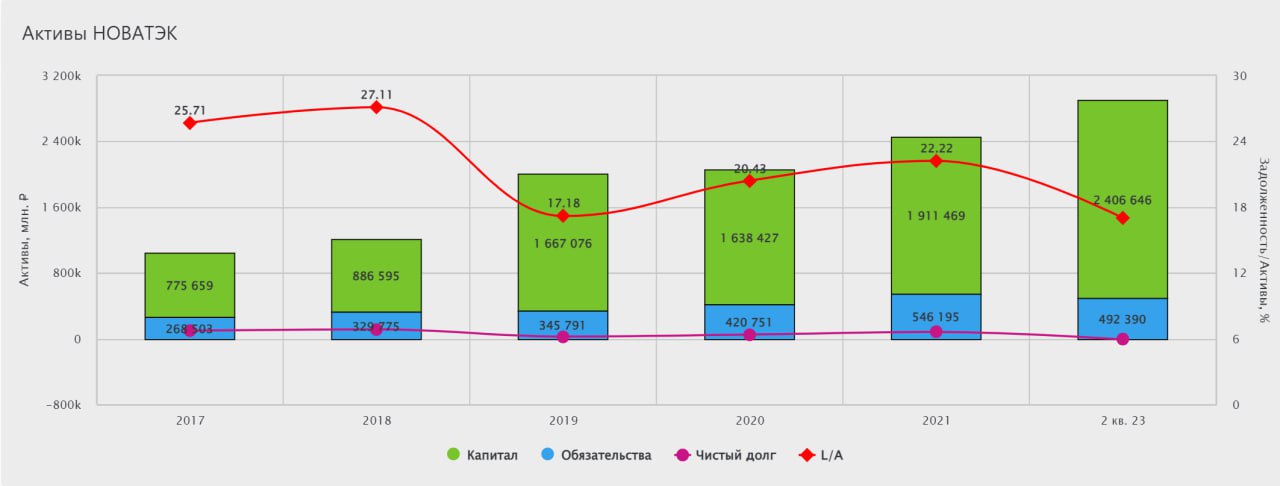

⚡️Максимальный режим благоприятствования включен. Новатэк.

Мы не раз в своих постах отмечали, что у властей есть озвученный масштабный план по значительному увеличению производства в России сжиженного природного газа (СПГ) и власти будут помогать компаниям для его реализации.

❕Государственная дума приняла во втором и третьем чтениях поправки к закону об экспорте сжиженного природного газа, которые позволят поставлять его без привязки к конкретным месторождениям.

✅Принятие и вступление поправок в силу - это максимальный позитив для Новатэка, который сможет быстрее и эффективнее реализовывать свои новые проекты с последующим экспортом СПГ на внешние рынки. В частности, планируемый к реализации Мурманский СПГ географически позволяет осуществлять поставки на протяжении всего года обычными танкерами.

Помимо этого, у Новатэка есть действующий проект Ямал СПГ и в ожидании запуска первой линии находится проект Арктик СПГ 2.

У компании Новатэк формируется благоприятная среда, от законодательной поддержки до строительства новых проектов, которая позволит компании нарастить производство, поставки и финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Максимальный режим благоприятствования включен. Новатэк.

Мы не раз в своих постах отмечали, что у властей есть озвученный масштабный план по значительному увеличению производства в России сжиженного природного газа (СПГ) и власти будут помогать компаниям для его реализации.

❕Государственная дума приняла во втором и третьем чтениях поправки к закону об экспорте сжиженного природного газа, которые позволят поставлять его без привязки к конкретным месторождениям.

✅Принятие и вступление поправок в силу - это максимальный позитив для Новатэка, который сможет быстрее и эффективнее реализовывать свои новые проекты с последующим экспортом СПГ на внешние рынки. В частности, планируемый к реализации Мурманский СПГ географически позволяет осуществлять поставки на протяжении всего года обычными танкерами.

Помимо этого, у Новатэка есть действующий проект Ямал СПГ и в ожидании запуска первой линии находится проект Арктик СПГ 2.

У компании Новатэк формируется благоприятная среда, от законодательной поддержки до строительства новых проектов, которая позволит компании нарастить производство, поставки и финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍218❤85🔥25👎11🏆2👌1

#КурсВалют

⚡️Курс рубля логично отреагировал на значительное повышение ставки Центробанком резким укреплением, но затем растерял часть роста.

🏦Центробанк беспокоят проинфляционные риски и курс рубля играет не последнюю роль в их формировании.

Традиционно, решение Банка России сильно влияет на валютный рынок, но сейчас денежно-кредитная политика регулятора далеко не самый главный фактор.

💵Обязательная продажа валютной выручки экспортерами, налоговый период и возобновление роста цен на нефть в результате обострения конфликта на Ближнем Востоке - все эти факторы выступают "за" дальнейшее укрепление рубля.

❗️Банк России также дал понять, что повышение ставки на коротком промежутке времени может быть не последним и высокие ставки сохраняться долго, до достижения цели ЦБ по инфляции в 4%.

💡Похоже, властям локально удается решить проблему дисбаланса спроса и предложения на валютном рынке. Совокупность факторов больше в сторону укрепления национальной валюты.

Скоро состоится заседание американского регулятора, которое определит глобальную силу или слабость доллара на ближайшее время.

‼️Следующий психологический уровень - 90 рублей за доллар США. Некоторые эксперты называют диапазон курса 85-90 рублей оптимальным для государства, бизнеса и населения в текущий момент.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Курс рубля логично отреагировал на значительное повышение ставки Центробанком резким укреплением, но затем растерял часть роста.

🏦Центробанк беспокоят проинфляционные риски и курс рубля играет не последнюю роль в их формировании.

Традиционно, решение Банка России сильно влияет на валютный рынок, но сейчас денежно-кредитная политика регулятора далеко не самый главный фактор.

💵Обязательная продажа валютной выручки экспортерами, налоговый период и возобновление роста цен на нефть в результате обострения конфликта на Ближнем Востоке - все эти факторы выступают "за" дальнейшее укрепление рубля.

❗️Банк России также дал понять, что повышение ставки на коротком промежутке времени может быть не последним и высокие ставки сохраняться долго, до достижения цели ЦБ по инфляции в 4%.

💡Похоже, властям локально удается решить проблему дисбаланса спроса и предложения на валютном рынке. Совокупность факторов больше в сторону укрепления национальной валюты.

Скоро состоится заседание американского регулятора, которое определит глобальную силу или слабость доллара на ближайшее время.

‼️Следующий психологический уровень - 90 рублей за доллар США. Некоторые эксперты называют диапазон курса 85-90 рублей оптимальным для государства, бизнеса и населения в текущий момент.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎170👍73🔥8🐳4👌3❤2🤩1

#ИнвестИдеи

⚡️Котировки акций сети частных медицинских учреждений Мать и дитя прибавили более 5% против снижения российского фондового рынка. Что произошло?

💬По словам главы компании, Мать и дитя рассматривает возможность и планирует выплатить дивиденды исходя из расчета 50% от чистой прибыли за все пропущенные годы.

‼️Вот это новость!

Это хорошо по двум причинам. Во-первых, компания понимает ожидания инвесторов и имеет финансовую возможность их удовлетворить. Во-вторых, Марк Курцер - руководитель Мать и дитя подчеркивает, что такое решение будет принято при первой возможности, говоря о переезде.

💡Мать и дитя после завершения процедуры редомициляции и устранения рисков иностранной прописки, станет ещё более интересным активом. Во-первых, развитие и расширение сети медицинских учреждений с потенциальной финансовой отдачей в будущем, во-вторых, приверженность дивидендным выплатам. Отрадно, что компания думает об акционерах, хотя могла просто замолчать эту ситуацию.

💥Но и это ещё не всё. Марк Курцер сообщил, что компания рассматривает SPO для привлечения денежных средств для покупки ближайшего конкурента. Параметры возможного SPO неизвестны, но цель впечатляет.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Котировки акций сети частных медицинских учреждений Мать и дитя прибавили более 5% против снижения российского фондового рынка. Что произошло?

💬По словам главы компании, Мать и дитя рассматривает возможность и планирует выплатить дивиденды исходя из расчета 50% от чистой прибыли за все пропущенные годы.

‼️Вот это новость!

Это хорошо по двум причинам. Во-первых, компания понимает ожидания инвесторов и имеет финансовую возможность их удовлетворить. Во-вторых, Марк Курцер - руководитель Мать и дитя подчеркивает, что такое решение будет принято при первой возможности, говоря о переезде.

💡Мать и дитя после завершения процедуры редомициляции и устранения рисков иностранной прописки, станет ещё более интересным активом. Во-первых, развитие и расширение сети медицинских учреждений с потенциальной финансовой отдачей в будущем, во-вторых, приверженность дивидендным выплатам. Отрадно, что компания думает об акционерах, хотя могла просто замолчать эту ситуацию.

💥Но и это ещё не всё. Марк Курцер сообщил, что компания рассматривает SPO для привлечения денежных средств для покупки ближайшего конкурента. Параметры возможного SPO неизвестны, но цель впечатляет.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥111👍50❤40👎12👌1🕊1🏆1

#ИнвестИдеи

⚡️Котировки Лукойла резко снизились в четверг, 26 октября, но отыграли часть потерь в пятницу, 27 октября, даже не смотря на повышение ставки ЦБ. Это произошло преимущественно на росте цен на нефть и ограниченном влиянии денежно-кредитной политики Банка России на курс рубля.

💡Цена закрытия пятницы - 7318 рублей за одну акцию.

Помимо сохраняющегося потенциала роста котировок акций, давайте посчитаем потенциальные дивиденды.

💰Совет директоров компании рекомендовал выплатить дивиденды в размере 447 рублей на акцию. Это 6,10% годовых.

Ещё раз повторимся, по нашему мнению, все, что выше 400 рублей - это хорошо, но рынок был слишком оптимистичен и закладывал дивиденды за 9 месяцев (хотя расчетная база берется за первое полугодие) более 500 рублей.

❕Наша консервативная цель по дивидендам за год для компании Лукойл - 1000 рублей на акцию. В пересчёте на текущую цену акций это составляет 13,66% годовых.

💬Кто-то заметит, что это ниже безрисковой новой ключевой ставки ЦБ. Да, но, во-первых, это консервативная (читай - заниженная) оценка, во-вторых, на сцену выходят сами котировки акций, потенциал роста которых даже без учёта девальвации рубля более 10%.

☝️По нашему мнению, компания грамотно придержала деньги до подведения финансовых итогов года и до возможного одобрения правительственной комиссией обратного выкупа собственных акций со значительным дисконтом у инвесторов нерезидентов.

🔥А теперь бонус. Если правительственная комиссия откажет Лукойлу, денежная "заначка" с иностранных счетов может пойти или на итоговые дивиденды или на внеплановую выплату акционерам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Лукойла? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Котировки Лукойла резко снизились в четверг, 26 октября, но отыграли часть потерь в пятницу, 27 октября, даже не смотря на повышение ставки ЦБ. Это произошло преимущественно на росте цен на нефть и ограниченном влиянии денежно-кредитной политики Банка России на курс рубля.

💡Цена закрытия пятницы - 7318 рублей за одну акцию.

Помимо сохраняющегося потенциала роста котировок акций, давайте посчитаем потенциальные дивиденды.

💰Совет директоров компании рекомендовал выплатить дивиденды в размере 447 рублей на акцию. Это 6,10% годовых.

Ещё раз повторимся, по нашему мнению, все, что выше 400 рублей - это хорошо, но рынок был слишком оптимистичен и закладывал дивиденды за 9 месяцев (хотя расчетная база берется за первое полугодие) более 500 рублей.

❕Наша консервативная цель по дивидендам за год для компании Лукойл - 1000 рублей на акцию. В пересчёте на текущую цену акций это составляет 13,66% годовых.

💬Кто-то заметит, что это ниже безрисковой новой ключевой ставки ЦБ. Да, но, во-первых, это консервативная (читай - заниженная) оценка, во-вторых, на сцену выходят сами котировки акций, потенциал роста которых даже без учёта девальвации рубля более 10%.

☝️По нашему мнению, компания грамотно придержала деньги до подведения финансовых итогов года и до возможного одобрения правительственной комиссией обратного выкупа собственных акций со значительным дисконтом у инвесторов нерезидентов.

🔥А теперь бонус. Если правительственная комиссия откажет Лукойлу, денежная "заначка" с иностранных счетов может пойти или на итоговые дивиденды или на внеплановую выплату акционерам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Лукойла? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤218👍117🔥22🐳6👎4

#Видео #ИнвестИдеи

🔥Что будет с рынком акций после резкого роста ключевой ставки? Какие акции стоит купить на коррекции? Узнаете из нового видео!

👉https://youtu.be/ZrCeAvtHxA8

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

Яндекс-2500, Северсталь-1300, Норникель-17000, Лукойл-6800, Магнит-5700, Новатэк-1600, Газпром-165

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Что будет с рынком акций после резкого роста ключевой ставки? Какие акции стоит купить на коррекции? Узнаете из нового видео!

👉https://youtu.be/ZrCeAvtHxA8

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍80❤7🔥7⚡4❤🔥2👎1🙏1

#ИнвестИдеи

⚡️На фоне конфликта на Ближнем Востоке цена золота резко выросла до 2 тыс.$ за унцию.

Драгоценный металл в данный момент выполняет свою главную классическую функцию - защиту капитала от геополитической турбулентности.

У золота есть и экономический потенциал роста на долгосрок, который может быть вызван ослаблением доллара США на глобальных рынках.

💡Кто основной бенефициар?

Конечно, золотодобытчики и лидер российской золотодобычи - компания Полюс.

📈Рост цен на золото и удержание в течение всего текущего года высокой средней цены на драгоценный металл, стабильность поставок, сокращение затрат, слабость рубля - эти факторы выступают "за" компанию и ее уверенные финансовые показатели.

❕Стоит также добавить про операционный потенциал компании. Цели по производству более чем амбициозные. Окончательное инвестиционное решение по месторождению Сухой Лог должно стать хорошим среднесрочным драйвером роста, а его запуск - еще одним долгосрочным "за" компанию.

🔥Если бы не непонятный (на самом деле, более чем понятным) выкуп собственных акций, который существенно ухудшил имидж компании в глазах инвесторов, Полюс является надёжной, фундаментально обоснованной долгосрочной ставкой на рынок драгоценных металлов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️На фоне конфликта на Ближнем Востоке цена золота резко выросла до 2 тыс.$ за унцию.

Драгоценный металл в данный момент выполняет свою главную классическую функцию - защиту капитала от геополитической турбулентности.

У золота есть и экономический потенциал роста на долгосрок, который может быть вызван ослаблением доллара США на глобальных рынках.

💡Кто основной бенефициар?

Конечно, золотодобытчики и лидер российской золотодобычи - компания Полюс.

📈Рост цен на золото и удержание в течение всего текущего года высокой средней цены на драгоценный металл, стабильность поставок, сокращение затрат, слабость рубля - эти факторы выступают "за" компанию и ее уверенные финансовые показатели.

❕Стоит также добавить про операционный потенциал компании. Цели по производству более чем амбициозные. Окончательное инвестиционное решение по месторождению Сухой Лог должно стать хорошим среднесрочным драйвером роста, а его запуск - еще одним долгосрочным "за" компанию.

🔥Если бы не непонятный (на самом деле, более чем понятным) выкуп собственных акций, который существенно ухудшил имидж компании в глазах инвесторов, Полюс является надёжной, фундаментально обоснованной долгосрочной ставкой на рынок драгоценных металлов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍85❤57🔥38👎5⚡2

#важно

🛴 Whoosh планирует запуститься еще в нескольких городах Латинской Америки до конца года.

сейчас он представлен в четырех городах в Чили и Бразилии. Об этом сообщил финансовый директор Whoosh Александр Синявский на конференции Smart-Lab Conf.

"Планируем, что в следующем году, может быть, в следующие полтора года там возможен гораздо больший рост. В начале года мы открыли там три города, сейчас там работает уже четыре города.. До конца этого года мы планируем еще несколько городов", - сказал Синявский, отвечая на вопрос про перспективы расширения Whoosh в Латинской Америке.

Он добавил, что стоимость минут аренды средств индивидуальной мобильности в Бразилии в три раза выше, чем в РФ, а в Чили цена превышает российскую в пять раз.

Кто там говорил, что самокаты без перспектив и вообще сезонный бизнес? Вот так, легкой рукой, бизнес стал всесезонным))) На самом деле, крайне позитивная новость для компании!

🔝 Книга заявок на IPO Henderson может быть переподписана в 3-4 раза — Ведомости

Книги заявок в ходе первичного публичного размещения (IPO) сети магазинов мужской одежды Henderson подписаны, рассказали «Ведомостям» три источника, близких к сделке. По их словам, покрыть книгу на третий день букбилдинга – это здоровая динамика и воодушевляющий знак в плане финальных результатов. Учитывая, что активность инвесторов увеличивается к концу сбора заявок, добавил он.

Букбилдинг продолжается и планов по изменению его дат нет, чтобы у всех была равная возможность зайти, сказал другой собеседник «Ведомостей». Брокеры принимают заявки до 1 ноября. Переподписка будет, но «в разумном, комфортном размере», скорее всего, в 3-4 раза, предположил собеседник.

Напишите в комментариях, участвуете ли вы или нет в этом размещении? Врядли будет такой ажиотаж как в Астре, но тем не менее спрос определенно есть!

🚀 Эксперты Sber CIB прогнозируют опережающие рынок темпы роста бизнеса Softline благодаря активному расширению линейки услуг за счет как органического развития, так и сделок M&A - блог Softline на Смартлаб

Основные прогнозы по финансовым показателям:

✅ Оборот будет расти в среднем на 20% за год;

✅ Доля собственных продуктов и сервисов увеличится до 55% от валовой прибыли;

✅ Рентабельность на уровне EBITDA повысится с 21% в 2022 году до 33% в 2027;

✅ Доля компании на рынке увеличится с 7% до 10% (без учета потенциальных M&A сделок в будущем).

Среди ключевых драйверов роста аналитики выделяют наращивание доли собственных продуктов Софтлайна, рост доходности базовых услуг компании, стабильность господдержки для ИТ-сектора, лидирующие позиции на рынке и еще много других.

Ну что скажите? Стоит прикупить бумагу на снижении? Выглядит вполне многообещающе!) Напишите в комментариях, держите ли компанию в своем портфеле!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

🛴 Whoosh планирует запуститься еще в нескольких городах Латинской Америки до конца года.

сейчас он представлен в четырех городах в Чили и Бразилии. Об этом сообщил финансовый директор Whoosh Александр Синявский на конференции Smart-Lab Conf.

"Планируем, что в следующем году, может быть, в следующие полтора года там возможен гораздо больший рост. В начале года мы открыли там три города, сейчас там работает уже четыре города.. До конца этого года мы планируем еще несколько городов", - сказал Синявский, отвечая на вопрос про перспективы расширения Whoosh в Латинской Америке.

Он добавил, что стоимость минут аренды средств индивидуальной мобильности в Бразилии в три раза выше, чем в РФ, а в Чили цена превышает российскую в пять раз.

Кто там говорил, что самокаты без перспектив и вообще сезонный бизнес? Вот так, легкой рукой, бизнес стал всесезонным))) На самом деле, крайне позитивная новость для компании!

🔝 Книга заявок на IPO Henderson может быть переподписана в 3-4 раза — Ведомости

Книги заявок в ходе первичного публичного размещения (IPO) сети магазинов мужской одежды Henderson подписаны, рассказали «Ведомостям» три источника, близких к сделке. По их словам, покрыть книгу на третий день букбилдинга – это здоровая динамика и воодушевляющий знак в плане финальных результатов. Учитывая, что активность инвесторов увеличивается к концу сбора заявок, добавил он.

Букбилдинг продолжается и планов по изменению его дат нет, чтобы у всех была равная возможность зайти, сказал другой собеседник «Ведомостей». Брокеры принимают заявки до 1 ноября. Переподписка будет, но «в разумном, комфортном размере», скорее всего, в 3-4 раза, предположил собеседник.

Напишите в комментариях, участвуете ли вы или нет в этом размещении? Врядли будет такой ажиотаж как в Астре, но тем не менее спрос определенно есть!

🚀 Эксперты Sber CIB прогнозируют опережающие рынок темпы роста бизнеса Softline благодаря активному расширению линейки услуг за счет как органического развития, так и сделок M&A - блог Softline на Смартлаб

Основные прогнозы по финансовым показателям:

✅ Оборот будет расти в среднем на 20% за год;

✅ Доля собственных продуктов и сервисов увеличится до 55% от валовой прибыли;

✅ Рентабельность на уровне EBITDA повысится с 21% в 2022 году до 33% в 2027;

✅ Доля компании на рынке увеличится с 7% до 10% (без учета потенциальных M&A сделок в будущем).

Среди ключевых драйверов роста аналитики выделяют наращивание доли собственных продуктов Софтлайна, рост доходности базовых услуг компании, стабильность господдержки для ИТ-сектора, лидирующие позиции на рынке и еще много других.

Ну что скажите? Стоит прикупить бумагу на снижении? Выглядит вполне многообещающе!) Напишите в комментариях, держите ли компанию в своем портфеле!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍109❤6🔥6❤🔥3👎2

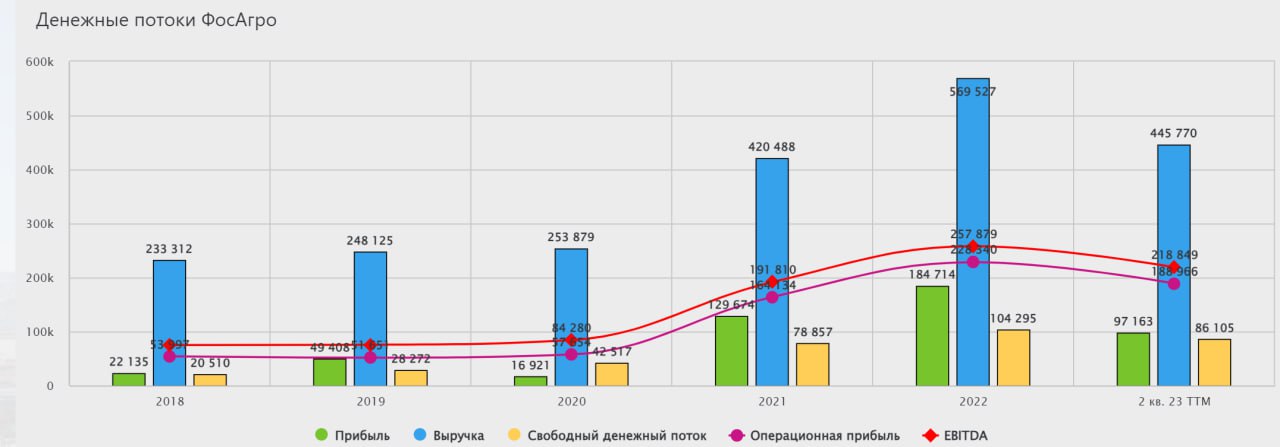

#ИнвестИдеи

⚡️На рынке удобрений сезонное затишье. Фосагро. Ждем.

В средствах массовой информации в начале осени активно обсуждалась тема экспортных пошлин, но для лидера в производстве удобрений это не главное.

❕Высокий курс рубля на протяжении длительного времени, конечно, на руку экспортеру, но цены на удобрения на глобальных рынках - главное для компании.

💡Мы ждём начала следующего цикла их роста, но есть значительный фактор глобальной неопределенности вызванный возможным наступлением рецессии в мировых экономиках.

С одной стороны, продукты питания нужны всегда, а удобрения помогают их производить, с другой, фактор спроса, а вместе с ними и цен никто не отменял.

Понятное дело, можно купить акции компании Фосагро заранее, в расчете на будущий рост, но стартует ли этот рост завтра или через несколько лет? Большой вопрос.

📉Среднесрочно цены на удобрения продолжают оставаться под давлением. Нужно дождаться операционных и финансовых результатов компании за третий квартал, они должны быть лучше, чем за второй квартал, но мы не ждём их резкого роста по сравнению с недавними пиками. Прогноз на ближайшие кварталы также сдержанный.

🔥Фосагро отправляет на экспорт большую часть своих объемов. Цена и объемы поставок - ключевые элементы мозаики успеха компании.

‼️Компания интересна на долгосрок, в первую очередь, наращиванием производства и потенциалом соразмерного роста финансовой отдачи, но в данный момент более логичным выглядит решение подождать с инвестициями до прояснения ситуации с глобальной конъюнктурой и динамикой цен.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Фосагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️На рынке удобрений сезонное затишье. Фосагро. Ждем.

В средствах массовой информации в начале осени активно обсуждалась тема экспортных пошлин, но для лидера в производстве удобрений это не главное.

❕Высокий курс рубля на протяжении длительного времени, конечно, на руку экспортеру, но цены на удобрения на глобальных рынках - главное для компании.

💡Мы ждём начала следующего цикла их роста, но есть значительный фактор глобальной неопределенности вызванный возможным наступлением рецессии в мировых экономиках.

С одной стороны, продукты питания нужны всегда, а удобрения помогают их производить, с другой, фактор спроса, а вместе с ними и цен никто не отменял.

Понятное дело, можно купить акции компании Фосагро заранее, в расчете на будущий рост, но стартует ли этот рост завтра или через несколько лет? Большой вопрос.

📉Среднесрочно цены на удобрения продолжают оставаться под давлением. Нужно дождаться операционных и финансовых результатов компании за третий квартал, они должны быть лучше, чем за второй квартал, но мы не ждём их резкого роста по сравнению с недавними пиками. Прогноз на ближайшие кварталы также сдержанный.

🔥Фосагро отправляет на экспорт большую часть своих объемов. Цена и объемы поставок - ключевые элементы мозаики успеха компании.

‼️Компания интересна на долгосрок, в первую очередь, наращиванием производства и потенциалом соразмерного роста финансовой отдачи, но в данный момент более логичным выглядит решение подождать с инвестициями до прояснения ситуации с глобальной конъюнктурой и динамикой цен.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Фосагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥111❤74👍62👎13🏆1

#ИнвестИдеи

⚡️Банк России неожиданно повысил ключевую ставку на 2% до 15% годовых. Кто главные победители и проигравшие на российском фондовом рынке от такого решения регулятора?

🔻Для рынка акций рост ставки - явный негатив. Обслуживание долгов и привлечение ресурсов становиться дороже, но есть компании на которые особенно сильно влияет решение ЦБ.

✅Рост процентной ставки позитивен для Московской биржи. Компания получает процентный доход, который начисляется на остатки по клиентским счетам. Чем ставка выше, соответственно, и процентный доход площадки больше.

♻️Для банков ситуация нейтрально-положительная. С одной стороны, увеличение ставок по кредитам может спровоцировать отток клиентов, как частных, так и корпоративных. С другой, по заверениям менеджмента банков, рост ставок по кредитным продуктам с запасом компенсирует снижение активности клиентов. Тем более, в последнее время в России наметилась тенденция к кредитованию по любой из доступных ставок. Также не стоит забывать и о росте доходности облигаций, которые покупают на свой баланс банки.

🔻Негативно увеличение ставки для закредитованных компаний. Их на фондовом рынке России достаточно много.

Два самых ярких примера - Сегежа и Русал. У компаний проблемы, как с высокой долговой нагрузкой, так и с бизнесом, в частности, с ценой на производимую продукцию на глобальных рынках. Негативно на экспортеров влияет и укрепление рубля.

❗️У компании МТС с бизнесом все неплохо. Стабильный основной бизнес, рост новых проектов внутри экосистемы, но учитывая размер компании и ее долги, рост ключевой ставки может стать ещё одним "против" будущих дивидендов телекома.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

⚡️Банк России неожиданно повысил ключевую ставку на 2% до 15% годовых. Кто главные победители и проигравшие на российском фондовом рынке от такого решения регулятора?

🔻Для рынка акций рост ставки - явный негатив. Обслуживание долгов и привлечение ресурсов становиться дороже, но есть компании на которые особенно сильно влияет решение ЦБ.

✅Рост процентной ставки позитивен для Московской биржи. Компания получает процентный доход, который начисляется на остатки по клиентским счетам. Чем ставка выше, соответственно, и процентный доход площадки больше.

♻️Для банков ситуация нейтрально-положительная. С одной стороны, увеличение ставок по кредитам может спровоцировать отток клиентов, как частных, так и корпоративных. С другой, по заверениям менеджмента банков, рост ставок по кредитным продуктам с запасом компенсирует снижение активности клиентов. Тем более, в последнее время в России наметилась тенденция к кредитованию по любой из доступных ставок. Также не стоит забывать и о росте доходности облигаций, которые покупают на свой баланс банки.

🔻Негативно увеличение ставки для закредитованных компаний. Их на фондовом рынке России достаточно много.

Два самых ярких примера - Сегежа и Русал. У компаний проблемы, как с высокой долговой нагрузкой, так и с бизнесом, в частности, с ценой на производимую продукцию на глобальных рынках. Негативно на экспортеров влияет и укрепление рубля.

❗️У компании МТС с бизнесом все неплохо. Стабильный основной бизнес, рост новых проектов внутри экосистемы, но учитывая размер компании и ее долги, рост ключевой ставки может стать ещё одним "против" будущих дивидендов телекома.

Не рекомендация!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍109❤9👌3

#ИнвестИдеи

❗️Есть смысл присмотреться к Магниту. Котировки компании могут вырасти по трем причинам.

1️⃣Второй раунд обратного выкупа акций у инвесторов нерезидентов с дисконтом. В случае погашения этих акций, а также пакета, который был выкуплен в первом раунде, доходность на акцию значительно вырастет.

2️⃣Совет директоров компании после проведения процедур по обратному выкупу, может рассмотреть вопрос по возврату к выплате дивидендов. Компания может выплатить дивиденды за текущий и прошлый годы одной крупной выплатой.

3️⃣ Банк России говорит о мощном импульсе роста инфляции, а также об инфляционных рисках и о повышенных инфляционных ожиданиях населения и бизнеса. Продуктовый ритейл как никто другой умеет абсорбировать потребительскую инфляцию и конвертировать ее в рост финансовых показателей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магниту прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

❗️Есть смысл присмотреться к Магниту. Котировки компании могут вырасти по трем причинам.

1️⃣Второй раунд обратного выкупа акций у инвесторов нерезидентов с дисконтом. В случае погашения этих акций, а также пакета, который был выкуплен в первом раунде, доходность на акцию значительно вырастет.

2️⃣Совет директоров компании после проведения процедур по обратному выкупу, может рассмотреть вопрос по возврату к выплате дивидендов. Компания может выплатить дивиденды за текущий и прошлый годы одной крупной выплатой.

3️⃣ Банк России говорит о мощном импульсе роста инфляции, а также об инфляционных рисках и о повышенных инфляционных ожиданиях населения и бизнеса. Продуктовый ритейл как никто другой умеет абсорбировать потребительскую инфляцию и конвертировать ее в рост финансовых показателей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магниту прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍116🔥37👎12❤6🕊1🐳1

#важно

📌 Дальнейшая эскалация конфликта на Ближнем Востоке может грозить ростом цен на нефть на 75% - до $157 за барр — Всемирный банк

Всемирный банк (ВБ) считает, что дальнейшая эскалация конфликта на Ближнем Востоке может грозить ростом цен на нефть на 75% — до $157 долларов за баррель. Такая оценка приводится в октябрьском докладе ВБ «Перспективы товарно-сырьевых рынков». Как отмечается в документе, «если конфликт не расширится, его влияние будет сдержанным». Стоимость нефти в этом квартале составит в таком случае около $90 за баррель, а в следующем году по мере замедления глобального экономического роста снизится в среднем до $81 за баррель.

Крупное нарушение поставок нефти будет, по оценкам ВБ, сопоставимо с нефтяным кризисом 1973 года. Эксперты считают, что объемы поставок нефти могут в таком случае сократиться на 6 млн — 8 млн баррелей в сутки, что вызовет скачок цен на 56-75% — до $140-157 за баррель.

Надеюсь, что до такого не дойдет! Все таким мы за Мир без конфликтов.. Да и нынешние цены вполне устраивают нашу экономику..

🔝 Трейдеры находят пути в обход санкций: сделки с российскими металлами остаются прибыльными в условиях переменных западных регуляций - Bloomberg

Несмотря на санкции и ограничения, некоторые трейдеры и банки активно продолжают совершать сделки с российскими металлами. Trafigura Group увеличивает свою активность, заключая сделки по российским металлам, в то время как конкуренты проявляют осторожность.

Сделки этого рода позволяют компаниям обойти противоречивые мнения западных стран относительно торговли с российскими поставщиками. Хотя некоторые западные покупатели ушли от российских металлов, этот рынок остается одним из немногих, где можно получить высокую прибыль.

Банки также проявляют интерес к покупке российских металлов на мировых биржах, а не напрямую у российских компаний, считая это более безопасным и этичным.

Капитализм на то и капитализм, что ему необходимо извлекать прибыль! Кто-то еще верит в вечные санкции?

🔥 ЦБ РФ предлагает требовать от ПАО объяснений по части отклонения от дивидендной политики - проект

Банк России предлагает обязать публичные акционерные общества (ПАО) утверждать дивидендную политику и объяснять акционерам причины отклонения от нее, говорится в опубликованном регулятором проекте "Основных направлений развития финансового рынка РФ на 2024 год и период 2025 и 2026 годов".

"Планируется определить требования к содержанию дивидендной политики публичного общества, установить обязанность по ее утверждению и раскрытию, а также по объяснению акционерам причин отклонения от утвержденной дивидендной политики", - говорится в проекте.

А вот это они хорошо придумали! Так и должно быть! Все честно и прозрачно! Если поддерживаете этот проект поставьте 🔥!

📌 Дальнейшая эскалация конфликта на Ближнем Востоке может грозить ростом цен на нефть на 75% - до $157 за барр — Всемирный банк

Всемирный банк (ВБ) считает, что дальнейшая эскалация конфликта на Ближнем Востоке может грозить ростом цен на нефть на 75% — до $157 долларов за баррель. Такая оценка приводится в октябрьском докладе ВБ «Перспективы товарно-сырьевых рынков». Как отмечается в документе, «если конфликт не расширится, его влияние будет сдержанным». Стоимость нефти в этом квартале составит в таком случае около $90 за баррель, а в следующем году по мере замедления глобального экономического роста снизится в среднем до $81 за баррель.

Крупное нарушение поставок нефти будет, по оценкам ВБ, сопоставимо с нефтяным кризисом 1973 года. Эксперты считают, что объемы поставок нефти могут в таком случае сократиться на 6 млн — 8 млн баррелей в сутки, что вызовет скачок цен на 56-75% — до $140-157 за баррель.

Надеюсь, что до такого не дойдет! Все таким мы за Мир без конфликтов.. Да и нынешние цены вполне устраивают нашу экономику..

🔝 Трейдеры находят пути в обход санкций: сделки с российскими металлами остаются прибыльными в условиях переменных западных регуляций - Bloomberg

Несмотря на санкции и ограничения, некоторые трейдеры и банки активно продолжают совершать сделки с российскими металлами. Trafigura Group увеличивает свою активность, заключая сделки по российским металлам, в то время как конкуренты проявляют осторожность.

Сделки этого рода позволяют компаниям обойти противоречивые мнения западных стран относительно торговли с российскими поставщиками. Хотя некоторые западные покупатели ушли от российских металлов, этот рынок остается одним из немногих, где можно получить высокую прибыль.

Банки также проявляют интерес к покупке российских металлов на мировых биржах, а не напрямую у российских компаний, считая это более безопасным и этичным.

Капитализм на то и капитализм, что ему необходимо извлекать прибыль! Кто-то еще верит в вечные санкции?

🔥 ЦБ РФ предлагает требовать от ПАО объяснений по части отклонения от дивидендной политики - проект

Банк России предлагает обязать публичные акционерные общества (ПАО) утверждать дивидендную политику и объяснять акционерам причины отклонения от нее, говорится в опубликованном регулятором проекте "Основных направлений развития финансового рынка РФ на 2024 год и период 2025 и 2026 годов".

"Планируется определить требования к содержанию дивидендной политики публичного общества, установить обязанность по ее утверждению и раскрытию, а также по объяснению акционерам причин отклонения от утвержденной дивидендной политики", - говорится в проекте.

А вот это они хорошо придумали! Так и должно быть! Все честно и прозрачно! Если поддерживаете этот проект поставьте 🔥!

🔥275👍44👌2

#ИнвестИдеи #Update

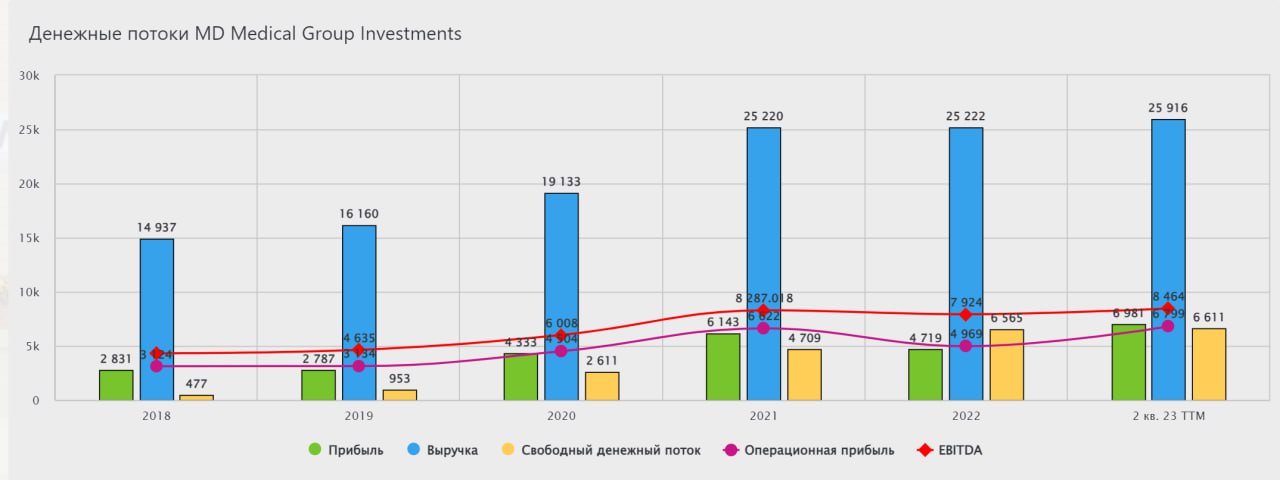

⚡️Сеть частных медицинских учреждений Мать и дитя опубликовала операционный отчёт за третий квартал текущего года. Тезисы.

1️⃣Выручка - 6,79 млрд. рублей. Рост на 5,40% год к году. По этом, сопоставимая выручка выросла на 4,70%.

2️⃣Число амбулаторных посещений медицинских учреждений почти 529 тыс. штук. Рост на 9,30%. Рост среднего чека чуть более 5%.

3️⃣Количество циклов ЭКО выросло на 13,20% год к году - 4,77 тыс. штук. Количество принятых родов выросло на 16,50% - 2,81 тыс. штук.

4️⃣Чистая денежная позиция - 6,70 млрд. рублей говорит об устойчивом финансовом положении компании и позволяет планировать расширение и дивиденды.

✅Мать и дитя представила качественные операционные результаты по основному профилю. Выручка по которому выросла на 21%.

❗️Компания продолжает развитие и делает фокус на многопрофильности. Диверсификация бизнеса - это и точка роста и защита от "проседания" основного сегмента бизнеса. Мать и дитя продолжает активное расширение в регионах.

⚡️Сеть частных медицинских учреждений Мать и дитя опубликовала операционный отчёт за третий квартал текущего года. Тезисы.

1️⃣Выручка - 6,79 млрд. рублей. Рост на 5,40% год к году. По этом, сопоставимая выручка выросла на 4,70%.

2️⃣Число амбулаторных посещений медицинских учреждений почти 529 тыс. штук. Рост на 9,30%. Рост среднего чека чуть более 5%.

3️⃣Количество циклов ЭКО выросло на 13,20% год к году - 4,77 тыс. штук. Количество принятых родов выросло на 16,50% - 2,81 тыс. штук.

4️⃣Чистая денежная позиция - 6,70 млрд. рублей говорит об устойчивом финансовом положении компании и позволяет планировать расширение и дивиденды.

✅Мать и дитя представила качественные операционные результаты по основному профилю. Выручка по которому выросла на 21%.

❗️Компания продолжает развитие и делает фокус на многопрофильности. Диверсификация бизнеса - это и точка роста и защита от "проседания" основного сегмента бизнеса. Мать и дитя продолжает активное расширение в регионах.

👍83🔥7👏5❤1

#ИнвестИдеи

⚡️2 ноября должен опубликовать отчёт за третий квартал по МСФО Сбер. Мы ожидаем сильных финансовых результатов от флагмана нашего фондового рынка.

На что стоит обратить внимание:

1️⃣Мы ожидаем уверенного роста чистой прибыли по итогам квартала. Предварительная оценка Банка России по доходам банковского сектора об этом нам намекает. Чистая прибыль, если не будет разовых переоценок, должна составить около 400 млрд. рублей за квартал.

2️⃣При росте чистой прибыли Сбер должен удержать показатель рентабельности собственного капитала по итогам квартала и 9 месяцев выше 24%.

3️⃣Процентные и комиссионные доходы также с высокой долей вероятности покажут рост. Процентные доходы отразят рост кредитования, а комиссионные доходы вырастут за счет активности клиентов в розничном сегменте.

4️⃣Операционные расходы Сбера должны вырасти после периода "затягивания поясов" в прошлом году. Основные статьи расходов: на персонал и инновации.

5️⃣Интересно оценить, как повлияло изменение ставки Центробанком на кредитование и активность клиентов. Возможно, менеджмент даст оценку текущий действий ЦБ и их влияния на бизнес Сбера.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️2 ноября должен опубликовать отчёт за третий квартал по МСФО Сбер. Мы ожидаем сильных финансовых результатов от флагмана нашего фондового рынка.

На что стоит обратить внимание:

1️⃣Мы ожидаем уверенного роста чистой прибыли по итогам квартала. Предварительная оценка Банка России по доходам банковского сектора об этом нам намекает. Чистая прибыль, если не будет разовых переоценок, должна составить около 400 млрд. рублей за квартал.

2️⃣При росте чистой прибыли Сбер должен удержать показатель рентабельности собственного капитала по итогам квартала и 9 месяцев выше 24%.

3️⃣Процентные и комиссионные доходы также с высокой долей вероятности покажут рост. Процентные доходы отразят рост кредитования, а комиссионные доходы вырастут за счет активности клиентов в розничном сегменте.

4️⃣Операционные расходы Сбера должны вырасти после периода "затягивания поясов" в прошлом году. Основные статьи расходов: на персонал и инновации.

5️⃣Интересно оценить, как повлияло изменение ставки Центробанком на кредитование и активность клиентов. Возможно, менеджмент даст оценку текущий действий ЦБ и их влияния на бизнес Сбера.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍207❤133🔥24👎15⚡1👌1

#важно

В пакете с пакетами пополнение!🛍

🥲 12-й пакет санкций ЕС против России подразумевает торговые ограничения на $5,3 млрд — Bloomberg

Европейский Союз обдумывает новый раунд ограничений, который ударит по торговле с Россией примерно на 5 миллиардов евро (5,3 миллиарда долларов) в рамках пакета санкций, направленных против Москвы.

По словам людей, знакомых с ситуацией, новый набор предлагаемых мер включает ограничения на экспорт сварочного оборудования, химикатов и других технологий, используемых в военных целях. Также рассматриваются лицензионные запреты на программное обеспечение и ограничения на импорт небольшого количества обработанных металлов и алюминиевых изделий, строительных изделий, товаров транспортного назначения и алмазов.

Как думаете, повлияет на экономику или уже у нас прошла адаптация??

🔝 Вендор программного обеспечения для банков «Диасофт» может провести публичное размещение акций на Московской бирже, утверждают источники “Ъ”. Проведение IPO технологическими компаниями в 2023 году становится трендом, успех которого укрепило недавнее IPO группы «Астра». «Диасофт» — компания меньшего размера и, скорее всего, не войдет в высшие котировальные списки, но ее бумаги могут пользоваться спросом, считают аналитики.

Компания «Диасофт», один из крупнейших российских разработчиков автоматизированных банковских систем и поставщик IT-решений для финансового сектора, планирует провести IPO на Московской бирже в течение года.

Для организации IPO, компания привлекла консультантов из Газпромбанка. «Диасофт» имеет значительную долю на рынке финансовых IT-продуктов в России и является ведущим поставщиком в этой области.

Вообще, тренд определенно классный! Буду следить за такими новыми размещениями!

🧐 По итогам 2023г девелоперы, включая ГК ПИК, Самолет, Инград и Эталон, вряд ли примут решение платить дивиденды акционерам и могут вернуться к этому вопросу только по итогам 2024г — Ъ

Наблюдаемый летом и осенью этого года серьезный всплеск спроса на жилье на фоне ослабления рубля уже в 2024 году может смениться падением продаж, в том числе из-за отмены программы льготной ипотеки. Негативно на стройиндустрию также повлияет удорожание бридж-кредитов и проектного финансирования.

По этим причинам по итогам 2023 года публичные девелоперские компании, включая ГК ПИК, «Самолет», «Инград» и «Эталон», вряд ли примут решение платить дивиденды акционерам и могут вернуться к этому вопросу только по итогам 2024 года, прогнозирует директор по кредитным рейтингам НРА Ирина Лапко. По ее словам, исключение может составить группа ЛСР, которая исправно платит ежегодные дивиденды с 2011 года. В ГК ПИК и «Самолете» отказались от комментариев. В ЛСР, «Инграде» и «Эталоне» не ответили на запрос “Ъ”.

Что скажите? Ждете дивиденды от застройщиков? Или пусть лучше покупают землю для строительства и расширяются?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

В пакете с пакетами пополнение!🛍

🥲 12-й пакет санкций ЕС против России подразумевает торговые ограничения на $5,3 млрд — Bloomberg

Европейский Союз обдумывает новый раунд ограничений, который ударит по торговле с Россией примерно на 5 миллиардов евро (5,3 миллиарда долларов) в рамках пакета санкций, направленных против Москвы.

По словам людей, знакомых с ситуацией, новый набор предлагаемых мер включает ограничения на экспорт сварочного оборудования, химикатов и других технологий, используемых в военных целях. Также рассматриваются лицензионные запреты на программное обеспечение и ограничения на импорт небольшого количества обработанных металлов и алюминиевых изделий, строительных изделий, товаров транспортного назначения и алмазов.

Как думаете, повлияет на экономику или уже у нас прошла адаптация??

🔝 Вендор программного обеспечения для банков «Диасофт» может провести публичное размещение акций на Московской бирже, утверждают источники “Ъ”. Проведение IPO технологическими компаниями в 2023 году становится трендом, успех которого укрепило недавнее IPO группы «Астра». «Диасофт» — компания меньшего размера и, скорее всего, не войдет в высшие котировальные списки, но ее бумаги могут пользоваться спросом, считают аналитики.

Компания «Диасофт», один из крупнейших российских разработчиков автоматизированных банковских систем и поставщик IT-решений для финансового сектора, планирует провести IPO на Московской бирже в течение года.

Для организации IPO, компания привлекла консультантов из Газпромбанка. «Диасофт» имеет значительную долю на рынке финансовых IT-продуктов в России и является ведущим поставщиком в этой области.

Вообще, тренд определенно классный! Буду следить за такими новыми размещениями!

🧐 По итогам 2023г девелоперы, включая ГК ПИК, Самолет, Инград и Эталон, вряд ли примут решение платить дивиденды акционерам и могут вернуться к этому вопросу только по итогам 2024г — Ъ

Наблюдаемый летом и осенью этого года серьезный всплеск спроса на жилье на фоне ослабления рубля уже в 2024 году может смениться падением продаж, в том числе из-за отмены программы льготной ипотеки. Негативно на стройиндустрию также повлияет удорожание бридж-кредитов и проектного финансирования.

По этим причинам по итогам 2023 года публичные девелоперские компании, включая ГК ПИК, «Самолет», «Инград» и «Эталон», вряд ли примут решение платить дивиденды акционерам и могут вернуться к этому вопросу только по итогам 2024 года, прогнозирует директор по кредитным рейтингам НРА Ирина Лапко. По ее словам, исключение может составить группа ЛСР, которая исправно платит ежегодные дивиденды с 2011 года. В ГК ПИК и «Самолете» отказались от комментариев. В ЛСР, «Инграде» и «Эталоне» не ответили на запрос “Ъ”.

Что скажите? Ждете дивиденды от застройщиков? Или пусть лучше покупают землю для строительства и расширяются?

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍129⚡10🐳6👌3❤2