#ИнвестИдеи #Update

⚡️Лидер сектора цветных металлов - компания Норникель опубликовала производственные результаты за 3 квартал.

1️⃣Производство никеля выросло на 21% квартал к кварталу - 54 тыс. тонн. За 9 месяцев производство никеля снизилось на 9% - 145 тыс. тонн. Снижение связано с проведением плановых ремонтных работ на производственных объектах.

2️⃣Производство меди - рост на 6% за квартал - 101 тыс. тонн. За 9 месяцев производство меди снизилось год к году на 4% - 304 тыс. тонн.

3️⃣Производство палладия - 663 тыс. унций. Снижение на 13% ко второму кварталу текущего года. Производство палладия за 9 месяцев - 2,15 млн. унций - на уровне прошлого года.

4️⃣Производство платины - 160 тыс. унций. Также снижение производства на 14%. За 9 месяцев производство платины выросло на 7% до 528 тыс. унций.

❗️Производственные показатели компании в этом году нейтральные. Производство меди и никеля снизилось по году по объективным причинам хотя в третьем квартале показало рост. Производство металлов платиновой группы, напротив, снизилось в отчетном квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Лидер сектора цветных металлов - компания Норникель опубликовала производственные результаты за 3 квартал.

1️⃣Производство никеля выросло на 21% квартал к кварталу - 54 тыс. тонн. За 9 месяцев производство никеля снизилось на 9% - 145 тыс. тонн. Снижение связано с проведением плановых ремонтных работ на производственных объектах.

2️⃣Производство меди - рост на 6% за квартал - 101 тыс. тонн. За 9 месяцев производство меди снизилось год к году на 4% - 304 тыс. тонн.

3️⃣Производство палладия - 663 тыс. унций. Снижение на 13% ко второму кварталу текущего года. Производство палладия за 9 месяцев - 2,15 млн. унций - на уровне прошлого года.

4️⃣Производство платины - 160 тыс. унций. Также снижение производства на 14%. За 9 месяцев производство платины выросло на 7% до 528 тыс. унций.

❗️Производственные показатели компании в этом году нейтральные. Производство меди и никеля снизилось по году по объективным причинам хотя в третьем квартале показало рост. Производство металлов платиновой группы, напротив, снизилось в отчетном квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤94🔥81👍27👎8🐳3

#ИнвестИдеи #Update

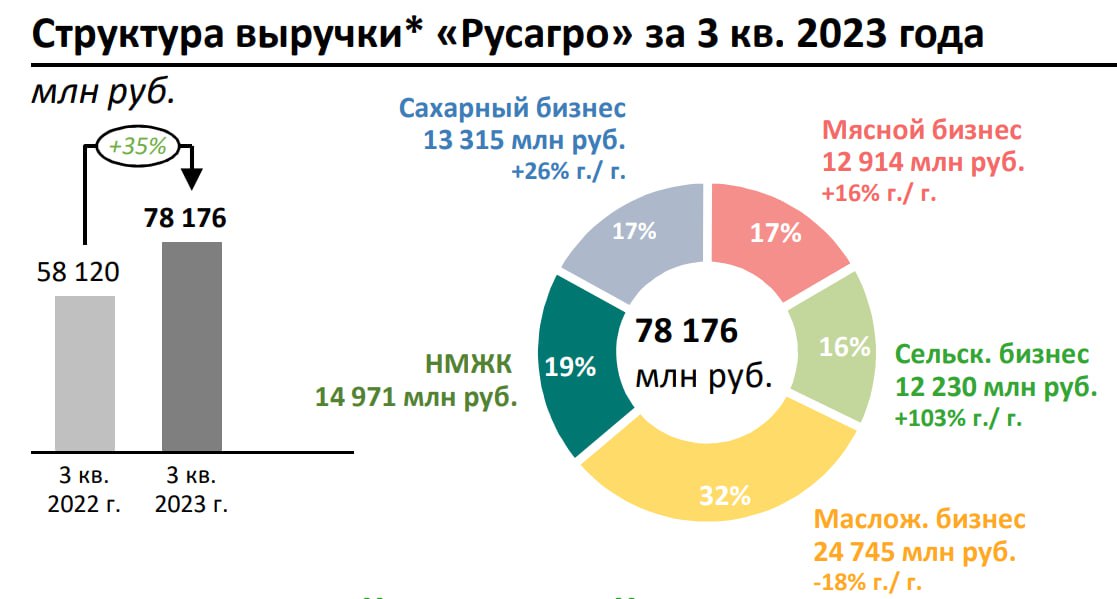

⚡️Лидер производства продуктов питания и сельскохозяйственных культур - компания Русагро представила операционный отчёт за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Выручка в третьем квартале выросла год к году на 35% до 78,18 млрд. рублей. Рост выручки обусловлен консолидацией бизнеса, ростом продаж продукции, а также ростом цен на отдельные товарные наименования.

2️⃣Результаты в масложировом сегменте слабые. Производство растительного масла снизилось на 19% год к году. Продажи потребительской продукции составили 75 тыс. тонн, а продажи промышленной продукции составили 228 тыс. тонн. Снижение на 31% год к году.

3️⃣Производство сахара за квартал выросло на 28% до 224 тыс. тонн, а продажи составили 208 тыс. тонн. Продажи сахарной свеклы выросли на 51% год к году до 1,10 млн. тонн.

4️⃣Производство мяса свинины за квартал - 79 тыс. тонн. Продажи мясной продукции - 68 тыс. тонн. Снижение на 7% и 5% год к году, соответственно.

5️⃣Продажи зерновых культур в натуральном выражении составили 436 тыс. тонн. Это более чем в 3 раза больше показателя годом ранее. Такой рост стал возможен из-за значительного роста продаж пшеницы - почти на 300%, кукурузы, а также переносом реализации продукции в рамках года в ожидании улучшения рыночной конъюнктуры.

6️⃣Продажи масличных культур за квартал выросли на 144% год к году до 70 тыс. тонн. Значительно в продажах добавила реализация сои - на 140%.

❗️Операционные результаты у Русагро смешанные. С одной стороны, сильные цифры выручки и объемов в сельскохозяйственном сегменте, устойчивые показатели в мясном и сахарном бизнесе, с другой стороны, резкое снижение метрик в масложировом сегменте.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Лидер производства продуктов питания и сельскохозяйственных культур - компания Русагро представила операционный отчёт за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Выручка в третьем квартале выросла год к году на 35% до 78,18 млрд. рублей. Рост выручки обусловлен консолидацией бизнеса, ростом продаж продукции, а также ростом цен на отдельные товарные наименования.

2️⃣Результаты в масложировом сегменте слабые. Производство растительного масла снизилось на 19% год к году. Продажи потребительской продукции составили 75 тыс. тонн, а продажи промышленной продукции составили 228 тыс. тонн. Снижение на 31% год к году.

3️⃣Производство сахара за квартал выросло на 28% до 224 тыс. тонн, а продажи составили 208 тыс. тонн. Продажи сахарной свеклы выросли на 51% год к году до 1,10 млн. тонн.

4️⃣Производство мяса свинины за квартал - 79 тыс. тонн. Продажи мясной продукции - 68 тыс. тонн. Снижение на 7% и 5% год к году, соответственно.

5️⃣Продажи зерновых культур в натуральном выражении составили 436 тыс. тонн. Это более чем в 3 раза больше показателя годом ранее. Такой рост стал возможен из-за значительного роста продаж пшеницы - почти на 300%, кукурузы, а также переносом реализации продукции в рамках года в ожидании улучшения рыночной конъюнктуры.

6️⃣Продажи масличных культур за квартал выросли на 144% год к году до 70 тыс. тонн. Значительно в продажах добавила реализация сои - на 140%.

❗️Операционные результаты у Русагро смешанные. С одной стороны, сильные цифры выручки и объемов в сельскохозяйственном сегменте, устойчивые показатели в мясном и сахарном бизнесе, с другой стороны, резкое снижение метрик в масложировом сегменте.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥103👍44❤31👎27👌2

#ИнвестИдеи

⚡️Совет директоров компании Газпром принял обновленный бюджет и снизил инвестиционную программу.

💡Согласно первоначальной версии бюджета, на текущий год размер инвестиционной программы был запланирован в размере 2,30 трлн. рублей. По новой версии инвестпрограмма сокращается на 334 млрд. рублей до 1,966 трлн. рублей. Это даже меньше, чем инвестиционная программа на прошлый, 2022 год.

❗️Корректировка параметров инвестиционной программы на 2023 год связана с изменением макроэкономических показателей и рыночной конъюнктуры. На компанию негативно повлияли низкие цены на газ в начале года.

Компания провела работу по оптимизации затрат. Эффект от которой может составит 1 трлн. рублей.

💬По заявлениям менеджмента чувствуется, что компания ждёт новых крупных проектов в следующем году. С другой стороны, будем честны, дивидендами не пахнет.

❓У Газпрома шаг назад для того чтобы сделать затем два шага вперёд?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпрома прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Совет директоров компании Газпром принял обновленный бюджет и снизил инвестиционную программу.

💡Согласно первоначальной версии бюджета, на текущий год размер инвестиционной программы был запланирован в размере 2,30 трлн. рублей. По новой версии инвестпрограмма сокращается на 334 млрд. рублей до 1,966 трлн. рублей. Это даже меньше, чем инвестиционная программа на прошлый, 2022 год.

❗️Корректировка параметров инвестиционной программы на 2023 год связана с изменением макроэкономических показателей и рыночной конъюнктуры. На компанию негативно повлияли низкие цены на газ в начале года.

Компания провела работу по оптимизации затрат. Эффект от которой может составит 1 трлн. рублей.

💬По заявлениям менеджмента чувствуется, что компания ждёт новых крупных проектов в следующем году. С другой стороны, будем честны, дивидендами не пахнет.

❓У Газпрома шаг назад для того чтобы сделать затем два шага вперёд?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпрома прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

🔥159👍146👎19🕊5❤4🐳4👏2

#важно

🔝 Уровень российского внешнего долга к ВВП по итогам второго квартала упал ниже 15% впервые в истории. На душу населения показатель снизился до $2,3 тыс - Ъ

Уровень российского внешнего долга к ВВП снизился до менее 15% впервые в истории после второго квартала. По данным Центробанка, на этот момент внешний долг составил $343,4 миллиарда или 14,96% ВВП РФ.

В третьем квартале этот показатель продолжил снижаться, уменьшившись еще на 4% до $329,5 миллиарда. Основные причины этого снижения включают ослабление российского рубля по отношению к доллару США, а также уменьшение облигаций России в руках иностранных инвесторов.

Тенденция сокращения внешнего долга наблюдается в России в последние годы, снизившись с уровня 31% ВВП в 2020 году до 16,6% ВВП в 2022 году.

Хорошая тенденция! Мы одобряем! Или все таки нет? Может умеренный внешних долг развивает экономику? Что скажите? Давайте обсудим в комментариях, хорошо это или плохо!

🤝 Русал договорился о покупке 30% акций китайской HWNM, владеющей глиноземным заводом $267 млн - ТАСС

Русал договорился о приобретении 30% акций китайской компании HWNM, владеющей глиноземным заводом в провинции Хэбэй. Сделка оценивается в $267 миллионов.

После завершения сделки, компании будут делиться произведенным глиноземом пропорционально своим долям. «Русал» является крупнейшим производителем алюминия за пределами Китая и крупнейшим производителем первичного алюминия в России.

Напомню, что компания столкнулась с серьезными проблемами в плане сырья, потеряв порядка 40% поставок от "недружественных" поставщиков. Приходилось по крупицам собирать! Поэтому такое решение выглядит вполне себе позитивным фактором! Еще цены на алюминий начали расти...

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 Уровень российского внешнего долга к ВВП по итогам второго квартала упал ниже 15% впервые в истории. На душу населения показатель снизился до $2,3 тыс - Ъ

Уровень российского внешнего долга к ВВП снизился до менее 15% впервые в истории после второго квартала. По данным Центробанка, на этот момент внешний долг составил $343,4 миллиарда или 14,96% ВВП РФ.

В третьем квартале этот показатель продолжил снижаться, уменьшившись еще на 4% до $329,5 миллиарда. Основные причины этого снижения включают ослабление российского рубля по отношению к доллару США, а также уменьшение облигаций России в руках иностранных инвесторов.

Тенденция сокращения внешнего долга наблюдается в России в последние годы, снизившись с уровня 31% ВВП в 2020 году до 16,6% ВВП в 2022 году.

Хорошая тенденция! Мы одобряем! Или все таки нет? Может умеренный внешних долг развивает экономику? Что скажите? Давайте обсудим в комментариях, хорошо это или плохо!

🤝 Русал договорился о покупке 30% акций китайской HWNM, владеющей глиноземным заводом $267 млн - ТАСС

Русал договорился о приобретении 30% акций китайской компании HWNM, владеющей глиноземным заводом в провинции Хэбэй. Сделка оценивается в $267 миллионов.

После завершения сделки, компании будут делиться произведенным глиноземом пропорционально своим долям. «Русал» является крупнейшим производителем алюминия за пределами Китая и крупнейшим производителем первичного алюминия в России.

Напомню, что компания столкнулась с серьезными проблемами в плане сырья, потеряв порядка 40% поставок от "недружественных" поставщиков. Приходилось по крупицам собирать! Поэтому такое решение выглядит вполне себе позитивным фактором! Еще цены на алюминий начали расти...

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍167❤6🐳4🕊3👌2

#ИнвестИдеи

💎Вам ещё не надоело читать посты про компанию Алроса и про бесконечные обсуждения ограничений, которые планируется на нее наложить? Если нет, то этот пост для вас.

🇪🇺Европейский союз планирует включить российские алмазы в двенадцатый пакет санкций, а страны Большой семёрки объявят в ближайшее время меры по запрету на российские драгоценные камни, к которым должны присоединиться и другие страны.

Как это отразится на компании Алроса?

Никак. Механизм отслеживания драгоценных камней трудно исполним. Тем более, на российские камни есть спрос в дружественных странах.

Столько раз обсуждались многочисленные запреты на продукцию компании, что уже можно было придумать большое количество способов их обхода.

❗️Алроса будет экспортировать свои камни в страны и компаниям, которые готовы их покупать. С сарказмом можем заметить: энергоресурсы, которым полностью перекрыт доступ в ЕС прекрасно туда поставляются через третьи страны и теневые поставки.

Для компании Алроса в данный момент намного более важными являются факторы устойчивого спроса и уровня цен на драгоценные камни и как раз-таки с этим есть сложности.

✅Но есть и локальная хорошая новость. Индия закупила перед ограничениями российских алмазов на 215 млн.$.

С начала года индийские компании закупили алмазов из России на 863 млн.$, что превышает прошлогодний показатель на 29%.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

💎Вам ещё не надоело читать посты про компанию Алроса и про бесконечные обсуждения ограничений, которые планируется на нее наложить? Если нет, то этот пост для вас.

🇪🇺Европейский союз планирует включить российские алмазы в двенадцатый пакет санкций, а страны Большой семёрки объявят в ближайшее время меры по запрету на российские драгоценные камни, к которым должны присоединиться и другие страны.

Как это отразится на компании Алроса?

Никак. Механизм отслеживания драгоценных камней трудно исполним. Тем более, на российские камни есть спрос в дружественных странах.

Столько раз обсуждались многочисленные запреты на продукцию компании, что уже можно было придумать большое количество способов их обхода.

❗️Алроса будет экспортировать свои камни в страны и компаниям, которые готовы их покупать. С сарказмом можем заметить: энергоресурсы, которым полностью перекрыт доступ в ЕС прекрасно туда поставляются через третьи страны и теневые поставки.

Для компании Алроса в данный момент намного более важными являются факторы устойчивого спроса и уровня цен на драгоценные камни и как раз-таки с этим есть сложности.

✅Но есть и локальная хорошая новость. Индия закупила перед ограничениями российских алмазов на 215 млн.$.

С начала года индийские компании закупили алмазов из России на 863 млн.$, что превышает прошлогодний показатель на 29%.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤140👍71🔥50👎23

#ИнвестИдеи

⚡️27 октября финансовый отчёт по МСФО за третий квартал должна представить компания Яндекс. Чего мы ждём?

1️⃣Продолжения роста основных финансовых показателей. Ключевой параметр - темпы увеличения выручки.

2️⃣Роста сегмента Поиск и реклама. В частности, интересна оценка Яндекса не исчерпал ли рынок онлайн рекламы в России свой потенциал на фоне ухода западных игроков.

3️⃣Показатели сегмента онлайн коммерции. Яндекс делает большую ставку на перспективу на рост продаж в электронных каналах.

4️⃣Метрики рентабельности и маржинальности в различных сегментах бизнеса компании, а также уровень инвестиций в новые направления.

❗️Мы сохраняем позитивный взгляд на бизнес Яндекса, а вот информации о реструктуризации и разделении бизнеса ждать в квартальном отчёте не стоит.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Яндекс прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️27 октября финансовый отчёт по МСФО за третий квартал должна представить компания Яндекс. Чего мы ждём?

1️⃣Продолжения роста основных финансовых показателей. Ключевой параметр - темпы увеличения выручки.

2️⃣Роста сегмента Поиск и реклама. В частности, интересна оценка Яндекса не исчерпал ли рынок онлайн рекламы в России свой потенциал на фоне ухода западных игроков.

3️⃣Показатели сегмента онлайн коммерции. Яндекс делает большую ставку на перспективу на рост продаж в электронных каналах.

4️⃣Метрики рентабельности и маржинальности в различных сегментах бизнеса компании, а также уровень инвестиций в новые направления.

❗️Мы сохраняем позитивный взгляд на бизнес Яндекса, а вот информации о реструктуризации и разделении бизнеса ждать в квартальном отчёте не стоит.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Яндекс прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍134🔥44👎6❤3❤🔥2

#ИнвестИдеи #Update

⚡️Один из лидеров продовольственного ритейла России - компания X5 Group представила финансовый отчёт по МСФО за третий квартал.

1️⃣Выручка - 796,20 млрд. рублей. Рост на 22,9% год к году. Рост выручки обусловлен высокими показателями сопоставимых продаж, открытием новых магазинов и сделками по слиянию и поглощению, а также активным развитием сети жестких дискаунтеров.

2️⃣Чистая прибыль - 29,60 млрд. рублей. Рост чистой прибыли на 85,70% год к году.

3️⃣В третьем квартале чистые продажи цифрового бизнеса выросли почти в 2 раза год к году и составили 29,20 млрд. рублей.

4️⃣Сумма денежных средств, полученных от операционной деятельности составила 87,30 млрд. рублей, что намного больше чем 66,60 млрд. рублей год назад.

✅X5 вслед за операционными результатами представил качественный финансовый отчет.

❗️Сохраняем позитивный взгляд на компанию. Драйверами роста котировок являются переезд и расширение присутствия магазинов сети в регионах России.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции X5 Group? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Один из лидеров продовольственного ритейла России - компания X5 Group представила финансовый отчёт по МСФО за третий квартал.

1️⃣Выручка - 796,20 млрд. рублей. Рост на 22,9% год к году. Рост выручки обусловлен высокими показателями сопоставимых продаж, открытием новых магазинов и сделками по слиянию и поглощению, а также активным развитием сети жестких дискаунтеров.

2️⃣Чистая прибыль - 29,60 млрд. рублей. Рост чистой прибыли на 85,70% год к году.

3️⃣В третьем квартале чистые продажи цифрового бизнеса выросли почти в 2 раза год к году и составили 29,20 млрд. рублей.

4️⃣Сумма денежных средств, полученных от операционной деятельности составила 87,30 млрд. рублей, что намного больше чем 66,60 млрд. рублей год назад.

✅X5 вслед за операционными результатами представил качественный финансовый отчет.

❗️Сохраняем позитивный взгляд на компанию. Драйверами роста котировок являются переезд и расширение присутствия магазинов сети в регионах России.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции X5 Group? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍111🔥55❤39🐳3👎2

#важно

⛴ Экспорт российской нефти по морю вырос до четырехмесячного максимума — Bloomberg

Около 3,53 млн баррелей нефти в день было отгружено из российских портов за неделю до 22 октября. Это на 20 тысяч баррелей в день больше, чем в предыдущие семь дней, свидетельствуют данные отслеживания танкеров, отмечает агентство.

Отмечается, что небольшой недельный прирост отражает увеличение потоков из Балтийского и Тихоокеанского регионов, что более чем компенсировало падение поставок с Черного моря.

Продолжаем активно радовать мир черным золотом по очень неплохим ценам!

Кстати, недавно наткнулся на табличку от инвестиционной компании "Синара" с прогнозами по Российской нефтянке! В целом очень даже позитивно!

🔝 Высокий спрос на углеводороды сохранится вплоть до 2050 года - МЭА

Международное энергетическое агентство (МЭА) прогнозирует достижение пика потребления нефти, газа и угля к 2030 году, в отличие от предыдущих прогнозов, которые указывали на более поздние сроки. Эксперты МЭА отмечают, что глобальная политика, экономические факторы и энергетический кризис 2022 года повлияли на снижение прогнозов по спросу на ископаемое топливо.

Однако инвестиции в нефть и газ превышают ожидания сценария Net Zero Emissions by 2050, что сохранит высокий уровень потребления. Доля ископаемых видов топлива в производстве энергии снизится с 66% в 2022 году до 55% к 2050 году.

Эксперты считают прогнозы МЭА пессимистичными с точки зрения роста спроса на нефть и газ и подчеркивают различия между МЭА и ОПЕК в их оценках будущего энергетического рынка.

Еще 26 лет можно смело продолжать держать нефтянку в своих портфелях😅😅 Кстати, напишите в комментариях, что вы думаете энергопереход и ВИЭ! Когда все это произойдет!

Ну вот, немного прояснилось!

👔 Henderson установил ценовой диапазон IPO на Мосбирже от 600 до 675 рублей, с рыночной капитализацией 21,6-24,3 млрд рублей - компания

Компания Henderson, крупнейшая сеть магазинов мужской одежды в России, объявила о параметрах предстоящего первичного публичного предложения (IPO) на Московской бирже:

1️⃣ Ценовой диапазон IPO установлен от 600 до 675 рублей за акцию.

2️⃣ Рыночная капитализация компании в диапазоне 21,6–24,3 млрд рублей без учета ожидаемой дополнительной эмиссии.

3️⃣ Основная часть IPO будет составлена дополнительной эмиссией акций компании на сумму до 3 млрд рублей.

4️⃣ Акционер-основатель может продать акции на сумму до 0,3 млрд рублей и предоставит акции на сумму до 10% базового размера IPO для возможной стабилизации на вторичных торгах.

5️⃣ Общий размер IPO может достигнуть 3,63 млрд рублей, с долей свободно обращаемых акций до 15%.

6️⃣ Ожидается использование привлеченных средств для финансирования стратегии роста, включая переоткрытие существующих салонов, открытие новых и строительство нового распределительного центра.

7️⃣ После IPO акционер-основатель сохранит преобладающую долю в акционерном капитале и продолжит управлять бизнесом для реализации стратегии роста.

8️⃣ Значительные ограничения на отчуждение акций после IPO: 185 дней для акционера-основателя и 365 дней для сотрудников, получивших акции в рамках долгосрочной программы мотивации.

Планируете ли участвовать в размещении или пропустите?👇

⛴ Экспорт российской нефти по морю вырос до четырехмесячного максимума — Bloomberg

Около 3,53 млн баррелей нефти в день было отгружено из российских портов за неделю до 22 октября. Это на 20 тысяч баррелей в день больше, чем в предыдущие семь дней, свидетельствуют данные отслеживания танкеров, отмечает агентство.

Отмечается, что небольшой недельный прирост отражает увеличение потоков из Балтийского и Тихоокеанского регионов, что более чем компенсировало падение поставок с Черного моря.

Продолжаем активно радовать мир черным золотом по очень неплохим ценам!

Кстати, недавно наткнулся на табличку от инвестиционной компании "Синара" с прогнозами по Российской нефтянке! В целом очень даже позитивно!

🔝 Высокий спрос на углеводороды сохранится вплоть до 2050 года - МЭА

Международное энергетическое агентство (МЭА) прогнозирует достижение пика потребления нефти, газа и угля к 2030 году, в отличие от предыдущих прогнозов, которые указывали на более поздние сроки. Эксперты МЭА отмечают, что глобальная политика, экономические факторы и энергетический кризис 2022 года повлияли на снижение прогнозов по спросу на ископаемое топливо.

Однако инвестиции в нефть и газ превышают ожидания сценария Net Zero Emissions by 2050, что сохранит высокий уровень потребления. Доля ископаемых видов топлива в производстве энергии снизится с 66% в 2022 году до 55% к 2050 году.

Эксперты считают прогнозы МЭА пессимистичными с точки зрения роста спроса на нефть и газ и подчеркивают различия между МЭА и ОПЕК в их оценках будущего энергетического рынка.

Еще 26 лет можно смело продолжать держать нефтянку в своих портфелях😅😅 Кстати, напишите в комментариях, что вы думаете энергопереход и ВИЭ! Когда все это произойдет!

Ну вот, немного прояснилось!

👔 Henderson установил ценовой диапазон IPO на Мосбирже от 600 до 675 рублей, с рыночной капитализацией 21,6-24,3 млрд рублей - компания

Компания Henderson, крупнейшая сеть магазинов мужской одежды в России, объявила о параметрах предстоящего первичного публичного предложения (IPO) на Московской бирже:

1️⃣ Ценовой диапазон IPO установлен от 600 до 675 рублей за акцию.

2️⃣ Рыночная капитализация компании в диапазоне 21,6–24,3 млрд рублей без учета ожидаемой дополнительной эмиссии.

3️⃣ Основная часть IPO будет составлена дополнительной эмиссией акций компании на сумму до 3 млрд рублей.

4️⃣ Акционер-основатель может продать акции на сумму до 0,3 млрд рублей и предоставит акции на сумму до 10% базового размера IPO для возможной стабилизации на вторичных торгах.

5️⃣ Общий размер IPO может достигнуть 3,63 млрд рублей, с долей свободно обращаемых акций до 15%.

6️⃣ Ожидается использование привлеченных средств для финансирования стратегии роста, включая переоткрытие существующих салонов, открытие новых и строительство нового распределительного центра.

7️⃣ После IPO акционер-основатель сохранит преобладающую долю в акционерном капитале и продолжит управлять бизнесом для реализации стратегии роста.

8️⃣ Значительные ограничения на отчуждение акций после IPO: 185 дней для акционера-основателя и 365 дней для сотрудников, получивших акции в рамках долгосрочной программы мотивации.

Планируете ли участвовать в размещении или пропустите?👇

{kind=link}

👍78🐳7🔥5❤4

#ИнвестИдеи

💵Рубль заметно укрепился. Под ударом котировки экспортеров.

На кого укрепление рубля влияет положительно или нейтрально на российском фондовом рынке?

1️⃣Продовольственный ритейл: Магнит и X5 работают на внутреннем рынке, а это значит курс валют на бизнес влияет незначительно в виде закупки иностранных товаров, но их доля в общем объеме продаж ритейлеров мала.

2️⃣Застройщики: Самолёт, ПИК, Эталон снижают расходы за счёт снизившегося рубля, так как закупки иностранных материалов и оборудования в иностранной валюте становятся дешевле.

3️⃣Сектор потребительских товаров: Ozon, Fix Price и НоваБев. Влияние укрепления рубля на компании потребительского сектора нейтрально-позитивное. Закупки иностранной продукции и импорт их в РФ становятся для компаний дешевле.

4️⃣Технологии: Яндекс, ВК, HeadHunter, Positive Technologies. Локализация бизнеса на внутреннем рынке делает положение компаний нейтральным, а закупка иностранного оборудования, технологий и серверов становится намного выгоднее.

5️⃣Банки: Сбер, ВТБ, TCS. По заявлениям руководителей банков, на их бизнес изменения курсов валют практически не оказывают влияния, а валютная позиция финансовых учреждений сбалансирована.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

💵Рубль заметно укрепился. Под ударом котировки экспортеров.

На кого укрепление рубля влияет положительно или нейтрально на российском фондовом рынке?

1️⃣Продовольственный ритейл: Магнит и X5 работают на внутреннем рынке, а это значит курс валют на бизнес влияет незначительно в виде закупки иностранных товаров, но их доля в общем объеме продаж ритейлеров мала.

2️⃣Застройщики: Самолёт, ПИК, Эталон снижают расходы за счёт снизившегося рубля, так как закупки иностранных материалов и оборудования в иностранной валюте становятся дешевле.

3️⃣Сектор потребительских товаров: Ozon, Fix Price и НоваБев. Влияние укрепления рубля на компании потребительского сектора нейтрально-позитивное. Закупки иностранной продукции и импорт их в РФ становятся для компаний дешевле.

4️⃣Технологии: Яндекс, ВК, HeadHunter, Positive Technologies. Локализация бизнеса на внутреннем рынке делает положение компаний нейтральным, а закупка иностранного оборудования, технологий и серверов становится намного выгоднее.

5️⃣Банки: Сбер, ВТБ, TCS. По заявлениям руководителей банков, на их бизнес изменения курсов валют практически не оказывают влияния, а валютная позиция финансовых учреждений сбалансирована.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍173❤10🔥6

#ИнвестИдеи #Update

⚡️Банк ВТБ представил отчёт за третий квартал и 9 месяцев текущего года по МСФО.

1️⃣Чистые процентные доходы за квартал - 197,90 млрд. рублей. Показатель на уровне прошлого квартала. Чистые процентные доходы за 9 месяцев - 570,80 млрд. рублей.

2️⃣Чистые комиссионные доходы - 60,60 млрд. рублей. Рост на 9% квартал к кварталу. Чистые комиссионные доходы за 9 месяцев - 158,20 млрд. рублей.

3️⃣Чистая прибыль - 86,10 млрд. рублей. Чистая прибыль на 40% ниже по сравнению с прошлым кварталом так как ушли разовые статьи. Чистая прибыль за 9 месяцев - 375,90 млрд. рублей. Это новый рекорд для компании. Показатель возврата на капитал составил 26,70%.

❕В целом, показатели за квартал нейтральные, а за 9 месяцев текущего года банк показал, что умеет делать не только дополнительные эмиссии акций, но и зарабатывать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВТБ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Банк ВТБ представил отчёт за третий квартал и 9 месяцев текущего года по МСФО.

1️⃣Чистые процентные доходы за квартал - 197,90 млрд. рублей. Показатель на уровне прошлого квартала. Чистые процентные доходы за 9 месяцев - 570,80 млрд. рублей.

2️⃣Чистые комиссионные доходы - 60,60 млрд. рублей. Рост на 9% квартал к кварталу. Чистые комиссионные доходы за 9 месяцев - 158,20 млрд. рублей.

3️⃣Чистая прибыль - 86,10 млрд. рублей. Чистая прибыль на 40% ниже по сравнению с прошлым кварталом так как ушли разовые статьи. Чистая прибыль за 9 месяцев - 375,90 млрд. рублей. Это новый рекорд для компании. Показатель возврата на капитал составил 26,70%.

❕В целом, показатели за квартал нейтральные, а за 9 месяцев текущего года банк показал, что умеет делать не только дополнительные эмиссии акций, но и зарабатывать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВТБ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥75❤59👎29👍19🕊2👌1

#ИнвестИдеи

⚡️Совет директоров компании Лукойл объявил размер промежуточных дивидендов.

💬Совет директоров рекомендовал выплатить дивиденды за 9 месяцев текущего года в размере 447 рублей на одну акцию.

Окончательное решение по дивидендным выплатам должно быть принято на внеочередном общем собрании акционеров 5 декабря.

❗️По текущим котировкам дивидендная доходность превышает 6%.

А что рынок?

📉Рынок отреагировал негативно. Котировки акций бодро спикировали вниз. Инвесторы ждали большего и закладывали позитивный сценарий.

💡Мы считаем такую реакцию излишне эмоциональной. Во-первых, рекомендация Совета директоров в рамках нашего прогноза - выше 400 рублей на акцию, во-вторых, на российском фондовом рынке много частных инвесторов, многие из которых недавно на рынке. Традиционно промежуточные дивиденды у Лукойла относительно низкие и этому есть логическое объяснение. Компания осознанно придерживает деньги до закрытия года чтобы иметь возможность оценить всю картину целиком. И с точки зрения рыночной конъюнктуры и с точки зрения финансовых итогов года.

❕Не исключено, что все, кто сейчас панически продает акции Лукойла, на объявлении следующей рекомендации Совета директоров будут их также лихо покупать.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Лукойл прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Совет директоров компании Лукойл объявил размер промежуточных дивидендов.

💬Совет директоров рекомендовал выплатить дивиденды за 9 месяцев текущего года в размере 447 рублей на одну акцию.

Окончательное решение по дивидендным выплатам должно быть принято на внеочередном общем собрании акционеров 5 декабря.

❗️По текущим котировкам дивидендная доходность превышает 6%.

А что рынок?

📉Рынок отреагировал негативно. Котировки акций бодро спикировали вниз. Инвесторы ждали большего и закладывали позитивный сценарий.

💡Мы считаем такую реакцию излишне эмоциональной. Во-первых, рекомендация Совета директоров в рамках нашего прогноза - выше 400 рублей на акцию, во-вторых, на российском фондовом рынке много частных инвесторов, многие из которых недавно на рынке. Традиционно промежуточные дивиденды у Лукойла относительно низкие и этому есть логическое объяснение. Компания осознанно придерживает деньги до закрытия года чтобы иметь возможность оценить всю картину целиком. И с точки зрения рыночной конъюнктуры и с точки зрения финансовых итогов года.

❕Не исключено, что все, кто сейчас панически продает акции Лукойла, на объявлении следующей рекомендации Совета директоров будут их также лихо покупать.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Лукойл прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍281🔥42👎33❤10⚡5🤩2

#Видео

🔥Друзья! На Ютуб канале вышло новое видео на тему долгосрочных инвестиций! Мы собрали подборку из 12 ЛУЧШИХ АКЦИЙ для добавления в инвестиционный портфель

👉https://youtu.be/ieUUXCQjB84

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео на тему долгосрочных инвестиций! Мы собрали подборку из 12 ЛУЧШИХ АКЦИЙ для добавления в инвестиционный портфель

👉https://youtu.be/ieUUXCQjB84

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍86🐳2🕊1

#ИнвестИдеи

⚡️Forbes делится инсайдами вокруг ситуации с компанией Яндекс.

1️⃣По информации ресурса компания Яндекс активизировала переговорный процесс по разделу международного и российского бизнеса.

2️⃣У компании есть пул заинтересованных инвесторов, которые обсуждают возможности и варианты своего участия в сделке.

3️⃣По данным Forbes российский сегмент Яндекса разделит консорциум инвесторов, у каждого из которых будет во владении около 7% акций новой компании.

4️⃣ Компания и менеджмент говорят о значительной недооценке с учётом места Яндекса на рынке, перспектив и возможностей роста.

5️⃣И самое главное: по информации от Forbes, даже не смотря на то, что сейчас завершается октябрь, вероятность окончательного разрешения ситуации с разделением бизнеса до конца года достаточно велика.

А в чем подвох?

🔻Рынок не верит изданию. Котировки компании снижаются.

Как думаете, вброс или переговоры действительно продвинулись и мы увидим до конца года официальное завершение эпопеи?

Не рекомендация!

⚡️Forbes делится инсайдами вокруг ситуации с компанией Яндекс.

1️⃣По информации ресурса компания Яндекс активизировала переговорный процесс по разделу международного и российского бизнеса.

2️⃣У компании есть пул заинтересованных инвесторов, которые обсуждают возможности и варианты своего участия в сделке.

3️⃣По данным Forbes российский сегмент Яндекса разделит консорциум инвесторов, у каждого из которых будет во владении около 7% акций новой компании.

4️⃣ Компания и менеджмент говорят о значительной недооценке с учётом места Яндекса на рынке, перспектив и возможностей роста.

5️⃣И самое главное: по информации от Forbes, даже не смотря на то, что сейчас завершается октябрь, вероятность окончательного разрешения ситуации с разделением бизнеса до конца года достаточно велика.

А в чем подвох?

🔻Рынок не верит изданию. Котировки компании снижаются.

Как думаете, вброс или переговоры действительно продвинулись и мы увидим до конца года официальное завершение эпопеи?

Не рекомендация!

{kind=link}

👍81🐳16❤4🔥3🏆1

#важно

😌 Газпром вывел добычу в плюс, компания наращивает производство второй месяц подряд — Ъ

Добыча газа в РФ растет относительно показателей прошлого года второй месяц подряд. Так, в сентябре рост добычи составил 2,5%, до 47,83 млрд кубометров, при этом по итогам трех кварталов добыча упала на 5,7%, до 474 млрд кубометров. «Газпром» нарастил добычу в сентябре на 4% год к году, до 29 млрд кубометров. Положительную динамику аналитики объясняют ростом производства на Ковыктинском месторождении «Газпрома» и в рамках проекта «Сахалин-1». Кроме того, последние два месяца на динамику добычи все сильнее влияет низкая база прошлого года.

Вообще, все чаще слышу слабые(пока) голоса инвесторов, которые говорят, что по этим ценам Газпром это интересная долгосрочная сделка! Что скажете, может пора постепенно по чуть чуть набирать позицию в компании?

📣 Путин разрешил Bonum Capital сделки с акциями "Газпрома", "ЛУКОЙЛа", "Норникеля".

Кипрская Bonum Capital (Cyprus) Ltd получила разрешение на сделки с принадлежащими ей миноритарными пакетами акций четырех публичных российских компаний - "Газпрома", "ЛУКОЙЛа", ГМК "Норильский никель" и "Интер РАО".

Соответствующее распоряжение президент РФ Владимир Путин подписал 26 октября, оно опубликовано на официальном портале раскрытия нормативных актов.

Разрешение распространяется на 24 186 128 обыкновенных акций "Газпрома" (это единственный заметный пакет - 0,1% капитала монополии), 10 тыс. обыкновенных акций "Норникеля" (0,006%), 1 312 900 обыкновенных акций "Интер РАО" (0,001%), 30 530 обыкновенных акций "ЛУКОЙЛа" (0,004%).

Как мы видим пакеты бумаг относительно небольшие и врядли окажут сильное влияние на рынок, хотя у Газпрома достаточно чувствительный объем!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

😌 Газпром вывел добычу в плюс, компания наращивает производство второй месяц подряд — Ъ

Добыча газа в РФ растет относительно показателей прошлого года второй месяц подряд. Так, в сентябре рост добычи составил 2,5%, до 47,83 млрд кубометров, при этом по итогам трех кварталов добыча упала на 5,7%, до 474 млрд кубометров. «Газпром» нарастил добычу в сентябре на 4% год к году, до 29 млрд кубометров. Положительную динамику аналитики объясняют ростом производства на Ковыктинском месторождении «Газпрома» и в рамках проекта «Сахалин-1». Кроме того, последние два месяца на динамику добычи все сильнее влияет низкая база прошлого года.

Вообще, все чаще слышу слабые(пока) голоса инвесторов, которые говорят, что по этим ценам Газпром это интересная долгосрочная сделка! Что скажете, может пора постепенно по чуть чуть набирать позицию в компании?

📣 Путин разрешил Bonum Capital сделки с акциями "Газпрома", "ЛУКОЙЛа", "Норникеля".

Кипрская Bonum Capital (Cyprus) Ltd получила разрешение на сделки с принадлежащими ей миноритарными пакетами акций четырех публичных российских компаний - "Газпрома", "ЛУКОЙЛа", ГМК "Норильский никель" и "Интер РАО".

Соответствующее распоряжение президент РФ Владимир Путин подписал 26 октября, оно опубликовано на официальном портале раскрытия нормативных актов.

Разрешение распространяется на 24 186 128 обыкновенных акций "Газпрома" (это единственный заметный пакет - 0,1% капитала монополии), 10 тыс. обыкновенных акций "Норникеля" (0,006%), 1 312 900 обыкновенных акций "Интер РАО" (0,001%), 30 530 обыкновенных акций "ЛУКОЙЛа" (0,004%).

Как мы видим пакеты бумаг относительно небольшие и врядли окажут сильное влияние на рынок, хотя у Газпрома достаточно чувствительный объем!

Ставьте 👍, если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍195❤5⚡3👌2🕊1

#ИнвестИдеи #Update

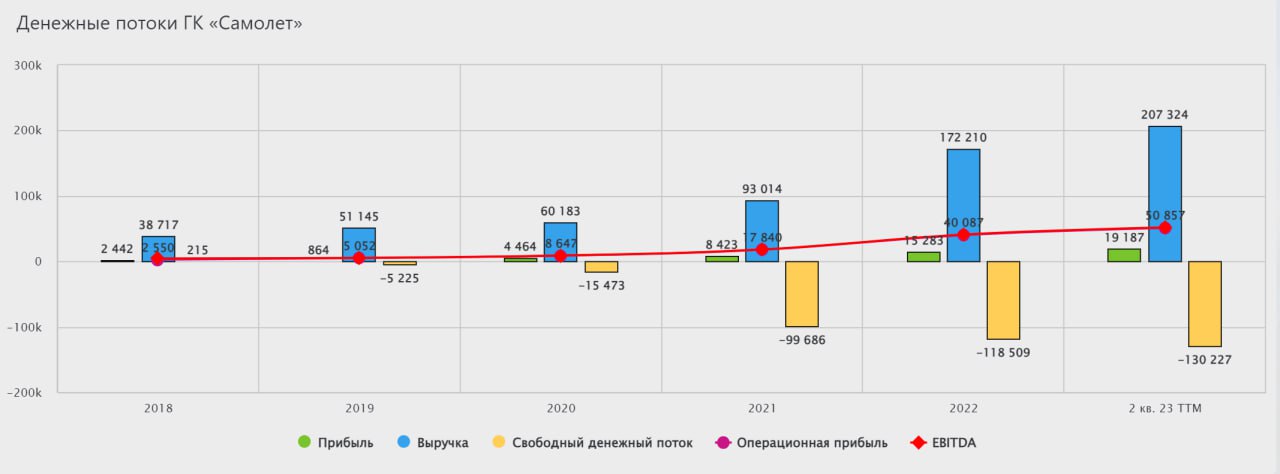

⚡️Застройщик Самолёт представил уверенные операционные и финансовые результаты работы по итогам третьего квартала и 9 месяцев.

Операционные показатели за квартал без данных по ГК МИЦ.

1️⃣Продажи новостроек за квартал - рост на 63% - 79,30 млрд. рублей в денежном выражении и 422,90 тыс. квадратных метров в натуральном. Денежные поступления составили 58,10 млрд. рублей. Рост обеспечен вводом новых проектов и расширением географии.

2️⃣Число новых заключенных контрактов увеличилось на 50% и достигло 11,40 тыс. штук. Доля ипотеки - 87%.

3️⃣Оборот платформы Самолет Плюс составил 232,60 млрд. рублей.

4️⃣Выручка за квартал выросла на 52% год к году до 81,40 млрд рублей.

5️⃣Чистая прибыль выросла на 41% до 10,30 млрд. рублей.

6️⃣ За 9 месяцев 2023 года продажи составили 176,70 млрд. рублей в денежном выражении и 973,30 тыс. квадратных метров в натуральном.

Консолидация ГК МИЦ и отражение в отчётности Самолёта начнется со следующего квартала. Цифры ГК МИЦ за прошедший квартал:

▫️Продажи - 19,40 млрд. рублей и 103,50 тыс. квадратных метров.

▫️Денежные поступления - 19 млрд. рублей.

✅Операционные и финансовые показатели у компании Самолёт отличные. Наблюдается рост месяц к месяцу основных метрик.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолёт? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Застройщик Самолёт представил уверенные операционные и финансовые результаты работы по итогам третьего квартала и 9 месяцев.

Операционные показатели за квартал без данных по ГК МИЦ.

1️⃣Продажи новостроек за квартал - рост на 63% - 79,30 млрд. рублей в денежном выражении и 422,90 тыс. квадратных метров в натуральном. Денежные поступления составили 58,10 млрд. рублей. Рост обеспечен вводом новых проектов и расширением географии.

2️⃣Число новых заключенных контрактов увеличилось на 50% и достигло 11,40 тыс. штук. Доля ипотеки - 87%.

3️⃣Оборот платформы Самолет Плюс составил 232,60 млрд. рублей.

4️⃣Выручка за квартал выросла на 52% год к году до 81,40 млрд рублей.

5️⃣Чистая прибыль выросла на 41% до 10,30 млрд. рублей.

6️⃣ За 9 месяцев 2023 года продажи составили 176,70 млрд. рублей в денежном выражении и 973,30 тыс. квадратных метров в натуральном.

Консолидация ГК МИЦ и отражение в отчётности Самолёта начнется со следующего квартала. Цифры ГК МИЦ за прошедший квартал:

▫️Продажи - 19,40 млрд. рублей и 103,50 тыс. квадратных метров.

▫️Денежные поступления - 19 млрд. рублей.

✅Операционные и финансовые показатели у компании Самолёт отличные. Наблюдается рост месяц к месяцу основных метрик.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Самолёт? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥53❤38👎31👍18❤🔥4⚡1

#ИнвестИдеи

⚡️Сеть частных медицинских учреждений Медси, которая входит в структуру АФК Система, зарегистрировала дочернюю компанию в Киргизии.

💡Как стало известно, компания была зарегистрирована ещё в первой половине текущего года, но информация об этом стала известна только сейчас. Российской сети клиник Медси принадлежит доля 100% нового юридического лица.

По неподтвержденной информации, Медси планирует выйти и на рынок Казахстана путем покупки одной из местных частных клиник.

❗️Экспансия на новые рынки - это максимальный позитив, так как свои возможности и компетенции можно расширить на дружественные страны с соответствующими перспективами финансовой отдачи в будущем.

🔥Активность по расширению может свидетельствовать о подготовке к выходу на биржу Медси. Мы ждём выхода на биржу нескольких "дочек" АФК Система. Во-первых, это интересные активы с точки зрения инвестиций и диверсификации портфеля, во-вторых, это событие должно оживить рынок IPO в России, в-третьих, компании АФК пора начать раскрывать свою внутреннюю стоимость через монетизацию принадлежащих ей активов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции АФК Система? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Сеть частных медицинских учреждений Медси, которая входит в структуру АФК Система, зарегистрировала дочернюю компанию в Киргизии.

💡Как стало известно, компания была зарегистрирована ещё в первой половине текущего года, но информация об этом стала известна только сейчас. Российской сети клиник Медси принадлежит доля 100% нового юридического лица.

По неподтвержденной информации, Медси планирует выйти и на рынок Казахстана путем покупки одной из местных частных клиник.

❗️Экспансия на новые рынки - это максимальный позитив, так как свои возможности и компетенции можно расширить на дружественные страны с соответствующими перспективами финансовой отдачи в будущем.

🔥Активность по расширению может свидетельствовать о подготовке к выходу на биржу Медси. Мы ждём выхода на биржу нескольких "дочек" АФК Система. Во-первых, это интересные активы с точки зрения инвестиций и диверсификации портфеля, во-вторых, это событие должно оживить рынок IPO в России, в-третьих, компании АФК пора начать раскрывать свою внутреннюю стоимость через монетизацию принадлежащих ей активов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции АФК Система? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍73🔥52❤38👎13🐳2❤🔥1👌1

#ИнвестИдеи #Update

⚡️Мы не ошиблись в наших ожиданиях. Яндекс опубликовал очередной сильный отчет. Компания представила отчётность по МСФО за третий квартал.

1️⃣Выручка - 204,77 млрд. рублей. Рост на 54% год к году.

2️⃣Скорректированная чистая прибыль - 3,37 млрд. рублей. Снижение на 33%. У компании существенно выросли расходы.

3️⃣Выручка сегмента Поиск и портал выросла на 48% до 90,44 млрд. рублей. Неплохо чувствует себя, как поиск, так и реклама.

4️⃣Электронная торговля, мобильность и доставка также демонстрируют продолжение роста. Рост выручки на 69% до 107,24 млрд. рублей. Товарооборот электронной торговли вырос на 67% за счет роста числа пользователей и расширения ассортимента.

5️⃣Развлекательный сегмент бизнеса продемонстрировал рост выручки на 123% на фоне роста продаж подписки Яндекс Плюс. Число подписчиков - 25,80 млн. Рост на 63%.

6️⃣Яндекс продолжает развитие непрофильных сервисов. Растет облачный сервис Yandex Cloud, выручка которого прибавила 60%. Выручка от устройств добавила 94%.

✅Яндекс продолжает расти. Финансовый отчёт подтверждает приверженность компании развитию и инновациям. Возможно прав менеджмент, который настаивает на недооценке компании рынком, учитывая цифры и перспективы.

❗️Из важных новостей Яндекс получил разрешение правительственной комиссии на внутреннюю реструктуризацию группы. Это важный этап для последующего разделения бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Яндекса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Мы не ошиблись в наших ожиданиях. Яндекс опубликовал очередной сильный отчет. Компания представила отчётность по МСФО за третий квартал.

1️⃣Выручка - 204,77 млрд. рублей. Рост на 54% год к году.

2️⃣Скорректированная чистая прибыль - 3,37 млрд. рублей. Снижение на 33%. У компании существенно выросли расходы.

3️⃣Выручка сегмента Поиск и портал выросла на 48% до 90,44 млрд. рублей. Неплохо чувствует себя, как поиск, так и реклама.

4️⃣Электронная торговля, мобильность и доставка также демонстрируют продолжение роста. Рост выручки на 69% до 107,24 млрд. рублей. Товарооборот электронной торговли вырос на 67% за счет роста числа пользователей и расширения ассортимента.

5️⃣Развлекательный сегмент бизнеса продемонстрировал рост выручки на 123% на фоне роста продаж подписки Яндекс Плюс. Число подписчиков - 25,80 млн. Рост на 63%.

6️⃣Яндекс продолжает развитие непрофильных сервисов. Растет облачный сервис Yandex Cloud, выручка которого прибавила 60%. Выручка от устройств добавила 94%.

✅Яндекс продолжает расти. Финансовый отчёт подтверждает приверженность компании развитию и инновациям. Возможно прав менеджмент, который настаивает на недооценке компании рынком, учитывая цифры и перспективы.

❗️Из важных новостей Яндекс получил разрешение правительственной комиссии на внутреннюю реструктуризацию группы. Это важный этап для последующего разделения бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Яндекса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍120❤63🔥45👎7

#ИнвестИдеи

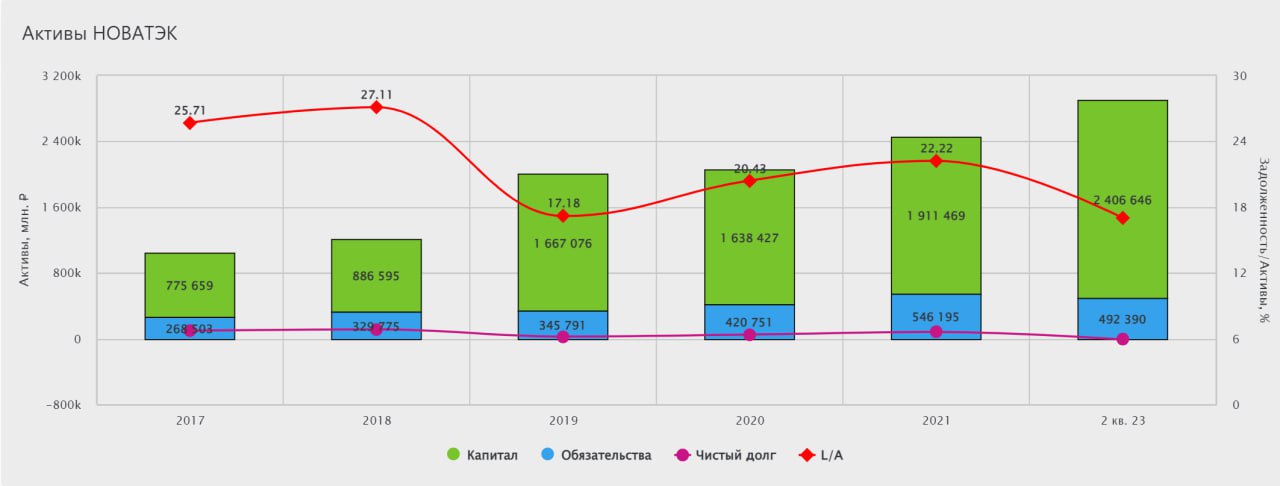

⚡️Максимальный режим благоприятствования включен. Новатэк.

Мы не раз в своих постах отмечали, что у властей есть озвученный масштабный план по значительному увеличению производства в России сжиженного природного газа (СПГ) и власти будут помогать компаниям для его реализации.

❕Государственная дума приняла во втором и третьем чтениях поправки к закону об экспорте сжиженного природного газа, которые позволят поставлять его без привязки к конкретным месторождениям.

✅Принятие и вступление поправок в силу - это максимальный позитив для Новатэка, который сможет быстрее и эффективнее реализовывать свои новые проекты с последующим экспортом СПГ на внешние рынки. В частности, планируемый к реализации Мурманский СПГ географически позволяет осуществлять поставки на протяжении всего года обычными танкерами.

Помимо этого, у Новатэка есть действующий проект Ямал СПГ и в ожидании запуска первой линии находится проект Арктик СПГ 2.

У компании Новатэк формируется благоприятная среда, от законодательной поддержки до строительства новых проектов, которая позволит компании нарастить производство, поставки и финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Максимальный режим благоприятствования включен. Новатэк.

Мы не раз в своих постах отмечали, что у властей есть озвученный масштабный план по значительному увеличению производства в России сжиженного природного газа (СПГ) и власти будут помогать компаниям для его реализации.

❕Государственная дума приняла во втором и третьем чтениях поправки к закону об экспорте сжиженного природного газа, которые позволят поставлять его без привязки к конкретным месторождениям.

✅Принятие и вступление поправок в силу - это максимальный позитив для Новатэка, который сможет быстрее и эффективнее реализовывать свои новые проекты с последующим экспортом СПГ на внешние рынки. В частности, планируемый к реализации Мурманский СПГ географически позволяет осуществлять поставки на протяжении всего года обычными танкерами.

Помимо этого, у Новатэка есть действующий проект Ямал СПГ и в ожидании запуска первой линии находится проект Арктик СПГ 2.

У компании Новатэк формируется благоприятная среда, от законодательной поддержки до строительства новых проектов, которая позволит компании нарастить производство, поставки и финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍218❤85🔥25👎11🏆2👌1

#КурсВалют

⚡️Курс рубля логично отреагировал на значительное повышение ставки Центробанком резким укреплением, но затем растерял часть роста.

🏦Центробанк беспокоят проинфляционные риски и курс рубля играет не последнюю роль в их формировании.

Традиционно, решение Банка России сильно влияет на валютный рынок, но сейчас денежно-кредитная политика регулятора далеко не самый главный фактор.

💵Обязательная продажа валютной выручки экспортерами, налоговый период и возобновление роста цен на нефть в результате обострения конфликта на Ближнем Востоке - все эти факторы выступают "за" дальнейшее укрепление рубля.

❗️Банк России также дал понять, что повышение ставки на коротком промежутке времени может быть не последним и высокие ставки сохраняться долго, до достижения цели ЦБ по инфляции в 4%.

💡Похоже, властям локально удается решить проблему дисбаланса спроса и предложения на валютном рынке. Совокупность факторов больше в сторону укрепления национальной валюты.

Скоро состоится заседание американского регулятора, которое определит глобальную силу или слабость доллара на ближайшее время.

‼️Следующий психологический уровень - 90 рублей за доллар США. Некоторые эксперты называют диапазон курса 85-90 рублей оптимальным для государства, бизнеса и населения в текущий момент.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Курс рубля логично отреагировал на значительное повышение ставки Центробанком резким укреплением, но затем растерял часть роста.

🏦Центробанк беспокоят проинфляционные риски и курс рубля играет не последнюю роль в их формировании.

Традиционно, решение Банка России сильно влияет на валютный рынок, но сейчас денежно-кредитная политика регулятора далеко не самый главный фактор.

💵Обязательная продажа валютной выручки экспортерами, налоговый период и возобновление роста цен на нефть в результате обострения конфликта на Ближнем Востоке - все эти факторы выступают "за" дальнейшее укрепление рубля.

❗️Банк России также дал понять, что повышение ставки на коротком промежутке времени может быть не последним и высокие ставки сохраняться долго, до достижения цели ЦБ по инфляции в 4%.

💡Похоже, властям локально удается решить проблему дисбаланса спроса и предложения на валютном рынке. Совокупность факторов больше в сторону укрепления национальной валюты.

Скоро состоится заседание американского регулятора, которое определит глобальную силу или слабость доллара на ближайшее время.

‼️Следующий психологический уровень - 90 рублей за доллар США. Некоторые эксперты называют диапазон курса 85-90 рублей оптимальным для государства, бизнеса и населения в текущий момент.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎170👍73🔥8🐳4👌3❤2🤩1

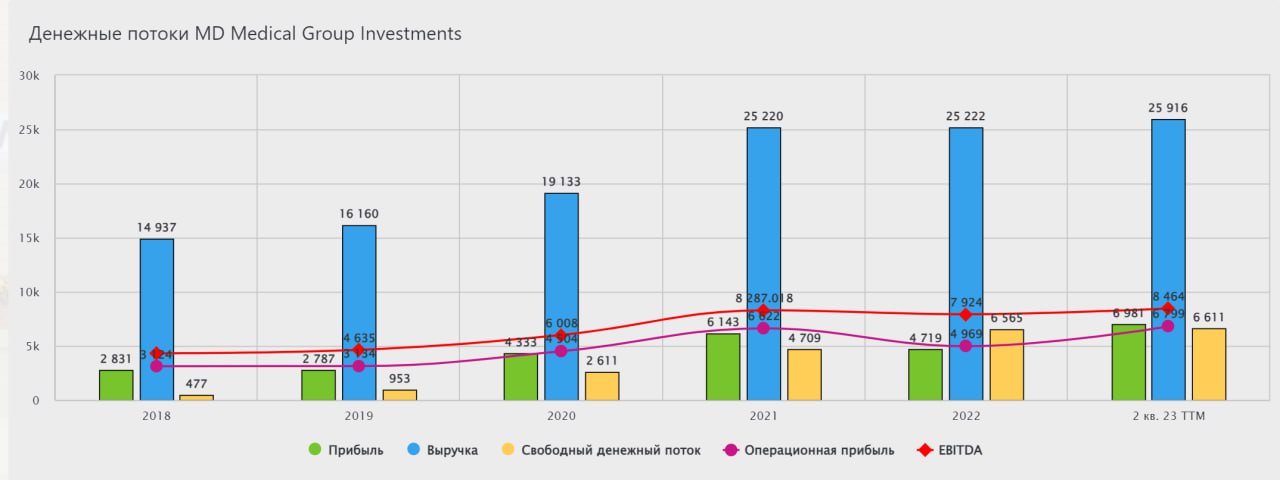

#ИнвестИдеи

⚡️Котировки акций сети частных медицинских учреждений Мать и дитя прибавили более 5% против снижения российского фондового рынка. Что произошло?

💬По словам главы компании, Мать и дитя рассматривает возможность и планирует выплатить дивиденды исходя из расчета 50% от чистой прибыли за все пропущенные годы.

‼️Вот это новость!

Это хорошо по двум причинам. Во-первых, компания понимает ожидания инвесторов и имеет финансовую возможность их удовлетворить. Во-вторых, Марк Курцер - руководитель Мать и дитя подчеркивает, что такое решение будет принято при первой возможности, говоря о переезде.

💡Мать и дитя после завершения процедуры редомициляции и устранения рисков иностранной прописки, станет ещё более интересным активом. Во-первых, развитие и расширение сети медицинских учреждений с потенциальной финансовой отдачей в будущем, во-вторых, приверженность дивидендным выплатам. Отрадно, что компания думает об акционерах, хотя могла просто замолчать эту ситуацию.

💥Но и это ещё не всё. Марк Курцер сообщил, что компания рассматривает SPO для привлечения денежных средств для покупки ближайшего конкурента. Параметры возможного SPO неизвестны, но цель впечатляет.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Котировки акций сети частных медицинских учреждений Мать и дитя прибавили более 5% против снижения российского фондового рынка. Что произошло?

💬По словам главы компании, Мать и дитя рассматривает возможность и планирует выплатить дивиденды исходя из расчета 50% от чистой прибыли за все пропущенные годы.

‼️Вот это новость!

Это хорошо по двум причинам. Во-первых, компания понимает ожидания инвесторов и имеет финансовую возможность их удовлетворить. Во-вторых, Марк Курцер - руководитель Мать и дитя подчеркивает, что такое решение будет принято при первой возможности, говоря о переезде.

💡Мать и дитя после завершения процедуры редомициляции и устранения рисков иностранной прописки, станет ещё более интересным активом. Во-первых, развитие и расширение сети медицинских учреждений с потенциальной финансовой отдачей в будущем, во-вторых, приверженность дивидендным выплатам. Отрадно, что компания думает об акционерах, хотя могла просто замолчать эту ситуацию.

💥Но и это ещё не всё. Марк Курцер сообщил, что компания рассматривает SPO для привлечения денежных средств для покупки ближайшего конкурента. Параметры возможного SPO неизвестны, но цель впечатляет.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥111👍50❤40👎12👌1🕊1🏆1

#ИнвестИдеи

⚡️Котировки Лукойла резко снизились в четверг, 26 октября, но отыграли часть потерь в пятницу, 27 октября, даже не смотря на повышение ставки ЦБ. Это произошло преимущественно на росте цен на нефть и ограниченном влиянии денежно-кредитной политики Банка России на курс рубля.

💡Цена закрытия пятницы - 7318 рублей за одну акцию.

Помимо сохраняющегося потенциала роста котировок акций, давайте посчитаем потенциальные дивиденды.

💰Совет директоров компании рекомендовал выплатить дивиденды в размере 447 рублей на акцию. Это 6,10% годовых.

Ещё раз повторимся, по нашему мнению, все, что выше 400 рублей - это хорошо, но рынок был слишком оптимистичен и закладывал дивиденды за 9 месяцев (хотя расчетная база берется за первое полугодие) более 500 рублей.

❕Наша консервативная цель по дивидендам за год для компании Лукойл - 1000 рублей на акцию. В пересчёте на текущую цену акций это составляет 13,66% годовых.

💬Кто-то заметит, что это ниже безрисковой новой ключевой ставки ЦБ. Да, но, во-первых, это консервативная (читай - заниженная) оценка, во-вторых, на сцену выходят сами котировки акций, потенциал роста которых даже без учёта девальвации рубля более 10%.

☝️По нашему мнению, компания грамотно придержала деньги до подведения финансовых итогов года и до возможного одобрения правительственной комиссией обратного выкупа собственных акций со значительным дисконтом у инвесторов нерезидентов.

🔥А теперь бонус. Если правительственная комиссия откажет Лукойлу, денежная "заначка" с иностранных счетов может пойти или на итоговые дивиденды или на внеплановую выплату акционерам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Лукойла? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Котировки Лукойла резко снизились в четверг, 26 октября, но отыграли часть потерь в пятницу, 27 октября, даже не смотря на повышение ставки ЦБ. Это произошло преимущественно на росте цен на нефть и ограниченном влиянии денежно-кредитной политики Банка России на курс рубля.

💡Цена закрытия пятницы - 7318 рублей за одну акцию.

Помимо сохраняющегося потенциала роста котировок акций, давайте посчитаем потенциальные дивиденды.

💰Совет директоров компании рекомендовал выплатить дивиденды в размере 447 рублей на акцию. Это 6,10% годовых.

Ещё раз повторимся, по нашему мнению, все, что выше 400 рублей - это хорошо, но рынок был слишком оптимистичен и закладывал дивиденды за 9 месяцев (хотя расчетная база берется за первое полугодие) более 500 рублей.

❕Наша консервативная цель по дивидендам за год для компании Лукойл - 1000 рублей на акцию. В пересчёте на текущую цену акций это составляет 13,66% годовых.

💬Кто-то заметит, что это ниже безрисковой новой ключевой ставки ЦБ. Да, но, во-первых, это консервативная (читай - заниженная) оценка, во-вторых, на сцену выходят сами котировки акций, потенциал роста которых даже без учёта девальвации рубля более 10%.

☝️По нашему мнению, компания грамотно придержала деньги до подведения финансовых итогов года и до возможного одобрения правительственной комиссией обратного выкупа собственных акций со значительным дисконтом у инвесторов нерезидентов.

🔥А теперь бонус. Если правительственная комиссия откажет Лукойлу, денежная "заначка" с иностранных счетов может пойти или на итоговые дивиденды или на внеплановую выплату акционерам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Лукойла? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤218👍117🔥22🐳6👎4