#ИнвестИдеи

⚡️Один из лидеров продуктового ритейла России - компания Магнит приобретет KazanExpress и на его основе запустит свой маркетплейс Магнит Маркет.

❗️Сумма сделки не раскрывается, но по сведениям из средств массовой информации ритейлер профинансирует сделку из собственных средств.

📈Считаем такой шаг логичным. Магнит ищет новые точки роста и расширения в рамках усилившейся конкуренции. Онлайн продажи растут, а закупки, поставки, склады, пункты выдачи заказов, логистику и партнёров - все это можно довольно просто объединить в единую сеть.

Старт в новой нише не с нуля выглядит оправданно хотя компании понадобиться вложить деньги в отлаживание новых для себя процессов, но, если Магниту удастся конвертировать свои усилия и вложения в новый полноценный сегмент бизнеса и источник доходов, это станет дополнительным бонусом для ее акционеров.

Инвесторы могут задаваться лишь одним вопросом: почему компания с такими возможностями не сделала этого раньше?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Один из лидеров продуктового ритейла России - компания Магнит приобретет KazanExpress и на его основе запустит свой маркетплейс Магнит Маркет.

❗️Сумма сделки не раскрывается, но по сведениям из средств массовой информации ритейлер профинансирует сделку из собственных средств.

📈Считаем такой шаг логичным. Магнит ищет новые точки роста и расширения в рамках усилившейся конкуренции. Онлайн продажи растут, а закупки, поставки, склады, пункты выдачи заказов, логистику и партнёров - все это можно довольно просто объединить в единую сеть.

Старт в новой нише не с нуля выглядит оправданно хотя компании понадобиться вложить деньги в отлаживание новых для себя процессов, но, если Магниту удастся конвертировать свои усилия и вложения в новый полноценный сегмент бизнеса и источник доходов, это станет дополнительным бонусом для ее акционеров.

Инвесторы могут задаваться лишь одним вопросом: почему компания с такими возможностями не сделала этого раньше?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍152🔥43👎12⚡1❤1

#ИнвестИдеи

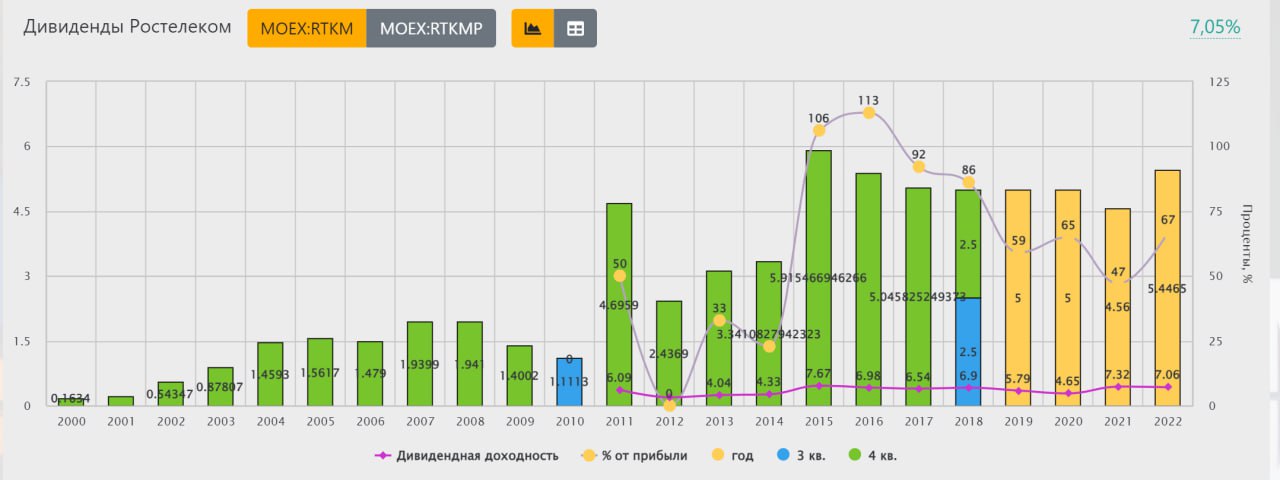

⚡️Ростелеком. На перспективу.

💡Совет директоров компании рекомендовал стабильные дивиденды за 2022 год, но у компании есть ещё чем порадовать своих инвесторов в будущем помимо дивидендов.

Президент компании Ростелеком сообщил несколько важных моментов по развитию бизнеса и его монетизации на перспективу.

1️⃣Стратегия развития компании 2021 года выполнена с некоторым превышением прогнозируемых нормативных показателей.

2️⃣ Ростелеком в настоящее время готовит новую стратегию развития, которая будет представлена в следующем году и рассчитана на 5 лет, до 2030 года. В нее могут войти положения по дивидендной политике, но пока топ-менеджер не готов сообщить подробности.

3️⃣ Компания сохраняет актуальными свои планы по привлечению стратегических партнёров, а также по возможному проведению IPO некоторых ключевых дочерних компаний и бизнес-подразделений. Среди них центры обработки данных, облачные сервисы, информационная и кибербезопасность. Собственных ресурсов для их развития у компании достаточно, но при благоприятной рыночной конъюнктуре такие планы есть.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Ростелеком. На перспективу.

💡Совет директоров компании рекомендовал стабильные дивиденды за 2022 год, но у компании есть ещё чем порадовать своих инвесторов в будущем помимо дивидендов.

Президент компании Ростелеком сообщил несколько важных моментов по развитию бизнеса и его монетизации на перспективу.

1️⃣Стратегия развития компании 2021 года выполнена с некоторым превышением прогнозируемых нормативных показателей.

2️⃣ Ростелеком в настоящее время готовит новую стратегию развития, которая будет представлена в следующем году и рассчитана на 5 лет, до 2030 года. В нее могут войти положения по дивидендной политике, но пока топ-менеджер не готов сообщить подробности.

3️⃣ Компания сохраняет актуальными свои планы по привлечению стратегических партнёров, а также по возможному проведению IPO некоторых ключевых дочерних компаний и бизнес-подразделений. Среди них центры обработки данных, облачные сервисы, информационная и кибербезопасность. Собственных ресурсов для их развития у компании достаточно, но при благоприятной рыночной конъюнктуре такие планы есть.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍115❤64🔥59👎14⚡1👌1

#ИнвестИдеи #Update

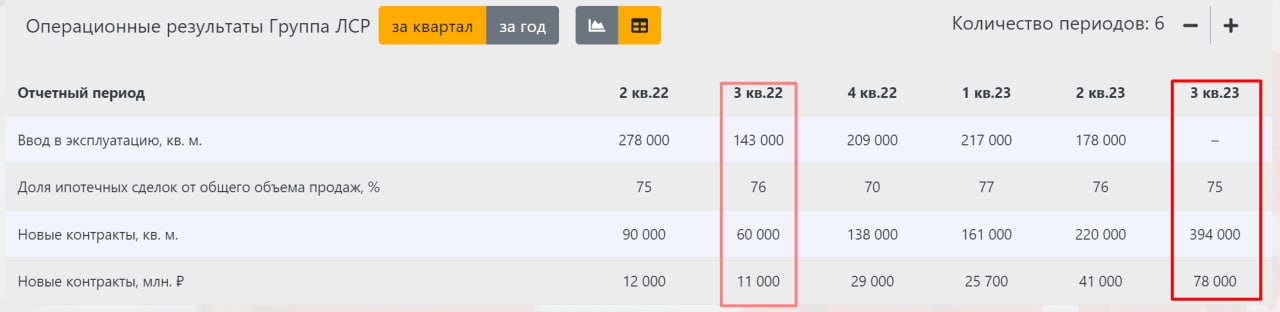

⚡️Застройщик ЛСР опубликовал очень уверенный операционный отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Компания за третий квартал заключила новые контракты на 78 млрд. рублей. В натуральном выражении новые контракты - 394 тыс. квадратных метров недвижимости. Компания в третьем квартале значительно добавила, как в деньгах, так и в площадях по сравнению с первой половиной года.

2️⃣За текущий календарный год ЛСР заключила новые контракты на 145 млрд. рублей. В натуральном выражении - 775 тыс. квадратных метров.

3️⃣Немаловажную роль в операционных успехах компании сыграли ипотечные кредитные ресурсы. В третьем квартале потребители спешили взять кредит на жилье до повышения ставок. Доля заключенных контрактов с участием ипотечных средств - 75%.

ЛСР не является нашим топ выбором в секторе застройщиков, но за третий квартал операционный результат компании выглядит позитивно. Ожидаем финансовой отчётности эмитента.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции застройщиков? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Застройщик ЛСР опубликовал очень уверенный операционный отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Компания за третий квартал заключила новые контракты на 78 млрд. рублей. В натуральном выражении новые контракты - 394 тыс. квадратных метров недвижимости. Компания в третьем квартале значительно добавила, как в деньгах, так и в площадях по сравнению с первой половиной года.

2️⃣За текущий календарный год ЛСР заключила новые контракты на 145 млрд. рублей. В натуральном выражении - 775 тыс. квадратных метров.

3️⃣Немаловажную роль в операционных успехах компании сыграли ипотечные кредитные ресурсы. В третьем квартале потребители спешили взять кредит на жилье до повышения ставок. Доля заключенных контрактов с участием ипотечных средств - 75%.

ЛСР не является нашим топ выбором в секторе застройщиков, но за третий квартал операционный результат компании выглядит позитивно. Ожидаем финансовой отчётности эмитента.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции застройщиков? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥78👍29❤15👎4🕊2⚡1

#КурсВалют

⚡️Первые намеки на тенденцию к укреплению рубля наконец-то оформились. Рубль не только отступил от максимумов, но и продолжил набирать силу.

💵До валютного рынка стали доходить меры Банка России по увеличению ключевой ставки, в том числе, и по ожиданиям очередного повышения на ближайшем заседании Совета директоров регулятора.

Также на валютный рынок пришла валютная выручка от компаний - экспортеров. Просматривается перевес продавцов.

📈Рост цен на энергоресурсы на фоне конфликта на Ближнем Востоке влечет дополнительный доход у нашего нефтегазового сектора, а это значит и бюджет страны получает дополнительные вливания, что также сказывается на укреплении рубля.

💸Локальная сила рубля очевидна. Рубль укрепляется хотя на глобальных валютных рынках доллар США также силен, так как американский регулятор сохраняет ястребиный настрой.

❗️На российском валютном рынке сохраняется относительный баланс с краткосрочной тенденцией к снижению курса к ориентиру Минэкономразвития в 90-92 рубля за доллар США.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Первые намеки на тенденцию к укреплению рубля наконец-то оформились. Рубль не только отступил от максимумов, но и продолжил набирать силу.

💵До валютного рынка стали доходить меры Банка России по увеличению ключевой ставки, в том числе, и по ожиданиям очередного повышения на ближайшем заседании Совета директоров регулятора.

Также на валютный рынок пришла валютная выручка от компаний - экспортеров. Просматривается перевес продавцов.

📈Рост цен на энергоресурсы на фоне конфликта на Ближнем Востоке влечет дополнительный доход у нашего нефтегазового сектора, а это значит и бюджет страны получает дополнительные вливания, что также сказывается на укреплении рубля.

💸Локальная сила рубля очевидна. Рубль укрепляется хотя на глобальных валютных рынках доллар США также силен, так как американский регулятор сохраняет ястребиный настрой.

❗️На российском валютном рынке сохраняется относительный баланс с краткосрочной тенденцией к снижению курса к ориентиру Минэкономразвития в 90-92 рубля за доллар США.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎172👍77🔥10❤4👏1

#ИнвестИдеи

⚡️На предстоящей неделе нас ожидает большое количество корпоративных и не только событий. Готовимся.

1️⃣23 октября операционные результаты за третий квартал должна опубликовать компания Русагро. По поведению котировок можно предположить, что инсайдеры уже знают их, но у нас нейтральные ожидания связанные, в первую очередь, с особенностями сезонности бизнеса компании.

2️⃣ В этот же день, 23 октября, операционные результаты может опубликовать компания Лента. Ожидания нейтрально-негативные. С одной стороны, ритейлер выигрывает от роста инфляции, с другой стороны, слабые показатели гипермаркетов могут опять испортить общую картину.

3️⃣Производственные итоги третьего квартала и года 23 октября ждём от компании Норникель. Ожидания нейтральные. Резкого роста производства ждать не стоит, но и серьезных спадов тоже.

4️⃣24 октября планируется проведение заседания Совета директоров компании Газпром. Будет рассматриваться бюджет и инвестиционная программа компании. Если в пресс-релизе по итогам заседания будут сюрпризы, волатильность котировок акций может вырасти.

5️⃣Важнейшее для всего российского фондового рынка заседание Совета директоров пройдет 26 октября. Это заседание Совета директоров компании Лукойл по вопросу промежуточных дивидендов за 9 месяцев текущего года. Размер рекомендации по дивидендам компании может дать понимание, как себя чувствует крупнейшая нефтяная компания страны, а вместе с ней и вся индустрия. Наши ожидания - позитивные.

6️⃣27 октября финансовые результаты за третий квартал должна опубликовать компания Яндекс. Мы ждём сильный отчет. Все внимание на цифры основного бизнеса поиска и рекламы.

7️⃣ 26 октября состоится заседание Европейского центрального банка (ЕЦБ) по ключевым ставкам. Наш прогноз: ставки останутся на прежнем уровне и европейский регулятор продолжит следить за макроэкономическими входящими данными.

8️⃣ 27 октября состоится заседание Совета директоров Банка России по ключевой ставке. Наш прогноз: увеличение на 0,50%. Шаг в 1% Банк России может посчитать слишком крупным, но оставлять ставку без изменений в условиях проинфляционных рисков нет смысла. По нашему мнению, Банк России может выбрать промежуточный вариант с возможностью поднять ставку в будущем.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️На предстоящей неделе нас ожидает большое количество корпоративных и не только событий. Готовимся.

1️⃣23 октября операционные результаты за третий квартал должна опубликовать компания Русагро. По поведению котировок можно предположить, что инсайдеры уже знают их, но у нас нейтральные ожидания связанные, в первую очередь, с особенностями сезонности бизнеса компании.

2️⃣ В этот же день, 23 октября, операционные результаты может опубликовать компания Лента. Ожидания нейтрально-негативные. С одной стороны, ритейлер выигрывает от роста инфляции, с другой стороны, слабые показатели гипермаркетов могут опять испортить общую картину.

3️⃣Производственные итоги третьего квартала и года 23 октября ждём от компании Норникель. Ожидания нейтральные. Резкого роста производства ждать не стоит, но и серьезных спадов тоже.

4️⃣24 октября планируется проведение заседания Совета директоров компании Газпром. Будет рассматриваться бюджет и инвестиционная программа компании. Если в пресс-релизе по итогам заседания будут сюрпризы, волатильность котировок акций может вырасти.

5️⃣Важнейшее для всего российского фондового рынка заседание Совета директоров пройдет 26 октября. Это заседание Совета директоров компании Лукойл по вопросу промежуточных дивидендов за 9 месяцев текущего года. Размер рекомендации по дивидендам компании может дать понимание, как себя чувствует крупнейшая нефтяная компания страны, а вместе с ней и вся индустрия. Наши ожидания - позитивные.

6️⃣27 октября финансовые результаты за третий квартал должна опубликовать компания Яндекс. Мы ждём сильный отчет. Все внимание на цифры основного бизнеса поиска и рекламы.

7️⃣ 26 октября состоится заседание Европейского центрального банка (ЕЦБ) по ключевым ставкам. Наш прогноз: ставки останутся на прежнем уровне и европейский регулятор продолжит следить за макроэкономическими входящими данными.

8️⃣ 27 октября состоится заседание Совета директоров Банка России по ключевой ставке. Наш прогноз: увеличение на 0,50%. Шаг в 1% Банк России может посчитать слишком крупным, но оставлять ставку без изменений в условиях проинфляционных рисков нет смысла. По нашему мнению, Банк России может выбрать промежуточный вариант с возможностью поднять ставку в будущем.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍178❤4👏3👌3❤🔥2🔥2⚡1

#Видео #ИнвестИдеи

🔥Что будет с рынком акций если ЦБ поднимет ключевую ставку? Как правильно подготовится к возможной коррекции? Узнаете из нового видео!

👉https://youtu.be/QKfmX8zUTGg

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Что будет с рынком акций если ЦБ поднимет ключевую ставку? Как правильно подготовится к возможной коррекции? Узнаете из нового видео!

👉https://youtu.be/QKfmX8zUTGg

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍58👌2❤1

#ИнвестИдеи #Update

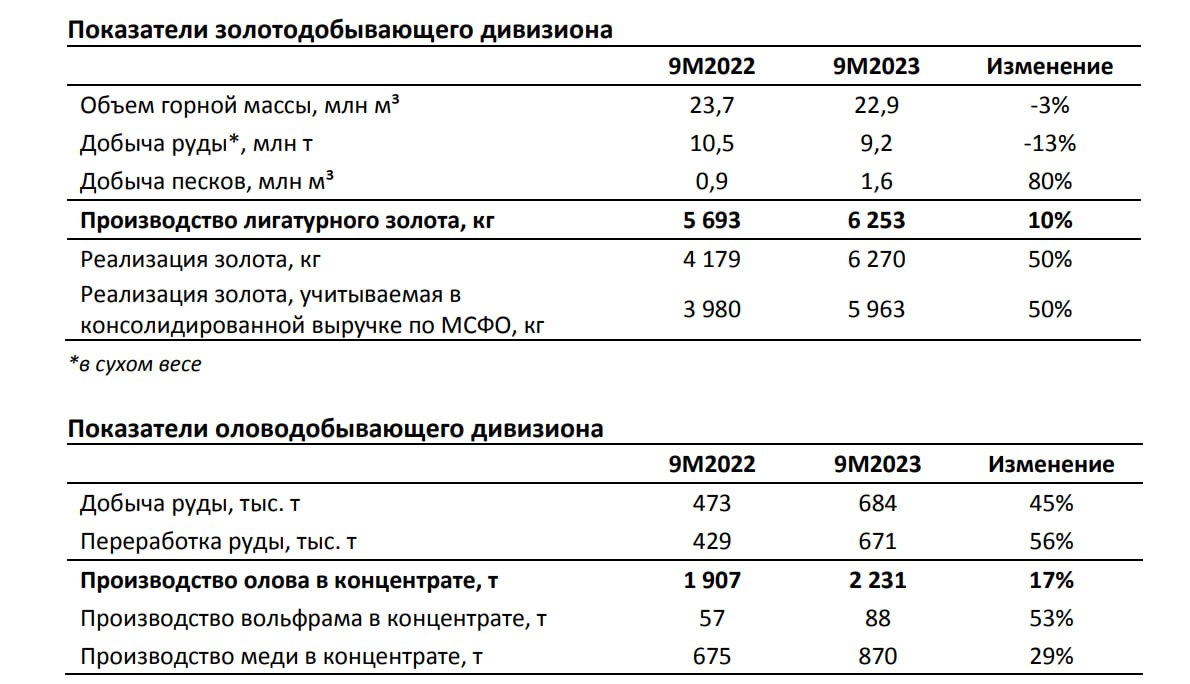

⚡️Золотодобытчик Селигдар опубликовал производственные результаты за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Производство золота за 9 месяцев увеличилось на 10% год к году до 201 тыс. унций благодаря увеличению выработки производственных мощностей.

2️⃣Продажи золота в текущем году - рост на 50% до 201,60 тыс. унций. Рост достигнут, в том числе, за счёт перепродажи золота.

3️⃣В денежном выражении выручка от реализации золота в 2023 году выросла на 115% год к году до 32,90 млрд. рублей. Рост выручки обусловлен ростом цен и увеличением объемов.

4️⃣Производство олова в концентрате за 9 месяцев 2023 года выросло на 17% год к году и составило 2231 тонну на фоне роста добычи и переработки руды.

❗️Производственный отчёт оцениваем положительно. Компания смогла конвертировать добычу металлов и перепродажу золота в финансовый итог. Селигдар продолжает делать ставку на развитие месторождений, что позволит значительно увеличить добычу и при благоприятной ценовой конъюнктуре, финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Золотодобытчик Селигдар опубликовал производственные результаты за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Производство золота за 9 месяцев увеличилось на 10% год к году до 201 тыс. унций благодаря увеличению выработки производственных мощностей.

2️⃣Продажи золота в текущем году - рост на 50% до 201,60 тыс. унций. Рост достигнут, в том числе, за счёт перепродажи золота.

3️⃣В денежном выражении выручка от реализации золота в 2023 году выросла на 115% год к году до 32,90 млрд. рублей. Рост выручки обусловлен ростом цен и увеличением объемов.

4️⃣Производство олова в концентрате за 9 месяцев 2023 года выросло на 17% год к году и составило 2231 тонну на фоне роста добычи и переработки руды.

❗️Производственный отчёт оцениваем положительно. Компания смогла конвертировать добычу металлов и перепродажу золота в финансовый итог. Селигдар продолжает делать ставку на развитие месторождений, что позволит значительно увеличить добычу и при благоприятной ценовой конъюнктуре, финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥120👍70❤62👎14👌3

#ИнвестИдеи

⚡️Торги акциями ВК на Московской бирже возобновились. Как мы и предполагали ранее в своих постах волатильность котировок повышена. А что с бизнесом компании?

Положительные факторы:

1️⃣Интерес пользователей к онлайн сервисам и услугам растет. Это должно в долгосроке положительно сказаться на выручке ВК. Это же касается и общего восстановления российской экономики и экономической активности частных лиц и бизнеса.

2️⃣Позитивные для компании изменения в конкурентной среде. В частности, уход конкурентов с российского рынка рекламы. ВК доминирует в сегменте социальных сетей и это позволяет снимать сливки с рекламодателей параллельно увеличивая долю на рынке онлайн рекламы.

3️⃣У компании обширные возможности в новых онлайн сферах. От электронной коммерции, рекламы и образования до предоставления высокотехнологичных услуг бизнесу.

Отрицательные факторы:

1️⃣Компания пока не может или не хочет конвертировать аудиторию в прибыль. Рост ради роста продолжается.

2️⃣У компании есть значительные инвестиционные возможности, но пока складывается впечатление, что у ВК нет четкого понимания в каких направлениях развиваться для дальнейшего выхода в прибыль, а это ведёт к бездумной трате денег без надежды на их возврат.

❗️Инвестиционная идея выглядит перспективной, но достаточно рискованной.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Торги акциями ВК на Московской бирже возобновились. Как мы и предполагали ранее в своих постах волатильность котировок повышена. А что с бизнесом компании?

Положительные факторы:

1️⃣Интерес пользователей к онлайн сервисам и услугам растет. Это должно в долгосроке положительно сказаться на выручке ВК. Это же касается и общего восстановления российской экономики и экономической активности частных лиц и бизнеса.

2️⃣Позитивные для компании изменения в конкурентной среде. В частности, уход конкурентов с российского рынка рекламы. ВК доминирует в сегменте социальных сетей и это позволяет снимать сливки с рекламодателей параллельно увеличивая долю на рынке онлайн рекламы.

3️⃣У компании обширные возможности в новых онлайн сферах. От электронной коммерции, рекламы и образования до предоставления высокотехнологичных услуг бизнесу.

Отрицательные факторы:

1️⃣Компания пока не может или не хочет конвертировать аудиторию в прибыль. Рост ради роста продолжается.

2️⃣У компании есть значительные инвестиционные возможности, но пока складывается впечатление, что у ВК нет четкого понимания в каких направлениях развиваться для дальнейшего выхода в прибыль, а это ведёт к бездумной трате денег без надежды на их возврат.

❗️Инвестиционная идея выглядит перспективной, но достаточно рискованной.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍107🔥85❤77👎30🐳5

#важно

💪🏻 "Газпром" в экономическом плане силен, как и прежде, и абсолютно уверенно смотрит в будущее. Об этом заявил глава холдинга Алексей Миллер.

И немного цитат:

✅ "Абсолютно уверенно [смотрим в будущее], и могу сказать, что мы и в настоящее время себя чувствуем абсолютно уверенно, и компания надежно исполняет все свои обязательства. И могу сказать, что в экономическом плане мы также сильны, как и прежде", - сказал он.

✅ "Я могу сказать, что у нас есть новые "заготовки" для новых газотранспортных маршрутов, в частности, на рынок Китая. Поэтому могу сказать, что те газопроводы, которые будут построены, они технологически будут еще более совершенными, чем даже те газопроводы, которые были построены "Газпромом" в самое последнее время", - сказал он.

✅ "Газпром" в 2023 году дополнительно поставит в Китай 600 млн куб. м газа. Суточные заявки выше, чем те объемы, которые прописаны в контракте, отметил глава холдинга Миллер.

Как вам такие новости? Может рано хоронить голубого гиганта? Безусловно не сразу, но постепенно дела у него могут пойти вновь в гору! Обсудим в комментариях?

🤝 FESCO сможет обеспечить перевозку растущих объемов грузов между Россией и Индией — Компания.

Председатель Совета директоров FESCO Андрей Северилов:

"Сегодня FESCO напрямую работает с Индией. В этом году мы запустили уже два морских сервиса по маршруту deep sea — из индийских портов Нава-Шева и Мундра в Новороссийск, и из Китая через порт Нава-Шева в Санкт-Петербург. Поэтому мы уверенно гарантируем, что FESCO может обеспечить ритмичный вывоз фактически любых объемов грузов из России в Индию и в обратном направлении, особенно при наличии долгосрочных контрактов с нашими партнерами в этих странах."

В свою очередь, вице-президент по линейно-логистическому дивизиону FESCO Герман Маслов отметил, что у Группы есть несколько морских сервисов по доставке грузов из портов Индии в Новороссийск, Санкт-Петербург и Владивосток, а также в обратном направлении. Контейнерооборот между Россией и Индией демонстрирует стабильный рост. По словам Германа Маслова, по итогам текущего года FESCO ожидает увеличения этого показателя на 15%.

Ну и стоит отметить неплохую новость: "Fesco планирует приобрести два узкофюзеляжных самолета для грузовых перевозок".

Вообще компания очень интересно выглядит для долгосрочного инвестора.. Главное, чтобы не было подводных камней и прочих внезапностей😉

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

💪🏻 "Газпром" в экономическом плане силен, как и прежде, и абсолютно уверенно смотрит в будущее. Об этом заявил глава холдинга Алексей Миллер.

И немного цитат:

✅ "Абсолютно уверенно [смотрим в будущее], и могу сказать, что мы и в настоящее время себя чувствуем абсолютно уверенно, и компания надежно исполняет все свои обязательства. И могу сказать, что в экономическом плане мы также сильны, как и прежде", - сказал он.

✅ "Я могу сказать, что у нас есть новые "заготовки" для новых газотранспортных маршрутов, в частности, на рынок Китая. Поэтому могу сказать, что те газопроводы, которые будут построены, они технологически будут еще более совершенными, чем даже те газопроводы, которые были построены "Газпромом" в самое последнее время", - сказал он.

✅ "Газпром" в 2023 году дополнительно поставит в Китай 600 млн куб. м газа. Суточные заявки выше, чем те объемы, которые прописаны в контракте, отметил глава холдинга Миллер.

Как вам такие новости? Может рано хоронить голубого гиганта? Безусловно не сразу, но постепенно дела у него могут пойти вновь в гору! Обсудим в комментариях?

🤝 FESCO сможет обеспечить перевозку растущих объемов грузов между Россией и Индией — Компания.

Председатель Совета директоров FESCO Андрей Северилов:

"Сегодня FESCO напрямую работает с Индией. В этом году мы запустили уже два морских сервиса по маршруту deep sea — из индийских портов Нава-Шева и Мундра в Новороссийск, и из Китая через порт Нава-Шева в Санкт-Петербург. Поэтому мы уверенно гарантируем, что FESCO может обеспечить ритмичный вывоз фактически любых объемов грузов из России в Индию и в обратном направлении, особенно при наличии долгосрочных контрактов с нашими партнерами в этих странах."

В свою очередь, вице-президент по линейно-логистическому дивизиону FESCO Герман Маслов отметил, что у Группы есть несколько морских сервисов по доставке грузов из портов Индии в Новороссийск, Санкт-Петербург и Владивосток, а также в обратном направлении. Контейнерооборот между Россией и Индией демонстрирует стабильный рост. По словам Германа Маслова, по итогам текущего года FESCO ожидает увеличения этого показателя на 15%.

Ну и стоит отметить неплохую новость: "Fesco планирует приобрести два узкофюзеляжных самолета для грузовых перевозок".

Вообще компания очень интересно выглядит для долгосрочного инвестора.. Главное, чтобы не было подводных камней и прочих внезапностей😉

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍226❤11👏8🤩4🐳4🔥2

#ИнвестИдеи #Update

⚡️Ещё один черный металлург выпустил операционный отчёт за третий квартал. На этот раз это компания Северсталь.

1️⃣Производство чугуна за квартал - 2,71 млн. тонн. Снижение квартал к кварталу на 7%. Производство чугуна за 9 месяцев выросло на 3% год к году до 8,35 млн. тонн.

2️⃣Производство стали также снизилось на 9% до 2,70 млн. тонн, а за 9 месяцев отмечаем рост производства на 5% по сравнению с тремя кварталами год назад до 8,35 млн. тонн.

3️⃣Продажи металлопродукции остались на уровне - 2,69 млн. тонн за квартал и 8,16 млн. тонн по итогам 9 месяцев. Продажи продукции с высокой добавленной стоимостью за квартал выросли на 8% до 1,42 млн. тонн. За текущий год продажи продукции с ВДС выросли на 9% до 3,92 млн. тонн.

💡Может показаться, что операционные результаты Северстали за квартал довольно слабые, но с учётом плановых ремонтных работ на производственных объектах картина складывается несколько иная.

💬Менеджмент отметил стабильность цен на продукцию на внутреннем рынке с тенденцией к повышению цен на фоне строительного сезона и спроса со стороны промышленности.

❗️Компания приняла инвестиционное решение по строительству комплекса по производству железорудных окатышей на территории Череповецкого металлургического комбината. Мощность нового производства составит 10 млн. тонн окатышей в год. Инвестиции в проект составят 97 млрд. рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Северсталь прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Ещё один черный металлург выпустил операционный отчёт за третий квартал. На этот раз это компания Северсталь.

1️⃣Производство чугуна за квартал - 2,71 млн. тонн. Снижение квартал к кварталу на 7%. Производство чугуна за 9 месяцев выросло на 3% год к году до 8,35 млн. тонн.

2️⃣Производство стали также снизилось на 9% до 2,70 млн. тонн, а за 9 месяцев отмечаем рост производства на 5% по сравнению с тремя кварталами год назад до 8,35 млн. тонн.

3️⃣Продажи металлопродукции остались на уровне - 2,69 млн. тонн за квартал и 8,16 млн. тонн по итогам 9 месяцев. Продажи продукции с высокой добавленной стоимостью за квартал выросли на 8% до 1,42 млн. тонн. За текущий год продажи продукции с ВДС выросли на 9% до 3,92 млн. тонн.

💡Может показаться, что операционные результаты Северстали за квартал довольно слабые, но с учётом плановых ремонтных работ на производственных объектах картина складывается несколько иная.

💬Менеджмент отметил стабильность цен на продукцию на внутреннем рынке с тенденцией к повышению цен на фоне строительного сезона и спроса со стороны промышленности.

❗️Компания приняла инвестиционное решение по строительству комплекса по производству железорудных окатышей на территории Череповецкого металлургического комбината. Мощность нового производства составит 10 млн. тонн окатышей в год. Инвестиции в проект составят 97 млрд. рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Северсталь прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍164🔥52👎21❤5⚡3❤🔥2👌2🙏1

#важно

🔝 ЕБРР продал более 5% акций Московской биржи компании Softline с дисконтом в 60% и налогом на выход - Frank Media

Европейский банк реконструкции и развития (ЕБРР) продал свою долю более 5% в капитале Московской биржи группы компаний Softline.

Сделка сопровождалась значительными условиями: дисконт к биржевой цене акций составил 60%, и был взят «налог на выход» в размере 20% от суммы сделки. Это связано с репутационными рисками иностранных инвестиций в российские активы, которые считаются на Западе токсичными.

Представители ЕБРР и Softline не дали комментариев. ЕБРР владел более 5% акций Московской биржи с 2012 года.

Очень ждем официальных комментариев! Думаю, это сильный ход для компании и финансовые эффекты не заставят себя ждать!

🤝 Более 100 магазинов «Гроздь» в Саратовской области станут «Пятёрочками».

В рамках сделки «Пятёрочка» получила права долгосрочной аренды на более чем 100 магазинов «Гроздь» в Саратове и Саратовской области. 70 магазинов расположены в Саратове, 14 — в Энгельсе, остальные — в 11-ти крупных районных центрах Саратовской области. Их совокупная торговая площадь составляет почти 37 тысяч кв. м. Все магазины будут реконструированы в соответствии с современной концепцией «Пятерочки».

Интеграцию магазинов в сеть «Пятёрочка» планируется завершить в первом квартале 2024 года.

На сегодняшний день Х5 представлена в Саратове и Саратовской области 385 «Пятерочками», 7супермаркетами «Перекресток» и 26 «жесткими» дискаунтерами «Чижик».

Медлим с Редомициляцией, так будем скупать сети! Видимо, таким может быть новый девиз😅 А вообще, новость положительная как ни крути, расширение сети и инвестиции! Все как мы любим! Кстати, напишите покупаете ли вы бумаги этой компании?

⛏ Россия более чем вдвое увеличила экспорт металлургического угля в Индию. Доля российских поставок превысила 11% - Ведомости

Экспорт коксующегося угля из России в Индию значительно возрос за восемь месяцев 2023 года, увеличившись в 2,3 раза по сравнению с предыдущим годом, достигнув 4,3 миллиона тонн.

Доля российского угля в индийском импорте выросла с 5% до 11,2%. Этот рост начался в прошлом году, когда российские компании перераспределили свой экспорт из-за санкций ЕС.

Австралия по-прежнему остается крупнейшим поставщиком угля в Индию, но ее доля снизилась с 58,2% до 51,7%. Россия также увеличила поставки энергетического угля в Индию.

Эксперты прогнозируют стабильное увеличение поставок угля в Индию и видят рост рентабельности для российских компаний при текущих мировых ценах.

Налаживание логистики и расширение коридоров тоже скажется на рентабельности в лучшую сторону, а это скорее всего со временем точно произойдет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 ЕБРР продал более 5% акций Московской биржи компании Softline с дисконтом в 60% и налогом на выход - Frank Media

Европейский банк реконструкции и развития (ЕБРР) продал свою долю более 5% в капитале Московской биржи группы компаний Softline.

Сделка сопровождалась значительными условиями: дисконт к биржевой цене акций составил 60%, и был взят «налог на выход» в размере 20% от суммы сделки. Это связано с репутационными рисками иностранных инвестиций в российские активы, которые считаются на Западе токсичными.

Представители ЕБРР и Softline не дали комментариев. ЕБРР владел более 5% акций Московской биржи с 2012 года.

Очень ждем официальных комментариев! Думаю, это сильный ход для компании и финансовые эффекты не заставят себя ждать!

🤝 Более 100 магазинов «Гроздь» в Саратовской области станут «Пятёрочками».

В рамках сделки «Пятёрочка» получила права долгосрочной аренды на более чем 100 магазинов «Гроздь» в Саратове и Саратовской области. 70 магазинов расположены в Саратове, 14 — в Энгельсе, остальные — в 11-ти крупных районных центрах Саратовской области. Их совокупная торговая площадь составляет почти 37 тысяч кв. м. Все магазины будут реконструированы в соответствии с современной концепцией «Пятерочки».

Интеграцию магазинов в сеть «Пятёрочка» планируется завершить в первом квартале 2024 года.

На сегодняшний день Х5 представлена в Саратове и Саратовской области 385 «Пятерочками», 7супермаркетами «Перекресток» и 26 «жесткими» дискаунтерами «Чижик».

Медлим с Редомициляцией, так будем скупать сети! Видимо, таким может быть новый девиз😅 А вообще, новость положительная как ни крути, расширение сети и инвестиции! Все как мы любим! Кстати, напишите покупаете ли вы бумаги этой компании?

⛏ Россия более чем вдвое увеличила экспорт металлургического угля в Индию. Доля российских поставок превысила 11% - Ведомости

Экспорт коксующегося угля из России в Индию значительно возрос за восемь месяцев 2023 года, увеличившись в 2,3 раза по сравнению с предыдущим годом, достигнув 4,3 миллиона тонн.

Доля российского угля в индийском импорте выросла с 5% до 11,2%. Этот рост начался в прошлом году, когда российские компании перераспределили свой экспорт из-за санкций ЕС.

Австралия по-прежнему остается крупнейшим поставщиком угля в Индию, но ее доля снизилась с 58,2% до 51,7%. Россия также увеличила поставки энергетического угля в Индию.

Эксперты прогнозируют стабильное увеличение поставок угля в Индию и видят рост рентабельности для российских компаний при текущих мировых ценах.

Налаживание логистики и расширение коридоров тоже скажется на рентабельности в лучшую сторону, а это скорее всего со временем точно произойдет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍153🐳6🔥5❤4🏆2

#ИнвестИдеи #Update

⚡️Лидер сектора цветных металлов - компания Норникель опубликовала производственные результаты за 3 квартал.

1️⃣Производство никеля выросло на 21% квартал к кварталу - 54 тыс. тонн. За 9 месяцев производство никеля снизилось на 9% - 145 тыс. тонн. Снижение связано с проведением плановых ремонтных работ на производственных объектах.

2️⃣Производство меди - рост на 6% за квартал - 101 тыс. тонн. За 9 месяцев производство меди снизилось год к году на 4% - 304 тыс. тонн.

3️⃣Производство палладия - 663 тыс. унций. Снижение на 13% ко второму кварталу текущего года. Производство палладия за 9 месяцев - 2,15 млн. унций - на уровне прошлого года.

4️⃣Производство платины - 160 тыс. унций. Также снижение производства на 14%. За 9 месяцев производство платины выросло на 7% до 528 тыс. унций.

❗️Производственные показатели компании в этом году нейтральные. Производство меди и никеля снизилось по году по объективным причинам хотя в третьем квартале показало рост. Производство металлов платиновой группы, напротив, снизилось в отчетном квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Лидер сектора цветных металлов - компания Норникель опубликовала производственные результаты за 3 квартал.

1️⃣Производство никеля выросло на 21% квартал к кварталу - 54 тыс. тонн. За 9 месяцев производство никеля снизилось на 9% - 145 тыс. тонн. Снижение связано с проведением плановых ремонтных работ на производственных объектах.

2️⃣Производство меди - рост на 6% за квартал - 101 тыс. тонн. За 9 месяцев производство меди снизилось год к году на 4% - 304 тыс. тонн.

3️⃣Производство палладия - 663 тыс. унций. Снижение на 13% ко второму кварталу текущего года. Производство палладия за 9 месяцев - 2,15 млн. унций - на уровне прошлого года.

4️⃣Производство платины - 160 тыс. унций. Также снижение производства на 14%. За 9 месяцев производство платины выросло на 7% до 528 тыс. унций.

❗️Производственные показатели компании в этом году нейтральные. Производство меди и никеля снизилось по году по объективным причинам хотя в третьем квартале показало рост. Производство металлов платиновой группы, напротив, снизилось в отчетном квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤94🔥81👍27👎8🐳3

#ИнвестИдеи #Update

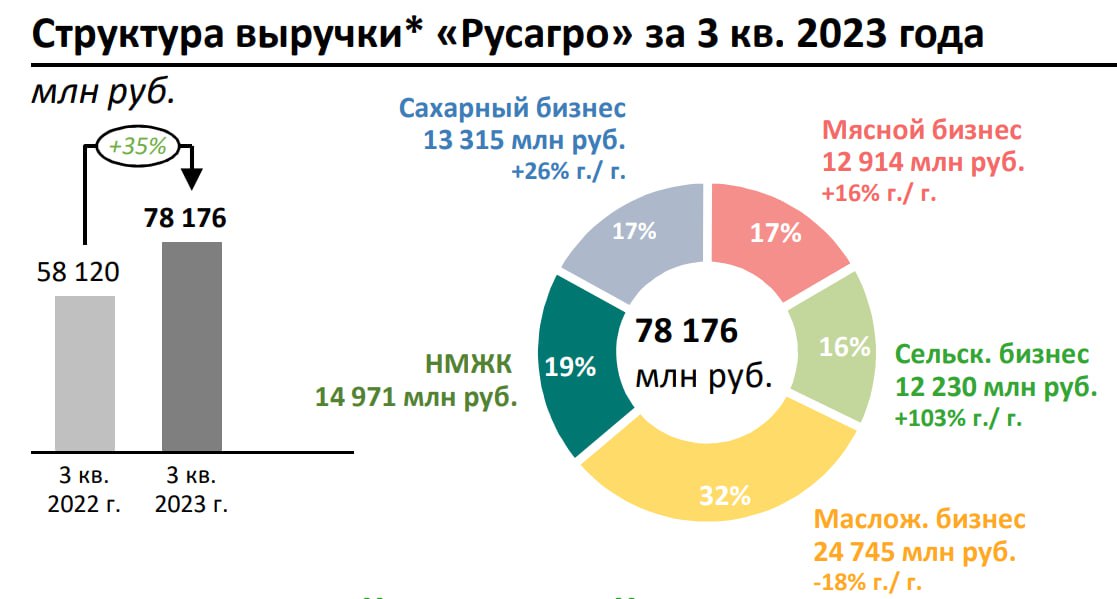

⚡️Лидер производства продуктов питания и сельскохозяйственных культур - компания Русагро представила операционный отчёт за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Выручка в третьем квартале выросла год к году на 35% до 78,18 млрд. рублей. Рост выручки обусловлен консолидацией бизнеса, ростом продаж продукции, а также ростом цен на отдельные товарные наименования.

2️⃣Результаты в масложировом сегменте слабые. Производство растительного масла снизилось на 19% год к году. Продажи потребительской продукции составили 75 тыс. тонн, а продажи промышленной продукции составили 228 тыс. тонн. Снижение на 31% год к году.

3️⃣Производство сахара за квартал выросло на 28% до 224 тыс. тонн, а продажи составили 208 тыс. тонн. Продажи сахарной свеклы выросли на 51% год к году до 1,10 млн. тонн.

4️⃣Производство мяса свинины за квартал - 79 тыс. тонн. Продажи мясной продукции - 68 тыс. тонн. Снижение на 7% и 5% год к году, соответственно.

5️⃣Продажи зерновых культур в натуральном выражении составили 436 тыс. тонн. Это более чем в 3 раза больше показателя годом ранее. Такой рост стал возможен из-за значительного роста продаж пшеницы - почти на 300%, кукурузы, а также переносом реализации продукции в рамках года в ожидании улучшения рыночной конъюнктуры.

6️⃣Продажи масличных культур за квартал выросли на 144% год к году до 70 тыс. тонн. Значительно в продажах добавила реализация сои - на 140%.

❗️Операционные результаты у Русагро смешанные. С одной стороны, сильные цифры выручки и объемов в сельскохозяйственном сегменте, устойчивые показатели в мясном и сахарном бизнесе, с другой стороны, резкое снижение метрик в масложировом сегменте.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Лидер производства продуктов питания и сельскохозяйственных культур - компания Русагро представила операционный отчёт за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Выручка в третьем квартале выросла год к году на 35% до 78,18 млрд. рублей. Рост выручки обусловлен консолидацией бизнеса, ростом продаж продукции, а также ростом цен на отдельные товарные наименования.

2️⃣Результаты в масложировом сегменте слабые. Производство растительного масла снизилось на 19% год к году. Продажи потребительской продукции составили 75 тыс. тонн, а продажи промышленной продукции составили 228 тыс. тонн. Снижение на 31% год к году.

3️⃣Производство сахара за квартал выросло на 28% до 224 тыс. тонн, а продажи составили 208 тыс. тонн. Продажи сахарной свеклы выросли на 51% год к году до 1,10 млн. тонн.

4️⃣Производство мяса свинины за квартал - 79 тыс. тонн. Продажи мясной продукции - 68 тыс. тонн. Снижение на 7% и 5% год к году, соответственно.

5️⃣Продажи зерновых культур в натуральном выражении составили 436 тыс. тонн. Это более чем в 3 раза больше показателя годом ранее. Такой рост стал возможен из-за значительного роста продаж пшеницы - почти на 300%, кукурузы, а также переносом реализации продукции в рамках года в ожидании улучшения рыночной конъюнктуры.

6️⃣Продажи масличных культур за квартал выросли на 144% год к году до 70 тыс. тонн. Значительно в продажах добавила реализация сои - на 140%.

❗️Операционные результаты у Русагро смешанные. С одной стороны, сильные цифры выручки и объемов в сельскохозяйственном сегменте, устойчивые показатели в мясном и сахарном бизнесе, с другой стороны, резкое снижение метрик в масложировом сегменте.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥103👍44❤31👎27👌2

#ИнвестИдеи

⚡️Совет директоров компании Газпром принял обновленный бюджет и снизил инвестиционную программу.

💡Согласно первоначальной версии бюджета, на текущий год размер инвестиционной программы был запланирован в размере 2,30 трлн. рублей. По новой версии инвестпрограмма сокращается на 334 млрд. рублей до 1,966 трлн. рублей. Это даже меньше, чем инвестиционная программа на прошлый, 2022 год.

❗️Корректировка параметров инвестиционной программы на 2023 год связана с изменением макроэкономических показателей и рыночной конъюнктуры. На компанию негативно повлияли низкие цены на газ в начале года.

Компания провела работу по оптимизации затрат. Эффект от которой может составит 1 трлн. рублей.

💬По заявлениям менеджмента чувствуется, что компания ждёт новых крупных проектов в следующем году. С другой стороны, будем честны, дивидендами не пахнет.

❓У Газпрома шаг назад для того чтобы сделать затем два шага вперёд?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпрома прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Совет директоров компании Газпром принял обновленный бюджет и снизил инвестиционную программу.

💡Согласно первоначальной версии бюджета, на текущий год размер инвестиционной программы был запланирован в размере 2,30 трлн. рублей. По новой версии инвестпрограмма сокращается на 334 млрд. рублей до 1,966 трлн. рублей. Это даже меньше, чем инвестиционная программа на прошлый, 2022 год.

❗️Корректировка параметров инвестиционной программы на 2023 год связана с изменением макроэкономических показателей и рыночной конъюнктуры. На компанию негативно повлияли низкие цены на газ в начале года.

Компания провела работу по оптимизации затрат. Эффект от которой может составит 1 трлн. рублей.

💬По заявлениям менеджмента чувствуется, что компания ждёт новых крупных проектов в следующем году. С другой стороны, будем честны, дивидендами не пахнет.

❓У Газпрома шаг назад для того чтобы сделать затем два шага вперёд?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпрома прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

🔥159👍146👎19🕊5❤4🐳4👏2

#важно

🔝 Уровень российского внешнего долга к ВВП по итогам второго квартала упал ниже 15% впервые в истории. На душу населения показатель снизился до $2,3 тыс - Ъ

Уровень российского внешнего долга к ВВП снизился до менее 15% впервые в истории после второго квартала. По данным Центробанка, на этот момент внешний долг составил $343,4 миллиарда или 14,96% ВВП РФ.

В третьем квартале этот показатель продолжил снижаться, уменьшившись еще на 4% до $329,5 миллиарда. Основные причины этого снижения включают ослабление российского рубля по отношению к доллару США, а также уменьшение облигаций России в руках иностранных инвесторов.

Тенденция сокращения внешнего долга наблюдается в России в последние годы, снизившись с уровня 31% ВВП в 2020 году до 16,6% ВВП в 2022 году.

Хорошая тенденция! Мы одобряем! Или все таки нет? Может умеренный внешних долг развивает экономику? Что скажите? Давайте обсудим в комментариях, хорошо это или плохо!

🤝 Русал договорился о покупке 30% акций китайской HWNM, владеющей глиноземным заводом $267 млн - ТАСС

Русал договорился о приобретении 30% акций китайской компании HWNM, владеющей глиноземным заводом в провинции Хэбэй. Сделка оценивается в $267 миллионов.

После завершения сделки, компании будут делиться произведенным глиноземом пропорционально своим долям. «Русал» является крупнейшим производителем алюминия за пределами Китая и крупнейшим производителем первичного алюминия в России.

Напомню, что компания столкнулась с серьезными проблемами в плане сырья, потеряв порядка 40% поставок от "недружественных" поставщиков. Приходилось по крупицам собирать! Поэтому такое решение выглядит вполне себе позитивным фактором! Еще цены на алюминий начали расти...

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 Уровень российского внешнего долга к ВВП по итогам второго квартала упал ниже 15% впервые в истории. На душу населения показатель снизился до $2,3 тыс - Ъ

Уровень российского внешнего долга к ВВП снизился до менее 15% впервые в истории после второго квартала. По данным Центробанка, на этот момент внешний долг составил $343,4 миллиарда или 14,96% ВВП РФ.

В третьем квартале этот показатель продолжил снижаться, уменьшившись еще на 4% до $329,5 миллиарда. Основные причины этого снижения включают ослабление российского рубля по отношению к доллару США, а также уменьшение облигаций России в руках иностранных инвесторов.

Тенденция сокращения внешнего долга наблюдается в России в последние годы, снизившись с уровня 31% ВВП в 2020 году до 16,6% ВВП в 2022 году.

Хорошая тенденция! Мы одобряем! Или все таки нет? Может умеренный внешних долг развивает экономику? Что скажите? Давайте обсудим в комментариях, хорошо это или плохо!

🤝 Русал договорился о покупке 30% акций китайской HWNM, владеющей глиноземным заводом $267 млн - ТАСС

Русал договорился о приобретении 30% акций китайской компании HWNM, владеющей глиноземным заводом в провинции Хэбэй. Сделка оценивается в $267 миллионов.

После завершения сделки, компании будут делиться произведенным глиноземом пропорционально своим долям. «Русал» является крупнейшим производителем алюминия за пределами Китая и крупнейшим производителем первичного алюминия в России.

Напомню, что компания столкнулась с серьезными проблемами в плане сырья, потеряв порядка 40% поставок от "недружественных" поставщиков. Приходилось по крупицам собирать! Поэтому такое решение выглядит вполне себе позитивным фактором! Еще цены на алюминий начали расти...

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍167❤6🐳4🕊3👌2

#ИнвестИдеи

💎Вам ещё не надоело читать посты про компанию Алроса и про бесконечные обсуждения ограничений, которые планируется на нее наложить? Если нет, то этот пост для вас.

🇪🇺Европейский союз планирует включить российские алмазы в двенадцатый пакет санкций, а страны Большой семёрки объявят в ближайшее время меры по запрету на российские драгоценные камни, к которым должны присоединиться и другие страны.

Как это отразится на компании Алроса?

Никак. Механизм отслеживания драгоценных камней трудно исполним. Тем более, на российские камни есть спрос в дружественных странах.

Столько раз обсуждались многочисленные запреты на продукцию компании, что уже можно было придумать большое количество способов их обхода.

❗️Алроса будет экспортировать свои камни в страны и компаниям, которые готовы их покупать. С сарказмом можем заметить: энергоресурсы, которым полностью перекрыт доступ в ЕС прекрасно туда поставляются через третьи страны и теневые поставки.

Для компании Алроса в данный момент намного более важными являются факторы устойчивого спроса и уровня цен на драгоценные камни и как раз-таки с этим есть сложности.

✅Но есть и локальная хорошая новость. Индия закупила перед ограничениями российских алмазов на 215 млн.$.

С начала года индийские компании закупили алмазов из России на 863 млн.$, что превышает прошлогодний показатель на 29%.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

💎Вам ещё не надоело читать посты про компанию Алроса и про бесконечные обсуждения ограничений, которые планируется на нее наложить? Если нет, то этот пост для вас.

🇪🇺Европейский союз планирует включить российские алмазы в двенадцатый пакет санкций, а страны Большой семёрки объявят в ближайшее время меры по запрету на российские драгоценные камни, к которым должны присоединиться и другие страны.

Как это отразится на компании Алроса?

Никак. Механизм отслеживания драгоценных камней трудно исполним. Тем более, на российские камни есть спрос в дружественных странах.

Столько раз обсуждались многочисленные запреты на продукцию компании, что уже можно было придумать большое количество способов их обхода.

❗️Алроса будет экспортировать свои камни в страны и компаниям, которые готовы их покупать. С сарказмом можем заметить: энергоресурсы, которым полностью перекрыт доступ в ЕС прекрасно туда поставляются через третьи страны и теневые поставки.

Для компании Алроса в данный момент намного более важными являются факторы устойчивого спроса и уровня цен на драгоценные камни и как раз-таки с этим есть сложности.

✅Но есть и локальная хорошая новость. Индия закупила перед ограничениями российских алмазов на 215 млн.$.

С начала года индийские компании закупили алмазов из России на 863 млн.$, что превышает прошлогодний показатель на 29%.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤140👍71🔥50👎23

#ИнвестИдеи

⚡️27 октября финансовый отчёт по МСФО за третий квартал должна представить компания Яндекс. Чего мы ждём?

1️⃣Продолжения роста основных финансовых показателей. Ключевой параметр - темпы увеличения выручки.

2️⃣Роста сегмента Поиск и реклама. В частности, интересна оценка Яндекса не исчерпал ли рынок онлайн рекламы в России свой потенциал на фоне ухода западных игроков.

3️⃣Показатели сегмента онлайн коммерции. Яндекс делает большую ставку на перспективу на рост продаж в электронных каналах.

4️⃣Метрики рентабельности и маржинальности в различных сегментах бизнеса компании, а также уровень инвестиций в новые направления.

❗️Мы сохраняем позитивный взгляд на бизнес Яндекса, а вот информации о реструктуризации и разделении бизнеса ждать в квартальном отчёте не стоит.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Яндекс прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️27 октября финансовый отчёт по МСФО за третий квартал должна представить компания Яндекс. Чего мы ждём?

1️⃣Продолжения роста основных финансовых показателей. Ключевой параметр - темпы увеличения выручки.

2️⃣Роста сегмента Поиск и реклама. В частности, интересна оценка Яндекса не исчерпал ли рынок онлайн рекламы в России свой потенциал на фоне ухода западных игроков.

3️⃣Показатели сегмента онлайн коммерции. Яндекс делает большую ставку на перспективу на рост продаж в электронных каналах.

4️⃣Метрики рентабельности и маржинальности в различных сегментах бизнеса компании, а также уровень инвестиций в новые направления.

❗️Мы сохраняем позитивный взгляд на бизнес Яндекса, а вот информации о реструктуризации и разделении бизнеса ждать в квартальном отчёте не стоит.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Яндекс прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍134🔥44👎6❤3❤🔥2

#ИнвестИдеи #Update

⚡️Один из лидеров продовольственного ритейла России - компания X5 Group представила финансовый отчёт по МСФО за третий квартал.

1️⃣Выручка - 796,20 млрд. рублей. Рост на 22,9% год к году. Рост выручки обусловлен высокими показателями сопоставимых продаж, открытием новых магазинов и сделками по слиянию и поглощению, а также активным развитием сети жестких дискаунтеров.

2️⃣Чистая прибыль - 29,60 млрд. рублей. Рост чистой прибыли на 85,70% год к году.

3️⃣В третьем квартале чистые продажи цифрового бизнеса выросли почти в 2 раза год к году и составили 29,20 млрд. рублей.

4️⃣Сумма денежных средств, полученных от операционной деятельности составила 87,30 млрд. рублей, что намного больше чем 66,60 млрд. рублей год назад.

✅X5 вслед за операционными результатами представил качественный финансовый отчет.

❗️Сохраняем позитивный взгляд на компанию. Драйверами роста котировок являются переезд и расширение присутствия магазинов сети в регионах России.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции X5 Group? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Один из лидеров продовольственного ритейла России - компания X5 Group представила финансовый отчёт по МСФО за третий квартал.

1️⃣Выручка - 796,20 млрд. рублей. Рост на 22,9% год к году. Рост выручки обусловлен высокими показателями сопоставимых продаж, открытием новых магазинов и сделками по слиянию и поглощению, а также активным развитием сети жестких дискаунтеров.

2️⃣Чистая прибыль - 29,60 млрд. рублей. Рост чистой прибыли на 85,70% год к году.

3️⃣В третьем квартале чистые продажи цифрового бизнеса выросли почти в 2 раза год к году и составили 29,20 млрд. рублей.

4️⃣Сумма денежных средств, полученных от операционной деятельности составила 87,30 млрд. рублей, что намного больше чем 66,60 млрд. рублей год назад.

✅X5 вслед за операционными результатами представил качественный финансовый отчет.

❗️Сохраняем позитивный взгляд на компанию. Драйверами роста котировок являются переезд и расширение присутствия магазинов сети в регионах России.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции X5 Group? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍111🔥55❤39🐳3👎2

#важно

⛴ Экспорт российской нефти по морю вырос до четырехмесячного максимума — Bloomberg

Около 3,53 млн баррелей нефти в день было отгружено из российских портов за неделю до 22 октября. Это на 20 тысяч баррелей в день больше, чем в предыдущие семь дней, свидетельствуют данные отслеживания танкеров, отмечает агентство.

Отмечается, что небольшой недельный прирост отражает увеличение потоков из Балтийского и Тихоокеанского регионов, что более чем компенсировало падение поставок с Черного моря.

Продолжаем активно радовать мир черным золотом по очень неплохим ценам!

Кстати, недавно наткнулся на табличку от инвестиционной компании "Синара" с прогнозами по Российской нефтянке! В целом очень даже позитивно!

🔝 Высокий спрос на углеводороды сохранится вплоть до 2050 года - МЭА

Международное энергетическое агентство (МЭА) прогнозирует достижение пика потребления нефти, газа и угля к 2030 году, в отличие от предыдущих прогнозов, которые указывали на более поздние сроки. Эксперты МЭА отмечают, что глобальная политика, экономические факторы и энергетический кризис 2022 года повлияли на снижение прогнозов по спросу на ископаемое топливо.

Однако инвестиции в нефть и газ превышают ожидания сценария Net Zero Emissions by 2050, что сохранит высокий уровень потребления. Доля ископаемых видов топлива в производстве энергии снизится с 66% в 2022 году до 55% к 2050 году.

Эксперты считают прогнозы МЭА пессимистичными с точки зрения роста спроса на нефть и газ и подчеркивают различия между МЭА и ОПЕК в их оценках будущего энергетического рынка.

Еще 26 лет можно смело продолжать держать нефтянку в своих портфелях😅😅 Кстати, напишите в комментариях, что вы думаете энергопереход и ВИЭ! Когда все это произойдет!

Ну вот, немного прояснилось!

👔 Henderson установил ценовой диапазон IPO на Мосбирже от 600 до 675 рублей, с рыночной капитализацией 21,6-24,3 млрд рублей - компания

Компания Henderson, крупнейшая сеть магазинов мужской одежды в России, объявила о параметрах предстоящего первичного публичного предложения (IPO) на Московской бирже:

1️⃣ Ценовой диапазон IPO установлен от 600 до 675 рублей за акцию.

2️⃣ Рыночная капитализация компании в диапазоне 21,6–24,3 млрд рублей без учета ожидаемой дополнительной эмиссии.

3️⃣ Основная часть IPO будет составлена дополнительной эмиссией акций компании на сумму до 3 млрд рублей.

4️⃣ Акционер-основатель может продать акции на сумму до 0,3 млрд рублей и предоставит акции на сумму до 10% базового размера IPO для возможной стабилизации на вторичных торгах.

5️⃣ Общий размер IPO может достигнуть 3,63 млрд рублей, с долей свободно обращаемых акций до 15%.

6️⃣ Ожидается использование привлеченных средств для финансирования стратегии роста, включая переоткрытие существующих салонов, открытие новых и строительство нового распределительного центра.

7️⃣ После IPO акционер-основатель сохранит преобладающую долю в акционерном капитале и продолжит управлять бизнесом для реализации стратегии роста.

8️⃣ Значительные ограничения на отчуждение акций после IPO: 185 дней для акционера-основателя и 365 дней для сотрудников, получивших акции в рамках долгосрочной программы мотивации.

Планируете ли участвовать в размещении или пропустите?👇

⛴ Экспорт российской нефти по морю вырос до четырехмесячного максимума — Bloomberg

Около 3,53 млн баррелей нефти в день было отгружено из российских портов за неделю до 22 октября. Это на 20 тысяч баррелей в день больше, чем в предыдущие семь дней, свидетельствуют данные отслеживания танкеров, отмечает агентство.

Отмечается, что небольшой недельный прирост отражает увеличение потоков из Балтийского и Тихоокеанского регионов, что более чем компенсировало падение поставок с Черного моря.

Продолжаем активно радовать мир черным золотом по очень неплохим ценам!

Кстати, недавно наткнулся на табличку от инвестиционной компании "Синара" с прогнозами по Российской нефтянке! В целом очень даже позитивно!

🔝 Высокий спрос на углеводороды сохранится вплоть до 2050 года - МЭА

Международное энергетическое агентство (МЭА) прогнозирует достижение пика потребления нефти, газа и угля к 2030 году, в отличие от предыдущих прогнозов, которые указывали на более поздние сроки. Эксперты МЭА отмечают, что глобальная политика, экономические факторы и энергетический кризис 2022 года повлияли на снижение прогнозов по спросу на ископаемое топливо.

Однако инвестиции в нефть и газ превышают ожидания сценария Net Zero Emissions by 2050, что сохранит высокий уровень потребления. Доля ископаемых видов топлива в производстве энергии снизится с 66% в 2022 году до 55% к 2050 году.

Эксперты считают прогнозы МЭА пессимистичными с точки зрения роста спроса на нефть и газ и подчеркивают различия между МЭА и ОПЕК в их оценках будущего энергетического рынка.

Еще 26 лет можно смело продолжать держать нефтянку в своих портфелях😅😅 Кстати, напишите в комментариях, что вы думаете энергопереход и ВИЭ! Когда все это произойдет!

Ну вот, немного прояснилось!

👔 Henderson установил ценовой диапазон IPO на Мосбирже от 600 до 675 рублей, с рыночной капитализацией 21,6-24,3 млрд рублей - компания

Компания Henderson, крупнейшая сеть магазинов мужской одежды в России, объявила о параметрах предстоящего первичного публичного предложения (IPO) на Московской бирже:

1️⃣ Ценовой диапазон IPO установлен от 600 до 675 рублей за акцию.

2️⃣ Рыночная капитализация компании в диапазоне 21,6–24,3 млрд рублей без учета ожидаемой дополнительной эмиссии.

3️⃣ Основная часть IPO будет составлена дополнительной эмиссией акций компании на сумму до 3 млрд рублей.

4️⃣ Акционер-основатель может продать акции на сумму до 0,3 млрд рублей и предоставит акции на сумму до 10% базового размера IPO для возможной стабилизации на вторичных торгах.

5️⃣ Общий размер IPO может достигнуть 3,63 млрд рублей, с долей свободно обращаемых акций до 15%.

6️⃣ Ожидается использование привлеченных средств для финансирования стратегии роста, включая переоткрытие существующих салонов, открытие новых и строительство нового распределительного центра.

7️⃣ После IPO акционер-основатель сохранит преобладающую долю в акционерном капитале и продолжит управлять бизнесом для реализации стратегии роста.

8️⃣ Значительные ограничения на отчуждение акций после IPO: 185 дней для акционера-основателя и 365 дней для сотрудников, получивших акции в рамках долгосрочной программы мотивации.

Планируете ли участвовать в размещении или пропустите?👇

{kind=link}

👍78🐳7🔥5❤4

#ИнвестИдеи

💵Рубль заметно укрепился. Под ударом котировки экспортеров.

На кого укрепление рубля влияет положительно или нейтрально на российском фондовом рынке?

1️⃣Продовольственный ритейл: Магнит и X5 работают на внутреннем рынке, а это значит курс валют на бизнес влияет незначительно в виде закупки иностранных товаров, но их доля в общем объеме продаж ритейлеров мала.

2️⃣Застройщики: Самолёт, ПИК, Эталон снижают расходы за счёт снизившегося рубля, так как закупки иностранных материалов и оборудования в иностранной валюте становятся дешевле.

3️⃣Сектор потребительских товаров: Ozon, Fix Price и НоваБев. Влияние укрепления рубля на компании потребительского сектора нейтрально-позитивное. Закупки иностранной продукции и импорт их в РФ становятся для компаний дешевле.

4️⃣Технологии: Яндекс, ВК, HeadHunter, Positive Technologies. Локализация бизнеса на внутреннем рынке делает положение компаний нейтральным, а закупка иностранного оборудования, технологий и серверов становится намного выгоднее.

5️⃣Банки: Сбер, ВТБ, TCS. По заявлениям руководителей банков, на их бизнес изменения курсов валют практически не оказывают влияния, а валютная позиция финансовых учреждений сбалансирована.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

💵Рубль заметно укрепился. Под ударом котировки экспортеров.

На кого укрепление рубля влияет положительно или нейтрально на российском фондовом рынке?

1️⃣Продовольственный ритейл: Магнит и X5 работают на внутреннем рынке, а это значит курс валют на бизнес влияет незначительно в виде закупки иностранных товаров, но их доля в общем объеме продаж ритейлеров мала.

2️⃣Застройщики: Самолёт, ПИК, Эталон снижают расходы за счёт снизившегося рубля, так как закупки иностранных материалов и оборудования в иностранной валюте становятся дешевле.

3️⃣Сектор потребительских товаров: Ozon, Fix Price и НоваБев. Влияние укрепления рубля на компании потребительского сектора нейтрально-позитивное. Закупки иностранной продукции и импорт их в РФ становятся для компаний дешевле.

4️⃣Технологии: Яндекс, ВК, HeadHunter, Positive Technologies. Локализация бизнеса на внутреннем рынке делает положение компаний нейтральным, а закупка иностранного оборудования, технологий и серверов становится намного выгоднее.

5️⃣Банки: Сбер, ВТБ, TCS. По заявлениям руководителей банков, на их бизнес изменения курсов валют практически не оказывают влияния, а валютная позиция финансовых учреждений сбалансирована.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍173❤10🔥6

#ИнвестИдеи #Update

⚡️Банк ВТБ представил отчёт за третий квартал и 9 месяцев текущего года по МСФО.

1️⃣Чистые процентные доходы за квартал - 197,90 млрд. рублей. Показатель на уровне прошлого квартала. Чистые процентные доходы за 9 месяцев - 570,80 млрд. рублей.

2️⃣Чистые комиссионные доходы - 60,60 млрд. рублей. Рост на 9% квартал к кварталу. Чистые комиссионные доходы за 9 месяцев - 158,20 млрд. рублей.

3️⃣Чистая прибыль - 86,10 млрд. рублей. Чистая прибыль на 40% ниже по сравнению с прошлым кварталом так как ушли разовые статьи. Чистая прибыль за 9 месяцев - 375,90 млрд. рублей. Это новый рекорд для компании. Показатель возврата на капитал составил 26,70%.

❕В целом, показатели за квартал нейтральные, а за 9 месяцев текущего года банк показал, что умеет делать не только дополнительные эмиссии акций, но и зарабатывать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВТБ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Банк ВТБ представил отчёт за третий квартал и 9 месяцев текущего года по МСФО.

1️⃣Чистые процентные доходы за квартал - 197,90 млрд. рублей. Показатель на уровне прошлого квартала. Чистые процентные доходы за 9 месяцев - 570,80 млрд. рублей.

2️⃣Чистые комиссионные доходы - 60,60 млрд. рублей. Рост на 9% квартал к кварталу. Чистые комиссионные доходы за 9 месяцев - 158,20 млрд. рублей.

3️⃣Чистая прибыль - 86,10 млрд. рублей. Чистая прибыль на 40% ниже по сравнению с прошлым кварталом так как ушли разовые статьи. Чистая прибыль за 9 месяцев - 375,90 млрд. рублей. Это новый рекорд для компании. Показатель возврата на капитал составил 26,70%.

❕В целом, показатели за квартал нейтральные, а за 9 месяцев текущего года банк показал, что умеет делать не только дополнительные эмиссии акций, но и зарабатывать.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВТБ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥75❤59👎29👍19🕊2👌1