#ИнвестИдеи #Update

⚡️Один из лидеров черной металлургии России - компания ММК опубликовала уверенный операционный отчёт за третий квартал и 9 месяцев текущего года.

1️⃣Производство чугуна за квартал выросло на 1,70% по отношению ко второму кварталу - 2,61 млн. тонн. За 9 месяцев производство чугуна - 7,53 млн. тонн. Рост на 13,20% год к году из-за более оптимального использования производственных мощностей.

2️⃣Производство стали за квартал уменьшилось на 3% квартал к кварталу - 3,35 млн. тонн. Производство стали за 9 месяцев - рост на 11,40% - 9,87 млн. тонн на фоне высокого спроса на металлопрокат.

3️⃣Реализация металлопродукции осталась на уровне прошлого квартала - 3,07 млн. тонн. Продажи премиальной продукции - 1,34 млн. тонн. Продажи металлопродукции за 9 месяцев выросли на 10,90% год к году до 8,89 млн. тонн. Продажи премиальной продукции в этом году также выросли, на 9%, до 3,84 млн. тонн.

✅Спрос на продукцию металлургического гиганта сохраняется в промышленности и машиностроении. Максимальная загрузка производственных мощностей обеспечена, но в 4 квартале планируется проведение плановых ремонтных работ.

❗️ММК продемонстрировал уверенный операционный итог с качественными продажами обусловленными спросом на внутреннем рынке. Ожидаем финансовых результатов и возможных новостей по дивидендам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ММК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Один из лидеров черной металлургии России - компания ММК опубликовала уверенный операционный отчёт за третий квартал и 9 месяцев текущего года.

1️⃣Производство чугуна за квартал выросло на 1,70% по отношению ко второму кварталу - 2,61 млн. тонн. За 9 месяцев производство чугуна - 7,53 млн. тонн. Рост на 13,20% год к году из-за более оптимального использования производственных мощностей.

2️⃣Производство стали за квартал уменьшилось на 3% квартал к кварталу - 3,35 млн. тонн. Производство стали за 9 месяцев - рост на 11,40% - 9,87 млн. тонн на фоне высокого спроса на металлопрокат.

3️⃣Реализация металлопродукции осталась на уровне прошлого квартала - 3,07 млн. тонн. Продажи премиальной продукции - 1,34 млн. тонн. Продажи металлопродукции за 9 месяцев выросли на 10,90% год к году до 8,89 млн. тонн. Продажи премиальной продукции в этом году также выросли, на 9%, до 3,84 млн. тонн.

✅Спрос на продукцию металлургического гиганта сохраняется в промышленности и машиностроении. Максимальная загрузка производственных мощностей обеспечена, но в 4 квартале планируется проведение плановых ремонтных работ.

❗️ММК продемонстрировал уверенный операционный итог с качественными продажами обусловленными спросом на внутреннем рынке. Ожидаем финансовых результатов и возможных новостей по дивидендам.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ММК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤113🔥60👍47👎10👌3⚡2

#ИнвестИдеи

⚡️Внимание! Московская биржа сообщила дату, с которой будут возобновлены торги уже акциями переехавший в Россию компании ВК (ранее VK).

Возобновление торгов акциями ВК состоится 20 октября поскольку эмитент завершил конвертацию депозитарных расписок в акции.

❕Тикер будет прежним - VKCO.

Таким образом, компании и бирже потребовался месяц для завершения необходимых юридических процедур.

💡По нашему мнению, в первые несколько торговых дней в акциях ВК может присутствовать значительная спекулятивная составляющая. Это нужно учесть в своих инвестициях и торговле.

Долгосрочным инвесторам спешить с активными действиями не стоит. Есть смысл последить за поведением котировок и объемами торгов с учётом общерыночной ситуации.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции VKCO? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Внимание! Московская биржа сообщила дату, с которой будут возобновлены торги уже акциями переехавший в Россию компании ВК (ранее VK).

Возобновление торгов акциями ВК состоится 20 октября поскольку эмитент завершил конвертацию депозитарных расписок в акции.

❕Тикер будет прежним - VKCO.

Таким образом, компании и бирже потребовался месяц для завершения необходимых юридических процедур.

💡По нашему мнению, в первые несколько торговых дней в акциях ВК может присутствовать значительная спекулятивная составляющая. Это нужно учесть в своих инвестициях и торговле.

Долгосрочным инвесторам спешить с активными действиями не стоит. Есть смысл последить за поведением котировок и объемами торгов с учётом общерыночной ситуации.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции VKCO? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥97👍68❤49👎12👌1

#ИнвестИдеи

⚡️Поведение котировок акций российских компаний из сектора информационных технологий все больше начинает напоминать поведение котировок акций их американских коллег.

📈Бодрый рост может чередоваться с таким же бодрым падением. Понимание этого момента, это одновременно и риск и возможность.

💡Долгосрочным инвесторам стоит это учесть, так как, во-первых, в таких движениях достаточно велик спекулятивный элемент, во-вторых, в принципе у компаний из сектора IT повышенная Бета - то есть чувствительность движения цены к бенчмарку, которым в нашем случае выступает индекс Московской биржи.

📉Инвесторы компаний Positive Technologies и Софтлайн негативно восприняли новости о дополнительной эмиссии акций и размытии доли текущих акционеров. Если для Positive Technologies это решение обсуждается, то Совет директоров компании Софтлайн его уже принял.

❗️Новичок на Московской бирже - разработчик программного обеспечения Астра. После успешного IPO в котировках технический откат. Движения в котировках и дальше могут быть размашистыми из-за низкого процента акций в свободном обращении и новостной повестки.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Поведение котировок акций российских компаний из сектора информационных технологий все больше начинает напоминать поведение котировок акций их американских коллег.

📈Бодрый рост может чередоваться с таким же бодрым падением. Понимание этого момента, это одновременно и риск и возможность.

💡Долгосрочным инвесторам стоит это учесть, так как, во-первых, в таких движениях достаточно велик спекулятивный элемент, во-вторых, в принципе у компаний из сектора IT повышенная Бета - то есть чувствительность движения цены к бенчмарку, которым в нашем случае выступает индекс Московской биржи.

📉Инвесторы компаний Positive Technologies и Софтлайн негативно восприняли новости о дополнительной эмиссии акций и размытии доли текущих акционеров. Если для Positive Technologies это решение обсуждается, то Совет директоров компании Софтлайн его уже принял.

❗️Новичок на Московской бирже - разработчик программного обеспечения Астра. После успешного IPO в котировках технический откат. Движения в котировках и дальше могут быть размашистыми из-за низкого процента акций в свободном обращении и новостной повестки.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍125❤4⚡3👌1

#Видео

🔥Друзья! На Ютуб канале вышло новое видео: Какие акции купить на 1000 рублей?

👉https://youtu.be/1KoPjbtwKF4

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

SIBN -740, ROSN-560, SELG-75, VTBR-0,235, CBOM-6.9, MTLR-235, LSRG-700, PIKK-735, IRAO-4.35

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео: Какие акции купить на 1000 рублей?

👉https://youtu.be/1KoPjbtwKF4

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍76🔥10👌7👎4🐳4🕊2

#ИнвестИдеи

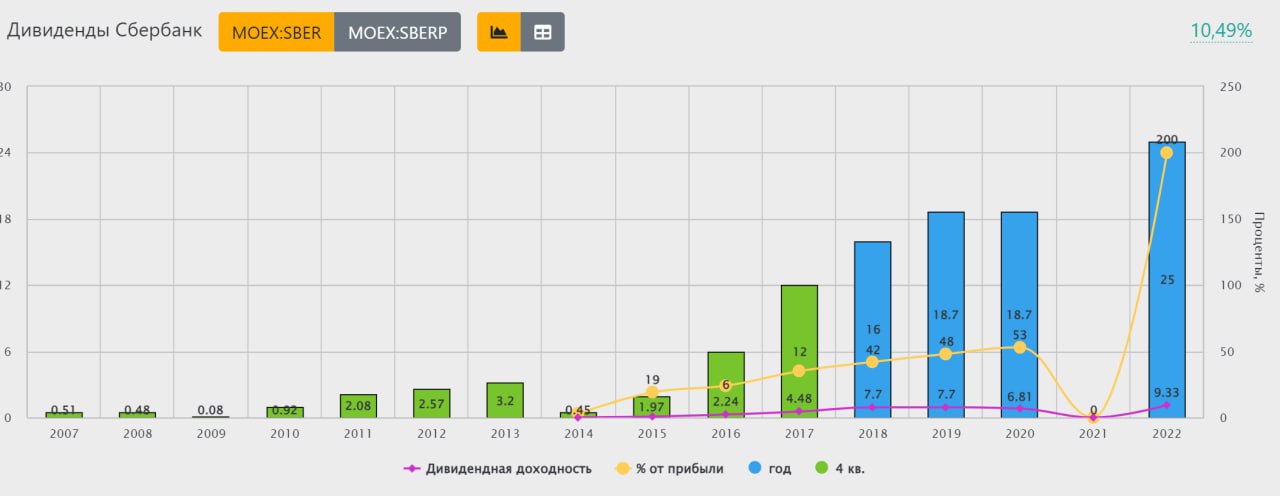

⚡️Интересный намек от Минфина.

Сбер по итогам текущего года по прогнозам может получить чистую прибыль в размере 1,50 трлн. рублей.

🏦Государство уже сейчас засматривается на эту сумму и поскольку на Сбер невозможно наложить налог на добычу полезных ископаемых, финансовые власти раздумывают над способом цивилизованного изъятия сверхприбыли банка.

💡Министр финансов отметил, что часть сверхдоходов банков (понятное дело, говоря, в первую очередь, про ведущий банк страны) может быть изъята через повышенные дивиденды. То есть, государство прямо говорит о такой возможности.

Вот это поворот! Государство хочет чтобы Сбер выплатил более чем 50% от чистой прибыли по МСФО, которые закреплены дивидендной политикой банка, а акционеры и не против.

❕Такая концепция хорошо ложится на планы банка по плавному наращиванию дивидендных выплат и свое документальное оформление они могут получить в новой стратегии развития банка, которая должна быть представлена в конце года.

Не меняя дивидендную политику, государство может "тактично" попросить Сбер заплатит больше в виде дивидендов. Часть этого финансового пиршества дойдет и до частных инвесторов.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Интересный намек от Минфина.

Сбер по итогам текущего года по прогнозам может получить чистую прибыль в размере 1,50 трлн. рублей.

🏦Государство уже сейчас засматривается на эту сумму и поскольку на Сбер невозможно наложить налог на добычу полезных ископаемых, финансовые власти раздумывают над способом цивилизованного изъятия сверхприбыли банка.

💡Министр финансов отметил, что часть сверхдоходов банков (понятное дело, говоря, в первую очередь, про ведущий банк страны) может быть изъята через повышенные дивиденды. То есть, государство прямо говорит о такой возможности.

Вот это поворот! Государство хочет чтобы Сбер выплатил более чем 50% от чистой прибыли по МСФО, которые закреплены дивидендной политикой банка, а акционеры и не против.

❕Такая концепция хорошо ложится на планы банка по плавному наращиванию дивидендных выплат и свое документальное оформление они могут получить в новой стратегии развития банка, которая должна быть представлена в конце года.

Не меняя дивидендную политику, государство может "тактично" попросить Сбер заплатит больше в виде дивидендов. Часть этого финансового пиршества дойдет и до частных инвесторов.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍247❤118🔥27👎4

#ИнвестИдеи #Update

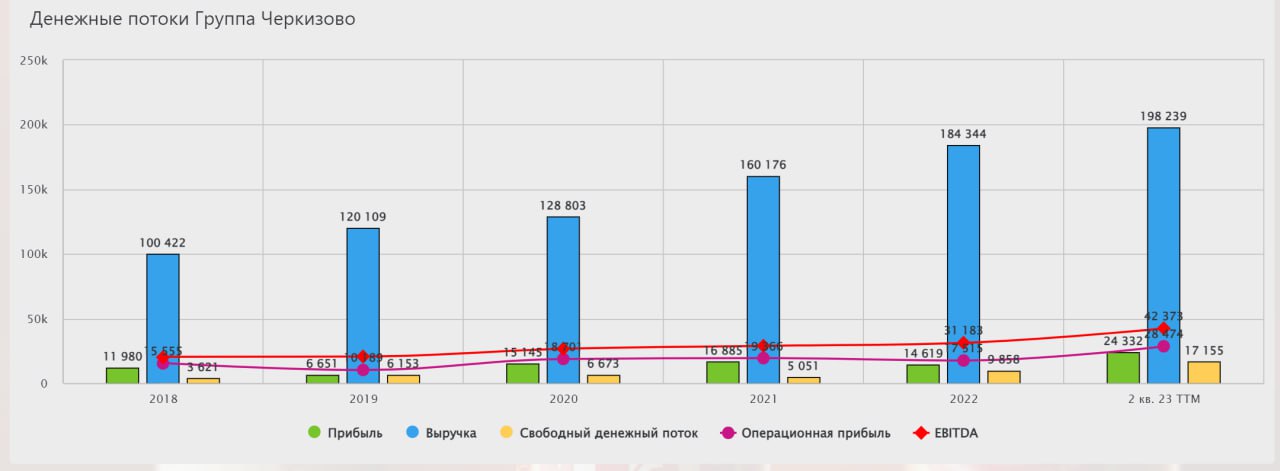

⚡️ Один из крупнейших производителей мяса в России - компания Черкизово опубликовала сильный финансовый отчет за 9 месяцев по российским стандартам. РСБУ не в полной мере отражают финансовые итоги, но их изменение год к году действительно впечатляет.

1️⃣Выручка в отчетном периоде составила 19,67 млрд. рублей по сравнению с 3,28 млрд. рублей за январь-сентябрь 2022 года. Рост в 6 раз!

2️⃣Чистая прибыль Черкизово за 9 месяцев 2023 года составила 14,94 млрд. рублей. Годом ранее был убыток в 480 млн. рублей.

❗️Понятное дело, финансовые показатели частично искажены особенностями бухгалтерского учета и нужно опираться при принятии инвестиционных решений на консолидированную финансовую отчетность по МСФО, но еще раз повторим, рост цифр впечатляет. Ждем подтверждения сильных финансовых результатов по МСФО.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Черкизово? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️ Один из крупнейших производителей мяса в России - компания Черкизово опубликовала сильный финансовый отчет за 9 месяцев по российским стандартам. РСБУ не в полной мере отражают финансовые итоги, но их изменение год к году действительно впечатляет.

1️⃣Выручка в отчетном периоде составила 19,67 млрд. рублей по сравнению с 3,28 млрд. рублей за январь-сентябрь 2022 года. Рост в 6 раз!

2️⃣Чистая прибыль Черкизово за 9 месяцев 2023 года составила 14,94 млрд. рублей. Годом ранее был убыток в 480 млн. рублей.

❗️Понятное дело, финансовые показатели частично искажены особенностями бухгалтерского учета и нужно опираться при принятии инвестиционных решений на консолидированную финансовую отчетность по МСФО, но еще раз повторим, рост цифр впечатляет. Ждем подтверждения сильных финансовых результатов по МСФО.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Черкизово? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥99❤27👍26⚡1👎1👌1

#важно

🧐 Страны G7 обсудят четыре плана по запрету российских алмазов с 1 января 2024 года

По данным Reuters, совещание проведут уже в этот четверг. Рассматриваются следующие варианты санкций:

❌Бельгийский план, самый жесткий. На поставляемые бриллианты будет выдаваться «блокчейн-сертификат стран G7», а смешанные поставки запретят. Это позволит отслеживать движение каждой партии на едином пункте ввоза. Его местоположение пока не выбрали.

❌Индийский план, полегче. Предлагается ввод сертификатов GEMPACT для камней весом более 1 карата на 1 год. Госсовет GEMPACT будет проверять поставщиков и разрешать им отправку продукции в страны G7.

❌Французский план. Полный запрет на российские круглые белые алмазы весом более 1 карата в первый год, во второй год — более 0,5 карат. Контроля почти не будет. Продавцы будут отчитываться сами и попадать лишь под редкие проверки.

❌Всемирный алмазный совет. Предлагается запрет российских алмазов весом более 1 карата. Иногда будут проводиться выборочные проверки производителей.

Но самом деле до конца не понятно какой вариант будет предпочтителен, но в любом случае это очень сильно ударит по рынку алмазов, поскольку Алроса является одним из крупнейших производителей в мире!

🔝 Распродажа государственного долга США выходит на новый уровень — The Financial Times

Доходность казначейских облигаций выросла до самого высокого уровня за 16 лет, а мировые акции упали в среду, поскольку нервные инвесторы оценивали признаки экономической устойчивости США к более высоким процентным ставкам.

Доходность по 10-летним казначейским облигациям выросла на 0,07 процентных пункта до 4,91 процента, что является самым высоким уровнем с 2007 года, а доходность по 30-летним казначейским облигациям выросла на 0,06 процентных пункта до 5,01 процента.

Ко всему прочему, по данным Financial Times и Bloomberg, в августе Китая снова продолжил распродавать американские гособлигации. По итогам лета Китай владел трежерис на сумму чуть более $805 млрд — минимум с 2009 года.

Предлагаю обсудить это в комментариях! Раньше при любых геополитических трясках этот актив был защитным и его активно покупали, сейчас все происходит наоборот! Давайте порассуждаем, почему так происходит...

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🧐 Страны G7 обсудят четыре плана по запрету российских алмазов с 1 января 2024 года

По данным Reuters, совещание проведут уже в этот четверг. Рассматриваются следующие варианты санкций:

❌Бельгийский план, самый жесткий. На поставляемые бриллианты будет выдаваться «блокчейн-сертификат стран G7», а смешанные поставки запретят. Это позволит отслеживать движение каждой партии на едином пункте ввоза. Его местоположение пока не выбрали.

❌Индийский план, полегче. Предлагается ввод сертификатов GEMPACT для камней весом более 1 карата на 1 год. Госсовет GEMPACT будет проверять поставщиков и разрешать им отправку продукции в страны G7.

❌Французский план. Полный запрет на российские круглые белые алмазы весом более 1 карата в первый год, во второй год — более 0,5 карат. Контроля почти не будет. Продавцы будут отчитываться сами и попадать лишь под редкие проверки.

❌Всемирный алмазный совет. Предлагается запрет российских алмазов весом более 1 карата. Иногда будут проводиться выборочные проверки производителей.

Но самом деле до конца не понятно какой вариант будет предпочтителен, но в любом случае это очень сильно ударит по рынку алмазов, поскольку Алроса является одним из крупнейших производителей в мире!

🔝 Распродажа государственного долга США выходит на новый уровень — The Financial Times

Доходность казначейских облигаций выросла до самого высокого уровня за 16 лет, а мировые акции упали в среду, поскольку нервные инвесторы оценивали признаки экономической устойчивости США к более высоким процентным ставкам.

Доходность по 10-летним казначейским облигациям выросла на 0,07 процентных пункта до 4,91 процента, что является самым высоким уровнем с 2007 года, а доходность по 30-летним казначейским облигациям выросла на 0,06 процентных пункта до 5,01 процента.

Ко всему прочему, по данным Financial Times и Bloomberg, в августе Китая снова продолжил распродавать американские гособлигации. По итогам лета Китай владел трежерис на сумму чуть более $805 млрд — минимум с 2009 года.

Предлагаю обсудить это в комментариях! Раньше при любых геополитических трясках этот актив был защитным и его активно покупали, сейчас все происходит наоборот! Давайте порассуждаем, почему так происходит...

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍134❤2⚡2

#ИнвестИдеи

⚡️Газпром нефть. Точка роста.

💡У компании Газпром нефть грандиозные планы по увеличению геологоразведки. Об этом сообщил журналистам директор по геологоразведке и развитию ресурсной базы компании.

Газпром нефть вернулась к своим планам по геологоразведочными работам и проектами, которые были приостановлены в период пандемии.

💡Что это значит для инвесторов?

Фокус на геологоразведке потенциально приведет к определению наиболее перспективных направлений в добыче, что может на дистанции увеличить выработку компании и, соответственно, финансовые результаты.

❕Учитывая долгосрочный прогноз Международного энергетического агентства, согласно которому спрос на чёрное золото будет только расти, и цены на нефть, компания Газпром нефть делает своевременную ставку с прицелом на долгосрочную перспективу.

Самое главное по мнению специалиста, это качество нефти на новых участках, которая практически не содержит примесей.

В данный момент благодаря открытию новых месторождений и залежей углеводородов, обеспеченность добычи компании подготовленными запасами составляет 19 лет.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром нефть? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Газпром нефть. Точка роста.

💡У компании Газпром нефть грандиозные планы по увеличению геологоразведки. Об этом сообщил журналистам директор по геологоразведке и развитию ресурсной базы компании.

Газпром нефть вернулась к своим планам по геологоразведочными работам и проектами, которые были приостановлены в период пандемии.

💡Что это значит для инвесторов?

Фокус на геологоразведке потенциально приведет к определению наиболее перспективных направлений в добыче, что может на дистанции увеличить выработку компании и, соответственно, финансовые результаты.

❕Учитывая долгосрочный прогноз Международного энергетического агентства, согласно которому спрос на чёрное золото будет только расти, и цены на нефть, компания Газпром нефть делает своевременную ставку с прицелом на долгосрочную перспективу.

Самое главное по мнению специалиста, это качество нефти на новых участках, которая практически не содержит примесей.

В данный момент благодаря открытию новых месторождений и залежей углеводородов, обеспеченность добычи компании подготовленными запасами составляет 19 лет.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром нефть? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥124👍71❤58👎11⚡1

#ИнвестИдеи

⚡️Один из лидеров продуктового ритейла России - компания Магнит приобретет KazanExpress и на его основе запустит свой маркетплейс Магнит Маркет.

❗️Сумма сделки не раскрывается, но по сведениям из средств массовой информации ритейлер профинансирует сделку из собственных средств.

📈Считаем такой шаг логичным. Магнит ищет новые точки роста и расширения в рамках усилившейся конкуренции. Онлайн продажи растут, а закупки, поставки, склады, пункты выдачи заказов, логистику и партнёров - все это можно довольно просто объединить в единую сеть.

Старт в новой нише не с нуля выглядит оправданно хотя компании понадобиться вложить деньги в отлаживание новых для себя процессов, но, если Магниту удастся конвертировать свои усилия и вложения в новый полноценный сегмент бизнеса и источник доходов, это станет дополнительным бонусом для ее акционеров.

Инвесторы могут задаваться лишь одним вопросом: почему компания с такими возможностями не сделала этого раньше?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Один из лидеров продуктового ритейла России - компания Магнит приобретет KazanExpress и на его основе запустит свой маркетплейс Магнит Маркет.

❗️Сумма сделки не раскрывается, но по сведениям из средств массовой информации ритейлер профинансирует сделку из собственных средств.

📈Считаем такой шаг логичным. Магнит ищет новые точки роста и расширения в рамках усилившейся конкуренции. Онлайн продажи растут, а закупки, поставки, склады, пункты выдачи заказов, логистику и партнёров - все это можно довольно просто объединить в единую сеть.

Старт в новой нише не с нуля выглядит оправданно хотя компании понадобиться вложить деньги в отлаживание новых для себя процессов, но, если Магниту удастся конвертировать свои усилия и вложения в новый полноценный сегмент бизнеса и источник доходов, это станет дополнительным бонусом для ее акционеров.

Инвесторы могут задаваться лишь одним вопросом: почему компания с такими возможностями не сделала этого раньше?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍152🔥43👎12⚡1❤1

#ИнвестИдеи

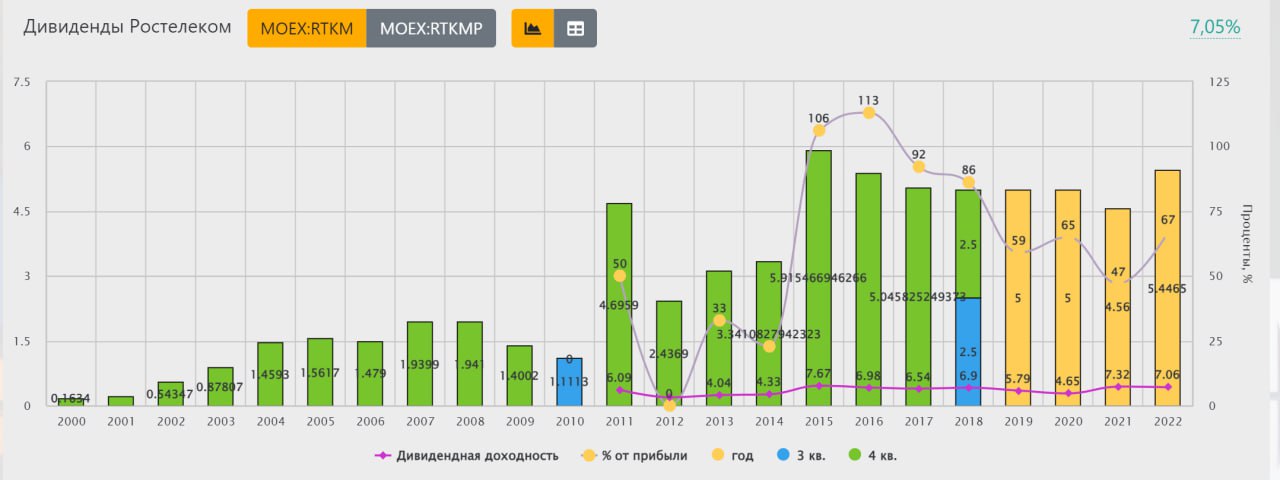

⚡️Ростелеком. На перспективу.

💡Совет директоров компании рекомендовал стабильные дивиденды за 2022 год, но у компании есть ещё чем порадовать своих инвесторов в будущем помимо дивидендов.

Президент компании Ростелеком сообщил несколько важных моментов по развитию бизнеса и его монетизации на перспективу.

1️⃣Стратегия развития компании 2021 года выполнена с некоторым превышением прогнозируемых нормативных показателей.

2️⃣ Ростелеком в настоящее время готовит новую стратегию развития, которая будет представлена в следующем году и рассчитана на 5 лет, до 2030 года. В нее могут войти положения по дивидендной политике, но пока топ-менеджер не готов сообщить подробности.

3️⃣ Компания сохраняет актуальными свои планы по привлечению стратегических партнёров, а также по возможному проведению IPO некоторых ключевых дочерних компаний и бизнес-подразделений. Среди них центры обработки данных, облачные сервисы, информационная и кибербезопасность. Собственных ресурсов для их развития у компании достаточно, но при благоприятной рыночной конъюнктуре такие планы есть.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Ростелеком. На перспективу.

💡Совет директоров компании рекомендовал стабильные дивиденды за 2022 год, но у компании есть ещё чем порадовать своих инвесторов в будущем помимо дивидендов.

Президент компании Ростелеком сообщил несколько важных моментов по развитию бизнеса и его монетизации на перспективу.

1️⃣Стратегия развития компании 2021 года выполнена с некоторым превышением прогнозируемых нормативных показателей.

2️⃣ Ростелеком в настоящее время готовит новую стратегию развития, которая будет представлена в следующем году и рассчитана на 5 лет, до 2030 года. В нее могут войти положения по дивидендной политике, но пока топ-менеджер не готов сообщить подробности.

3️⃣ Компания сохраняет актуальными свои планы по привлечению стратегических партнёров, а также по возможному проведению IPO некоторых ключевых дочерних компаний и бизнес-подразделений. Среди них центры обработки данных, облачные сервисы, информационная и кибербезопасность. Собственных ресурсов для их развития у компании достаточно, но при благоприятной рыночной конъюнктуре такие планы есть.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍115❤64🔥59👎14⚡1👌1

#ИнвестИдеи #Update

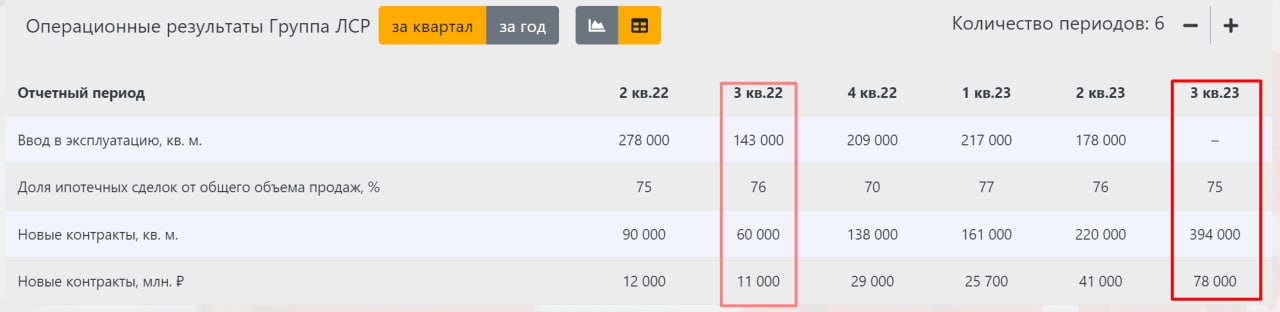

⚡️Застройщик ЛСР опубликовал очень уверенный операционный отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Компания за третий квартал заключила новые контракты на 78 млрд. рублей. В натуральном выражении новые контракты - 394 тыс. квадратных метров недвижимости. Компания в третьем квартале значительно добавила, как в деньгах, так и в площадях по сравнению с первой половиной года.

2️⃣За текущий календарный год ЛСР заключила новые контракты на 145 млрд. рублей. В натуральном выражении - 775 тыс. квадратных метров.

3️⃣Немаловажную роль в операционных успехах компании сыграли ипотечные кредитные ресурсы. В третьем квартале потребители спешили взять кредит на жилье до повышения ставок. Доля заключенных контрактов с участием ипотечных средств - 75%.

ЛСР не является нашим топ выбором в секторе застройщиков, но за третий квартал операционный результат компании выглядит позитивно. Ожидаем финансовой отчётности эмитента.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции застройщиков? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Застройщик ЛСР опубликовал очень уверенный операционный отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Компания за третий квартал заключила новые контракты на 78 млрд. рублей. В натуральном выражении новые контракты - 394 тыс. квадратных метров недвижимости. Компания в третьем квартале значительно добавила, как в деньгах, так и в площадях по сравнению с первой половиной года.

2️⃣За текущий календарный год ЛСР заключила новые контракты на 145 млрд. рублей. В натуральном выражении - 775 тыс. квадратных метров.

3️⃣Немаловажную роль в операционных успехах компании сыграли ипотечные кредитные ресурсы. В третьем квартале потребители спешили взять кредит на жилье до повышения ставок. Доля заключенных контрактов с участием ипотечных средств - 75%.

ЛСР не является нашим топ выбором в секторе застройщиков, но за третий квартал операционный результат компании выглядит позитивно. Ожидаем финансовой отчётности эмитента.

⚠️Не рекомендация!

@cashflowtime

⁉️А у вас есть акции застройщиков? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥78👍29❤15👎4🕊2⚡1

#КурсВалют

⚡️Первые намеки на тенденцию к укреплению рубля наконец-то оформились. Рубль не только отступил от максимумов, но и продолжил набирать силу.

💵До валютного рынка стали доходить меры Банка России по увеличению ключевой ставки, в том числе, и по ожиданиям очередного повышения на ближайшем заседании Совета директоров регулятора.

Также на валютный рынок пришла валютная выручка от компаний - экспортеров. Просматривается перевес продавцов.

📈Рост цен на энергоресурсы на фоне конфликта на Ближнем Востоке влечет дополнительный доход у нашего нефтегазового сектора, а это значит и бюджет страны получает дополнительные вливания, что также сказывается на укреплении рубля.

💸Локальная сила рубля очевидна. Рубль укрепляется хотя на глобальных валютных рынках доллар США также силен, так как американский регулятор сохраняет ястребиный настрой.

❗️На российском валютном рынке сохраняется относительный баланс с краткосрочной тенденцией к снижению курса к ориентиру Минэкономразвития в 90-92 рубля за доллар США.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Первые намеки на тенденцию к укреплению рубля наконец-то оформились. Рубль не только отступил от максимумов, но и продолжил набирать силу.

💵До валютного рынка стали доходить меры Банка России по увеличению ключевой ставки, в том числе, и по ожиданиям очередного повышения на ближайшем заседании Совета директоров регулятора.

Также на валютный рынок пришла валютная выручка от компаний - экспортеров. Просматривается перевес продавцов.

📈Рост цен на энергоресурсы на фоне конфликта на Ближнем Востоке влечет дополнительный доход у нашего нефтегазового сектора, а это значит и бюджет страны получает дополнительные вливания, что также сказывается на укреплении рубля.

💸Локальная сила рубля очевидна. Рубль укрепляется хотя на глобальных валютных рынках доллар США также силен, так как американский регулятор сохраняет ястребиный настрой.

❗️На российском валютном рынке сохраняется относительный баланс с краткосрочной тенденцией к снижению курса к ориентиру Минэкономразвития в 90-92 рубля за доллар США.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎172👍77🔥10❤4👏1

#ИнвестИдеи

⚡️На предстоящей неделе нас ожидает большое количество корпоративных и не только событий. Готовимся.

1️⃣23 октября операционные результаты за третий квартал должна опубликовать компания Русагро. По поведению котировок можно предположить, что инсайдеры уже знают их, но у нас нейтральные ожидания связанные, в первую очередь, с особенностями сезонности бизнеса компании.

2️⃣ В этот же день, 23 октября, операционные результаты может опубликовать компания Лента. Ожидания нейтрально-негативные. С одной стороны, ритейлер выигрывает от роста инфляции, с другой стороны, слабые показатели гипермаркетов могут опять испортить общую картину.

3️⃣Производственные итоги третьего квартала и года 23 октября ждём от компании Норникель. Ожидания нейтральные. Резкого роста производства ждать не стоит, но и серьезных спадов тоже.

4️⃣24 октября планируется проведение заседания Совета директоров компании Газпром. Будет рассматриваться бюджет и инвестиционная программа компании. Если в пресс-релизе по итогам заседания будут сюрпризы, волатильность котировок акций может вырасти.

5️⃣Важнейшее для всего российского фондового рынка заседание Совета директоров пройдет 26 октября. Это заседание Совета директоров компании Лукойл по вопросу промежуточных дивидендов за 9 месяцев текущего года. Размер рекомендации по дивидендам компании может дать понимание, как себя чувствует крупнейшая нефтяная компания страны, а вместе с ней и вся индустрия. Наши ожидания - позитивные.

6️⃣27 октября финансовые результаты за третий квартал должна опубликовать компания Яндекс. Мы ждём сильный отчет. Все внимание на цифры основного бизнеса поиска и рекламы.

7️⃣ 26 октября состоится заседание Европейского центрального банка (ЕЦБ) по ключевым ставкам. Наш прогноз: ставки останутся на прежнем уровне и европейский регулятор продолжит следить за макроэкономическими входящими данными.

8️⃣ 27 октября состоится заседание Совета директоров Банка России по ключевой ставке. Наш прогноз: увеличение на 0,50%. Шаг в 1% Банк России может посчитать слишком крупным, но оставлять ставку без изменений в условиях проинфляционных рисков нет смысла. По нашему мнению, Банк России может выбрать промежуточный вариант с возможностью поднять ставку в будущем.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️На предстоящей неделе нас ожидает большое количество корпоративных и не только событий. Готовимся.

1️⃣23 октября операционные результаты за третий квартал должна опубликовать компания Русагро. По поведению котировок можно предположить, что инсайдеры уже знают их, но у нас нейтральные ожидания связанные, в первую очередь, с особенностями сезонности бизнеса компании.

2️⃣ В этот же день, 23 октября, операционные результаты может опубликовать компания Лента. Ожидания нейтрально-негативные. С одной стороны, ритейлер выигрывает от роста инфляции, с другой стороны, слабые показатели гипермаркетов могут опять испортить общую картину.

3️⃣Производственные итоги третьего квартала и года 23 октября ждём от компании Норникель. Ожидания нейтральные. Резкого роста производства ждать не стоит, но и серьезных спадов тоже.

4️⃣24 октября планируется проведение заседания Совета директоров компании Газпром. Будет рассматриваться бюджет и инвестиционная программа компании. Если в пресс-релизе по итогам заседания будут сюрпризы, волатильность котировок акций может вырасти.

5️⃣Важнейшее для всего российского фондового рынка заседание Совета директоров пройдет 26 октября. Это заседание Совета директоров компании Лукойл по вопросу промежуточных дивидендов за 9 месяцев текущего года. Размер рекомендации по дивидендам компании может дать понимание, как себя чувствует крупнейшая нефтяная компания страны, а вместе с ней и вся индустрия. Наши ожидания - позитивные.

6️⃣27 октября финансовые результаты за третий квартал должна опубликовать компания Яндекс. Мы ждём сильный отчет. Все внимание на цифры основного бизнеса поиска и рекламы.

7️⃣ 26 октября состоится заседание Европейского центрального банка (ЕЦБ) по ключевым ставкам. Наш прогноз: ставки останутся на прежнем уровне и европейский регулятор продолжит следить за макроэкономическими входящими данными.

8️⃣ 27 октября состоится заседание Совета директоров Банка России по ключевой ставке. Наш прогноз: увеличение на 0,50%. Шаг в 1% Банк России может посчитать слишком крупным, но оставлять ставку без изменений в условиях проинфляционных рисков нет смысла. По нашему мнению, Банк России может выбрать промежуточный вариант с возможностью поднять ставку в будущем.

⚠️ Не рекомендация!

@cashflowtime

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍178❤4👏3👌3❤🔥2🔥2⚡1

#Видео #ИнвестИдеи

🔥Что будет с рынком акций если ЦБ поднимет ключевую ставку? Как правильно подготовится к возможной коррекции? Узнаете из нового видео!

👉https://youtu.be/QKfmX8zUTGg

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Что будет с рынком акций если ЦБ поднимет ключевую ставку? Как правильно подготовится к возможной коррекции? Узнаете из нового видео!

👉https://youtu.be/QKfmX8zUTGg

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍58👌2❤1

#ИнвестИдеи #Update

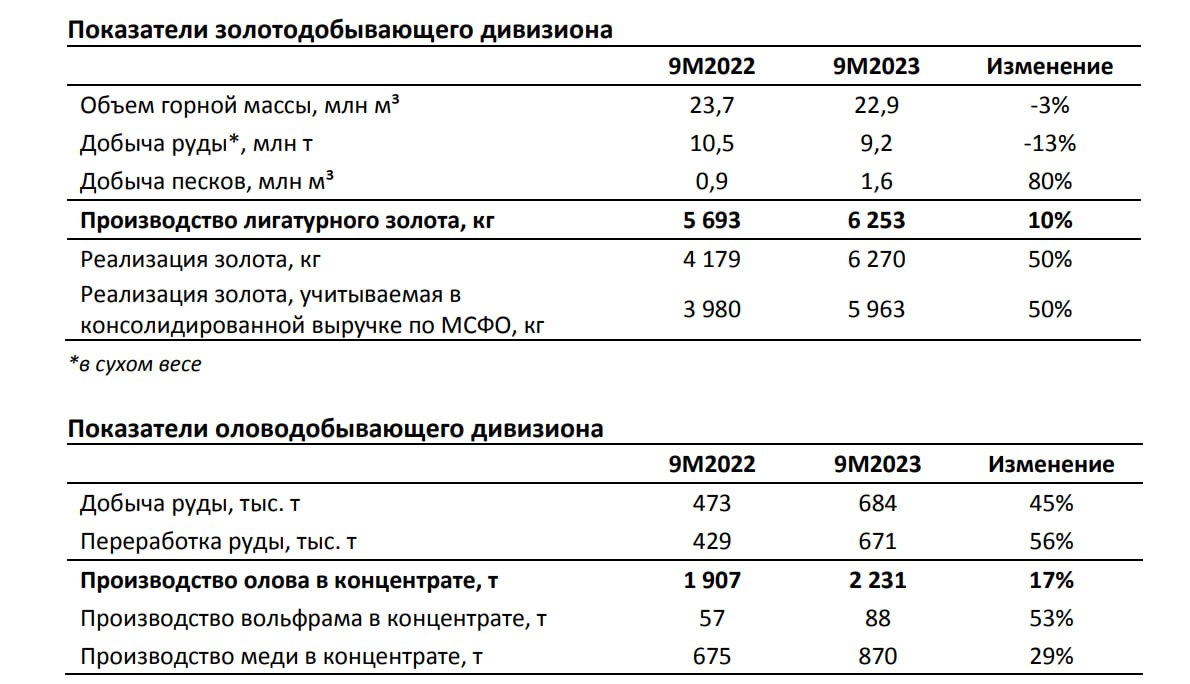

⚡️Золотодобытчик Селигдар опубликовал производственные результаты за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Производство золота за 9 месяцев увеличилось на 10% год к году до 201 тыс. унций благодаря увеличению выработки производственных мощностей.

2️⃣Продажи золота в текущем году - рост на 50% до 201,60 тыс. унций. Рост достигнут, в том числе, за счёт перепродажи золота.

3️⃣В денежном выражении выручка от реализации золота в 2023 году выросла на 115% год к году до 32,90 млрд. рублей. Рост выручки обусловлен ростом цен и увеличением объемов.

4️⃣Производство олова в концентрате за 9 месяцев 2023 года выросло на 17% год к году и составило 2231 тонну на фоне роста добычи и переработки руды.

❗️Производственный отчёт оцениваем положительно. Компания смогла конвертировать добычу металлов и перепродажу золота в финансовый итог. Селигдар продолжает делать ставку на развитие месторождений, что позволит значительно увеличить добычу и при благоприятной ценовой конъюнктуре, финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Золотодобытчик Селигдар опубликовал производственные результаты за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Производство золота за 9 месяцев увеличилось на 10% год к году до 201 тыс. унций благодаря увеличению выработки производственных мощностей.

2️⃣Продажи золота в текущем году - рост на 50% до 201,60 тыс. унций. Рост достигнут, в том числе, за счёт перепродажи золота.

3️⃣В денежном выражении выручка от реализации золота в 2023 году выросла на 115% год к году до 32,90 млрд. рублей. Рост выручки обусловлен ростом цен и увеличением объемов.

4️⃣Производство олова в концентрате за 9 месяцев 2023 года выросло на 17% год к году и составило 2231 тонну на фоне роста добычи и переработки руды.

❗️Производственный отчёт оцениваем положительно. Компания смогла конвертировать добычу металлов и перепродажу золота в финансовый итог. Селигдар продолжает делать ставку на развитие месторождений, что позволит значительно увеличить добычу и при благоприятной ценовой конъюнктуре, финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Селигдар? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥120👍70❤62👎14👌3

#ИнвестИдеи

⚡️Торги акциями ВК на Московской бирже возобновились. Как мы и предполагали ранее в своих постах волатильность котировок повышена. А что с бизнесом компании?

Положительные факторы:

1️⃣Интерес пользователей к онлайн сервисам и услугам растет. Это должно в долгосроке положительно сказаться на выручке ВК. Это же касается и общего восстановления российской экономики и экономической активности частных лиц и бизнеса.

2️⃣Позитивные для компании изменения в конкурентной среде. В частности, уход конкурентов с российского рынка рекламы. ВК доминирует в сегменте социальных сетей и это позволяет снимать сливки с рекламодателей параллельно увеличивая долю на рынке онлайн рекламы.

3️⃣У компании обширные возможности в новых онлайн сферах. От электронной коммерции, рекламы и образования до предоставления высокотехнологичных услуг бизнесу.

Отрицательные факторы:

1️⃣Компания пока не может или не хочет конвертировать аудиторию в прибыль. Рост ради роста продолжается.

2️⃣У компании есть значительные инвестиционные возможности, но пока складывается впечатление, что у ВК нет четкого понимания в каких направлениях развиваться для дальнейшего выхода в прибыль, а это ведёт к бездумной трате денег без надежды на их возврат.

❗️Инвестиционная идея выглядит перспективной, но достаточно рискованной.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Торги акциями ВК на Московской бирже возобновились. Как мы и предполагали ранее в своих постах волатильность котировок повышена. А что с бизнесом компании?

Положительные факторы:

1️⃣Интерес пользователей к онлайн сервисам и услугам растет. Это должно в долгосроке положительно сказаться на выручке ВК. Это же касается и общего восстановления российской экономики и экономической активности частных лиц и бизнеса.

2️⃣Позитивные для компании изменения в конкурентной среде. В частности, уход конкурентов с российского рынка рекламы. ВК доминирует в сегменте социальных сетей и это позволяет снимать сливки с рекламодателей параллельно увеличивая долю на рынке онлайн рекламы.

3️⃣У компании обширные возможности в новых онлайн сферах. От электронной коммерции, рекламы и образования до предоставления высокотехнологичных услуг бизнесу.

Отрицательные факторы:

1️⃣Компания пока не может или не хочет конвертировать аудиторию в прибыль. Рост ради роста продолжается.

2️⃣У компании есть значительные инвестиционные возможности, но пока складывается впечатление, что у ВК нет четкого понимания в каких направлениях развиваться для дальнейшего выхода в прибыль, а это ведёт к бездумной трате денег без надежды на их возврат.

❗️Инвестиционная идея выглядит перспективной, но достаточно рискованной.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции ВК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍107🔥85❤77👎30🐳5

#важно

💪🏻 "Газпром" в экономическом плане силен, как и прежде, и абсолютно уверенно смотрит в будущее. Об этом заявил глава холдинга Алексей Миллер.

И немного цитат:

✅ "Абсолютно уверенно [смотрим в будущее], и могу сказать, что мы и в настоящее время себя чувствуем абсолютно уверенно, и компания надежно исполняет все свои обязательства. И могу сказать, что в экономическом плане мы также сильны, как и прежде", - сказал он.

✅ "Я могу сказать, что у нас есть новые "заготовки" для новых газотранспортных маршрутов, в частности, на рынок Китая. Поэтому могу сказать, что те газопроводы, которые будут построены, они технологически будут еще более совершенными, чем даже те газопроводы, которые были построены "Газпромом" в самое последнее время", - сказал он.

✅ "Газпром" в 2023 году дополнительно поставит в Китай 600 млн куб. м газа. Суточные заявки выше, чем те объемы, которые прописаны в контракте, отметил глава холдинга Миллер.

Как вам такие новости? Может рано хоронить голубого гиганта? Безусловно не сразу, но постепенно дела у него могут пойти вновь в гору! Обсудим в комментариях?

🤝 FESCO сможет обеспечить перевозку растущих объемов грузов между Россией и Индией — Компания.

Председатель Совета директоров FESCO Андрей Северилов:

"Сегодня FESCO напрямую работает с Индией. В этом году мы запустили уже два морских сервиса по маршруту deep sea — из индийских портов Нава-Шева и Мундра в Новороссийск, и из Китая через порт Нава-Шева в Санкт-Петербург. Поэтому мы уверенно гарантируем, что FESCO может обеспечить ритмичный вывоз фактически любых объемов грузов из России в Индию и в обратном направлении, особенно при наличии долгосрочных контрактов с нашими партнерами в этих странах."

В свою очередь, вице-президент по линейно-логистическому дивизиону FESCO Герман Маслов отметил, что у Группы есть несколько морских сервисов по доставке грузов из портов Индии в Новороссийск, Санкт-Петербург и Владивосток, а также в обратном направлении. Контейнерооборот между Россией и Индией демонстрирует стабильный рост. По словам Германа Маслова, по итогам текущего года FESCO ожидает увеличения этого показателя на 15%.

Ну и стоит отметить неплохую новость: "Fesco планирует приобрести два узкофюзеляжных самолета для грузовых перевозок".

Вообще компания очень интересно выглядит для долгосрочного инвестора.. Главное, чтобы не было подводных камней и прочих внезапностей😉

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

💪🏻 "Газпром" в экономическом плане силен, как и прежде, и абсолютно уверенно смотрит в будущее. Об этом заявил глава холдинга Алексей Миллер.

И немного цитат:

✅ "Абсолютно уверенно [смотрим в будущее], и могу сказать, что мы и в настоящее время себя чувствуем абсолютно уверенно, и компания надежно исполняет все свои обязательства. И могу сказать, что в экономическом плане мы также сильны, как и прежде", - сказал он.

✅ "Я могу сказать, что у нас есть новые "заготовки" для новых газотранспортных маршрутов, в частности, на рынок Китая. Поэтому могу сказать, что те газопроводы, которые будут построены, они технологически будут еще более совершенными, чем даже те газопроводы, которые были построены "Газпромом" в самое последнее время", - сказал он.

✅ "Газпром" в 2023 году дополнительно поставит в Китай 600 млн куб. м газа. Суточные заявки выше, чем те объемы, которые прописаны в контракте, отметил глава холдинга Миллер.

Как вам такие новости? Может рано хоронить голубого гиганта? Безусловно не сразу, но постепенно дела у него могут пойти вновь в гору! Обсудим в комментариях?

🤝 FESCO сможет обеспечить перевозку растущих объемов грузов между Россией и Индией — Компания.

Председатель Совета директоров FESCO Андрей Северилов:

"Сегодня FESCO напрямую работает с Индией. В этом году мы запустили уже два морских сервиса по маршруту deep sea — из индийских портов Нава-Шева и Мундра в Новороссийск, и из Китая через порт Нава-Шева в Санкт-Петербург. Поэтому мы уверенно гарантируем, что FESCO может обеспечить ритмичный вывоз фактически любых объемов грузов из России в Индию и в обратном направлении, особенно при наличии долгосрочных контрактов с нашими партнерами в этих странах."

В свою очередь, вице-президент по линейно-логистическому дивизиону FESCO Герман Маслов отметил, что у Группы есть несколько морских сервисов по доставке грузов из портов Индии в Новороссийск, Санкт-Петербург и Владивосток, а также в обратном направлении. Контейнерооборот между Россией и Индией демонстрирует стабильный рост. По словам Германа Маслова, по итогам текущего года FESCO ожидает увеличения этого показателя на 15%.

Ну и стоит отметить неплохую новость: "Fesco планирует приобрести два узкофюзеляжных самолета для грузовых перевозок".

Вообще компания очень интересно выглядит для долгосрочного инвестора.. Главное, чтобы не было подводных камней и прочих внезапностей😉

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍226❤11👏8🤩4🐳4🔥2

#ИнвестИдеи #Update

⚡️Ещё один черный металлург выпустил операционный отчёт за третий квартал. На этот раз это компания Северсталь.

1️⃣Производство чугуна за квартал - 2,71 млн. тонн. Снижение квартал к кварталу на 7%. Производство чугуна за 9 месяцев выросло на 3% год к году до 8,35 млн. тонн.

2️⃣Производство стали также снизилось на 9% до 2,70 млн. тонн, а за 9 месяцев отмечаем рост производства на 5% по сравнению с тремя кварталами год назад до 8,35 млн. тонн.

3️⃣Продажи металлопродукции остались на уровне - 2,69 млн. тонн за квартал и 8,16 млн. тонн по итогам 9 месяцев. Продажи продукции с высокой добавленной стоимостью за квартал выросли на 8% до 1,42 млн. тонн. За текущий год продажи продукции с ВДС выросли на 9% до 3,92 млн. тонн.

💡Может показаться, что операционные результаты Северстали за квартал довольно слабые, но с учётом плановых ремонтных работ на производственных объектах картина складывается несколько иная.

💬Менеджмент отметил стабильность цен на продукцию на внутреннем рынке с тенденцией к повышению цен на фоне строительного сезона и спроса со стороны промышленности.

❗️Компания приняла инвестиционное решение по строительству комплекса по производству железорудных окатышей на территории Череповецкого металлургического комбината. Мощность нового производства составит 10 млн. тонн окатышей в год. Инвестиции в проект составят 97 млрд. рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Северсталь прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Ещё один черный металлург выпустил операционный отчёт за третий квартал. На этот раз это компания Северсталь.

1️⃣Производство чугуна за квартал - 2,71 млн. тонн. Снижение квартал к кварталу на 7%. Производство чугуна за 9 месяцев выросло на 3% год к году до 8,35 млн. тонн.

2️⃣Производство стали также снизилось на 9% до 2,70 млн. тонн, а за 9 месяцев отмечаем рост производства на 5% по сравнению с тремя кварталами год назад до 8,35 млн. тонн.

3️⃣Продажи металлопродукции остались на уровне - 2,69 млн. тонн за квартал и 8,16 млн. тонн по итогам 9 месяцев. Продажи продукции с высокой добавленной стоимостью за квартал выросли на 8% до 1,42 млн. тонн. За текущий год продажи продукции с ВДС выросли на 9% до 3,92 млн. тонн.

💡Может показаться, что операционные результаты Северстали за квартал довольно слабые, но с учётом плановых ремонтных работ на производственных объектах картина складывается несколько иная.

💬Менеджмент отметил стабильность цен на продукцию на внутреннем рынке с тенденцией к повышению цен на фоне строительного сезона и спроса со стороны промышленности.

❗️Компания приняла инвестиционное решение по строительству комплекса по производству железорудных окатышей на территории Череповецкого металлургического комбината. Мощность нового производства составит 10 млн. тонн окатышей в год. Инвестиции в проект составят 97 млрд. рублей.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Северсталь прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍164🔥52👎21❤5⚡3❤🔥2👌2🙏1

#важно

🔝 ЕБРР продал более 5% акций Московской биржи компании Softline с дисконтом в 60% и налогом на выход - Frank Media

Европейский банк реконструкции и развития (ЕБРР) продал свою долю более 5% в капитале Московской биржи группы компаний Softline.

Сделка сопровождалась значительными условиями: дисконт к биржевой цене акций составил 60%, и был взят «налог на выход» в размере 20% от суммы сделки. Это связано с репутационными рисками иностранных инвестиций в российские активы, которые считаются на Западе токсичными.

Представители ЕБРР и Softline не дали комментариев. ЕБРР владел более 5% акций Московской биржи с 2012 года.

Очень ждем официальных комментариев! Думаю, это сильный ход для компании и финансовые эффекты не заставят себя ждать!

🤝 Более 100 магазинов «Гроздь» в Саратовской области станут «Пятёрочками».

В рамках сделки «Пятёрочка» получила права долгосрочной аренды на более чем 100 магазинов «Гроздь» в Саратове и Саратовской области. 70 магазинов расположены в Саратове, 14 — в Энгельсе, остальные — в 11-ти крупных районных центрах Саратовской области. Их совокупная торговая площадь составляет почти 37 тысяч кв. м. Все магазины будут реконструированы в соответствии с современной концепцией «Пятерочки».

Интеграцию магазинов в сеть «Пятёрочка» планируется завершить в первом квартале 2024 года.

На сегодняшний день Х5 представлена в Саратове и Саратовской области 385 «Пятерочками», 7супермаркетами «Перекресток» и 26 «жесткими» дискаунтерами «Чижик».

Медлим с Редомициляцией, так будем скупать сети! Видимо, таким может быть новый девиз😅 А вообще, новость положительная как ни крути, расширение сети и инвестиции! Все как мы любим! Кстати, напишите покупаете ли вы бумаги этой компании?

⛏ Россия более чем вдвое увеличила экспорт металлургического угля в Индию. Доля российских поставок превысила 11% - Ведомости

Экспорт коксующегося угля из России в Индию значительно возрос за восемь месяцев 2023 года, увеличившись в 2,3 раза по сравнению с предыдущим годом, достигнув 4,3 миллиона тонн.

Доля российского угля в индийском импорте выросла с 5% до 11,2%. Этот рост начался в прошлом году, когда российские компании перераспределили свой экспорт из-за санкций ЕС.

Австралия по-прежнему остается крупнейшим поставщиком угля в Индию, но ее доля снизилась с 58,2% до 51,7%. Россия также увеличила поставки энергетического угля в Индию.

Эксперты прогнозируют стабильное увеличение поставок угля в Индию и видят рост рентабельности для российских компаний при текущих мировых ценах.

Налаживание логистики и расширение коридоров тоже скажется на рентабельности в лучшую сторону, а это скорее всего со временем точно произойдет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 ЕБРР продал более 5% акций Московской биржи компании Softline с дисконтом в 60% и налогом на выход - Frank Media

Европейский банк реконструкции и развития (ЕБРР) продал свою долю более 5% в капитале Московской биржи группы компаний Softline.

Сделка сопровождалась значительными условиями: дисконт к биржевой цене акций составил 60%, и был взят «налог на выход» в размере 20% от суммы сделки. Это связано с репутационными рисками иностранных инвестиций в российские активы, которые считаются на Западе токсичными.

Представители ЕБРР и Softline не дали комментариев. ЕБРР владел более 5% акций Московской биржи с 2012 года.

Очень ждем официальных комментариев! Думаю, это сильный ход для компании и финансовые эффекты не заставят себя ждать!

🤝 Более 100 магазинов «Гроздь» в Саратовской области станут «Пятёрочками».

В рамках сделки «Пятёрочка» получила права долгосрочной аренды на более чем 100 магазинов «Гроздь» в Саратове и Саратовской области. 70 магазинов расположены в Саратове, 14 — в Энгельсе, остальные — в 11-ти крупных районных центрах Саратовской области. Их совокупная торговая площадь составляет почти 37 тысяч кв. м. Все магазины будут реконструированы в соответствии с современной концепцией «Пятерочки».

Интеграцию магазинов в сеть «Пятёрочка» планируется завершить в первом квартале 2024 года.

На сегодняшний день Х5 представлена в Саратове и Саратовской области 385 «Пятерочками», 7супермаркетами «Перекресток» и 26 «жесткими» дискаунтерами «Чижик».

Медлим с Редомициляцией, так будем скупать сети! Видимо, таким может быть новый девиз😅 А вообще, новость положительная как ни крути, расширение сети и инвестиции! Все как мы любим! Кстати, напишите покупаете ли вы бумаги этой компании?

⛏ Россия более чем вдвое увеличила экспорт металлургического угля в Индию. Доля российских поставок превысила 11% - Ведомости

Экспорт коксующегося угля из России в Индию значительно возрос за восемь месяцев 2023 года, увеличившись в 2,3 раза по сравнению с предыдущим годом, достигнув 4,3 миллиона тонн.

Доля российского угля в индийском импорте выросла с 5% до 11,2%. Этот рост начался в прошлом году, когда российские компании перераспределили свой экспорт из-за санкций ЕС.

Австралия по-прежнему остается крупнейшим поставщиком угля в Индию, но ее доля снизилась с 58,2% до 51,7%. Россия также увеличила поставки энергетического угля в Индию.

Эксперты прогнозируют стабильное увеличение поставок угля в Индию и видят рост рентабельности для российских компаний при текущих мировых ценах.

Налаживание логистики и расширение коридоров тоже скажется на рентабельности в лучшую сторону, а это скорее всего со временем точно произойдет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍153🐳6🔥5❤4🏆2

#ИнвестИдеи #Update

⚡️Лидер сектора цветных металлов - компания Норникель опубликовала производственные результаты за 3 квартал.

1️⃣Производство никеля выросло на 21% квартал к кварталу - 54 тыс. тонн. За 9 месяцев производство никеля снизилось на 9% - 145 тыс. тонн. Снижение связано с проведением плановых ремонтных работ на производственных объектах.

2️⃣Производство меди - рост на 6% за квартал - 101 тыс. тонн. За 9 месяцев производство меди снизилось год к году на 4% - 304 тыс. тонн.

3️⃣Производство палладия - 663 тыс. унций. Снижение на 13% ко второму кварталу текущего года. Производство палладия за 9 месяцев - 2,15 млн. унций - на уровне прошлого года.

4️⃣Производство платины - 160 тыс. унций. Также снижение производства на 14%. За 9 месяцев производство платины выросло на 7% до 528 тыс. унций.

❗️Производственные показатели компании в этом году нейтральные. Производство меди и никеля снизилось по году по объективным причинам хотя в третьем квартале показало рост. Производство металлов платиновой группы, напротив, снизилось в отчетном квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Лидер сектора цветных металлов - компания Норникель опубликовала производственные результаты за 3 квартал.

1️⃣Производство никеля выросло на 21% квартал к кварталу - 54 тыс. тонн. За 9 месяцев производство никеля снизилось на 9% - 145 тыс. тонн. Снижение связано с проведением плановых ремонтных работ на производственных объектах.

2️⃣Производство меди - рост на 6% за квартал - 101 тыс. тонн. За 9 месяцев производство меди снизилось год к году на 4% - 304 тыс. тонн.

3️⃣Производство палладия - 663 тыс. унций. Снижение на 13% ко второму кварталу текущего года. Производство палладия за 9 месяцев - 2,15 млн. унций - на уровне прошлого года.

4️⃣Производство платины - 160 тыс. унций. Также снижение производства на 14%. За 9 месяцев производство платины выросло на 7% до 528 тыс. унций.

❗️Производственные показатели компании в этом году нейтральные. Производство меди и никеля снизилось по году по объективным причинам хотя в третьем квартале показало рост. Производство металлов платиновой группы, напротив, снизилось в отчетном квартале.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Норникеля? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤94🔥81👍27👎8🐳3

#ИнвестИдеи #Update

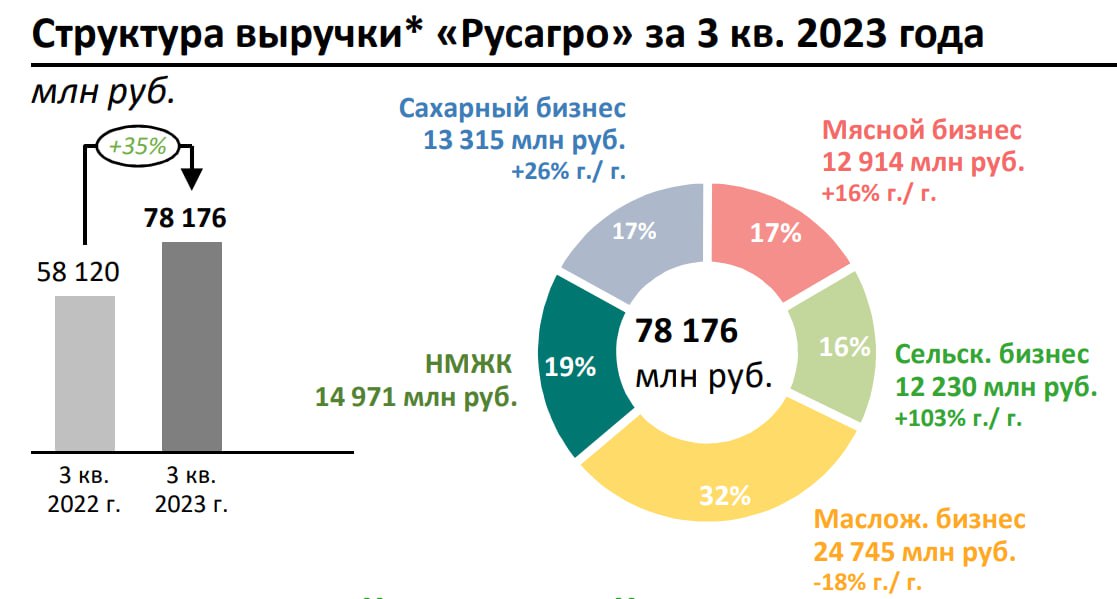

⚡️Лидер производства продуктов питания и сельскохозяйственных культур - компания Русагро представила операционный отчёт за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Выручка в третьем квартале выросла год к году на 35% до 78,18 млрд. рублей. Рост выручки обусловлен консолидацией бизнеса, ростом продаж продукции, а также ростом цен на отдельные товарные наименования.

2️⃣Результаты в масложировом сегменте слабые. Производство растительного масла снизилось на 19% год к году. Продажи потребительской продукции составили 75 тыс. тонн, а продажи промышленной продукции составили 228 тыс. тонн. Снижение на 31% год к году.

3️⃣Производство сахара за квартал выросло на 28% до 224 тыс. тонн, а продажи составили 208 тыс. тонн. Продажи сахарной свеклы выросли на 51% год к году до 1,10 млн. тонн.

4️⃣Производство мяса свинины за квартал - 79 тыс. тонн. Продажи мясной продукции - 68 тыс. тонн. Снижение на 7% и 5% год к году, соответственно.

5️⃣Продажи зерновых культур в натуральном выражении составили 436 тыс. тонн. Это более чем в 3 раза больше показателя годом ранее. Такой рост стал возможен из-за значительного роста продаж пшеницы - почти на 300%, кукурузы, а также переносом реализации продукции в рамках года в ожидании улучшения рыночной конъюнктуры.

6️⃣Продажи масличных культур за квартал выросли на 144% год к году до 70 тыс. тонн. Значительно в продажах добавила реализация сои - на 140%.

❗️Операционные результаты у Русагро смешанные. С одной стороны, сильные цифры выручки и объемов в сельскохозяйственном сегменте, устойчивые показатели в мясном и сахарном бизнесе, с другой стороны, резкое снижение метрик в масложировом сегменте.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Лидер производства продуктов питания и сельскохозяйственных культур - компания Русагро представила операционный отчёт за третий квартал и 9 месяцев 2023 года. Тезисы.

1️⃣Выручка в третьем квартале выросла год к году на 35% до 78,18 млрд. рублей. Рост выручки обусловлен консолидацией бизнеса, ростом продаж продукции, а также ростом цен на отдельные товарные наименования.

2️⃣Результаты в масложировом сегменте слабые. Производство растительного масла снизилось на 19% год к году. Продажи потребительской продукции составили 75 тыс. тонн, а продажи промышленной продукции составили 228 тыс. тонн. Снижение на 31% год к году.

3️⃣Производство сахара за квартал выросло на 28% до 224 тыс. тонн, а продажи составили 208 тыс. тонн. Продажи сахарной свеклы выросли на 51% год к году до 1,10 млн. тонн.

4️⃣Производство мяса свинины за квартал - 79 тыс. тонн. Продажи мясной продукции - 68 тыс. тонн. Снижение на 7% и 5% год к году, соответственно.

5️⃣Продажи зерновых культур в натуральном выражении составили 436 тыс. тонн. Это более чем в 3 раза больше показателя годом ранее. Такой рост стал возможен из-за значительного роста продаж пшеницы - почти на 300%, кукурузы, а также переносом реализации продукции в рамках года в ожидании улучшения рыночной конъюнктуры.

6️⃣Продажи масличных культур за квартал выросли на 144% год к году до 70 тыс. тонн. Значительно в продажах добавила реализация сои - на 140%.

❗️Операционные результаты у Русагро смешанные. С одной стороны, сильные цифры выручки и объемов в сельскохозяйственном сегменте, устойчивые показатели в мясном и сахарном бизнесе, с другой стороны, резкое снижение метрик в масложировом сегменте.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русагро? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥103👍44❤31👎27👌2