#ИнвестИдеи

⚡️Ещё одна точка будущего роста производства для компании Новатэк.

✅Главгосэкспертиза приняла положительное решение по запросу компании на строительство новых площадок добычи на ключевом месторождении компании, которое служит ресурсной базой для проекта Арктик СПГ 1.

❕Согласно разрешению Главгосэкспертизы Новатэк сможет построить и освоить 10 территорий для бурения скважин на месторождении Геофизическое на полуострове Гыдан.

Несмотря на смещение сроков реализации проекта, Новатэк сейчас закладывает надёжную основу для будущих производственных и финансовых успехов.

💡Как показывают последние тенденции, газ может стать ключевым и чуть ли не единственным звеном в масштабном энергопереходе от "грязных" источников энергии к возобновляемым источникам энергии, став, своего рода, промежуточным решением. Учитывая, что такой процесс может занять десятилетия, рост производства компании на горизонте более 5 лет очень точно совпадает и своевременно пересекается с этим трендом.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Ещё одна точка будущего роста производства для компании Новатэк.

✅Главгосэкспертиза приняла положительное решение по запросу компании на строительство новых площадок добычи на ключевом месторождении компании, которое служит ресурсной базой для проекта Арктик СПГ 1.

❕Согласно разрешению Главгосэкспертизы Новатэк сможет построить и освоить 10 территорий для бурения скважин на месторождении Геофизическое на полуострове Гыдан.

Несмотря на смещение сроков реализации проекта, Новатэк сейчас закладывает надёжную основу для будущих производственных и финансовых успехов.

💡Как показывают последние тенденции, газ может стать ключевым и чуть ли не единственным звеном в масштабном энергопереходе от "грязных" источников энергии к возобновляемым источникам энергии, став, своего рода, промежуточным решением. Учитывая, что такой процесс может занять десятилетия, рост производства компании на горизонте более 5 лет очень точно совпадает и своевременно пересекается с этим трендом.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍189❤78🔥58👎2⚡1

#ИнвестИдеи

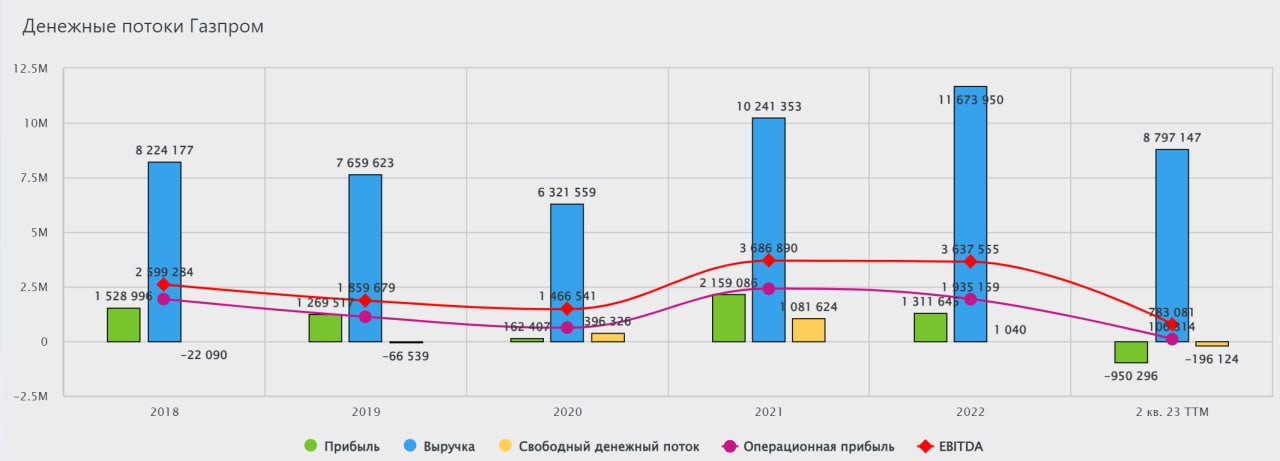

⚡️Газпром. Какая ситуация?

С 1 декабря 2023 года оптовые цены на газ для промышленности вырастут на 10%. Рост цены на газ не коснется населения, организаций ЖКХ и электроэнергетических компаний.

❗️Помимо этого, в 2024 году оптовые цены на газ будут еще раз повышены на 11,20%, а в 2025 году - на 8,20%. Новое повышение цен коснется, как населения, так и бизнеса.

Также начиная с 1 июля следующего года будет повышен тариф на транспортировку газа по распределительным газопроводам на 10%.

💡Что это все значит?

В ближайшие годы цена газа для внутреннего рынка может вырасти более чем на треть.

💥Это благоприятно для главной газовой компании страны - Газпрома, но есть подвох, параллельно с этим власти планируют изъять часть доходов компании от роста тарифов на газ в бюджет в виде налоговых отчислений через налог на добычу полезных ископаемых.

Получается, что рост стоимости газа на внутреннем рынке никак не повлияет на итоговый показатель чистой прибыли компании.

💡А что на внешних рынках?

На дворе уже октябрь. Синоптики предсказывают лютую зиму в северном полушарии, а это значит мы скоро увидим развязку сериала "Цена на газ". Потенциальный рост цен на газ в отопительный сезон может привести к наращиванию закупок газа, в том числе, недружественными странами через третьих лиц, как это сейчас происходит с сжиженным природным газом. Конечно, это будет на руку Газпрому с учётом девальвации рубля, но многое будет решать объем добычи и экспорта.

🔻Из негативных моментов, рост налоговой нагрузки снижает и без того призрачные шансы на дивиденды. Нет смысла их платить, когда у государства есть опция напрямую сумму эквивалентную размеру дивидендов изъять в виде налогов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Газпром. Какая ситуация?

С 1 декабря 2023 года оптовые цены на газ для промышленности вырастут на 10%. Рост цены на газ не коснется населения, организаций ЖКХ и электроэнергетических компаний.

❗️Помимо этого, в 2024 году оптовые цены на газ будут еще раз повышены на 11,20%, а в 2025 году - на 8,20%. Новое повышение цен коснется, как населения, так и бизнеса.

Также начиная с 1 июля следующего года будет повышен тариф на транспортировку газа по распределительным газопроводам на 10%.

💡Что это все значит?

В ближайшие годы цена газа для внутреннего рынка может вырасти более чем на треть.

💥Это благоприятно для главной газовой компании страны - Газпрома, но есть подвох, параллельно с этим власти планируют изъять часть доходов компании от роста тарифов на газ в бюджет в виде налоговых отчислений через налог на добычу полезных ископаемых.

Получается, что рост стоимости газа на внутреннем рынке никак не повлияет на итоговый показатель чистой прибыли компании.

💡А что на внешних рынках?

На дворе уже октябрь. Синоптики предсказывают лютую зиму в северном полушарии, а это значит мы скоро увидим развязку сериала "Цена на газ". Потенциальный рост цен на газ в отопительный сезон может привести к наращиванию закупок газа, в том числе, недружественными странами через третьих лиц, как это сейчас происходит с сжиженным природным газом. Конечно, это будет на руку Газпрому с учётом девальвации рубля, но многое будет решать объем добычи и экспорта.

🔻Из негативных моментов, рост налоговой нагрузки снижает и без того призрачные шансы на дивиденды. Нет смысла их платить, когда у государства есть опция напрямую сумму эквивалентную размеру дивидендов изъять в виде налогов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤185🔥72👍68👎51🐳7⚡3

#важно

ПАО «Группа Астра» (головная структура группы IT-компаний «Астра», занимающихся разработкой инфраструктурного ПО) планирует в октябре провести IPO на Московской бирже, говорится в сообщении компании.

«В рамках IPO действующие акционеры предложат инвесторам принадлежащие им акции, — говорится в сообщении компании. — После IPO текущие акционеры сохранят за собой преобладающую долю в акционерном капитале».

При этом в сообщении отмечается, что по результатам IPO доля акций компании в свободном обращении (free-float) составит около 5%.

Многократный рост выручки и стабильно высокая рентабельность с возможностью выплачивать акционерам дивиденды. Исторически Группа Астра показывала высокие темпы роста бизнеса, значительно опережая как сам рынок инфраструктурного ПО, так и ближайших конкурентов. В 2022 году выручка группы достигла 5,4 млрд руб., увеличившись в 2,5 раза относительно 2021 года.

Думаю, что на IPO будет крайне высокий спроси, потому что компаний аналогичных этой на российском рынке просто нет, а потенциал роста и развития оценивается в более чем 25% в год! Будете участвовать? Напишите в комментариях свое мнение!

🍸 Ликеро-водочный завод «Кристалл» планирует IPO до конца года

Калужский ликеро-водочный завод «Кристалл» намерен провести первичное размещение акций (IPO) на Мосбирже в четвертом квартале 2023 года. Об этом «Ведомостям» сообщили представитель компании и инвестгруппа «Финам», которая выступит организатором IPO. Источник газеты сообщил, что размер размещения составит от 1 млрд до 1,5 млрд руб. «в зависимости от рыночной конъюнктуры».

Деньги от размещения планируют направить на реализацию стратегии роста и замещение западных ликеро-водочных производителей, ушедших из России, рассказал собеседник «Ведомостей». Рассматривается механизм cash-in, при котором средства пойдут в капитал компании за счет дополнительной эмиссии акций.

Не только передовые IT-компании выходят на наш новый рынок, но и максимально близкие к народу! Лично я не не очень люблю инвестиции в алкогольные компании, считаю это не этичным! Есть даже такое направление, когда инвесторы избегают Алкогольных, табачных, игорных, оружейных компаний! А что вы скажете? Будете инвестировать в такие компании?

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

ПАО «Группа Астра» (головная структура группы IT-компаний «Астра», занимающихся разработкой инфраструктурного ПО) планирует в октябре провести IPO на Московской бирже, говорится в сообщении компании.

«В рамках IPO действующие акционеры предложат инвесторам принадлежащие им акции, — говорится в сообщении компании. — После IPO текущие акционеры сохранят за собой преобладающую долю в акционерном капитале».

При этом в сообщении отмечается, что по результатам IPO доля акций компании в свободном обращении (free-float) составит около 5%.

Многократный рост выручки и стабильно высокая рентабельность с возможностью выплачивать акционерам дивиденды. Исторически Группа Астра показывала высокие темпы роста бизнеса, значительно опережая как сам рынок инфраструктурного ПО, так и ближайших конкурентов. В 2022 году выручка группы достигла 5,4 млрд руб., увеличившись в 2,5 раза относительно 2021 года.

Думаю, что на IPO будет крайне высокий спроси, потому что компаний аналогичных этой на российском рынке просто нет, а потенциал роста и развития оценивается в более чем 25% в год! Будете участвовать? Напишите в комментариях свое мнение!

🍸 Ликеро-водочный завод «Кристалл» планирует IPO до конца года

Калужский ликеро-водочный завод «Кристалл» намерен провести первичное размещение акций (IPO) на Мосбирже в четвертом квартале 2023 года. Об этом «Ведомостям» сообщили представитель компании и инвестгруппа «Финам», которая выступит организатором IPO. Источник газеты сообщил, что размер размещения составит от 1 млрд до 1,5 млрд руб. «в зависимости от рыночной конъюнктуры».

Деньги от размещения планируют направить на реализацию стратегии роста и замещение западных ликеро-водочных производителей, ушедших из России, рассказал собеседник «Ведомостей». Рассматривается механизм cash-in, при котором средства пойдут в капитал компании за счет дополнительной эмиссии акций.

Не только передовые IT-компании выходят на наш новый рынок, но и максимально близкие к народу! Лично я не не очень люблю инвестиции в алкогольные компании, считаю это не этичным! Есть даже такое направление, когда инвесторы избегают Алкогольных, табачных, игорных, оружейных компаний! А что вы скажете? Будете инвестировать в такие компании?

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍155👎5❤4🙏3🐳2🔥1

#ИнвестИдеи

⚡️Есть ли смысл докупать акции компании Русал к себе в портфель?

По нашему мнению на российском фондовом рынке есть более привлекательные идеи для инвестиций и вот почему.

1️⃣Цены на алюминий по-прежнему остаются под давлением. Восстановления спроса в данный момент не просматривается. Ключевой рынок для алюминия - Китай. Пониженная производственная активность в стране создаёт угрозу низкого спроса на ближайшую перспективу.

2️⃣Несмотря на ослабление рубля, метрики маржинальности и рентабельности не вызывают бурного восторга. Доходная часть страдает от снижения цен на металл, при этом расходы, издержки и капитальные вложения находятся на высоком уровне.

3️⃣Компания Русал - одна из наиболее пострадавших компаний на российском фондовом рынке от вступления в силу нового режима экспортных пошлин, которые рассчитываются с привязкой платежей к курсу рубля.

4️⃣Компания Норникель все более четко даёт понять, что дивидендов, на которые рассчитывает Русал, не будет. Норникель активизировал свою инвестиционную программу и намерен ее завершить в полном объеме. Это значит, что дивиденды будут или совсем низкие или речь о них будет идти только в следующем году.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русал? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Есть ли смысл докупать акции компании Русал к себе в портфель?

По нашему мнению на российском фондовом рынке есть более привлекательные идеи для инвестиций и вот почему.

1️⃣Цены на алюминий по-прежнему остаются под давлением. Восстановления спроса в данный момент не просматривается. Ключевой рынок для алюминия - Китай. Пониженная производственная активность в стране создаёт угрозу низкого спроса на ближайшую перспективу.

2️⃣Несмотря на ослабление рубля, метрики маржинальности и рентабельности не вызывают бурного восторга. Доходная часть страдает от снижения цен на металл, при этом расходы, издержки и капитальные вложения находятся на высоком уровне.

3️⃣Компания Русал - одна из наиболее пострадавших компаний на российском фондовом рынке от вступления в силу нового режима экспортных пошлин, которые рассчитываются с привязкой платежей к курсу рубля.

4️⃣Компания Норникель все более четко даёт понять, что дивидендов, на которые рассчитывает Русал, не будет. Норникель активизировал свою инвестиционную программу и намерен ее завершить в полном объеме. Это значит, что дивиденды будут или совсем низкие или речь о них будет идти только в следующем году.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русал? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥100❤74👍25👎18

#ИнвестИдеи #Update

⚡️Компания Московская биржа опубликовала результаты торговой активности на своих рынках за сентябрь.

1️⃣Общий объем торгов за месяц - 124,10 трлн. рублей. Рост на 67% год к году.

2️⃣Объем торгов на фондовом рынке вырос на 58,70% - 3,98 трлн. рублей. Объем торгов акциями увеличился на 85% - 2,71 трлн. рублей. Среднедневной объем торгов - 129,20 млрд. рублей. Объем торгов облигациями - рост на 21,70% - 1,27 трлн. рублей.

3️⃣Объем торгов на срочном рынке увеличился на 87,50% до 8,90 трлн. рублей. Среднедневной объем торгов - 421,60 млрд. рублей.

4️⃣На валютном рынке тоже рост, на 65,10% - 32,20 трлн. рублей. Среднедневной объем торгов на валютном рынке составил 1,54 трлн. рублей.

5️⃣На денежном рынке объем торгов составил 76,50 трлн. рублей и вырос на 63,10%. Среднедневной показатель составил 3,64 трлн. рублей.

6️⃣На рынке драгоценных металлов объем торгов вырос почти в 4 раза до 50 млрд. рублей.

📈Отмечаем рост торговых объемов по всем фронтам. Московская биржа сохраняет тенденцию прошлых отчётных месяцев по устойчивому росту оборотов. Ещё один плюс в копилку комиссионным доходам Мосбиржи по итогам третьего квартала.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Компания Московская биржа опубликовала результаты торговой активности на своих рынках за сентябрь.

1️⃣Общий объем торгов за месяц - 124,10 трлн. рублей. Рост на 67% год к году.

2️⃣Объем торгов на фондовом рынке вырос на 58,70% - 3,98 трлн. рублей. Объем торгов акциями увеличился на 85% - 2,71 трлн. рублей. Среднедневной объем торгов - 129,20 млрд. рублей. Объем торгов облигациями - рост на 21,70% - 1,27 трлн. рублей.

3️⃣Объем торгов на срочном рынке увеличился на 87,50% до 8,90 трлн. рублей. Среднедневной объем торгов - 421,60 млрд. рублей.

4️⃣На валютном рынке тоже рост, на 65,10% - 32,20 трлн. рублей. Среднедневной объем торгов на валютном рынке составил 1,54 трлн. рублей.

5️⃣На денежном рынке объем торгов составил 76,50 трлн. рублей и вырос на 63,10%. Среднедневной показатель составил 3,64 трлн. рублей.

6️⃣На рынке драгоценных металлов объем торгов вырос почти в 4 раза до 50 млрд. рублей.

📈Отмечаем рост торговых объемов по всем фронтам. Московская биржа сохраняет тенденцию прошлых отчётных месяцев по устойчивому росту оборотов. Ещё один плюс в копилку комиссионным доходам Мосбиржи по итогам третьего квартала.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍125❤5🏆5⚡4👌3🔥2

#важно

🔝 Минфин ожидает обновления Сбербанком рекорда по дивидендам за 2023 год, следует из пояснительной записки к проекту бюджета и приложения к ней, которые изучил РБК.

Согласно расчетам Минфина, в 2024 году доходы государства по дивидендам от акций, находящихся в госсобственности, составят 652,3 млрд руб. Это сумма поступлений с учетом Сбербанка. При этом поступления от дивидендов в пользу Росимущества и ряда других ведомств в следующем году оцениваются в 277,25 млрд руб. Разница между двумя показателями — 375 млрд руб. — соответствует доходам государства от владения акциями «Сбера», поскольку дивиденды госбанка поступают в Фонд национального благосостояния.

Доля государства в Сбербанке составляет 50% плюс одна акция. Таким образом, совокупные дивиденды крупнейшего игрока в секторе за 2023 год могут составить 750 млрд руб.

Одним словом, ожидаем дивиденды в размере 33р. На акцию летом следующего года! Весьма впечатляет и к текущим ценам имеем доходность в районе 12.7%! А вот интересно, напишите в комментариях, какую доля в процентах занимает Сбер у вас портфелях?

🤝 ГК Softline объявляет о стратегическом партнерстве с Яндекс 360 для бизнеса

ГК Softline (ПАО «Софтлайн»), ведущий поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, развивающий комплексный портфель собственных продуктов и услуг, и облачная платформа Яндекс 360 для бизнеса подписали соглашение о стратегическом сотрудничестве Softline Enterprise Agreement (SEA).

В рамках этой программы Яндекс 360 для бизнеса пополнил портфель вендоров ГК Softline. В виртуальном офисе собраны все необходимые сервисы, упрощающие работу и деловое общение: Почта, Диск для хранения файлов, Телемост с видеозвонками, Документы, Мессенджер, Рассылки, Заметки и Календарь. Они позволяют вести переписку, планировать время, проводить видеовстречи, вести совместную работу над файлами, управлять коммуникацией с клиентами и партнерами и многое другое.

Много про эту компанию говорится в последнее время, но лично я прикупил ее на размещении по 150р в свой долгосрочный портфель! Уверен, что компания будет развиваться и расти! А что думаете вы?

😱 «Роснано» заявила о невозможности обслуживать долги.

Компания впервые за долгое время выпустил отчет!На одну страницу, где было написано, что, объем требований кредиторами значительно превышает сумму активов компании. «Исполнение обязательств за счет собственных средств объективно невозможно», заявляется в отчете.

Роснано отмечает, что спасти ее могут только два варианта — финансирование со стороны государства или реструктуризация и оптимизация. Иначе компанию ждет банкротство.

Но на самом деле, не думаю, что доведут до банкротства! По сути в декабре нужно закрыть платеж всего на 5.5млрд. рублей.. Государству просто не выгодно допускать дефолт такой крупной компании, потому что за ними могут посыпаться остальные "госкомпании"как домино.. Предлагаю обсудить! Спасут или нет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 Минфин ожидает обновления Сбербанком рекорда по дивидендам за 2023 год, следует из пояснительной записки к проекту бюджета и приложения к ней, которые изучил РБК.

Согласно расчетам Минфина, в 2024 году доходы государства по дивидендам от акций, находящихся в госсобственности, составят 652,3 млрд руб. Это сумма поступлений с учетом Сбербанка. При этом поступления от дивидендов в пользу Росимущества и ряда других ведомств в следующем году оцениваются в 277,25 млрд руб. Разница между двумя показателями — 375 млрд руб. — соответствует доходам государства от владения акциями «Сбера», поскольку дивиденды госбанка поступают в Фонд национального благосостояния.

Доля государства в Сбербанке составляет 50% плюс одна акция. Таким образом, совокупные дивиденды крупнейшего игрока в секторе за 2023 год могут составить 750 млрд руб.

Одним словом, ожидаем дивиденды в размере 33р. На акцию летом следующего года! Весьма впечатляет и к текущим ценам имеем доходность в районе 12.7%! А вот интересно, напишите в комментариях, какую доля в процентах занимает Сбер у вас портфелях?

🤝 ГК Softline объявляет о стратегическом партнерстве с Яндекс 360 для бизнеса

ГК Softline (ПАО «Софтлайн»), ведущий поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, развивающий комплексный портфель собственных продуктов и услуг, и облачная платформа Яндекс 360 для бизнеса подписали соглашение о стратегическом сотрудничестве Softline Enterprise Agreement (SEA).

В рамках этой программы Яндекс 360 для бизнеса пополнил портфель вендоров ГК Softline. В виртуальном офисе собраны все необходимые сервисы, упрощающие работу и деловое общение: Почта, Диск для хранения файлов, Телемост с видеозвонками, Документы, Мессенджер, Рассылки, Заметки и Календарь. Они позволяют вести переписку, планировать время, проводить видеовстречи, вести совместную работу над файлами, управлять коммуникацией с клиентами и партнерами и многое другое.

Много про эту компанию говорится в последнее время, но лично я прикупил ее на размещении по 150р в свой долгосрочный портфель! Уверен, что компания будет развиваться и расти! А что думаете вы?

😱 «Роснано» заявила о невозможности обслуживать долги.

Компания впервые за долгое время выпустил отчет!На одну страницу, где было написано, что, объем требований кредиторами значительно превышает сумму активов компании. «Исполнение обязательств за счет собственных средств объективно невозможно», заявляется в отчете.

Роснано отмечает, что спасти ее могут только два варианта — финансирование со стороны государства или реструктуризация и оптимизация. Иначе компанию ждет банкротство.

Но на самом деле, не думаю, что доведут до банкротства! По сути в декабре нужно закрыть платеж всего на 5.5млрд. рублей.. Государству просто не выгодно допускать дефолт такой крупной компании, потому что за ними могут посыпаться остальные "госкомпании"как домино.. Предлагаю обсудить! Спасут или нет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍139❤5🔥3👌2🕊2

#ИнвестИдеи #Update

🛴 Разработчик решений для микромобильности и оператор краткосрочной аренды электросамокатов и электровелосипедов Whoosh опубликовала операционные результаты за 9 месяцев текущего года.

1️⃣Общее количество поездок составило 89,60 млн. и выросло на 92% год к году.

2️⃣У сервиса 19,60 млн. зарегистрированных аккаунтов. По итогам 9 месяцев 2022 года их было 11,30 млн. Рост показателя на 73%.

3️⃣Количество локаций присутствия сервиса составило 53 города по сравнению с 40 годом ранее.

4️⃣Среднее количество поездок на активного пользователя за девять месяцев выросло на 43% до 13,70 штук.

❕По оценке Whoosh, доля компании по количеству поездок в России за девять месяцев составила около 50%.

💡Рост операционных показателей впечатляет. Руководство компании отмечает сильный тренд по стабильному спросу пользователей на услуги не только в летние месяцы, но и осенью. Компании осталось подтвердить рост операционных метрик соответствующей финансовой отчетностью.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Whoosh? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🛴 Разработчик решений для микромобильности и оператор краткосрочной аренды электросамокатов и электровелосипедов Whoosh опубликовала операционные результаты за 9 месяцев текущего года.

1️⃣Общее количество поездок составило 89,60 млн. и выросло на 92% год к году.

2️⃣У сервиса 19,60 млн. зарегистрированных аккаунтов. По итогам 9 месяцев 2022 года их было 11,30 млн. Рост показателя на 73%.

3️⃣Количество локаций присутствия сервиса составило 53 города по сравнению с 40 годом ранее.

4️⃣Среднее количество поездок на активного пользователя за девять месяцев выросло на 43% до 13,70 штук.

❕По оценке Whoosh, доля компании по количеству поездок в России за девять месяцев составила около 50%.

💡Рост операционных показателей впечатляет. Руководство компании отмечает сильный тренд по стабильному спросу пользователей на услуги не только в летние месяцы, но и осенью. Компании осталось подтвердить рост операционных метрик соответствующей финансовой отчетностью.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Whoosh? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥111👎28👍27❤25⚡1🐳1

#КурсВалют

💵Как только валютная пара российский рубль - доллар США коснулась отметки 100, мгновенно на инвестиционное и экономическое сообщество обрушился поток мнений видных экономистов, экспертов, аналитиков и чиновников, что дальше рубль слабеть не будет, а некоторые специалисты даже предлагают не обращать внимания на обменный курс. Сложно с таким мнением согласится, но есть экономические причины, из-за которых курс рубля действительно может стабилизироваться.

1️⃣Ужесточение денежно-кредитной политики Банка России ещё не дошло до рынка. Обычно эффект от повышения ставки экономика и валютный рынок ощущают с временным лагом. Тем более, Центробанк не думает свою текущую позицию менять, а размышляет над дальнейшим ее ужесточением.

2️⃣Импортные поставки ещё идут "по старым ценам", а новые будут идти уже с учётом текущего курса, что достаточно ощутимо давит на спрос на валюту со стороны импортёров. Психологически и экономически некомфортно покупать доллар по 100 рублей, когда буквально "вчера" курс был 80.

3️⃣У властей есть козырь в рукаве. Если рубль будет слабеть и разгонять инфляцию, в любой момент понимая реальность проинфляционных рисков и неосуществимость достижения целей по инфляции, можно установить режим жёсткого валютного контроля.

4️⃣Как бы странно это не звучало, рублю может помочь доллар, который сейчас укрепляется на глобальных рынках, но такая ситуация может достаточно скоро измениться с учётом денежно-кредитной политики американского регулятора. Это может помочь рублю укрепиться в автоматическом режиме за счёт локального ослабления доллара.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

💵Как только валютная пара российский рубль - доллар США коснулась отметки 100, мгновенно на инвестиционное и экономическое сообщество обрушился поток мнений видных экономистов, экспертов, аналитиков и чиновников, что дальше рубль слабеть не будет, а некоторые специалисты даже предлагают не обращать внимания на обменный курс. Сложно с таким мнением согласится, но есть экономические причины, из-за которых курс рубля действительно может стабилизироваться.

1️⃣Ужесточение денежно-кредитной политики Банка России ещё не дошло до рынка. Обычно эффект от повышения ставки экономика и валютный рынок ощущают с временным лагом. Тем более, Центробанк не думает свою текущую позицию менять, а размышляет над дальнейшим ее ужесточением.

2️⃣Импортные поставки ещё идут "по старым ценам", а новые будут идти уже с учётом текущего курса, что достаточно ощутимо давит на спрос на валюту со стороны импортёров. Психологически и экономически некомфортно покупать доллар по 100 рублей, когда буквально "вчера" курс был 80.

3️⃣У властей есть козырь в рукаве. Если рубль будет слабеть и разгонять инфляцию, в любой момент понимая реальность проинфляционных рисков и неосуществимость достижения целей по инфляции, можно установить режим жёсткого валютного контроля.

4️⃣Как бы странно это не звучало, рублю может помочь доллар, который сейчас укрепляется на глобальных рынках, но такая ситуация может достаточно скоро измениться с учётом денежно-кредитной политики американского регулятора. Это может помочь рублю укрепиться в автоматическом режиме за счёт локального ослабления доллара.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👍135👎45🔥11🕊4🐳4👌3🎉1

#важно

И снова про Сбер, не мог пройти мимо их заявления!

🟢 Сбербанк в декабре объявит размер дивидендов, таргет по акциям до конца года - 325 руб.

Об этом заявил вице-президент, директор департамента финансов «Сбера» Тарас Скворцов. Он добавил, что Сбербанк также надеется сохранить тенденцию к повышению дивидендов.

«Если посмотреть на наш график выплаты дивидендов, то видно, что все последние годы дивиденд на акцию только рос. Мы, конечно, хотим этот позитивный тренд сохранить, потому что понимаем, что в том числе рост дивидендов позволит нам обеспечить рост капитализации, и нашим акционерам получать доход не только в виде дивидендов, но и в виде увеличения стоимости акций».

По словам Тараса Скворцова, конкретный размер дивидендов и дивидендную политику Сбербанк объявит в декабре.

В банке считают, что Сбербанк с точки зрения рыночной капитализации сейчас недооценен.

«Мы смотрим на рекомендации аналитиков регулярно. И на сегодня средняя цена по нам, правда на конец 2023 года, порядка ₽325. Мы считаем, что это и есть некий хороший таргет, к которому мы стремимся к концу этого года. По следующему году, как у нас полагается, мы хотим расти. Поэтому сначала достигнем ₽325, а потом пойдем дальше. Насколько высоко, сейчас загадывать рано, наверное, правильнее это будет делать в рамках показателей стратегии».

Ощущение, что кто-то пампит сам себя😅 Но в целом тут сложно поспорить, бизнес оказался действительно качественным! Напишите в комментариях, покупаете ли Cбер по текущим ценам?

И вновь еще одно IPO!

📣 Совкомбанк запланировал IPO на зиму 2023–2024 годов. Он может стать первым эмитентом под санкциями, который проведет первичное размещение акций.

Это может быть первым IPO эмитента в России, находящегося под санкциями.

По данным центра раскрытия корпоративной информации, 4 октября совет директоров Совкомбанка вынес на повестку обсуждение вопроса об осуществлении прав банка на обыкновенные акции. Организация также объявила о созыве внеочередного собрания акционеров 25 октября — на повестке вопросы об увеличении уставного капитала Совкомбанка путем допэмиссии акций и обращение за их листингом на биржу.

Интересен ли вам такой эмитент на бирже? Финансовые результаты у них также на очень высоком уровне, кстати!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

И снова про Сбер, не мог пройти мимо их заявления!

🟢 Сбербанк в декабре объявит размер дивидендов, таргет по акциям до конца года - 325 руб.

Об этом заявил вице-президент, директор департамента финансов «Сбера» Тарас Скворцов. Он добавил, что Сбербанк также надеется сохранить тенденцию к повышению дивидендов.

«Если посмотреть на наш график выплаты дивидендов, то видно, что все последние годы дивиденд на акцию только рос. Мы, конечно, хотим этот позитивный тренд сохранить, потому что понимаем, что в том числе рост дивидендов позволит нам обеспечить рост капитализации, и нашим акционерам получать доход не только в виде дивидендов, но и в виде увеличения стоимости акций».

По словам Тараса Скворцова, конкретный размер дивидендов и дивидендную политику Сбербанк объявит в декабре.

В банке считают, что Сбербанк с точки зрения рыночной капитализации сейчас недооценен.

«Мы смотрим на рекомендации аналитиков регулярно. И на сегодня средняя цена по нам, правда на конец 2023 года, порядка ₽325. Мы считаем, что это и есть некий хороший таргет, к которому мы стремимся к концу этого года. По следующему году, как у нас полагается, мы хотим расти. Поэтому сначала достигнем ₽325, а потом пойдем дальше. Насколько высоко, сейчас загадывать рано, наверное, правильнее это будет делать в рамках показателей стратегии».

Ощущение, что кто-то пампит сам себя😅 Но в целом тут сложно поспорить, бизнес оказался действительно качественным! Напишите в комментариях, покупаете ли Cбер по текущим ценам?

И вновь еще одно IPO!

📣 Совкомбанк запланировал IPO на зиму 2023–2024 годов. Он может стать первым эмитентом под санкциями, который проведет первичное размещение акций.

Это может быть первым IPO эмитента в России, находящегося под санкциями.

По данным центра раскрытия корпоративной информации, 4 октября совет директоров Совкомбанка вынес на повестку обсуждение вопроса об осуществлении прав банка на обыкновенные акции. Организация также объявила о созыве внеочередного собрания акционеров 25 октября — на повестке вопросы об увеличении уставного капитала Совкомбанка путем допэмиссии акций и обращение за их листингом на биржу.

Интересен ли вам такой эмитент на бирже? Финансовые результаты у них также на очень высоком уровне, кстати!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍176🕊6❤4🔥2⚡1👌1

#ИнвестИдеи

⚡️Промежуточные дивиденды. На кого сделать ставку?

1️⃣Лукойл может направить значительную денежную сумму на дивиденды на фоне спроса на нефть, роста котировок черного золота, сокращения дисконта на российский сорт и, конечно, девальвации рубля. Шансы на дивиденды и их размер могут быть скорректированы в обе стороны с учётом разрешения или его отсутствия со стороны властей на выкуп акций компанией у инвесторов нерезидентов.

2️⃣Роснефть также, как и Лукойл получает свой профит от комбинации положительных факторов и рыночной конъюнктуры. Уверенность в дивидендах есть из-за многочисленных заверений о них со стороны высшего руководства компании. Вопрос лишь в размере и сроках выплаты.

3️⃣Ростелеком получил добро от Минцифры на выплату дивидендов за прошлый отчётный период. Компания ждёт окончательного согласования выплаты от властей. Дивиденды могут быть на уровне прошлых лет, но есть и положительный момент в виде достаточно крупного денежного потока по итогам первого полугодия текущего года, опираясь на который дивиденды могут быть повышенными даже не смотря на обширные будущие инвестиции в инфраструктуру.

4️⃣Магнит. Один из лидеров продовольственного ритейла России завершил выкуп своих акций в рамках тендерного предложения у инвесторов нерезидентов по фиксированной цене с дисконтом к рыночной. Это даёт шанс на решение менеджмента по выплате промежуточных дивидендов.

5️⃣Стабильно радует своих инвесторов ещё один нефтяник - компания Татнефть. Не смотря на то, что кворум на общем собрании акционеров формируется не с первого раза, итоговое решение на последних заседаниях положительное. Можно ожидать сохранения текущей тенденции.

6️⃣А вот от кого дивидендов пока ждать не стоит, это от компании Фосагро, акционеры которой не приняли решения о выплате дивидендов за первое полугодие 2023 года. Совет директоров компании будет формировать новую рекомендацию по распределению прибыли.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы инвестируете в дивидендные акции?

👍Да, 👎Нет, 🔥Покупаю все сразу

⚡️Промежуточные дивиденды. На кого сделать ставку?

1️⃣Лукойл может направить значительную денежную сумму на дивиденды на фоне спроса на нефть, роста котировок черного золота, сокращения дисконта на российский сорт и, конечно, девальвации рубля. Шансы на дивиденды и их размер могут быть скорректированы в обе стороны с учётом разрешения или его отсутствия со стороны властей на выкуп акций компанией у инвесторов нерезидентов.

2️⃣Роснефть также, как и Лукойл получает свой профит от комбинации положительных факторов и рыночной конъюнктуры. Уверенность в дивидендах есть из-за многочисленных заверений о них со стороны высшего руководства компании. Вопрос лишь в размере и сроках выплаты.

3️⃣Ростелеком получил добро от Минцифры на выплату дивидендов за прошлый отчётный период. Компания ждёт окончательного согласования выплаты от властей. Дивиденды могут быть на уровне прошлых лет, но есть и положительный момент в виде достаточно крупного денежного потока по итогам первого полугодия текущего года, опираясь на который дивиденды могут быть повышенными даже не смотря на обширные будущие инвестиции в инфраструктуру.

4️⃣Магнит. Один из лидеров продовольственного ритейла России завершил выкуп своих акций в рамках тендерного предложения у инвесторов нерезидентов по фиксированной цене с дисконтом к рыночной. Это даёт шанс на решение менеджмента по выплате промежуточных дивидендов.

5️⃣Стабильно радует своих инвесторов ещё один нефтяник - компания Татнефть. Не смотря на то, что кворум на общем собрании акционеров формируется не с первого раза, итоговое решение на последних заседаниях положительное. Можно ожидать сохранения текущей тенденции.

6️⃣А вот от кого дивидендов пока ждать не стоит, это от компании Фосагро, акционеры которой не приняли решения о выплате дивидендов за первое полугодие 2023 года. Совет директоров компании будет формировать новую рекомендацию по распределению прибыли.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы инвестируете в дивидендные акции?

👍Да, 👎Нет, 🔥Покупаю все сразу

{kind=link}

👍215🔥25👎4❤2

#ИнвестИдеи

💎По последней информации страны Большой семёрки ограничат поставки драгоценных камней из России, но будет это касается только крупных камней весом более 1 карата, а также уже обработанных бриллиантов.

🇮🇳При этом, Индия договорилась с представителями стран альянса, что ей будет и дальше разрешено импортировать и производить огранку российских драгоценных камней до указанной массы камня.

❗️По нашему мнению, это ограничение никак не скажется на компании Алроса. По примеру ограничений цен на российскую нефть всегда можно найти варианты их обхода, в том числе, направлять крупные камни через третьи страны. Не говоря уже о сложности контроля и мониторинга за передвижением драгоценных камней и сырья.

⛔️Ограничения на российскую алмазодобывающую отрасль выглядят не более чем ярким заголовком в средствах массовой информации, а вот, что действительно для компании Алроса важно, это спрос и цены на сырье и конечную продукцию. В данный момент с этим есть очевидные проблемы.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

💎По последней информации страны Большой семёрки ограничат поставки драгоценных камней из России, но будет это касается только крупных камней весом более 1 карата, а также уже обработанных бриллиантов.

🇮🇳При этом, Индия договорилась с представителями стран альянса, что ей будет и дальше разрешено импортировать и производить огранку российских драгоценных камней до указанной массы камня.

❗️По нашему мнению, это ограничение никак не скажется на компании Алроса. По примеру ограничений цен на российскую нефть всегда можно найти варианты их обхода, в том числе, направлять крупные камни через третьи страны. Не говоря уже о сложности контроля и мониторинга за передвижением драгоценных камней и сырья.

⛔️Ограничения на российскую алмазодобывающую отрасль выглядят не более чем ярким заголовком в средствах массовой информации, а вот, что действительно для компании Алроса важно, это спрос и цены на сырье и конечную продукцию. В данный момент с этим есть очевидные проблемы.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Алроса? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤138🔥62👍37👎30🐳4👌2🎉1

#Видео

🔥Друзья! На Ютуб канале вышло новое видео: ТОП-10 акций для покупки до конца 2023 года с ростом до 50%

👉https://youtu.be/vEtuQ15WGm0

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

AFKS-17, SMLT-3600, VTBR-0,235, CHMF-1270, POLY-470, YNDX-2400, TCSG-300, OZON-2400, TRNFP-135000, FIVE-2100

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео: ТОП-10 акций для покупки до конца 2023 года с ростом до 50%

👉https://youtu.be/vEtuQ15WGm0

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍87❤8🐳6⚡3👎1

#важно

⛏ "Полярный литий" (СП "Росатома" и "Норникеля") рассчитывает в 2026г. ввести в эксплуатацию первую очередь ГОКа на Колмозерском месторождении в Мурманской области

Она будет рассчитана на 400 тысяч тонн руды. С вводом второй очереди, запланированной на 2030 год, добыча вырастет до 2 млн тонн руды. «Первые миллиарды уже пошли в проект», — сообщил Демидов.

Сейчас запасы Колмозерского предполагают до 40 лет добычи при запланированном уровне 2 млн тонн руды, из которых будет производиться 45 тысяч тонн карбоната лития в год. Плюс еще один интересный и весьма полезный металл в корзину компании! Как думаете, стоит уже потихоньку присматриваться к акциям Норникеля? Ведь наверняка они потом будут стоить намного дороже..

⛏ Цены на российский экспортный уголь увеличились в сентябре более чем на 14% в преддверии праздников в Китае, а интереса со стороны Индии - Ъ

Цены на российский экспортный уголь в сентябре выросли более чем на 14% из-за повышенного спроса в Китае перед октябрьскими праздниками, ограничений на внутреннюю добычу и интереса со стороны Индии.

Эксперты ЦЦИ Газпромбанка предупреждают, что стоимость энергетического угля может продолжить расти под влиянием зимнего сезона, но металлургический уголь может подешеветь, если Китай введет ограничения на производство стали.

В то же время, возможно устойчивое подорожание может произойти в первом полугодии 2024 года в результате действий Федеральной резервной системы США.

Есть те, кто инвестирует в угольные акции? Лично мне они всегда не очень нравились и я уже думал, что отрасль не имеет перспектив! Но видимо я ошибался, спрос на уголь растет хорошими темпами!

🔝 Акции «Яндекса» подорожали из-за данных о новых условиях раздела бизнеса

Источники Frank Media сообщили, что сейчас сделка по расчетам за разделение активов «Яндекса» находится на стадии оформления на новых условиях.

5 октября издание Frank Media со ссылкой на источник сообщило, что в конце августа владельцы «Яндекса» практически закончили переговоры с российскими властями по расчетам за разделение активов. Но на финальной стадии обсуждений основатель «Яндекса» Аркадий Волож выступил против военных действий на Украине, после чего одобрение сделки «поставили на паузу». Один из собеседников Frank Media сообщил, что впоследствии Минцифры уведомило, что удалось договориться с «Яндексом» на новые условия сделки. Если раньше речь шла о выплате нидерландской Yandex N.V. $250 млн, то теперь сумма сократилась втрое — до $70–80. Сейчас сделка находится на стадии переоформления.

Очень интересно, чем все это закончится! Яндекс остается одним из самых интересных и самых спорных активов одновременно на российском рынке! Напишите в комментариях, что именно вы делаете с этими бумагами? Покупаете или пока смотрите со стороны?

⛏ "Полярный литий" (СП "Росатома" и "Норникеля") рассчитывает в 2026г. ввести в эксплуатацию первую очередь ГОКа на Колмозерском месторождении в Мурманской области

Она будет рассчитана на 400 тысяч тонн руды. С вводом второй очереди, запланированной на 2030 год, добыча вырастет до 2 млн тонн руды. «Первые миллиарды уже пошли в проект», — сообщил Демидов.

Сейчас запасы Колмозерского предполагают до 40 лет добычи при запланированном уровне 2 млн тонн руды, из которых будет производиться 45 тысяч тонн карбоната лития в год. Плюс еще один интересный и весьма полезный металл в корзину компании! Как думаете, стоит уже потихоньку присматриваться к акциям Норникеля? Ведь наверняка они потом будут стоить намного дороже..

⛏ Цены на российский экспортный уголь увеличились в сентябре более чем на 14% в преддверии праздников в Китае, а интереса со стороны Индии - Ъ

Цены на российский экспортный уголь в сентябре выросли более чем на 14% из-за повышенного спроса в Китае перед октябрьскими праздниками, ограничений на внутреннюю добычу и интереса со стороны Индии.

Эксперты ЦЦИ Газпромбанка предупреждают, что стоимость энергетического угля может продолжить расти под влиянием зимнего сезона, но металлургический уголь может подешеветь, если Китай введет ограничения на производство стали.

В то же время, возможно устойчивое подорожание может произойти в первом полугодии 2024 года в результате действий Федеральной резервной системы США.

Есть те, кто инвестирует в угольные акции? Лично мне они всегда не очень нравились и я уже думал, что отрасль не имеет перспектив! Но видимо я ошибался, спрос на уголь растет хорошими темпами!

🔝 Акции «Яндекса» подорожали из-за данных о новых условиях раздела бизнеса

Источники Frank Media сообщили, что сейчас сделка по расчетам за разделение активов «Яндекса» находится на стадии оформления на новых условиях.

5 октября издание Frank Media со ссылкой на источник сообщило, что в конце августа владельцы «Яндекса» практически закончили переговоры с российскими властями по расчетам за разделение активов. Но на финальной стадии обсуждений основатель «Яндекса» Аркадий Волож выступил против военных действий на Украине, после чего одобрение сделки «поставили на паузу». Один из собеседников Frank Media сообщил, что впоследствии Минцифры уведомило, что удалось договориться с «Яндексом» на новые условия сделки. Если раньше речь шла о выплате нидерландской Yandex N.V. $250 млн, то теперь сумма сократилась втрое — до $70–80. Сейчас сделка находится на стадии переоформления.

Очень интересно, чем все это закончится! Яндекс остается одним из самых интересных и самых спорных активов одновременно на российском рынке! Напишите в комментариях, что именно вы делаете с этими бумагами? Покупаете или пока смотрите со стороны?

{kind=link}

👍99🐳13❤11👌3🎉1

#ИнвестИдеи #Update

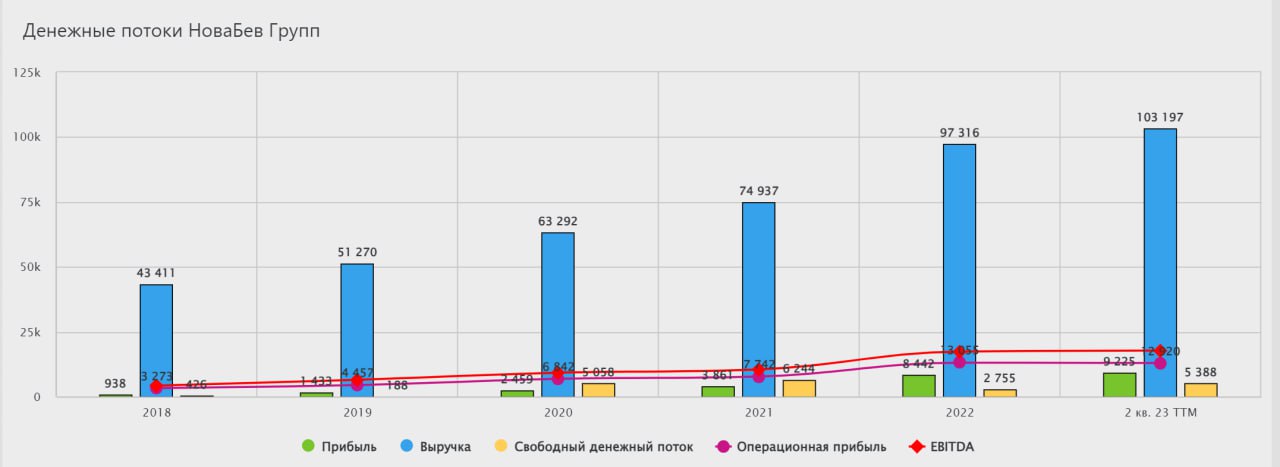

⚡️Компания НоваБев (бывшее название - Белуга) представила операционный отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Общие отгрузки за квартал увеличились на 7,30% и превысили 4,20 млн. декалитров. Сбыт собственных марок вырос на 1,50%, а импортных брендов на 33,70%.

2️⃣За три квартала текущего года отгрузки превысили 11 млн. декалитров. Это всего лишь на 1,20% меньше объема отгрузок годом ранее, в котором был зафиксирован абсолютный рекорд для компании. В этом году сбыт своей продукции снизился на 7,50%, а продажи импорта выросли на 29,30%.

3️⃣Продажи сети винных магазинов ВинЛаб выросли в этом году более чем на 33% год к году. Трафик увеличился на 24%, а средний чек на 7,50%. Сеть уже насчитывает более 1580 точек продаж.

4️⃣Объем продаж Click&collect почти удвоился, а доля электронной торговли составила 7,70% от общего объема продаж по сравнению с 4,30% годом ранее.

❗️Операционные итоги НоваБев впечатляют. Рост продолжается. Даже по сравнению с прошлым ажиотажным и рекордным годом показатели хороши. Уже сейчас можно осторожно предположить, что финансовые показатели за квартал также будут на уровне, а вслед за ними и обещанные менеджментом компании дивиденды.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям НоваБев прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Компания НоваБев (бывшее название - Белуга) представила операционный отчёт за третий квартал и 9 месяцев текущего года. Тезисы.

1️⃣Общие отгрузки за квартал увеличились на 7,30% и превысили 4,20 млн. декалитров. Сбыт собственных марок вырос на 1,50%, а импортных брендов на 33,70%.

2️⃣За три квартала текущего года отгрузки превысили 11 млн. декалитров. Это всего лишь на 1,20% меньше объема отгрузок годом ранее, в котором был зафиксирован абсолютный рекорд для компании. В этом году сбыт своей продукции снизился на 7,50%, а продажи импорта выросли на 29,30%.

3️⃣Продажи сети винных магазинов ВинЛаб выросли в этом году более чем на 33% год к году. Трафик увеличился на 24%, а средний чек на 7,50%. Сеть уже насчитывает более 1580 точек продаж.

4️⃣Объем продаж Click&collect почти удвоился, а доля электронной торговли составила 7,70% от общего объема продаж по сравнению с 4,30% годом ранее.

❗️Операционные итоги НоваБев впечатляют. Рост продолжается. Даже по сравнению с прошлым ажиотажным и рекордным годом показатели хороши. Уже сейчас можно осторожно предположить, что финансовые показатели за квартал также будут на уровне, а вслед за ними и обещанные менеджментом компании дивиденды.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям НоваБев прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍149🔥30❤7👎3

#ИнвестИдеи

⚡️TCS Group. Ждём сильные отчёт и положительный новостной фон.

❕Даже не смотря на рост ключевой ставки Банка России, мы ожидаем уверенный финансовый отчёт по итогам квартала от компании на фоне качественного роста клиентской базы.

Компания продолжает развитие, наращивая параметры своего основного бизнеса - кредитования частных клиентов, параллельно восстановив показатели рентабельности. Это хороший сигнал для инвесторов.

❗️Даже с учётом закладываемых рисков бизнес-модели компании, число просрочек по кредитам снизилось по итогам прошлого отчётного квартала. У Банка России нет претензий к TCS по резервам и достаточности капитала.

📉Котировки пока не особо реагируют на позитив, но это и понятно, учитывая, что ценные бумаги эмитента носят депозитарный характер и TCS остался чуть ли не единственной компанией из крупных на российском фондовом рынке, которая не обозначила четких намерений по редомициляции. По всей видимости, рынок ждёт именно этого шага.

💥Ставка на уверенную финансовую отчётность TCS и новости о перерегистрации могут себя оправдать в среднесрочной перспективе.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции TCS Group ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️TCS Group. Ждём сильные отчёт и положительный новостной фон.

❕Даже не смотря на рост ключевой ставки Банка России, мы ожидаем уверенный финансовый отчёт по итогам квартала от компании на фоне качественного роста клиентской базы.

Компания продолжает развитие, наращивая параметры своего основного бизнеса - кредитования частных клиентов, параллельно восстановив показатели рентабельности. Это хороший сигнал для инвесторов.

❗️Даже с учётом закладываемых рисков бизнес-модели компании, число просрочек по кредитам снизилось по итогам прошлого отчётного квартала. У Банка России нет претензий к TCS по резервам и достаточности капитала.

📉Котировки пока не особо реагируют на позитив, но это и понятно, учитывая, что ценные бумаги эмитента носят депозитарный характер и TCS остался чуть ли не единственной компанией из крупных на российском фондовом рынке, которая не обозначила четких намерений по редомициляции. По всей видимости, рынок ждёт именно этого шага.

💥Ставка на уверенную финансовую отчётность TCS и новости о перерегистрации могут себя оправдать в среднесрочной перспективе.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции TCS Group ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍147❤84🔥52👎4⚡2👌2

#ИнвестИдеи

⚡️Неожиданный позитив для нашего газового сектора.

🇦🇺В Австралии, на предприятиях, которые добывают и перерабатывают газ планируется новая волна забастовок, которая может парализовать отрасль страны. Таким образом, на рынке станет меньше голубого топлива, а цены вырастут.

Что произошло?

❗️В сентябре, в Австралии, на нескольких заводах по производству сжиженного природного газа (СПГ), принадлежащих американской нефтегазовой корпорации Chevron прошли масштабные забастовки в результате которых компания Chevron взяла на себя ряд обязательств по оплате и условиям труда. Спустя некоторое время выяснилось, что нефтегазовый гигант не выполняет их. В ответ на это профсоюзы нескольких предприятий планируют новые забастовки. Рабочие этих предприятий проголосовали за такое решение на митингах, которые были организованы в ответ на невыполнение ранее взятых на себя обязательств работодателем.

Производство СПГ может остановиться на нескольких заводах. Суммарно на них по разным оценкам приходится от 7% до 10% мировых поставок СПГ.

⛔️Если забастовки будут носить длительный характер парализуя производство, это значит мировая энергетика недополучит существенную часть поставок СПГ, а в северном полушарии приближаются холода.

Что в итоге?

Это может потенциально привести к ещё одному фактору роста цен на газ, за который опять возобновилась борьба между азиатскими и западными покупателями.

💡Для Газпрома и Новатэка такая ситуация - явный локальный позитив. Рост цен на газ вместе с устойчивыми показателями добычи и поставок, а также ослаблением рубля ведёт к росту доходов.

❕Есть ещё один скрытый смысл. Перебои с поставками газа из Австралии, которые преимущественно идут в азиатский регион, могут "помочь" Китаю быстрее рассмотреть возможность активизации проекта Газпрома Сила Сибири 2.

Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Неожиданный позитив для нашего газового сектора.

🇦🇺В Австралии, на предприятиях, которые добывают и перерабатывают газ планируется новая волна забастовок, которая может парализовать отрасль страны. Таким образом, на рынке станет меньше голубого топлива, а цены вырастут.

Что произошло?

❗️В сентябре, в Австралии, на нескольких заводах по производству сжиженного природного газа (СПГ), принадлежащих американской нефтегазовой корпорации Chevron прошли масштабные забастовки в результате которых компания Chevron взяла на себя ряд обязательств по оплате и условиям труда. Спустя некоторое время выяснилось, что нефтегазовый гигант не выполняет их. В ответ на это профсоюзы нескольких предприятий планируют новые забастовки. Рабочие этих предприятий проголосовали за такое решение на митингах, которые были организованы в ответ на невыполнение ранее взятых на себя обязательств работодателем.

Производство СПГ может остановиться на нескольких заводах. Суммарно на них по разным оценкам приходится от 7% до 10% мировых поставок СПГ.

⛔️Если забастовки будут носить длительный характер парализуя производство, это значит мировая энергетика недополучит существенную часть поставок СПГ, а в северном полушарии приближаются холода.

Что в итоге?

Это может потенциально привести к ещё одному фактору роста цен на газ, за который опять возобновилась борьба между азиатскими и западными покупателями.

💡Для Газпрома и Новатэка такая ситуация - явный локальный позитив. Рост цен на газ вместе с устойчивыми показателями добычи и поставок, а также ослаблением рубля ведёт к росту доходов.

❕Есть ещё один скрытый смысл. Перебои с поставками газа из Австралии, которые преимущественно идут в азиатский регион, могут "помочь" Китаю быстрее рассмотреть возможность активизации проекта Газпрома Сила Сибири 2.

Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍218❤4❤🔥3🔥2🐳1

#ИнвестИдеи

⚡️Несмотря на то, что банки и брокеры активно рекламируют и зазывают в IPO разработчика программных решений ГК Астра, мы считаем, что, во-первых, не стоит спешить, во-вторых, оценка достаточно высокая даже не смотря на фантастическую маржинальность и рентабельность бизнеса. Компания размещает на бирже около 5% стоимости.

1️⃣Эффект низкой базы никто не отменял. Разгон со старта действительно впечатляет, но будет ли способна компания сохранить темпы роста? Большой вопрос.

2️⃣Показатель P/E около 17 для высокоприбыльной компании из сектора IT - на хорошем уровне, а вот P/S более 11, это откровенно дорого.

3️⃣Многое упирается в сохранение маржинальности и рентабельности бизнеса. Минимальный "провис" может дорого стоит компании.

💡Изголодавшиеся российские инвесторы могут разогнать котировки акций в первые дни торгов, но после пойдет фундаментальная переоценка и здесь могут возникнуть сюрпризы.

❗️Да, локализация рынка и масштабное импортозамещение технологий откровенно "за" компанию, но сможет ли она, как компания Positive Technologies конвертировать это в финансовые результаты, покажет только время.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы планируете принять участие в IPO Астра?

👍-Да, 👎-Нет, 🔥-Куплю после IPO

⚡️Несмотря на то, что банки и брокеры активно рекламируют и зазывают в IPO разработчика программных решений ГК Астра, мы считаем, что, во-первых, не стоит спешить, во-вторых, оценка достаточно высокая даже не смотря на фантастическую маржинальность и рентабельность бизнеса. Компания размещает на бирже около 5% стоимости.

1️⃣Эффект низкой базы никто не отменял. Разгон со старта действительно впечатляет, но будет ли способна компания сохранить темпы роста? Большой вопрос.

2️⃣Показатель P/E около 17 для высокоприбыльной компании из сектора IT - на хорошем уровне, а вот P/S более 11, это откровенно дорого.

3️⃣Многое упирается в сохранение маржинальности и рентабельности бизнеса. Минимальный "провис" может дорого стоит компании.

💡Изголодавшиеся российские инвесторы могут разогнать котировки акций в первые дни торгов, но после пойдет фундаментальная переоценка и здесь могут возникнуть сюрпризы.

❗️Да, локализация рынка и масштабное импортозамещение технологий откровенно "за" компанию, но сможет ли она, как компания Positive Technologies конвертировать это в финансовые результаты, покажет только время.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы планируете принять участие в IPO Астра?

👍-Да, 👎-Нет, 🔥-Куплю после IPO

{kind=link}

👎171👍93🔥71❤8

#конкурс

⚡️Друзья, розыгрыш выходного дня!!!

👉 Какая будет цена акции ЛУКОЙЛ на закрытии рынка в понедельник 09.10.23?!

‼️Кто будет ближе к цене и напишет раньше, тот выигрывает 1000 рублей на карту банка РФ. Пишите свои варианты под этим постом. Один вариант от одного участника. Победителя объявим во вторник утром в новостном посте! Ответы принимаем до 09.10.23 до 20:00 по МСК.

⚡️Друзья, розыгрыш выходного дня!!!

👉 Какая будет цена акции ЛУКОЙЛ на закрытии рынка в понедельник 09.10.23?!

‼️Кто будет ближе к цене и напишет раньше, тот выигрывает 1000 рублей на карту банка РФ. Пишите свои варианты под этим постом. Один вариант от одного участника. Победителя объявим во вторник утром в новостном посте! Ответы принимаем до 09.10.23 до 20:00 по МСК.

👍45🔥14❤3👌1

#ИнвестИдеи

⚡️После заявлений от Министерства финансов о том, что наши металлурги платят слишком мало налогов, сборов и пошлин в бюджет (это был кнут), последовала новость о том, что Федеральная антимонопольная служба обсуждает с металлургами заключение мирового соглашения по претензиям ФАС, которые датируются 2021 годом (это пряник).

❗️ФАС была недовольна якобы имевшим место завышением цен на горячекатаный прокат.

💬По словам главы ведомства, мировое соглашение может быть достигнуто до конца текущего года.

Штраф предусмотрен в диапазоне от 1% до 15% от выручки. Скорее всего, металлурги заплатят штраф по нижней границе возможных штрафных мер. При этом, ФАС не считает нужным снижать штраф или делать его условным, так как понимает, что компании сектора неплохо заработали в прошлом году и могут себе позволить заплатить штраф.

💡С одной стороны, это хорошая новость. Металлурги отделаются легким финансовым испугом, так как штрафные меры могли быть намного более жёсткими. С другой стороны, любой начинающий финансовый консультант скажет: нельзя бить курицу, которая несёт золотые яйца, но нашим некоторым ведомствам не нужны финансовые консультанты.

☝️Сохраняем позитивный взгляд на отрасль, даже не смотря на пошлины и возможное увеличение налоговой нагрузки с учётом загрузки производственных мощностей и устойчивым спросом на металл на внутреннем рынке.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции металлургического сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️После заявлений от Министерства финансов о том, что наши металлурги платят слишком мало налогов, сборов и пошлин в бюджет (это был кнут), последовала новость о том, что Федеральная антимонопольная служба обсуждает с металлургами заключение мирового соглашения по претензиям ФАС, которые датируются 2021 годом (это пряник).

❗️ФАС была недовольна якобы имевшим место завышением цен на горячекатаный прокат.

💬По словам главы ведомства, мировое соглашение может быть достигнуто до конца текущего года.

Штраф предусмотрен в диапазоне от 1% до 15% от выручки. Скорее всего, металлурги заплатят штраф по нижней границе возможных штрафных мер. При этом, ФАС не считает нужным снижать штраф или делать его условным, так как понимает, что компании сектора неплохо заработали в прошлом году и могут себе позволить заплатить штраф.

💡С одной стороны, это хорошая новость. Металлурги отделаются легким финансовым испугом, так как штрафные меры могли быть намного более жёсткими. С другой стороны, любой начинающий финансовый консультант скажет: нельзя бить курицу, которая несёт золотые яйца, но нашим некоторым ведомствам не нужны финансовые консультанты.

☝️Сохраняем позитивный взгляд на отрасль, даже не смотря на пошлины и возможное увеличение налоговой нагрузки с учётом загрузки производственных мощностей и устойчивым спросом на металл на внутреннем рынке.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции металлургического сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤152👍74🔥38👎7👌4⚡2

#ИнвестИдеи

⚡️X5 Group. Точка роста.

💡Компания Х5 Group начнет тестировать новый формат маленьких магазинов "Около".

💬Об этом рассказал директор по стратегии и развитию бизнеса Х5 Владимир Салахутдинов на конференции X5 Dialog 2023.

X5 Group управляет сетями "Пятерочка", "Перекресток" и "Чижик", но стремится занять ещё один сегмент. Компания будет проводить тестирование работы магазинов малого формата - площадью от 90 до 150 квадратных метров.

❕X5 протестируем новый формат и, если метрики пилотного проекта окажутся успешными, компания планирует развивать это направление по франшизе. Это позволит партнёрам X5 работать под крылом крупной компании, а ритейлеру получить профит от проникновения на рынок.

🔸Под управлением компании по итогам работы за полугодие находилось более 20 тыс. магазинов "Пятерочка", 956 супермаркетов "Перекресток" и 809 жёстких дискаунтеров "Чижик".

Компания оценивает новый сегмент магазинов небольших форматов примерно в 1,50-2 трлн. рублей.

☝️Логика X5 более чем понятна. Компания представлена в крупном и среднем сегментах, а также в сегментах магазинов у дома и жестких дискаунтеров, но слабо представлена в сегменте небольших магазинов, в которых видит для себя новую точку роста.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции X5 Group? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️X5 Group. Точка роста.

💡Компания Х5 Group начнет тестировать новый формат маленьких магазинов "Около".

💬Об этом рассказал директор по стратегии и развитию бизнеса Х5 Владимир Салахутдинов на конференции X5 Dialog 2023.

X5 Group управляет сетями "Пятерочка", "Перекресток" и "Чижик", но стремится занять ещё один сегмент. Компания будет проводить тестирование работы магазинов малого формата - площадью от 90 до 150 квадратных метров.

❕X5 протестируем новый формат и, если метрики пилотного проекта окажутся успешными, компания планирует развивать это направление по франшизе. Это позволит партнёрам X5 работать под крылом крупной компании, а ритейлеру получить профит от проникновения на рынок.

🔸Под управлением компании по итогам работы за полугодие находилось более 20 тыс. магазинов "Пятерочка", 956 супермаркетов "Перекресток" и 809 жёстких дискаунтеров "Чижик".

Компания оценивает новый сегмент магазинов небольших форматов примерно в 1,50-2 трлн. рублей.

☝️Логика X5 более чем понятна. Компания представлена в крупном и среднем сегментах, а также в сегментах магазинов у дома и жестких дискаунтеров, но слабо представлена в сегменте небольших магазинов, в которых видит для себя новую точку роста.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции X5 Group? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍134🔥74❤45👎5⚡1

#Видео #ИнвестИдеи

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: 👉https://youtu.be/a2NeuxYPIJU

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

AFKS-17, YNDX-2400, TCSG-3200, ALRS-68

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: 👉https://youtu.be/a2NeuxYPIJU

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍68❤8🏆6🎉4🔥3❤🔥2🙏2👌2🐳2