#ИнвестИдеи

⚡️Компания Северсталь рассматривает возможность вложить в строительство нового производственного комплекса в Череповце 70 млрд. рублей.

Если будет принято положительное инвестиционное решение, реализация проекта может начаться уже в текущем году и растянуться на 3-4 года.

💡С одной стороны, инвестиции в новое производство, это всегда хорошо. Это значит компания оценивает позитивно будущий спрос, цены и потенциал увеличения мощностей, с другой стороны, новость неоднозначная, поскольку за счёт таких объемных вложений могут пострадать потенциальные дивиденды, о которых не раз заявляло на протяжении текущего года руководство Северстали.

❗️Даже не смотря на то, что проект фактически растянут во времени и у Северстали крепкий баланс и отрицательный чистый долг, капитальные затраты для компании внушительные.

Финансовая отдача от проекта начнет поступать не раньше 2026 года. Параметры проекта и комментарии менеджмента могли бы дать больше ясности инвесторам, но их пока не поступало.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Северсталь ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Северсталь рассматривает возможность вложить в строительство нового производственного комплекса в Череповце 70 млрд. рублей.

Если будет принято положительное инвестиционное решение, реализация проекта может начаться уже в текущем году и растянуться на 3-4 года.

💡С одной стороны, инвестиции в новое производство, это всегда хорошо. Это значит компания оценивает позитивно будущий спрос, цены и потенциал увеличения мощностей, с другой стороны, новость неоднозначная, поскольку за счёт таких объемных вложений могут пострадать потенциальные дивиденды, о которых не раз заявляло на протяжении текущего года руководство Северстали.

❗️Даже не смотря на то, что проект фактически растянут во времени и у Северстали крепкий баланс и отрицательный чистый долг, капитальные затраты для компании внушительные.

Финансовая отдача от проекта начнет поступать не раньше 2026 года. Параметры проекта и комментарии менеджмента могли бы дать больше ясности инвесторам, но их пока не поступало.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Северсталь ? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍114❤74🔥52👎15⚡1

#ИнвестИдеи

🇨🇳Экономическое сближение двух стран - России и Китая продолжается. По информации от нашего Россельхознадзора, Китай принял долгожданное решение разрешить импорт свинины из РФ на свой рынок.

❗️Главное таможенное управление Китайской Народной Республики отменило ограничения на экспорт свинины из России, которые действовали более 10 лет.

Решение принято по результатам оценки рисков и анализа системы государственного контроля африканской чумы свиней в России. Инспекционные и карантинные требования к российской свинине, экспортируемой в Китай, будут сформулированы Главным таможенным управлением КНР в отдельных документах.

💡А кто главные бенефициары?

Учитывая огромный новый рынок сбыта, из компаний представленных на российской фондовой бирже, основной профит получит компания Русагро и частично компания Черкизово.

Не рекомендация!

@cashflowtime

P.S. Самое главное, чтобы не повторилась ситуация с ценами на свинину, как с ценами на топливо в России.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🇨🇳Экономическое сближение двух стран - России и Китая продолжается. По информации от нашего Россельхознадзора, Китай принял долгожданное решение разрешить импорт свинины из РФ на свой рынок.

❗️Главное таможенное управление Китайской Народной Республики отменило ограничения на экспорт свинины из России, которые действовали более 10 лет.

Решение принято по результатам оценки рисков и анализа системы государственного контроля африканской чумы свиней в России. Инспекционные и карантинные требования к российской свинине, экспортируемой в Китай, будут сформулированы Главным таможенным управлением КНР в отдельных документах.

💡А кто главные бенефициары?

Учитывая огромный новый рынок сбыта, из компаний представленных на российской фондовой бирже, основной профит получит компания Русагро и частично компания Черкизово.

Не рекомендация!

@cashflowtime

P.S. Самое главное, чтобы не повторилась ситуация с ценами на свинину, как с ценами на топливо в России.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍145⚡6❤4👎2🤩2🎉1

#ИнвестИдеи

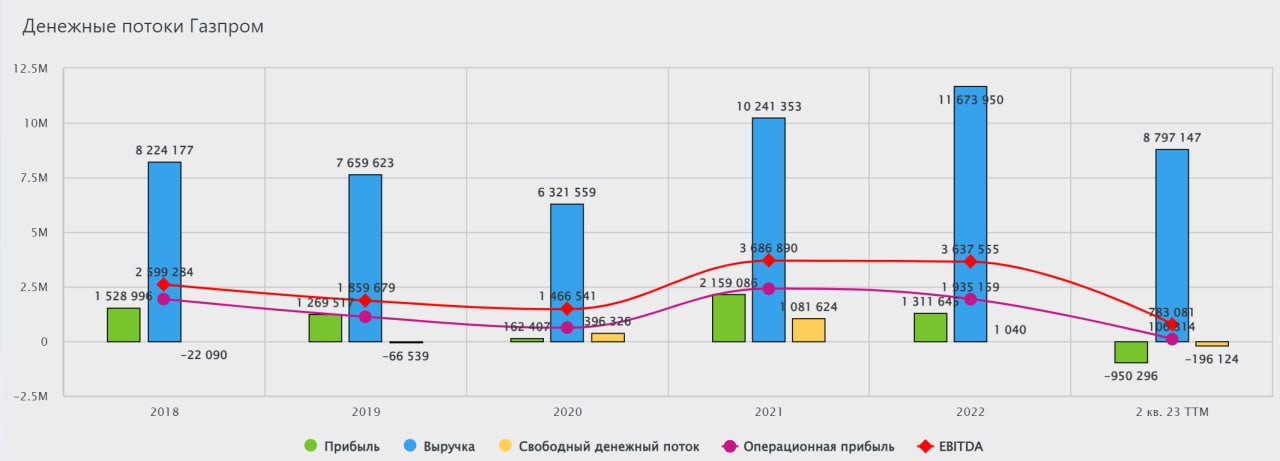

⚡️Компания Газпром опубликовала операционные итоги работы за первое полугодие 2023 года. Это произошло на месяц позже финансового отчета компании. Цифры предсказуемо слабые.

1️⃣Начнем с хорошего. Компания начала раскрывать больше информации. Это позитив для понимания общей картины.

Добыча жидких углеводородов, в том числе нефти и газового конденсата показала рост на 8,80% год к году - 36,31 млн. тонн.

2️⃣Добыча газа за полугодие ожидаемо снизилась на 24,70% - 179,50 млрд. кубических метров. Реализация газа на внутренний и внешние рынки составила 166 млрд. кубических метров. Это на 27% ниже показателя год назад.

Операционные показатели теперь можно соотнести с ранее опубликованным отчётом за первое полугодие текущего года по МСФО.

💥В сухом остатке. Инвесторы Газпрома все понимают и ждут улучшения операционных показателей во втором полугодии, а также новостей по проектам в Китае и Турции.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Газпром опубликовала операционные итоги работы за первое полугодие 2023 года. Это произошло на месяц позже финансового отчета компании. Цифры предсказуемо слабые.

1️⃣Начнем с хорошего. Компания начала раскрывать больше информации. Это позитив для понимания общей картины.

Добыча жидких углеводородов, в том числе нефти и газового конденсата показала рост на 8,80% год к году - 36,31 млн. тонн.

2️⃣Добыча газа за полугодие ожидаемо снизилась на 24,70% - 179,50 млрд. кубических метров. Реализация газа на внутренний и внешние рынки составила 166 млрд. кубических метров. Это на 27% ниже показателя год назад.

Операционные показатели теперь можно соотнести с ранее опубликованным отчётом за первое полугодие текущего года по МСФО.

💥В сухом остатке. Инвесторы Газпрома все понимают и ждут улучшения операционных показателей во втором полугодии, а также новостей по проектам в Китае и Турции.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤184👍83🔥76👎31🕊4

#ИнвестИдеи #Update

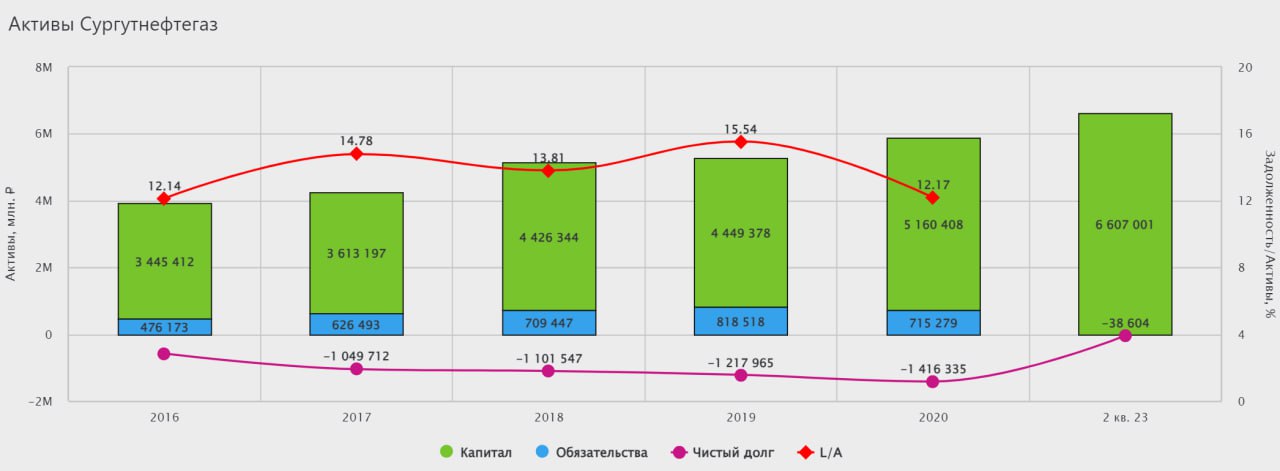

⚡️Компания Сургутнефтегаз опубликовала сокращённый финансовый отчет по РСБУ за первое полугодие текущего года. Цифры очень показательны.

1️⃣Выручка - 902 млрд. рублей при себестоимости продаж в 653 млрд. рублей.

2️⃣Валовая прибыль - 249 млрд. рублей. При этом, прибыль от продаж за полугодие - 176 млрд. рублей.

3️⃣Самое главное. Прочие доходы компании - 908 млрд. рублей при прочих расходах в 184 млрд. рублей. Прочие доходы превышают выручку компании. Это работает пресловутая "валютная кубышка" Сургутнефтегаза, точнее, ее положительная рублевая переоценка.

❗️Что в итоге? Чистая прибыль компании за отчетный период составила 847 м. рублей и это при выручке в 902 млрд. рублей. Огромную роль в этом сыграла валютная переоценка. К слову, параметры "валютной кубышки" Сургутнефтегаз в отчёте не раскрыл равно как и финансовые показатели годичной давности.

💡Рост цен на нефть, но в большей степени девальвация рубля и переоценка валютных активов сыграли решающую роль в итоговых цифрах. Инвесторы могут рассчитывать на сочные дивиденды по привилегированным акциям компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаз? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Сургутнефтегаз опубликовала сокращённый финансовый отчет по РСБУ за первое полугодие текущего года. Цифры очень показательны.

1️⃣Выручка - 902 млрд. рублей при себестоимости продаж в 653 млрд. рублей.

2️⃣Валовая прибыль - 249 млрд. рублей. При этом, прибыль от продаж за полугодие - 176 млрд. рублей.

3️⃣Самое главное. Прочие доходы компании - 908 млрд. рублей при прочих расходах в 184 млрд. рублей. Прочие доходы превышают выручку компании. Это работает пресловутая "валютная кубышка" Сургутнефтегаза, точнее, ее положительная рублевая переоценка.

❗️Что в итоге? Чистая прибыль компании за отчетный период составила 847 м. рублей и это при выручке в 902 млрд. рублей. Огромную роль в этом сыграла валютная переоценка. К слову, параметры "валютной кубышки" Сургутнефтегаз в отчёте не раскрыл равно как и финансовые показатели годичной давности.

💡Рост цен на нефть, но в большей степени девальвация рубля и переоценка валютных активов сыграли решающую роль в итоговых цифрах. Инвесторы могут рассчитывать на сочные дивиденды по привилегированным акциям компании.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаз? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥108❤71👍68👎13🎉3🕊3

#ИнвестИдеи

⚡️Котировки акций компании НЛМК достаточно уверенно смотрятся в последние недели. При этом, есть 2 момента, которые настораживают.

1️⃣Во-первых, компания по-прежнему не раскрывает операционных и финансовых результатов и остаётся самой закрытой из сектора металлургов. Да, с одной стороны, у компании может быть все неплохо и она не хочет привлекать к себе лишнее внимание. С другой стороны, как инвесторам оценить потенциал и риски своих инвестиций? Фактически, инвестиции в компанию - это инвестиции наугад.

2️⃣Во-вторых, компания в отличие от Северстали и ММК, которые существенную часть поставок сконцентрировали на внутреннем рынке, продолжает отгружать большой объем продукции на экспорт. В этом контексте интересна инициатива от нашего Министерства финансов, которое планирует скорректировать расчет акциза на сталь.

💬Минфин прорабатывает механизм корректировки расчета акциза на сталь на фоне возросшей рентабельности экспорта стальных полуфабрикатов.

💡Если совсем просто, экспорт металлов достаточно выгоден и государство хочет часть этой выгоды изъять. И это не считая экспортной пошлины, привязанной к курсу рубля. Под наибольшим ударом от возможных изменений именно компания НЛМК, которая является лидером по экспорту полуфабрикатов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Котировки акций компании НЛМК достаточно уверенно смотрятся в последние недели. При этом, есть 2 момента, которые настораживают.

1️⃣Во-первых, компания по-прежнему не раскрывает операционных и финансовых результатов и остаётся самой закрытой из сектора металлургов. Да, с одной стороны, у компании может быть все неплохо и она не хочет привлекать к себе лишнее внимание. С другой стороны, как инвесторам оценить потенциал и риски своих инвестиций? Фактически, инвестиции в компанию - это инвестиции наугад.

2️⃣Во-вторых, компания в отличие от Северстали и ММК, которые существенную часть поставок сконцентрировали на внутреннем рынке, продолжает отгружать большой объем продукции на экспорт. В этом контексте интересна инициатива от нашего Министерства финансов, которое планирует скорректировать расчет акциза на сталь.

💬Минфин прорабатывает механизм корректировки расчета акциза на сталь на фоне возросшей рентабельности экспорта стальных полуфабрикатов.

💡Если совсем просто, экспорт металлов достаточно выгоден и государство хочет часть этой выгоды изъять. И это не считая экспортной пошлины, привязанной к курсу рубля. Под наибольшим ударом от возможных изменений именно компания НЛМК, которая является лидером по экспорту полуфабрикатов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции НЛМК? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥131❤74👎39👍31❤🔥7👌5

#КурсВалют

⚡️Рубль вышел из узкого боковика, но не туда, куда предполагало большинство экспертов и финансовые власти.

💥Завершение пиковых платежей по налогам привело к ослаблению национальной валюты, так как экспортеры снизили продажу иностранной валюты на внутреннем валютном рынке поступающей в виде выручки.

💬Валютный рынок упорно не замечает каскад мнений от Центробанка, Минфина, Минэкономразвития и ещё ряда ключевых руководителей финансовой сферы, таких как главы Сбера и Банка ВТБ.

Рост нефтегазовых доходов пока "не дошел" до валютного рынка, равно как и эффект от ужесточения денежно-кредитной политики Банком России.

❕Напомним, ключевой психологический уровень - 100 рублей за доллар США, но также нужно иметь ввиду, у наших финансовых властей кроме громких заявлений для средств массовой информации не так много реальных действенных механизмов для сдерживания девальвации, а тотальный контроль над движением капитала может затормозить развитие экономики. Повышенный спрос на иностранную валюту тем временем сохраняется.

❗️В данный момент включен режим ожидания. Ждём важных новостей, которые могут стать существенными драйверами для валютного рынка, а пока констатируем: ползучее ослабление рубля продолжается.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Рубль вышел из узкого боковика, но не туда, куда предполагало большинство экспертов и финансовые власти.

💥Завершение пиковых платежей по налогам привело к ослаблению национальной валюты, так как экспортеры снизили продажу иностранной валюты на внутреннем валютном рынке поступающей в виде выручки.

💬Валютный рынок упорно не замечает каскад мнений от Центробанка, Минфина, Минэкономразвития и ещё ряда ключевых руководителей финансовой сферы, таких как главы Сбера и Банка ВТБ.

Рост нефтегазовых доходов пока "не дошел" до валютного рынка, равно как и эффект от ужесточения денежно-кредитной политики Банком России.

❕Напомним, ключевой психологический уровень - 100 рублей за доллар США, но также нужно иметь ввиду, у наших финансовых властей кроме громких заявлений для средств массовой информации не так много реальных действенных механизмов для сдерживания девальвации, а тотальный контроль над движением капитала может затормозить развитие экономики. Повышенный спрос на иностранную валюту тем временем сохраняется.

❗️В данный момент включен режим ожидания. Ждём важных новостей, которые могут стать существенными драйверами для валютного рынка, а пока констатируем: ползучее ослабление рубля продолжается.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👍173👎47🔥13❤5🐳2

#Видео

🔥Друзья! На Ютуб канале вышло новое видео: ТОП-10 лучших акций для покупки в ОКТЯБРЕ:

👉https://youtu.be/0IW0pY8SXR4

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

LKOH 6330, ROSN 510, NVTK 1600, SBER 250, MOEX 155, CHMF 1270, YNDX 2200, TCSG 3000, OZON 2400, ALRS 68

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео: ТОП-10 лучших акций для покупки в ОКТЯБРЕ:

👉https://youtu.be/0IW0pY8SXR4

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍93❤12🐳6👎5❤🔥3🏆2

#ИнвестИдеи

🌲Сегежа. Возможно, дно где-то рядом.

Лесопромышленная компания Сегежа - одна из компаний, которая наиболее сильно пострадала от ограничений и неблагоприятной рыночной конъюнктуры.

🔻Снижение рыночных цен на продукцию, сложности с выстраиванием новой логистической инфраструктуры и освоением новых рынков сбыта, а также рост долговой нагрузки - все это вызовы, с которыми столкнулась Сегежа.

Компания сфокусировалась на стратегии "затягивания поясов", отказавшись от крупных капитальных вложений в новые проекты, и поддержании операционной деятельности.

💡Вполне логичным стало значительное снижение финансовых показателей, хотя девальвация рубля должна поддержать финансовые итоги экспортера по итогам второго полугодия. Восстановление цен на продукцию при стабильно слабом рубле может существенно помочь компании.

Не забудем и про поддержку со стороны государства отрасли. Профильные ведомства сигнализируют о первых зарождающихся признаках позитива в лесной промышленности, но не стоит быть слишком оптимистичными.

❗️Диверсификация сегментов бизнеса помогает компании. Сегмент бумаги и упаковки относительно стабилен, а вот лесозаготовка пока является проблемной.

❗️Спешить с инвестициями в компанию Сегежа пока не стоит. Необходимо ориентироваться на квартальную отчётность и динамику ключевых операционных и финансовых показателей, хотя на основании косвенных факторов можно осторожно предположить, что компания прошла дно по производству и финансам. Ждём подтверждения этого тезиса в отчётности.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сегежи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🌲Сегежа. Возможно, дно где-то рядом.

Лесопромышленная компания Сегежа - одна из компаний, которая наиболее сильно пострадала от ограничений и неблагоприятной рыночной конъюнктуры.

🔻Снижение рыночных цен на продукцию, сложности с выстраиванием новой логистической инфраструктуры и освоением новых рынков сбыта, а также рост долговой нагрузки - все это вызовы, с которыми столкнулась Сегежа.

Компания сфокусировалась на стратегии "затягивания поясов", отказавшись от крупных капитальных вложений в новые проекты, и поддержании операционной деятельности.

💡Вполне логичным стало значительное снижение финансовых показателей, хотя девальвация рубля должна поддержать финансовые итоги экспортера по итогам второго полугодия. Восстановление цен на продукцию при стабильно слабом рубле может существенно помочь компании.

Не забудем и про поддержку со стороны государства отрасли. Профильные ведомства сигнализируют о первых зарождающихся признаках позитива в лесной промышленности, но не стоит быть слишком оптимистичными.

❗️Диверсификация сегментов бизнеса помогает компании. Сегмент бумаги и упаковки относительно стабилен, а вот лесозаготовка пока является проблемной.

❗️Спешить с инвестициями в компанию Сегежа пока не стоит. Необходимо ориентироваться на квартальную отчётность и динамику ключевых операционных и финансовых показателей, хотя на основании косвенных факторов можно осторожно предположить, что компания прошла дно по производству и финансам. Ждём подтверждения этого тезиса в отчётности.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сегежи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤133🔥97👍76👎27❤🔥2🐳2

#Обучение

⚡️Предупрежден, значит вооружен. Пост для дивидендных инвесторов в акции государственных компаний и компаний с государственным участием.

💡В рамках проекта бюджета на следующий год, а также прогнозирования доходов и расходов бюджета на 2025 и 2026 год, Министерство финансов предполагает снижение поступлений в бюджет от российских компаний в виде дивидендов на 23% в следующем году относительно своего ранее озвученного прогноза.

За 2023 год согласно проекту бюджета общие поступления от дивидендов в бюджет составят около 620 млрд. рублей, при прогнозе в 540 млрд. рублей.

❗️При этом, Минфин существенно понизил прогноз на 2024 и 2025 годы. В 2024 году прогноз - 650 млрд. рублей, что на 23% ниже первоначального прогноза в 845 млрд. рублей. В 2025 году ведомство ожидает 585 млрд. рублей по сравнению с прогнозом в 820 млрд. рублей. А вот на 2026 год Минфин более оптимистичен. Ожидается возврат к дивидендным выплатам на уровне 2023 года - 620 млрд. рублей.

💥Но не стоит спешить с выводами. Дивидендным инвесторам рано беспокоиться. Во-первых, Министерство финансов постоянно ошибается в своих прогнозах, во-вторых, на итоговую цифру дивидендных поступлений в бюджет достаточно сильно влияют дивиденды от одного эмитента - Газпрома. То есть, может сложиться такая ситуация, когда общие поступления в бюджет от дивидендов могут находиться на хорошем уровне за год, но отказ от дивидендов Газпромом или их низкое значение может существенно повлиять на итоговые цифры.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы инвестируете в дивидендные акции?

👍Да, 👎Нет, 🔥Покупаю все сразу

⚡️Предупрежден, значит вооружен. Пост для дивидендных инвесторов в акции государственных компаний и компаний с государственным участием.

💡В рамках проекта бюджета на следующий год, а также прогнозирования доходов и расходов бюджета на 2025 и 2026 год, Министерство финансов предполагает снижение поступлений в бюджет от российских компаний в виде дивидендов на 23% в следующем году относительно своего ранее озвученного прогноза.

За 2023 год согласно проекту бюджета общие поступления от дивидендов в бюджет составят около 620 млрд. рублей, при прогнозе в 540 млрд. рублей.

❗️При этом, Минфин существенно понизил прогноз на 2024 и 2025 годы. В 2024 году прогноз - 650 млрд. рублей, что на 23% ниже первоначального прогноза в 845 млрд. рублей. В 2025 году ведомство ожидает 585 млрд. рублей по сравнению с прогнозом в 820 млрд. рублей. А вот на 2026 год Минфин более оптимистичен. Ожидается возврат к дивидендным выплатам на уровне 2023 года - 620 млрд. рублей.

💥Но не стоит спешить с выводами. Дивидендным инвесторам рано беспокоиться. Во-первых, Министерство финансов постоянно ошибается в своих прогнозах, во-вторых, на итоговую цифру дивидендных поступлений в бюджет достаточно сильно влияют дивиденды от одного эмитента - Газпрома. То есть, может сложиться такая ситуация, когда общие поступления в бюджет от дивидендов могут находиться на хорошем уровне за год, но отказ от дивидендов Газпромом или их низкое значение может существенно повлиять на итоговые цифры.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы инвестируете в дивидендные акции?

👍Да, 👎Нет, 🔥Покупаю все сразу

{kind=link}

👍291🔥20👎11❤4🐳4👌2

#важно

🔝 Сбербанк думает на тему возможного выкупа акций у нерезидентов, но пока конкретных планов нет - Греф

Сбербанк анализирует тему возможного выкупа собственных акций у инвесторов-нерезидентов, но на данный момент у кредитной организации конкретных планов в этом отношении нет.

Сумма выкупа может составить около 1,1 трлн руб. с учетом предусмотренного законодательством дисконта в 50%, оценивал 19 сентября стратег по валютам SberCIB Юрий Попов в ходе вебинара инвестподразделения. Долю бумаг «Сбера» на руках у иностранцев Попов оценивал в 35%, или 2,1 трлн руб., от их рыночной капитализации на 19 сентября (6 трлн руб.).

Помимо Сбера, у которого наиболее велика стоимость акций на руках нерезидентов (1,1 трлн руб. с учетом дисконта в 50%), выкуп могли бы провести «Газпром» (625 млрд руб.), «Лукойл» (478 млрд руб.), «Яндекс» (434 млрд руб.) и «Новатэк» (422 млрд руб.). В общей сложности, по оценке Попова, потенциал рынка сделок с нерезидентами составляет около $100 млрд (9,7 трлн руб. с учетом скидки).

Безусловно, пока все туманно и никакой конкретики нет, но даже сами мысли в этом направлении позитивны! Внимательно следим за развитием событий!

🐷 Русагро может стать ключевым бенефициаром открытия китайского рынка - Риком-Траст

Накануне расписки «Русагро» показали лучший результат в составе индекса Мосбиржи после новости, что главное таможенное управление КНР отменило ограничения на экспорт свинины из России.

Поставки были разрешены по результатам оценки рисков и анализа системы государственного контроля африканской чумы свиней (АЧС) в России. Решение позитивно для «Русагро» — компания может стать одним из ключевых бенефициаров открытия китайского рынка. Сейчас «Русагро» занимает 3 место в России по производству свинины. По итогам I полугодия 2023 года доля мясного сегмента в консолидированной выручке составляла 20%.

Потенциал дальнейшего развития свиноводческой отрасли целиком зависит от возможностей расширения экспортных поставок — потребление в России и так находится на высоком уровне. В этом году в отрасли прогнозируется рост производства почти на 5%. Такие же темпы планируется сохранить и в 2024 году.

Нужно понимать, что Китай один из самые больших мировой импортеров продовольствия и открытие таких рынков крайне позитивно! Вполне возможно, что и другие продовольственные компании могут постепенно выходить на этот рынок!

❌ Потолок цен на российскую нефть может привести к экологическим катастрофам — Bloomberg

"Пришло время отменить ограничение цен на российскую нефть. Правда в том, что это не работает, и, что еще хуже,перевозка нефти на ржавых старых танкерах, повышает вероятность экологической катастрофы.

Эти ржавые старые танкеры вызвали в ООН обеспокоенность по поводу возросшего риска крупного разлива нефти. Чиновники ООН также обеспокоены практикой, которую некоторые корабли переняли, отключая транспондеры, сигнализирующие об их местонахождении, и перебрасывая грузы с одного устаревшего судна на другое.

Ограничение не соблюдается. Около 40% судов, перевозящих нефть из российских портов на Балтике и Черном море, принадлежали компаниям, базирующимся в странах, подписавших ограничение."

Статью не сложно найти в интернете, можете посмотреть полную версию!

У меня у одного складывается ощущение, что они постепенно готовят почку для отмены, прикрываясь экологией? Напишите свое мнение в комментариях!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 Сбербанк думает на тему возможного выкупа акций у нерезидентов, но пока конкретных планов нет - Греф

Сбербанк анализирует тему возможного выкупа собственных акций у инвесторов-нерезидентов, но на данный момент у кредитной организации конкретных планов в этом отношении нет.

Сумма выкупа может составить около 1,1 трлн руб. с учетом предусмотренного законодательством дисконта в 50%, оценивал 19 сентября стратег по валютам SberCIB Юрий Попов в ходе вебинара инвестподразделения. Долю бумаг «Сбера» на руках у иностранцев Попов оценивал в 35%, или 2,1 трлн руб., от их рыночной капитализации на 19 сентября (6 трлн руб.).

Помимо Сбера, у которого наиболее велика стоимость акций на руках нерезидентов (1,1 трлн руб. с учетом дисконта в 50%), выкуп могли бы провести «Газпром» (625 млрд руб.), «Лукойл» (478 млрд руб.), «Яндекс» (434 млрд руб.) и «Новатэк» (422 млрд руб.). В общей сложности, по оценке Попова, потенциал рынка сделок с нерезидентами составляет около $100 млрд (9,7 трлн руб. с учетом скидки).

Безусловно, пока все туманно и никакой конкретики нет, но даже сами мысли в этом направлении позитивны! Внимательно следим за развитием событий!

🐷 Русагро может стать ключевым бенефициаром открытия китайского рынка - Риком-Траст

Накануне расписки «Русагро» показали лучший результат в составе индекса Мосбиржи после новости, что главное таможенное управление КНР отменило ограничения на экспорт свинины из России.

Поставки были разрешены по результатам оценки рисков и анализа системы государственного контроля африканской чумы свиней (АЧС) в России. Решение позитивно для «Русагро» — компания может стать одним из ключевых бенефициаров открытия китайского рынка. Сейчас «Русагро» занимает 3 место в России по производству свинины. По итогам I полугодия 2023 года доля мясного сегмента в консолидированной выручке составляла 20%.

Потенциал дальнейшего развития свиноводческой отрасли целиком зависит от возможностей расширения экспортных поставок — потребление в России и так находится на высоком уровне. В этом году в отрасли прогнозируется рост производства почти на 5%. Такие же темпы планируется сохранить и в 2024 году.

Нужно понимать, что Китай один из самые больших мировой импортеров продовольствия и открытие таких рынков крайне позитивно! Вполне возможно, что и другие продовольственные компании могут постепенно выходить на этот рынок!

❌ Потолок цен на российскую нефть может привести к экологическим катастрофам — Bloomberg

"Пришло время отменить ограничение цен на российскую нефть. Правда в том, что это не работает, и, что еще хуже,перевозка нефти на ржавых старых танкерах, повышает вероятность экологической катастрофы.

Эти ржавые старые танкеры вызвали в ООН обеспокоенность по поводу возросшего риска крупного разлива нефти. Чиновники ООН также обеспокоены практикой, которую некоторые корабли переняли, отключая транспондеры, сигнализирующие об их местонахождении, и перебрасывая грузы с одного устаревшего судна на другое.

Ограничение не соблюдается. Около 40% судов, перевозящих нефть из российских портов на Балтике и Черном море, принадлежали компаниям, базирующимся в странах, подписавших ограничение."

Статью не сложно найти в интернете, можете посмотреть полную версию!

У меня у одного складывается ощущение, что они постепенно готовят почку для отмены, прикрываясь экологией? Напишите свое мнение в комментариях!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍164❤9⚡7🔥4❤🔥1👌1🐳1

#ИнвестИдеи

💊Медицинские услуги, как и продукты питания будут востребованы всегда. В России наметился устойчивый тренд по росту платежеспособного интереса потребителей к платным услугам в частных медицинских центрах, которые активно используют общественное мнение о высоком качестве платных медицинских услуг в отличие от услуг, предоставляемых в муниципальных медицинских учреждениях.

Развитие программ добровольного медицинского страхования способствует обеспечению доступности более качественных и дорогих медицинских услуг.

К сожалению, на российском фондовом рынке представлено мало компаний из сектора здравоохранения, особенно, оказывающих медицинские услуги.

💡Две самые заметные компании в секторе, которые представлены на бирже - Мать и дитя и Европейский медицинский центр в последнее время активно продвигают тему редомициляции, что стало драйвером для роста их котировок, но компании и операционно и финансового развиваются. Особенно активна на рынке слияний и поглощений, увеличения медицинской базы, расширения в регионы компания Мать и дитя, которая стремится стать многопрофильной.

❗️В скором времени ожидается выход на биржу дочерней компании АФК Система - сети частных медицинских клиник Медси. Выход на IPO компании может быть интересен инвесторам, которые хотят диверсифицировать свой портфель акций и вложиться в предсказуемый рост показателей в востребованной сфере.

Пандемия Covid-19 стала серьезным напоминанием всем, что качественная, профессиональная и своевременная медицина важна, даже очень.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции из сектора здравоохранения? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

💊Медицинские услуги, как и продукты питания будут востребованы всегда. В России наметился устойчивый тренд по росту платежеспособного интереса потребителей к платным услугам в частных медицинских центрах, которые активно используют общественное мнение о высоком качестве платных медицинских услуг в отличие от услуг, предоставляемых в муниципальных медицинских учреждениях.

Развитие программ добровольного медицинского страхования способствует обеспечению доступности более качественных и дорогих медицинских услуг.

К сожалению, на российском фондовом рынке представлено мало компаний из сектора здравоохранения, особенно, оказывающих медицинские услуги.

💡Две самые заметные компании в секторе, которые представлены на бирже - Мать и дитя и Европейский медицинский центр в последнее время активно продвигают тему редомициляции, что стало драйвером для роста их котировок, но компании и операционно и финансового развиваются. Особенно активна на рынке слияний и поглощений, увеличения медицинской базы, расширения в регионы компания Мать и дитя, которая стремится стать многопрофильной.

❗️В скором времени ожидается выход на биржу дочерней компании АФК Система - сети частных медицинских клиник Медси. Выход на IPO компании может быть интересен инвесторам, которые хотят диверсифицировать свой портфель акций и вложиться в предсказуемый рост показателей в востребованной сфере.

Пандемия Covid-19 стала серьезным напоминанием всем, что качественная, профессиональная и своевременная медицина важна, даже очень.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции из сектора здравоохранения? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥106👍54❤18🐳4👎2

#ИнвестИдеи

⚡️Ещё одна точка будущего роста производства для компании Новатэк.

✅Главгосэкспертиза приняла положительное решение по запросу компании на строительство новых площадок добычи на ключевом месторождении компании, которое служит ресурсной базой для проекта Арктик СПГ 1.

❕Согласно разрешению Главгосэкспертизы Новатэк сможет построить и освоить 10 территорий для бурения скважин на месторождении Геофизическое на полуострове Гыдан.

Несмотря на смещение сроков реализации проекта, Новатэк сейчас закладывает надёжную основу для будущих производственных и финансовых успехов.

💡Как показывают последние тенденции, газ может стать ключевым и чуть ли не единственным звеном в масштабном энергопереходе от "грязных" источников энергии к возобновляемым источникам энергии, став, своего рода, промежуточным решением. Учитывая, что такой процесс может занять десятилетия, рост производства компании на горизонте более 5 лет очень точно совпадает и своевременно пересекается с этим трендом.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Ещё одна точка будущего роста производства для компании Новатэк.

✅Главгосэкспертиза приняла положительное решение по запросу компании на строительство новых площадок добычи на ключевом месторождении компании, которое служит ресурсной базой для проекта Арктик СПГ 1.

❕Согласно разрешению Главгосэкспертизы Новатэк сможет построить и освоить 10 территорий для бурения скважин на месторождении Геофизическое на полуострове Гыдан.

Несмотря на смещение сроков реализации проекта, Новатэк сейчас закладывает надёжную основу для будущих производственных и финансовых успехов.

💡Как показывают последние тенденции, газ может стать ключевым и чуть ли не единственным звеном в масштабном энергопереходе от "грязных" источников энергии к возобновляемым источникам энергии, став, своего рода, промежуточным решением. Учитывая, что такой процесс может занять десятилетия, рост производства компании на горизонте более 5 лет очень точно совпадает и своевременно пересекается с этим трендом.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэк? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍189❤78🔥58👎2⚡1

#ИнвестИдеи

⚡️Газпром. Какая ситуация?

С 1 декабря 2023 года оптовые цены на газ для промышленности вырастут на 10%. Рост цены на газ не коснется населения, организаций ЖКХ и электроэнергетических компаний.

❗️Помимо этого, в 2024 году оптовые цены на газ будут еще раз повышены на 11,20%, а в 2025 году - на 8,20%. Новое повышение цен коснется, как населения, так и бизнеса.

Также начиная с 1 июля следующего года будет повышен тариф на транспортировку газа по распределительным газопроводам на 10%.

💡Что это все значит?

В ближайшие годы цена газа для внутреннего рынка может вырасти более чем на треть.

💥Это благоприятно для главной газовой компании страны - Газпрома, но есть подвох, параллельно с этим власти планируют изъять часть доходов компании от роста тарифов на газ в бюджет в виде налоговых отчислений через налог на добычу полезных ископаемых.

Получается, что рост стоимости газа на внутреннем рынке никак не повлияет на итоговый показатель чистой прибыли компании.

💡А что на внешних рынках?

На дворе уже октябрь. Синоптики предсказывают лютую зиму в северном полушарии, а это значит мы скоро увидим развязку сериала "Цена на газ". Потенциальный рост цен на газ в отопительный сезон может привести к наращиванию закупок газа, в том числе, недружественными странами через третьих лиц, как это сейчас происходит с сжиженным природным газом. Конечно, это будет на руку Газпрому с учётом девальвации рубля, но многое будет решать объем добычи и экспорта.

🔻Из негативных моментов, рост налоговой нагрузки снижает и без того призрачные шансы на дивиденды. Нет смысла их платить, когда у государства есть опция напрямую сумму эквивалентную размеру дивидендов изъять в виде налогов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Газпром. Какая ситуация?

С 1 декабря 2023 года оптовые цены на газ для промышленности вырастут на 10%. Рост цены на газ не коснется населения, организаций ЖКХ и электроэнергетических компаний.

❗️Помимо этого, в 2024 году оптовые цены на газ будут еще раз повышены на 11,20%, а в 2025 году - на 8,20%. Новое повышение цен коснется, как населения, так и бизнеса.

Также начиная с 1 июля следующего года будет повышен тариф на транспортировку газа по распределительным газопроводам на 10%.

💡Что это все значит?

В ближайшие годы цена газа для внутреннего рынка может вырасти более чем на треть.

💥Это благоприятно для главной газовой компании страны - Газпрома, но есть подвох, параллельно с этим власти планируют изъять часть доходов компании от роста тарифов на газ в бюджет в виде налоговых отчислений через налог на добычу полезных ископаемых.

Получается, что рост стоимости газа на внутреннем рынке никак не повлияет на итоговый показатель чистой прибыли компании.

💡А что на внешних рынках?

На дворе уже октябрь. Синоптики предсказывают лютую зиму в северном полушарии, а это значит мы скоро увидим развязку сериала "Цена на газ". Потенциальный рост цен на газ в отопительный сезон может привести к наращиванию закупок газа, в том числе, недружественными странами через третьих лиц, как это сейчас происходит с сжиженным природным газом. Конечно, это будет на руку Газпрому с учётом девальвации рубля, но многое будет решать объем добычи и экспорта.

🔻Из негативных моментов, рост налоговой нагрузки снижает и без того призрачные шансы на дивиденды. Нет смысла их платить, когда у государства есть опция напрямую сумму эквивалентную размеру дивидендов изъять в виде налогов.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Газпром? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤185🔥72👍68👎51🐳7⚡3

#важно

ПАО «Группа Астра» (головная структура группы IT-компаний «Астра», занимающихся разработкой инфраструктурного ПО) планирует в октябре провести IPO на Московской бирже, говорится в сообщении компании.

«В рамках IPO действующие акционеры предложат инвесторам принадлежащие им акции, — говорится в сообщении компании. — После IPO текущие акционеры сохранят за собой преобладающую долю в акционерном капитале».

При этом в сообщении отмечается, что по результатам IPO доля акций компании в свободном обращении (free-float) составит около 5%.

Многократный рост выручки и стабильно высокая рентабельность с возможностью выплачивать акционерам дивиденды. Исторически Группа Астра показывала высокие темпы роста бизнеса, значительно опережая как сам рынок инфраструктурного ПО, так и ближайших конкурентов. В 2022 году выручка группы достигла 5,4 млрд руб., увеличившись в 2,5 раза относительно 2021 года.

Думаю, что на IPO будет крайне высокий спроси, потому что компаний аналогичных этой на российском рынке просто нет, а потенциал роста и развития оценивается в более чем 25% в год! Будете участвовать? Напишите в комментариях свое мнение!

🍸 Ликеро-водочный завод «Кристалл» планирует IPO до конца года

Калужский ликеро-водочный завод «Кристалл» намерен провести первичное размещение акций (IPO) на Мосбирже в четвертом квартале 2023 года. Об этом «Ведомостям» сообщили представитель компании и инвестгруппа «Финам», которая выступит организатором IPO. Источник газеты сообщил, что размер размещения составит от 1 млрд до 1,5 млрд руб. «в зависимости от рыночной конъюнктуры».

Деньги от размещения планируют направить на реализацию стратегии роста и замещение западных ликеро-водочных производителей, ушедших из России, рассказал собеседник «Ведомостей». Рассматривается механизм cash-in, при котором средства пойдут в капитал компании за счет дополнительной эмиссии акций.

Не только передовые IT-компании выходят на наш новый рынок, но и максимально близкие к народу! Лично я не не очень люблю инвестиции в алкогольные компании, считаю это не этичным! Есть даже такое направление, когда инвесторы избегают Алкогольных, табачных, игорных, оружейных компаний! А что вы скажете? Будете инвестировать в такие компании?

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

ПАО «Группа Астра» (головная структура группы IT-компаний «Астра», занимающихся разработкой инфраструктурного ПО) планирует в октябре провести IPO на Московской бирже, говорится в сообщении компании.

«В рамках IPO действующие акционеры предложат инвесторам принадлежащие им акции, — говорится в сообщении компании. — После IPO текущие акционеры сохранят за собой преобладающую долю в акционерном капитале».

При этом в сообщении отмечается, что по результатам IPO доля акций компании в свободном обращении (free-float) составит около 5%.

Многократный рост выручки и стабильно высокая рентабельность с возможностью выплачивать акционерам дивиденды. Исторически Группа Астра показывала высокие темпы роста бизнеса, значительно опережая как сам рынок инфраструктурного ПО, так и ближайших конкурентов. В 2022 году выручка группы достигла 5,4 млрд руб., увеличившись в 2,5 раза относительно 2021 года.

Думаю, что на IPO будет крайне высокий спроси, потому что компаний аналогичных этой на российском рынке просто нет, а потенциал роста и развития оценивается в более чем 25% в год! Будете участвовать? Напишите в комментариях свое мнение!

🍸 Ликеро-водочный завод «Кристалл» планирует IPO до конца года

Калужский ликеро-водочный завод «Кристалл» намерен провести первичное размещение акций (IPO) на Мосбирже в четвертом квартале 2023 года. Об этом «Ведомостям» сообщили представитель компании и инвестгруппа «Финам», которая выступит организатором IPO. Источник газеты сообщил, что размер размещения составит от 1 млрд до 1,5 млрд руб. «в зависимости от рыночной конъюнктуры».

Деньги от размещения планируют направить на реализацию стратегии роста и замещение западных ликеро-водочных производителей, ушедших из России, рассказал собеседник «Ведомостей». Рассматривается механизм cash-in, при котором средства пойдут в капитал компании за счет дополнительной эмиссии акций.

Не только передовые IT-компании выходят на наш новый рынок, но и максимально близкие к народу! Лично я не не очень люблю инвестиции в алкогольные компании, считаю это не этичным! Есть даже такое направление, когда инвесторы избегают Алкогольных, табачных, игорных, оружейных компаний! А что вы скажете? Будете инвестировать в такие компании?

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍155👎5❤4🙏3🐳2🔥1

#ИнвестИдеи

⚡️Есть ли смысл докупать акции компании Русал к себе в портфель?

По нашему мнению на российском фондовом рынке есть более привлекательные идеи для инвестиций и вот почему.

1️⃣Цены на алюминий по-прежнему остаются под давлением. Восстановления спроса в данный момент не просматривается. Ключевой рынок для алюминия - Китай. Пониженная производственная активность в стране создаёт угрозу низкого спроса на ближайшую перспективу.

2️⃣Несмотря на ослабление рубля, метрики маржинальности и рентабельности не вызывают бурного восторга. Доходная часть страдает от снижения цен на металл, при этом расходы, издержки и капитальные вложения находятся на высоком уровне.

3️⃣Компания Русал - одна из наиболее пострадавших компаний на российском фондовом рынке от вступления в силу нового режима экспортных пошлин, которые рассчитываются с привязкой платежей к курсу рубля.

4️⃣Компания Норникель все более четко даёт понять, что дивидендов, на которые рассчитывает Русал, не будет. Норникель активизировал свою инвестиционную программу и намерен ее завершить в полном объеме. Это значит, что дивиденды будут или совсем низкие или речь о них будет идти только в следующем году.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русал? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Есть ли смысл докупать акции компании Русал к себе в портфель?

По нашему мнению на российском фондовом рынке есть более привлекательные идеи для инвестиций и вот почему.

1️⃣Цены на алюминий по-прежнему остаются под давлением. Восстановления спроса в данный момент не просматривается. Ключевой рынок для алюминия - Китай. Пониженная производственная активность в стране создаёт угрозу низкого спроса на ближайшую перспективу.

2️⃣Несмотря на ослабление рубля, метрики маржинальности и рентабельности не вызывают бурного восторга. Доходная часть страдает от снижения цен на металл, при этом расходы, издержки и капитальные вложения находятся на высоком уровне.

3️⃣Компания Русал - одна из наиболее пострадавших компаний на российском фондовом рынке от вступления в силу нового режима экспортных пошлин, которые рассчитываются с привязкой платежей к курсу рубля.

4️⃣Компания Норникель все более четко даёт понять, что дивидендов, на которые рассчитывает Русал, не будет. Норникель активизировал свою инвестиционную программу и намерен ее завершить в полном объеме. Это значит, что дивиденды будут или совсем низкие или речь о них будет идти только в следующем году.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Русал? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥100❤74👍25👎18

#ИнвестИдеи #Update

⚡️Компания Московская биржа опубликовала результаты торговой активности на своих рынках за сентябрь.

1️⃣Общий объем торгов за месяц - 124,10 трлн. рублей. Рост на 67% год к году.

2️⃣Объем торгов на фондовом рынке вырос на 58,70% - 3,98 трлн. рублей. Объем торгов акциями увеличился на 85% - 2,71 трлн. рублей. Среднедневной объем торгов - 129,20 млрд. рублей. Объем торгов облигациями - рост на 21,70% - 1,27 трлн. рублей.

3️⃣Объем торгов на срочном рынке увеличился на 87,50% до 8,90 трлн. рублей. Среднедневной объем торгов - 421,60 млрд. рублей.

4️⃣На валютном рынке тоже рост, на 65,10% - 32,20 трлн. рублей. Среднедневной объем торгов на валютном рынке составил 1,54 трлн. рублей.

5️⃣На денежном рынке объем торгов составил 76,50 трлн. рублей и вырос на 63,10%. Среднедневной показатель составил 3,64 трлн. рублей.

6️⃣На рынке драгоценных металлов объем торгов вырос почти в 4 раза до 50 млрд. рублей.

📈Отмечаем рост торговых объемов по всем фронтам. Московская биржа сохраняет тенденцию прошлых отчётных месяцев по устойчивому росту оборотов. Ещё один плюс в копилку комиссионным доходам Мосбиржи по итогам третьего квартала.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Компания Московская биржа опубликовала результаты торговой активности на своих рынках за сентябрь.

1️⃣Общий объем торгов за месяц - 124,10 трлн. рублей. Рост на 67% год к году.

2️⃣Объем торгов на фондовом рынке вырос на 58,70% - 3,98 трлн. рублей. Объем торгов акциями увеличился на 85% - 2,71 трлн. рублей. Среднедневной объем торгов - 129,20 млрд. рублей. Объем торгов облигациями - рост на 21,70% - 1,27 трлн. рублей.

3️⃣Объем торгов на срочном рынке увеличился на 87,50% до 8,90 трлн. рублей. Среднедневной объем торгов - 421,60 млрд. рублей.

4️⃣На валютном рынке тоже рост, на 65,10% - 32,20 трлн. рублей. Среднедневной объем торгов на валютном рынке составил 1,54 трлн. рублей.

5️⃣На денежном рынке объем торгов составил 76,50 трлн. рублей и вырос на 63,10%. Среднедневной показатель составил 3,64 трлн. рублей.

6️⃣На рынке драгоценных металлов объем торгов вырос почти в 4 раза до 50 млрд. рублей.

📈Отмечаем рост торговых объемов по всем фронтам. Московская биржа сохраняет тенденцию прошлых отчётных месяцев по устойчивому росту оборотов. Ещё один плюс в копилку комиссионным доходам Мосбиржи по итогам третьего квартала.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍125❤5🏆5⚡4👌3🔥2

#важно

🔝 Минфин ожидает обновления Сбербанком рекорда по дивидендам за 2023 год, следует из пояснительной записки к проекту бюджета и приложения к ней, которые изучил РБК.

Согласно расчетам Минфина, в 2024 году доходы государства по дивидендам от акций, находящихся в госсобственности, составят 652,3 млрд руб. Это сумма поступлений с учетом Сбербанка. При этом поступления от дивидендов в пользу Росимущества и ряда других ведомств в следующем году оцениваются в 277,25 млрд руб. Разница между двумя показателями — 375 млрд руб. — соответствует доходам государства от владения акциями «Сбера», поскольку дивиденды госбанка поступают в Фонд национального благосостояния.

Доля государства в Сбербанке составляет 50% плюс одна акция. Таким образом, совокупные дивиденды крупнейшего игрока в секторе за 2023 год могут составить 750 млрд руб.

Одним словом, ожидаем дивиденды в размере 33р. На акцию летом следующего года! Весьма впечатляет и к текущим ценам имеем доходность в районе 12.7%! А вот интересно, напишите в комментариях, какую доля в процентах занимает Сбер у вас портфелях?

🤝 ГК Softline объявляет о стратегическом партнерстве с Яндекс 360 для бизнеса

ГК Softline (ПАО «Софтлайн»), ведущий поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, развивающий комплексный портфель собственных продуктов и услуг, и облачная платформа Яндекс 360 для бизнеса подписали соглашение о стратегическом сотрудничестве Softline Enterprise Agreement (SEA).

В рамках этой программы Яндекс 360 для бизнеса пополнил портфель вендоров ГК Softline. В виртуальном офисе собраны все необходимые сервисы, упрощающие работу и деловое общение: Почта, Диск для хранения файлов, Телемост с видеозвонками, Документы, Мессенджер, Рассылки, Заметки и Календарь. Они позволяют вести переписку, планировать время, проводить видеовстречи, вести совместную работу над файлами, управлять коммуникацией с клиентами и партнерами и многое другое.

Много про эту компанию говорится в последнее время, но лично я прикупил ее на размещении по 150р в свой долгосрочный портфель! Уверен, что компания будет развиваться и расти! А что думаете вы?

😱 «Роснано» заявила о невозможности обслуживать долги.

Компания впервые за долгое время выпустил отчет!На одну страницу, где было написано, что, объем требований кредиторами значительно превышает сумму активов компании. «Исполнение обязательств за счет собственных средств объективно невозможно», заявляется в отчете.

Роснано отмечает, что спасти ее могут только два варианта — финансирование со стороны государства или реструктуризация и оптимизация. Иначе компанию ждет банкротство.

Но на самом деле, не думаю, что доведут до банкротства! По сути в декабре нужно закрыть платеж всего на 5.5млрд. рублей.. Государству просто не выгодно допускать дефолт такой крупной компании, потому что за ними могут посыпаться остальные "госкомпании"как домино.. Предлагаю обсудить! Спасут или нет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 Минфин ожидает обновления Сбербанком рекорда по дивидендам за 2023 год, следует из пояснительной записки к проекту бюджета и приложения к ней, которые изучил РБК.

Согласно расчетам Минфина, в 2024 году доходы государства по дивидендам от акций, находящихся в госсобственности, составят 652,3 млрд руб. Это сумма поступлений с учетом Сбербанка. При этом поступления от дивидендов в пользу Росимущества и ряда других ведомств в следующем году оцениваются в 277,25 млрд руб. Разница между двумя показателями — 375 млрд руб. — соответствует доходам государства от владения акциями «Сбера», поскольку дивиденды госбанка поступают в Фонд национального благосостояния.

Доля государства в Сбербанке составляет 50% плюс одна акция. Таким образом, совокупные дивиденды крупнейшего игрока в секторе за 2023 год могут составить 750 млрд руб.

Одним словом, ожидаем дивиденды в размере 33р. На акцию летом следующего года! Весьма впечатляет и к текущим ценам имеем доходность в районе 12.7%! А вот интересно, напишите в комментариях, какую доля в процентах занимает Сбер у вас портфелях?

🤝 ГК Softline объявляет о стратегическом партнерстве с Яндекс 360 для бизнеса

ГК Softline (ПАО «Софтлайн»), ведущий поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, развивающий комплексный портфель собственных продуктов и услуг, и облачная платформа Яндекс 360 для бизнеса подписали соглашение о стратегическом сотрудничестве Softline Enterprise Agreement (SEA).

В рамках этой программы Яндекс 360 для бизнеса пополнил портфель вендоров ГК Softline. В виртуальном офисе собраны все необходимые сервисы, упрощающие работу и деловое общение: Почта, Диск для хранения файлов, Телемост с видеозвонками, Документы, Мессенджер, Рассылки, Заметки и Календарь. Они позволяют вести переписку, планировать время, проводить видеовстречи, вести совместную работу над файлами, управлять коммуникацией с клиентами и партнерами и многое другое.

Много про эту компанию говорится в последнее время, но лично я прикупил ее на размещении по 150р в свой долгосрочный портфель! Уверен, что компания будет развиваться и расти! А что думаете вы?

😱 «Роснано» заявила о невозможности обслуживать долги.

Компания впервые за долгое время выпустил отчет!На одну страницу, где было написано, что, объем требований кредиторами значительно превышает сумму активов компании. «Исполнение обязательств за счет собственных средств объективно невозможно», заявляется в отчете.

Роснано отмечает, что спасти ее могут только два варианта — финансирование со стороны государства или реструктуризация и оптимизация. Иначе компанию ждет банкротство.

Но на самом деле, не думаю, что доведут до банкротства! По сути в декабре нужно закрыть платеж всего на 5.5млрд. рублей.. Государству просто не выгодно допускать дефолт такой крупной компании, потому что за ними могут посыпаться остальные "госкомпании"как домино.. Предлагаю обсудить! Спасут или нет!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍139❤5🔥3👌2🕊2

#ИнвестИдеи #Update

🛴 Разработчик решений для микромобильности и оператор краткосрочной аренды электросамокатов и электровелосипедов Whoosh опубликовала операционные результаты за 9 месяцев текущего года.

1️⃣Общее количество поездок составило 89,60 млн. и выросло на 92% год к году.

2️⃣У сервиса 19,60 млн. зарегистрированных аккаунтов. По итогам 9 месяцев 2022 года их было 11,30 млн. Рост показателя на 73%.

3️⃣Количество локаций присутствия сервиса составило 53 города по сравнению с 40 годом ранее.

4️⃣Среднее количество поездок на активного пользователя за девять месяцев выросло на 43% до 13,70 штук.

❕По оценке Whoosh, доля компании по количеству поездок в России за девять месяцев составила около 50%.

💡Рост операционных показателей впечатляет. Руководство компании отмечает сильный тренд по стабильному спросу пользователей на услуги не только в летние месяцы, но и осенью. Компании осталось подтвердить рост операционных метрик соответствующей финансовой отчетностью.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Whoosh? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🛴 Разработчик решений для микромобильности и оператор краткосрочной аренды электросамокатов и электровелосипедов Whoosh опубликовала операционные результаты за 9 месяцев текущего года.

1️⃣Общее количество поездок составило 89,60 млн. и выросло на 92% год к году.

2️⃣У сервиса 19,60 млн. зарегистрированных аккаунтов. По итогам 9 месяцев 2022 года их было 11,30 млн. Рост показателя на 73%.

3️⃣Количество локаций присутствия сервиса составило 53 города по сравнению с 40 годом ранее.

4️⃣Среднее количество поездок на активного пользователя за девять месяцев выросло на 43% до 13,70 штук.

❕По оценке Whoosh, доля компании по количеству поездок в России за девять месяцев составила около 50%.

💡Рост операционных показателей впечатляет. Руководство компании отмечает сильный тренд по стабильному спросу пользователей на услуги не только в летние месяцы, но и осенью. Компании осталось подтвердить рост операционных метрик соответствующей финансовой отчетностью.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Whoosh? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥111👎28👍27❤25⚡1🐳1

#КурсВалют

💵Как только валютная пара российский рубль - доллар США коснулась отметки 100, мгновенно на инвестиционное и экономическое сообщество обрушился поток мнений видных экономистов, экспертов, аналитиков и чиновников, что дальше рубль слабеть не будет, а некоторые специалисты даже предлагают не обращать внимания на обменный курс. Сложно с таким мнением согласится, но есть экономические причины, из-за которых курс рубля действительно может стабилизироваться.

1️⃣Ужесточение денежно-кредитной политики Банка России ещё не дошло до рынка. Обычно эффект от повышения ставки экономика и валютный рынок ощущают с временным лагом. Тем более, Центробанк не думает свою текущую позицию менять, а размышляет над дальнейшим ее ужесточением.

2️⃣Импортные поставки ещё идут "по старым ценам", а новые будут идти уже с учётом текущего курса, что достаточно ощутимо давит на спрос на валюту со стороны импортёров. Психологически и экономически некомфортно покупать доллар по 100 рублей, когда буквально "вчера" курс был 80.

3️⃣У властей есть козырь в рукаве. Если рубль будет слабеть и разгонять инфляцию, в любой момент понимая реальность проинфляционных рисков и неосуществимость достижения целей по инфляции, можно установить режим жёсткого валютного контроля.

4️⃣Как бы странно это не звучало, рублю может помочь доллар, который сейчас укрепляется на глобальных рынках, но такая ситуация может достаточно скоро измениться с учётом денежно-кредитной политики американского регулятора. Это может помочь рублю укрепиться в автоматическом режиме за счёт локального ослабления доллара.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

💵Как только валютная пара российский рубль - доллар США коснулась отметки 100, мгновенно на инвестиционное и экономическое сообщество обрушился поток мнений видных экономистов, экспертов, аналитиков и чиновников, что дальше рубль слабеть не будет, а некоторые специалисты даже предлагают не обращать внимания на обменный курс. Сложно с таким мнением согласится, но есть экономические причины, из-за которых курс рубля действительно может стабилизироваться.

1️⃣Ужесточение денежно-кредитной политики Банка России ещё не дошло до рынка. Обычно эффект от повышения ставки экономика и валютный рынок ощущают с временным лагом. Тем более, Центробанк не думает свою текущую позицию менять, а размышляет над дальнейшим ее ужесточением.

2️⃣Импортные поставки ещё идут "по старым ценам", а новые будут идти уже с учётом текущего курса, что достаточно ощутимо давит на спрос на валюту со стороны импортёров. Психологически и экономически некомфортно покупать доллар по 100 рублей, когда буквально "вчера" курс был 80.

3️⃣У властей есть козырь в рукаве. Если рубль будет слабеть и разгонять инфляцию, в любой момент понимая реальность проинфляционных рисков и неосуществимость достижения целей по инфляции, можно установить режим жёсткого валютного контроля.

4️⃣Как бы странно это не звучало, рублю может помочь доллар, который сейчас укрепляется на глобальных рынках, но такая ситуация может достаточно скоро измениться с учётом денежно-кредитной политики американского регулятора. Это может помочь рублю укрепиться в автоматическом режиме за счёт локального ослабления доллара.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👍135👎45🔥11🕊4🐳4👌3🎉1

#важно

И снова про Сбер, не мог пройти мимо их заявления!

🟢 Сбербанк в декабре объявит размер дивидендов, таргет по акциям до конца года - 325 руб.

Об этом заявил вице-президент, директор департамента финансов «Сбера» Тарас Скворцов. Он добавил, что Сбербанк также надеется сохранить тенденцию к повышению дивидендов.

«Если посмотреть на наш график выплаты дивидендов, то видно, что все последние годы дивиденд на акцию только рос. Мы, конечно, хотим этот позитивный тренд сохранить, потому что понимаем, что в том числе рост дивидендов позволит нам обеспечить рост капитализации, и нашим акционерам получать доход не только в виде дивидендов, но и в виде увеличения стоимости акций».

По словам Тараса Скворцова, конкретный размер дивидендов и дивидендную политику Сбербанк объявит в декабре.

В банке считают, что Сбербанк с точки зрения рыночной капитализации сейчас недооценен.

«Мы смотрим на рекомендации аналитиков регулярно. И на сегодня средняя цена по нам, правда на конец 2023 года, порядка ₽325. Мы считаем, что это и есть некий хороший таргет, к которому мы стремимся к концу этого года. По следующему году, как у нас полагается, мы хотим расти. Поэтому сначала достигнем ₽325, а потом пойдем дальше. Насколько высоко, сейчас загадывать рано, наверное, правильнее это будет делать в рамках показателей стратегии».

Ощущение, что кто-то пампит сам себя😅 Но в целом тут сложно поспорить, бизнес оказался действительно качественным! Напишите в комментариях, покупаете ли Cбер по текущим ценам?

И вновь еще одно IPO!

📣 Совкомбанк запланировал IPO на зиму 2023–2024 годов. Он может стать первым эмитентом под санкциями, который проведет первичное размещение акций.

Это может быть первым IPO эмитента в России, находящегося под санкциями.

По данным центра раскрытия корпоративной информации, 4 октября совет директоров Совкомбанка вынес на повестку обсуждение вопроса об осуществлении прав банка на обыкновенные акции. Организация также объявила о созыве внеочередного собрания акционеров 25 октября — на повестке вопросы об увеличении уставного капитала Совкомбанка путем допэмиссии акций и обращение за их листингом на биржу.

Интересен ли вам такой эмитент на бирже? Финансовые результаты у них также на очень высоком уровне, кстати!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

И снова про Сбер, не мог пройти мимо их заявления!

🟢 Сбербанк в декабре объявит размер дивидендов, таргет по акциям до конца года - 325 руб.

Об этом заявил вице-президент, директор департамента финансов «Сбера» Тарас Скворцов. Он добавил, что Сбербанк также надеется сохранить тенденцию к повышению дивидендов.

«Если посмотреть на наш график выплаты дивидендов, то видно, что все последние годы дивиденд на акцию только рос. Мы, конечно, хотим этот позитивный тренд сохранить, потому что понимаем, что в том числе рост дивидендов позволит нам обеспечить рост капитализации, и нашим акционерам получать доход не только в виде дивидендов, но и в виде увеличения стоимости акций».

По словам Тараса Скворцова, конкретный размер дивидендов и дивидендную политику Сбербанк объявит в декабре.

В банке считают, что Сбербанк с точки зрения рыночной капитализации сейчас недооценен.

«Мы смотрим на рекомендации аналитиков регулярно. И на сегодня средняя цена по нам, правда на конец 2023 года, порядка ₽325. Мы считаем, что это и есть некий хороший таргет, к которому мы стремимся к концу этого года. По следующему году, как у нас полагается, мы хотим расти. Поэтому сначала достигнем ₽325, а потом пойдем дальше. Насколько высоко, сейчас загадывать рано, наверное, правильнее это будет делать в рамках показателей стратегии».

Ощущение, что кто-то пампит сам себя😅 Но в целом тут сложно поспорить, бизнес оказался действительно качественным! Напишите в комментариях, покупаете ли Cбер по текущим ценам?

И вновь еще одно IPO!

📣 Совкомбанк запланировал IPO на зиму 2023–2024 годов. Он может стать первым эмитентом под санкциями, который проведет первичное размещение акций.

Это может быть первым IPO эмитента в России, находящегося под санкциями.

По данным центра раскрытия корпоративной информации, 4 октября совет директоров Совкомбанка вынес на повестку обсуждение вопроса об осуществлении прав банка на обыкновенные акции. Организация также объявила о созыве внеочередного собрания акционеров 25 октября — на повестке вопросы об увеличении уставного капитала Совкомбанка путем допэмиссии акций и обращение за их листингом на биржу.

Интересен ли вам такой эмитент на бирже? Финансовые результаты у них также на очень высоком уровне, кстати!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍176🕊6❤4🔥2⚡1👌1

#ИнвестИдеи

⚡️Промежуточные дивиденды. На кого сделать ставку?

1️⃣Лукойл может направить значительную денежную сумму на дивиденды на фоне спроса на нефть, роста котировок черного золота, сокращения дисконта на российский сорт и, конечно, девальвации рубля. Шансы на дивиденды и их размер могут быть скорректированы в обе стороны с учётом разрешения или его отсутствия со стороны властей на выкуп акций компанией у инвесторов нерезидентов.

2️⃣Роснефть также, как и Лукойл получает свой профит от комбинации положительных факторов и рыночной конъюнктуры. Уверенность в дивидендах есть из-за многочисленных заверений о них со стороны высшего руководства компании. Вопрос лишь в размере и сроках выплаты.

3️⃣Ростелеком получил добро от Минцифры на выплату дивидендов за прошлый отчётный период. Компания ждёт окончательного согласования выплаты от властей. Дивиденды могут быть на уровне прошлых лет, но есть и положительный момент в виде достаточно крупного денежного потока по итогам первого полугодия текущего года, опираясь на который дивиденды могут быть повышенными даже не смотря на обширные будущие инвестиции в инфраструктуру.

4️⃣Магнит. Один из лидеров продовольственного ритейла России завершил выкуп своих акций в рамках тендерного предложения у инвесторов нерезидентов по фиксированной цене с дисконтом к рыночной. Это даёт шанс на решение менеджмента по выплате промежуточных дивидендов.

5️⃣Стабильно радует своих инвесторов ещё один нефтяник - компания Татнефть. Не смотря на то, что кворум на общем собрании акционеров формируется не с первого раза, итоговое решение на последних заседаниях положительное. Можно ожидать сохранения текущей тенденции.

6️⃣А вот от кого дивидендов пока ждать не стоит, это от компании Фосагро, акционеры которой не приняли решения о выплате дивидендов за первое полугодие 2023 года. Совет директоров компании будет формировать новую рекомендацию по распределению прибыли.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы инвестируете в дивидендные акции?

👍Да, 👎Нет, 🔥Покупаю все сразу

⚡️Промежуточные дивиденды. На кого сделать ставку?

1️⃣Лукойл может направить значительную денежную сумму на дивиденды на фоне спроса на нефть, роста котировок черного золота, сокращения дисконта на российский сорт и, конечно, девальвации рубля. Шансы на дивиденды и их размер могут быть скорректированы в обе стороны с учётом разрешения или его отсутствия со стороны властей на выкуп акций компанией у инвесторов нерезидентов.

2️⃣Роснефть также, как и Лукойл получает свой профит от комбинации положительных факторов и рыночной конъюнктуры. Уверенность в дивидендах есть из-за многочисленных заверений о них со стороны высшего руководства компании. Вопрос лишь в размере и сроках выплаты.

3️⃣Ростелеком получил добро от Минцифры на выплату дивидендов за прошлый отчётный период. Компания ждёт окончательного согласования выплаты от властей. Дивиденды могут быть на уровне прошлых лет, но есть и положительный момент в виде достаточно крупного денежного потока по итогам первого полугодия текущего года, опираясь на который дивиденды могут быть повышенными даже не смотря на обширные будущие инвестиции в инфраструктуру.

4️⃣Магнит. Один из лидеров продовольственного ритейла России завершил выкуп своих акций в рамках тендерного предложения у инвесторов нерезидентов по фиксированной цене с дисконтом к рыночной. Это даёт шанс на решение менеджмента по выплате промежуточных дивидендов.

5️⃣Стабильно радует своих инвесторов ещё один нефтяник - компания Татнефть. Не смотря на то, что кворум на общем собрании акционеров формируется не с первого раза, итоговое решение на последних заседаниях положительное. Можно ожидать сохранения текущей тенденции.

6️⃣А вот от кого дивидендов пока ждать не стоит, это от компании Фосагро, акционеры которой не приняли решения о выплате дивидендов за первое полугодие 2023 года. Совет директоров компании будет формировать новую рекомендацию по распределению прибыли.

⚠️ Не рекомендация!

@cashflowtime

⁉️А вы инвестируете в дивидендные акции?

👍Да, 👎Нет, 🔥Покупаю все сразу

{kind=link}

👍215🔥25👎4❤2