#ИнвестИдеи

⚡️Банк ВТБ. Чего не заметил рынок?

Давая комментарии нашим коллегам из РБК, глава Банка ВТБ Андрей Костин отметил: ВТБ, скорее всего, не будет выплачивать дивиденды за 2023 год.

💬По словам руководителя ВТБ убытки прошлого года ослабили капитальную базу, из-за чего банк был вынужден приостановить дивидендные выплаты и выплаты по субординированному долгу.

В данный момент ВТБ выполняет все регуляторные нормы. При этом, по подсчётам банка в ближайшие 5 лет ВТБ потребуется до 1 трлн. рублей дополнительно вложить в свой капитал чтобы выполнить нормативы с учетом надбавок.

❕Также банку потребуются деньги на развитие в среднесрочной перспективе, а на это тоже необходим капитал.

На вопрос РБК о прекращении дивидендов на ближайшие 5 лет, глава ВТБ ответил отрицательно. ВТБ планирует возобновить выплаты акционерам раньше, но объем выплат банкир назвать пока не готов.

От себя заметим, по итогам текущего года Банк ВТБ с высокой долей вероятности покажет рекордную чистую прибыль.

❗️Так чего же не заметил рынок?

Тут важно проследить тонкий момент - риторику менеджмента Банка ВТБ. В июне, давая комментарии, заместитель председателя правления Банка ВТБ заявил: банк точно не будет выплачивать дивиденды по итогам работы за 2023 год. Прошло 3 месяца и руководитель банка выступает с формулировкой, которая изменилась на "скорее всего, банк не будет выплачивать дивиденды". В чем разница? Банк видит свои финансовые показатели в динамике и по всей видимости хотел бы выплатить дивиденды, но, во-первых, регулятор против, учитывая поддержку в прошлом году, во-вторых, банк сам понимает необходимость пополнения капитала.

💡Инвесторам остаётся ждать, что ещё через 3 месяца формулировка менеджмента Банка ВТБ изменится на "мы рассматриваем выплату дивидендов".

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Банка ВТБ.? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Банк ВТБ. Чего не заметил рынок?

Давая комментарии нашим коллегам из РБК, глава Банка ВТБ Андрей Костин отметил: ВТБ, скорее всего, не будет выплачивать дивиденды за 2023 год.

💬По словам руководителя ВТБ убытки прошлого года ослабили капитальную базу, из-за чего банк был вынужден приостановить дивидендные выплаты и выплаты по субординированному долгу.

В данный момент ВТБ выполняет все регуляторные нормы. При этом, по подсчётам банка в ближайшие 5 лет ВТБ потребуется до 1 трлн. рублей дополнительно вложить в свой капитал чтобы выполнить нормативы с учетом надбавок.

❕Также банку потребуются деньги на развитие в среднесрочной перспективе, а на это тоже необходим капитал.

На вопрос РБК о прекращении дивидендов на ближайшие 5 лет, глава ВТБ ответил отрицательно. ВТБ планирует возобновить выплаты акционерам раньше, но объем выплат банкир назвать пока не готов.

От себя заметим, по итогам текущего года Банк ВТБ с высокой долей вероятности покажет рекордную чистую прибыль.

❗️Так чего же не заметил рынок?

Тут важно проследить тонкий момент - риторику менеджмента Банка ВТБ. В июне, давая комментарии, заместитель председателя правления Банка ВТБ заявил: банк точно не будет выплачивать дивиденды по итогам работы за 2023 год. Прошло 3 месяца и руководитель банка выступает с формулировкой, которая изменилась на "скорее всего, банк не будет выплачивать дивиденды". В чем разница? Банк видит свои финансовые показатели в динамике и по всей видимости хотел бы выплатить дивиденды, но, во-первых, регулятор против, учитывая поддержку в прошлом году, во-вторых, банк сам понимает необходимость пополнения капитала.

💡Инвесторам остаётся ждать, что ещё через 3 месяца формулировка менеджмента Банка ВТБ изменится на "мы рассматриваем выплату дивидендов".

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Банка ВТБ.? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤96🔥64👎53👍37🐳3👌2

#ИнвестИдеи

⚡️В августе руководитель компании Полиметалл обозначил круг претендентов на российские активы компании. Он отметил, что продажа будет проходить с учётом санкционных ограничений, а также человеку или компании, которые гарантируют, что добываемые на территории Казахстана руды будут перерабатываться в России.

❕Ранее мы предполагали, что лидер российской золотодобычи - компания Полюс может выкупить российское подразделение компании Полиметалл для того чтобы консолидировать активы по геологоразведке и добыче драгоценных металлов на территории России.

💬Но появилась информация о том, что компания Полюс не рассматривает покупку российских активов компании Полиметалл. Соответствующих переговоров между компаниями не ведётся. Об этом заявил генеральный директор компании Полюс Алексей Востоков.

При этом, Полюс продолжает смотреть в сторону развития своих активов и разрабатываем новые лицензии и новые месторождения.

💡Руководитель Полюса намекнул, если может появиться определенная выгода, компания можем рассмотреть инвестиции в другие проекты.

⁉️Напишите в комментариях, это отказ от покупки компанией Полюс российских активов Полиметалла или прозрачное приглашение к торгу?

⚡️В августе руководитель компании Полиметалл обозначил круг претендентов на российские активы компании. Он отметил, что продажа будет проходить с учётом санкционных ограничений, а также человеку или компании, которые гарантируют, что добываемые на территории Казахстана руды будут перерабатываться в России.

❕Ранее мы предполагали, что лидер российской золотодобычи - компания Полюс может выкупить российское подразделение компании Полиметалл для того чтобы консолидировать активы по геологоразведке и добыче драгоценных металлов на территории России.

💬Но появилась информация о том, что компания Полюс не рассматривает покупку российских активов компании Полиметалл. Соответствующих переговоров между компаниями не ведётся. Об этом заявил генеральный директор компании Полюс Алексей Востоков.

При этом, Полюс продолжает смотреть в сторону развития своих активов и разрабатываем новые лицензии и новые месторождения.

💡Руководитель Полюса намекнул, если может появиться определенная выгода, компания можем рассмотреть инвестиции в другие проекты.

⁉️Напишите в комментариях, это отказ от покупки компанией Полюс российских активов Полиметалла или прозрачное приглашение к торгу?

{kind=link}

👍51❤6🙏5👌1

#ИнвестИдеи

⚡️Что мы узнали из комментариев главы компании Новатэк Леонида Михельсона?

1️⃣Компания делает большую ставку на строительство нового завода по производству сжиженного природного газа (СПГ) в Мурманске с учётом логистической инфраструктуры и погодных особенностей. Тем более, Минэнерго своими законодательными инициативами поддерживает этот проект в рамках плана Правительства по значительному наращиванию производства СПГ в России.

2️⃣Покупка компанией Новатэк доли в проекте Сахалин 2 пока находится в режиме ожидания. При этом, Новатэк готов к любому развитию событий.

3️⃣Глава Новатэка подтвердил возобновление поставок финской компании Gasum в объемах согласно контрактным обязательствам.

4️⃣Компания должна принять инвестиционное решение по проектам Мурманский СПГ и Обский СПГ в следующем году. Компания ведёт переговоры о привлечении партнёров, в том числе, из числа действующих акционеров Новатэка.

5️⃣Акционеры Арктик СПГ 2 готовы профинансировать увеличение стоимости проекта с учётом сроков ввода линий производства в эксплуатацию.

6️⃣Компания позитивно смотрит на объемы добычи в текущем году, которые должны вырасти, хоть и незначительно год к году.

7️⃣Ослабление рубля на руку Новатэку с учетом структуры его экспортной валютной выручки и затрат в российских рублях. По словам главы компании около 60% выручки приходит в валюте, а около 90% затрат в российских рублях.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэка? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Что мы узнали из комментариев главы компании Новатэк Леонида Михельсона?

1️⃣Компания делает большую ставку на строительство нового завода по производству сжиженного природного газа (СПГ) в Мурманске с учётом логистической инфраструктуры и погодных особенностей. Тем более, Минэнерго своими законодательными инициативами поддерживает этот проект в рамках плана Правительства по значительному наращиванию производства СПГ в России.

2️⃣Покупка компанией Новатэк доли в проекте Сахалин 2 пока находится в режиме ожидания. При этом, Новатэк готов к любому развитию событий.

3️⃣Глава Новатэка подтвердил возобновление поставок финской компании Gasum в объемах согласно контрактным обязательствам.

4️⃣Компания должна принять инвестиционное решение по проектам Мурманский СПГ и Обский СПГ в следующем году. Компания ведёт переговоры о привлечении партнёров, в том числе, из числа действующих акционеров Новатэка.

5️⃣Акционеры Арктик СПГ 2 готовы профинансировать увеличение стоимости проекта с учётом сроков ввода линий производства в эксплуатацию.

6️⃣Компания позитивно смотрит на объемы добычи в текущем году, которые должны вырасти, хоть и незначительно год к году.

7️⃣Ослабление рубля на руку Новатэку с учетом структуры его экспортной валютной выручки и затрат в российских рублях. По словам главы компании около 60% выручки приходит в валюте, а около 90% затрат в российских рублях.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэка? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍168❤95🔥28👎3

#Видео

🔥Друзья! На Ютуб канале вышло новое видео. В нем мы рассказали о 10 компаниях, в акции которых не стоит сейчас инвестировать!

👉https://youtu.be/0K-nlQ9qh7U

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео. В нем мы рассказали о 10 компаниях, в акции которых не стоит сейчас инвестировать!

👉https://youtu.be/0K-nlQ9qh7U

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍57👌6🐳5❤3

#ИнвестИдеи

⚡️Почему золото может быть интересно на среднесрок?

Традиционная обратная корреляция между ценами на золото и тоном денежно-кредитной политики американского регулятора частично нарушена. Ранее ужесточение ДКП Федеральной резервной системой США (ФРС) приводило к укреплению доллара и логичному снижению цен на золото, номинированного в этом самом долларе. Помимо этого, ужесточение ДКП приводит к росту ставок по облигациям, заставляя инвесторов перекладываться в них. Таким образом, золото отходит на второй план.

В данный момент такая корреляция частично нарушена и цены на золото стабильны. Почему так происходит?

Во-первых, устойчивый спрос на золото в условиях повышенной инфляции сохраняется со стороны мировых центральных банков.

Во-вторых, инвесторы уже сейчас начинают закладывать в котировки золота будущую паузу в ужесточении ДКП от ФРС, а, возможно, и ее последующее смягчение. Это приведет к снижению доллара относительно корзины мировых валют, а доходности по облигациям США будут уже не так привлекательны.

💡Золото в такой ситуации может возобновить свой рост. С этим мнением согласны и крупные инвестиционные банки и управляющие компании, которые ожидают роста золота в пределах от 20%-30%.

🔥По нашему мнению, инвестировать в золото разумно двумя способами: или напрямую или через акции российских золотодобытчиков, тут и снижение рубля идёт в плюс к финансовым итогам. Что касается производственной части, у Полюса планы по удвоению производства золота к 2030 году, у компании Селигдар - по утроению.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Почему золото может быть интересно на среднесрок?

Традиционная обратная корреляция между ценами на золото и тоном денежно-кредитной политики американского регулятора частично нарушена. Ранее ужесточение ДКП Федеральной резервной системой США (ФРС) приводило к укреплению доллара и логичному снижению цен на золото, номинированного в этом самом долларе. Помимо этого, ужесточение ДКП приводит к росту ставок по облигациям, заставляя инвесторов перекладываться в них. Таким образом, золото отходит на второй план.

В данный момент такая корреляция частично нарушена и цены на золото стабильны. Почему так происходит?

Во-первых, устойчивый спрос на золото в условиях повышенной инфляции сохраняется со стороны мировых центральных банков.

Во-вторых, инвесторы уже сейчас начинают закладывать в котировки золота будущую паузу в ужесточении ДКП от ФРС, а, возможно, и ее последующее смягчение. Это приведет к снижению доллара относительно корзины мировых валют, а доходности по облигациям США будут уже не так привлекательны.

💡Золото в такой ситуации может возобновить свой рост. С этим мнением согласны и крупные инвестиционные банки и управляющие компании, которые ожидают роста золота в пределах от 20%-30%.

🔥По нашему мнению, инвестировать в золото разумно двумя способами: или напрямую или через акции российских золотодобытчиков, тут и снижение рубля идёт в плюс к финансовым итогам. Что касается производственной части, у Полюса планы по удвоению производства золота к 2030 году, у компании Селигдар - по утроению.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍131🔥53❤46👎8❤🔥2👌1

#Обучение

⚡️Минэкономразвития России внесло ряд важным корректировок в свои прогнозы по российской экономике по итогам текущего года и на будущее. Тезисы.

1️⃣Министерство оптимистично смотрит на динамику российской экономики. Прогноз на текущий год - рост ВВП на 2,80%, на следующий - рост на 2,30%.

2️⃣Минэкономразвития улучшило прогноз по доходам населения. В 2023 году рост реальных зарплат должен составить 6,20%, это на 0,80% выше предыдущего прогноза ведомства, а вот далее по годам динамика будет более сдержанной, в пределах 2,30%-2,60%. При этом реальные располагаемые доходы населения вырастут скромнее, в 2023 году - на 4,30%.

3️⃣Среднегодовой курс доллара США по прогнозам на текущий год составит 85 рублей, на следующий год должен составить 90 рублей.

4️⃣Среднегодовая цена марки Brent в текущем году прогнозируется на отметке 83,50$, а в следующем году вырастет до 85$ за баррель.

5️⃣ Прогноз по инфляции в 2023 году значительно ухудшился с 5,30% до 7,50%. В следующем году инфляция прогнозируется в 4,50% по сравнению с предыдущим прогнозом в 4%. Минэкономразвития отмечает существенное участие ослабления рубля в прогнозе по инфляции.

❗️Несмотря на ухудшение прогноза от Министерства по инфляции, рост российской экономики будет выше предыдущих ориентиров.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Минэкономразвития России внесло ряд важным корректировок в свои прогнозы по российской экономике по итогам текущего года и на будущее. Тезисы.

1️⃣Министерство оптимистично смотрит на динамику российской экономики. Прогноз на текущий год - рост ВВП на 2,80%, на следующий - рост на 2,30%.

2️⃣Минэкономразвития улучшило прогноз по доходам населения. В 2023 году рост реальных зарплат должен составить 6,20%, это на 0,80% выше предыдущего прогноза ведомства, а вот далее по годам динамика будет более сдержанной, в пределах 2,30%-2,60%. При этом реальные располагаемые доходы населения вырастут скромнее, в 2023 году - на 4,30%.

3️⃣Среднегодовой курс доллара США по прогнозам на текущий год составит 85 рублей, на следующий год должен составить 90 рублей.

4️⃣Среднегодовая цена марки Brent в текущем году прогнозируется на отметке 83,50$, а в следующем году вырастет до 85$ за баррель.

5️⃣ Прогноз по инфляции в 2023 году значительно ухудшился с 5,30% до 7,50%. В следующем году инфляция прогнозируется в 4,50% по сравнению с предыдущим прогнозом в 4%. Минэкономразвития отмечает существенное участие ослабления рубля в прогнозе по инфляции.

❗️Несмотря на ухудшение прогноза от Министерства по инфляции, рост российской экономики будет выше предыдущих ориентиров.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍136❤8👎5🔥4🎉2🤩2❤🔥1🙏1🏆1

#важно

🛢 Доходы России от экспорта нефти в августе увеличились на $1,8 млрд - МЭА.

«Доходы России от нефтяного экспорта в августе выросли на $1,8 млрд и достигли самого высокого уровня с октября 2022 года. При общем снижении объемов экспорта на 150 тыс. баррелей в сутки (б/c) по сравнению с предыдущим месяцем средневзвешенная цена российской нефти выросла на $9,30 за баррель (+14,4%)»,— отмечается в ежемесячном отчете МЭА о ситуации на нефтяном рынке.

Также в МЭА констатировали, что в августе Россия получила крупнейшую выручку от экспорта нефти с октября 2022 года — в размере $17,1 млрд. Совокупный нефтяной экспорт РФ в августе составил 7,2 млн б/c.

Вообще, даже после вчерашней распродаже видно, что в целом нефтянники стоят крепко на ногах и мало кто хочет от них избавляться! Сейчас их бизнес кажется вполне надежным! Что скажите?

📣 Группа Астра собралась на IPO.

▫️Группа компаний Астра — один из лидеров российского рынка информационных технологий в области разработки программного обеспечения и средств защиты информации.

▫️Астра создает системное и прикладное ПО, а также сервисы, которые удовлетворяют потребности заказчиков при создании и проектировании ИТ-инфраструктур.

▫️ В основе экосистемы — Astra Linux, сертифицированная операционная система со встроенными средствами защиты информации для безопасной работы ИТ-инфраструктур любого масштаба. Всего в портфеле компании 15 ИТ-решений. По оценке Strategy Partners, в прошлом году Астра с рыночной долей около 75% была крупнейшим игроком в сегменте операционных систем среди российских разработчиков.

По итогам прошлого года выручка Астры увеличилась в 2,5 раза по сравнению с 2021 г., до 5,4 млрд руб., показатель EBITDA вырос в 2,7 раза, до 2,9 млрд руб., чистая прибыль — в 2,8 раза, до 3 млрд руб.

Что скажите? Как вам еще один представитель IT-отрасли на рынке? Стали бы инвестировать?

В пакете с пакетами прибыло!

❌ Минфин США включил в новый санкционный список группу Газ, Соллерс, Автодор, Globaltrans и Трансмашхолдинг — ТАСС

Минфин США включил десятки физических и юридических лиц в санкционный список по России. Ведомство утверждает, что расширение списка санкций нацелено на фининституты РФ, ее оборонно-промышленный комплекс и связанные с ним элиты.

Под санкции попали:

▫️ Компании из России, Бельгии, ОАЭ, Словении, Турции, ЦАР попали в санкционный список США по РФ.

▫️ «Русская медная компания» и ее основатель Игорь Алтушкин.

▫️ «Автоваз», «Соллерс» и «Москвич».

▫️ Объединенная металлургическая компания.

▫️ Банк «Ак Барс».

▫️ Росавтодор, Трансмашхолдинг.

▫️ компании, работающие в Арктике, а также торгующие алмазами.

▫️ группа «ГАЗ», «Автодор», Globaltrans(как оказалось не тот, что мы любим) и «Трансмашхолдинг».

Даже не знаю, кто-то еще удивляется санкциям или нет, но тем не менее ничего хорошего они в себе не несут конечно же..

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🛢 Доходы России от экспорта нефти в августе увеличились на $1,8 млрд - МЭА.

«Доходы России от нефтяного экспорта в августе выросли на $1,8 млрд и достигли самого высокого уровня с октября 2022 года. При общем снижении объемов экспорта на 150 тыс. баррелей в сутки (б/c) по сравнению с предыдущим месяцем средневзвешенная цена российской нефти выросла на $9,30 за баррель (+14,4%)»,— отмечается в ежемесячном отчете МЭА о ситуации на нефтяном рынке.

Также в МЭА констатировали, что в августе Россия получила крупнейшую выручку от экспорта нефти с октября 2022 года — в размере $17,1 млрд. Совокупный нефтяной экспорт РФ в августе составил 7,2 млн б/c.

Вообще, даже после вчерашней распродаже видно, что в целом нефтянники стоят крепко на ногах и мало кто хочет от них избавляться! Сейчас их бизнес кажется вполне надежным! Что скажите?

📣 Группа Астра собралась на IPO.

▫️Группа компаний Астра — один из лидеров российского рынка информационных технологий в области разработки программного обеспечения и средств защиты информации.

▫️Астра создает системное и прикладное ПО, а также сервисы, которые удовлетворяют потребности заказчиков при создании и проектировании ИТ-инфраструктур.

▫️ В основе экосистемы — Astra Linux, сертифицированная операционная система со встроенными средствами защиты информации для безопасной работы ИТ-инфраструктур любого масштаба. Всего в портфеле компании 15 ИТ-решений. По оценке Strategy Partners, в прошлом году Астра с рыночной долей около 75% была крупнейшим игроком в сегменте операционных систем среди российских разработчиков.

По итогам прошлого года выручка Астры увеличилась в 2,5 раза по сравнению с 2021 г., до 5,4 млрд руб., показатель EBITDA вырос в 2,7 раза, до 2,9 млрд руб., чистая прибыль — в 2,8 раза, до 3 млрд руб.

Что скажите? Как вам еще один представитель IT-отрасли на рынке? Стали бы инвестировать?

В пакете с пакетами прибыло!

❌ Минфин США включил в новый санкционный список группу Газ, Соллерс, Автодор, Globaltrans и Трансмашхолдинг — ТАСС

Минфин США включил десятки физических и юридических лиц в санкционный список по России. Ведомство утверждает, что расширение списка санкций нацелено на фининституты РФ, ее оборонно-промышленный комплекс и связанные с ним элиты.

Под санкции попали:

▫️ Компании из России, Бельгии, ОАЭ, Словении, Турции, ЦАР попали в санкционный список США по РФ.

▫️ «Русская медная компания» и ее основатель Игорь Алтушкин.

▫️ «Автоваз», «Соллерс» и «Москвич».

▫️ Объединенная металлургическая компания.

▫️ Банк «Ак Барс».

▫️ Росавтодор, Трансмашхолдинг.

▫️ компании, работающие в Арктике, а также торгующие алмазами.

▫️ группа «ГАЗ», «Автодор», Globaltrans(как оказалось не тот, что мы любим) и «Трансмашхолдинг».

Даже не знаю, кто-то еще удивляется санкциям или нет, но тем не менее ничего хорошего они в себе не несут конечно же..

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍162❤6

#ИнвестИдеи

⚡️Генеральный директор компании Аэрофлот Сергей Александровский источает оптимизм. (саркастически) После прошлого финансового отчёта больше ничего не остаётся. Основные тезисы из его комментариев.

1️⃣ Компания Аэрофлот планирует закончить 3 квартал текущего года с уверенной операционной прибылью. Интересный момент: по словам главы компании стоимость билетов при этом существенно не изменится.

2️⃣ Аэрофлот ожидает роста пассажиропотока в текущем году до 45 млн. пассажиров. В 2024 году компания увеличила свои ожидания по сравнению с более ранним прогнозом. Цифра числа пассажиров может преодолеть отметку в 47 млн. человек.

3️⃣ Иностранные самолёты станут собственностью специально созданной в России лизинговой компании и будут выведены из иностранного реестра. Это позволит эксплуатировать их на зарубежных рейсах без риска ареста из-за санкций. На эти цели для всей отрасли из Фонда национального благосостояния (ФНБ) выделено 300 млрд. рублей. Компания Аэрофлот в этот проект вложит 15 млрд. рублей - всю чистую прибыль дочерней компании Победа за 2022 год.

4️⃣Аэрофлот прорабатывает с Министерством транспорта официальное закрепление овербукинга - продажи большего числа билетов, чем количество мест в самолете. Такой шаг направлен на оптимальную загрузку воздушных судов, так как много пассажиров не является на рейсы.

💡Модель бизнеса компании Аэрофлот известна только генеральному директору компании. По его словам отсутствие увеличения тарифов в текущем году и рост на величину инфляции в следующем должны помочь выйти в прибыль. Дорожающее авиационное топливо, стоимость обслуживания самолётов и лизинга генеральный директор Аэрофлота в своей финансовой модели, видимо, не учитывает. Ах, да, если что, поможет дополнительная эмиссия акций или средства из ФНБ.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Аэрофлот прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Генеральный директор компании Аэрофлот Сергей Александровский источает оптимизм. (саркастически) После прошлого финансового отчёта больше ничего не остаётся. Основные тезисы из его комментариев.

1️⃣ Компания Аэрофлот планирует закончить 3 квартал текущего года с уверенной операционной прибылью. Интересный момент: по словам главы компании стоимость билетов при этом существенно не изменится.

2️⃣ Аэрофлот ожидает роста пассажиропотока в текущем году до 45 млн. пассажиров. В 2024 году компания увеличила свои ожидания по сравнению с более ранним прогнозом. Цифра числа пассажиров может преодолеть отметку в 47 млн. человек.

3️⃣ Иностранные самолёты станут собственностью специально созданной в России лизинговой компании и будут выведены из иностранного реестра. Это позволит эксплуатировать их на зарубежных рейсах без риска ареста из-за санкций. На эти цели для всей отрасли из Фонда национального благосостояния (ФНБ) выделено 300 млрд. рублей. Компания Аэрофлот в этот проект вложит 15 млрд. рублей - всю чистую прибыль дочерней компании Победа за 2022 год.

4️⃣Аэрофлот прорабатывает с Министерством транспорта официальное закрепление овербукинга - продажи большего числа билетов, чем количество мест в самолете. Такой шаг направлен на оптимальную загрузку воздушных судов, так как много пассажиров не является на рейсы.

💡Модель бизнеса компании Аэрофлот известна только генеральному директору компании. По его словам отсутствие увеличения тарифов в текущем году и рост на величину инфляции в следующем должны помочь выйти в прибыль. Дорожающее авиационное топливо, стоимость обслуживания самолётов и лизинга генеральный директор Аэрофлота в своей финансовой модели, видимо, не учитывает. Ах, да, если что, поможет дополнительная эмиссия акций или средства из ФНБ.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Аэрофлот прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👎93🔥66👍44❤8👌2⚡1👏1

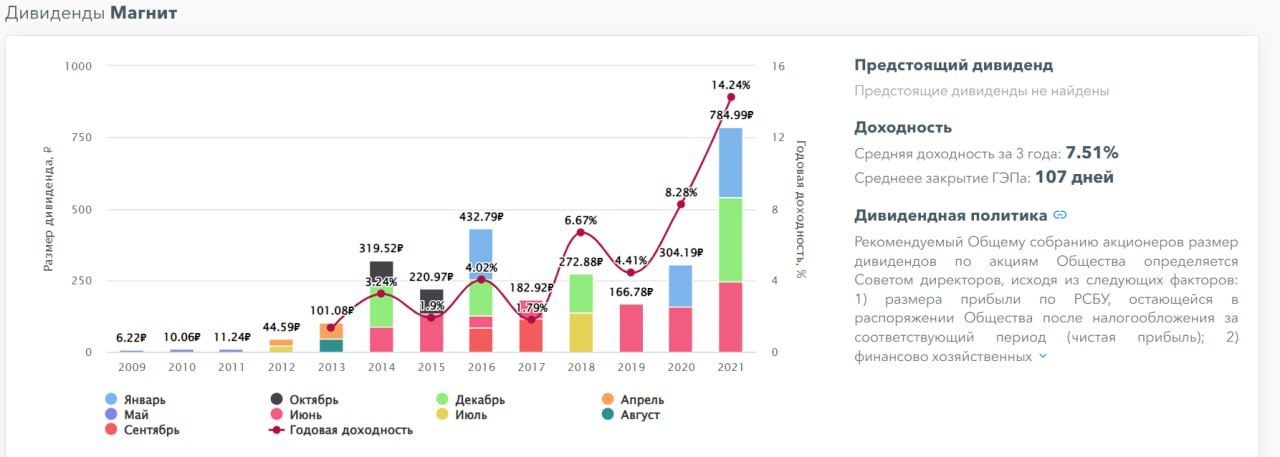

#ИнвестИдеи

⚡️Компания Магнит сообщила о завершении обратного выкупа собственных акций с дисконтом у инвесторов нерезидентов.

❕Такого рода процедура стала первой на российском фондовом рынке в рамках которой инвесторам нерезидента была дана возможность продать свои "зависшие" активы с 50% дисконтом к цене акций.

Магнит изначально планировал выкупить 10% акций, но после запроса со стороны инвесторов было решено выкупить вплоть до 30%.

☝️Изначально Магнит выкупил около 16% акций у нерезидентов, которые учитывались в Национальном расчетном депозитарии (НРД), а теперь к этой цифре прибавилось ещё около 5% акций, учёт которых вел Euroclear.

Процедура выкупа в рамках тендерного предложения полностью завершена.

📊Итоговые цифры обратного выкупа выглядят следующим образом. В общей сложности в рамках тендерного предложения у акционеров было приобретено почти 22 млн. ценных бумаг, что составляет около 21,50% от всех выпущенных и находящихся в обращении акций и эквивалентно приблизительно 48,50 млрд. рублей согласно объявленной цене выкупа.

Что это значит для текущих акционеров Магнита?

💡Если компания решит погасить весь обратный выкуп акций, мы вас поздравляем, вы стали по своей позиции в Магните богаче примерно на 25%. В случае выплаты дивидендов компанией, они станут выше на 25% на одну акцию по сравнению с тем, что было до обратного выкупа. Понятное дело, такой гарантии нет, но фундаментальная логика такая.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Компания Магнит сообщила о завершении обратного выкупа собственных акций с дисконтом у инвесторов нерезидентов.

❕Такого рода процедура стала первой на российском фондовом рынке в рамках которой инвесторам нерезидента была дана возможность продать свои "зависшие" активы с 50% дисконтом к цене акций.

Магнит изначально планировал выкупить 10% акций, но после запроса со стороны инвесторов было решено выкупить вплоть до 30%.

☝️Изначально Магнит выкупил около 16% акций у нерезидентов, которые учитывались в Национальном расчетном депозитарии (НРД), а теперь к этой цифре прибавилось ещё около 5% акций, учёт которых вел Euroclear.

Процедура выкупа в рамках тендерного предложения полностью завершена.

📊Итоговые цифры обратного выкупа выглядят следующим образом. В общей сложности в рамках тендерного предложения у акционеров было приобретено почти 22 млн. ценных бумаг, что составляет около 21,50% от всех выпущенных и находящихся в обращении акций и эквивалентно приблизительно 48,50 млрд. рублей согласно объявленной цене выкупа.

Что это значит для текущих акционеров Магнита?

💡Если компания решит погасить весь обратный выкуп акций, мы вас поздравляем, вы стали по своей позиции в Магните богаче примерно на 25%. В случае выплаты дивидендов компанией, они станут выше на 25% на одну акцию по сравнению с тем, что было до обратного выкупа. Понятное дело, такой гарантии нет, но фундаментальная логика такая.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Магнит прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍141🔥45👎16❤6⚡2🐳2

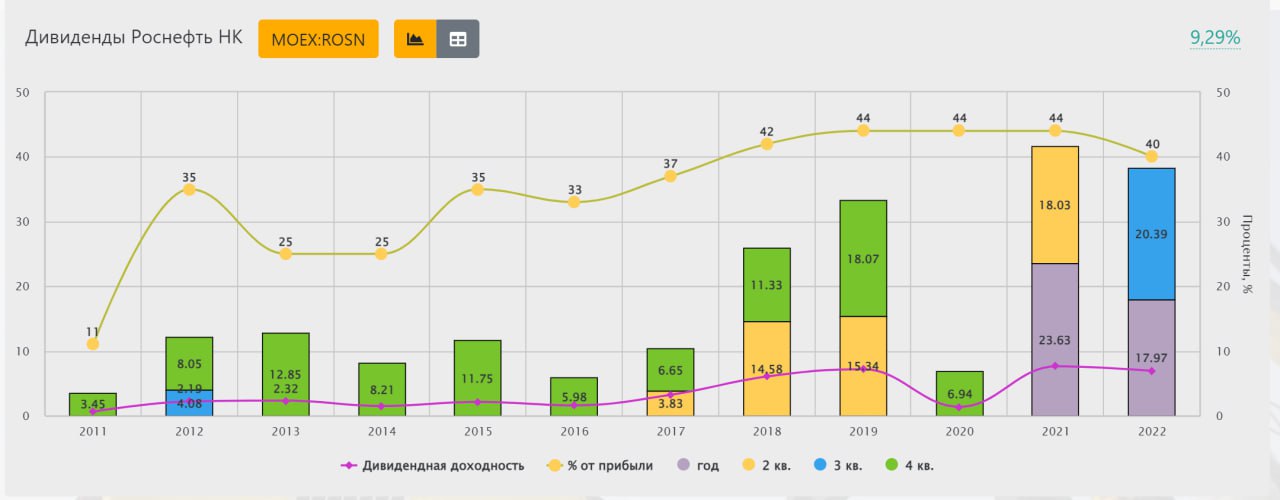

#ИнвестИдеи

⚡️Роснефть. Дивиденды всё ближе. Ожидания позитивные.

Роснефть - один из лидеров нефтегазового сектора России.

Рост цен на нефть не может не радовать инвесторов. Логика здесь простая. Рост цен на нефть означает, что компания заработает больше денег, а следовательно расчетная база для выплаты дивидендов соразмерно увеличится.

💰На руку Роснефти, как бы это не звучало странно, отсутствие успехов финансовых властей по укреплению курса рубля. Роснефть классический экспортер, который получает выручку в валюте.

На основании этих двух ключевых факторов в совокупности с приверженностью менеджмента Роснефти дивидендным выплатам мы ожидаем стабильный их размер и шанс на последующее повышение.

❕Из дополнительных позитивных факторов - рост цен на нефтепродукты на внутреннем рынке, из негативных - снижение демпферных выплат. Влияние ограничений на добычу нефти картелем ОПЕК+ на отдельно взятую компанию оценить сложно.

💡На перспективу, важнейший проект компании Роснефть Восток Ойл начнет добычу уже в следующем году. Поставки будут идти в Азию по Северному морскому пути. В этой связи экспорт компании должен значительно вырасти и, соответственно, финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Роснефть? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Роснефть. Дивиденды всё ближе. Ожидания позитивные.

Роснефть - один из лидеров нефтегазового сектора России.

Рост цен на нефть не может не радовать инвесторов. Логика здесь простая. Рост цен на нефть означает, что компания заработает больше денег, а следовательно расчетная база для выплаты дивидендов соразмерно увеличится.

💰На руку Роснефти, как бы это не звучало странно, отсутствие успехов финансовых властей по укреплению курса рубля. Роснефть классический экспортер, который получает выручку в валюте.

На основании этих двух ключевых факторов в совокупности с приверженностью менеджмента Роснефти дивидендным выплатам мы ожидаем стабильный их размер и шанс на последующее повышение.

❕Из дополнительных позитивных факторов - рост цен на нефтепродукты на внутреннем рынке, из негативных - снижение демпферных выплат. Влияние ограничений на добычу нефти картелем ОПЕК+ на отдельно взятую компанию оценить сложно.

💡На перспективу, важнейший проект компании Роснефть Восток Ойл начнет добычу уже в следующем году. Поставки будут идти в Азию по Северному морскому пути. В этой связи экспорт компании должен значительно вырасти и, соответственно, финансовые показатели.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Роснефть? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤175👍133🔥51👎16❤🔥4👌2

#Обучение

⚡️Несмотря на прогнозы руководителей Сбера и Банка ВТБ по сохранению без изменений ключевой ставки и ожидания рынка по росту ключевой ставки на 2%, Банк России занял усреднённую позицию и поднял ключевую ставку на 1% до 13%. Главные итоги заседания Совета директоров регулятора.

1️⃣Центробанк вопреки ожиданиям многих экономистов дал прямой сигнал о том, что жёсткая денежно-кредитная политика с нами надолго. Регулятор будет рассматривать повышение ставки на будущих заседаниях.

2️⃣У Банка России нет цели по обменному курсу национальной валюты, но ее ослабление увеличивает проинфляционные риски, которые начинают оправдываться.

3️⃣Повышение инфляции беспокоит регулятора. Его действия и риторика направлены на ее сдерживание и выходу на целевой показатель по инфляции в 4% по итогам следующего года.

4️⃣Рост экономики в текущем году будет выше прогноза, в том числе, за счёт роста цен на энергоресурсы.

5️⃣ЦБ принял решение временно увеличить валютные интервенции, чтобы удовлетворить рост спроса на валюту.

❗️ЦБ ещё раз дал четко понять, его главная цель - инфляция. Рост ставки будет продолжен параллельно росту инфляции и инфляционных ожиданий частных лиц и бизнеса. Высокое значение ключевой ставки будет до тех пор пока регулятор не увидит устойчивого снижения и закрепления инфляции возле целевых уровней.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Несмотря на прогнозы руководителей Сбера и Банка ВТБ по сохранению без изменений ключевой ставки и ожидания рынка по росту ключевой ставки на 2%, Банк России занял усреднённую позицию и поднял ключевую ставку на 1% до 13%. Главные итоги заседания Совета директоров регулятора.

1️⃣Центробанк вопреки ожиданиям многих экономистов дал прямой сигнал о том, что жёсткая денежно-кредитная политика с нами надолго. Регулятор будет рассматривать повышение ставки на будущих заседаниях.

2️⃣У Банка России нет цели по обменному курсу национальной валюты, но ее ослабление увеличивает проинфляционные риски, которые начинают оправдываться.

3️⃣Повышение инфляции беспокоит регулятора. Его действия и риторика направлены на ее сдерживание и выходу на целевой показатель по инфляции в 4% по итогам следующего года.

4️⃣Рост экономики в текущем году будет выше прогноза, в том числе, за счёт роста цен на энергоресурсы.

5️⃣ЦБ принял решение временно увеличить валютные интервенции, чтобы удовлетворить рост спроса на валюту.

❗️ЦБ ещё раз дал четко понять, его главная цель - инфляция. Рост ставки будет продолжен параллельно росту инфляции и инфляционных ожиданий частных лиц и бизнеса. Высокое значение ключевой ставки будет до тех пор пока регулятор не увидит устойчивого снижения и закрепления инфляции возле целевых уровней.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍126⚡5❤4👎1🔥1🐳1

#КурсВалют

⚡️Курс рубля с одной стороны, стабилизировался, с другой, находится в стадии неопределенности.

1️⃣Финансовые власти дали понять, уровень 100 рублей за доллар является психологическим стратегическим и неприемлемым в данный момент.

2️⃣Не смотря на то, что Банк России в своих комментариях после повышения ключевой ставки был больше сфокусирован на инфляции. Влияние снижения рубля было отмечено, как негативно влияющее на инфляционные процессы.

3️⃣Рост цен на энергоресурсы пока не помогает рублю. Эксперты сырьевого рынка заявляют о наличии лага во времени между продажей энергоресурсов за валюту и поступлением ее во внутренний валютный периметр.

4️⃣Министерство финансов выдвинуло инициативу по возврату валютной выручки экспортеров в Россию, но мы помним, что ранее президент разрешил им этого не делать. Тем более, против ЦБ, который считает такой шаг потенциально безрезультатным. Конкретных планов по жёсткому ограничению или контролю за движением капитала в данный момент не рассматривается.

5️⃣Центробанк увеличил продажи юаней на валютном рынке. Эффект на курс, очевидно, был незначителен.

❗️С высокой долей вероятности курс рубля будет находиться в широком боковике отражая мультифакторность влияния на обменный курс.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Курс рубля с одной стороны, стабилизировался, с другой, находится в стадии неопределенности.

1️⃣Финансовые власти дали понять, уровень 100 рублей за доллар является психологическим стратегическим и неприемлемым в данный момент.

2️⃣Не смотря на то, что Банк России в своих комментариях после повышения ключевой ставки был больше сфокусирован на инфляции. Влияние снижения рубля было отмечено, как негативно влияющее на инфляционные процессы.

3️⃣Рост цен на энергоресурсы пока не помогает рублю. Эксперты сырьевого рынка заявляют о наличии лага во времени между продажей энергоресурсов за валюту и поступлением ее во внутренний валютный периметр.

4️⃣Министерство финансов выдвинуло инициативу по возврату валютной выручки экспортеров в Россию, но мы помним, что ранее президент разрешил им этого не делать. Тем более, против ЦБ, который считает такой шаг потенциально безрезультатным. Конкретных планов по жёсткому ограничению или контролю за движением капитала в данный момент не рассматривается.

5️⃣Центробанк увеличил продажи юаней на валютном рынке. Эффект на курс, очевидно, был незначителен.

❗️С высокой долей вероятности курс рубля будет находиться в широком боковике отражая мультифакторность влияния на обменный курс.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎108👍72🔥21🐳8❤3🤩2

#Видео #ИнвестИдеи

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: https://youtu.be/FOUQXdTMinw

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

Магнит - 5700, НОВАТЭК-1600, АЛРОСА-68

👉СМОТРЕТЬ ВИДЕО👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: https://youtu.be/FOUQXdTMinw

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍65⚡3💯3🏆3🎉2👌2❤1

#ИнвестИдеи

⚡️Банк России объяснил свое решение об увеличении ключевой ставки на прошедшем заседании ростом инфляции, а также возросшими проинфляционными ожиданиями населения и представителей бизнеса. А кто на российском фондовом рынке на горизонте нескольких кварталов может абсорбировать инфляцию? Правильно. Два наших лидера сектора продуктового ритейла - Магнит и X5.

❗️Финансовые показатели ритейлеров, в частности, рост выручки, напрямую зависят от продуктовой инфляции, которая после периода замедления и ярко выраженной сезонности снова показывает рост.

Такая ситуация может поддержать финансовые результаты компаний продуктового ритейла на горизонте 2-3 кварталов. Также обе компании могут нормализовать затраты и улучшить рентабельность бизнеса.

❕Как показал последний отчётный период, и Магнит и X5 способны наращивать финансовые метрики и в условиях снижения инфляции, а в условиях ее роста тем более особенно учитывая расширение торговых сетей.

💡Помимо этого у двух компаний есть внутренние драйверы роста котировок. У Магнита - завершение выкупа своих акций с дисконтом у инвесторов нерезидентов и ожидание инвесторами дивидендов, у X5 - перерегистрация из Нидерландов в Россию или дружественную юрисдикцию.

Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Банк России объяснил свое решение об увеличении ключевой ставки на прошедшем заседании ростом инфляции, а также возросшими проинфляционными ожиданиями населения и представителей бизнеса. А кто на российском фондовом рынке на горизонте нескольких кварталов может абсорбировать инфляцию? Правильно. Два наших лидера сектора продуктового ритейла - Магнит и X5.

❗️Финансовые показатели ритейлеров, в частности, рост выручки, напрямую зависят от продуктовой инфляции, которая после периода замедления и ярко выраженной сезонности снова показывает рост.

Такая ситуация может поддержать финансовые результаты компаний продуктового ритейла на горизонте 2-3 кварталов. Также обе компании могут нормализовать затраты и улучшить рентабельность бизнеса.

❕Как показал последний отчётный период, и Магнит и X5 способны наращивать финансовые метрики и в условиях снижения инфляции, а в условиях ее роста тем более особенно учитывая расширение торговых сетей.

💡Помимо этого у двух компаний есть внутренние драйверы роста котировок. У Магнита - завершение выкупа своих акций с дисконтом у инвесторов нерезидентов и ожидание инвесторами дивидендов, у X5 - перерегистрация из Нидерландов в Россию или дружественную юрисдикцию.

Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍142❤4⚡4👌1

#ИнвестИдеи

⚡️Для компании Алроса час Х приближается.

Страны Большой семёрки планируют согласовать решение по запрету на импорт российских алмазов в ближайшие две-три недели.

❕Страны Большой семёрки разрабатывают специальный механизм, который предусматривает прямой запрет на закупки российских драгоценных камней и сырья вступающий в силу с 1 января следующего года. Также по предварительным неподтвержденным данным страны Большой семёрки хотят надавить на Индию, которая считается мировым центром по огранке драгоценных камней с целью заставить страну существенно уменьшить или отказаться от покупки российского сырья.

❗️Запрет на покупку российских драгоценных камней будет включать отслеживание перемещения их через границы, но как такой механизм будет реализован на практике непонятно.

🔻Главный негатив для компании Алроса исходит от складывающейся ситуации на рынке драгоценных камней, в частности, тенденции к снижению цен на все группы камней.

Позитивом же является широкий ассортимент продаж, а также ослабление рубля, которые могут поддержать финансовые показатели компании в непростой период.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Алроса прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Для компании Алроса час Х приближается.

Страны Большой семёрки планируют согласовать решение по запрету на импорт российских алмазов в ближайшие две-три недели.

❕Страны Большой семёрки разрабатывают специальный механизм, который предусматривает прямой запрет на закупки российских драгоценных камней и сырья вступающий в силу с 1 января следующего года. Также по предварительным неподтвержденным данным страны Большой семёрки хотят надавить на Индию, которая считается мировым центром по огранке драгоценных камней с целью заставить страну существенно уменьшить или отказаться от покупки российского сырья.

❗️Запрет на покупку российских драгоценных камней будет включать отслеживание перемещения их через границы, но как такой механизм будет реализован на практике непонятно.

🔻Главный негатив для компании Алроса исходит от складывающейся ситуации на рынке драгоценных камней, в частности, тенденции к снижению цен на все группы камней.

Позитивом же является широкий ассортимент продаж, а также ослабление рубля, которые могут поддержать финансовые показатели компании в непростой период.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Алроса прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👎216👍76🔥52👌2🐳2⚡1❤1

#важно

📉 Мировые цены на никель упали до минимума за последний год

Мировые цены на никель упали до минимума с середины июля 2022 г., опустившись ниже $20 000/т. Об этом свидетельствуют данные Лондонской биржи металлов (LME). В ходе торгов 14 сентября цена трехмесячных фьючерсов на этот металл опускалась до $19 750/т. Затем она скорректировалась до $20 295/т.

Цена на металл устойчиво снижается с начала января текущего года, когда котировки достигали $31 200/т. С 3 января никель на бирже подешевел на 37%. При этом эксперты говорят, что для «Норникеля» цена металла остается комфортной.

Кстати, стал замечать, что все больше аналитиков отмечают, что Норникель забыт не по праву! Хорошая компания и долгосрочно отличная инвестиционная идея! Одна из немногих голубых фишек, которая не восстановилась после падения! Что скажите? Покупаете Норку в свои портфели?

🔝 С 22 сентября в силу вступит новая база расчета индекса МосБиржи

В состав индекса будут включены акции Группы Позитив, Юнипро и Селигдара, а также депозитарные расписки QIWI. Исключены из индекса будут ГДР компании Fix Price. Мы проанализировали, как ребалансировка портфелей пассивных фондов повлияет на бумаги в индексе МосБиржи.

Объем средств пассивных фондов составляет около 40 млрд руб. Ребалансировка их портфелей с учетом среднедневного объема торгов (ADT) может сильнее всего повлиять на котировки следующих бумаг, по мнению аналитиков СберИнвестиции:

Положительный эффект:

▫️En+ Group (приток 170 млн руб., или 70% ADT),

▫️QIWI (приток 147 млн руб., или 58% ADT),

▫️Группа Позитив (приток 148 млн руб., или 38% ADT),

▫️Юнипро (приток 145 млн руб., или 35% ADT),

▫️РУСАЛ (приток 240 млн руб., или 27% ADT),

▫️Селигдар (приток 165 млн руб., или 27% ADT),

▫️Норникель (приток 544 млн руб., или 27% ADT),

▫️Московский кредитный банк (приток 69 млн руб., или 26% ADT).

Отрицательный эффект:

▫️Магнит (отток 1 435 млн руб., или 38% ADT),

▫️Fix Price (отток 71 млн руб., или 35% ADT).

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

📉 Мировые цены на никель упали до минимума за последний год

Мировые цены на никель упали до минимума с середины июля 2022 г., опустившись ниже $20 000/т. Об этом свидетельствуют данные Лондонской биржи металлов (LME). В ходе торгов 14 сентября цена трехмесячных фьючерсов на этот металл опускалась до $19 750/т. Затем она скорректировалась до $20 295/т.

Цена на металл устойчиво снижается с начала января текущего года, когда котировки достигали $31 200/т. С 3 января никель на бирже подешевел на 37%. При этом эксперты говорят, что для «Норникеля» цена металла остается комфортной.

Кстати, стал замечать, что все больше аналитиков отмечают, что Норникель забыт не по праву! Хорошая компания и долгосрочно отличная инвестиционная идея! Одна из немногих голубых фишек, которая не восстановилась после падения! Что скажите? Покупаете Норку в свои портфели?

🔝 С 22 сентября в силу вступит новая база расчета индекса МосБиржи

В состав индекса будут включены акции Группы Позитив, Юнипро и Селигдара, а также депозитарные расписки QIWI. Исключены из индекса будут ГДР компании Fix Price. Мы проанализировали, как ребалансировка портфелей пассивных фондов повлияет на бумаги в индексе МосБиржи.

Объем средств пассивных фондов составляет около 40 млрд руб. Ребалансировка их портфелей с учетом среднедневного объема торгов (ADT) может сильнее всего повлиять на котировки следующих бумаг, по мнению аналитиков СберИнвестиции:

Положительный эффект:

▫️En+ Group (приток 170 млн руб., или 70% ADT),

▫️QIWI (приток 147 млн руб., или 58% ADT),

▫️Группа Позитив (приток 148 млн руб., или 38% ADT),

▫️Юнипро (приток 145 млн руб., или 35% ADT),

▫️РУСАЛ (приток 240 млн руб., или 27% ADT),

▫️Селигдар (приток 165 млн руб., или 27% ADT),

▫️Норникель (приток 544 млн руб., или 27% ADT),

▫️Московский кредитный банк (приток 69 млн руб., или 26% ADT).

Отрицательный эффект:

▫️Магнит (отток 1 435 млн руб., или 38% ADT),

▫️Fix Price (отток 71 млн руб., или 35% ADT).

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍189❤13⚡5👌2

#Обучение

⚡️Мы не раз в своих постах обращали внимание, что рост российского фондового рынка во многом обусловлен ослаблением рубля.

💡Но есть ещё более важный фактор на перспективу, который пока рынок упорно игнорирует - это рост рублевой денежной массы. Объем денежной массы в стране за последние три с половиной года растет в среднем на 16%, а за последние 12 месяцев рост ускорился до 25%.

❕Несмотря на то, что рынок находится в стадии локальной коррекции после периода длительного роста и ужесточения денежно-кредитной политики Центробанком, потенциал роста, однозначно, сохраняется. Влияние совокупности внутренних факторов далеко не полностью отыграно рынком. В первую очередь, это касается скорости эмиссии рубля.

❗️Также, хоть это и не так очевидно, в рост фондового рынка не заложена в полной мере растущая инфляция, которая должна переоценивать активы номинированные в российских рублях на свою величину.

📈Возможно, кто-то скептически отнесётся к этому утверждению, но рынок РФ продолжает оставаться недооценённым после роста и здесь речь не про геополитику, а про основы экономической доктрины.

💥По нашему мнению, многие системообразующие российские компании уже адаптировались к текущим условиям ведения бизнеса, а некоторые показывают рекордный рост операционных и финансовых метрик. Это ли не повод присмотреться к их покупке в свой инвестиционный портфель?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по фондовому рынку прямо сейчас?

👍 Продолжит рост 👎Упадёт 🔥Наблюдаю

⚡️Мы не раз в своих постах обращали внимание, что рост российского фондового рынка во многом обусловлен ослаблением рубля.

💡Но есть ещё более важный фактор на перспективу, который пока рынок упорно игнорирует - это рост рублевой денежной массы. Объем денежной массы в стране за последние три с половиной года растет в среднем на 16%, а за последние 12 месяцев рост ускорился до 25%.

❕Несмотря на то, что рынок находится в стадии локальной коррекции после периода длительного роста и ужесточения денежно-кредитной политики Центробанком, потенциал роста, однозначно, сохраняется. Влияние совокупности внутренних факторов далеко не полностью отыграно рынком. В первую очередь, это касается скорости эмиссии рубля.

❗️Также, хоть это и не так очевидно, в рост фондового рынка не заложена в полной мере растущая инфляция, которая должна переоценивать активы номинированные в российских рублях на свою величину.

📈Возможно, кто-то скептически отнесётся к этому утверждению, но рынок РФ продолжает оставаться недооценённым после роста и здесь речь не про геополитику, а про основы экономической доктрины.

💥По нашему мнению, многие системообразующие российские компании уже адаптировались к текущим условиям ведения бизнеса, а некоторые показывают рекордный рост операционных и финансовых метрик. Это ли не повод присмотреться к их покупке в свой инвестиционный портфель?

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по фондовому рынку прямо сейчас?

👍 Продолжит рост 👎Упадёт 🔥Наблюдаю

{kind=link}

👍158👎44🔥32❤4🐳3🎉2🏆2

#важно

🔝 Нефть приближается к $95 (10-месячный максимум) на фоне cжатия глобального рынка - Bloomberg.

Нефть выросла примерно на 10% в этом году благодаря ограничениям ОПЕК+. Запасы сырой нефти в США сократились, а спекулянты увеличили чистые бычьи ставки на Brent и американский эталонный сорт West Texas Intermediate до совокупного 15-месячного максимума . Перспективы мирового спроса также улучшились: США потенциально избегают рецессии, в то время как нефтеперерабатывающие заводы в Китае делают все возможное для наращивания оборотов.

В целом прогнозы цены нефти по 100-120 долларов уже не кажутся чем-то несбыточным и, видимо, не зря большинство инвест-домов ставят на нефтяные компании!

😒 Несколько стран ЕС призывают ввести рестрикции в отношении СПГ из РФ и российского IT-сектора в рамках 12-го пакета санкций, который может быть принят уже в октябре — Bloomberg

По данным Bloomberg, несколько стран ЕС призывают ввести рестрикции в отношении СПГ из РФ и российского IT-сектора. Еще ЕС может предложить механизм использования прибыли от замороженных активов РФ для помощи Украине.

Группа стран также призвала ввести ограничения на ядерный сектор России. Но этим попыткам уже неоднократно встречали сопротивление, поскольку против них выступает слишком много государств-членов.

Любой новый пакет, вероятно, также будет включать в себя дальнейшие шаги по ограничению возможности России обойти санкции ЕС через третьи страны, такие как Объединенные Арабские Эмираты и Турция.

Здесь конечно все сразу вспомнили про Новатек, но что-то сомневаюсь, что они решатся ограничить его деятельность! Напомню, что Новатек все еще продает достаточно большое количество газа в ЕС, особенно весомая роль в Испании!

😍 Совет директоров «Транснефти» рекомендовал акционерам одобрить сплит акций в соотношении 100:1. Об этом говорится в сообщении компании.

Стоимость привилегированных акций на фоне новости выросла на 2,38% до 150 850 руб. По состоянию на 17:16 мск она составила 149 800 руб. (+1,66%). Индекс Мосбиржи находился на отметке 3 136,68 пункта (-0,5%). С начала года он вырос на 45%, котировки компании – на 72%.

Сплит акций наверняка повысит привлекательность бумаг для обычных инвесторов и поможет раскрыть внутреннюю стоимость компании. Все таки они у нас правят балом на рынке! Напишите в комментариях, будете ли вы покупать эти бумаги после сплита? Наверняка ведь всех пугала цена в 150тр за бумагу!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 Нефть приближается к $95 (10-месячный максимум) на фоне cжатия глобального рынка - Bloomberg.

Нефть выросла примерно на 10% в этом году благодаря ограничениям ОПЕК+. Запасы сырой нефти в США сократились, а спекулянты увеличили чистые бычьи ставки на Brent и американский эталонный сорт West Texas Intermediate до совокупного 15-месячного максимума . Перспективы мирового спроса также улучшились: США потенциально избегают рецессии, в то время как нефтеперерабатывающие заводы в Китае делают все возможное для наращивания оборотов.

В целом прогнозы цены нефти по 100-120 долларов уже не кажутся чем-то несбыточным и, видимо, не зря большинство инвест-домов ставят на нефтяные компании!

😒 Несколько стран ЕС призывают ввести рестрикции в отношении СПГ из РФ и российского IT-сектора в рамках 12-го пакета санкций, который может быть принят уже в октябре — Bloomberg

По данным Bloomberg, несколько стран ЕС призывают ввести рестрикции в отношении СПГ из РФ и российского IT-сектора. Еще ЕС может предложить механизм использования прибыли от замороженных активов РФ для помощи Украине.

Группа стран также призвала ввести ограничения на ядерный сектор России. Но этим попыткам уже неоднократно встречали сопротивление, поскольку против них выступает слишком много государств-членов.

Любой новый пакет, вероятно, также будет включать в себя дальнейшие шаги по ограничению возможности России обойти санкции ЕС через третьи страны, такие как Объединенные Арабские Эмираты и Турция.

Здесь конечно все сразу вспомнили про Новатек, но что-то сомневаюсь, что они решатся ограничить его деятельность! Напомню, что Новатек все еще продает достаточно большое количество газа в ЕС, особенно весомая роль в Испании!

😍 Совет директоров «Транснефти» рекомендовал акционерам одобрить сплит акций в соотношении 100:1. Об этом говорится в сообщении компании.

Стоимость привилегированных акций на фоне новости выросла на 2,38% до 150 850 руб. По состоянию на 17:16 мск она составила 149 800 руб. (+1,66%). Индекс Мосбиржи находился на отметке 3 136,68 пункта (-0,5%). С начала года он вырос на 45%, котировки компании – на 72%.

Сплит акций наверняка повысит привлекательность бумаг для обычных инвесторов и поможет раскрыть внутреннюю стоимость компании. Все таки они у нас правят балом на рынке! Напишите в комментариях, будете ли вы покупать эти бумаги после сплита? Наверняка ведь всех пугала цена в 150тр за бумагу!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍168🐳7⚡4❤🔥3❤3👏2

#Обучение

💥 Совет директоров Банка России 15 сентября принял решение, на основании которого все депозитарные расписки хранящиеся в российской биржевой инфраструктуре российских компаний, которые зарегистрированы за рубежом и которые меняют свою прописку на регистрацию в России будут проходить процесс конвертации в обыкновенные акции в автоматическом режиме. Инвесторам не нужно будет предпринимать никаких дополнительных действий.

📍После перерегистрации компаний на территории Российской Федерации и получения ими статуса международных компаний с российской пропиской, а также после параллельного прекращения торгов соответствующими депозитарными расписками на Московской бирже и после завершения необходимых юридических процедур, торги на Мосбирже возобновятся акциями компаний с уже конвертированными депозитарными расписками в эти самые акции.

📍 Банк России уточнил: такой порядок будет касаться только тех ценных бумаг, которые учитываются в российских депозитариях.

👌 Процедура конвертации выглядит достаточно просто. После перерегистрации эмитент уведомляет держателей реестра ценных бумаг и депозитарии о начале расконвертации. Расписки списываются и пропорционально их числу зачисляются акции.

‼️ Банк России обозначил срок конвертации - не более 3 недель с момента уведомления эмитентом о завершении перерегистрации в Россию.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

💥 Совет директоров Банка России 15 сентября принял решение, на основании которого все депозитарные расписки хранящиеся в российской биржевой инфраструктуре российских компаний, которые зарегистрированы за рубежом и которые меняют свою прописку на регистрацию в России будут проходить процесс конвертации в обыкновенные акции в автоматическом режиме. Инвесторам не нужно будет предпринимать никаких дополнительных действий.

📍После перерегистрации компаний на территории Российской Федерации и получения ими статуса международных компаний с российской пропиской, а также после параллельного прекращения торгов соответствующими депозитарными расписками на Московской бирже и после завершения необходимых юридических процедур, торги на Мосбирже возобновятся акциями компаний с уже конвертированными депозитарными расписками в эти самые акции.

📍 Банк России уточнил: такой порядок будет касаться только тех ценных бумаг, которые учитываются в российских депозитариях.

👌 Процедура конвертации выглядит достаточно просто. После перерегистрации эмитент уведомляет держателей реестра ценных бумаг и депозитарии о начале расконвертации. Расписки списываются и пропорционально их числу зачисляются акции.

‼️ Банк России обозначил срок конвертации - не более 3 недель с момента уведомления эмитентом о завершении перерегистрации в Россию.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍148❤4👌4

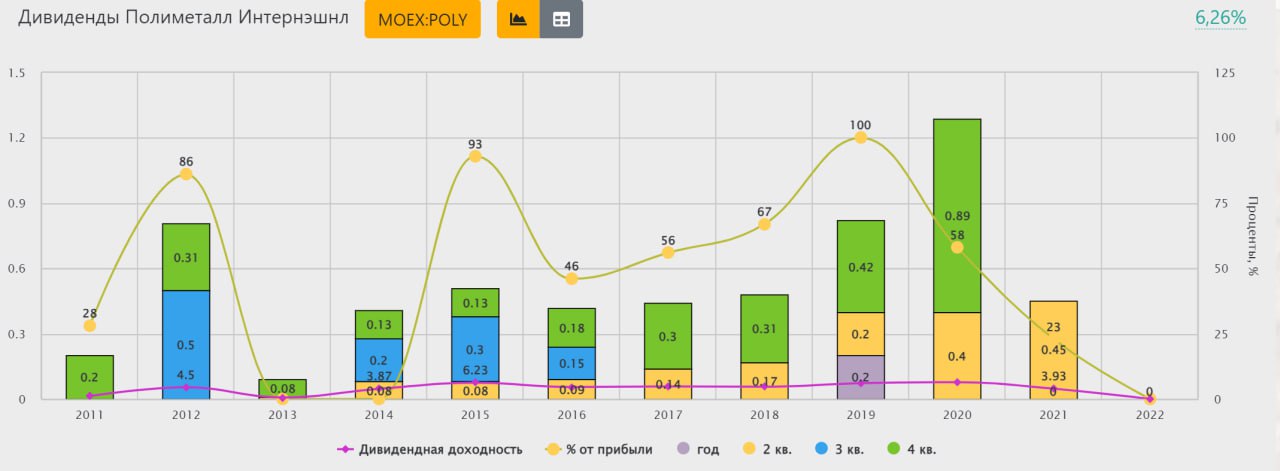

#ИнвестИдеи

⚡️Давно не было новостей от компании Полиметалл. По всей видимости, российские активы компании продать оказалось сложнее, чем компания изначально предполагала.

📌 После переезда в Казахстан продажа российских активов - первоочередная задача для менеджмента. Несмотря на то, что изначально был очерчен достаточно широкий круг потенциальных покупателей, последнее заявление главы компании Полюс о том, что соответствующего предложение ей не поступало и такого рода переговоры не ведутся, не добавляет оптимизма инвесторам.

📌 Как оказалось, у потенциальной сделки достаточно много преград, что может отпугнуть потенциальных покупателей и/или увеличить дисконт на цену активов.

1️⃣ Во-первых, из-за санкций сделку нужно будет согласовать с властями России и США.

2️⃣ Во-вторых, есть вероятность, что для увеличения ликвидности, Полиметалл прибегнет к некому дроблению на части российского подразделения для их последующей более быстрой продажи, но сам процесс юридического оформления такого шага требует дополнительного времени.

‼️ Также открытым остаётся вопрос о дивидендах компании после завершения сделки. Руководитель Полиметалла заверил, что часть денег пойдет на дивиденды, при этом санкционный режим и ограничения создают ряд сложностей по этому поводу.

🧐 Пока что ждём...

⚠️ Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Давно не было новостей от компании Полиметалл. По всей видимости, российские активы компании продать оказалось сложнее, чем компания изначально предполагала.

📌 После переезда в Казахстан продажа российских активов - первоочередная задача для менеджмента. Несмотря на то, что изначально был очерчен достаточно широкий круг потенциальных покупателей, последнее заявление главы компании Полюс о том, что соответствующего предложение ей не поступало и такого рода переговоры не ведутся, не добавляет оптимизма инвесторам.

📌 Как оказалось, у потенциальной сделки достаточно много преград, что может отпугнуть потенциальных покупателей и/или увеличить дисконт на цену активов.

1️⃣ Во-первых, из-за санкций сделку нужно будет согласовать с властями России и США.

2️⃣ Во-вторых, есть вероятность, что для увеличения ликвидности, Полиметалл прибегнет к некому дроблению на части российского подразделения для их последующей более быстрой продажи, но сам процесс юридического оформления такого шага требует дополнительного времени.

‼️ Также открытым остаётся вопрос о дивидендах компании после завершения сделки. Руководитель Полиметалла заверил, что часть денег пойдет на дивиденды, при этом санкционный режим и ограничения создают ряд сложностей по этому поводу.

🧐 Пока что ждём...

⚠️ Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍95❤3⚡2🐳2

#ИнвестИдеи

⁉️ Кто должен показать отличные отчёты за третий квартал, который плавно подходит к своему завершению?

🛢По нашему мнению, это представители российской нефтянки. В третьем квартале текущего года, что называется, все звёзды сошлись.

1️⃣ Устойчиво высокий курс рубля в третьем квартале явно на руку экспортерам, которые значительную часть выручки получают в иностранной валюте.

2️⃣ Глобальный рост цен на нефть из-за роста потребления и из-за целенаправленного сокращения добычи странами картеля ОПЕК+. Профильные эксперты говорят о том, что текущий цикл роста нефтяных котировок далеко не завершен. Недофинансирование данной отрасли и устойчивый спрос создают предпосылки для дальнейшего роста цен.

3️⃣ Избежание, по крайней мере пока, глобальной рецессии. Это приводит к сохранению спроса на нефть на высоком уровне.

4️⃣ Значительное сокращение дисконта на российский сорт нефти в третьем квартале. Наши нефтяники успешно справляются с "потолком цен", который был установлен недружественными странами на российскую нефть, но который успешно преодолевается поставками через третьи дружественные страны и при помощи, так называемого, "теневого флота" нефтяных танкеров.

5️⃣ Рост поставок нефти в Китай и Индию добавляет позитива. Поставки нефти стратегическим партнёрам России устанавливают рекорды, что логично на фоне тесного торгового сотрудничества и обоюдной заинтересованности.

⁉️Что значат потенциальные качественные отчёты нефтяной отрасли для инвесторов? Во-первых, это уверенность в своих вложениях, во-вторых, это отдача на свои вложения в виде дивидендов.

⚠️ Не рекомендация!

⁉️ Кто должен показать отличные отчёты за третий квартал, который плавно подходит к своему завершению?

🛢По нашему мнению, это представители российской нефтянки. В третьем квартале текущего года, что называется, все звёзды сошлись.

1️⃣ Устойчиво высокий курс рубля в третьем квартале явно на руку экспортерам, которые значительную часть выручки получают в иностранной валюте.

2️⃣ Глобальный рост цен на нефть из-за роста потребления и из-за целенаправленного сокращения добычи странами картеля ОПЕК+. Профильные эксперты говорят о том, что текущий цикл роста нефтяных котировок далеко не завершен. Недофинансирование данной отрасли и устойчивый спрос создают предпосылки для дальнейшего роста цен.

3️⃣ Избежание, по крайней мере пока, глобальной рецессии. Это приводит к сохранению спроса на нефть на высоком уровне.

4️⃣ Значительное сокращение дисконта на российский сорт нефти в третьем квартале. Наши нефтяники успешно справляются с "потолком цен", который был установлен недружественными странами на российскую нефть, но который успешно преодолевается поставками через третьи дружественные страны и при помощи, так называемого, "теневого флота" нефтяных танкеров.

5️⃣ Рост поставок нефти в Китай и Индию добавляет позитива. Поставки нефти стратегическим партнёрам России устанавливают рекорды, что логично на фоне тесного торгового сотрудничества и обоюдной заинтересованности.

⁉️Что значат потенциальные качественные отчёты нефтяной отрасли для инвесторов? Во-первых, это уверенность в своих вложениях, во-вторых, это отдача на свои вложения в виде дивидендов.

⚠️ Не рекомендация!

{kind=link}

👍70❤8🔥3🏆3