#Видео

🔥Друзья! На Ютуб канале вышло новое видео: ОБВАЛ НА РЫНКЕ. Какие акции покупать?

👉https://youtu.be/x4MwKzxF4wY

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

MOEX-162, SBER-250, YNDX-2350, SMLT-3650, SELG-78, NVTK-1600, PLZL-11000, AFKS-17.5, CHMF-1275, RTKM-74

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео: ОБВАЛ НА РЫНКЕ. Какие акции покупать?

👉https://youtu.be/x4MwKzxF4wY

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍91❤13🐳7🏆5⚡2🔥1🎉1

#ИнвестИдеи

⚡️Сдуется ли Селигдар?

Котировки компании в текущем году, начиная с июля, продемонстрировали внушительный рост на повышенных объемах торгов с обновлением исторических максимумов цены. Справедлив ли такой взлет?

У компании понятные перспективы будущего роста добычи с освоением нового обширного месторождения золота Кючус, а также примыкающих к нему площадей.

❕На фоне девальвации рубля и ожиданий будущего роста цен на золото, потенциал, однозначно, есть.

Кючусское рудное поле включает золоторудное месторождение Кючус, аукцион на право разработки которого компания выиграла в 2021 году. Изучение прилегающих к месторождению территорий является частью проекта освоения месторождения и должно увеличить ресурсную базу добычи компании.

Разведочное бурение на месторождении Кючус началось в апреле 2022 года. Запасы месторождения составляют 175 тонн золота. После дополнительной разведки всей территории месторождения и прилегающих территорий, профильные эксперты ожидают увеличения запасов до 280 тонн золота.

🔻Риски присутствуют в виде сроков освоения новых месторождений, а также неподтверждения предполагаемого объема запасов. Согласно условиям лицензионного соглашения, проектная документация на осуществление геологического изучения флангов месторождения Кючус должна быть утверждена в течение года, после чего предполагается начало геологического изучения, включающего поиск и оценку месторождений полезных ископаемых.

В данный момент справедливо оценить производственные и будущие финансовые результаты компании не представляется возможным.

Компания будет инвестировать деньги в разработку, увеличивая расходы.

📈Взлет котировок отчасти носит спекулятивный характер. Да, компания интересная на перспективу, но за два месяца увеличить капитализацию на 80%, это много. Рассматривая исторический график, в данный момент акции выглядят высоковолатильными и имеют потенциал к коррекции.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Селигдар прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Сдуется ли Селигдар?

Котировки компании в текущем году, начиная с июля, продемонстрировали внушительный рост на повышенных объемах торгов с обновлением исторических максимумов цены. Справедлив ли такой взлет?

У компании понятные перспективы будущего роста добычи с освоением нового обширного месторождения золота Кючус, а также примыкающих к нему площадей.

❕На фоне девальвации рубля и ожиданий будущего роста цен на золото, потенциал, однозначно, есть.

Кючусское рудное поле включает золоторудное месторождение Кючус, аукцион на право разработки которого компания выиграла в 2021 году. Изучение прилегающих к месторождению территорий является частью проекта освоения месторождения и должно увеличить ресурсную базу добычи компании.

Разведочное бурение на месторождении Кючус началось в апреле 2022 года. Запасы месторождения составляют 175 тонн золота. После дополнительной разведки всей территории месторождения и прилегающих территорий, профильные эксперты ожидают увеличения запасов до 280 тонн золота.

🔻Риски присутствуют в виде сроков освоения новых месторождений, а также неподтверждения предполагаемого объема запасов. Согласно условиям лицензионного соглашения, проектная документация на осуществление геологического изучения флангов месторождения Кючус должна быть утверждена в течение года, после чего предполагается начало геологического изучения, включающего поиск и оценку месторождений полезных ископаемых.

В данный момент справедливо оценить производственные и будущие финансовые результаты компании не представляется возможным.

Компания будет инвестировать деньги в разработку, увеличивая расходы.

📈Взлет котировок отчасти носит спекулятивный характер. Да, компания интересная на перспективу, но за два месяца увеличить капитализацию на 80%, это много. Рассматривая исторический график, в данный момент акции выглядят высоковолатильными и имеют потенциал к коррекции.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Селигдар прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👎81👍68🔥46❤3👌3🎉2

#ИнвестИдеи #Update

⚡️Компания Fix Price представила операционные и финансовые показатели по МСФО за второй квартал и первое полугодие 2023 года. Тезисы.

1️⃣ Выручка за квартал - 69,80 млрд. рублей. На уровне второго квартала год назад. Выручка за полугодие выросла на 3% год к году и составила 135,68 млрд. рублей.

2️⃣Валовая прибыль за полугодие составила 45,15 млрд. рублей и выросла на 3,80% год к году. Валовая маржа составила 33,30%.

3️⃣Операционная прибыль за полугодие - 16,33 млрд. рублей. Чистая прибыль увеличилась на 286% до 19,65 млрд. рублей. Рост чистой прибыли нерепрезентативен, так как, во-первых, в прошлом году была значительная посадка по этому показателю, во-вторых, в текущем году рост чистой прибыли достигнут за счёт разовых бухгалтерских статей.

4️⃣Сопоставимые продажи резко просели. За квартал на 7,90% год к году, за полугодие - на 6,60% на фоне высокой базы прошлого года, когда потребители закупали товары впрок.

5️⃣ Компания открыла за квартал 191 новую точку продаж, а за полугодие - 376, из которых 43 франчайзинговых и 333 собственных магазина. Органический рост точек продаж в рамках прогноза компании продолжается.

6️⃣Количество зарегистрированных участников программы лояльности выросло на 2,20 млн. и достигло 24 млн. пользователей.

🔻Результаты у компании достаточно слабые, особенно учитывая базу сравнения прошлого года. Необходимо дождаться операционного и финансового отчёта за третий квартал чтобы понять динамику показателей.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Fix Price? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Fix Price представила операционные и финансовые показатели по МСФО за второй квартал и первое полугодие 2023 года. Тезисы.

1️⃣ Выручка за квартал - 69,80 млрд. рублей. На уровне второго квартала год назад. Выручка за полугодие выросла на 3% год к году и составила 135,68 млрд. рублей.

2️⃣Валовая прибыль за полугодие составила 45,15 млрд. рублей и выросла на 3,80% год к году. Валовая маржа составила 33,30%.

3️⃣Операционная прибыль за полугодие - 16,33 млрд. рублей. Чистая прибыль увеличилась на 286% до 19,65 млрд. рублей. Рост чистой прибыли нерепрезентативен, так как, во-первых, в прошлом году была значительная посадка по этому показателю, во-вторых, в текущем году рост чистой прибыли достигнут за счёт разовых бухгалтерских статей.

4️⃣Сопоставимые продажи резко просели. За квартал на 7,90% год к году, за полугодие - на 6,60% на фоне высокой базы прошлого года, когда потребители закупали товары впрок.

5️⃣ Компания открыла за квартал 191 новую точку продаж, а за полугодие - 376, из которых 43 франчайзинговых и 333 собственных магазина. Органический рост точек продаж в рамках прогноза компании продолжается.

6️⃣Количество зарегистрированных участников программы лояльности выросло на 2,20 млн. и достигло 24 млн. пользователей.

🔻Результаты у компании достаточно слабые, особенно учитывая базу сравнения прошлого года. Необходимо дождаться операционного и финансового отчёта за третий квартал чтобы понять динамику показателей.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Fix Price? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥92👎42👍37❤28🐳7⚡1👌1

#ИнвестИдеи

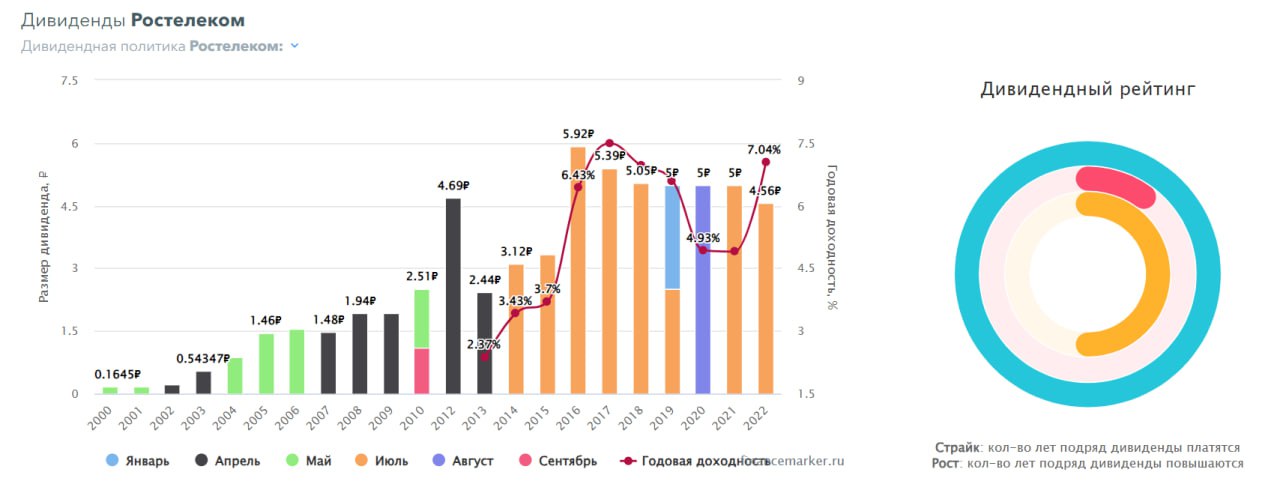

⚡️Ростелеком. Наконец-то.

❗️Важные новости для дивидендных инвесторов. Проект директивы о дивидендных выплатах компании Ростелеком за 2022 год согласован Министерством финансов и находится на финальной стадии согласования в Правительстве.

В ближайшее время окончательное согласование может быть направлено в компанию.

Обращаем внимание, дивиденды именно за прошлый финансовый год без учёта финансовых итогов работы в текущем году.

❕Ранее, в августе, Министерство цифрового развития, связи и массовых коммуникаций поддержало выплату дивидендов Ростелекомом по итогам 2022 года даже не смотря на будущие серьезные вложения компании в телекоммуникационную инфраструктуру согласно планам министерства.

При этом, решения компании о дивидендах за 2022 год не было. Общее годовое собрание акционеров, которые было назначено на 30 июня было отменено, а новая дата проведения не обозначена.

✅У Ростелекома есть дивидендная политика, согласно которой на дивиденды направляется 50% чистой прибыли. Размер дивидендов с высокой долей вероятности будет на уровне, определенном в дивидендной политике, в районе 6%-7% годовых.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Ростелеком. Наконец-то.

❗️Важные новости для дивидендных инвесторов. Проект директивы о дивидендных выплатах компании Ростелеком за 2022 год согласован Министерством финансов и находится на финальной стадии согласования в Правительстве.

В ближайшее время окончательное согласование может быть направлено в компанию.

Обращаем внимание, дивиденды именно за прошлый финансовый год без учёта финансовых итогов работы в текущем году.

❕Ранее, в августе, Министерство цифрового развития, связи и массовых коммуникаций поддержало выплату дивидендов Ростелекомом по итогам 2022 года даже не смотря на будущие серьезные вложения компании в телекоммуникационную инфраструктуру согласно планам министерства.

При этом, решения компании о дивидендах за 2022 год не было. Общее годовое собрание акционеров, которые было назначено на 30 июня было отменено, а новая дата проведения не обозначена.

✅У Ростелекома есть дивидендная политика, согласно которой на дивиденды направляется 50% чистой прибыли. Размер дивидендов с высокой долей вероятности будет на уровне, определенном в дивидендной политике, в районе 6%-7% годовых.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥148❤100👍45👎23🐳6👌1

#Видео #ИнвестИдеи

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: https://youtu.be/qaW7z3IzcYo

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

MOEX-162, LKOH -6300 , SELG-78, AFKS-17.5,

👉СМОТРЕТЬ ВИДЕО👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: https://youtu.be/qaW7z3IzcYo

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍53❤9🎉3👌3🏆3

#ИнвестИдеи

📉На российском фондовом рынке локальная коррекция после отличного роста, которая вызвана ожиданием инвесторами повышения ключевой ставки на очередном плановом заседании Центробанка.

У кого есть реальный шанс после снижения котировок возобновить устойчивый рост?

❕У флагмана нашего рынка - Сбера и во почему.

1️⃣Компания - лидер своего сектора с уверенным ростом финансовых и операционных показателей, некоторые из которых бьют рекорды. Органический рост чистой прибыли и высокая рентабельность бизнеса - залог будущего итогового успеха. Текущий драйвер роста - ожидание и публикация отчётности о деятельности банка за август.

2️⃣Потенциал роста бизнеса сохраняется несмотря на размер. Это продиктовано ростом ключевых метрик по кредитным портфелям, а также по средствам клиентов. Не стоит забывать и об инновационной и технологической составляющей бизнеса.

3️⃣Все идёт к тому, что Сбер установит рекорд чистой прибыли по итогам года, а это значит инвесторы могут рассчитывать на рекордные дивиденды по итогам работы за 2023 год.

4️⃣Учитывая размах и клиентскую базу, свой финансовый сектор Сбер успешно дополняет другими сервисами, от медицины до онлайн торговли. К 2030 году Сбер планирует получать до 30% доходов от нефинансовых услуг.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

📉На российском фондовом рынке локальная коррекция после отличного роста, которая вызвана ожиданием инвесторами повышения ключевой ставки на очередном плановом заседании Центробанка.

У кого есть реальный шанс после снижения котировок возобновить устойчивый рост?

❕У флагмана нашего рынка - Сбера и во почему.

1️⃣Компания - лидер своего сектора с уверенным ростом финансовых и операционных показателей, некоторые из которых бьют рекорды. Органический рост чистой прибыли и высокая рентабельность бизнеса - залог будущего итогового успеха. Текущий драйвер роста - ожидание и публикация отчётности о деятельности банка за август.

2️⃣Потенциал роста бизнеса сохраняется несмотря на размер. Это продиктовано ростом ключевых метрик по кредитным портфелям, а также по средствам клиентов. Не стоит забывать и об инновационной и технологической составляющей бизнеса.

3️⃣Все идёт к тому, что Сбер установит рекорд чистой прибыли по итогам года, а это значит инвесторы могут рассчитывать на рекордные дивиденды по итогам работы за 2023 год.

4️⃣Учитывая размах и клиентскую базу, свой финансовый сектор Сбер успешно дополняет другими сервисами, от медицины до онлайн торговли. К 2030 году Сбер планирует получать до 30% доходов от нефинансовых услуг.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍248❤112🔥36👎16👌2🏆2

#ИнвестИдеи

⚡️Президент России поручил уделить внимание развитию фондового рынка страны, в частности, созданию условий для увеличения числа компаний, которые будут размещать свои акции на Московской бирже.

💬Председатель наблюдательного совета Мосбиржи Сергей Швецов сообщил о выходе ряда компаний на биржу до конца текущего года - в начале следующего.

Самые интересные компании, которые готовятся провести процедуру IPO на российском фондовом рынке.

1️⃣Агрохолдинг Степь - дочерняя структура АФК Система. Крупное аграрное предприятие с активами в Краснодарском крае, Ростовской области и Ставрополье. Бизнес диверсифицирован. Помимо сельскохозяйственной продукции Степь развивает мясо-молочное производство. Выручка за первое полугодие 2023 года увеличилась более чем на 40% до 41,30 млрд. рублей.

2️⃣Ещё одна "дочка" АФК - сеть частных многопрофильных медицинских учреждений Медси, которая насчитывает более 140 медицинских центров по всей России. Компания представляет медицинский сектор, который достаточно скудно представлен на российском фондовом рынке. Компания Медси уже давно готовится к процедуре первичного листинга и по словам менеджмента осталось уладить некоторые технические вопросы перед IPO.

3️⃣Делимобиль - каршеринговый сервис, который начал свою работу 8 лет назад. Делимобиль представлен во многих городах России и обеспечивает свою работу автопарком из более чем 20 тысяч единиц автотранспорта. Компания занимает значительную долю на российском рынке в своем секторе. Компания Делимобиль в данный момент меняет свою структуру именно для цели по выходу на биржу.

Не рекомендация!

⁉️А вы ждёте новых размещений на бирже? Напишите в комментариях.👇

⚡️Президент России поручил уделить внимание развитию фондового рынка страны, в частности, созданию условий для увеличения числа компаний, которые будут размещать свои акции на Московской бирже.

💬Председатель наблюдательного совета Мосбиржи Сергей Швецов сообщил о выходе ряда компаний на биржу до конца текущего года - в начале следующего.

Самые интересные компании, которые готовятся провести процедуру IPO на российском фондовом рынке.

1️⃣Агрохолдинг Степь - дочерняя структура АФК Система. Крупное аграрное предприятие с активами в Краснодарском крае, Ростовской области и Ставрополье. Бизнес диверсифицирован. Помимо сельскохозяйственной продукции Степь развивает мясо-молочное производство. Выручка за первое полугодие 2023 года увеличилась более чем на 40% до 41,30 млрд. рублей.

2️⃣Ещё одна "дочка" АФК - сеть частных многопрофильных медицинских учреждений Медси, которая насчитывает более 140 медицинских центров по всей России. Компания представляет медицинский сектор, который достаточно скудно представлен на российском фондовом рынке. Компания Медси уже давно готовится к процедуре первичного листинга и по словам менеджмента осталось уладить некоторые технические вопросы перед IPO.

3️⃣Делимобиль - каршеринговый сервис, который начал свою работу 8 лет назад. Делимобиль представлен во многих городах России и обеспечивает свою работу автопарком из более чем 20 тысяч единиц автотранспорта. Компания занимает значительную долю на российском рынке в своем секторе. Компания Делимобиль в данный момент меняет свою структуру именно для цели по выходу на биржу.

Не рекомендация!

⁉️А вы ждёте новых размещений на бирже? Напишите в комментариях.👇

{kind=link}

👍145❤12👎5⚡4👌4

#ИнвестИдеи

⚡️Продолжающаяся девальвация рубля заставляет искать инвестиционные идеи среди наших экспортеров.

💡Одна из самых очевидных из них - привилегированные акции компании Сургутнефтегаз. Даже несмотря на рост котировок акций, благоприятная ситуация на рынке нефти, сокращение дисконта на российскую нефть и рублевая переоценка валютной "кубышки", которая может привести к внушительным дивидендам нефтяной компании, говорят "за" покупку.

Компания продолжает входить в топы экспертов и аналитиков, а ее привилегированные акции - одна из ставок на высокие дивиденды в следующем году.

🔻Но не стоит забывать о рисках.

1️⃣Компания очень закрытая и внутри могут быть неприятные сюрпризы.

2️⃣Особенности бухгалтерского учёта валютной "кубышки" приводят к тому, что при девальвации рубля, компания автоматически получает неоперационную прибыль.

3️⃣Получение дополнительного дохода не равно желание делиться им с акционерами. Для примера, низкие дивиденды по итогам работы за прошлый, успешный 2022 год.

❗️С точки зрения курса рубля и попыток борьбы финансовых властей с инфляцией, в данный момент они выглядят неубедительными. Сургутнефтегазу в этом аспекте нечего опасаться. Вероятность того, что во втором полугодии курс рубля относительно доллара США пойдет в сторону 50 рублей ничтожно мала.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаз? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Продолжающаяся девальвация рубля заставляет искать инвестиционные идеи среди наших экспортеров.

💡Одна из самых очевидных из них - привилегированные акции компании Сургутнефтегаз. Даже несмотря на рост котировок акций, благоприятная ситуация на рынке нефти, сокращение дисконта на российскую нефть и рублевая переоценка валютной "кубышки", которая может привести к внушительным дивидендам нефтяной компании, говорят "за" покупку.

Компания продолжает входить в топы экспертов и аналитиков, а ее привилегированные акции - одна из ставок на высокие дивиденды в следующем году.

🔻Но не стоит забывать о рисках.

1️⃣Компания очень закрытая и внутри могут быть неприятные сюрпризы.

2️⃣Особенности бухгалтерского учёта валютной "кубышки" приводят к тому, что при девальвации рубля, компания автоматически получает неоперационную прибыль.

3️⃣Получение дополнительного дохода не равно желание делиться им с акционерами. Для примера, низкие дивиденды по итогам работы за прошлый, успешный 2022 год.

❗️С точки зрения курса рубля и попыток борьбы финансовых властей с инфляцией, в данный момент они выглядят неубедительными. Сургутнефтегазу в этом аспекте нечего опасаться. Вероятность того, что во втором полугодии курс рубля относительно доллара США пойдет в сторону 50 рублей ничтожно мала.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаз? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥122❤74👍47👎23⚡3👌3🏆1

#ИнвестИдеи

⚡️ТОП-3 крупные компании на российском фондовом рынке с большими планами по наращиванию производства. Логика у компаний простая и вполне понятная. Сейчас реализовать инвестиционные программы и вложиться в производственные мощности чтобы на дистанции получить существенную прибавку в операционных и финансовых показателях.

⁉️А инвесторам от этого что?

Сейчас кроме роста капитальных затрат, по сути, ничего, а в будущем потенциальный рост финансовых показателей и дивидендов.

1️⃣Новатэк. Помимо существующих проектов газовый гигант в конце года запускает первую линию проекта Арктик СПГ 2. Также ранее стало известно, что Новатэк будет строить новое СПГ производство в Мурманской области мощностью 20,40 млн. тонн на основании собственной ресурсной базы. Первая линия этого проекта должна войти в производственный строй в 2027 году. Это позволит Новатэку существенно нарастить выработку сжиженного природного газа.

2️⃣Норникель. Компания заранее готовила своих инвесторов к новым проектам и расширению существующих. Один из них - Быстринский горно-обогатительный комбинат планирует увеличить переработку руды на 50% от текущих значений в 10 млн. тонн в год, а в будущем удвоить переработку руды и довести цифру переработки до 21 млн. тонн в год. В следующем году в промышленную эксплуатацию поступит участок измельчения высокого давления. Также компания планирует через 2-3 года построить новую обогатительную фабрику.

3️⃣Полюс. Компания планирует нарастить производство в текущем и в следующих годах. План добычи на 2023 год - 87-90 тонн. Это существенная прибавка по сравнению с 79 тоннами в прошлом году. Компания делает большую ставку по увеличению выработки за счёт своего красноярского месторождения Олимпиада, работы на котором будут вестись на богаторудных участках. Полюс ведёт строительство нового золотоизвлекательного комплекса на месторождении Благодатное, запуск которого намечен на 2025 год.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции этих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️ТОП-3 крупные компании на российском фондовом рынке с большими планами по наращиванию производства. Логика у компаний простая и вполне понятная. Сейчас реализовать инвестиционные программы и вложиться в производственные мощности чтобы на дистанции получить существенную прибавку в операционных и финансовых показателях.

⁉️А инвесторам от этого что?

Сейчас кроме роста капитальных затрат, по сути, ничего, а в будущем потенциальный рост финансовых показателей и дивидендов.

1️⃣Новатэк. Помимо существующих проектов газовый гигант в конце года запускает первую линию проекта Арктик СПГ 2. Также ранее стало известно, что Новатэк будет строить новое СПГ производство в Мурманской области мощностью 20,40 млн. тонн на основании собственной ресурсной базы. Первая линия этого проекта должна войти в производственный строй в 2027 году. Это позволит Новатэку существенно нарастить выработку сжиженного природного газа.

2️⃣Норникель. Компания заранее готовила своих инвесторов к новым проектам и расширению существующих. Один из них - Быстринский горно-обогатительный комбинат планирует увеличить переработку руды на 50% от текущих значений в 10 млн. тонн в год, а в будущем удвоить переработку руды и довести цифру переработки до 21 млн. тонн в год. В следующем году в промышленную эксплуатацию поступит участок измельчения высокого давления. Также компания планирует через 2-3 года построить новую обогатительную фабрику.

3️⃣Полюс. Компания планирует нарастить производство в текущем и в следующих годах. План добычи на 2023 год - 87-90 тонн. Это существенная прибавка по сравнению с 79 тоннами в прошлом году. Компания делает большую ставку по увеличению выработки за счёт своего красноярского месторождения Олимпиада, работы на котором будут вестись на богаторудных участках. Полюс ведёт строительство нового золотоизвлекательного комплекса на месторождении Благодатное, запуск которого намечен на 2025 год.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции этих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍153❤58🔥45

#ИнвестИдеи #Update

⚡️Сбер представил финансовый отчёт по российским стандартам отчётности за август. Что внутри?

1️⃣Чистые процентные доходы за 8 месяцев - 1,47 трлн. рублей. Рост на 40% год к году. Рост за август - 50% - 209,40 млрд. рублей. Сбер отлично прибавил с учётом низкой базы сравнения 2022 года.

2️⃣Чистые комиссионные доходы за текущий год - 450 млрд. рублей. Комиссионные доходы выросли на 20% год к году. За август показатель составил 64,30 млрд. рублей, увеличившись на 16,40% по сравнению с августом 2022 года.

3️⃣Чистая прибыль за 8 месяцев - 999 млрд. рублей. В августе чистая прибыль составила 140,90 млрд. рублей. Рентабельности капитала за 8 месяцев - 25,20% - это рекорд.

4️⃣Операционные расходы Сбера - 514 млрд. рублей. Расходы выросли на 26% год к году, поскольку в 2022 году у компании был период "затягивания поясов".

✅Сбер снова порадовал инвесторов. Динамика показателей более, чем положительная. Руководитель Сбера отметил, что бизнес растет даже лучше прогнозов, в частности, по метрикам рентабельности.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Сбер представил финансовый отчёт по российским стандартам отчётности за август. Что внутри?

1️⃣Чистые процентные доходы за 8 месяцев - 1,47 трлн. рублей. Рост на 40% год к году. Рост за август - 50% - 209,40 млрд. рублей. Сбер отлично прибавил с учётом низкой базы сравнения 2022 года.

2️⃣Чистые комиссионные доходы за текущий год - 450 млрд. рублей. Комиссионные доходы выросли на 20% год к году. За август показатель составил 64,30 млрд. рублей, увеличившись на 16,40% по сравнению с августом 2022 года.

3️⃣Чистая прибыль за 8 месяцев - 999 млрд. рублей. В августе чистая прибыль составила 140,90 млрд. рублей. Рентабельности капитала за 8 месяцев - 25,20% - это рекорд.

4️⃣Операционные расходы Сбера - 514 млрд. рублей. Расходы выросли на 26% год к году, поскольку в 2022 году у компании был период "затягивания поясов".

✅Сбер снова порадовал инвесторов. Динамика показателей более, чем положительная. Руководитель Сбера отметил, что бизнес растет даже лучше прогнозов, в частности, по метрикам рентабельности.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤169👍146🔥26👌3🏆2

#ИнвестИдеи #Update

⚡️Один из лидеров на рынке частных медицинских услуг и медицинского обеспечения - компания Мать и дитя представила уверенный финансовый отчёт по МСФО за первое полугодие 2023 года.

1️⃣Выручка - 12,85 млрд. рублей. Рост выручки на 5,70% год к году. Особенно радует рост выручки госпиталей и клиник в регионах - более 14% и более 22%, соответственно.

2️⃣Валовая прибыль - 4,97 млрд. рублей. Рост на 10% по сравнению с показателем годом ранее. При этом, рентабельность по валовой прибыли - 38,60%.

3️⃣Операционная прибыль - 3,27 млрд. рублей. Рост операционной прибыли на 127% год к году за счёт разовых статей. Скорректированная операционная прибыль выросла на 20%.

4️⃣Чистая прибыль - 3,37 млрд. рублей. Рост чистой прибыли на 204% год к году. Скорректированная чистая прибыль выросла по итогам полугодия на 40,80%. Рентабельность чистой прибыли составила более 26%.

💡Сильные финансовые результаты за полугодие создают уверенный фундамент на будущее. Рост рентабельности показывает умелое управление расходами. У компании есть возможность продолжать вкладывать деньги в развитие. Мать и дитя сама создаёт себе основу для дальнейшего роста.

❗️Компания Мать и дитя подтвердила, что после одобрения акционерами процесс редомициляции в Россию займет до 9 месяцев.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Один из лидеров на рынке частных медицинских услуг и медицинского обеспечения - компания Мать и дитя представила уверенный финансовый отчёт по МСФО за первое полугодие 2023 года.

1️⃣Выручка - 12,85 млрд. рублей. Рост выручки на 5,70% год к году. Особенно радует рост выручки госпиталей и клиник в регионах - более 14% и более 22%, соответственно.

2️⃣Валовая прибыль - 4,97 млрд. рублей. Рост на 10% по сравнению с показателем годом ранее. При этом, рентабельность по валовой прибыли - 38,60%.

3️⃣Операционная прибыль - 3,27 млрд. рублей. Рост операционной прибыли на 127% год к году за счёт разовых статей. Скорректированная операционная прибыль выросла на 20%.

4️⃣Чистая прибыль - 3,37 млрд. рублей. Рост чистой прибыли на 204% год к году. Скорректированная чистая прибыль выросла по итогам полугодия на 40,80%. Рентабельность чистой прибыли составила более 26%.

💡Сильные финансовые результаты за полугодие создают уверенный фундамент на будущее. Рост рентабельности показывает умелое управление расходами. У компании есть возможность продолжать вкладывать деньги в развитие. Мать и дитя сама создаёт себе основу для дальнейшего роста.

❗️Компания Мать и дитя подтвердила, что после одобрения акционерами процесс редомициляции в Россию займет до 9 месяцев.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥90❤45👍43👎7👌6🏆4🐳1

#ИнвестИдеи

⚡️Белуга (новое название - НоваБев). Не дорого?

🥃Компания Белуга - один из лидеров на рынке алкогольной продукции в России. Есть ли потенциал роста?

1️⃣Компания занимает лидирующие позиции по производству алкогольной продукции, обладая мощной производственной базой, а также является одним из основных импортеров алкоголя в стране.

2️⃣У компании диверсифицированный портфель собственных и партнерских брендов алкогольной продукции. Компания представляет все ценовые сегменты и виды продукции.

3️⃣Собственная широкая и налаженная сеть поставок объединяет более 170 тыс. точек продаж.

4️⃣Рост собственной винной розничной сети ВинЛаб с органическим приростом новых точек продаж и узнаваемым брендом.

5️⃣Сильная маркетинговая команда, которая успешно занимается продвижением, как премиальный продукции, так и торговых наименований более низких ценовых сегментов. Компания активно проводит дегустационные промоакции и сотрудничает с многими ресторанами в крупных российских городах.

6️⃣Амбициозные планы по наращиванию финансовых показателей и операционных итогов уже сейчас находят отражение в финансовых отчётах компании, а увеличение числа точек продаж опережает прогноз компании.

7️⃣Белуга в последние отчетные периоды по завету руководства балует своих инвесторов дивидендами и особо подчеркивает баланс между инвестициями в развитие и поощрением акционеров.

💡После ухода западных брендов, у российских компаний появился уникальный шанс занять освободившуюся нишу, чем Белуга успешно и занимается.

💥В идеале, котировкам акций компании не помешала бы здоровая коррекция, после периода бурного роста, которая стала бы отправной точкой для возобновления восходящего движения котировок, основанного на фундаментальном росте бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Белуги? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Белуга (новое название - НоваБев). Не дорого?

🥃Компания Белуга - один из лидеров на рынке алкогольной продукции в России. Есть ли потенциал роста?

1️⃣Компания занимает лидирующие позиции по производству алкогольной продукции, обладая мощной производственной базой, а также является одним из основных импортеров алкоголя в стране.

2️⃣У компании диверсифицированный портфель собственных и партнерских брендов алкогольной продукции. Компания представляет все ценовые сегменты и виды продукции.

3️⃣Собственная широкая и налаженная сеть поставок объединяет более 170 тыс. точек продаж.

4️⃣Рост собственной винной розничной сети ВинЛаб с органическим приростом новых точек продаж и узнаваемым брендом.

5️⃣Сильная маркетинговая команда, которая успешно занимается продвижением, как премиальный продукции, так и торговых наименований более низких ценовых сегментов. Компания активно проводит дегустационные промоакции и сотрудничает с многими ресторанами в крупных российских городах.

6️⃣Амбициозные планы по наращиванию финансовых показателей и операционных итогов уже сейчас находят отражение в финансовых отчётах компании, а увеличение числа точек продаж опережает прогноз компании.

7️⃣Белуга в последние отчетные периоды по завету руководства балует своих инвесторов дивидендами и особо подчеркивает баланс между инвестициями в развитие и поощрением акционеров.

💡После ухода западных брендов, у российских компаний появился уникальный шанс занять освободившуюся нишу, чем Белуга успешно и занимается.

💥В идеале, котировкам акций компании не помешала бы здоровая коррекция, после периода бурного роста, которая стала бы отправной точкой для возобновления восходящего движения котировок, основанного на фундаментальном росте бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Белуги? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍132❤93🔥59👎7🕊3❤🔥2

#ИнвестИдеи

🛢Наши нефтяники снова хороши. Помимо глобального роста цен на нефть, сокращения дисконта на российский сорт и девальвации рубля, а также выкупа собственных акций и высоких дивидендов, устойчивость и объемы поставок двум главным крупным партнёрам России - Китаю и Индии говорят об уверенном взгляде на представителей сектора на перспективу.

🇨🇳Китаю нужна наша нефть. Объемы поставок год к году растут. Поднебесная нуждается в энергоресурсах для придания собственной экономике нового импульса роста.

По итогам первого полугодия 2023 года Россия поставила в Китай около 53 млн. тонн нефти - это на 27% больше, чем за первые шесть месяцев прошлого года. В денежном выражении экспорт российской нефти в Китай составил 28 млрд.$. Интересный факт: из России Китай в первые 6 месяцев текущего года импортировал 2,13 млн. баррелей нефти в сутки. Таким образом, Россия стала крупнейшим поставщиком сырой нефти в Китай в этом году.

❕Также положительную динамику поставок российской нефти в Китай можно проследить на ежемесячной основе.

🇮🇳Экспорт нефти из России в Индию также растет невероятными темпами с низкой базы.

По данным профильных международных экспертов, экспорт российской нефти в Индию уверенно превышает отметку в 2 млн. баррелей в сутки. Значительный рост поставок отмечается, как год к году, так и на ежемесячной основе.

Поставки российской нефти в Индию уже обогнали поставки нефти из стран Ближнего Востока в страну.

❕За первое полугодие текущего года Россия поставила в Индию около 45 млн. тонн нефти, что почти в шесть раз больше, чем за аналогичный период прошлого года.

Какие выводы?

📈Рост поставок двум крупнейшим торговым партнёрам России - однозначный позитив для наших нефтяников-экспортеров. Компании достаточно быстро переориентировали поставки, а их совокупный объем растет. Из важных моментов стоит отметить, если ранее это было продиктовано сугубо ценой и дисконтом на российскую нефть, то сейчас появился и фактор органического спроса.

‼️На основании этого от представителей нефтяного сектора страны можно ожидать уверенных цифр в финансовой отчётности и стабильных дивидендных выплат в будущем.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции нефтяного сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

🛢Наши нефтяники снова хороши. Помимо глобального роста цен на нефть, сокращения дисконта на российский сорт и девальвации рубля, а также выкупа собственных акций и высоких дивидендов, устойчивость и объемы поставок двум главным крупным партнёрам России - Китаю и Индии говорят об уверенном взгляде на представителей сектора на перспективу.

🇨🇳Китаю нужна наша нефть. Объемы поставок год к году растут. Поднебесная нуждается в энергоресурсах для придания собственной экономике нового импульса роста.

По итогам первого полугодия 2023 года Россия поставила в Китай около 53 млн. тонн нефти - это на 27% больше, чем за первые шесть месяцев прошлого года. В денежном выражении экспорт российской нефти в Китай составил 28 млрд.$. Интересный факт: из России Китай в первые 6 месяцев текущего года импортировал 2,13 млн. баррелей нефти в сутки. Таким образом, Россия стала крупнейшим поставщиком сырой нефти в Китай в этом году.

❕Также положительную динамику поставок российской нефти в Китай можно проследить на ежемесячной основе.

🇮🇳Экспорт нефти из России в Индию также растет невероятными темпами с низкой базы.

По данным профильных международных экспертов, экспорт российской нефти в Индию уверенно превышает отметку в 2 млн. баррелей в сутки. Значительный рост поставок отмечается, как год к году, так и на ежемесячной основе.

Поставки российской нефти в Индию уже обогнали поставки нефти из стран Ближнего Востока в страну.

❕За первое полугодие текущего года Россия поставила в Индию около 45 млн. тонн нефти, что почти в шесть раз больше, чем за аналогичный период прошлого года.

Какие выводы?

📈Рост поставок двум крупнейшим торговым партнёрам России - однозначный позитив для наших нефтяников-экспортеров. Компании достаточно быстро переориентировали поставки, а их совокупный объем растет. Из важных моментов стоит отметить, если ранее это было продиктовано сугубо ценой и дисконтом на российскую нефть, то сейчас появился и фактор органического спроса.

‼️На основании этого от представителей нефтяного сектора страны можно ожидать уверенных цифр в финансовой отчётности и стабильных дивидендных выплат в будущем.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции нефтяного сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍140❤94🔥15👎5⚡3👌1

#ИнвестИдеи

⚡️Котировки VK бодро спикировали вниз и также бодро отскочили на новостях о прекращении торгов депозитарными расписками компании на Московской бирже. Инвесторов пугает неопределенность.

❗️На самом деле, все не так страшно. Торги депозитарными расписками VK на Московской бирже будут идти до 18 сентября включительно. Прекращение торгов нужно для проведения необходимых юридических процедур по переезду компании.

📄После государственной регистрации в специальном административном районе на острове Октябрьский Калининградской области в качестве международной компании публичного акционерного общества ВК депозитарные расписки буду конвертированы в обыкновенные акции компании.

🔻Из неудобств для инвесторов - сроки проведения необходимых процедур по смене регистрации и конвертации депозитарных расписок в акции неизвестны. Ценные бумаги "зависнут" в депозитарии на какое-то время.

Торги на Московской бирже возобновятся и будут проводиться уже акциями российской компании ВК.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям VK прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Котировки VK бодро спикировали вниз и также бодро отскочили на новостях о прекращении торгов депозитарными расписками компании на Московской бирже. Инвесторов пугает неопределенность.

❗️На самом деле, все не так страшно. Торги депозитарными расписками VK на Московской бирже будут идти до 18 сентября включительно. Прекращение торгов нужно для проведения необходимых юридических процедур по переезду компании.

📄После государственной регистрации в специальном административном районе на острове Октябрьский Калининградской области в качестве международной компании публичного акционерного общества ВК депозитарные расписки буду конвертированы в обыкновенные акции компании.

🔻Из неудобств для инвесторов - сроки проведения необходимых процедур по смене регистрации и конвертации депозитарных расписок в акции неизвестны. Ценные бумаги "зависнут" в депозитарии на какое-то время.

Торги на Московской бирже возобновятся и будут проводиться уже акциями российской компании ВК.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям VK прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍159👎60🔥38❤3❤🔥1👌1

#КурсВалют

💵Рублю полегчало. Психологический уровень в 100 рублей за доллар США на сей раз устоял. Национальная валюта резко укрепилась относительно других валют. Что произошло?

1️⃣Рынок готовится к следующему заседанию Совета директоров Банка России (оно состоится 15 сентября) и возможному повышению ключевой ставки, которая должна остудить пыл импортёров, которые активно скупают валюты для закупки товаров за рубежом.

2️⃣На валютном рынке предложение валюты увеличилось за счёт продажи валютной выручки экспортерами в рамках договоренностей с финансовыми властями.

3️⃣Цены на энергоресурсы подрастают, что даёт прибавку к той самой валютной выручке, которая с временным лагом поступит на рынок.

4️⃣Заявление представителей Банка России о рассмотрении комплекса мер по ограничению и контролю за выводом капитала из России, в том числе, через операции с российским рублем.

5️⃣Ожидание валютным рынком волны продаж иностранной валюты Банком России начиная с 14 сентября, которые заранее анонсировал регулятор.

6️⃣ Комментарии помощника президента по достижению рублем пика ослабления, а также комментарии Минэкономразвития о том, что в министерстве разработан ряд мер по поддержке рубля.

Локально ослабление рубля логично и оправданно. Коррекция явно назрела, но основной тренд остаётся пока без изменений.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

💵Рублю полегчало. Психологический уровень в 100 рублей за доллар США на сей раз устоял. Национальная валюта резко укрепилась относительно других валют. Что произошло?

1️⃣Рынок готовится к следующему заседанию Совета директоров Банка России (оно состоится 15 сентября) и возможному повышению ключевой ставки, которая должна остудить пыл импортёров, которые активно скупают валюты для закупки товаров за рубежом.

2️⃣На валютном рынке предложение валюты увеличилось за счёт продажи валютной выручки экспортерами в рамках договоренностей с финансовыми властями.

3️⃣Цены на энергоресурсы подрастают, что даёт прибавку к той самой валютной выручке, которая с временным лагом поступит на рынок.

4️⃣Заявление представителей Банка России о рассмотрении комплекса мер по ограничению и контролю за выводом капитала из России, в том числе, через операции с российским рублем.

5️⃣Ожидание валютным рынком волны продаж иностранной валюты Банком России начиная с 14 сентября, которые заранее анонсировал регулятор.

6️⃣ Комментарии помощника президента по достижению рублем пика ослабления, а также комментарии Минэкономразвития о том, что в министерстве разработан ряд мер по поддержке рубля.

Локально ослабление рубля логично и оправданно. Коррекция явно назрела, но основной тренд остаётся пока без изменений.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👎151👍62❤11🔥10🐳3👌2🕊2⚡1

#ИнвестИдеи

⚡️Банк ВТБ. Чего не заметил рынок?

Давая комментарии нашим коллегам из РБК, глава Банка ВТБ Андрей Костин отметил: ВТБ, скорее всего, не будет выплачивать дивиденды за 2023 год.

💬По словам руководителя ВТБ убытки прошлого года ослабили капитальную базу, из-за чего банк был вынужден приостановить дивидендные выплаты и выплаты по субординированному долгу.

В данный момент ВТБ выполняет все регуляторные нормы. При этом, по подсчётам банка в ближайшие 5 лет ВТБ потребуется до 1 трлн. рублей дополнительно вложить в свой капитал чтобы выполнить нормативы с учетом надбавок.

❕Также банку потребуются деньги на развитие в среднесрочной перспективе, а на это тоже необходим капитал.

На вопрос РБК о прекращении дивидендов на ближайшие 5 лет, глава ВТБ ответил отрицательно. ВТБ планирует возобновить выплаты акционерам раньше, но объем выплат банкир назвать пока не готов.

От себя заметим, по итогам текущего года Банк ВТБ с высокой долей вероятности покажет рекордную чистую прибыль.

❗️Так чего же не заметил рынок?

Тут важно проследить тонкий момент - риторику менеджмента Банка ВТБ. В июне, давая комментарии, заместитель председателя правления Банка ВТБ заявил: банк точно не будет выплачивать дивиденды по итогам работы за 2023 год. Прошло 3 месяца и руководитель банка выступает с формулировкой, которая изменилась на "скорее всего, банк не будет выплачивать дивиденды". В чем разница? Банк видит свои финансовые показатели в динамике и по всей видимости хотел бы выплатить дивиденды, но, во-первых, регулятор против, учитывая поддержку в прошлом году, во-вторых, банк сам понимает необходимость пополнения капитала.

💡Инвесторам остаётся ждать, что ещё через 3 месяца формулировка менеджмента Банка ВТБ изменится на "мы рассматриваем выплату дивидендов".

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Банка ВТБ.? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Банк ВТБ. Чего не заметил рынок?

Давая комментарии нашим коллегам из РБК, глава Банка ВТБ Андрей Костин отметил: ВТБ, скорее всего, не будет выплачивать дивиденды за 2023 год.

💬По словам руководителя ВТБ убытки прошлого года ослабили капитальную базу, из-за чего банк был вынужден приостановить дивидендные выплаты и выплаты по субординированному долгу.

В данный момент ВТБ выполняет все регуляторные нормы. При этом, по подсчётам банка в ближайшие 5 лет ВТБ потребуется до 1 трлн. рублей дополнительно вложить в свой капитал чтобы выполнить нормативы с учетом надбавок.

❕Также банку потребуются деньги на развитие в среднесрочной перспективе, а на это тоже необходим капитал.

На вопрос РБК о прекращении дивидендов на ближайшие 5 лет, глава ВТБ ответил отрицательно. ВТБ планирует возобновить выплаты акционерам раньше, но объем выплат банкир назвать пока не готов.

От себя заметим, по итогам текущего года Банк ВТБ с высокой долей вероятности покажет рекордную чистую прибыль.

❗️Так чего же не заметил рынок?

Тут важно проследить тонкий момент - риторику менеджмента Банка ВТБ. В июне, давая комментарии, заместитель председателя правления Банка ВТБ заявил: банк точно не будет выплачивать дивиденды по итогам работы за 2023 год. Прошло 3 месяца и руководитель банка выступает с формулировкой, которая изменилась на "скорее всего, банк не будет выплачивать дивиденды". В чем разница? Банк видит свои финансовые показатели в динамике и по всей видимости хотел бы выплатить дивиденды, но, во-первых, регулятор против, учитывая поддержку в прошлом году, во-вторых, банк сам понимает необходимость пополнения капитала.

💡Инвесторам остаётся ждать, что ещё через 3 месяца формулировка менеджмента Банка ВТБ изменится на "мы рассматриваем выплату дивидендов".

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Банка ВТБ.? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤96🔥64👎53👍37🐳3👌2

#ИнвестИдеи

⚡️В августе руководитель компании Полиметалл обозначил круг претендентов на российские активы компании. Он отметил, что продажа будет проходить с учётом санкционных ограничений, а также человеку или компании, которые гарантируют, что добываемые на территории Казахстана руды будут перерабатываться в России.

❕Ранее мы предполагали, что лидер российской золотодобычи - компания Полюс может выкупить российское подразделение компании Полиметалл для того чтобы консолидировать активы по геологоразведке и добыче драгоценных металлов на территории России.

💬Но появилась информация о том, что компания Полюс не рассматривает покупку российских активов компании Полиметалл. Соответствующих переговоров между компаниями не ведётся. Об этом заявил генеральный директор компании Полюс Алексей Востоков.

При этом, Полюс продолжает смотреть в сторону развития своих активов и разрабатываем новые лицензии и новые месторождения.

💡Руководитель Полюса намекнул, если может появиться определенная выгода, компания можем рассмотреть инвестиции в другие проекты.

⁉️Напишите в комментариях, это отказ от покупки компанией Полюс российских активов Полиметалла или прозрачное приглашение к торгу?

⚡️В августе руководитель компании Полиметалл обозначил круг претендентов на российские активы компании. Он отметил, что продажа будет проходить с учётом санкционных ограничений, а также человеку или компании, которые гарантируют, что добываемые на территории Казахстана руды будут перерабатываться в России.

❕Ранее мы предполагали, что лидер российской золотодобычи - компания Полюс может выкупить российское подразделение компании Полиметалл для того чтобы консолидировать активы по геологоразведке и добыче драгоценных металлов на территории России.

💬Но появилась информация о том, что компания Полюс не рассматривает покупку российских активов компании Полиметалл. Соответствующих переговоров между компаниями не ведётся. Об этом заявил генеральный директор компании Полюс Алексей Востоков.

При этом, Полюс продолжает смотреть в сторону развития своих активов и разрабатываем новые лицензии и новые месторождения.

💡Руководитель Полюса намекнул, если может появиться определенная выгода, компания можем рассмотреть инвестиции в другие проекты.

⁉️Напишите в комментариях, это отказ от покупки компанией Полюс российских активов Полиметалла или прозрачное приглашение к торгу?

{kind=link}

👍51❤6🙏5👌1

#ИнвестИдеи

⚡️Что мы узнали из комментариев главы компании Новатэк Леонида Михельсона?

1️⃣Компания делает большую ставку на строительство нового завода по производству сжиженного природного газа (СПГ) в Мурманске с учётом логистической инфраструктуры и погодных особенностей. Тем более, Минэнерго своими законодательными инициативами поддерживает этот проект в рамках плана Правительства по значительному наращиванию производства СПГ в России.

2️⃣Покупка компанией Новатэк доли в проекте Сахалин 2 пока находится в режиме ожидания. При этом, Новатэк готов к любому развитию событий.

3️⃣Глава Новатэка подтвердил возобновление поставок финской компании Gasum в объемах согласно контрактным обязательствам.

4️⃣Компания должна принять инвестиционное решение по проектам Мурманский СПГ и Обский СПГ в следующем году. Компания ведёт переговоры о привлечении партнёров, в том числе, из числа действующих акционеров Новатэка.

5️⃣Акционеры Арктик СПГ 2 готовы профинансировать увеличение стоимости проекта с учётом сроков ввода линий производства в эксплуатацию.

6️⃣Компания позитивно смотрит на объемы добычи в текущем году, которые должны вырасти, хоть и незначительно год к году.

7️⃣Ослабление рубля на руку Новатэку с учетом структуры его экспортной валютной выручки и затрат в российских рублях. По словам главы компании около 60% выручки приходит в валюте, а около 90% затрат в российских рублях.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэка? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Что мы узнали из комментариев главы компании Новатэк Леонида Михельсона?

1️⃣Компания делает большую ставку на строительство нового завода по производству сжиженного природного газа (СПГ) в Мурманске с учётом логистической инфраструктуры и погодных особенностей. Тем более, Минэнерго своими законодательными инициативами поддерживает этот проект в рамках плана Правительства по значительному наращиванию производства СПГ в России.

2️⃣Покупка компанией Новатэк доли в проекте Сахалин 2 пока находится в режиме ожидания. При этом, Новатэк готов к любому развитию событий.

3️⃣Глава Новатэка подтвердил возобновление поставок финской компании Gasum в объемах согласно контрактным обязательствам.

4️⃣Компания должна принять инвестиционное решение по проектам Мурманский СПГ и Обский СПГ в следующем году. Компания ведёт переговоры о привлечении партнёров, в том числе, из числа действующих акционеров Новатэка.

5️⃣Акционеры Арктик СПГ 2 готовы профинансировать увеличение стоимости проекта с учётом сроков ввода линий производства в эксплуатацию.

6️⃣Компания позитивно смотрит на объемы добычи в текущем году, которые должны вырасти, хоть и незначительно год к году.

7️⃣Ослабление рубля на руку Новатэку с учетом структуры его экспортной валютной выручки и затрат в российских рублях. По словам главы компании около 60% выручки приходит в валюте, а около 90% затрат в российских рублях.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Новатэка? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍168❤95🔥28👎3

#Видео

🔥Друзья! На Ютуб канале вышло новое видео. В нем мы рассказали о 10 компаниях, в акции которых не стоит сейчас инвестировать!

👉https://youtu.be/0K-nlQ9qh7U

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео. В нем мы рассказали о 10 компаниях, в акции которых не стоит сейчас инвестировать!

👉https://youtu.be/0K-nlQ9qh7U

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍57👌6🐳5❤3

#ИнвестИдеи

⚡️Почему золото может быть интересно на среднесрок?

Традиционная обратная корреляция между ценами на золото и тоном денежно-кредитной политики американского регулятора частично нарушена. Ранее ужесточение ДКП Федеральной резервной системой США (ФРС) приводило к укреплению доллара и логичному снижению цен на золото, номинированного в этом самом долларе. Помимо этого, ужесточение ДКП приводит к росту ставок по облигациям, заставляя инвесторов перекладываться в них. Таким образом, золото отходит на второй план.

В данный момент такая корреляция частично нарушена и цены на золото стабильны. Почему так происходит?

Во-первых, устойчивый спрос на золото в условиях повышенной инфляции сохраняется со стороны мировых центральных банков.

Во-вторых, инвесторы уже сейчас начинают закладывать в котировки золота будущую паузу в ужесточении ДКП от ФРС, а, возможно, и ее последующее смягчение. Это приведет к снижению доллара относительно корзины мировых валют, а доходности по облигациям США будут уже не так привлекательны.

💡Золото в такой ситуации может возобновить свой рост. С этим мнением согласны и крупные инвестиционные банки и управляющие компании, которые ожидают роста золота в пределах от 20%-30%.

🔥По нашему мнению, инвестировать в золото разумно двумя способами: или напрямую или через акции российских золотодобытчиков, тут и снижение рубля идёт в плюс к финансовым итогам. Что касается производственной части, у Полюса планы по удвоению производства золота к 2030 году, у компании Селигдар - по утроению.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Почему золото может быть интересно на среднесрок?

Традиционная обратная корреляция между ценами на золото и тоном денежно-кредитной политики американского регулятора частично нарушена. Ранее ужесточение ДКП Федеральной резервной системой США (ФРС) приводило к укреплению доллара и логичному снижению цен на золото, номинированного в этом самом долларе. Помимо этого, ужесточение ДКП приводит к росту ставок по облигациям, заставляя инвесторов перекладываться в них. Таким образом, золото отходит на второй план.

В данный момент такая корреляция частично нарушена и цены на золото стабильны. Почему так происходит?

Во-первых, устойчивый спрос на золото в условиях повышенной инфляции сохраняется со стороны мировых центральных банков.

Во-вторых, инвесторы уже сейчас начинают закладывать в котировки золота будущую паузу в ужесточении ДКП от ФРС, а, возможно, и ее последующее смягчение. Это приведет к снижению доллара относительно корзины мировых валют, а доходности по облигациям США будут уже не так привлекательны.

💡Золото в такой ситуации может возобновить свой рост. С этим мнением согласны и крупные инвестиционные банки и управляющие компании, которые ожидают роста золота в пределах от 20%-30%.

🔥По нашему мнению, инвестировать в золото разумно двумя способами: или напрямую или через акции российских золотодобытчиков, тут и снижение рубля идёт в плюс к финансовым итогам. Что касается производственной части, у Полюса планы по удвоению производства золота к 2030 году, у компании Селигдар - по утроению.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции золотодобывающих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍131🔥53❤46👎8❤🔥2👌1

#Обучение

⚡️Минэкономразвития России внесло ряд важным корректировок в свои прогнозы по российской экономике по итогам текущего года и на будущее. Тезисы.

1️⃣Министерство оптимистично смотрит на динамику российской экономики. Прогноз на текущий год - рост ВВП на 2,80%, на следующий - рост на 2,30%.

2️⃣Минэкономразвития улучшило прогноз по доходам населения. В 2023 году рост реальных зарплат должен составить 6,20%, это на 0,80% выше предыдущего прогноза ведомства, а вот далее по годам динамика будет более сдержанной, в пределах 2,30%-2,60%. При этом реальные располагаемые доходы населения вырастут скромнее, в 2023 году - на 4,30%.

3️⃣Среднегодовой курс доллара США по прогнозам на текущий год составит 85 рублей, на следующий год должен составить 90 рублей.

4️⃣Среднегодовая цена марки Brent в текущем году прогнозируется на отметке 83,50$, а в следующем году вырастет до 85$ за баррель.

5️⃣ Прогноз по инфляции в 2023 году значительно ухудшился с 5,30% до 7,50%. В следующем году инфляция прогнозируется в 4,50% по сравнению с предыдущим прогнозом в 4%. Минэкономразвития отмечает существенное участие ослабления рубля в прогнозе по инфляции.

❗️Несмотря на ухудшение прогноза от Министерства по инфляции, рост российской экономики будет выше предыдущих ориентиров.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

⚡️Минэкономразвития России внесло ряд важным корректировок в свои прогнозы по российской экономике по итогам текущего года и на будущее. Тезисы.

1️⃣Министерство оптимистично смотрит на динамику российской экономики. Прогноз на текущий год - рост ВВП на 2,80%, на следующий - рост на 2,30%.

2️⃣Минэкономразвития улучшило прогноз по доходам населения. В 2023 году рост реальных зарплат должен составить 6,20%, это на 0,80% выше предыдущего прогноза ведомства, а вот далее по годам динамика будет более сдержанной, в пределах 2,30%-2,60%. При этом реальные располагаемые доходы населения вырастут скромнее, в 2023 году - на 4,30%.

3️⃣Среднегодовой курс доллара США по прогнозам на текущий год составит 85 рублей, на следующий год должен составить 90 рублей.

4️⃣Среднегодовая цена марки Brent в текущем году прогнозируется на отметке 83,50$, а в следующем году вырастет до 85$ за баррель.

5️⃣ Прогноз по инфляции в 2023 году значительно ухудшился с 5,30% до 7,50%. В следующем году инфляция прогнозируется в 4,50% по сравнению с предыдущим прогнозом в 4%. Минэкономразвития отмечает существенное участие ослабления рубля в прогнозе по инфляции.

❗️Несмотря на ухудшение прогноза от Министерства по инфляции, рост российской экономики будет выше предыдущих ориентиров.

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍136❤8👎5🔥4🎉2🤩2❤🔥1🙏1🏆1