#ИнвестИдеи

💥 Московская биржа. Идеальная ситуация.

Компания Московская биржа занимает выгодное положение на российском фондовом рынке. Интерес инвесторов понятен. Мы с ними согласны и вот почему.

1️⃣ Компания фактически монополист на биржевом рынке России. После ограничений ЦБ на сделки с валютой и иностранными ценными бумагами, основные объемы торгов проходят на Мосбирже.

2️⃣ Понятный потенциал роста за счёт новых продуктов. Мосбиржа планирует запустить полноформатную площадку для внебиржевых торгов, а также отдельный сервис для рынка pre-IPO.

3️⃣ Оборот торгов на рынках Московской биржи растет на ежемесячной основе, принося компании повышенный комиссионный доход.

4️⃣ Ужесточение денежно-кредитной политики Центробанком увеличит процентные доходы компании, так как на остатки по счетам будет начисляться повышенный рублёвый доход.

5️⃣ Потенциальное увеличение дивидендов после одобрения регулятора может привести к скачку акций компании.

6️⃣ Возможное опубликование до конца текущего года новой дивидендной политики и стратегии развития компании добавит прозрачности и понимания целей и видения руководства на среднесрочную перспективу.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Московской биржи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

💥 Московская биржа. Идеальная ситуация.

Компания Московская биржа занимает выгодное положение на российском фондовом рынке. Интерес инвесторов понятен. Мы с ними согласны и вот почему.

1️⃣ Компания фактически монополист на биржевом рынке России. После ограничений ЦБ на сделки с валютой и иностранными ценными бумагами, основные объемы торгов проходят на Мосбирже.

2️⃣ Понятный потенциал роста за счёт новых продуктов. Мосбиржа планирует запустить полноформатную площадку для внебиржевых торгов, а также отдельный сервис для рынка pre-IPO.

3️⃣ Оборот торгов на рынках Московской биржи растет на ежемесячной основе, принося компании повышенный комиссионный доход.

4️⃣ Ужесточение денежно-кредитной политики Центробанком увеличит процентные доходы компании, так как на остатки по счетам будет начисляться повышенный рублёвый доход.

5️⃣ Потенциальное увеличение дивидендов после одобрения регулятора может привести к скачку акций компании.

6️⃣ Возможное опубликование до конца текущего года новой дивидендной политики и стратегии развития компании добавит прозрачности и понимания целей и видения руководства на среднесрочную перспективу.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Московской биржи? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤107👍68🔥56👎18

#важно

🔝 Ужесточение денежно-кредитной политики, которое стало ответом на резкое усиление проинфляционных рисков на фоне стремительного ослабления рубля, не будет краткосрочным, однако долговой рынок пока в должной мере не осознал ястребиный настрой ЦБ РФ, считают аналитики Банка России.

И в то же время, ЦБ РФ может повысить ставку в случае ослабления национальной валюты до 100 руб за доллар — глава комитета по финансовому рынка Госдумы Аксаков.

Не самые радужные новости для нашей экономики конечно и для целого рядя отраслей.. Как думаете, повысят? Предлагаю обсудить в комментариях!

🟢 Сбербанк подал на регистрацию товарный знак «Сбер银行» с китайскими иероглифами исходя из возможной перспективы работы с китайской аудиторией в приграничных с Китаем регионах России

Сбербанк подал заявку на регистрацию товарного знака «Сбер银行». В банке объяснили это решение перспективой работы с китайской аудиторией в приграничных с Китаем регионах. Ранее Сбербанк сообщил о планах открыть в Китае свой филиал в дополнение к представительству.

Иероглифы в «Сбер银行» означают «банк». Пока что поданное на регистрацию обозначение не используется, вывески размещаются в стандартном формате, сообщил Сбербанк. С Китаем граничат Забайкальский, Приморский, Хабаровский края, Алтай, Амурская и Еврейская автономная области.

Как думаете, может ли наш зеленый банк замахнуться на полноценную работу в Китае? Банкинг у нас хороший, приложение и экосистема тоже в порядке! Может вот их план? Они ведь всегда мечтали быть "глобальным" банком! Что скажите, по зубам им такое?

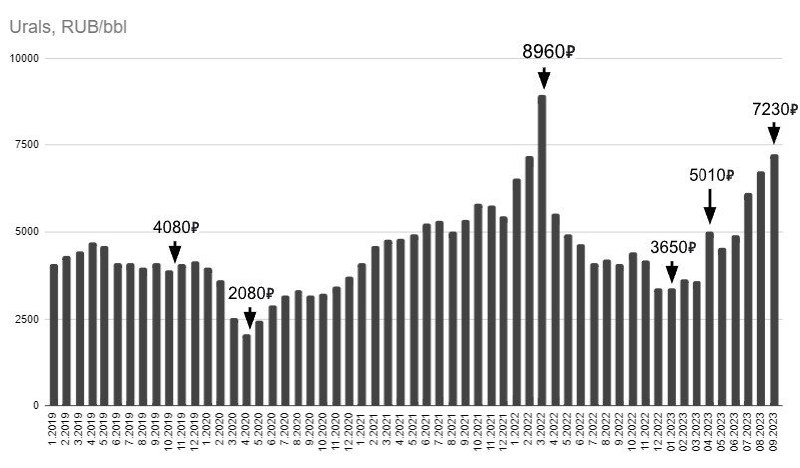

🛢 Цена российской нефти Urals на максимуме за два года. Выше 7230р за бочку, выше всяких потолков!

Нефть дорожает на фоне заявлений стран-экспортеров о продолжении сокращения добычи до конца года. Новак сообщил, что Россия продлевает сокращение экспорта на 300 000 б/с до конца декабря. А также Блумберг сообщил, что Саудовская Аравия намерена продлить сокращение на 1 млн баррелей в сутки на 3 месяца до декабря!

Тут очень интересна реакция США, для них дорогая нефть крайне неприятное явление – это возвращение инфляции, с которой они борются много месяцев высокими ставками,а также полное обнуление рейтинга Байдена. Как вариант, они могут выпустить на рынок Иран или Венесуэлу, предложим им послабления в санкциях, продолжить продажу из резервов и наращивать собственную добычу.

Как думаете, что они сделают и где будет цена нефти? Судя по всему у нефтянников будут отличные финансовые отчеты в следующих кварталах!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 Ужесточение денежно-кредитной политики, которое стало ответом на резкое усиление проинфляционных рисков на фоне стремительного ослабления рубля, не будет краткосрочным, однако долговой рынок пока в должной мере не осознал ястребиный настрой ЦБ РФ, считают аналитики Банка России.

И в то же время, ЦБ РФ может повысить ставку в случае ослабления национальной валюты до 100 руб за доллар — глава комитета по финансовому рынка Госдумы Аксаков.

Не самые радужные новости для нашей экономики конечно и для целого рядя отраслей.. Как думаете, повысят? Предлагаю обсудить в комментариях!

🟢 Сбербанк подал на регистрацию товарный знак «Сбер银行» с китайскими иероглифами исходя из возможной перспективы работы с китайской аудиторией в приграничных с Китаем регионах России

Сбербанк подал заявку на регистрацию товарного знака «Сбер银行». В банке объяснили это решение перспективой работы с китайской аудиторией в приграничных с Китаем регионах. Ранее Сбербанк сообщил о планах открыть в Китае свой филиал в дополнение к представительству.

Иероглифы в «Сбер银行» означают «банк». Пока что поданное на регистрацию обозначение не используется, вывески размещаются в стандартном формате, сообщил Сбербанк. С Китаем граничат Забайкальский, Приморский, Хабаровский края, Алтай, Амурская и Еврейская автономная области.

Как думаете, может ли наш зеленый банк замахнуться на полноценную работу в Китае? Банкинг у нас хороший, приложение и экосистема тоже в порядке! Может вот их план? Они ведь всегда мечтали быть "глобальным" банком! Что скажите, по зубам им такое?

🛢 Цена российской нефти Urals на максимуме за два года. Выше 7230р за бочку, выше всяких потолков!

Нефть дорожает на фоне заявлений стран-экспортеров о продолжении сокращения добычи до конца года. Новак сообщил, что Россия продлевает сокращение экспорта на 300 000 б/с до конца декабря. А также Блумберг сообщил, что Саудовская Аравия намерена продлить сокращение на 1 млн баррелей в сутки на 3 месяца до декабря!

Тут очень интересна реакция США, для них дорогая нефть крайне неприятное явление – это возвращение инфляции, с которой они борются много месяцев высокими ставками,а также полное обнуление рейтинга Байдена. Как вариант, они могут выпустить на рынок Иран или Венесуэлу, предложим им послабления в санкциях, продолжить продажу из резервов и наращивать собственную добычу.

Как думаете, что они сделают и где будет цена нефти? Судя по всему у нефтянников будут отличные финансовые отчеты в следующих кварталах!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍173❤3👌2

#КурсВалют

⚡️Не смотря на то, что котировки нефти на мировых площадках локально бодро выросли, а это значит наши нефтяники - локомотив экономики России получат больше валютной выручки, рубль продолжает монотонно слабеть.

Битва двух противоположных мнений продолжается. Наши финансовые власти, такое ощущение, не стремятся решить какую-то задачу совместными усилиями, а показать, чьё ведомство имеет больший статус и влияние.

👑На сей раз не поделили корону наши давние знакомые - Министерство финансов и Центральный банк.

Рынок ждёт от двух ведомств четкой позиции и, самое главное, конкретных действий. Интересно то, что позиция сформирована и она радикально отличается, а действий и конкретных мер нет.

❗️Министерство финансов выступает за жесткий контроль валютного рынка и за валютными потоками, а Центробанк, в свою очередь, за то, что вмешательство со стороны государства должно быть минимальным и рынок на основании спроса и предложения должен саморегулироваться.

В ЦБ пока выбрали повышение ключевой ставки - меру, влияние которой валютный рынок должен почувствовать с временным лагом.

💬Что касается предложений Минфина, глава Банка России Эльвира Набиуллина заявила, что возврат к обязательной продаже валютной выручки может не дать того эффекта, который от нее ждут, так как значительную часть экспортной выручки экспортеры получают в рублях.

‼️Слабость рубля остается на повестке дня. В данный момент нет очевидных факторов, которые могли бы значительно укрепить национальную валюту. Безусловно, ослабление доллара США из-за действий американского регулятора в совокупности с поступлением валютной выручки от нефтяных экспортеров, которое имеет эффект с задержкой, может потенциально поддержать рубль, но на каких отметках, вопрос открытый.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

⚡️Не смотря на то, что котировки нефти на мировых площадках локально бодро выросли, а это значит наши нефтяники - локомотив экономики России получат больше валютной выручки, рубль продолжает монотонно слабеть.

Битва двух противоположных мнений продолжается. Наши финансовые власти, такое ощущение, не стремятся решить какую-то задачу совместными усилиями, а показать, чьё ведомство имеет больший статус и влияние.

👑На сей раз не поделили корону наши давние знакомые - Министерство финансов и Центральный банк.

Рынок ждёт от двух ведомств четкой позиции и, самое главное, конкретных действий. Интересно то, что позиция сформирована и она радикально отличается, а действий и конкретных мер нет.

❗️Министерство финансов выступает за жесткий контроль валютного рынка и за валютными потоками, а Центробанк, в свою очередь, за то, что вмешательство со стороны государства должно быть минимальным и рынок на основании спроса и предложения должен саморегулироваться.

В ЦБ пока выбрали повышение ключевой ставки - меру, влияние которой валютный рынок должен почувствовать с временным лагом.

💬Что касается предложений Минфина, глава Банка России Эльвира Набиуллина заявила, что возврат к обязательной продаже валютной выручки может не дать того эффекта, который от нее ждут, так как значительную часть экспортной выручки экспортеры получают в рублях.

‼️Слабость рубля остается на повестке дня. В данный момент нет очевидных факторов, которые могли бы значительно укрепить национальную валюту. Безусловно, ослабление доллара США из-за действий американского регулятора в совокупности с поступлением валютной выручки от нефтяных экспортеров, которое имеет эффект с задержкой, может потенциально поддержать рубль, но на каких отметках, вопрос открытый.

⁉️ А на ваш взгляд, что будет с курсом доллара в ближайшее время?

👍 Вверх,👎 Вниз, 🔥Покупаю юань

{kind=link}

👍132👎26🔥11🐳7❤3🎉1

#ИнвестИдеи

Московская биржа представила цифры по оборотам за август.

1️⃣Общий объем торгов - 127,50 трлн. рублей. Рост на 57% год к году.

2️⃣Объем торгов на фондовом рынке - 5,07 трлн. рублей. Рост более чем в 2 раза к августу 2022 года. Объем торгов акциями - 3,27 трлн. рублей по сравнению с оборотом в 887 млрд. рублей годом ранее. Среднедневной объем торгов - 142,10 млрд. рублей. Объем торгов облигациями - рост на 82,50% - 1,80 трлн. рублей. Среднедневной объем торгов - 78,20 млрд. рублей.

3️⃣Срочный рынок. Объем торгов вырос почти в 2 раза и составил 9,30 трлн. рублей. Среднедневной объем торгов - 403 млрд. рублей.

4️⃣Объем торгов на валютном рынке вырос на 63% до 34,10 трлн. рублей. Среднедневной объем торгов - 1,48 трлн. рублей по сравнению со среднедневным объемом торгов 907 млрд. рублей год назад.

5️⃣Обороты денежного рынка также растут. Объем торгов вырос на 44,70% - 76,60 трлн. рублей. Среднедневной объем - 3,33 трлн. рублей.

6️⃣Рынок драгоценных металлов демонстрирует значительный рост. Объем торгов составил 53,50 млрд. рублей - это рекорд по обороту на рынке драгоценных металлов для Мосбиржи.

🔥Что в итоге?

Рост оборотов на рынках Московской биржи по всем фронтам. Особо отмечаем огромный скачок в оборотах на рынке акций и рекорд на рынке драгоценных металлов. За комиссионные доходы Мосбиржи можно не переживать.

Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

Московская биржа представила цифры по оборотам за август.

1️⃣Общий объем торгов - 127,50 трлн. рублей. Рост на 57% год к году.

2️⃣Объем торгов на фондовом рынке - 5,07 трлн. рублей. Рост более чем в 2 раза к августу 2022 года. Объем торгов акциями - 3,27 трлн. рублей по сравнению с оборотом в 887 млрд. рублей годом ранее. Среднедневной объем торгов - 142,10 млрд. рублей. Объем торгов облигациями - рост на 82,50% - 1,80 трлн. рублей. Среднедневной объем торгов - 78,20 млрд. рублей.

3️⃣Срочный рынок. Объем торгов вырос почти в 2 раза и составил 9,30 трлн. рублей. Среднедневной объем торгов - 403 млрд. рублей.

4️⃣Объем торгов на валютном рынке вырос на 63% до 34,10 трлн. рублей. Среднедневной объем торгов - 1,48 трлн. рублей по сравнению со среднедневным объемом торгов 907 млрд. рублей год назад.

5️⃣Обороты денежного рынка также растут. Объем торгов вырос на 44,70% - 76,60 трлн. рублей. Среднедневной объем - 3,33 трлн. рублей.

6️⃣Рынок драгоценных металлов демонстрирует значительный рост. Объем торгов составил 53,50 млрд. рублей - это рекорд по обороту на рынке драгоценных металлов для Мосбиржи.

🔥Что в итоге?

Рост оборотов на рынках Московской биржи по всем фронтам. Особо отмечаем огромный скачок в оборотах на рынке акций и рекорд на рынке драгоценных металлов. За комиссионные доходы Мосбиржи можно не переживать.

Не рекомендация!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍118👌10❤4🐳2❤🔥1

#ИнвестИдеи

⚡️Газпром. Что нас ждёт впереди?

Как мы и предполагали ранее, на официальной встрече президентов России и Турции обсуждалась не только зерновая сделка.

❗️По итогам обсуждения двух президентов, Газпром передал турецкой газовой компании Botas дорожную карту по реализации проекта газового хаба в Турции, в которой есть моменты законодательных согласований, схем осуществления торгов и передачи приобретённого газа.

Это большой шаг вперёд. Значит концептуально все договоренности достигнуты и вопрос остаётся в реализации проекта.

💬Президент России на пресс-конференции особо подчеркнул, что Россия готова экспортировать транзитом через Турцию газ потребителям в третьей странах, туда, где в этом есть заинтересованность.

Но и это ещё не всё.

По словам президента, строительство трубопровода Сила Сибири 2 может быть ускорено.

Россия рассматривает такую возможность в свете хороших перспектив для расширения сотрудничества с дружественными странами.

🇨🇳Контракт по Силе Сибири 2 с Поднебесной ещё пока не подписан, но есть подозрение, что между Россией и Китаем уже может быть неофициальная договоренность по этому проекту.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпром прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Газпром. Что нас ждёт впереди?

Как мы и предполагали ранее, на официальной встрече президентов России и Турции обсуждалась не только зерновая сделка.

❗️По итогам обсуждения двух президентов, Газпром передал турецкой газовой компании Botas дорожную карту по реализации проекта газового хаба в Турции, в которой есть моменты законодательных согласований, схем осуществления торгов и передачи приобретённого газа.

Это большой шаг вперёд. Значит концептуально все договоренности достигнуты и вопрос остаётся в реализации проекта.

💬Президент России на пресс-конференции особо подчеркнул, что Россия готова экспортировать транзитом через Турцию газ потребителям в третьей странах, туда, где в этом есть заинтересованность.

Но и это ещё не всё.

По словам президента, строительство трубопровода Сила Сибири 2 может быть ускорено.

Россия рассматривает такую возможность в свете хороших перспектив для расширения сотрудничества с дружественными странами.

🇨🇳Контракт по Силе Сибири 2 с Поднебесной ещё пока не подписан, но есть подозрение, что между Россией и Китаем уже может быть неофициальная договоренность по этому проекту.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Газпром прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👍263🔥56👎32❤8👌5

#важно

🔝 G7 отложила пересмотр "потолка" цен на российскую нефть — Reuters

Государства, входящие в Большую семерку, и их союзники отложили регулярный пересмотр ограничения цен на российскую нефть, сообщили Рейтер источники, знакомые с ситуацией, несмотря на то что большая часть российской нефти продается по цене выше установленного лимита из-за роста мировых цен.

«В июне или июле велись некоторые переговоры о пересмотре или, по крайней мере, разговоры об этом, но официально это так и не произошло», — сказал один из дипломатических источников.

Страны G7 установили ценовой потолок в $60 за баррель франко-борт в декабре 2022 года с целью ограничения доходов Москвы, что не помешало сохранению потока российской нефти на мировой рынок.

По последним данным наша нефть продается существенно выше, чем 60 долларов! Может они поняли, что это абсолютно неэффективный инструмент и хотят придумать что-то новое? Как думаете?

❤️🩹 Банк России ускорит продажу валюты почти в 10 раз с 14 по 22 сентября.

Дело касается ранее анонсированных операций по зеркалированию сделок, связанных с инвестированием ФНБ.

С 14 по 22 сентября ежедневный объем продажи валюты составит 21,4 млрд рублей вместо 2,3 млрд рублей.

Стало понятно, что словесные интервенции более не работают и приходится Центробанку, засучив рукава, браться за свою работу! Безусловно это поддержит курс и не даст ему медленно ползти к 100р за доллар.. Здесь могут за ЦБ последовать и физики, которые захотят фиксировать прибыль по длинным позициям.. Одним словом это лучше чем ничего, но не факт, что эффект будет долгосрочным..

❤️🩹 Банк России планирует существенно расширить возможности получения статуса квалинвестора по образованию введя спецэкзамен — Михаил Мамута

«Мы планируем существенно расширить возможности получения статуса квалинвестора по образованию. Мы планируем ввести специальный экзамен для того, чтобы любой человек, у которого нет ни опыта, ни денег в достаточном объеме, ни образования, но который считает, что он достаточно квалифицирован. Он сможет сдать этот экзамен и стать „квалом“, — сказал руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Михаил Мамута.

Вообще, это достаточно хорошая новость для инвесторов! Это и откроет доступ к новым инструментам более широкому кругу, а также повысит общий уровень знаний у людей! Однозначно плюс!

Кстати, напишите в комментариях, являетесь ли вы квалом или только планируете?!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

🔝 G7 отложила пересмотр "потолка" цен на российскую нефть — Reuters

Государства, входящие в Большую семерку, и их союзники отложили регулярный пересмотр ограничения цен на российскую нефть, сообщили Рейтер источники, знакомые с ситуацией, несмотря на то что большая часть российской нефти продается по цене выше установленного лимита из-за роста мировых цен.

«В июне или июле велись некоторые переговоры о пересмотре или, по крайней мере, разговоры об этом, но официально это так и не произошло», — сказал один из дипломатических источников.

Страны G7 установили ценовой потолок в $60 за баррель франко-борт в декабре 2022 года с целью ограничения доходов Москвы, что не помешало сохранению потока российской нефти на мировой рынок.

По последним данным наша нефть продается существенно выше, чем 60 долларов! Может они поняли, что это абсолютно неэффективный инструмент и хотят придумать что-то новое? Как думаете?

❤️🩹 Банк России ускорит продажу валюты почти в 10 раз с 14 по 22 сентября.

Дело касается ранее анонсированных операций по зеркалированию сделок, связанных с инвестированием ФНБ.

С 14 по 22 сентября ежедневный объем продажи валюты составит 21,4 млрд рублей вместо 2,3 млрд рублей.

Стало понятно, что словесные интервенции более не работают и приходится Центробанку, засучив рукава, браться за свою работу! Безусловно это поддержит курс и не даст ему медленно ползти к 100р за доллар.. Здесь могут за ЦБ последовать и физики, которые захотят фиксировать прибыль по длинным позициям.. Одним словом это лучше чем ничего, но не факт, что эффект будет долгосрочным..

❤️🩹 Банк России планирует существенно расширить возможности получения статуса квалинвестора по образованию введя спецэкзамен — Михаил Мамута

«Мы планируем существенно расширить возможности получения статуса квалинвестора по образованию. Мы планируем ввести специальный экзамен для того, чтобы любой человек, у которого нет ни опыта, ни денег в достаточном объеме, ни образования, но который считает, что он достаточно квалифицирован. Он сможет сдать этот экзамен и стать „квалом“, — сказал руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Михаил Мамута.

Вообще, это достаточно хорошая новость для инвесторов! Это и откроет доступ к новым инструментам более широкому кругу, а также повысит общий уровень знаний у людей! Однозначно плюс!

Кстати, напишите в комментариях, являетесь ли вы квалом или только планируете?!

Ставьте 👍 если канал полезен и пишите свое мнение в комментариях

{kind=link}

👍161❤9👎2👌2🐳1

#ИнвестИдеи

💎Компания Алроса начала строительство подземного рудника Мир-Глубокий. Как оценивать эту новость действующим акционерам и тем, кто присматривается к акциям?

С одной стороны, это позитив в виде ещё одного производственного объекта. Строительство и запуск крупного производственного комплекса позволит компании нарастить добычу и при благоприятной ценовой конъюнктуре в будущем, финансовые показатели. У компании амбициозные планы. Производительность проекта составит 2 млн. тонн руды и 3 млн. карат в год, в следующие 30 лет после запуска. На текущий момент это около 10% от суммарной добычи компании.

С другой стороны, огромные капитальные затраты, которые превысят итоговую сумму в 120 млрд. рублей в условиях нестабильных цен на драгоценные камни и сырье выглядят высоковато. Также определенную обеспокоенность вызывают сроки реализации проекта. Он должен начать свою работы в 2032 году, а первые финансовые показатели появятся только в 2033 году. Как говорится, за 9-10 лет даже при соблюдении сроков реализации проекта много воды может утечь.

❗️Новость смешанная по совокупности позитивных и негативных факторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Алроса прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

💎Компания Алроса начала строительство подземного рудника Мир-Глубокий. Как оценивать эту новость действующим акционерам и тем, кто присматривается к акциям?

С одной стороны, это позитив в виде ещё одного производственного объекта. Строительство и запуск крупного производственного комплекса позволит компании нарастить добычу и при благоприятной ценовой конъюнктуре в будущем, финансовые показатели. У компании амбициозные планы. Производительность проекта составит 2 млн. тонн руды и 3 млн. карат в год, в следующие 30 лет после запуска. На текущий момент это около 10% от суммарной добычи компании.

С другой стороны, огромные капитальные затраты, которые превысят итоговую сумму в 120 млрд. рублей в условиях нестабильных цен на драгоценные камни и сырье выглядят высоковато. Также определенную обеспокоенность вызывают сроки реализации проекта. Он должен начать свою работы в 2032 году, а первые финансовые показатели появятся только в 2033 году. Как говорится, за 9-10 лет даже при соблюдении сроков реализации проекта много воды может утечь.

❗️Новость смешанная по совокупности позитивных и негативных факторов.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Алроса прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👎143👍92🔥64❤3🐳3⚡1🙏1👌1

#ИнвестИдеи #Update

😁Вот и дошли у нас руки в квартальноотчетном угаре до нашего "любимчика" - компании Аэрофлот. Безоговорочный лидер российской гражданской авиации представил финансовые показатели по МСФО за первое полугодие 2023 года. Отчёт, конечно, интересный.

1️⃣Выручка - 252,18 млрд. рублей за полугодие. В первом полугодии 2022 года выручка была 180,50 млрд. рублей. Рост показателя составил 39,70% год к году. Рост выручки обусловлен увеличением трафика.

2️⃣Чистый убыток - 102 млрд. рублей. Годом ранее была зафиксирована чиста прибыль в размере 73,74 млрд. рублей. На итоговый показатель отрицательно повлияла переоценка долга из-за снижения курса рубля.

3️⃣Скорректированный чистый убыток сократился с 27,19 млрд. рублей в первом полугодии прошлого года и составил 20,08 млрд. рублей в текущем году.

4️⃣Чистый долг вырос с начала года на 6,90% и составил 538,20 млрд. рублей.

5️⃣Пассажиропоток Аэрофлота за полугодие вырос на 21,80% год к году и достиг 20,90 млн. человек.

❗️Нормальная такая бизнес модель - тотальный убыток для акционеров даже не смотря на рост выручки с разбавлением акций и закрыванием дыр государством.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Аэрофлота прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

😁Вот и дошли у нас руки в квартальноотчетном угаре до нашего "любимчика" - компании Аэрофлот. Безоговорочный лидер российской гражданской авиации представил финансовые показатели по МСФО за первое полугодие 2023 года. Отчёт, конечно, интересный.

1️⃣Выручка - 252,18 млрд. рублей за полугодие. В первом полугодии 2022 года выручка была 180,50 млрд. рублей. Рост показателя составил 39,70% год к году. Рост выручки обусловлен увеличением трафика.

2️⃣Чистый убыток - 102 млрд. рублей. Годом ранее была зафиксирована чиста прибыль в размере 73,74 млрд. рублей. На итоговый показатель отрицательно повлияла переоценка долга из-за снижения курса рубля.

3️⃣Скорректированный чистый убыток сократился с 27,19 млрд. рублей в первом полугодии прошлого года и составил 20,08 млрд. рублей в текущем году.

4️⃣Чистый долг вырос с начала года на 6,90% и составил 538,20 млрд. рублей.

5️⃣Пассажиропоток Аэрофлота за полугодие вырос на 21,80% год к году и достиг 20,90 млн. человек.

❗️Нормальная такая бизнес модель - тотальный убыток для акционеров даже не смотря на рост выручки с разбавлением акций и закрыванием дыр государством.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Аэрофлота прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👎134👍30🔥29🐳4❤3🙏2🏆1

#ИнвестИдеи

⚡️Банки Российской Федерации могут по итогам 2023 года заработать чистую прибыль в размере 2,40-2,90 трлн. рублей. Таким мнением поделился Банк России в своем аналитическом обзоре.

🏦За семь месяцев этого года банки заработали 2 трлн. рублей чистой прибыли. Ожидается, что за 2023 год прибыль превысит уровень 2021 года в 2,40 трлн. рублей, несмотря на рост ключевой ставки и более высокие резервы по корпоративным кредитам.

В 2024 году Центробанк прогнозирует стабилизацию экономического роста, а вслед за ним и частичное снижение чистой прибыли сектора до 1,80-2,30 трлн. рублей.

💬С мнением регулятора согласны эксперты Аналитического кредитного рейтингового агентства (АКРА). Они предполагают чистую прибыль банков РФ в 2023 году на уровне рекордных 2,60 трлн. рублей и, возможно, даже выше.

❗️Такой результат будет достигнут за счёт основной деятельности и способности сектора зарабатывать на падении курса рубля. Валютная переоценка активов банков может позволить сформировать дополнительный профит для сектора.

Последние отчёты банков лишь подтверждают текущие позитивные тенденции для сектора.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции банковского сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Банки Российской Федерации могут по итогам 2023 года заработать чистую прибыль в размере 2,40-2,90 трлн. рублей. Таким мнением поделился Банк России в своем аналитическом обзоре.

🏦За семь месяцев этого года банки заработали 2 трлн. рублей чистой прибыли. Ожидается, что за 2023 год прибыль превысит уровень 2021 года в 2,40 трлн. рублей, несмотря на рост ключевой ставки и более высокие резервы по корпоративным кредитам.

В 2024 году Центробанк прогнозирует стабилизацию экономического роста, а вслед за ним и частичное снижение чистой прибыли сектора до 1,80-2,30 трлн. рублей.

💬С мнением регулятора согласны эксперты Аналитического кредитного рейтингового агентства (АКРА). Они предполагают чистую прибыль банков РФ в 2023 году на уровне рекордных 2,60 трлн. рублей и, возможно, даже выше.

❗️Такой результат будет достигнут за счёт основной деятельности и способности сектора зарабатывать на падении курса рубля. Валютная переоценка активов банков может позволить сформировать дополнительный профит для сектора.

Последние отчёты банков лишь подтверждают текущие позитивные тенденции для сектора.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции банковского сектора? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍116❤48🔥15👎2🏆2

#Видео

🔥Друзья! На Ютуб канале вышло новое видео: ОБВАЛ НА РЫНКЕ. Какие акции покупать?

👉https://youtu.be/x4MwKzxF4wY

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

MOEX-162, SBER-250, YNDX-2350, SMLT-3650, SELG-78, NVTK-1600, PLZL-11000, AFKS-17.5, CHMF-1275, RTKM-74

👉СМОТРЕТЬ ВИДЕО 👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео: ОБВАЛ НА РЫНКЕ. Какие акции покупать?

👉https://youtu.be/x4MwKzxF4wY

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍91❤13🐳7🏆5⚡2🔥1🎉1

#ИнвестИдеи

⚡️Сдуется ли Селигдар?

Котировки компании в текущем году, начиная с июля, продемонстрировали внушительный рост на повышенных объемах торгов с обновлением исторических максимумов цены. Справедлив ли такой взлет?

У компании понятные перспективы будущего роста добычи с освоением нового обширного месторождения золота Кючус, а также примыкающих к нему площадей.

❕На фоне девальвации рубля и ожиданий будущего роста цен на золото, потенциал, однозначно, есть.

Кючусское рудное поле включает золоторудное месторождение Кючус, аукцион на право разработки которого компания выиграла в 2021 году. Изучение прилегающих к месторождению территорий является частью проекта освоения месторождения и должно увеличить ресурсную базу добычи компании.

Разведочное бурение на месторождении Кючус началось в апреле 2022 года. Запасы месторождения составляют 175 тонн золота. После дополнительной разведки всей территории месторождения и прилегающих территорий, профильные эксперты ожидают увеличения запасов до 280 тонн золота.

🔻Риски присутствуют в виде сроков освоения новых месторождений, а также неподтверждения предполагаемого объема запасов. Согласно условиям лицензионного соглашения, проектная документация на осуществление геологического изучения флангов месторождения Кючус должна быть утверждена в течение года, после чего предполагается начало геологического изучения, включающего поиск и оценку месторождений полезных ископаемых.

В данный момент справедливо оценить производственные и будущие финансовые результаты компании не представляется возможным.

Компания будет инвестировать деньги в разработку, увеличивая расходы.

📈Взлет котировок отчасти носит спекулятивный характер. Да, компания интересная на перспективу, но за два месяца увеличить капитализацию на 80%, это много. Рассматривая исторический график, в данный момент акции выглядят высоковолатильными и имеют потенциал к коррекции.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Селигдар прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

⚡️Сдуется ли Селигдар?

Котировки компании в текущем году, начиная с июля, продемонстрировали внушительный рост на повышенных объемах торгов с обновлением исторических максимумов цены. Справедлив ли такой взлет?

У компании понятные перспективы будущего роста добычи с освоением нового обширного месторождения золота Кючус, а также примыкающих к нему площадей.

❕На фоне девальвации рубля и ожиданий будущего роста цен на золото, потенциал, однозначно, есть.

Кючусское рудное поле включает золоторудное месторождение Кючус, аукцион на право разработки которого компания выиграла в 2021 году. Изучение прилегающих к месторождению территорий является частью проекта освоения месторождения и должно увеличить ресурсную базу добычи компании.

Разведочное бурение на месторождении Кючус началось в апреле 2022 года. Запасы месторождения составляют 175 тонн золота. После дополнительной разведки всей территории месторождения и прилегающих территорий, профильные эксперты ожидают увеличения запасов до 280 тонн золота.

🔻Риски присутствуют в виде сроков освоения новых месторождений, а также неподтверждения предполагаемого объема запасов. Согласно условиям лицензионного соглашения, проектная документация на осуществление геологического изучения флангов месторождения Кючус должна быть утверждена в течение года, после чего предполагается начало геологического изучения, включающего поиск и оценку месторождений полезных ископаемых.

В данный момент справедливо оценить производственные и будущие финансовые результаты компании не представляется возможным.

Компания будет инвестировать деньги в разработку, увеличивая расходы.

📈Взлет котировок отчасти носит спекулятивный характер. Да, компания интересная на перспективу, но за два месяца увеличить капитализацию на 80%, это много. Рассматривая исторический график, в данный момент акции выглядят высоковолатильными и имеют потенциал к коррекции.

⚠️ Не рекомендация!

@cashflowtime

⁉️Ваше мнение по акциям Селигдар прямо сейчас?

👍Вырастут 👎Упадут 🔥Наблюдаю

{kind=link}

👎81👍68🔥46❤3👌3🎉2

#ИнвестИдеи #Update

⚡️Компания Fix Price представила операционные и финансовые показатели по МСФО за второй квартал и первое полугодие 2023 года. Тезисы.

1️⃣ Выручка за квартал - 69,80 млрд. рублей. На уровне второго квартала год назад. Выручка за полугодие выросла на 3% год к году и составила 135,68 млрд. рублей.

2️⃣Валовая прибыль за полугодие составила 45,15 млрд. рублей и выросла на 3,80% год к году. Валовая маржа составила 33,30%.

3️⃣Операционная прибыль за полугодие - 16,33 млрд. рублей. Чистая прибыль увеличилась на 286% до 19,65 млрд. рублей. Рост чистой прибыли нерепрезентативен, так как, во-первых, в прошлом году была значительная посадка по этому показателю, во-вторых, в текущем году рост чистой прибыли достигнут за счёт разовых бухгалтерских статей.

4️⃣Сопоставимые продажи резко просели. За квартал на 7,90% год к году, за полугодие - на 6,60% на фоне высокой базы прошлого года, когда потребители закупали товары впрок.

5️⃣ Компания открыла за квартал 191 новую точку продаж, а за полугодие - 376, из которых 43 франчайзинговых и 333 собственных магазина. Органический рост точек продаж в рамках прогноза компании продолжается.

6️⃣Количество зарегистрированных участников программы лояльности выросло на 2,20 млн. и достигло 24 млн. пользователей.

🔻Результаты у компании достаточно слабые, особенно учитывая базу сравнения прошлого года. Необходимо дождаться операционного и финансового отчёта за третий квартал чтобы понять динамику показателей.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Fix Price? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Компания Fix Price представила операционные и финансовые показатели по МСФО за второй квартал и первое полугодие 2023 года. Тезисы.

1️⃣ Выручка за квартал - 69,80 млрд. рублей. На уровне второго квартала год назад. Выручка за полугодие выросла на 3% год к году и составила 135,68 млрд. рублей.

2️⃣Валовая прибыль за полугодие составила 45,15 млрд. рублей и выросла на 3,80% год к году. Валовая маржа составила 33,30%.

3️⃣Операционная прибыль за полугодие - 16,33 млрд. рублей. Чистая прибыль увеличилась на 286% до 19,65 млрд. рублей. Рост чистой прибыли нерепрезентативен, так как, во-первых, в прошлом году была значительная посадка по этому показателю, во-вторых, в текущем году рост чистой прибыли достигнут за счёт разовых бухгалтерских статей.

4️⃣Сопоставимые продажи резко просели. За квартал на 7,90% год к году, за полугодие - на 6,60% на фоне высокой базы прошлого года, когда потребители закупали товары впрок.

5️⃣ Компания открыла за квартал 191 новую точку продаж, а за полугодие - 376, из которых 43 франчайзинговых и 333 собственных магазина. Органический рост точек продаж в рамках прогноза компании продолжается.

6️⃣Количество зарегистрированных участников программы лояльности выросло на 2,20 млн. и достигло 24 млн. пользователей.

🔻Результаты у компании достаточно слабые, особенно учитывая базу сравнения прошлого года. Необходимо дождаться операционного и финансового отчёта за третий квартал чтобы понять динамику показателей.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Fix Price? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥92👎42👍37❤28🐳7⚡1👌1

#ИнвестИдеи

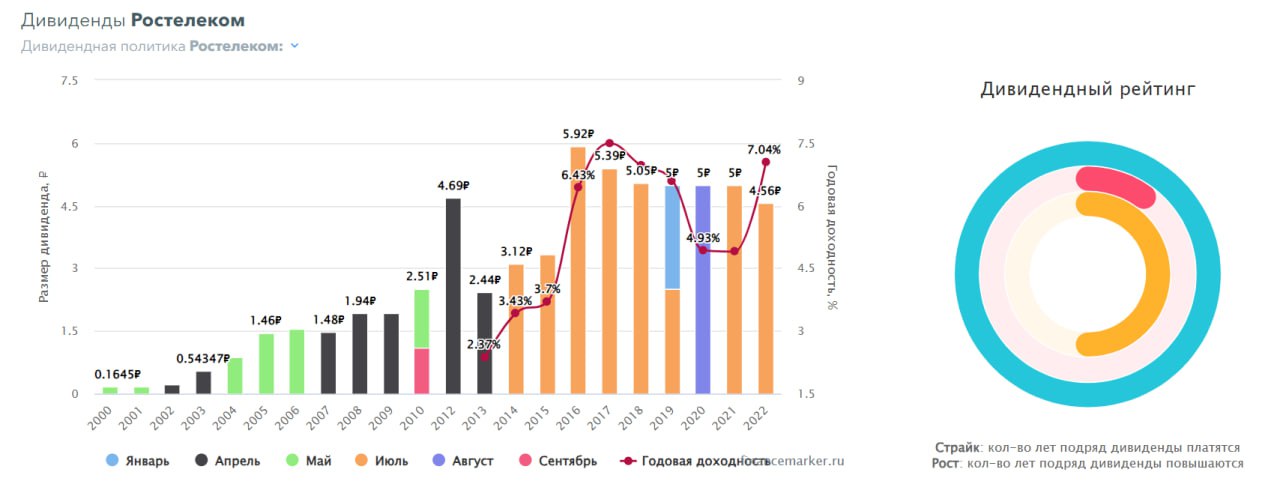

⚡️Ростелеком. Наконец-то.

❗️Важные новости для дивидендных инвесторов. Проект директивы о дивидендных выплатах компании Ростелеком за 2022 год согласован Министерством финансов и находится на финальной стадии согласования в Правительстве.

В ближайшее время окончательное согласование может быть направлено в компанию.

Обращаем внимание, дивиденды именно за прошлый финансовый год без учёта финансовых итогов работы в текущем году.

❕Ранее, в августе, Министерство цифрового развития, связи и массовых коммуникаций поддержало выплату дивидендов Ростелекомом по итогам 2022 года даже не смотря на будущие серьезные вложения компании в телекоммуникационную инфраструктуру согласно планам министерства.

При этом, решения компании о дивидендах за 2022 год не было. Общее годовое собрание акционеров, которые было назначено на 30 июня было отменено, а новая дата проведения не обозначена.

✅У Ростелекома есть дивидендная политика, согласно которой на дивиденды направляется 50% чистой прибыли. Размер дивидендов с высокой долей вероятности будет на уровне, определенном в дивидендной политике, в районе 6%-7% годовых.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Ростелеком. Наконец-то.

❗️Важные новости для дивидендных инвесторов. Проект директивы о дивидендных выплатах компании Ростелеком за 2022 год согласован Министерством финансов и находится на финальной стадии согласования в Правительстве.

В ближайшее время окончательное согласование может быть направлено в компанию.

Обращаем внимание, дивиденды именно за прошлый финансовый год без учёта финансовых итогов работы в текущем году.

❕Ранее, в августе, Министерство цифрового развития, связи и массовых коммуникаций поддержало выплату дивидендов Ростелекомом по итогам 2022 года даже не смотря на будущие серьезные вложения компании в телекоммуникационную инфраструктуру согласно планам министерства.

При этом, решения компании о дивидендах за 2022 год не было. Общее годовое собрание акционеров, которые было назначено на 30 июня было отменено, а новая дата проведения не обозначена.

✅У Ростелекома есть дивидендная политика, согласно которой на дивиденды направляется 50% чистой прибыли. Размер дивидендов с высокой долей вероятности будет на уровне, определенном в дивидендной политике, в районе 6%-7% годовых.

Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Ростелеком? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥148❤100👍45👎23🐳6👌1

#Видео #ИнвестИдеи

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: https://youtu.be/qaW7z3IzcYo

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

MOEX-162, LKOH -6300 , SELG-78, AFKS-17.5,

👉СМОТРЕТЬ ВИДЕО👈

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

🔥Друзья! На Ютуб канале вышло новое видео! В нем я рассказал о главных событиях недели, как они повлияли на рынок и дал несколько новых инвест идеи для покупки на ближайшую перспективу: https://youtu.be/qaW7z3IzcYo

Оптимальные точки входа по акциям из видео на мой субъективный взгляд👇(нажать на скрытый текст)

‼️ Кстати, отвечу на ваши вопросы в комментариях под видео!

Подписывайся на наши соц. сети:

🔑 Premium | 🔥 СИГНАЛЫ |💰КРИПТА |💬 НАШ ЧАТ

👍53❤9🎉3👌3🏆3

#ИнвестИдеи

📉На российском фондовом рынке локальная коррекция после отличного роста, которая вызвана ожиданием инвесторами повышения ключевой ставки на очередном плановом заседании Центробанка.

У кого есть реальный шанс после снижения котировок возобновить устойчивый рост?

❕У флагмана нашего рынка - Сбера и во почему.

1️⃣Компания - лидер своего сектора с уверенным ростом финансовых и операционных показателей, некоторые из которых бьют рекорды. Органический рост чистой прибыли и высокая рентабельность бизнеса - залог будущего итогового успеха. Текущий драйвер роста - ожидание и публикация отчётности о деятельности банка за август.

2️⃣Потенциал роста бизнеса сохраняется несмотря на размер. Это продиктовано ростом ключевых метрик по кредитным портфелям, а также по средствам клиентов. Не стоит забывать и об инновационной и технологической составляющей бизнеса.

3️⃣Все идёт к тому, что Сбер установит рекорд чистой прибыли по итогам года, а это значит инвесторы могут рассчитывать на рекордные дивиденды по итогам работы за 2023 год.

4️⃣Учитывая размах и клиентскую базу, свой финансовый сектор Сбер успешно дополняет другими сервисами, от медицины до онлайн торговли. К 2030 году Сбер планирует получать до 30% доходов от нефинансовых услуг.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

📉На российском фондовом рынке локальная коррекция после отличного роста, которая вызвана ожиданием инвесторами повышения ключевой ставки на очередном плановом заседании Центробанка.

У кого есть реальный шанс после снижения котировок возобновить устойчивый рост?

❕У флагмана нашего рынка - Сбера и во почему.

1️⃣Компания - лидер своего сектора с уверенным ростом финансовых и операционных показателей, некоторые из которых бьют рекорды. Органический рост чистой прибыли и высокая рентабельность бизнеса - залог будущего итогового успеха. Текущий драйвер роста - ожидание и публикация отчётности о деятельности банка за август.

2️⃣Потенциал роста бизнеса сохраняется несмотря на размер. Это продиктовано ростом ключевых метрик по кредитным портфелям, а также по средствам клиентов. Не стоит забывать и об инновационной и технологической составляющей бизнеса.

3️⃣Все идёт к тому, что Сбер установит рекорд чистой прибыли по итогам года, а это значит инвесторы могут рассчитывать на рекордные дивиденды по итогам работы за 2023 год.

4️⃣Учитывая размах и клиентскую базу, свой финансовый сектор Сбер успешно дополняет другими сервисами, от медицины до онлайн торговли. К 2030 году Сбер планирует получать до 30% доходов от нефинансовых услуг.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍248❤112🔥36👎16👌2🏆2

#ИнвестИдеи

⚡️Президент России поручил уделить внимание развитию фондового рынка страны, в частности, созданию условий для увеличения числа компаний, которые будут размещать свои акции на Московской бирже.

💬Председатель наблюдательного совета Мосбиржи Сергей Швецов сообщил о выходе ряда компаний на биржу до конца текущего года - в начале следующего.

Самые интересные компании, которые готовятся провести процедуру IPO на российском фондовом рынке.

1️⃣Агрохолдинг Степь - дочерняя структура АФК Система. Крупное аграрное предприятие с активами в Краснодарском крае, Ростовской области и Ставрополье. Бизнес диверсифицирован. Помимо сельскохозяйственной продукции Степь развивает мясо-молочное производство. Выручка за первое полугодие 2023 года увеличилась более чем на 40% до 41,30 млрд. рублей.

2️⃣Ещё одна "дочка" АФК - сеть частных многопрофильных медицинских учреждений Медси, которая насчитывает более 140 медицинских центров по всей России. Компания представляет медицинский сектор, который достаточно скудно представлен на российском фондовом рынке. Компания Медси уже давно готовится к процедуре первичного листинга и по словам менеджмента осталось уладить некоторые технические вопросы перед IPO.

3️⃣Делимобиль - каршеринговый сервис, который начал свою работу 8 лет назад. Делимобиль представлен во многих городах России и обеспечивает свою работу автопарком из более чем 20 тысяч единиц автотранспорта. Компания занимает значительную долю на российском рынке в своем секторе. Компания Делимобиль в данный момент меняет свою структуру именно для цели по выходу на биржу.

Не рекомендация!

⁉️А вы ждёте новых размещений на бирже? Напишите в комментариях.👇

⚡️Президент России поручил уделить внимание развитию фондового рынка страны, в частности, созданию условий для увеличения числа компаний, которые будут размещать свои акции на Московской бирже.

💬Председатель наблюдательного совета Мосбиржи Сергей Швецов сообщил о выходе ряда компаний на биржу до конца текущего года - в начале следующего.

Самые интересные компании, которые готовятся провести процедуру IPO на российском фондовом рынке.

1️⃣Агрохолдинг Степь - дочерняя структура АФК Система. Крупное аграрное предприятие с активами в Краснодарском крае, Ростовской области и Ставрополье. Бизнес диверсифицирован. Помимо сельскохозяйственной продукции Степь развивает мясо-молочное производство. Выручка за первое полугодие 2023 года увеличилась более чем на 40% до 41,30 млрд. рублей.

2️⃣Ещё одна "дочка" АФК - сеть частных многопрофильных медицинских учреждений Медси, которая насчитывает более 140 медицинских центров по всей России. Компания представляет медицинский сектор, который достаточно скудно представлен на российском фондовом рынке. Компания Медси уже давно готовится к процедуре первичного листинга и по словам менеджмента осталось уладить некоторые технические вопросы перед IPO.

3️⃣Делимобиль - каршеринговый сервис, который начал свою работу 8 лет назад. Делимобиль представлен во многих городах России и обеспечивает свою работу автопарком из более чем 20 тысяч единиц автотранспорта. Компания занимает значительную долю на российском рынке в своем секторе. Компания Делимобиль в данный момент меняет свою структуру именно для цели по выходу на биржу.

Не рекомендация!

⁉️А вы ждёте новых размещений на бирже? Напишите в комментариях.👇

{kind=link}

👍145❤12👎5⚡4👌4

#ИнвестИдеи

⚡️Продолжающаяся девальвация рубля заставляет искать инвестиционные идеи среди наших экспортеров.

💡Одна из самых очевидных из них - привилегированные акции компании Сургутнефтегаз. Даже несмотря на рост котировок акций, благоприятная ситуация на рынке нефти, сокращение дисконта на российскую нефть и рублевая переоценка валютной "кубышки", которая может привести к внушительным дивидендам нефтяной компании, говорят "за" покупку.

Компания продолжает входить в топы экспертов и аналитиков, а ее привилегированные акции - одна из ставок на высокие дивиденды в следующем году.

🔻Но не стоит забывать о рисках.

1️⃣Компания очень закрытая и внутри могут быть неприятные сюрпризы.

2️⃣Особенности бухгалтерского учёта валютной "кубышки" приводят к тому, что при девальвации рубля, компания автоматически получает неоперационную прибыль.

3️⃣Получение дополнительного дохода не равно желание делиться им с акционерами. Для примера, низкие дивиденды по итогам работы за прошлый, успешный 2022 год.

❗️С точки зрения курса рубля и попыток борьбы финансовых властей с инфляцией, в данный момент они выглядят неубедительными. Сургутнефтегазу в этом аспекте нечего опасаться. Вероятность того, что во втором полугодии курс рубля относительно доллара США пойдет в сторону 50 рублей ничтожно мала.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаз? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Продолжающаяся девальвация рубля заставляет искать инвестиционные идеи среди наших экспортеров.

💡Одна из самых очевидных из них - привилегированные акции компании Сургутнефтегаз. Даже несмотря на рост котировок акций, благоприятная ситуация на рынке нефти, сокращение дисконта на российскую нефть и рублевая переоценка валютной "кубышки", которая может привести к внушительным дивидендам нефтяной компании, говорят "за" покупку.

Компания продолжает входить в топы экспертов и аналитиков, а ее привилегированные акции - одна из ставок на высокие дивиденды в следующем году.

🔻Но не стоит забывать о рисках.

1️⃣Компания очень закрытая и внутри могут быть неприятные сюрпризы.

2️⃣Особенности бухгалтерского учёта валютной "кубышки" приводят к тому, что при девальвации рубля, компания автоматически получает неоперационную прибыль.

3️⃣Получение дополнительного дохода не равно желание делиться им с акционерами. Для примера, низкие дивиденды по итогам работы за прошлый, успешный 2022 год.

❗️С точки зрения курса рубля и попыток борьбы финансовых властей с инфляцией, в данный момент они выглядят неубедительными. Сургутнефтегазу в этом аспекте нечего опасаться. Вероятность того, что во втором полугодии курс рубля относительно доллара США пойдет в сторону 50 рублей ничтожно мала.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сургутнефтегаз? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥122❤74👍47👎23⚡3👌3🏆1

#ИнвестИдеи

⚡️ТОП-3 крупные компании на российском фондовом рынке с большими планами по наращиванию производства. Логика у компаний простая и вполне понятная. Сейчас реализовать инвестиционные программы и вложиться в производственные мощности чтобы на дистанции получить существенную прибавку в операционных и финансовых показателях.

⁉️А инвесторам от этого что?

Сейчас кроме роста капитальных затрат, по сути, ничего, а в будущем потенциальный рост финансовых показателей и дивидендов.

1️⃣Новатэк. Помимо существующих проектов газовый гигант в конце года запускает первую линию проекта Арктик СПГ 2. Также ранее стало известно, что Новатэк будет строить новое СПГ производство в Мурманской области мощностью 20,40 млн. тонн на основании собственной ресурсной базы. Первая линия этого проекта должна войти в производственный строй в 2027 году. Это позволит Новатэку существенно нарастить выработку сжиженного природного газа.

2️⃣Норникель. Компания заранее готовила своих инвесторов к новым проектам и расширению существующих. Один из них - Быстринский горно-обогатительный комбинат планирует увеличить переработку руды на 50% от текущих значений в 10 млн. тонн в год, а в будущем удвоить переработку руды и довести цифру переработки до 21 млн. тонн в год. В следующем году в промышленную эксплуатацию поступит участок измельчения высокого давления. Также компания планирует через 2-3 года построить новую обогатительную фабрику.

3️⃣Полюс. Компания планирует нарастить производство в текущем и в следующих годах. План добычи на 2023 год - 87-90 тонн. Это существенная прибавка по сравнению с 79 тоннами в прошлом году. Компания делает большую ставку по увеличению выработки за счёт своего красноярского месторождения Олимпиада, работы на котором будут вестись на богаторудных участках. Полюс ведёт строительство нового золотоизвлекательного комплекса на месторождении Благодатное, запуск которого намечен на 2025 год.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции этих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️ТОП-3 крупные компании на российском фондовом рынке с большими планами по наращиванию производства. Логика у компаний простая и вполне понятная. Сейчас реализовать инвестиционные программы и вложиться в производственные мощности чтобы на дистанции получить существенную прибавку в операционных и финансовых показателях.

⁉️А инвесторам от этого что?

Сейчас кроме роста капитальных затрат, по сути, ничего, а в будущем потенциальный рост финансовых показателей и дивидендов.

1️⃣Новатэк. Помимо существующих проектов газовый гигант в конце года запускает первую линию проекта Арктик СПГ 2. Также ранее стало известно, что Новатэк будет строить новое СПГ производство в Мурманской области мощностью 20,40 млн. тонн на основании собственной ресурсной базы. Первая линия этого проекта должна войти в производственный строй в 2027 году. Это позволит Новатэку существенно нарастить выработку сжиженного природного газа.

2️⃣Норникель. Компания заранее готовила своих инвесторов к новым проектам и расширению существующих. Один из них - Быстринский горно-обогатительный комбинат планирует увеличить переработку руды на 50% от текущих значений в 10 млн. тонн в год, а в будущем удвоить переработку руды и довести цифру переработки до 21 млн. тонн в год. В следующем году в промышленную эксплуатацию поступит участок измельчения высокого давления. Также компания планирует через 2-3 года построить новую обогатительную фабрику.

3️⃣Полюс. Компания планирует нарастить производство в текущем и в следующих годах. План добычи на 2023 год - 87-90 тонн. Это существенная прибавка по сравнению с 79 тоннами в прошлом году. Компания делает большую ставку по увеличению выработки за счёт своего красноярского месторождения Олимпиада, работы на котором будут вестись на богаторудных участках. Полюс ведёт строительство нового золотоизвлекательного комплекса на месторождении Благодатное, запуск которого намечен на 2025 год.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции этих компаний? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍153❤58🔥45

#ИнвестИдеи #Update

⚡️Сбер представил финансовый отчёт по российским стандартам отчётности за август. Что внутри?

1️⃣Чистые процентные доходы за 8 месяцев - 1,47 трлн. рублей. Рост на 40% год к году. Рост за август - 50% - 209,40 млрд. рублей. Сбер отлично прибавил с учётом низкой базы сравнения 2022 года.

2️⃣Чистые комиссионные доходы за текущий год - 450 млрд. рублей. Комиссионные доходы выросли на 20% год к году. За август показатель составил 64,30 млрд. рублей, увеличившись на 16,40% по сравнению с августом 2022 года.

3️⃣Чистая прибыль за 8 месяцев - 999 млрд. рублей. В августе чистая прибыль составила 140,90 млрд. рублей. Рентабельности капитала за 8 месяцев - 25,20% - это рекорд.

4️⃣Операционные расходы Сбера - 514 млрд. рублей. Расходы выросли на 26% год к году, поскольку в 2022 году у компании был период "затягивания поясов".

✅Сбер снова порадовал инвесторов. Динамика показателей более, чем положительная. Руководитель Сбера отметил, что бизнес растет даже лучше прогнозов, в частности, по метрикам рентабельности.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Сбер представил финансовый отчёт по российским стандартам отчётности за август. Что внутри?

1️⃣Чистые процентные доходы за 8 месяцев - 1,47 трлн. рублей. Рост на 40% год к году. Рост за август - 50% - 209,40 млрд. рублей. Сбер отлично прибавил с учётом низкой базы сравнения 2022 года.

2️⃣Чистые комиссионные доходы за текущий год - 450 млрд. рублей. Комиссионные доходы выросли на 20% год к году. За август показатель составил 64,30 млрд. рублей, увеличившись на 16,40% по сравнению с августом 2022 года.

3️⃣Чистая прибыль за 8 месяцев - 999 млрд. рублей. В августе чистая прибыль составила 140,90 млрд. рублей. Рентабельности капитала за 8 месяцев - 25,20% - это рекорд.

4️⃣Операционные расходы Сбера - 514 млрд. рублей. Расходы выросли на 26% год к году, поскольку в 2022 году у компании был период "затягивания поясов".

✅Сбер снова порадовал инвесторов. Динамика показателей более, чем положительная. Руководитель Сбера отметил, что бизнес растет даже лучше прогнозов, в частности, по метрикам рентабельности.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Сбера? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

❤169👍146🔥26👌3🏆2

#ИнвестИдеи #Update

⚡️Один из лидеров на рынке частных медицинских услуг и медицинского обеспечения - компания Мать и дитя представила уверенный финансовый отчёт по МСФО за первое полугодие 2023 года.

1️⃣Выручка - 12,85 млрд. рублей. Рост выручки на 5,70% год к году. Особенно радует рост выручки госпиталей и клиник в регионах - более 14% и более 22%, соответственно.

2️⃣Валовая прибыль - 4,97 млрд. рублей. Рост на 10% по сравнению с показателем годом ранее. При этом, рентабельность по валовой прибыли - 38,60%.

3️⃣Операционная прибыль - 3,27 млрд. рублей. Рост операционной прибыли на 127% год к году за счёт разовых статей. Скорректированная операционная прибыль выросла на 20%.

4️⃣Чистая прибыль - 3,37 млрд. рублей. Рост чистой прибыли на 204% год к году. Скорректированная чистая прибыль выросла по итогам полугодия на 40,80%. Рентабельность чистой прибыли составила более 26%.

💡Сильные финансовые результаты за полугодие создают уверенный фундамент на будущее. Рост рентабельности показывает умелое управление расходами. У компании есть возможность продолжать вкладывать деньги в развитие. Мать и дитя сама создаёт себе основу для дальнейшего роста.

❗️Компания Мать и дитя подтвердила, что после одобрения акционерами процесс редомициляции в Россию займет до 9 месяцев.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Один из лидеров на рынке частных медицинских услуг и медицинского обеспечения - компания Мать и дитя представила уверенный финансовый отчёт по МСФО за первое полугодие 2023 года.

1️⃣Выручка - 12,85 млрд. рублей. Рост выручки на 5,70% год к году. Особенно радует рост выручки госпиталей и клиник в регионах - более 14% и более 22%, соответственно.

2️⃣Валовая прибыль - 4,97 млрд. рублей. Рост на 10% по сравнению с показателем годом ранее. При этом, рентабельность по валовой прибыли - 38,60%.

3️⃣Операционная прибыль - 3,27 млрд. рублей. Рост операционной прибыли на 127% год к году за счёт разовых статей. Скорректированная операционная прибыль выросла на 20%.

4️⃣Чистая прибыль - 3,37 млрд. рублей. Рост чистой прибыли на 204% год к году. Скорректированная чистая прибыль выросла по итогам полугодия на 40,80%. Рентабельность чистой прибыли составила более 26%.

💡Сильные финансовые результаты за полугодие создают уверенный фундамент на будущее. Рост рентабельности показывает умелое управление расходами. У компании есть возможность продолжать вкладывать деньги в развитие. Мать и дитя сама создаёт себе основу для дальнейшего роста.

❗️Компания Мать и дитя подтвердила, что после одобрения акционерами процесс редомициляции в Россию займет до 9 месяцев.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Мать и дитя? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

🔥90❤45👍43👎7👌6🏆4🐳1

#ИнвестИдеи

⚡️Белуга (новое название - НоваБев). Не дорого?

🥃Компания Белуга - один из лидеров на рынке алкогольной продукции в России. Есть ли потенциал роста?

1️⃣Компания занимает лидирующие позиции по производству алкогольной продукции, обладая мощной производственной базой, а также является одним из основных импортеров алкоголя в стране.

2️⃣У компании диверсифицированный портфель собственных и партнерских брендов алкогольной продукции. Компания представляет все ценовые сегменты и виды продукции.

3️⃣Собственная широкая и налаженная сеть поставок объединяет более 170 тыс. точек продаж.

4️⃣Рост собственной винной розничной сети ВинЛаб с органическим приростом новых точек продаж и узнаваемым брендом.

5️⃣Сильная маркетинговая команда, которая успешно занимается продвижением, как премиальный продукции, так и торговых наименований более низких ценовых сегментов. Компания активно проводит дегустационные промоакции и сотрудничает с многими ресторанами в крупных российских городах.

6️⃣Амбициозные планы по наращиванию финансовых показателей и операционных итогов уже сейчас находят отражение в финансовых отчётах компании, а увеличение числа точек продаж опережает прогноз компании.

7️⃣Белуга в последние отчетные периоды по завету руководства балует своих инвесторов дивидендами и особо подчеркивает баланс между инвестициями в развитие и поощрением акционеров.

💡После ухода западных брендов, у российских компаний появился уникальный шанс занять освободившуюся нишу, чем Белуга успешно и занимается.

💥В идеале, котировкам акций компании не помешала бы здоровая коррекция, после периода бурного роста, которая стала бы отправной точкой для возобновления восходящего движения котировок, основанного на фундаментальном росте бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Белуги? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

⚡️Белуга (новое название - НоваБев). Не дорого?

🥃Компания Белуга - один из лидеров на рынке алкогольной продукции в России. Есть ли потенциал роста?

1️⃣Компания занимает лидирующие позиции по производству алкогольной продукции, обладая мощной производственной базой, а также является одним из основных импортеров алкоголя в стране.

2️⃣У компании диверсифицированный портфель собственных и партнерских брендов алкогольной продукции. Компания представляет все ценовые сегменты и виды продукции.

3️⃣Собственная широкая и налаженная сеть поставок объединяет более 170 тыс. точек продаж.

4️⃣Рост собственной винной розничной сети ВинЛаб с органическим приростом новых точек продаж и узнаваемым брендом.

5️⃣Сильная маркетинговая команда, которая успешно занимается продвижением, как премиальный продукции, так и торговых наименований более низких ценовых сегментов. Компания активно проводит дегустационные промоакции и сотрудничает с многими ресторанами в крупных российских городах.

6️⃣Амбициозные планы по наращиванию финансовых показателей и операционных итогов уже сейчас находят отражение в финансовых отчётах компании, а увеличение числа точек продаж опережает прогноз компании.

7️⃣Белуга в последние отчетные периоды по завету руководства балует своих инвесторов дивидендами и особо подчеркивает баланс между инвестициями в развитие и поощрением акционеров.

💡После ухода западных брендов, у российских компаний появился уникальный шанс занять освободившуюся нишу, чем Белуга успешно и занимается.

💥В идеале, котировкам акций компании не помешала бы здоровая коррекция, после периода бурного роста, которая стала бы отправной точкой для возобновления восходящего движения котировок, основанного на фундаментальном росте бизнеса.

⚠️ Не рекомендация!

@cashflowtime

⁉️А у вас есть акции Белуги? Что планируете делать?

👍Покупать, 👎Продавать, ❤️Держать, 🔥Наблюдаю

{kind=link}

👍132❤93🔥59👎7🕊3❤🔥2