🏆 Турнирная таблица расходов | Август 2023

Расходы за август составили 89 830₽, это на 38% меньше чем в рекордном августе прошлого года (мой первый рабочий месяц, адаптационный период с обустройством квартиры).

Особенности: Ремонт автомобиля, окончание командировки.

Объём сбережений в этом месяце составил 8%.

За август 2023 года потрачено 89 830₽

Расходы по категориям:

1. Автомобиль – 24 971₽

2. Питание и быт – 23 101₽

3. Отдых и развлечения – 11 180₽

4. Услуги – 9 970₽

5. Одежда, аксессуары – 5 980₽

6. Кафе, рестораны, фастфуд – 4 933₽

7. Подарки – 4 000₽

8. Здоровье, медицина – 3 151₽

9. Транспорт – 1 624₽

10. Личные расходы – 920₽

РЕЗУЛЬТАТЫ ТТР:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/130

<>

Средний уровень расходов за последние 12 мес: 62 509₽

FIRE-number: 18 752 950 ₽

Прогресс по достижению цели: 5,9%

#Расходы

Расходы за август составили 89 830₽, это на 38% меньше чем в рекордном августе прошлого года (мой первый рабочий месяц, адаптационный период с обустройством квартиры).

Особенности: Ремонт автомобиля, окончание командировки.

Объём сбережений в этом месяце составил 8%.

За август 2023 года потрачено 89 830₽

Расходы по категориям:

1. Автомобиль – 24 971₽

2. Питание и быт – 23 101₽

3. Отдых и развлечения – 11 180₽

4. Услуги – 9 970₽

5. Одежда, аксессуары – 5 980₽

6. Кафе, рестораны, фастфуд – 4 933₽

7. Подарки – 4 000₽

8. Здоровье, медицина – 3 151₽

9. Транспорт – 1 624₽

10. Личные расходы – 920₽

РЕЗУЛЬТАТЫ ТТР:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/130

<>

Средний уровень расходов за последние 12 мес: 62 509₽

FIRE-number: 18 752 950 ₽

Прогресс по достижению цели: 5,9%

#Расходы

Telegraph

🏆 Турнирная таблица расходов | Август 2023

1. Автомобиль – 24 971₽ После приезда с командировки сразу решил поменять тормозные колодки и пару задних дисков, с покупкой новых элементов вышло 16 600₽. Остальные расходы на АЗС. 2. Питание и быт – 23 101₽ Исторически-высокие расходы по этой категории…

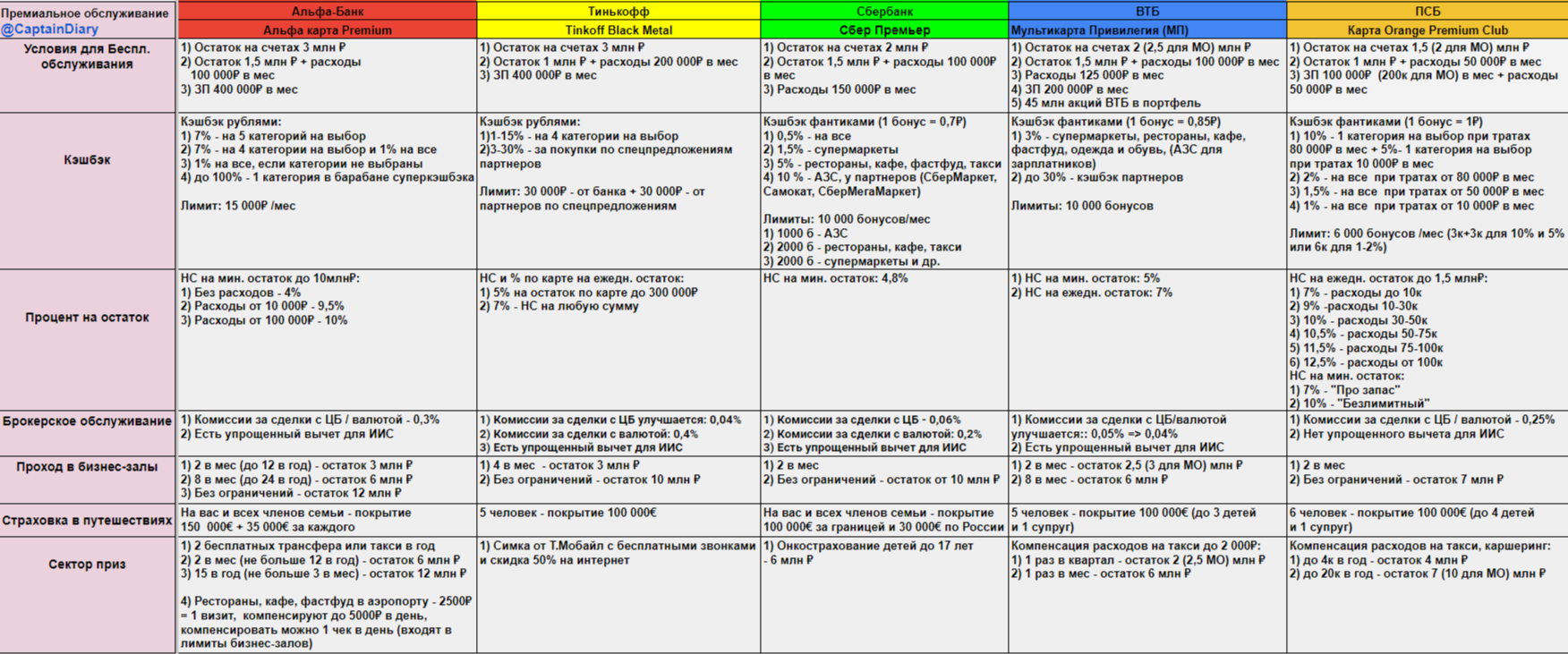

🟧 Премиальное обслуживание в Промсвязьбанке (ПСБ)

Недавно делал обзор премиальных сервисов банков в разрезе: один из критериев в выборе места для ИИС (брокерского счета), и один мой подписчик посетовал, что "никто никогда не пишет про банк ПСБ в обзорах", вот я собственно и подумал, а почему бы и нет?

Пройдемся по критериям, которые использовались ранее:

🟠 Условия для бесплатного обслуживания - чтобы не платить за премиальный пакет в ПСБ достаточно выполнить одно из 3 условий:

1) Остаток на счетах 1,5 (2 для МО) млн₽;

2) Остаток 1 млн₽ + расходы 50 000₽ в мес;

3) ЗП 100 000₽ (200к для МО) в мес + расходы 50 000₽ в мес.

🟠 Кэшбэк в банке начисляется бонусами с конвертацией 1 к 1 и без условия накопления определенной суммы. Есть выбор между двумя программами начислений: две категории с возвратом 10% и 5% соответственно, и вторая - до 2% кэшбэка на все. Общий лимит выплаты 6 000 бонусов. А вот условия:

1) 10% - 1 категория на выбор при тратах 80 000₽ в мес + 5% - 1 категория на выбор при тратах 10 000₽ в мес;

2) 2% - на все при тратах от 80 000₽ в мес

2.1) 1,5% - на все при тратах от 50 000₽ в мес

2.2) 1% - на все при тратах от 10 000₽ в мес

Лимит: 6 000 бонусов /мес (3к+3к для 10% и 5% или 6к для 1-2%)

🟠 Процент на остаток - напомню по этому критерию деньги нужны нам здесь и сейчас, поэтому рассматриваем накопительные счета и карты с процентом на остаток. В ПСБ есть целых 3 накопительных счета, рассмотрим их в базовом варианте, без приветственных бонусов:

НС "Акцент на процент" на ежедн. остаток до 1,5 млн₽:

1) 7% - расходы до 10к

2) 9% -расходы 10-30к

3) 10% - расходы 30-50к

4) 10,5% - расходы 50-75к

5) 11,5% - расходы 75-100к

6) 12,5% - расходы от 100к

НС на мин. остаток:

1) 7% - "Про запас"

2) 10% при внесении суммы от 5к - "Безлимитный"

🟠 Брокерское обслуживание - комиссии за сделки с ценными бумагами и валютой на стандартном тарифе "Инвестор" - 0,25%. Выход только на МосБиржу. Отсутствует возможность получения налогового вычета по ИИС в упрощенном порядке.

🟠 Проход в бизнес-залы для клиентов Orange Premium Club (это премиум о котором мы с вами говорим) - 2 раза в месяц, а для клиентов Orange Premium Club+ с остатком на всех счетах от 7 млн₽ - без ограничений.

🟠 Страховка в путешествиях как и у большинства уже рассмотренных банков-брокеров со стандартным покрытием в 100 000€, рассчитанная на участника премиального пакета, а также на членов его семьи до 6 человек (2 супруга и 4 ребенка).

🟠 Сектор приз - то, что показалось мне интересным: и снова компенсация расходов на такси, каршеринг и аренду авто. Этот премиум-бонус довольно часто появляется у банков, возможно стоит подумать над выделением его в отдельный критерий. Условия следующие:

1) до 4 000 бонусов в год при остатке 4 млн ₽;

2) до 20 000 в год при остатке 7 (10 для МО) млн ₽.

Вот таким вышел быстрый экскурс по премиальному пакету от ПСБ. Впечатлили ли вас предлагаемые банком условия? Возможно есть что-то добавить/поправить действующим клиентам?

Недавно делал обзор премиальных сервисов банков в разрезе: один из критериев в выборе места для ИИС (брокерского счета), и один мой подписчик посетовал, что "никто никогда не пишет про банк ПСБ в обзорах", вот я собственно и подумал, а почему бы и нет?

Пройдемся по критериям, которые использовались ранее:

🟠 Условия для бесплатного обслуживания - чтобы не платить за премиальный пакет в ПСБ достаточно выполнить одно из 3 условий:

1) Остаток на счетах 1,5 (2 для МО) млн₽;

2) Остаток 1 млн₽ + расходы 50 000₽ в мес;

3) ЗП 100 000₽ (200к для МО) в мес + расходы 50 000₽ в мес.

🟠 Кэшбэк в банке начисляется бонусами с конвертацией 1 к 1 и без условия накопления определенной суммы. Есть выбор между двумя программами начислений: две категории с возвратом 10% и 5% соответственно, и вторая - до 2% кэшбэка на все. Общий лимит выплаты 6 000 бонусов. А вот условия:

1) 10% - 1 категория на выбор при тратах 80 000₽ в мес + 5% - 1 категория на выбор при тратах 10 000₽ в мес;

2) 2% - на все при тратах от 80 000₽ в мес

2.1) 1,5% - на все при тратах от 50 000₽ в мес

2.2) 1% - на все при тратах от 10 000₽ в мес

Лимит: 6 000 бонусов /мес (3к+3к для 10% и 5% или 6к для 1-2%)

🟠 Процент на остаток - напомню по этому критерию деньги нужны нам здесь и сейчас, поэтому рассматриваем накопительные счета и карты с процентом на остаток. В ПСБ есть целых 3 накопительных счета, рассмотрим их в базовом варианте, без приветственных бонусов:

НС "Акцент на процент" на ежедн. остаток до 1,5 млн₽:

1) 7% - расходы до 10к

2) 9% -расходы 10-30к

3) 10% - расходы 30-50к

4) 10,5% - расходы 50-75к

5) 11,5% - расходы 75-100к

6) 12,5% - расходы от 100к

НС на мин. остаток:

1) 7% - "Про запас"

2) 10% при внесении суммы от 5к - "Безлимитный"

🟠 Брокерское обслуживание - комиссии за сделки с ценными бумагами и валютой на стандартном тарифе "Инвестор" - 0,25%. Выход только на МосБиржу. Отсутствует возможность получения налогового вычета по ИИС в упрощенном порядке.

🟠 Проход в бизнес-залы для клиентов Orange Premium Club (это премиум о котором мы с вами говорим) - 2 раза в месяц, а для клиентов Orange Premium Club+ с остатком на всех счетах от 7 млн₽ - без ограничений.

🟠 Страховка в путешествиях как и у большинства уже рассмотренных банков-брокеров со стандартным покрытием в 100 000€, рассчитанная на участника премиального пакета, а также на членов его семьи до 6 человек (2 супруга и 4 ребенка).

🟠 Сектор приз - то, что показалось мне интересным: и снова компенсация расходов на такси, каршеринг и аренду авто. Этот премиум-бонус довольно часто появляется у банков, возможно стоит подумать над выделением его в отдельный критерий. Условия следующие:

1) до 4 000 бонусов в год при остатке 4 млн ₽;

2) до 20 000 в год при остатке 7 (10 для МО) млн ₽.

Вот таким вышел быстрый экскурс по премиальному пакету от ПСБ. Впечатлили ли вас предлагаемые банком условия? Возможно есть что-то добавить/поправить действующим клиентам?

{kind=link}

📌 Впервые за 2 года не отправил на биржу ни рубля. Что случилось?

Исторический отчет по нашему Собственному Пенсионному Фонду (СПФ), впервые за 20 месяцев я не инвестировал ни рубля на Фондовый Рынок, сейчас расскажу в чем дело. Но сначала давайте подведем итоги за этот период.

Результаты СПФ – Август 2023

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 105 452,14₽

3. Прирост портфеля в ₽: 227 484,38₽

4. Прирост портфеля в %: 25,9%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 22 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

8. Дивиденды: 487₽+0,06$

В этом месяце поступили дивиденды от Сургутнефтегаза 487₽, а также продолжают по кусочкам приходить дивиденды от Dell Technologies 0,06$.

Сумма замороженных активов в августе составила 398 872,94₽ или 36% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ за прошлый месяц: https://t.me/CaptainDiary/131

Итак, почему я прервал длинную дисциплинированную серию ежемесячных инвестиций? На это повлияло 2 события:

1) Я уже не раз в этом году упоминал о том, что планирую «что-то масштабное в 2023» на что требуется приличная сумма денег, естественно, не запертых на брокерском счете и уж тем более на ИИС. Как раз наоборот большую часть средств мне нужно аккумулировать на накопительных счетах (НС) и краткосрочных вкладах.

При этом стараюсь делать это не на авось, а выбирая наиболее выгодные предложения на рынке. Вот здесь и подкрадывается второй момент, повлиявший на мою паузу в инвестициях.

2) 15.08.2023 – внеплановое заседание ЦБ РФ по ключевой ставке и как следствие ее повышение с 8,5% до 12%. Для меня этот факт означал, что скоро повысятся ставки по НС и коротким вкладам – моему приоритетному месту размещения денег на текущем отрезке жизни, и параллельно удорожанию кредитов, что не хорошо для компаний, а значит возможен краткосрочный (как минимум до сентябрьского заседания ЦБ) падающий тренд.

Если мне сейчас сильно нужны деньги вне биржи, то почему бы мне не воспользоваться высокими ставками по НС и вкладам, вместо покупки активов «по верхам» с их вероятно последующим приземлением - подумал я. И на основе этих мыслей принял решение о постановке на паузу пополнения ИИС.

Что же касается «масштабного события», то про него, со всеми красками, я расскажу в следующем посте.

P.S. Можете предложить свой вариант в комментариях, для чего мне нужна крупная сумма денег. Лайкну комментарий угадавшего человека :)

#СобственныйПенсионныйФонд

Исторический отчет по нашему Собственному Пенсионному Фонду (СПФ), впервые за 20 месяцев я не инвестировал ни рубля на Фондовый Рынок, сейчас расскажу в чем дело. Но сначала давайте подведем итоги за этот период.

Результаты СПФ – Август 2023

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 105 452,14₽

3. Прирост портфеля в ₽: 227 484,38₽

4. Прирост портфеля в %: 25,9%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 22 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

8. Дивиденды: 487₽+0,06$

В этом месяце поступили дивиденды от Сургутнефтегаза 487₽, а также продолжают по кусочкам приходить дивиденды от Dell Technologies 0,06$.

Сумма замороженных активов в августе составила 398 872,94₽ или 36% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ за прошлый месяц: https://t.me/CaptainDiary/131

Итак, почему я прервал длинную дисциплинированную серию ежемесячных инвестиций? На это повлияло 2 события:

1) Я уже не раз в этом году упоминал о том, что планирую «что-то масштабное в 2023» на что требуется приличная сумма денег, естественно, не запертых на брокерском счете и уж тем более на ИИС. Как раз наоборот большую часть средств мне нужно аккумулировать на накопительных счетах (НС) и краткосрочных вкладах.

При этом стараюсь делать это не на авось, а выбирая наиболее выгодные предложения на рынке. Вот здесь и подкрадывается второй момент, повлиявший на мою паузу в инвестициях.

2) 15.08.2023 – внеплановое заседание ЦБ РФ по ключевой ставке и как следствие ее повышение с 8,5% до 12%. Для меня этот факт означал, что скоро повысятся ставки по НС и коротким вкладам – моему приоритетному месту размещения денег на текущем отрезке жизни, и параллельно удорожанию кредитов, что не хорошо для компаний, а значит возможен краткосрочный (как минимум до сентябрьского заседания ЦБ) падающий тренд.

Если мне сейчас сильно нужны деньги вне биржи, то почему бы мне не воспользоваться высокими ставками по НС и вкладам, вместо покупки активов «по верхам» с их вероятно последующим приземлением - подумал я. И на основе этих мыслей принял решение о постановке на паузу пополнения ИИС.

Что же касается «масштабного события», то про него, со всеми красками, я расскажу в следующем посте.

P.S. Можете предложить свой вариант в комментариях, для чего мне нужна крупная сумма денег. Лайкну комментарий угадавшего человека :)

#СобственныйПенсионныйФонд

{kind=link}

🔥 FIRE для простолюдина

Всем доброго времени суток!! Давно хотел сделать запись в своем дневнике на эту тему, и вот, время пришло. Для тех кто не знает: аббревиатура FIRE расшифровывается как Financial Independence, Retire Early, или на более понятном нам языке – финансовая независимость и ранний выход на пенсию.

Я не буду писать про историю возникновения этого движения/образа жизни, его основоположников, разновидности - всего этого предостаточно в открытом доступе и ничего нового я здесь вам не открою. Я хочу лишь рассказать, что значат для простого работяги из провинции эти 4 заглавные буквы, образующие вместе первичный элемент - огонь.

@CaptainDiary

Всем доброго времени суток!! Давно хотел сделать запись в своем дневнике на эту тему, и вот, время пришло. Для тех кто не знает: аббревиатура FIRE расшифровывается как Financial Independence, Retire Early, или на более понятном нам языке – финансовая независимость и ранний выход на пенсию.

Я не буду писать про историю возникновения этого движения/образа жизни, его основоположников, разновидности - всего этого предостаточно в открытом доступе и ничего нового я здесь вам не открою. Я хочу лишь рассказать, что значат для простого работяги из провинции эти 4 заглавные буквы, образующие вместе первичный элемент - огонь.

@CaptainDiary

Telegraph

🔥 FIRE для простолюдина

В принципе уже из названия, а точнее из расшифровки, понятно к чему стремятся приверженцы «огненных взглядов» - стать финансово независимыми в достаточно молодом возрасте, обычно в диапазоне от 30 до 40 лет. Для этого в ранней молодости нужно много работать…

🏆 Турнирная таблица расходов | Сентябрь 2023

Расходы за сентябрь составили 79 837₽, это на 34% больше чем за сентябрь 2022. По сравнению с прошлогодними результатами – сильнее всех выросли категории «Питание и быт» и «Отдых и развлечения» – здесь достаточно большую роль играет не столько показатель личной инфляции, сколько рост потребления.

Особенности: Выплата по страховому полюсу.

Объём сбережений в этом месяце составил 27%.

За сентябрь 2023 года потрачено 79 837₽

Расходы по категориям:

1. Питание и быт – 24 659₽

2. Отдых и развлечения – 16 721₽

3. Автомобиль – 8 706₽

4. Кафе, рестораны, фастфуд – 8 442₽

5. Подарки – 7 100₽

6. Здоровье, медицина – 7 053₽

7. Услуги – 4 199₽

8.Транспорт – 1 476₽

9. Одежда, аксессуары – 932₽

10. Другое – 400₽

11. Дом и ремонт – 150₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/134

<>

Средний уровень расходов за последние 12 мес: 64 216₽

FIRE-number: 19 265 050₽

Прогресс по достижению цели: 5,5%

#Расходы

Расходы за сентябрь составили 79 837₽, это на 34% больше чем за сентябрь 2022. По сравнению с прошлогодними результатами – сильнее всех выросли категории «Питание и быт» и «Отдых и развлечения» – здесь достаточно большую роль играет не столько показатель личной инфляции, сколько рост потребления.

Особенности: Выплата по страховому полюсу.

Объём сбережений в этом месяце составил 27%.

За сентябрь 2023 года потрачено 79 837₽

Расходы по категориям:

1. Питание и быт – 24 659₽

2. Отдых и развлечения – 16 721₽

3. Автомобиль – 8 706₽

4. Кафе, рестораны, фастфуд – 8 442₽

5. Подарки – 7 100₽

6. Здоровье, медицина – 7 053₽

7. Услуги – 4 199₽

8.Транспорт – 1 476₽

9. Одежда, аксессуары – 932₽

10. Другое – 400₽

11. Дом и ремонт – 150₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/134

<>

Средний уровень расходов за последние 12 мес: 64 216₽

FIRE-number: 19 265 050₽

Прогресс по достижению цели: 5,5%

#Расходы

Telegraph

🏆 Турнирная таблица расходов | Сентябрь 2023

1. Питание и быт – 24 659₽ В этом месяце обновили рекорд по расходам данной категории, как и всегда подавляющая часть покупок приходится на супермаркеты типа «пятерочка», «дикси», «лента». Закупаемся на семью из двух человек. 2. Отдых и развлечения – 16 721₽…

🍂 Собственный Пенсионный Фонд - 2 месяца без пополнений

С августа 2023 я поставил на паузу пополнение индивидуального инвестиционного счета (ИИС), так как мне требовалось, да и требуется, накопление денежных средств "под руками", то бишь на накопительных счетах и краткосрочных вкладах (деньги пойдут на хорошее дело). Однако жизнь нашего мини-фонда на этом не заканчивается.

Вот вам несколько фактов о сегодняшнем отчете:

🥕 11 месяцев портфель рос на всеобщем энтузиазме царившем на Фондовом Рынке России, но наступил сентябрь и принес -2,91% доходности, прервав этот многомесячный положительный тренд;

🥕 Совокупная стоимость активов эквивалентна 16 полным месячным расходам нашей семьи;

🥕 Год назад был поставлен анти-рекорд по отрицательной прибыли портфеля: -220к;

🥕 Уже как 3 месяца, стоимость Собственного Пенсионного Фонда не опускается ниже планки в 1 млн₽.

Результаты СПФ – Сентябрь 2023

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 068 013,2₽

3. Прирост портфеля в ₽: 190 045,44₽

4. Прирост портфеля в %: 17,8%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 23 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

8. Дивиденды: 0,06$

В этом месяце поступили дивиденды от Dell Technologies 0,06$.

Сумма замороженных активов в сентябре составила 382 776₽ или 36% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ за прошлый месяц: https://t.me/CaptainDiary/136

P.S. Следующий отчет ознаменует собой закрытие 2 года инвестиций, подготовлю инфографику по структуре и результатам нашего мини-фонда.

#СобственныйПенсионныйФонд

С августа 2023 я поставил на паузу пополнение индивидуального инвестиционного счета (ИИС), так как мне требовалось, да и требуется, накопление денежных средств "под руками", то бишь на накопительных счетах и краткосрочных вкладах (деньги пойдут на хорошее дело). Однако жизнь нашего мини-фонда на этом не заканчивается.

Вот вам несколько фактов о сегодняшнем отчете:

🥕 11 месяцев портфель рос на всеобщем энтузиазме царившем на Фондовом Рынке России, но наступил сентябрь и принес -2,91% доходности, прервав этот многомесячный положительный тренд;

🥕 Совокупная стоимость активов эквивалентна 16 полным месячным расходам нашей семьи;

🥕 Год назад был поставлен анти-рекорд по отрицательной прибыли портфеля: -220к;

🥕 Уже как 3 месяца, стоимость Собственного Пенсионного Фонда не опускается ниже планки в 1 млн₽.

Результаты СПФ – Сентябрь 2023

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 068 013,2₽

3. Прирост портфеля в ₽: 190 045,44₽

4. Прирост портфеля в %: 17,8%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 23 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

8. Дивиденды: 0,06$

В этом месяце поступили дивиденды от Dell Technologies 0,06$.

Сумма замороженных активов в сентябре составила 382 776₽ или 36% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ за прошлый месяц: https://t.me/CaptainDiary/136

P.S. Следующий отчет ознаменует собой закрытие 2 года инвестиций, подготовлю инфографику по структуре и результатам нашего мини-фонда.

#СобственныйПенсионныйФонд

{kind=link}

🗝 Ключевая ставка ЦБ поднялась с 13% до 15%. Что по депозитам?

27.10.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 15%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам (НС). Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

2) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

3) 14% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.07.2023, сроком на 2 месяца.

4) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

5) 14% - СМП Банк с НС «Супер Копилка» на сумму до 250к (от 250к до 1,5 млн – 12%), для впервые открытого НС, сроком на 2 месяца с даты открытия.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14% - Альфа-Банк с НС на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

5) 12,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 25% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, кому интереснопишите сюда @Captain_FIRE

27.10.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 15%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам (НС). Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

2) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

3) 14% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.07.2023, сроком на 2 месяца.

4) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

5) 14% - СМП Банк с НС «Супер Копилка» на сумму до 250к (от 250к до 1,5 млн – 12%), для впервые открытого НС, сроком на 2 месяца с даты открытия.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14% - Альфа-Банк с НС на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

5) 12,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 25% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, кому интересно

{kind=link}

🏆 Турнирная таблица расходов | Октябрь 2023

Уже почти 2 года как веду историю публичных расходов, октябрь – это 9 месяц за второй отчетный год, и второй раз, когда траты в одноименном месяце 2023 меньше чем траты в октябре 2022.

Расходы составили 54 790₽, это на 13%, внимание, меньше чем за октябрь прошлого года. А всё почему? Правильно, потому что я снова уехал в командировку, а в ней, как правило, мой уровень трат уменьшается до минимума (не специально), так как основные расходы по жилью и питанию берет на себя работодатель.

Особенности: Начало очередной командировки + пришедшие выплаты за прошлую, подарки на ДР в ₽-ом эквиваленте.

Объём сбережений в этом месяце составил 79%.

За октябрь 2023 года потрачено 54 790₽

Расходы по категориям:

1. Питание и быт – 12 939₽

2. Другое – 10 747₽

3. Услуги – 8 198₽

4. Личные расходы – 6 107₽

5. Транспорт – 3 388₽

6. Подарки – 3 190₽

7. Кафе, рестораны, фастфуд – 2 815₽

8. Домашние животные – 2 500₽

9. Автомобиль – 2 201₽

10. Одежда, аксессуары – 1 215₽

11. Здоровье, медицина – 705₽

12. Дом и ремонт – 500₽

13. Отдых и развлечения – 284₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/139

<>

Средний уровень расходов за последние 12 мес: 63 497₽

FIRE-number: 19 049 100 ₽

Прогресс по достижению цели: 5,6%

#Расходы

Уже почти 2 года как веду историю публичных расходов, октябрь – это 9 месяц за второй отчетный год, и второй раз, когда траты в одноименном месяце 2023 меньше чем траты в октябре 2022.

Расходы составили 54 790₽, это на 13%, внимание, меньше чем за октябрь прошлого года. А всё почему? Правильно, потому что я снова уехал в командировку, а в ней, как правило, мой уровень трат уменьшается до минимума (не специально), так как основные расходы по жилью и питанию берет на себя работодатель.

Особенности: Начало очередной командировки + пришедшие выплаты за прошлую, подарки на ДР в ₽-ом эквиваленте.

Объём сбережений в этом месяце составил 79%.

За октябрь 2023 года потрачено 54 790₽

Расходы по категориям:

1. Питание и быт – 12 939₽

2. Другое – 10 747₽

3. Услуги – 8 198₽

4. Личные расходы – 6 107₽

5. Транспорт – 3 388₽

6. Подарки – 3 190₽

7. Кафе, рестораны, фастфуд – 2 815₽

8. Домашние животные – 2 500₽

9. Автомобиль – 2 201₽

10. Одежда, аксессуары – 1 215₽

11. Здоровье, медицина – 705₽

12. Дом и ремонт – 500₽

13. Отдых и развлечения – 284₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/139

<>

Средний уровень расходов за последние 12 мес: 63 497₽

FIRE-number: 19 049 100 ₽

Прогресс по достижению цели: 5,6%

#Расходы

Telegraph

🏆 Турнирная таблица расходов | Октябрь 2023

1. Питание и быт – 12 939₽ Ровно на половину уменьшились расходы в этой категории после моего отъезда. В эту сумму входят покупки продуктов, сковороды. 2. Другое – 10 747₽ Основная подкатегория здесь «расходы по работе», составила 10 607₽, а также была комиссия…

🔑 Ключевая ставка ЦБ поднялась с 13% до 15%. Что по депозитам? (Часть 2)

Пару дней назад показывал самые выгодные места где можно разместить деньги на короткий срок. Там было немало акционных и дополнительных условий (обороты, неактивность и пр.) для получения заявленных ставок. По просьбам трудящихся собрал топ «честных», выгодных мест для размещения денег под рукой, которыми могут воспользоваться все, без лишних действий.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

2) 13% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продливая повышенную ставку, иначе с 4 месяца – 6%.

3) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

4) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

5) 12% - Севергазбанк с НС на сумму до 3 млн и 11% на сумму от 3 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 12% - Озон Банк, без ограничений по сумме.

2) 11,5% - Банк Синара с НС «Курс на мечту» на сумму от 5к до 1,5 млн и 9,5% на сумму от 1,5 млн.

3) 11,5% - АТБ с НС «АТБ. Счет», без ограничений по сумме.

4) 10,5% - Россельхозбанк с НС «Моя копилка», без ограничений по сумме.

5) 10,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 1,5 млн и 7% на сумму свыше 1,5 млн.

@CaptainDiary

Пару дней назад показывал самые выгодные места где можно разместить деньги на короткий срок. Там было немало акционных и дополнительных условий (обороты, неактивность и пр.) для получения заявленных ставок. По просьбам трудящихся собрал топ «честных», выгодных мест для размещения денег под рукой, которыми могут воспользоваться все, без лишних действий.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

2) 13% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продливая повышенную ставку, иначе с 4 месяца – 6%.

3) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

4) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

5) 12% - Севергазбанк с НС на сумму до 3 млн и 11% на сумму от 3 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 12% - Озон Банк, без ограничений по сумме.

2) 11,5% - Банк Синара с НС «Курс на мечту» на сумму от 5к до 1,5 млн и 9,5% на сумму от 1,5 млн.

3) 11,5% - АТБ с НС «АТБ. Счет», без ограничений по сумме.

4) 10,5% - Россельхозбанк с НС «Моя копилка», без ограничений по сумме.

5) 10,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 1,5 млн и 7% на сумму свыше 1,5 млн.

@CaptainDiary

{kind=link}

🕯 Указ 844 - Свет в конце тоннеля или очередная иллюзия?

Вечером 08.11.2023 был подписан указ, подаривший надежду отечественным инвесторам на будущую разблокировку замороженных активов, а если быть точнее – продажу иностранных бумаг.. нерезидентам. Такая схема разблокировки выгодна обеим сторонам. И вот почему

Основные выдержки из указа:

🥕 Иностранные инвесторы смогут купить замороженные активы россиян за счет собственных заблокированных средств (дивиденды по рос.компаниям, выплаты по облигациям), аккумулирующихся на счетах типа «С»;

🥕 Купленные нерезидентом иностранные ценные бумаги будут зачисляться на транзитный счет, открытый на его имя, а дальше по поручению покупателя на его иностранный счет;

🥕 Установлен лимит на сумму сделки для каждого инвестора-владельца замороженными активами – не больше 100 000₽;

🥕 Биржи и брокеры не могут брать комиссию по таким сделкам;

🥕 Условия проведения торгов и совершения сделок будет определять Правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ;

🥕 Работать над реализацией настоящего указа будет ЦБ.

То есть резиденты и нерезиденты получат эквивалент своих активов: мы в деньгах, они в ценных бумагах. Вопрос справедливости цены конечно важен, но на фоне второго года ограничений в доступе к своим средствам – уходит на задний план. Активы «на свободе», все довольны на 100%, кх кх, точнее на 100к.

У меня как у человека «со шкурой в игре» имеется некоторое количество «зомби-бумаг» на сумму 369к, и выкуп блока в 100к, позволит уменьшить эту часть на 27% или если смотреть в разрезе всего портфеля – уменьшить замороженную часть с 34% до 25%, что тоже довольно неплохо. И если эта «обкатка» пройдет успешно, то вероятность повтора этой процедуры на более крупных суммах – вопрос времени.

Также есть несколько вопросов ответы на которых было бы неплохо узнать:

1) Как повлияют на ИИС подобные операции с бумагами?

2) Можно ли таким способом избавиться от одной экстремистской акции?

3) Что насчет «русских иностранцев» (Яндекс, Вк, Тинькофф и др.)?

4) Ваш вопрос в комментариях.

Вообщем на словах все хорошо, посмотрим как будет на деле. Продолжаю следить за ситуацией.

🥕 Кстати, я также веду свой онлайн-дневник в Дзене, если есть любители этой платформы, то добро пожаловать! https://dzen.ru/id/625a43f141ff1a56cb3bb066

Вечером 08.11.2023 был подписан указ, подаривший надежду отечественным инвесторам на будущую разблокировку замороженных активов, а если быть точнее – продажу иностранных бумаг.. нерезидентам. Такая схема разблокировки выгодна обеим сторонам. И вот почему

Основные выдержки из указа:

🥕 Иностранные инвесторы смогут купить замороженные активы россиян за счет собственных заблокированных средств (дивиденды по рос.компаниям, выплаты по облигациям), аккумулирующихся на счетах типа «С»;

🥕 Купленные нерезидентом иностранные ценные бумаги будут зачисляться на транзитный счет, открытый на его имя, а дальше по поручению покупателя на его иностранный счет;

🥕 Установлен лимит на сумму сделки для каждого инвестора-владельца замороженными активами – не больше 100 000₽;

🥕 Биржи и брокеры не могут брать комиссию по таким сделкам;

🥕 Условия проведения торгов и совершения сделок будет определять Правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ;

🥕 Работать над реализацией настоящего указа будет ЦБ.

То есть резиденты и нерезиденты получат эквивалент своих активов: мы в деньгах, они в ценных бумагах. Вопрос справедливости цены конечно важен, но на фоне второго года ограничений в доступе к своим средствам – уходит на задний план. Активы «на свободе», все довольны на 100%, кх кх, точнее на 100к.

У меня как у человека «со шкурой в игре» имеется некоторое количество «зомби-бумаг» на сумму 369к, и выкуп блока в 100к, позволит уменьшить эту часть на 27% или если смотреть в разрезе всего портфеля – уменьшить замороженную часть с 34% до 25%, что тоже довольно неплохо. И если эта «обкатка» пройдет успешно, то вероятность повтора этой процедуры на более крупных суммах – вопрос времени.

Также есть несколько вопросов ответы на которых было бы неплохо узнать:

1) Как повлияют на ИИС подобные операции с бумагами?

2) Можно ли таким способом избавиться от одной экстремистской акции?

3) Что насчет «русских иностранцев» (Яндекс, Вк, Тинькофф и др.)?

4) Ваш вопрос в комментариях.

Вообщем на словах все хорошо, посмотрим как будет на деле. Продолжаю следить за ситуацией.

{kind=link}

📊 Итоги 2 лет создания Собственного Пенсионного Фонда

"А что, если начать с 20 лет создавать свой Собственный Пенсионный Фонд?" - заглавный вопрос в моем небольшом блоге. Сегодня мы ответим на этот вопрос в разрезе двух лет, подведя итоги 2 года активных действий по созданию капитала. Здесь статья с подробностями.

Результаты СПФ – 2 Год

1. Общая сумма вложений: 887 967,76₽

2. Стоимость портфеля: 1 082 411,45₽

3. Суммарная прибыль в ₽: 210 318,20₽

4. Суммарная прибыль в %: 24%

5. Дивиденды: 22 319,72₽

6. Общая сумма комиссий: 623,57₽

7. Время с момента начала инвестирования: 24 мес

8. Сумма, внесенная на ИИС с начала года: 145 000₽

СПФ 1 год: https://t.me/CaptainDiary/66

#СобственныйПенсионныйФонд

"А что, если начать с 20 лет создавать свой Собственный Пенсионный Фонд?" - заглавный вопрос в моем небольшом блоге. Сегодня мы ответим на этот вопрос в разрезе двух лет, подведя итоги 2 года активных действий по созданию капитала. Здесь статья с подробностями.

Результаты СПФ – 2 Год

1. Общая сумма вложений: 887 967,76₽

2. Стоимость портфеля: 1 082 411,45₽

3. Суммарная прибыль в ₽: 210 318,20₽

4. Суммарная прибыль в %: 24%

5. Дивиденды: 22 319,72₽

6. Общая сумма комиссий: 623,57₽

7. Время с момента начала инвестирования: 24 мес

8. Сумма, внесенная на ИИС с начала года: 145 000₽

СПФ 1 год: https://t.me/CaptainDiary/66

#СобственныйПенсионныйФонд

Telegraph

📊 Итоги 2 лет создания Собственного Пенсионного Фонда

Для общего понимания картины: 🥕 Возраст - 24 года; 🥕 Семья - 2 человека; 🥕 Место жительства - Ярославская область; 🥕 Живем в съемной квартире, есть своя машина; 🥕 Работать над созданием капитала начал в 2021 - будучи студентом, однако и до этого была привычка…

💍 Финстрип свадьбы 2023-2024 Ч.1

Сколько нужно денег для проведения свадьбы в 2024 году? – сегодня я начинаю публиковать серию постов, в которых буду рассказывать о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

На своем примере я хочу показать, что достижение FIRE без отказа от жизни сейчас - лучшая стратегия для вашего физического, морального и финансового благополучия.

❤️ - Было полезно

🔥 - Было интересно

❤️🔥 - Было интересно и полезно

🫡 - Привет кэп :)

#Свадьба

Сколько нужно денег для проведения свадьбы в 2024 году? – сегодня я начинаю публиковать серию постов, в которых буду рассказывать о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

На своем примере я хочу показать, что достижение FIRE без отказа от жизни сейчас - лучшая стратегия для вашего физического, морального и финансового благополучия.

#Свадьба

Telegraph

💍 Финстрип свадьбы 2023-2024 Ч.1

Итак, это первый пост из свадебной серии, поэтому сегодня мы рассмотрим 2 темы: 1) Предложение руки и сердца – в какую сумму обошлось событие, кульминацией которого была фраза: «Выйдешь за меня?». 2) Силуэт свадьбы – Где? Когда? Как? и Сколько?, вот ключевые…

⚖️ То, что нужно знать о равновзвешенной стратегии в инвестициях

Пошел 3 год, как я перестал надеяться на пенсию от государства (в свои то 21:D) и начал создавать Собственный Пенсионный Фонд (СПФ), который в перспективе будет обеспечивать мою семью в будущем.

Сегодня немного поговорим о стратегии стоящей в основе нашего мини-фонда, которой мы следуем с лета 2022 года. Итак, поехали!

@CaptainDiary

Пошел 3 год, как я перестал надеяться на пенсию от государства (в свои то 21:D) и начал создавать Собственный Пенсионный Фонд (СПФ), который в перспективе будет обеспечивать мою семью в будущем.

Сегодня немного поговорим о стратегии стоящей в основе нашего мини-фонда, которой мы следуем с лета 2022 года. Итак, поехали!

@CaptainDiary

Telegraph

⚖️ То, что нужно знать о равновзвешенной стратегии в инвестициях

Фондовый Рынок и активы в равных долях – это мой выбор в построении фундамента СПФ. Почему и как мы обязательно еще поговорим, а сейчас давайте рассмотрим основные особенности данного подхода: 1) Простота стратегии – все компании имеют равный вес Вес каждой…

💰 Лучшие места для размещения денег на короткий срок

Сегодня первый день зимы, а это значит, что через 2 недели, 15.12.2023 Центральный Банк России будет принимать решение о будущем значении ключевой ставки (в настоящее время она составляет 15%). Ну а пока давайте посмотрим лучшие предложения от банков на сегодняшний момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

3) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

4) 15% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

5) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

5) 14,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

2) 13% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продливая повышенную ставку, иначе с 4 месяца – 6%.

3) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

4) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

5) 12% - Севергазбанк с НС на сумму до 3 млн и 11% на сумму от 3 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 13% - Озон Банк, без ограничений по сумме.

2) 12% - ПСБ с НС «Безлимитный», от 5к.

3) 11,5% - Банк Синара с НС «Курс на мечту» на сумму от 5к до 1,5 млн и 9,5% на сумму от 1,5 млн.

4) 11,5% - АТБ с НС «АТБ. Счет», без ограничений по сумме.

5) 11,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 1,5 млн и 7% на сумму свыше 1,5 млн.

P.S.Всех с первым днем зимы :)

@CaptainDiary

Сегодня первый день зимы, а это значит, что через 2 недели, 15.12.2023 Центральный Банк России будет принимать решение о будущем значении ключевой ставки (в настоящее время она составляет 15%). Ну а пока давайте посмотрим лучшие предложения от банков на сегодняшний момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

3) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

4) 15% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

5) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

5) 14,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

2) 13% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продливая повышенную ставку, иначе с 4 месяца – 6%.

3) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

4) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

5) 12% - Севергазбанк с НС на сумму до 3 млн и 11% на сумму от 3 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 13% - Озон Банк, без ограничений по сумме.

2) 12% - ПСБ с НС «Безлимитный», от 5к.

3) 11,5% - Банк Синара с НС «Курс на мечту» на сумму от 5к до 1,5 млн и 9,5% на сумму от 1,5 млн.

4) 11,5% - АТБ с НС «АТБ. Счет», без ограничений по сумме.

5) 11,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 1,5 млн и 7% на сумму свыше 1,5 млн.

P.S.

@CaptainDiary

{kind=link}

⚖️ Бэктест. Равновзвешенный подход против капитализированного, какая инвест. стратегия лучше?

Сегодня мы рассмотрим какая инвестиционная стратегия доходнее на Российском рынке: взвешенная по капитализации или взятая в равных долях.

Прежде чем начать, замечу, что похожий бэктест проводился Александром Елисеевым aka Фининди, рекомендую к прочтению.

Я как человек, который 2 год придерживается равновесового подхода, хочу примерить текущую стратегию на имеющиеся исторические данные по Отечественному рынку и вставить свои 5 копеек касаемо данного подхода. Итак, начнем!

@CaptainDiary

Сегодня мы рассмотрим какая инвестиционная стратегия доходнее на Российском рынке: взвешенная по капитализации или взятая в равных долях.

Прежде чем начать, замечу, что похожий бэктест проводился Александром Елисеевым aka Фининди, рекомендую к прочтению.

Я как человек, который 2 год придерживается равновесового подхода, хочу примерить текущую стратегию на имеющиеся исторические данные по Отечественному рынку и вставить свои 5 копеек касаемо данного подхода. Итак, начнем!

@CaptainDiary

Telegraph

⚖️ Бэктест. Равновзвешенный подход против капитализированного, какая инвест. стратегия лучше?

Входные условия Бэктест будет проводится с помощью сервиса учета инвестиций Snowball Income и как следствие будет определяться его функционалом и базой данных. Из-за того, что индекс МосБиржи начал становиться таким, каким мы его знаем только ближе к 10-м…

🏆 Сколько денег тратит семья из 2-х человек? | Свежий отчет за Ноябрь 2023

За 22 месяца подготовки отчетов по месячному бюджету, в голове уже сформировался интуитивный уровень нормы расходов, отклоняясь от которого возникают ощущения: «в этот раз мы что-то разошлись» или «как-то мало в этот раз потратили». Сегодня как раз возникло второе ощущение.

Расходы за ноябрь составили 52 758₽ это на 62%, больше чем за одноименный месяц прошлого года. Так как в ноябре 2022 я тоже был в командировке, то здесь мы наблюдаем преимущественно рост потребления, приправленный инфляцией. Как минимум это видно в категории «Питание и быт»: 6к 11.2022 против 20к 11.2023.

Особенности: Моя командировка.

Объём сбережений в этом месяце составил 59%.

За ноябрь 2023 года потрачено 52 758₽

Расходы по категориям:

1. Питание и быт – 20 272₽

2. Одежда, аксессуары – 9 620₽

3. Услуги – 8 778₽

4. Подарки – 3 460₽

5. Личные расходы – 2 774₽

6. Автомобиль – 2 300₽

7. Другое – 2 214₽

8. Кафе, рестораны, фастфуд – 1 587₽

9. Транспорт – 1 160₽

10. Здоровье, медицина – 593₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/142

<>

Средний уровень расходов за последние 12 мес: 65 182₽

FIRE-number: 19 554 475 ₽

Прогресс по достижению цели: 5,4%

P.S. А вообще как вы считаете 52к в месяц это мало или нормально?

🐳 - если считаете, что мало

🎅 - если думаете, что норм

🤔 - не могу определиться

#Расходы

За 22 месяца подготовки отчетов по месячному бюджету, в голове уже сформировался интуитивный уровень нормы расходов, отклоняясь от которого возникают ощущения: «в этот раз мы что-то разошлись» или «как-то мало в этот раз потратили». Сегодня как раз возникло второе ощущение.

Расходы за ноябрь составили 52 758₽ это на 62%, больше чем за одноименный месяц прошлого года. Так как в ноябре 2022 я тоже был в командировке, то здесь мы наблюдаем преимущественно рост потребления, приправленный инфляцией. Как минимум это видно в категории «Питание и быт»: 6к 11.2022 против 20к 11.2023.

Особенности: Моя командировка.

Объём сбережений в этом месяце составил 59%.

За ноябрь 2023 года потрачено 52 758₽

Расходы по категориям:

1. Питание и быт – 20 272₽

2. Одежда, аксессуары – 9 620₽

3. Услуги – 8 778₽

4. Подарки – 3 460₽

5. Личные расходы – 2 774₽

6. Автомобиль – 2 300₽

7. Другое – 2 214₽

8. Кафе, рестораны, фастфуд – 1 587₽

9. Транспорт – 1 160₽

10. Здоровье, медицина – 593₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/142

<>

Средний уровень расходов за последние 12 мес: 65 182₽

FIRE-number: 19 554 475 ₽

Прогресс по достижению цели: 5,4%

P.S. А вообще как вы считаете 52к в месяц это мало или нормально?

#Расходы

Telegraph

🏆 Сколько денег тратит семья из 2-х человек? | Свежий отчет за Ноябрь 2023

1. Питание и быт – 20 272₽ Чаще всего эту категорию представляют покупки в супермаркетах. В этом месяце был один «солидный» поход в ленту на 9к, здесь расходы на семейные посиделки (с запасом), все остальное размазано на месяц. Если бы не моя оплаченная командировка…

🌱 Когда хобби начинает приносить доход

Согласитесь это круто, когда ты занимаешься любимым делом, а тебе за это ещё и платят. Я бы даже сказал, что это где-то около счастья.

Captain - мой онлайн-дневник в котором я делаю заметки по личным финансам, инвестициям, а также размышляю здесь о высоком.

Я максимально честно и открыто рассказываю историю обычного парня, который в 20 лет поставил перед собой задачу создать Собственный Пенсионный Фонд, при этом не нанося урон "жизни сейчас". Искренне надеюсь, что мой опыт действительно может быть кому-нибудь полезен.

Так вот, Captain - это ещё и моё хобби, занимаясь которым, я просто кайфую, а если материал вам нравится и вы оставляете положительные отзывы, то это даёт импульс для ещё более усердной работы над текстами.

Канал потихоньку растёт, и периодически начинают поступать предложения с рекламой. Так как в основу нашего блога положена честность и открытость, я просто не могу, ни с того ни с сего, начать "клепать" рекламные посты, без оговорки этой темы.

Как по мне, монетизация через рекламные объявления на своей площадке, один из немногих "честных" способов получения дивидендов от своего хобби, без всяких "втюхиваний" супер продуктивных курсов, прибыльных сигналов и прочих способов наживания на людях.

Но и этот способ можно извратить, поэтому я изначально поставлю условие, что не буду рекламировать никакие "торговые сигналы" и прочие мутные темы, от которых веет мошенничеством. Все рекламные посты будут помечаться меткой #реклама

По возможности буду проверять рекламируемый объект и сам писать пост-рекламу, чтобы это было самобытно и непринужденно.

Периодическая реклама на канале, будет мотивировать писать более стабильно и дисциплинированно. А также небольшими шажочками ускорять приближение к заветной цели.

Не беспокойтесь здесь не появится много рекламных объявлений, хотя бы потому, что ко мне не стоит целая очередь из рекламодателей. Блог небольшой, требовательный к рекламируемому объекту. Поэтому, думаю, что мы с вами, особо не почувствуем изменений.

А еще у меня присутствует вера в то, что с таким подходом, рекламные объявления, действительно, могут быть кому-то полезны. И мы сможем сделать невозможное: Я радовать вас новыми публикациями и давать полезные рекомендации, а Вы помогать мне добиваться своей цели, положительно реагируя и пользуясь моими рекомендациями.

Наверное вы подумаете, что все это слишком наивно и утопично, что ж.. возможно поэтому в описании моего блога и написано: "История о наивном мечтателе".

🥕И он с вами честен.

Согласитесь это круто, когда ты занимаешься любимым делом, а тебе за это ещё и платят. Я бы даже сказал, что это где-то около счастья.

Captain - мой онлайн-дневник в котором я делаю заметки по личным финансам, инвестициям, а также размышляю здесь о высоком.

Я максимально честно и открыто рассказываю историю обычного парня, который в 20 лет поставил перед собой задачу создать Собственный Пенсионный Фонд, при этом не нанося урон "жизни сейчас". Искренне надеюсь, что мой опыт действительно может быть кому-нибудь полезен.

Так вот, Captain - это ещё и моё хобби, занимаясь которым, я просто кайфую, а если материал вам нравится и вы оставляете положительные отзывы, то это даёт импульс для ещё более усердной работы над текстами.

Канал потихоньку растёт, и периодически начинают поступать предложения с рекламой. Так как в основу нашего блога положена честность и открытость, я просто не могу, ни с того ни с сего, начать "клепать" рекламные посты, без оговорки этой темы.

Как по мне, монетизация через рекламные объявления на своей площадке, один из немногих "честных" способов получения дивидендов от своего хобби, без всяких "втюхиваний" супер продуктивных курсов, прибыльных сигналов и прочих способов наживания на людях.

Но и этот способ можно извратить, поэтому я изначально поставлю условие, что не буду рекламировать никакие "торговые сигналы" и прочие мутные темы, от которых веет мошенничеством. Все рекламные посты будут помечаться меткой #реклама

По возможности буду проверять рекламируемый объект и сам писать пост-рекламу, чтобы это было самобытно и непринужденно.

Периодическая реклама на канале, будет мотивировать писать более стабильно и дисциплинированно. А также небольшими шажочками ускорять приближение к заветной цели.

Не беспокойтесь здесь не появится много рекламных объявлений, хотя бы потому, что ко мне не стоит целая очередь из рекламодателей. Блог небольшой, требовательный к рекламируемому объекту. Поэтому, думаю, что мы с вами, особо не почувствуем изменений.

А еще у меня присутствует вера в то, что с таким подходом, рекламные объявления, действительно, могут быть кому-то полезны. И мы сможем сделать невозможное: Я радовать вас новыми публикациями и давать полезные рекомендации, а Вы помогать мне добиваться своей цели, положительно реагируя и пользуясь моими рекомендациями.

Наверное вы подумаете, что все это слишком наивно и утопично, что ж.. возможно поэтому в описании моего блога и написано: "История о наивном мечтателе".

🥕

❄️ Инвестировал 900 000₽ в Фондовый рынок

Продолжаю понемногу пополнять наш Собственный Пенсионный Фонд (СПФ), несмотря на то, что фондовый рынок, в настоящее время, не является основным местом аккумулирования сбережений. Тем не менее, планка вложений в размере 900к достигнута. Давайте посмотрим на результаты.

Но обо всем по порядку.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Северсталь – 1 шт (1 268,2₽)

2) ИнтерРАО – 100 шт (412,45₽)

3) Алроса – 40 шт (2 602,4₽)

4) МТС – 20 шт (5 057₽)

5) РусГидро – 1 000 шт (781,5₽)

6) ПИК – 2 шт (1 338₽)

7) ВК – 1 шт (604,2₽)

Сумма вложений в ФР – 12 032,24₽

Комиссия брокера/биржи – 8,45₽

Результаты СПФ – Ноябрь 2023

1. Общая сумма вложений: 900 000₽

2. Стоимость портфеля: 1 058 243₽

3. Суммарная прибыль в ₽: 174 126₽

4. Суммарная прибыль в %: 19,3%

5. Общая сумма комиссий: 632,02₽

6. Время с момента начала инвестирования: 25 мес

7. Сумма, внесенная на ИИС с начала года: 157 032,24₽

Сумма замороженных активов в ноябре составила порядка 391 тыс ₽ или 37% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

#СобственныйПенсионныйФонд

Продолжаю понемногу пополнять наш Собственный Пенсионный Фонд (СПФ), несмотря на то, что фондовый рынок, в настоящее время, не является основным местом аккумулирования сбережений. Тем не менее, планка вложений в размере 900к достигнута. Давайте посмотрим на результаты.

Но обо всем по порядку.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Северсталь – 1 шт (1 268,2₽)

2) ИнтерРАО – 100 шт (412,45₽)

3) Алроса – 40 шт (2 602,4₽)

4) МТС – 20 шт (5 057₽)

5) РусГидро – 1 000 шт (781,5₽)

6) ПИК – 2 шт (1 338₽)

7) ВК – 1 шт (604,2₽)

Сумма вложений в ФР – 12 032,24₽

Комиссия брокера/биржи – 8,45₽

Результаты СПФ – Ноябрь 2023

1. Общая сумма вложений: 900 000₽

2. Стоимость портфеля: 1 058 243₽

3. Суммарная прибыль в ₽: 174 126₽

4. Суммарная прибыль в %: 19,3%

5. Общая сумма комиссий: 632,02₽

6. Время с момента начала инвестирования: 25 мес

7. Сумма, внесенная на ИИС с начала года: 157 032,24₽

Сумма замороженных активов в ноябре составила порядка 391 тыс ₽ или 37% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

#СобственныйПенсионныйФонд

Telegraph

❄️ Инвестировал 900 000₽ в Фондовый рынок

Итак, коротко напомню, что я создаю мини-пенсионный фонд, который в перспективе будет покрывать расходы моей семьи в будущем. Так как я нахожусь в начальной фазе создания накоплений, я выбрал, основываясь на исторических данных по доходности различных классов…

🔎 Неужели грааль на фондовом рынке России найден?!

Все мы знаем, что дивиденды на российском рынке акций, являются определяющим фактором роста этих ценных бумаг. Может применим к этим знаниям сбалансированный подход?

Иными словами: "А что, если мы соберем портфель из компаний, исправно выплачивающих дивиденды, в равных долях!?". Присаживайтесь поудобнее, дамы и господа, сейчас мы с вами ответим на этот вопрос.

Вообще, почему отечественные инвесторы так ревностно относятся к дивидендам? Чтобы не разводить здесь полемику на эту тему, просто рекомендую прочитать пост, посвященный этой теме, от автора, который копит на квартиру в Сочи.

Выводы:

🥕Найден ли грааль ? - и да, и нет. "Как это понимать?" - спросите вы, а я скажу, что несмотря на феноменальные отрывы доходности наших коров от среднерыночных, все они имеют "свежее происхождение" - с начала 2022 года, и могут быть просто недолговечным трендом, который сейчас царит на фондовом рынке России. А возможно, это начало стратегического преимущества данной стратегии над рынком. Истину покажет только время.

🥕Равновзвешенный портфель из дивидендных коров, может быть выбран, как альтернатива традиционному, капитализированному, так как до 2022 года они показывали очень близкие результаты.

🥕Ребалансировка - ежеквартальная или ежегодная, вопрос остается дискуссионным, возможно правда где-то посередине.

А что важнее для вас?

🍾 - дивиденды

🤓 - исторические данные

🤝 - сбалансированный подход

@CaptainDiary

Все мы знаем, что дивиденды на российском рынке акций, являются определяющим фактором роста этих ценных бумаг. Может применим к этим знаниям сбалансированный подход?

Иными словами: "А что, если мы соберем портфель из компаний, исправно выплачивающих дивиденды, в равных долях!?". Присаживайтесь поудобнее, дамы и господа, сейчас мы с вами ответим на этот вопрос.

Вообще, почему отечественные инвесторы так ревностно относятся к дивидендам? Чтобы не разводить здесь полемику на эту тему, просто рекомендую прочитать пост, посвященный этой теме, от автора, который копит на квартиру в Сочи.

Выводы:

🥕

🥕

🥕

А что важнее для вас?

🍾 - дивиденды

🤓 - исторические данные

🤝 - сбалансированный подход

@CaptainDiary

Telegraph

🔎 Неужели грааль на фондовом рынке России найден?!

Бэктест Итак, я уже делал подобное исследование, только там я выяснял, какая стратегия лучше: равновзвешенная или капитализированная. Сегодня, для бэктеста, мы возьмем тот же отрезок времени - 10 лет (декабрь 2013 - декабрь 2023), определим какие компании…

💍 Финстрип свадьбы 2023-2024 Ч.2

Сколько нужно денег для проведения свадьбы в 2024 году? – продолжаю публиковать посты из серии, в которой рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Сегодня мы поговорим об event-агентствах, площадках для банкета, ну и конечно о подрядчиках. Интересно? - давайте читать вместе!

🍾 - Очень интересно, продолжай рассказывать в том же духе!

🎉 - Хочу пригласительное на свадьбу :)

❤️🔥 - Полезная информация!

🫡 - Реакция для Крис ;)

#Свадьба

Сколько нужно денег для проведения свадьбы в 2024 году? – продолжаю публиковать посты из серии, в которой рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Сегодня мы поговорим об event-агентствах, площадках для банкета, ну и конечно о подрядчиках. Интересно? - давайте читать вместе!

#Свадьба

Telegraph

💍 Финстрип свадьбы 2023-2024 Ч.2

Итак, это второй пост из свадебной серии (первый, можно почитать здесь), и сегодня мы рассмотрим 3 темы: 1) Организовывать свадьбу самим или с помощью свадебного агентства? 2) Выбор площадки для банкета - на что важно обращать внимание при выборе места. 3)…

🗝 Ключевая ставка ЦБ поднялась с 15% до 16%. Что по депозитам?

15.12.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 16%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам(НС).

Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов, сроком на 3 месяца.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 месяца, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

3) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

4) 15% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС).

5) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку, иначе с 4 месяца – 13%.

2) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

3) 13% - ЛокоБанк с НС на сумму до 50 млн.

4) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

5) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉@Captain_FIRE

15.12.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 16%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам(НС).

Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов, сроком на 3 месяца.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 месяца, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

3) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

4) 15% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС).

5) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку, иначе с 4 месяца – 13%.

2) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

3) 13% - ЛокоБанк с НС на сумму до 50 млн.

4) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

5) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга

RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉

{kind=link}