#австралийскийфинтех

Привет!

🐼Сегодня рассказываю про интересный финтех-стартап из Австралии Brighte.

🏡Brighte — это цифровая платежная платформа, которая объединяет покупателей с поставщиками оборудования для дома. Среди них: водопроводные и отопительные системы, товары и материалы для обустройства дома, системы обогрева воды и бассейнов, электропроводка и системы безопасности.

Особое внимание уделяется солнечным батареям.

💰И самое главное — Brighte предлагает беспроцентную рассрочку на все категории товаров, включая те же солнечные батареи и их установку, отопительных систем и теплоизоляции. Сервис может покрыть работы стоимостью от $1000 до $30000.

🔥Основная миссия компании — сделать экологичные источники энергии, обустройство и улучшение домов доступнее для австралийцев. Основательница Brighte Кэтрин Макконнелл считает, что максимальное количество семей и домохозяйств в Австралии должны обладать возможностью перейти на экологические источники энергии.

🤓Вот, как работает сервис:

— покупатель заполняет заявку на сайте

— поставщик ее одобряет (одобрение происходит в течение 10 минут)

—затем производятся все необходимые работы в доме клиента (расходы покрывает Brighte)

—после того, как работы выполнены, клиент начинает погашать задолженность (выплаты — каждые две недели)

🙌Макконнелл основала Brighte в 2015 году, завершив таким образом свою 16-летнюю карьеру в инвестиционно-банковском деле. В 2018 году она была названа одной из лидирующих фигур финтеха.

💵За все время стартап привлек $191 миллион инвестиций и одобрил кредитов на обустройство дома на сумму более $224 миллионов.

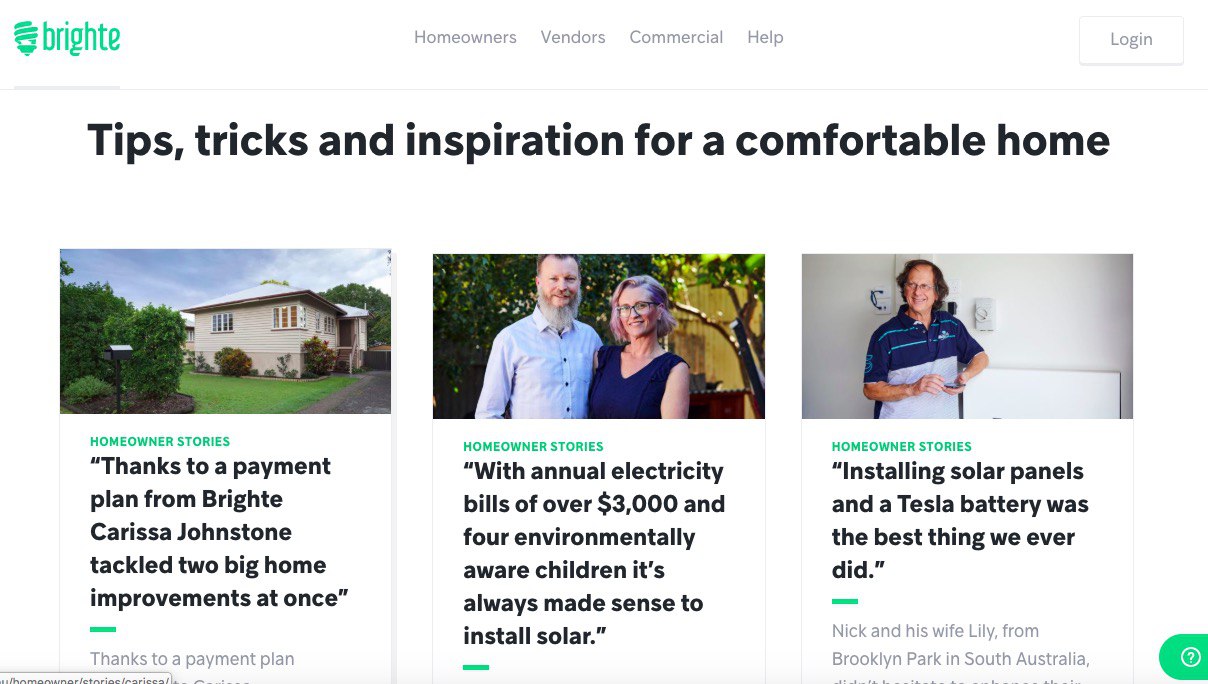

А еще компания ведет очень хороший блог по улучшению жилищных условий и обустройству дома 👇

Привет!

🐼Сегодня рассказываю про интересный финтех-стартап из Австралии Brighte.

🏡Brighte — это цифровая платежная платформа, которая объединяет покупателей с поставщиками оборудования для дома. Среди них: водопроводные и отопительные системы, товары и материалы для обустройства дома, системы обогрева воды и бассейнов, электропроводка и системы безопасности.

Особое внимание уделяется солнечным батареям.

💰И самое главное — Brighte предлагает беспроцентную рассрочку на все категории товаров, включая те же солнечные батареи и их установку, отопительных систем и теплоизоляции. Сервис может покрыть работы стоимостью от $1000 до $30000.

🔥Основная миссия компании — сделать экологичные источники энергии, обустройство и улучшение домов доступнее для австралийцев. Основательница Brighte Кэтрин Макконнелл считает, что максимальное количество семей и домохозяйств в Австралии должны обладать возможностью перейти на экологические источники энергии.

🤓Вот, как работает сервис:

— покупатель заполняет заявку на сайте

— поставщик ее одобряет (одобрение происходит в течение 10 минут)

—затем производятся все необходимые работы в доме клиента (расходы покрывает Brighte)

—после того, как работы выполнены, клиент начинает погашать задолженность (выплаты — каждые две недели)

🙌Макконнелл основала Brighte в 2015 году, завершив таким образом свою 16-летнюю карьеру в инвестиционно-банковском деле. В 2018 году она была названа одной из лидирующих фигур финтеха.

💵За все время стартап привлек $191 миллион инвестиций и одобрил кредитов на обустройство дома на сумму более $224 миллионов.

А еще компания ведет очень хороший блог по улучшению жилищных условий и обустройству дома 👇

{kind=link}

#новостифинтеха #новостибанкинга

Сегодня консалтинговое агентство Markswebb зарелизило Internet Banking Rank 2019 — свое восьмое ежегодное исследование эффективности интернет-банков для частных лиц. 24 российских банка исследователи оценивали с точки зрения функциональности и удобства для пользователя в соответствии с двумя критериями: Daily Banking и Digital Office.

Справка:

👉Daily Banking — ежедневный банкинг, то, ради чего мы заходим в приложения каждый день: платежи, переводы и другие базовые потребности пользователя.

👉Digital Office, или цифровой офис — это все, из-за чего мы раньше отстаивали очереди в офлайн-отделении: справки, выписки, открытие и закрытие счетов, одобрения кредитов и так далее.

💥Что в итоге?

Исследование закрытое (сегодня его презентовали в Москве-сити), утром редакция The Bell опубликовалf его краткую выжимку. Топ-3 лучших интернет-банков по итогам:

🚀«Тинькофф Банк» (вернулся на первую строчку после второго места в 2018-м)

🔥Банк «Левобережный»

✌️Банк «АК Барс»

В прошлом году первое место занял «Бинбанк», который в этом году не принимал участие в исследовании. «Сбер», который в прошлом году не попал даже в топ-10 (11-12 место), в 2019 году опустился еще на пять позиций. Авторы исследования предполагают, что банк бросил все силы на мобильное приложение, поэтому интернет-банк развивает плохо. Может быть, это к лучшему: аналитики сообщают, что по сравнению с мобильным банкингом интернет-банкинг за последнии пять лет стал гораздо менее популярным.

💡Как сообщает The Bell, основной прогноз Markswebb такой: интернет-банки будут постепенно становиться маркетплейсами с доступом к страховым и инвестиционным продуктам.

Сегодня консалтинговое агентство Markswebb зарелизило Internet Banking Rank 2019 — свое восьмое ежегодное исследование эффективности интернет-банков для частных лиц. 24 российских банка исследователи оценивали с точки зрения функциональности и удобства для пользователя в соответствии с двумя критериями: Daily Banking и Digital Office.

Справка:

👉Daily Banking — ежедневный банкинг, то, ради чего мы заходим в приложения каждый день: платежи, переводы и другие базовые потребности пользователя.

👉Digital Office, или цифровой офис — это все, из-за чего мы раньше отстаивали очереди в офлайн-отделении: справки, выписки, открытие и закрытие счетов, одобрения кредитов и так далее.

💥Что в итоге?

Исследование закрытое (сегодня его презентовали в Москве-сити), утром редакция The Bell опубликовалf его краткую выжимку. Топ-3 лучших интернет-банков по итогам:

🚀«Тинькофф Банк» (вернулся на первую строчку после второго места в 2018-м)

🔥Банк «Левобережный»

✌️Банк «АК Барс»

В прошлом году первое место занял «Бинбанк», который в этом году не принимал участие в исследовании. «Сбер», который в прошлом году не попал даже в топ-10 (11-12 место), в 2019 году опустился еще на пять позиций. Авторы исследования предполагают, что банк бросил все силы на мобильное приложение, поэтому интернет-банк развивает плохо. Может быть, это к лучшему: аналитики сообщают, что по сравнению с мобильным банкингом интернет-банкинг за последнии пять лет стал гораздо менее популярным.

💡Как сообщает The Bell, основной прогноз Markswebb такой: интернет-банки будут постепенно становиться маркетплейсами с доступом к страховым и инвестиционным продуктам.

#европейскийфинтех

Привет!

🦄Совсем недавно европейский финтех-стартап Numbrs стал единорогом. Рассказываю сегодня про него!

🔥Стартап был основан в Цюрихе в 2012 году. Numbrs — это финансовый агрегатор, который позволяет объединять все банковские счета в одном приложении, анализировать доходы и расходы, переводить деньги и брать кредиты.

Кроме того, в приложении можно сравнивать условия по кредитным картам разных банков и оставлять заявление на ее выпуск в одном из них.

🤑На прошлой неделе в ходе стартап привлек $40 млн. от частного инвестора и достиг оценки более $1 млдр.

💰Любопытно, что CEO Numbrs Мартин Сайдлер прокомментировал, что сервис вопросе инвестиций делает ставку на частный капитал, а не на венчур.

💵Цитата: «Венчурный капитал и фонды прямых инвестиций, как правило, имеют меньше терпения. Они нервничают, когда стартапу требуется больше времени, чтобы заработать деньги».

💎И действительно, среди инвесторов Numbrs — крупные швейцарские банкиры и бизнесмены. Например, Джозеф Акерман — швейцарский банкир, бывший председатель Банка Кипра (Bank of Cyprus) и бывший главный исполнительный директор Deutsche Bank. Всего в компанию инвестировали более 50 человек и семей.

🚀Основной рынок для Numbrs — Германия, но компания сейчас выходит также на британский рынок. За все время приложение Numbrs скачали боле 2 млн раз. Компания управляет активами пользователей на €10 млрд.

🤔По словам Сайдлера, Numbrs пока не приносит прибыли, и цель компании — достичь безубыточности через два года. Как думаете, получится?

(И, кстати, посмотрите, какие у ребят стильные сайт и приложение👇)

Привет!

🦄Совсем недавно европейский финтех-стартап Numbrs стал единорогом. Рассказываю сегодня про него!

🔥Стартап был основан в Цюрихе в 2012 году. Numbrs — это финансовый агрегатор, который позволяет объединять все банковские счета в одном приложении, анализировать доходы и расходы, переводить деньги и брать кредиты.

Кроме того, в приложении можно сравнивать условия по кредитным картам разных банков и оставлять заявление на ее выпуск в одном из них.

🤑На прошлой неделе в ходе стартап привлек $40 млн. от частного инвестора и достиг оценки более $1 млдр.

💰Любопытно, что CEO Numbrs Мартин Сайдлер прокомментировал, что сервис вопросе инвестиций делает ставку на частный капитал, а не на венчур.

💵Цитата: «Венчурный капитал и фонды прямых инвестиций, как правило, имеют меньше терпения. Они нервничают, когда стартапу требуется больше времени, чтобы заработать деньги».

💎И действительно, среди инвесторов Numbrs — крупные швейцарские банкиры и бизнесмены. Например, Джозеф Акерман — швейцарский банкир, бывший председатель Банка Кипра (Bank of Cyprus) и бывший главный исполнительный директор Deutsche Bank. Всего в компанию инвестировали более 50 человек и семей.

🚀Основной рынок для Numbrs — Германия, но компания сейчас выходит также на британский рынок. За все время приложение Numbrs скачали боле 2 млн раз. Компания управляет активами пользователей на €10 млрд.

🤔По словам Сайдлера, Numbrs пока не приносит прибыли, и цель компании — достичь безубыточности через два года. Как думаете, получится?

(И, кстати, посмотрите, какие у ребят стильные сайт и приложение👇)

Привет! #финтехпроекты

💡Сегодня в эфире американский стартап Embroker — цифровой сервис с решениями для страхования бизнеса. Компания представляет собой платформу для управления страховкой и выдает клиентам собственные страховые полисы, обещая экономию до 20%.

🔥В чем суть?

Внутри Embroker лежит технология, которая избавляет клиента от необходимости самостоятельно заниматься вопросами страхования и предлагает бизнесу персонализированные страховые решения. В целом никакого rocket science: под капотом у компании алгоритмы, основанные на данных. Они-то и помогают в автоматизации страховой аналитики.

🤔Почему вообще Embroker взяли курс на страхование? Все просто: для финтех-проектов, всегда смотрящих в будущее, это выгодная ниша. Аналитики ждут, что к 2023 году мировой страховой рынок достигнет $1,11 млрд. При этом рынок страхования традиционно считается консервативным и сложным, поэтому бизнесу точно пригодится помощь в режиме «одного окна». При этом стартап гарантирует, что их эксперты — это лучшие брокеры рынка.

💥Что предлагают:

👉Бесплатный доступ к своей технологической платформе и отраслевым экспертам.

👉ПО для обработки данных из текущих страховых полисов и выявление того, что можно улучшить.

👉Разные варианты страхования по типам и сферам бизнеса.

👉Советы и экспертизу экспертов по требованию.

🚀Инвестиции? Конечно. В апреле 2019 года Embroker привлек $28 млн долларов инвестиций от Tola Capital, Canaan Partners, Bee Partners, Manulife Capital Ventures, Nyca Partners и XL Innovate. Капитал пойдет на расширение платформы, которая сейчас, по их внутренним оценкам, сотрудничает с более чем 5% ИТ-компаний США.

Согласно недавнему анализу данных CB Insights, с 2015 года в коммерческие страховые стартапы было инвестировано более 1 миллиарда долларов. По оценкам FinTech Global, общая сумма сделок — 2,5 $млрд в первые три квартала 2018 года. Это на 89,8% больше по сравнению с аналогичным периодом прошлого года.

💡Сегодня в эфире американский стартап Embroker — цифровой сервис с решениями для страхования бизнеса. Компания представляет собой платформу для управления страховкой и выдает клиентам собственные страховые полисы, обещая экономию до 20%.

🔥В чем суть?

Внутри Embroker лежит технология, которая избавляет клиента от необходимости самостоятельно заниматься вопросами страхования и предлагает бизнесу персонализированные страховые решения. В целом никакого rocket science: под капотом у компании алгоритмы, основанные на данных. Они-то и помогают в автоматизации страховой аналитики.

🤔Почему вообще Embroker взяли курс на страхование? Все просто: для финтех-проектов, всегда смотрящих в будущее, это выгодная ниша. Аналитики ждут, что к 2023 году мировой страховой рынок достигнет $1,11 млрд. При этом рынок страхования традиционно считается консервативным и сложным, поэтому бизнесу точно пригодится помощь в режиме «одного окна». При этом стартап гарантирует, что их эксперты — это лучшие брокеры рынка.

💥Что предлагают:

👉Бесплатный доступ к своей технологической платформе и отраслевым экспертам.

👉ПО для обработки данных из текущих страховых полисов и выявление того, что можно улучшить.

👉Разные варианты страхования по типам и сферам бизнеса.

👉Советы и экспертизу экспертов по требованию.

🚀Инвестиции? Конечно. В апреле 2019 года Embroker привлек $28 млн долларов инвестиций от Tola Capital, Canaan Partners, Bee Partners, Manulife Capital Ventures, Nyca Partners и XL Innovate. Капитал пойдет на расширение платформы, которая сейчас, по их внутренним оценкам, сотрудничает с более чем 5% ИТ-компаний США.

Согласно недавнему анализу данных CB Insights, с 2015 года в коммерческие страховые стартапы было инвестировано более 1 миллиарда долларов. По оценкам FinTech Global, общая сумма сделок — 2,5 $млрд в первые три квартала 2018 года. Это на 89,8% больше по сравнению с аналогичным периодом прошлого года.

Всем привет! #новостифинтеха

Недавно прочитал свежее исследование EY, посвященное глобальному анализу финтех-рынка. Данные хорошие: аналитика основана на 27 000 интервью в разных странах. Делюсь несколькими интересными пунктами:

👉Сегодня рынок финтеха уже в меньшей степени ассоциируется со стартапами. Сейчас это в большинстве своем опытные компаний, которые предлагают широкий спектр финансовых услуг и уже работают на мировой арене.

👉Проникновение финтеха по всему миру выросло с 16% в 2015 году до 64% в 2019 году.

👉Во всем мире 96% потребителей знают хотя бы об одной услуге, которую он может получить не классическим способом, а с помощью финтех-компании.

👆EY на рынке финтеха выделяет два типа компаний: тех, которые дизраптят рынок, и тех, кто изобретает новое предложение.

💥Дизраптеры трансформируют обычную услугу, например, страхование или торговлю иностранной валютой, в онлайн-формат или формат мобильного приложения, делают ее более удобной и выгодной для пользователя.

🚀Изобретатели придумывают услуги, которых раньше не существовало, например, одноранговое кредитование и платежи по мобильному телефону.

👉Лидерами в распространении финтеха на рынке признаны Китай и Индия с показателем в 87%. Следом идут Россия и ЮАР с 82%.

👉Также финтех активно внедряется на рынки Австралии, Канады, Гонконга, Сингапура, Великобритания и США — здесь показатели выросли с 16% в 2015 году до 60% в 2019 году. В течение пяти лет эти шесть рынков стали отличными примерами

созревание и глобализация отрасли.

🔥Наиболее частая категория — это денежные переводы и платежи, при этом 75% потребителей используют хотя бы одну услугу

в этой категории. В Китае, где перевод денег и оплата через приложения (в основном WeChat) очень распространены, уровень принятия составляет 95%.

Если верить исследованию, эти цифры еще не говорят о том, что рынок насыщен: опрос показывает сильный потенциал роста в сегменте регтеха, финансового планирования, инвестиций и контроля личных финансов.

Недавно прочитал свежее исследование EY, посвященное глобальному анализу финтех-рынка. Данные хорошие: аналитика основана на 27 000 интервью в разных странах. Делюсь несколькими интересными пунктами:

👉Сегодня рынок финтеха уже в меньшей степени ассоциируется со стартапами. Сейчас это в большинстве своем опытные компаний, которые предлагают широкий спектр финансовых услуг и уже работают на мировой арене.

👉Проникновение финтеха по всему миру выросло с 16% в 2015 году до 64% в 2019 году.

👉Во всем мире 96% потребителей знают хотя бы об одной услуге, которую он может получить не классическим способом, а с помощью финтех-компании.

👆EY на рынке финтеха выделяет два типа компаний: тех, которые дизраптят рынок, и тех, кто изобретает новое предложение.

💥Дизраптеры трансформируют обычную услугу, например, страхование или торговлю иностранной валютой, в онлайн-формат или формат мобильного приложения, делают ее более удобной и выгодной для пользователя.

🚀Изобретатели придумывают услуги, которых раньше не существовало, например, одноранговое кредитование и платежи по мобильному телефону.

👉Лидерами в распространении финтеха на рынке признаны Китай и Индия с показателем в 87%. Следом идут Россия и ЮАР с 82%.

👉Также финтех активно внедряется на рынки Австралии, Канады, Гонконга, Сингапура, Великобритания и США — здесь показатели выросли с 16% в 2015 году до 60% в 2019 году. В течение пяти лет эти шесть рынков стали отличными примерами

созревание и глобализация отрасли.

🔥Наиболее частая категория — это денежные переводы и платежи, при этом 75% потребителей используют хотя бы одну услугу

в этой категории. В Китае, где перевод денег и оплата через приложения (в основном WeChat) очень распространены, уровень принятия составляет 95%.

Если верить исследованию, эти цифры еще не говорят о том, что рынок насыщен: опрос показывает сильный потенциал роста в сегменте регтеха, финансового планирования, инвестиций и контроля личных финансов.

#фитнехпроекты #норвежскийфинтех

Копилка будущего🐷

Развитие финансовых технологий помогает рождаться не только крутым и серьезным стартапам, но и ярким локальным проектам. Один из таких — электронная свинья-копилка Nöffe родом из Норвегии. Спойлер: это не только копилка, но и ночник. Редко что-то в сегменте финтеха оказывается настолько осязаемым.

Главный тезис проекта такой: мы все меньше пользуемся наличкой. Nöffe учит ребенка разумно распоряжаться средствами в мире, где деньги — просто набор цифр на экране смартфона, и дает им ставить личные финансовые цели.

Как работает?

🐽Nöffe — девайс, который синхронизируется с приложением на смартфоне родителя. Экран на пятачке свинки показывает текущий баланс средств в копилке, отправляет ребенку мотивационные сообщения и даже может передать ему вашу просьбу: например, «пропылесось гостинную». За выполненное задание можно «кинуть» денег в копилку.

Самое интересное в этой механике — то, что при поступлении родительских денег в Nöffe ребенок должен сам взаимодействовать со свинкой, чтоб она «съела» этот взнос.

👉Чтобы воспользоваться Nöffe, нужно иметь счет в норвежском банке Gjensidige, входящего в состав Nordea: это партнеры проекта. Затем нужно скачать приложение Nöffe, войти в систему с помощью своего BankID и создать учетные записи для опекуна и ребенка. Вуаля: ребенок может начинать копить!

🔥Копилка стоит 899 крон (всего примерно 6,5 тысяч российских рублей) и доступна в трех цветах: «ностальгический розовый», «небесный» и «белоснежный».

✌️Ближайший концептуальный аналог Nöffe из тех, что я знаю — детское приложение PandaMoney, которое в игровой форме учит ребенка копить и следить за расходами. Суть у милой свинки Nöffe похожая: это все та же старая-добрая копилка, но адаптированная к современной реальности. Буквально копилка будущего.

Интересно, что только один родитель может иметь счет, интегрированный с Nöffe. Как думаете, кто в норвежской семье обычно отвечает за финансовую грамотность детей?

Копилка будущего🐷

Развитие финансовых технологий помогает рождаться не только крутым и серьезным стартапам, но и ярким локальным проектам. Один из таких — электронная свинья-копилка Nöffe родом из Норвегии. Спойлер: это не только копилка, но и ночник. Редко что-то в сегменте финтеха оказывается настолько осязаемым.

Главный тезис проекта такой: мы все меньше пользуемся наличкой. Nöffe учит ребенка разумно распоряжаться средствами в мире, где деньги — просто набор цифр на экране смартфона, и дает им ставить личные финансовые цели.

Как работает?

🐽Nöffe — девайс, который синхронизируется с приложением на смартфоне родителя. Экран на пятачке свинки показывает текущий баланс средств в копилке, отправляет ребенку мотивационные сообщения и даже может передать ему вашу просьбу: например, «пропылесось гостинную». За выполненное задание можно «кинуть» денег в копилку.

Самое интересное в этой механике — то, что при поступлении родительских денег в Nöffe ребенок должен сам взаимодействовать со свинкой, чтоб она «съела» этот взнос.

👉Чтобы воспользоваться Nöffe, нужно иметь счет в норвежском банке Gjensidige, входящего в состав Nordea: это партнеры проекта. Затем нужно скачать приложение Nöffe, войти в систему с помощью своего BankID и создать учетные записи для опекуна и ребенка. Вуаля: ребенок может начинать копить!

🔥Копилка стоит 899 крон (всего примерно 6,5 тысяч российских рублей) и доступна в трех цветах: «ностальгический розовый», «небесный» и «белоснежный».

✌️Ближайший концептуальный аналог Nöffe из тех, что я знаю — детское приложение PandaMoney, которое в игровой форме учит ребенка копить и следить за расходами. Суть у милой свинки Nöffe похожая: это все та же старая-добрая копилка, но адаптированная к современной реальности. Буквально копилка будущего.

Интересно, что только один родитель может иметь счет, интегрированный с Nöffe. Как думаете, кто в норвежской семье обычно отвечает за финансовую грамотность детей?

Финтех для SMB: цифры #фактдня

👆Если верить международному исследованию EY, 25% всего малого и среднего бизнеса уже внедрил в свои процессы новые финансовые технологии. В основном это такие сегменты рынка: банковское дело и платежи, управление финансами, инвестиции и страхование. Тут, как и везде, лидирует Китай: финтехом пользуются 61% местных компаний. Далее идут США — там глубина проникновения финансовых технологий в SMB равна 23%.

🤷♂️Любопытно: если представить, что Китай в один момент вдруг перестал бы развивать собственные платформы и финансовую экосистему, средний уровень мирового проникновения финансовых технологий в бизнес был бы ниже — не 25%, а 17%.

🚀Исследователи EY считают, что процент глобального внедрения финтеха в бизнес в ближайшее время может вырасти в 2,5 раза — с 25% до 64%. Согласно их опросам, это связано с тем, что все больше компаний решаются на сотрудничество с финтех-платформами и сервисами для бизнеса.

👆Если верить международному исследованию EY, 25% всего малого и среднего бизнеса уже внедрил в свои процессы новые финансовые технологии. В основном это такие сегменты рынка: банковское дело и платежи, управление финансами, инвестиции и страхование. Тут, как и везде, лидирует Китай: финтехом пользуются 61% местных компаний. Далее идут США — там глубина проникновения финансовых технологий в SMB равна 23%.

🤷♂️Любопытно: если представить, что Китай в один момент вдруг перестал бы развивать собственные платформы и финансовую экосистему, средний уровень мирового проникновения финансовых технологий в бизнес был бы ниже — не 25%, а 17%.

🚀Исследователи EY считают, что процент глобального внедрения финтеха в бизнес в ближайшее время может вырасти в 2,5 раза — с 25% до 64%. Согласно их опросам, это связано с тем, что все больше компаний решаются на сотрудничество с финтех-платформами и сервисами для бизнеса.

Финтех в России: ощущается или нет?

👉Мы привыкли ставить Россию в ряд с Китаем и Индией, когда речь идет о развитии финтеха. По глубине проникновения финансовых технологий в бизнес и частную жизнь пользователя мы обгоняем даже США, родину большинства крутых финтех-стартапов. Но так ли это на самом деле?

👆По итогам 2018 года швейцарская школа IMD составила рейтинг цифровой конкурентоспособности среди стран мира. IMD исследовали 63 страны, и Россия заняла только 40-е место.

⚡️В топе оказались США, Сингапур и Швеция. Впрочем, это неудивительно: эксперты оценивали уровень внедрения цифровых технологий в экономику. Сейчас Россия в основном развивает удаленный банкинг и электронный документооборот (e-invoicing) — лишь малую часть того, что предлагают нам возможности новых финансовых технологий.

✌️Несмотря на это, по результатам исследования KPMG в топ-100 лучших мировых финтех-инноваторов попала отечественная платформа для для создания и управления токенизированными фондами Blackmoon. А весь объем российского финтех-рынка за 2018-й, по оценкам Deloitte, составил 54 млрд рублей.

По вашим субъективным ощущениям: круто ли развивается финтех в России? Или только в банкинге всегда полно новостей?

👉Мы привыкли ставить Россию в ряд с Китаем и Индией, когда речь идет о развитии финтеха. По глубине проникновения финансовых технологий в бизнес и частную жизнь пользователя мы обгоняем даже США, родину большинства крутых финтех-стартапов. Но так ли это на самом деле?

👆По итогам 2018 года швейцарская школа IMD составила рейтинг цифровой конкурентоспособности среди стран мира. IMD исследовали 63 страны, и Россия заняла только 40-е место.

⚡️В топе оказались США, Сингапур и Швеция. Впрочем, это неудивительно: эксперты оценивали уровень внедрения цифровых технологий в экономику. Сейчас Россия в основном развивает удаленный банкинг и электронный документооборот (e-invoicing) — лишь малую часть того, что предлагают нам возможности новых финансовых технологий.

✌️Несмотря на это, по результатам исследования KPMG в топ-100 лучших мировых финтех-инноваторов попала отечественная платформа для для создания и управления токенизированными фондами Blackmoon. А весь объем российского финтех-рынка за 2018-й, по оценкам Deloitte, составил 54 млрд рублей.

По вашим субъективным ощущениям: круто ли развивается финтех в России? Или только в банкинге всегда полно новостей?

#российскийфинтех

Привет!

В прошлом посте мы подняли тему финтеха в России. Действительно, возможно мы не ощущаем бурного развития отрасли, потому что у нас не так много молодых и прорывных команд (хотя они тоже есть), а вот банкинг развивается очень активно и рост сегмента финтеха идет по большей части за счет него.

Психологически не так просто представить, что у нас финтех развивается во многом благодаря традиционному банкингу, который сейчас бросает все силы на диджитализацию процессов, развитие онлайн-банкинга. Мы ведь привыкли видеть противостояние этих рынков. Так что по факту финтех в России растет и очень активно.

Вот, что говорит исследование EY про финтех в России.

🤑К 2023 году 96,3% всех платежей и переводов в России будут совершаться с применение финтех-сервисов.

🤑46% капитала будет находится под управлением финтех-сервисов.

🤑А объем транзакций с применением финтех-сервисов вырастет до $15 млрд.

Среди предпосылок к росту финтеха в России специалисты EY выделили:

🚀Рост проникновения мобильных устройств и гаджетов

Повышение трансграничности населения

🚀А еще рост за счет сегмента населения, не использующего традиционные банковские услуги (Скорее всего, здесь идет речь про совсем молодое население)

Следом идут такие причины:

🙌Недостаток финансирования СМБ со стороны традиционного банковского сектора

🙌Рост доли среднего класса

🤓Также специалисты выделяют низкую доходность по вкладам и интерес населения к пассивному инвестированию.

А вот здесь, кстати, прикрепляю карту российского финтеха, составленную редакцией Rb.ru. На ней отражены главные представители финтех-рынка России.

Привет!

В прошлом посте мы подняли тему финтеха в России. Действительно, возможно мы не ощущаем бурного развития отрасли, потому что у нас не так много молодых и прорывных команд (хотя они тоже есть), а вот банкинг развивается очень активно и рост сегмента финтеха идет по большей части за счет него.

Психологически не так просто представить, что у нас финтех развивается во многом благодаря традиционному банкингу, который сейчас бросает все силы на диджитализацию процессов, развитие онлайн-банкинга. Мы ведь привыкли видеть противостояние этих рынков. Так что по факту финтех в России растет и очень активно.

Вот, что говорит исследование EY про финтех в России.

🤑К 2023 году 96,3% всех платежей и переводов в России будут совершаться с применение финтех-сервисов.

🤑46% капитала будет находится под управлением финтех-сервисов.

🤑А объем транзакций с применением финтех-сервисов вырастет до $15 млрд.

Среди предпосылок к росту финтеха в России специалисты EY выделили:

🚀Рост проникновения мобильных устройств и гаджетов

Повышение трансграничности населения

🚀А еще рост за счет сегмента населения, не использующего традиционные банковские услуги (Скорее всего, здесь идет речь про совсем молодое население)

Следом идут такие причины:

🙌Недостаток финансирования СМБ со стороны традиционного банковского сектора

🙌Рост доли среднего класса

🤓Также специалисты выделяют низкую доходность по вкладам и интерес населения к пассивному инвестированию.

А вот здесь, кстати, прикрепляю карту российского финтеха, составленную редакцией Rb.ru. На ней отражены главные представители финтех-рынка России.

#латинскийфинтех

Привет!

Мы много говорили об азиатских сервисах, которые позволяют управлять финансовым благосостоянием.

Сегодня предлагаю переместиться в другие широты и познакомиться с бразильским GuiaBolso.

🇧🇷GuiaBolso — платформа, которая позволяет пользователю управлять своим финансовым благосостоянием, а также пользоваться кредитными предложениями банков. Год основания: 2012. Основатели: Benjamin Gleason, Thiago Alvarez

🚀В чем суть

GuiaBolso — платформа-посредник между пользователями и финансовыми продуктами, которая агрегирует банковские счета пользователей, предоставляет полный анализ их расходов и сбережений и обладает функцией кредитования.

💰У пользователей приложения есть доступ к различным предложениям по кредитам. Предложения ранжируются на основании кредитного риска заемщика. Для Бразилии — страны без национального кредитоного рейтинга — это что считается достаточно революционным решением.

💥Кстати, TechCrunch называл GuiaBolso “ярким пятном на мрачном горизонте экономических перспектив Бразилии”.

🙌Сейчас приложением пользуется около 4,5 миллионов.

💵Инвестиции

В 2017 году компания привлекла 39$ млн инвестиций от от группы финансовых инвесторов, во главе с Vostok Emerging Finance.

А сего с момента основания компания суммарно привлекла 56$ млн инвестиций.

А вот так выглядит интерфейс приложения. Что скажете? 👇

Привет!

Мы много говорили об азиатских сервисах, которые позволяют управлять финансовым благосостоянием.

Сегодня предлагаю переместиться в другие широты и познакомиться с бразильским GuiaBolso.

🇧🇷GuiaBolso — платформа, которая позволяет пользователю управлять своим финансовым благосостоянием, а также пользоваться кредитными предложениями банков. Год основания: 2012. Основатели: Benjamin Gleason, Thiago Alvarez

🚀В чем суть

GuiaBolso — платформа-посредник между пользователями и финансовыми продуктами, которая агрегирует банковские счета пользователей, предоставляет полный анализ их расходов и сбережений и обладает функцией кредитования.

💰У пользователей приложения есть доступ к различным предложениям по кредитам. Предложения ранжируются на основании кредитного риска заемщика. Для Бразилии — страны без национального кредитоного рейтинга — это что считается достаточно революционным решением.

💥Кстати, TechCrunch называл GuiaBolso “ярким пятном на мрачном горизонте экономических перспектив Бразилии”.

🙌Сейчас приложением пользуется около 4,5 миллионов.

💵Инвестиции

В 2017 году компания привлекла 39$ млн инвестиций от от группы финансовых инвесторов, во главе с Vostok Emerging Finance.

А сего с момента основания компания суммарно привлекла 56$ млн инвестиций.

А вот так выглядит интерфейс приложения. Что скажете? 👇

Привет!

🔥Тут с утра подоспели горячие новости — Яндекс и ВТБ запускают совместный финтех-сервис! Об этом пишет The Bell.

🚀Новый продукт будет называться Яндекс.Инвестиции, и он уже сейчас претендует на серьезную конкуренцию с Тиньковым и другими похожими сервисами на рынке.

💥Что важно:

👉Сервис будет рассчитан в том числе на непрофессиональных инвесторов;

👉Приобретать можно будет акции и другие ценные бумаги;

👉По функционалу сервис будет очень похож на Тиньков и другие подобные сервисы на рынке.

😎Удивление на рынке вызвало то, что Яндекс запускает проект в партнерстве с ВТБ, а не со Сбербанком. Сейчас Сбербанку принадлежит 75% в Яндекс.Деньгах.

👨⚖️Также СМИ ссылаются на недавний законопроект о защите непрофессиональных инвесторов, который уже прошел первое чтение в Госдуме.

💁♂️Дело в том, что в первом квартале 2019 года число клиентов у брокеров выросло на 65%, и регулятор беспокоится об их непрофессионализме. Сейчас рассматриваются варианты разных категорий инвесторов.

💰Людей, инвестирующих до 400 тысяч рублей предлагается относить к категории «особо защищаемых». Им будет запрещено инвестировать в акции зарубежных компаний, а также им в принципе будет ограничен доступ к инвест-инструментам.

🙅♂️Сейчас против такого ужесточения высказыаются представители всего рынка. Оно затронет 70% инвесторов.

А какому сервису вы бы отдали предпочтение?

🔥Тут с утра подоспели горячие новости — Яндекс и ВТБ запускают совместный финтех-сервис! Об этом пишет The Bell.

🚀Новый продукт будет называться Яндекс.Инвестиции, и он уже сейчас претендует на серьезную конкуренцию с Тиньковым и другими похожими сервисами на рынке.

💥Что важно:

👉Сервис будет рассчитан в том числе на непрофессиональных инвесторов;

👉Приобретать можно будет акции и другие ценные бумаги;

👉По функционалу сервис будет очень похож на Тиньков и другие подобные сервисы на рынке.

😎Удивление на рынке вызвало то, что Яндекс запускает проект в партнерстве с ВТБ, а не со Сбербанком. Сейчас Сбербанку принадлежит 75% в Яндекс.Деньгах.

👨⚖️Также СМИ ссылаются на недавний законопроект о защите непрофессиональных инвесторов, который уже прошел первое чтение в Госдуме.

💁♂️Дело в том, что в первом квартале 2019 года число клиентов у брокеров выросло на 65%, и регулятор беспокоится об их непрофессионализме. Сейчас рассматриваются варианты разных категорий инвесторов.

💰Людей, инвестирующих до 400 тысяч рублей предлагается относить к категории «особо защищаемых». Им будет запрещено инвестировать в акции зарубежных компаний, а также им в принципе будет ограничен доступ к инвест-инструментам.

🙅♂️Сейчас против такого ужесточения высказыаются представители всего рынка. Оно затронет 70% инвесторов.

А какому сервису вы бы отдали предпочтение?

Сегодня в эфире Cred — индийский финтех-стартап, который дает пользователям бонусы, если они вовремя вносят платежи по кредиту. В России широкая публика узнала о Cred после того, как в компанию вложился Юрий Мильнер — он уже второй раз инвестирует в Cred через фонд Apoletto Asia. #финтехпроекты #индийскийфинтех

💡В чем суть?

Фирменный хэштег стартапа — #killthebill. Очень круто отражает суть бизнес-идеи, потому что Cred действительно помогает «убивать» счета: с его помощью можно отслеживать свои расходы и получать уведомления о сроках оплаты кредитных карт, нужных суммах и скрытых комиссиях. Взамен Cred дает пользователям бонусы. Вы просто вовремя платите кредит, а получаете скидку на фитнес или аренду квартиры на Airbnb, поход в кино по сниженной цене, ужин в ресторане, медицинское обслуживание или еще что-нибудь действительно полезное.

💥На чем зарабатывает сервис?

Cred можно пользоваться бесплатно. Сервис берет деньги только с партнеров, которые хотят продвигать свои предложения на его площадке. Кстати, в своей политике конфиденциальности Cred обещает не продавать и не раскрывать персональные данные пользователя компаниям без их явного согласия — спасибо, что предупредили (актуально после скандалов вокруг RobinHood).

👉Стартап работает по механике членского клуба с вознаграждениями: для начала надо зарегистрироваться и подать заявку на членство. После того, как ее одобрят (у вас должен быть хороший кредитный рейтинг), можно начать копить виртуальную валюту, которая и дает скидки на услуги партнеров сервиса. Их у Cred более 30-ти. Кстати, Cred поддерживает примерно столько же видов кредиток.

⚡️Мне не удалось найти примерное количество пользователей Cred, но по данным Google Play сейчас у их приложения более 1 млн скачиваний. В Apple Store количество загрузок посмотреть нельзя, но пользователи поставили приложению порядка 47 тысяч оценок.

🚀Кто основал?

Всего год назад Cred основал индийский предприниматель Кунал Шах. Ранее он был сооснователем маркетплейса финансовых услуг FreeCharge, который смог удачно продать Snapdeal за $450 млн. Сегодня Cred оценивается в $450-500 млн и закрыла уже два раунда инвестиций суммарно на $175 млн.

💡В чем суть?

Фирменный хэштег стартапа — #killthebill. Очень круто отражает суть бизнес-идеи, потому что Cred действительно помогает «убивать» счета: с его помощью можно отслеживать свои расходы и получать уведомления о сроках оплаты кредитных карт, нужных суммах и скрытых комиссиях. Взамен Cred дает пользователям бонусы. Вы просто вовремя платите кредит, а получаете скидку на фитнес или аренду квартиры на Airbnb, поход в кино по сниженной цене, ужин в ресторане, медицинское обслуживание или еще что-нибудь действительно полезное.

💥На чем зарабатывает сервис?

Cred можно пользоваться бесплатно. Сервис берет деньги только с партнеров, которые хотят продвигать свои предложения на его площадке. Кстати, в своей политике конфиденциальности Cred обещает не продавать и не раскрывать персональные данные пользователя компаниям без их явного согласия — спасибо, что предупредили (актуально после скандалов вокруг RobinHood).

👉Стартап работает по механике членского клуба с вознаграждениями: для начала надо зарегистрироваться и подать заявку на членство. После того, как ее одобрят (у вас должен быть хороший кредитный рейтинг), можно начать копить виртуальную валюту, которая и дает скидки на услуги партнеров сервиса. Их у Cred более 30-ти. Кстати, Cred поддерживает примерно столько же видов кредиток.

⚡️Мне не удалось найти примерное количество пользователей Cred, но по данным Google Play сейчас у их приложения более 1 млн скачиваний. В Apple Store количество загрузок посмотреть нельзя, но пользователи поставили приложению порядка 47 тысяч оценок.

🚀Кто основал?

Всего год назад Cred основал индийский предприниматель Кунал Шах. Ранее он был сооснователем маркетплейса финансовых услуг FreeCharge, который смог удачно продать Snapdeal за $450 млн. Сегодня Cred оценивается в $450-500 млн и закрыла уже два раунда инвестиций суммарно на $175 млн.