На днях говорили про займы до зарплаты от Рокетбанка и сравнивали их новую опцию со старым американским стартапом Earnin. Сегодня в эфире еще один стартап про займы, но уже для предпринимателей — Kabbage. #финтехпроекты

✊Он основан 10 лет назад в США Кэтрин Петралией, одной из 100 самых влиятельных женщин по мнению Forbes. Сайт компании лучше открывайте через VPN — россиян на свой сайт они почему-то не пускают.

👉Kabbage — это платформа, которая помогает малому бизнесу получить кредит до $250 000 полностью онлайн и менее чем за 10 минут. Платформа работает на базе AI (а значит больших данных и машинного обучения), и рассчитывает доступную кредитную линию автоматически. Для этого Kabbage учитывает очень разные показатели.

💡Вот основные:

• доходность бизнеса и объем транзакций (вплоть до самых незначительных)

• кредитная история предпринимателя

• бухгалтерская отчетность

• дата основания бизнеса

• логистические данные

• социальные сети (wow!)

💥В чем суть: малому бизнесу в США получить кредит на пополнение оборотного капитала тяжело, а платформа сводит к минимуму всю бумажную волокиту, да еще и деньги переводит сразу или на банковский счет, или на PayPal. Срок погашения кредита — от 6 до 12 месяцев, процентная ставка — от 1,5% до 10% в месяц в зависимости от суммы займа и показателей бизнеса. Получить кредит можно даже через приложение: Kabbage есть для iOS и Android.

🔥За 2018-й год компания заняла предпринимателям примерно $2 млрд.

Еще одна приятная и новая опция для бизнеса от Kabbage — их совместная с Alibaba программа Pay Later. Ритейлеры могут закупиться в долг до $150 000 и вернуть займ в течение полугода по ставке от 1,25% в месяц.

🚀Инвестиции: это популярный стартап с рекордным объемом инвестиций. На сегодняшний день в виде долгового финансирования они привлекли $940 млн. При этом $4,2 млрд — общая сумма инвестиций в виде ценных бумаг.

Заняли бы у Kabbage на свой бизнес?🤔

✊Он основан 10 лет назад в США Кэтрин Петралией, одной из 100 самых влиятельных женщин по мнению Forbes. Сайт компании лучше открывайте через VPN — россиян на свой сайт они почему-то не пускают.

👉Kabbage — это платформа, которая помогает малому бизнесу получить кредит до $250 000 полностью онлайн и менее чем за 10 минут. Платформа работает на базе AI (а значит больших данных и машинного обучения), и рассчитывает доступную кредитную линию автоматически. Для этого Kabbage учитывает очень разные показатели.

💡Вот основные:

• доходность бизнеса и объем транзакций (вплоть до самых незначительных)

• кредитная история предпринимателя

• бухгалтерская отчетность

• дата основания бизнеса

• логистические данные

• социальные сети (wow!)

💥В чем суть: малому бизнесу в США получить кредит на пополнение оборотного капитала тяжело, а платформа сводит к минимуму всю бумажную волокиту, да еще и деньги переводит сразу или на банковский счет, или на PayPal. Срок погашения кредита — от 6 до 12 месяцев, процентная ставка — от 1,5% до 10% в месяц в зависимости от суммы займа и показателей бизнеса. Получить кредит можно даже через приложение: Kabbage есть для iOS и Android.

🔥За 2018-й год компания заняла предпринимателям примерно $2 млрд.

Еще одна приятная и новая опция для бизнеса от Kabbage — их совместная с Alibaba программа Pay Later. Ритейлеры могут закупиться в долг до $150 000 и вернуть займ в течение полугода по ставке от 1,25% в месяц.

🚀Инвестиции: это популярный стартап с рекордным объемом инвестиций. На сегодняшний день в виде долгового финансирования они привлекли $940 млн. При этом $4,2 млрд — общая сумма инвестиций в виде ценных бумаг.

Заняли бы у Kabbage на свой бизнес?🤔

American Express Business Blueprint

Business Cash Flow Dashboard | American Express Business Blueprint

With Amex's small business cash flow dashboard, view payment, checking, and business financing products, plus track your business' cash flow all from one place.

Друзья, привет!

👨💻Чем техфин отличается от финтеха ?

Специалисты говорят, что финтех и техфин проекты можно различать по исходному виду деятельности компании.

💰Например, если банк запускает онлайн-банкинг и мобильное приложение — он заходит на рынок финтеха (сюда можно отнести практически любой крупный банк сегодня).

Если проект изначально направлен на оптимизацию финансовых операций и взаимоотношений посредством IT, то это тоже финтех (Revolut, Klarna, Transferwise и тд).

🔧К техфину относят компании, которые придумывают финансовые сервисы и инструменты наряду с другими услугами. Например, Alibaba и их услуги по кредитованию, Apple и их Apple Card, а также Google, Amazon, Facebook и их сервисы.

🚀Я уверен, что рынок формируется и растет как за счет финтеха, так и за счет техфина.

🤓А, к примеру, известный финансист Крис Скиннер говорит следующее: «Я считаю так: финтех-компании пытаются сделать лошадей быстрее, в то время как «техфин»-компании уже имеют дело с самолетами».

В следующих постах разберу это тему подробнее и порассуждаю.

А пока хочу узнать, как считаете вы? В ком видите силу — в финтехе🐎 или техфине✈️?

👨💻Чем техфин отличается от финтеха ?

Специалисты говорят, что финтех и техфин проекты можно различать по исходному виду деятельности компании.

💰Например, если банк запускает онлайн-банкинг и мобильное приложение — он заходит на рынок финтеха (сюда можно отнести практически любой крупный банк сегодня).

Если проект изначально направлен на оптимизацию финансовых операций и взаимоотношений посредством IT, то это тоже финтех (Revolut, Klarna, Transferwise и тд).

🔧К техфину относят компании, которые придумывают финансовые сервисы и инструменты наряду с другими услугами. Например, Alibaba и их услуги по кредитованию, Apple и их Apple Card, а также Google, Amazon, Facebook и их сервисы.

🚀Я уверен, что рынок формируется и растет как за счет финтеха, так и за счет техфина.

🤓А, к примеру, известный финансист Крис Скиннер говорит следующее: «Я считаю так: финтех-компании пытаются сделать лошадей быстрее, в то время как «техфин»-компании уже имеют дело с самолетами».

В следующих постах разберу это тему подробнее и порассуждаю.

А пока хочу узнать, как считаете вы? В ком видите силу — в финтехе🐎 или техфине✈️?

Привет!

🤺По рынку ходит мнение, что никакой войны между банками и стартапами нет, а настоящая битва — только впереди. И участвовать в ней будут крупные технологические корпорации и финтех.

😱В западной прессе пишут, что банки были настолько сосредоточены на угрозе со стороны стартапов, что не заметили, как под их носом появилась реальная угроза — техфин.

Так кто же победит: техфин, банки или финтех-стартапы?

🚀Техфин

На мой взгляд, у технологических гигантов есть несколько больших преимуществ:

1) Инновационность

Эти ребята говорят всему миру, какой IT-сфера будет завтра. Если они затеяли выход на новый для себя рынок — армия из лучших программистов сделает это максимально круто.

2) Огромная клиентская база

По всему миру.

3) Возможности

IT-гиганты могут купить любую экспертизу и специалистов самого высочайшего класса; Им легче вывести продукты и решения на международный уровень и снискать лояльность аудитории.

💰Банки и их финтех

1) Комплексное решения

Пока что техфин, в основном, концентрируетсяы на одной области: будь то онлайн-платежи, кредитование или что еще. Банки, в свою очередь, могут предложить полноценный спектр финансовых услуг и операций

2) История и традиции. Доверие со стороны клиентов

Это лирика, но это так. Наверное, поколение, рожденное после 2019 года, забудет о том, что такое банкоматы, отделения и даже онлайн-банкинг. Но пока что люди предпочтут открыть вклад в надежном банке, нежели отдавать свои деньги в IT-стартап

🏄Финтех-стратапы

1) Гибкость

Стартапам легко менять модель, легко подстраиваться под меняющийся рынок. Они маленькие, быстрые, они могут быстро протестировать гипотезу, попробовать новую схему монетизации, найти незанятую нишу. Во многом, мне кажется, именно они дают рынку драйв и динамику.

2) Неординарность

Здесь я имею ввиду смелые идеи и решения. Согласитесь, вряд ли Google станет делать проект за донейшн, как это делает Earnin или создавать b2c робота-эдвайзера.

3) Душевность

Безусловно, это совсем не бизнес-понятие и, конечно, его никак не измерить. Это то неосязаемое, что так привлекает к молодым и заряженным стартаперам.

🔥Я уверен, что в текущей ситуации рынок испытывает потребность во всех трех категориях компаний. Да, они будут бороться за свою долю и, возможно, техфин однажды приобретет все самые яркие и эффективные финтех-стартапы и отхватит очень большой кусок у банковского сектора. Но не сегодня.

А вы в ком видете больше преимуществ и сил?

🤺По рынку ходит мнение, что никакой войны между банками и стартапами нет, а настоящая битва — только впереди. И участвовать в ней будут крупные технологические корпорации и финтех.

😱В западной прессе пишут, что банки были настолько сосредоточены на угрозе со стороны стартапов, что не заметили, как под их носом появилась реальная угроза — техфин.

Так кто же победит: техфин, банки или финтех-стартапы?

🚀Техфин

На мой взгляд, у технологических гигантов есть несколько больших преимуществ:

1) Инновационность

Эти ребята говорят всему миру, какой IT-сфера будет завтра. Если они затеяли выход на новый для себя рынок — армия из лучших программистов сделает это максимально круто.

2) Огромная клиентская база

По всему миру.

3) Возможности

IT-гиганты могут купить любую экспертизу и специалистов самого высочайшего класса; Им легче вывести продукты и решения на международный уровень и снискать лояльность аудитории.

💰Банки и их финтех

1) Комплексное решения

Пока что техфин, в основном, концентрируетсяы на одной области: будь то онлайн-платежи, кредитование или что еще. Банки, в свою очередь, могут предложить полноценный спектр финансовых услуг и операций

2) История и традиции. Доверие со стороны клиентов

Это лирика, но это так. Наверное, поколение, рожденное после 2019 года, забудет о том, что такое банкоматы, отделения и даже онлайн-банкинг. Но пока что люди предпочтут открыть вклад в надежном банке, нежели отдавать свои деньги в IT-стартап

🏄Финтех-стратапы

1) Гибкость

Стартапам легко менять модель, легко подстраиваться под меняющийся рынок. Они маленькие, быстрые, они могут быстро протестировать гипотезу, попробовать новую схему монетизации, найти незанятую нишу. Во многом, мне кажется, именно они дают рынку драйв и динамику.

2) Неординарность

Здесь я имею ввиду смелые идеи и решения. Согласитесь, вряд ли Google станет делать проект за донейшн, как это делает Earnin или создавать b2c робота-эдвайзера.

3) Душевность

Безусловно, это совсем не бизнес-понятие и, конечно, его никак не измерить. Это то неосязаемое, что так привлекает к молодым и заряженным стартаперам.

🔥Я уверен, что в текущей ситуации рынок испытывает потребность во всех трех категориях компаний. Да, они будут бороться за свою долю и, возможно, техфин однажды приобретет все самые яркие и эффективные финтех-стартапы и отхватит очень большой кусок у банковского сектора. Но не сегодня.

А вы в ком видете больше преимуществ и сил?

Все помнят, что с 1 января 2019 года в России действует закон о самозанятых? Фрилансеры, репетиторы и прочие частные специалисты, которые работают на себя, теперь могут оформить самозанятость, а потом официально принимать платежи и платить налоги государству — 6% от каждого дохода. Государство даже приложение специальное подготовило: «Мой налог». Там можно выписывать чеки и отслеживать платежи.

💡Интересно, что в 2017 году в США появился похожий, но гораздо более широкий и полезный сервис — финтех-стартап Joust. Его основали Джордж Куртыка и Ламин Заррад, бывший банковский эксперт казначейства США.

В чем суть?

👆Joust — банковская платформа для независимых специалистов, фрилансеров и малого бизнеса. С ее помощью можно принимать платежи от клиентов и бороться с «забывчивыми» заказчиками — теми, кто может затягивать оплату на недели. Как? Очень просто: если заказчик (или даже сам банк) задерживает перевод, Joust вас автоматически кредитует. Такая фрилансерская подушка безопасности.

✌️Команда Joust считает, что независимые спецы, как и удаленщики, будут управлять экономикой будущего. Поэтому стартап работает над тем, чтобы они могли сфокусироваться на своих делах, пока платформа заботится о финансовой стороне бизнеса.

💥Особенности: платформа объединяет счета-фактуры со счетом фрилансера и банковским счетом Joust, застрахованным Федеральной корпорацией страхования вкладов (FDIC). Так все оплаты от клиентов поступают пользователю на счет в Joust.

Интересно, что Joust выдает пользователю собственную карту Visa Business, которую производит совместно с одним из своих банков-партнеров NBKC.

Как зарабатывает?

🔥За обслуживание аккаунта в Joust юзер по умолчанию ничего не платит. Но можно настроить фиксированный ежемесячный донат («членский взнос») — он просто будет списываться со счета. При этом компания не исключает, что в будущем введет платную подписку.

👉Кроме членского взноса, есть небольшая комиссия для клиентов и самого пользователя. Если клиент платит исполнителю кредиткой, Joust добавляет 2,9% сверху, если через банковский ACH-перевод — 1% за транзакцию. Если пользователь Joust выбирает гарантию оплаты, то есть внутренний продукт PayArmour, и хочет пополнить свой счет, когда клиент еще не заплатил, стартап возьмет комиссию от 1% до 6% в зависимости от профиля риска клиента и истории аккаунта пользователя.

🚀Инвестиции: со дня основания стартап привлек $6,2 млн, а буквально несколько дней назад закрыл раунд на $2,6 млн от PTB Ventures, Accion Venture Lab, Financial Venture Studio и Techstars. По данным американского Союза фрилансеров, в США насчитывается около 57 млн внештатных самозанятых, так что инвесторы точно вложились в не самую призрачную историю.

Любопытно, насколько разный у чем-то схожих решений фокус: российский «Мой налог» вкупе с самозанятостью помогает вам, собственно, платить налоги, а американский Joust — вовремя оплачивать счета без оглядки на клиента, чтобы не остаться ни с чем🤔

💡Интересно, что в 2017 году в США появился похожий, но гораздо более широкий и полезный сервис — финтех-стартап Joust. Его основали Джордж Куртыка и Ламин Заррад, бывший банковский эксперт казначейства США.

В чем суть?

👆Joust — банковская платформа для независимых специалистов, фрилансеров и малого бизнеса. С ее помощью можно принимать платежи от клиентов и бороться с «забывчивыми» заказчиками — теми, кто может затягивать оплату на недели. Как? Очень просто: если заказчик (или даже сам банк) задерживает перевод, Joust вас автоматически кредитует. Такая фрилансерская подушка безопасности.

✌️Команда Joust считает, что независимые спецы, как и удаленщики, будут управлять экономикой будущего. Поэтому стартап работает над тем, чтобы они могли сфокусироваться на своих делах, пока платформа заботится о финансовой стороне бизнеса.

💥Особенности: платформа объединяет счета-фактуры со счетом фрилансера и банковским счетом Joust, застрахованным Федеральной корпорацией страхования вкладов (FDIC). Так все оплаты от клиентов поступают пользователю на счет в Joust.

Интересно, что Joust выдает пользователю собственную карту Visa Business, которую производит совместно с одним из своих банков-партнеров NBKC.

Как зарабатывает?

🔥За обслуживание аккаунта в Joust юзер по умолчанию ничего не платит. Но можно настроить фиксированный ежемесячный донат («членский взнос») — он просто будет списываться со счета. При этом компания не исключает, что в будущем введет платную подписку.

👉Кроме членского взноса, есть небольшая комиссия для клиентов и самого пользователя. Если клиент платит исполнителю кредиткой, Joust добавляет 2,9% сверху, если через банковский ACH-перевод — 1% за транзакцию. Если пользователь Joust выбирает гарантию оплаты, то есть внутренний продукт PayArmour, и хочет пополнить свой счет, когда клиент еще не заплатил, стартап возьмет комиссию от 1% до 6% в зависимости от профиля риска клиента и истории аккаунта пользователя.

🚀Инвестиции: со дня основания стартап привлек $6,2 млн, а буквально несколько дней назад закрыл раунд на $2,6 млн от PTB Ventures, Accion Venture Lab, Financial Venture Studio и Techstars. По данным американского Союза фрилансеров, в США насчитывается около 57 млн внештатных самозанятых, так что инвесторы точно вложились в не самую призрачную историю.

Любопытно, насколько разный у чем-то схожих решений фокус: российский «Мой налог» вкупе с самозанятостью помогает вам, собственно, платить налоги, а американский Joust — вовремя оплачивать счета без оглядки на клиента, чтобы не остаться ни с чем🤔

#новозеландскийфинтех

Привет!

🤔Что вы знаете про Новую Зеландию? (Наверное то, что в стране — самый низкий уровень преступности и что там снимали Властелина Колец).

🚀Есть еще кое-что. Например, новозеландский финтех-инструмент для бизнеса — Xero. Это что-то вроде нашей Кнопки, но с более симпатичным интерфейсом, более широким функционалом и более интересной инфраструктурой.

👨💻Итак. Чем может помочь Xero бизнесу?

В двух словах — это бухгалтерское ПО, которое позволяет контролировать денежный поток компании, выставлять и оплачивать счета, сводить отчетность, ну и забирает всю бумажную рутину на себя.

👌Еще сервис интегрируется с 700+ приложениями для инвентаризации товара, учета рабочего времени сотрудников, выплаты зарплат и так далее.

💰Для пользователей есть три тарифных плана (кстати, очень адекватных по расценкам — от $27 до $75), а также бесплатный триал в 30 дней.

🤝Что мне очень понравилось у Xero — это их грамотная партнерская программа. В Xero у пользователя есть возможность найти бухгалтера, который специализируется в конкретной нише (недвижимость, гостиничный и ресторанный бизнес, маркетинг, медиа, ритейл и т.д.).

🙌Каталог с эдвайзорами доступен прямо на сайте: там можно посмотреть информацию о компании, его контакты, а также специальные награды (достижения) Xero. Чем больше клиентов эдвайзора работают на Xero и чем больше клиентов он “переводит” на Xero, тем больше наград ему присваивается и тем сильнее Xero продвигает его в выдаче. Среди партнеров сервиса — Deloitte, Pwc и др.

💎Xero создали Род Друри и Хэмиш Эдвардс в Веллингтоне в 2006 году. Сооснователи поняли, что все существовавшее на тот момент ПО для бухучета устарело и больше не удовлетворяет потребностям бизнеса.

🔥У проекта была очень крутая история с неймингом. Изначально ребята назвали сервис неудачно — Accounting 2.0. Название не запоминалось, не считывалось, не убеждало и, кроме того, такой домен невозможно было зарегистрировать.

С доменом Xero.com тоже возникли сложности. Тогда это был фан-сайт Linkin Park (Xero — первоначальное название группы). Друри нашел владельца домена, оплатил ему билеты из Нью-Йорка, пообедал с ним и убедил продать домен за $20 тыс.

💪Сейчас Xero работает на рынках Новой Зеландии, Австралии и Англии. В 2019 году количество подписчиков перевалило за 1,8 миллиона.

💵За время своего существования Xero привлек $681 миллион инвестиций. А в 2007 году, кстати, выходил на IPO.

Ну а вот так у ребят выглядит интерфейс. Круто?👇

Привет!

🤔Что вы знаете про Новую Зеландию? (Наверное то, что в стране — самый низкий уровень преступности и что там снимали Властелина Колец).

🚀Есть еще кое-что. Например, новозеландский финтех-инструмент для бизнеса — Xero. Это что-то вроде нашей Кнопки, но с более симпатичным интерфейсом, более широким функционалом и более интересной инфраструктурой.

👨💻Итак. Чем может помочь Xero бизнесу?

В двух словах — это бухгалтерское ПО, которое позволяет контролировать денежный поток компании, выставлять и оплачивать счета, сводить отчетность, ну и забирает всю бумажную рутину на себя.

👌Еще сервис интегрируется с 700+ приложениями для инвентаризации товара, учета рабочего времени сотрудников, выплаты зарплат и так далее.

💰Для пользователей есть три тарифных плана (кстати, очень адекватных по расценкам — от $27 до $75), а также бесплатный триал в 30 дней.

🤝Что мне очень понравилось у Xero — это их грамотная партнерская программа. В Xero у пользователя есть возможность найти бухгалтера, который специализируется в конкретной нише (недвижимость, гостиничный и ресторанный бизнес, маркетинг, медиа, ритейл и т.д.).

🙌Каталог с эдвайзорами доступен прямо на сайте: там можно посмотреть информацию о компании, его контакты, а также специальные награды (достижения) Xero. Чем больше клиентов эдвайзора работают на Xero и чем больше клиентов он “переводит” на Xero, тем больше наград ему присваивается и тем сильнее Xero продвигает его в выдаче. Среди партнеров сервиса — Deloitte, Pwc и др.

💎Xero создали Род Друри и Хэмиш Эдвардс в Веллингтоне в 2006 году. Сооснователи поняли, что все существовавшее на тот момент ПО для бухучета устарело и больше не удовлетворяет потребностям бизнеса.

🔥У проекта была очень крутая история с неймингом. Изначально ребята назвали сервис неудачно — Accounting 2.0. Название не запоминалось, не считывалось, не убеждало и, кроме того, такой домен невозможно было зарегистрировать.

С доменом Xero.com тоже возникли сложности. Тогда это был фан-сайт Linkin Park (Xero — первоначальное название группы). Друри нашел владельца домена, оплатил ему билеты из Нью-Йорка, пообедал с ним и убедил продать домен за $20 тыс.

💪Сейчас Xero работает на рынках Новой Зеландии, Австралии и Англии. В 2019 году количество подписчиков перевалило за 1,8 миллиона.

💵За время своего существования Xero привлек $681 миллион инвестиций. А в 2007 году, кстати, выходил на IPO.

Ну а вот так у ребят выглядит интерфейс. Круто?👇

Чуть-чуть Porsche, немного Рембрандта, капелька Бордо 1980-го года

Все эти вещи вы можете покупать благодаря шеринг-экономике. По оценкам SDVentures, мировой рынок шеринг-сервисов растет в среднем на 33% в год и к 2025 году может достичь $335 млрд, и большая часть этого рынка — #финтехпроекты вроде Rally Rd.

В чем суть?

👉Rally Rd — стартап со штаб-квартирой в Нью-Йорке, который в 2016-м году основали Кристофер Бруно, Максимилиан Нидерсте-Остхольт и Роб Петроццо. Идея проста: всем хочется владеть дорогим авто, но не все могут его позволить. Но главное ведь — не факт, а чувство владения, верно?

✌️По сути Rally Rd — биржа для покупки и продажи акций коллекционных автомобилей. Стартап позволяет инвесторам выбрать один из премиальных автомобилей (например, Ferrari 250GT Lusso 1963-го года!) и купить его маленькую часть. При этом автомобиль остается целым: вы вкладываетесь в него точно так же, как в ценные бумаги. Стартовые инвестиции составляют примерно $50. Не так уж и много за частичку Ferrari.

🤔Интересно, что, как и многие западные стартапы, Rally Rd эксплуатирует идею о демократичных инвестициях: «Наша миссия заключается в том, чтобы демократизировать альтернативные инвестиции, сделав их доступными, ликвидными и прозрачными для тех рынков, которые традиционно были доступны только избранным».

👍Основатель и СЕО компании Кристофер Бруно потратил год на согласование ликвидности таких активов с Комиссией SEC, и сегодня доли в автомобилях Rally Rd регистрируются надзорными органами как ценные бумаги. Каждый актив проверен командой стартапа и, конечно, застрахован.

Каждый автомобиль-актив разбивается 2-5 тысяч акций, и 5-10% из них во время торговых сессий (каждые два месяца) переходят другим инвестором. Всего активы Rally Rd составляют несколько десятков миллионов долларов.

🚀В прошлом году Rally Rd привлекли $7 млн инвестиций от Upfront Ventures и других фондов и частных инвесторов.

Кому вообще это нужно?

💥По сути такие инвестиции ничем не отличаются от инвестиций в ценные бумаги — риски те же, а вот эмоции другие. Создатели Rally Rd хорошо играют на пользователях, которые привыкли совершать импульсивные покупки: стартовая сумма инвестиций невелика, а необычность актива и простота вложения привлекает очень многих начинающих инвесторов. Средний возраст пользователя стартапа — 26 лет.

🤞Несмотря на это и на тот факт, что цена на редкие авто поднялась за 10 лет аж на 258%, активы Rally Rd еще не гарантируют своим инвесторам значимой прибыли, а спрос на альтернативные инвестиции еще недостаточно высок.

Вы бы вложили деньги в частичку авто или картины?

Все эти вещи вы можете покупать благодаря шеринг-экономике. По оценкам SDVentures, мировой рынок шеринг-сервисов растет в среднем на 33% в год и к 2025 году может достичь $335 млрд, и большая часть этого рынка — #финтехпроекты вроде Rally Rd.

В чем суть?

👉Rally Rd — стартап со штаб-квартирой в Нью-Йорке, который в 2016-м году основали Кристофер Бруно, Максимилиан Нидерсте-Остхольт и Роб Петроццо. Идея проста: всем хочется владеть дорогим авто, но не все могут его позволить. Но главное ведь — не факт, а чувство владения, верно?

✌️По сути Rally Rd — биржа для покупки и продажи акций коллекционных автомобилей. Стартап позволяет инвесторам выбрать один из премиальных автомобилей (например, Ferrari 250GT Lusso 1963-го года!) и купить его маленькую часть. При этом автомобиль остается целым: вы вкладываетесь в него точно так же, как в ценные бумаги. Стартовые инвестиции составляют примерно $50. Не так уж и много за частичку Ferrari.

🤔Интересно, что, как и многие западные стартапы, Rally Rd эксплуатирует идею о демократичных инвестициях: «Наша миссия заключается в том, чтобы демократизировать альтернативные инвестиции, сделав их доступными, ликвидными и прозрачными для тех рынков, которые традиционно были доступны только избранным».

👍Основатель и СЕО компании Кристофер Бруно потратил год на согласование ликвидности таких активов с Комиссией SEC, и сегодня доли в автомобилях Rally Rd регистрируются надзорными органами как ценные бумаги. Каждый актив проверен командой стартапа и, конечно, застрахован.

Каждый автомобиль-актив разбивается 2-5 тысяч акций, и 5-10% из них во время торговых сессий (каждые два месяца) переходят другим инвестором. Всего активы Rally Rd составляют несколько десятков миллионов долларов.

🚀В прошлом году Rally Rd привлекли $7 млн инвестиций от Upfront Ventures и других фондов и частных инвесторов.

Кому вообще это нужно?

💥По сути такие инвестиции ничем не отличаются от инвестиций в ценные бумаги — риски те же, а вот эмоции другие. Создатели Rally Rd хорошо играют на пользователях, которые привыкли совершать импульсивные покупки: стартовая сумма инвестиций невелика, а необычность актива и простота вложения привлекает очень многих начинающих инвесторов. Средний возраст пользователя стартапа — 26 лет.

🤞Несмотря на это и на тот факт, что цена на редкие авто поднялась за 10 лет аж на 258%, активы Rally Rd еще не гарантируют своим инвесторам значимой прибыли, а спрос на альтернативные инвестиции еще недостаточно высок.

Вы бы вложили деньги в частичку авто или картины?

#новозеландскийфинтех

Привет!

Я не так давно рассказывал про новозеландский проект Xero.

🌿А вот несколько фактов про финтех Новой Зеландии в целом:

👉финтех — самый быстрорастущий сегмент новозеландского IT-сектора, в прошлом году его рост составил более 33%

👉в стране 228 финтех-стартапов

👉эксперты говорят, что к 2028 году (игра цифр) Новая Зеландия полностью перейдет на безналичный расчет

👉в области финтеха Новая Зеландия активно сотрудничает с азиатским регионом. В частности с Гонконгом и Сингапуром: правительства стран обещают стартапам из Новой Зеландии беспрепятственный выход на их рынки

👉Kiwi Fintech Accelerator способствует развитию финтеха в НЗ и помогает молодым стартапам: предлагает менторские программы и программы акселерации

👉Новая Зеландия делает большую ставку на IT-страхование в регионе очень активно развивается Insurtech — на 20% в год.

А по кнопке ниже можно перейти на карту новозеландского финтеха👇

Привет!

Я не так давно рассказывал про новозеландский проект Xero.

🌿А вот несколько фактов про финтех Новой Зеландии в целом:

👉финтех — самый быстрорастущий сегмент новозеландского IT-сектора, в прошлом году его рост составил более 33%

👉в стране 228 финтех-стартапов

👉эксперты говорят, что к 2028 году (игра цифр) Новая Зеландия полностью перейдет на безналичный расчет

👉в области финтеха Новая Зеландия активно сотрудничает с азиатским регионом. В частности с Гонконгом и Сингапуром: правительства стран обещают стартапам из Новой Зеландии беспрепятственный выход на их рынки

👉Kiwi Fintech Accelerator способствует развитию финтеха в НЗ и помогает молодым стартапам: предлагает менторские программы и программы акселерации

👉Новая Зеландия делает большую ставку на IT-страхование в регионе очень активно развивается Insurtech — на 20% в год.

А по кнопке ниже можно перейти на карту новозеландского финтеха👇

#азиатскийфинтех

Привет!

🌴Сегодня рассказываю про филиппинский стартап Cropital.

🌿Сельское хозяйство — один из главных сегментов экономики Филиппин. Cropital — это платформа для инвестиций в фермерские хозяйства страны. Сервис агрегирует частные хозяйства и предлагает инвестировать в них. Полученные ресурсы фермеры направляют на повышение урожайности и эффективности своего хозяйства. При этом сервис управляет средствами владельцев ферм и следит за их расходами.

🔥Cropital предлагает две опции для инвестирования:

👉Краткосрочная. Дает возможность инвестировать в хозяйства, которые будут убирать урожай через 3-18 месяцев.

👉Долгосрочная. В качестве долгосрочной инвестиции Cropital предлагает рассмотреть ферму Napier (Нейпир). Хозяйство выращивает траву, которая вырастает до 4 метров в высоту и используется в качестве биотоплива. Ребята пишут, что мировой спрос на него составляет от 50 до 100 миллионов тонн в год и растет на 15-25% ежегодно.

🌾Также Cropital предупреждает инвесторов о том, что многие культуры устойчивы к непогоде и засухе, но определенный риск плохого урожая все же есть. При этом фермеры делают максимум, чтобы все были в хорошем плюсе. Прибыль инвесторов в среднем составляет от 3 до 30%.

🍍История появления Cropiral очень трогательна. Соосновательница проекта Рэйчел де Вилья задумала сервис после того, как ее бабушка потеряла ананасовую ферму. Хозяйство пришлось ее продать, потому что периодически оно требовало вложений, которых у семьи не было. Кстати, в 2016 году Рэйчел вошла в список 30 Under 30 Asia.

🌪Сооснователи платформы говорят, что очень часто фермеры в Азии оказываются в кредитной ловушке. Сельское хозяйство — главный источник дохода для многих семей, и нередко фермеры берут кредиты у МФО со ставками до 50% в месяц (особенно после природных катаклизмов — тайфунов, ураганов и тд). Поэтому миссия Cropital — помочь фермерам и поддержать отрасль, а также привлечь внимание к агрокультурной сфере.

За все время Cropital привлек около $120 тысяч и на сегодняшний день сервис работает с 600 хозяйствами Филиппин.

А вот еще один сооснователь сервиса — Руэль Ампаро👇

Привет!

🌴Сегодня рассказываю про филиппинский стартап Cropital.

🌿Сельское хозяйство — один из главных сегментов экономики Филиппин. Cropital — это платформа для инвестиций в фермерские хозяйства страны. Сервис агрегирует частные хозяйства и предлагает инвестировать в них. Полученные ресурсы фермеры направляют на повышение урожайности и эффективности своего хозяйства. При этом сервис управляет средствами владельцев ферм и следит за их расходами.

🔥Cropital предлагает две опции для инвестирования:

👉Краткосрочная. Дает возможность инвестировать в хозяйства, которые будут убирать урожай через 3-18 месяцев.

👉Долгосрочная. В качестве долгосрочной инвестиции Cropital предлагает рассмотреть ферму Napier (Нейпир). Хозяйство выращивает траву, которая вырастает до 4 метров в высоту и используется в качестве биотоплива. Ребята пишут, что мировой спрос на него составляет от 50 до 100 миллионов тонн в год и растет на 15-25% ежегодно.

🌾Также Cropital предупреждает инвесторов о том, что многие культуры устойчивы к непогоде и засухе, но определенный риск плохого урожая все же есть. При этом фермеры делают максимум, чтобы все были в хорошем плюсе. Прибыль инвесторов в среднем составляет от 3 до 30%.

🍍История появления Cropiral очень трогательна. Соосновательница проекта Рэйчел де Вилья задумала сервис после того, как ее бабушка потеряла ананасовую ферму. Хозяйство пришлось ее продать, потому что периодически оно требовало вложений, которых у семьи не было. Кстати, в 2016 году Рэйчел вошла в список 30 Under 30 Asia.

🌪Сооснователи платформы говорят, что очень часто фермеры в Азии оказываются в кредитной ловушке. Сельское хозяйство — главный источник дохода для многих семей, и нередко фермеры берут кредиты у МФО со ставками до 50% в месяц (особенно после природных катаклизмов — тайфунов, ураганов и тд). Поэтому миссия Cropital — помочь фермерам и поддержать отрасль, а также привлечь внимание к агрокультурной сфере.

За все время Cropital привлек около $120 тысяч и на сегодняшний день сервис работает с 600 хозяйствами Филиппин.

А вот еще один сооснователь сервиса — Руэль Ампаро👇

{kind=link}

#регтехпроекты #финтехпроекты #новозеландскийфинтех

Год назад аналитики из CB Insights исследовали самые частые причины смерти стартапов. Топ-3 возглавили неактуальность для рынка (42%), нехватка денег (29%) и неправильная команда (23%). С последним можно справляться по-разному: пересобрать команду снова или, если вы живете в Новой Зеландии — превратить действующих сотрудников в таковую.

👉В этом новозеландцам помогает Dacreed — технологический стартап с инновационным подходом к управлению бизнес-рисками. На карте финтех-проектов Новой Зеландии его отнесли к сегменту регтеха. В целом это не совсем так: Dacreed никак не взаимодействует с государством и его стандартами, а просто учит бизнес соблюдать нормативные требования.

💡Если проще, Dacreed — это мобильный HR для малого бизнеса и тренинги для сотрудников на одной ИТ-платформе. Это стартап со спокойным новозеландским настроением: например, кроме бизнес-образования онлайн ребята продвигают отсутствие дискриминации на работе (с этой повесткой они участвовали в хакатоне Hack Tairawhiti 2018). Все это должно сделать бизнес клиентов Dacreed более устойчивым и «здоровым».

Как работает?

🔥Платформа предлагает среднему и малому бизнесу GRC-решения, которые характерны тем, что предлагают взглянуть на бизнес с трех точек зрения: высшего руководства (Governance), управления рисками (Risk management) и соответствия требованиям (Compliance). Dacreed предлагает обучение по очень разным направлениям: от кибербезопасности до прав человека. Авторы тренингов — бизнес-консультанты, риск-менеджеры, ученые и другие специалисты.

🤚Платформа довольно гибкая: ее можно адаптировать по секторам или отдельным сотрудникам, вести записи и даже трекать членов команды, чтобы удостовериться, что все выполняют свои рабочие обязанности и знают, что им делать.

Вот как Dacreed говорят о себе: «Наша миссия — предоставить вам интуитивно понятное и гибкое онлайн-решение по обучению соблюдениям требований, которое понравится всем в вашем бизнесе, без лишних хлопот и высокой цены».

Сколько стоит?

Чем больше компания, тем дешевле лицензия на использование.

👉0–40 лицензий — базовый кост в $200

👉41–499 лицензий — $5 за одну лицензию в месяц

👉500+ лицензий — $4 за одну лицензию в месяц

Если нужно, клиент может получить помощь онлайн-поддержки или ассистента, но за $150 в час.

Инвестиции: компания основана в 2016 году, но уже прошла два посевных раунда инвестиций: в 2017 году стартап привлек $188 тысяч от Callaghan Innovation, а в 2019 году — $198 тысяч от них же. Если верить открытым данным, в стартапе сейчас до 10 человек; неплохой результат для такой маленькой команды.

Год назад аналитики из CB Insights исследовали самые частые причины смерти стартапов. Топ-3 возглавили неактуальность для рынка (42%), нехватка денег (29%) и неправильная команда (23%). С последним можно справляться по-разному: пересобрать команду снова или, если вы живете в Новой Зеландии — превратить действующих сотрудников в таковую.

👉В этом новозеландцам помогает Dacreed — технологический стартап с инновационным подходом к управлению бизнес-рисками. На карте финтех-проектов Новой Зеландии его отнесли к сегменту регтеха. В целом это не совсем так: Dacreed никак не взаимодействует с государством и его стандартами, а просто учит бизнес соблюдать нормативные требования.

💡Если проще, Dacreed — это мобильный HR для малого бизнеса и тренинги для сотрудников на одной ИТ-платформе. Это стартап со спокойным новозеландским настроением: например, кроме бизнес-образования онлайн ребята продвигают отсутствие дискриминации на работе (с этой повесткой они участвовали в хакатоне Hack Tairawhiti 2018). Все это должно сделать бизнес клиентов Dacreed более устойчивым и «здоровым».

Как работает?

🔥Платформа предлагает среднему и малому бизнесу GRC-решения, которые характерны тем, что предлагают взглянуть на бизнес с трех точек зрения: высшего руководства (Governance), управления рисками (Risk management) и соответствия требованиям (Compliance). Dacreed предлагает обучение по очень разным направлениям: от кибербезопасности до прав человека. Авторы тренингов — бизнес-консультанты, риск-менеджеры, ученые и другие специалисты.

🤚Платформа довольно гибкая: ее можно адаптировать по секторам или отдельным сотрудникам, вести записи и даже трекать членов команды, чтобы удостовериться, что все выполняют свои рабочие обязанности и знают, что им делать.

Вот как Dacreed говорят о себе: «Наша миссия — предоставить вам интуитивно понятное и гибкое онлайн-решение по обучению соблюдениям требований, которое понравится всем в вашем бизнесе, без лишних хлопот и высокой цены».

Сколько стоит?

Чем больше компания, тем дешевле лицензия на использование.

👉0–40 лицензий — базовый кост в $200

👉41–499 лицензий — $5 за одну лицензию в месяц

👉500+ лицензий — $4 за одну лицензию в месяц

Если нужно, клиент может получить помощь онлайн-поддержки или ассистента, но за $150 в час.

Инвестиции: компания основана в 2016 году, но уже прошла два посевных раунда инвестиций: в 2017 году стартап привлек $188 тысяч от Callaghan Innovation, а в 2019 году — $198 тысяч от них же. Если верить открытым данным, в стартапе сейчас до 10 человек; неплохой результат для такой маленькой команды.

#австралийскийфинтех

Привет!

🐼Сегодня рассказываю про интересный финтех-стартап из Австралии Brighte.

🏡Brighte — это цифровая платежная платформа, которая объединяет покупателей с поставщиками оборудования для дома. Среди них: водопроводные и отопительные системы, товары и материалы для обустройства дома, системы обогрева воды и бассейнов, электропроводка и системы безопасности.

Особое внимание уделяется солнечным батареям.

💰И самое главное — Brighte предлагает беспроцентную рассрочку на все категории товаров, включая те же солнечные батареи и их установку, отопительных систем и теплоизоляции. Сервис может покрыть работы стоимостью от $1000 до $30000.

🔥Основная миссия компании — сделать экологичные источники энергии, обустройство и улучшение домов доступнее для австралийцев. Основательница Brighte Кэтрин Макконнелл считает, что максимальное количество семей и домохозяйств в Австралии должны обладать возможностью перейти на экологические источники энергии.

🤓Вот, как работает сервис:

— покупатель заполняет заявку на сайте

— поставщик ее одобряет (одобрение происходит в течение 10 минут)

—затем производятся все необходимые работы в доме клиента (расходы покрывает Brighte)

—после того, как работы выполнены, клиент начинает погашать задолженность (выплаты — каждые две недели)

🙌Макконнелл основала Brighte в 2015 году, завершив таким образом свою 16-летнюю карьеру в инвестиционно-банковском деле. В 2018 году она была названа одной из лидирующих фигур финтеха.

💵За все время стартап привлек $191 миллион инвестиций и одобрил кредитов на обустройство дома на сумму более $224 миллионов.

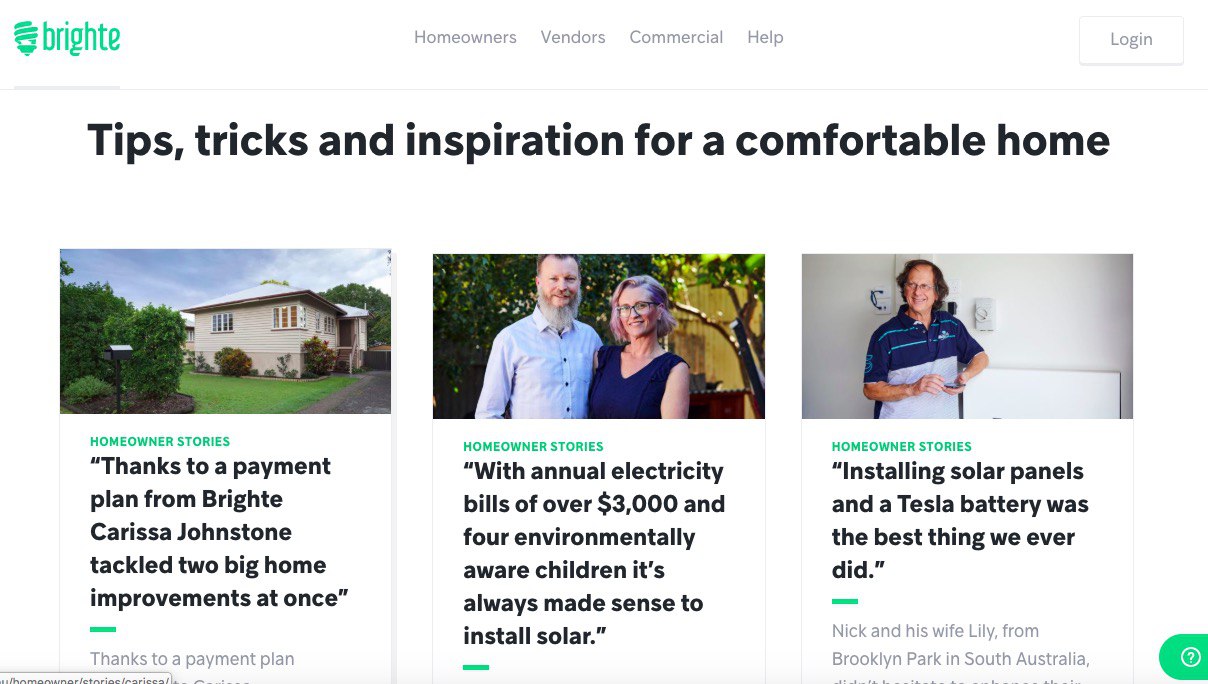

А еще компания ведет очень хороший блог по улучшению жилищных условий и обустройству дома 👇

Привет!

🐼Сегодня рассказываю про интересный финтех-стартап из Австралии Brighte.

🏡Brighte — это цифровая платежная платформа, которая объединяет покупателей с поставщиками оборудования для дома. Среди них: водопроводные и отопительные системы, товары и материалы для обустройства дома, системы обогрева воды и бассейнов, электропроводка и системы безопасности.

Особое внимание уделяется солнечным батареям.

💰И самое главное — Brighte предлагает беспроцентную рассрочку на все категории товаров, включая те же солнечные батареи и их установку, отопительных систем и теплоизоляции. Сервис может покрыть работы стоимостью от $1000 до $30000.

🔥Основная миссия компании — сделать экологичные источники энергии, обустройство и улучшение домов доступнее для австралийцев. Основательница Brighte Кэтрин Макконнелл считает, что максимальное количество семей и домохозяйств в Австралии должны обладать возможностью перейти на экологические источники энергии.

🤓Вот, как работает сервис:

— покупатель заполняет заявку на сайте

— поставщик ее одобряет (одобрение происходит в течение 10 минут)

—затем производятся все необходимые работы в доме клиента (расходы покрывает Brighte)

—после того, как работы выполнены, клиент начинает погашать задолженность (выплаты — каждые две недели)

🙌Макконнелл основала Brighte в 2015 году, завершив таким образом свою 16-летнюю карьеру в инвестиционно-банковском деле. В 2018 году она была названа одной из лидирующих фигур финтеха.

💵За все время стартап привлек $191 миллион инвестиций и одобрил кредитов на обустройство дома на сумму более $224 миллионов.

А еще компания ведет очень хороший блог по улучшению жилищных условий и обустройству дома 👇

{kind=link}

#новостифинтеха #новостибанкинга

Сегодня консалтинговое агентство Markswebb зарелизило Internet Banking Rank 2019 — свое восьмое ежегодное исследование эффективности интернет-банков для частных лиц. 24 российских банка исследователи оценивали с точки зрения функциональности и удобства для пользователя в соответствии с двумя критериями: Daily Banking и Digital Office.

Справка:

👉Daily Banking — ежедневный банкинг, то, ради чего мы заходим в приложения каждый день: платежи, переводы и другие базовые потребности пользователя.

👉Digital Office, или цифровой офис — это все, из-за чего мы раньше отстаивали очереди в офлайн-отделении: справки, выписки, открытие и закрытие счетов, одобрения кредитов и так далее.

💥Что в итоге?

Исследование закрытое (сегодня его презентовали в Москве-сити), утром редакция The Bell опубликовалf его краткую выжимку. Топ-3 лучших интернет-банков по итогам:

🚀«Тинькофф Банк» (вернулся на первую строчку после второго места в 2018-м)

🔥Банк «Левобережный»

✌️Банк «АК Барс»

В прошлом году первое место занял «Бинбанк», который в этом году не принимал участие в исследовании. «Сбер», который в прошлом году не попал даже в топ-10 (11-12 место), в 2019 году опустился еще на пять позиций. Авторы исследования предполагают, что банк бросил все силы на мобильное приложение, поэтому интернет-банк развивает плохо. Может быть, это к лучшему: аналитики сообщают, что по сравнению с мобильным банкингом интернет-банкинг за последнии пять лет стал гораздо менее популярным.

💡Как сообщает The Bell, основной прогноз Markswebb такой: интернет-банки будут постепенно становиться маркетплейсами с доступом к страховым и инвестиционным продуктам.

Сегодня консалтинговое агентство Markswebb зарелизило Internet Banking Rank 2019 — свое восьмое ежегодное исследование эффективности интернет-банков для частных лиц. 24 российских банка исследователи оценивали с точки зрения функциональности и удобства для пользователя в соответствии с двумя критериями: Daily Banking и Digital Office.

Справка:

👉Daily Banking — ежедневный банкинг, то, ради чего мы заходим в приложения каждый день: платежи, переводы и другие базовые потребности пользователя.

👉Digital Office, или цифровой офис — это все, из-за чего мы раньше отстаивали очереди в офлайн-отделении: справки, выписки, открытие и закрытие счетов, одобрения кредитов и так далее.

💥Что в итоге?

Исследование закрытое (сегодня его презентовали в Москве-сити), утром редакция The Bell опубликовалf его краткую выжимку. Топ-3 лучших интернет-банков по итогам:

🚀«Тинькофф Банк» (вернулся на первую строчку после второго места в 2018-м)

🔥Банк «Левобережный»

✌️Банк «АК Барс»

В прошлом году первое место занял «Бинбанк», который в этом году не принимал участие в исследовании. «Сбер», который в прошлом году не попал даже в топ-10 (11-12 место), в 2019 году опустился еще на пять позиций. Авторы исследования предполагают, что банк бросил все силы на мобильное приложение, поэтому интернет-банк развивает плохо. Может быть, это к лучшему: аналитики сообщают, что по сравнению с мобильным банкингом интернет-банкинг за последнии пять лет стал гораздо менее популярным.

💡Как сообщает The Bell, основной прогноз Markswebb такой: интернет-банки будут постепенно становиться маркетплейсами с доступом к страховым и инвестиционным продуктам.

#европейскийфинтех

Привет!

🦄Совсем недавно европейский финтех-стартап Numbrs стал единорогом. Рассказываю сегодня про него!

🔥Стартап был основан в Цюрихе в 2012 году. Numbrs — это финансовый агрегатор, который позволяет объединять все банковские счета в одном приложении, анализировать доходы и расходы, переводить деньги и брать кредиты.

Кроме того, в приложении можно сравнивать условия по кредитным картам разных банков и оставлять заявление на ее выпуск в одном из них.

🤑На прошлой неделе в ходе стартап привлек $40 млн. от частного инвестора и достиг оценки более $1 млдр.

💰Любопытно, что CEO Numbrs Мартин Сайдлер прокомментировал, что сервис вопросе инвестиций делает ставку на частный капитал, а не на венчур.

💵Цитата: «Венчурный капитал и фонды прямых инвестиций, как правило, имеют меньше терпения. Они нервничают, когда стартапу требуется больше времени, чтобы заработать деньги».

💎И действительно, среди инвесторов Numbrs — крупные швейцарские банкиры и бизнесмены. Например, Джозеф Акерман — швейцарский банкир, бывший председатель Банка Кипра (Bank of Cyprus) и бывший главный исполнительный директор Deutsche Bank. Всего в компанию инвестировали более 50 человек и семей.

🚀Основной рынок для Numbrs — Германия, но компания сейчас выходит также на британский рынок. За все время приложение Numbrs скачали боле 2 млн раз. Компания управляет активами пользователей на €10 млрд.

🤔По словам Сайдлера, Numbrs пока не приносит прибыли, и цель компании — достичь безубыточности через два года. Как думаете, получится?

(И, кстати, посмотрите, какие у ребят стильные сайт и приложение👇)

Привет!

🦄Совсем недавно европейский финтех-стартап Numbrs стал единорогом. Рассказываю сегодня про него!

🔥Стартап был основан в Цюрихе в 2012 году. Numbrs — это финансовый агрегатор, который позволяет объединять все банковские счета в одном приложении, анализировать доходы и расходы, переводить деньги и брать кредиты.

Кроме того, в приложении можно сравнивать условия по кредитным картам разных банков и оставлять заявление на ее выпуск в одном из них.

🤑На прошлой неделе в ходе стартап привлек $40 млн. от частного инвестора и достиг оценки более $1 млдр.

💰Любопытно, что CEO Numbrs Мартин Сайдлер прокомментировал, что сервис вопросе инвестиций делает ставку на частный капитал, а не на венчур.

💵Цитата: «Венчурный капитал и фонды прямых инвестиций, как правило, имеют меньше терпения. Они нервничают, когда стартапу требуется больше времени, чтобы заработать деньги».

💎И действительно, среди инвесторов Numbrs — крупные швейцарские банкиры и бизнесмены. Например, Джозеф Акерман — швейцарский банкир, бывший председатель Банка Кипра (Bank of Cyprus) и бывший главный исполнительный директор Deutsche Bank. Всего в компанию инвестировали более 50 человек и семей.

🚀Основной рынок для Numbrs — Германия, но компания сейчас выходит также на британский рынок. За все время приложение Numbrs скачали боле 2 млн раз. Компания управляет активами пользователей на €10 млрд.

🤔По словам Сайдлера, Numbrs пока не приносит прибыли, и цель компании — достичь безубыточности через два года. Как думаете, получится?

(И, кстати, посмотрите, какие у ребят стильные сайт и приложение👇)

Привет! #финтехпроекты

💡Сегодня в эфире американский стартап Embroker — цифровой сервис с решениями для страхования бизнеса. Компания представляет собой платформу для управления страховкой и выдает клиентам собственные страховые полисы, обещая экономию до 20%.

🔥В чем суть?

Внутри Embroker лежит технология, которая избавляет клиента от необходимости самостоятельно заниматься вопросами страхования и предлагает бизнесу персонализированные страховые решения. В целом никакого rocket science: под капотом у компании алгоритмы, основанные на данных. Они-то и помогают в автоматизации страховой аналитики.

🤔Почему вообще Embroker взяли курс на страхование? Все просто: для финтех-проектов, всегда смотрящих в будущее, это выгодная ниша. Аналитики ждут, что к 2023 году мировой страховой рынок достигнет $1,11 млрд. При этом рынок страхования традиционно считается консервативным и сложным, поэтому бизнесу точно пригодится помощь в режиме «одного окна». При этом стартап гарантирует, что их эксперты — это лучшие брокеры рынка.

💥Что предлагают:

👉Бесплатный доступ к своей технологической платформе и отраслевым экспертам.

👉ПО для обработки данных из текущих страховых полисов и выявление того, что можно улучшить.

👉Разные варианты страхования по типам и сферам бизнеса.

👉Советы и экспертизу экспертов по требованию.

🚀Инвестиции? Конечно. В апреле 2019 года Embroker привлек $28 млн долларов инвестиций от Tola Capital, Canaan Partners, Bee Partners, Manulife Capital Ventures, Nyca Partners и XL Innovate. Капитал пойдет на расширение платформы, которая сейчас, по их внутренним оценкам, сотрудничает с более чем 5% ИТ-компаний США.

Согласно недавнему анализу данных CB Insights, с 2015 года в коммерческие страховые стартапы было инвестировано более 1 миллиарда долларов. По оценкам FinTech Global, общая сумма сделок — 2,5 $млрд в первые три квартала 2018 года. Это на 89,8% больше по сравнению с аналогичным периодом прошлого года.

💡Сегодня в эфире американский стартап Embroker — цифровой сервис с решениями для страхования бизнеса. Компания представляет собой платформу для управления страховкой и выдает клиентам собственные страховые полисы, обещая экономию до 20%.

🔥В чем суть?

Внутри Embroker лежит технология, которая избавляет клиента от необходимости самостоятельно заниматься вопросами страхования и предлагает бизнесу персонализированные страховые решения. В целом никакого rocket science: под капотом у компании алгоритмы, основанные на данных. Они-то и помогают в автоматизации страховой аналитики.

🤔Почему вообще Embroker взяли курс на страхование? Все просто: для финтех-проектов, всегда смотрящих в будущее, это выгодная ниша. Аналитики ждут, что к 2023 году мировой страховой рынок достигнет $1,11 млрд. При этом рынок страхования традиционно считается консервативным и сложным, поэтому бизнесу точно пригодится помощь в режиме «одного окна». При этом стартап гарантирует, что их эксперты — это лучшие брокеры рынка.

💥Что предлагают:

👉Бесплатный доступ к своей технологической платформе и отраслевым экспертам.

👉ПО для обработки данных из текущих страховых полисов и выявление того, что можно улучшить.

👉Разные варианты страхования по типам и сферам бизнеса.

👉Советы и экспертизу экспертов по требованию.

🚀Инвестиции? Конечно. В апреле 2019 года Embroker привлек $28 млн долларов инвестиций от Tola Capital, Canaan Partners, Bee Partners, Manulife Capital Ventures, Nyca Partners и XL Innovate. Капитал пойдет на расширение платформы, которая сейчас, по их внутренним оценкам, сотрудничает с более чем 5% ИТ-компаний США.

Согласно недавнему анализу данных CB Insights, с 2015 года в коммерческие страховые стартапы было инвестировано более 1 миллиарда долларов. По оценкам FinTech Global, общая сумма сделок — 2,5 $млрд в первые три квартала 2018 года. Это на 89,8% больше по сравнению с аналогичным периодом прошлого года.

Всем привет! #новостифинтеха

Недавно прочитал свежее исследование EY, посвященное глобальному анализу финтех-рынка. Данные хорошие: аналитика основана на 27 000 интервью в разных странах. Делюсь несколькими интересными пунктами:

👉Сегодня рынок финтеха уже в меньшей степени ассоциируется со стартапами. Сейчас это в большинстве своем опытные компаний, которые предлагают широкий спектр финансовых услуг и уже работают на мировой арене.

👉Проникновение финтеха по всему миру выросло с 16% в 2015 году до 64% в 2019 году.

👉Во всем мире 96% потребителей знают хотя бы об одной услуге, которую он может получить не классическим способом, а с помощью финтех-компании.

👆EY на рынке финтеха выделяет два типа компаний: тех, которые дизраптят рынок, и тех, кто изобретает новое предложение.

💥Дизраптеры трансформируют обычную услугу, например, страхование или торговлю иностранной валютой, в онлайн-формат или формат мобильного приложения, делают ее более удобной и выгодной для пользователя.

🚀Изобретатели придумывают услуги, которых раньше не существовало, например, одноранговое кредитование и платежи по мобильному телефону.

👉Лидерами в распространении финтеха на рынке признаны Китай и Индия с показателем в 87%. Следом идут Россия и ЮАР с 82%.

👉Также финтех активно внедряется на рынки Австралии, Канады, Гонконга, Сингапура, Великобритания и США — здесь показатели выросли с 16% в 2015 году до 60% в 2019 году. В течение пяти лет эти шесть рынков стали отличными примерами

созревание и глобализация отрасли.

🔥Наиболее частая категория — это денежные переводы и платежи, при этом 75% потребителей используют хотя бы одну услугу

в этой категории. В Китае, где перевод денег и оплата через приложения (в основном WeChat) очень распространены, уровень принятия составляет 95%.

Если верить исследованию, эти цифры еще не говорят о том, что рынок насыщен: опрос показывает сильный потенциал роста в сегменте регтеха, финансового планирования, инвестиций и контроля личных финансов.

Недавно прочитал свежее исследование EY, посвященное глобальному анализу финтех-рынка. Данные хорошие: аналитика основана на 27 000 интервью в разных странах. Делюсь несколькими интересными пунктами:

👉Сегодня рынок финтеха уже в меньшей степени ассоциируется со стартапами. Сейчас это в большинстве своем опытные компаний, которые предлагают широкий спектр финансовых услуг и уже работают на мировой арене.

👉Проникновение финтеха по всему миру выросло с 16% в 2015 году до 64% в 2019 году.

👉Во всем мире 96% потребителей знают хотя бы об одной услуге, которую он может получить не классическим способом, а с помощью финтех-компании.

👆EY на рынке финтеха выделяет два типа компаний: тех, которые дизраптят рынок, и тех, кто изобретает новое предложение.

💥Дизраптеры трансформируют обычную услугу, например, страхование или торговлю иностранной валютой, в онлайн-формат или формат мобильного приложения, делают ее более удобной и выгодной для пользователя.

🚀Изобретатели придумывают услуги, которых раньше не существовало, например, одноранговое кредитование и платежи по мобильному телефону.

👉Лидерами в распространении финтеха на рынке признаны Китай и Индия с показателем в 87%. Следом идут Россия и ЮАР с 82%.

👉Также финтех активно внедряется на рынки Австралии, Канады, Гонконга, Сингапура, Великобритания и США — здесь показатели выросли с 16% в 2015 году до 60% в 2019 году. В течение пяти лет эти шесть рынков стали отличными примерами

созревание и глобализация отрасли.

🔥Наиболее частая категория — это денежные переводы и платежи, при этом 75% потребителей используют хотя бы одну услугу

в этой категории. В Китае, где перевод денег и оплата через приложения (в основном WeChat) очень распространены, уровень принятия составляет 95%.

Если верить исследованию, эти цифры еще не говорят о том, что рынок насыщен: опрос показывает сильный потенциал роста в сегменте регтеха, финансового планирования, инвестиций и контроля личных финансов.