Опять про геополитику

Думаю все следили за Тайваньской эпопеей имени госпожи Пелоси. Пока что доходят противоречивые сведения, полетит все-таки или нет - с одной стороны, в официальном расписании Тайваня нет, с другой стороны, разные издания педалируют "инсайды", что Пелоси может и прилететь под выдуманным предлогом, называют даже завтрашний вечер.

На данный момент я бы сделал следующие действия:

1) Продажа всех китайских акций.

Если раздастся первый выстрел, первое, что произойдет - США заморозит 900 млрд $, которые Китай держит в американских гособлигациях (Китай их постепенно распродает, но запасов еще много). Второе, как показывает опыт конфликта на Украине - Китай в ответ может заморозить всех нерезидентов в китайских активах. Читателям с европейскими/американскими счетами и документами (вид на жительство или паспорт), а также читателям-россиянам, которые держат китайские бумаги на американских биржах (то есть не реальные китайские акции, а те самые VIE) стоит, на мой взгляд, продавать прямо сегодня с открытия торгов в США, благо "пока не началось" и есть шанс получить нормальную торговую сессию. Вопрос с читателями из России с прямым доступом на Гонконг через, например, Финам или IB - по политической логике их возможный блок не должен коснуться, но как там это на практике будет работать, если до этого дойдет - чёрт его знает. Может, накроют сначала всех нерезидентов, а потом будут разбираться? А оно нам надо? В общем, я бы пока держался от китайских акций подальше независимо от юрисдикции и инфраструктуры, через которые вы могли бы захотеть их брать. Все равно в Китае с динамикой ВВП и развитием кризиса недвижимости примерно то же, что и во всём мире, и звёздных отчетов Алибабы я бы пока не ждал.

2) Существенное уменьшение или полная продажа американских компаний с существенной завязкой на китайский рынок.

В первую очередь это, очевидно, гиганты Apple и Tesla - у первого огромная часть устройств производится в Китае (называют цифры вплоть до 90%, хотя это, на мой взгляд, перебор), у второй большая часть производства идет с шанхайской Gigafactory (называют цифры до 50% от производства 2021 года), плюс значимые продажи автомобилей также идут в Китае. В итоге оба гиганта могут, в теории, дать убыток от 20 до 50% фактически overnight в случае апокалиптического сценария с разрывом логистики. Также стоит посмотреть на другие компании вашего портфеля - мне сходу вспомнились эти две акции, но, я думаю, немало производственных/автомобильных/ индустриальных компаний могут иметь завязку на Китай. Например, солнечная энергетика (конкретно производители солнечных батарей) и электромобили имеют существенную потребность в редкоземельных металлах, основным поставщиком которых является Китай. Индексу S&P500 тоже придется не сладко в случае начала открытого конфликта, учитывая вес двух гигантов.

3) Уменьшение доли юаня в сбережениях

Это пункт для российских инвесторов. В последнее время популярной идеей стала покупка юаня для валютной диверсификации - с одной стороны, идея выглядит нормально в условиях токсичности доллара/евро для россиян, с другой стороны - кто знает, что будет с курсом юаня к доллару в случае первого выстрела? Я никогда не анализировал юань и не знаю, какой будет его динамика в случае конфликта, но думаю, что первоначальный импульс в любом случае будет в сторону ослабления к доллару (по крайней мере все будут пытаться продать китайские активы и конвертировать юань в свою валюту). Поэтому валютная диверсификации в юане мне кажется весьма рискованной, и если хочется поиграть на ослаблении рубля, то, на мой взгляд, надёжнее сделать это через позиции в нефтяных экспортерах - мы про это писали и там как раз разрывной отчет Лукойла вышел.

Надеюсь, что все это будет излишне, и тем не менее считаю, что инвесторам лучше подстраховаться. События последнего полугодия показывают, что кэш - вообще ни разу ни трэш, а очень даже желанная позиция во множестве ситуаций, что бы там ни рассказывали об инфляции.

@ArtInvests

Думаю все следили за Тайваньской эпопеей имени госпожи Пелоси. Пока что доходят противоречивые сведения, полетит все-таки или нет - с одной стороны, в официальном расписании Тайваня нет, с другой стороны, разные издания педалируют "инсайды", что Пелоси может и прилететь под выдуманным предлогом, называют даже завтрашний вечер.

На данный момент я бы сделал следующие действия:

1) Продажа всех китайских акций.

Если раздастся первый выстрел, первое, что произойдет - США заморозит 900 млрд $, которые Китай держит в американских гособлигациях (Китай их постепенно распродает, но запасов еще много). Второе, как показывает опыт конфликта на Украине - Китай в ответ может заморозить всех нерезидентов в китайских активах. Читателям с европейскими/американскими счетами и документами (вид на жительство или паспорт), а также читателям-россиянам, которые держат китайские бумаги на американских биржах (то есть не реальные китайские акции, а те самые VIE) стоит, на мой взгляд, продавать прямо сегодня с открытия торгов в США, благо "пока не началось" и есть шанс получить нормальную торговую сессию. Вопрос с читателями из России с прямым доступом на Гонконг через, например, Финам или IB - по политической логике их возможный блок не должен коснуться, но как там это на практике будет работать, если до этого дойдет - чёрт его знает. Может, накроют сначала всех нерезидентов, а потом будут разбираться? А оно нам надо? В общем, я бы пока держался от китайских акций подальше независимо от юрисдикции и инфраструктуры, через которые вы могли бы захотеть их брать. Все равно в Китае с динамикой ВВП и развитием кризиса недвижимости примерно то же, что и во всём мире, и звёздных отчетов Алибабы я бы пока не ждал.

2) Существенное уменьшение или полная продажа американских компаний с существенной завязкой на китайский рынок.

В первую очередь это, очевидно, гиганты Apple и Tesla - у первого огромная часть устройств производится в Китае (называют цифры вплоть до 90%, хотя это, на мой взгляд, перебор), у второй большая часть производства идет с шанхайской Gigafactory (называют цифры до 50% от производства 2021 года), плюс значимые продажи автомобилей также идут в Китае. В итоге оба гиганта могут, в теории, дать убыток от 20 до 50% фактически overnight в случае апокалиптического сценария с разрывом логистики. Также стоит посмотреть на другие компании вашего портфеля - мне сходу вспомнились эти две акции, но, я думаю, немало производственных/автомобильных/ индустриальных компаний могут иметь завязку на Китай. Например, солнечная энергетика (конкретно производители солнечных батарей) и электромобили имеют существенную потребность в редкоземельных металлах, основным поставщиком которых является Китай. Индексу S&P500 тоже придется не сладко в случае начала открытого конфликта, учитывая вес двух гигантов.

3) Уменьшение доли юаня в сбережениях

Это пункт для российских инвесторов. В последнее время популярной идеей стала покупка юаня для валютной диверсификации - с одной стороны, идея выглядит нормально в условиях токсичности доллара/евро для россиян, с другой стороны - кто знает, что будет с курсом юаня к доллару в случае первого выстрела? Я никогда не анализировал юань и не знаю, какой будет его динамика в случае конфликта, но думаю, что первоначальный импульс в любом случае будет в сторону ослабления к доллару (по крайней мере все будут пытаться продать китайские активы и конвертировать юань в свою валюту). Поэтому валютная диверсификации в юане мне кажется весьма рискованной, и если хочется поиграть на ослаблении рубля, то, на мой взгляд, надёжнее сделать это через позиции в нефтяных экспортерах - мы про это писали и там как раз разрывной отчет Лукойла вышел.

Надеюсь, что все это будет излишне, и тем не менее считаю, что инвесторам лучше подстраховаться. События последнего полугодия показывают, что кэш - вообще ни разу ни трэш, а очень даже желанная позиция во множестве ситуаций, что бы там ни рассказывали об инфляции.

@ArtInvests

Reuters

U.S House Speaker Pelosi to visit Asia, no mention of Taiwan

U.S. House Speaker Nancy Pelosi will visit four Asian countries from Sunday, her office said, without mentioning Taiwan amid intense speculation she might visit the self-ruled island claimed by China.

Канал, как вы заметили, брал небольшой отпуск вместе с автором. Лететь в самолёте одновременно с визитом Пелоси на Тайвань было забавным и памятным опытом, но, к счастью, 3-я мировая не случилась (пока), так что с завтрашнего дня начинаем вспоминать, что там происходит на рыночках.

{kind=link}

Мировая экономика

Начнем с краткого обзора, что же сейчас происходит в мире. Потом поговорим про Россию.

▪️ Инфляция: в ЕС ускорение продолжается - последнее значение CPI 8,9%, при этом промышленная в Германии подбирается к 40%. В США значение немного снизилось до 8,5%, что спровоцировало недавнее ралли (которое, вероятно, было в значительной степени шортокрылом). С учетом трендов я бы сказал, что в ЕС инфляция продолжит рост с учетом стабильного роста цены газа (но на фондовый рынок это не окажет большого влияния), а в США может получится снижение значений за счет падения цены нефти с пиков (но я не думаю, что значение вернется к нормальным);

▪️ Политика ЦБ: с ЕЦБ все понятно, они едва осилили поднять ставку до 0,5% при официальной инфляции под 9% (видел недавно забавную шутку - когда у Эрдогана инфляция в 6 раз выше ставки, то это долбанутый восточный экспериментатор, а когда у ЕЦБ в 18 раз выше, то это умеренная осторожная политика). Но нас-то интересует в первую очередь ФРС, и там интересно - ФРС добрался до 2.5% по ставке и планирует повышать дальше (не ясно пока на 0,5 или 0,75%), но вот с сокращением баланса пока получаются накладки - идут раза в 1,5-2 медленнее плана. Распродающие трежерис китайцы места в стакане не добавляют. В целом, я думаю (и не столько я, а ребята уровня Lyn Alden), что ФРС будет ужесточать, пока может, но конец ужесточению наступит намного раньше, чем ставка приблизится к инфляции. Последует ли за этим новое QE, чтобы спасать экономику уже от рецессии - посмотрим, но я не был не рассчитывал, что трюк "напечатаем 4,5 трлн баксов" смогут повторить.

▪️ Оценка рынка: Shiller CAPE на фоне недавнего отскока вернулся с 30 до почти 32. Ага, это при рекордной за полвека инфляции, 2 кварталах падения ВВП (пока в реальном измерении, а не номинальном) и consumer sentiment на уровне 1980 года. Шок-сенсация.

Резюме: на рынке, на мой взгляд, установилась шизофреническая ситуация, где сочетаются 2 противоречивых нарратива:

1) будет рецессия, а значит цены на ресурсы упадут, инфляция упадет, ФРС отменит ужесточение/начнет смягчение - на ожидании этого выросли недавно индексы и особенно техи "в стиле Кэти Вуд", а также прошел парад шорт-сквизов в мемных акциях (BBBY, Invitae и прочие).

2) при этом как-то не считается, что рецессия должна отразиться на прибылях компаний и привести к снижению прибылей и байбеков. Иначе текущую оценку рынков/индексов по мультам объяснить нельзя.

Мой базовый кейс такой - я согласен, что ресурсы снизятся в цене на фоне сползания в рецессию вместе с временным понижением инфляции, но я не думаю, что мы увидим жесткую и резкую дефляционную рецессию в стиле 2020 или 2008 с резким падением рынков и нефтью по 30$. На мой взгляд, нас скорее ждет умеренная и медленная рецессия со сползанием до минус 1-3% динамики ВВП при все еще высокой инфляции и относительно дорогом нефтегазе. Причина такого моего долгосрочного взгляда - динамика предложения, в первую очередь нефтегазовых ресурсов:

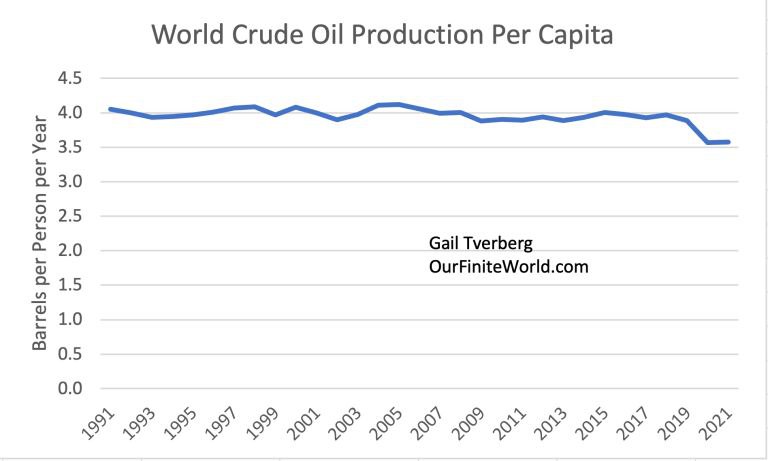

1) Глобальная добыча нефти на душу населения как упала в 2020, так и не восстановилась, не дойдя до долгосрочного значения в районе 4 баррелей на человека - см картинку внизу.

2) Число буровых в США не вернулось к до-ковидным уровням даже несмотря на ультра-стимулирование. И сейчас не похоже, чтобы нефтяники горели желанием бурить как можно больше, учитывая дорогие цены и потенциальный риск зеленой повестки или "просьб поделиться". ОПЕК также почти прямым текстом сказал, что потенциала роста у них совсем немного.

Я бы сказал, что рецессия + возможная сделка с Ираном может увести нефть куда-нибудь на 80, может на 70$, но не думаю, что меньше, и это все равно будет дорого для рецессионных времен. Я не думаю, что ситуация изменится, пока не начнут стимулировать именно рост предложения (то есть давать денег нефтяникам на бурение и тем или иным образом заставлять их это делать). А если с наступлением рецессии мировые ЦБ снова перейдут к массовой печати, цена энергии может сделать "иксы".

@ArtInvests

Начнем с краткого обзора, что же сейчас происходит в мире. Потом поговорим про Россию.

▪️ Инфляция: в ЕС ускорение продолжается - последнее значение CPI 8,9%, при этом промышленная в Германии подбирается к 40%. В США значение немного снизилось до 8,5%, что спровоцировало недавнее ралли (которое, вероятно, было в значительной степени шортокрылом). С учетом трендов я бы сказал, что в ЕС инфляция продолжит рост с учетом стабильного роста цены газа (но на фондовый рынок это не окажет большого влияния), а в США может получится снижение значений за счет падения цены нефти с пиков (но я не думаю, что значение вернется к нормальным);

▪️ Политика ЦБ: с ЕЦБ все понятно, они едва осилили поднять ставку до 0,5% при официальной инфляции под 9% (видел недавно забавную шутку - когда у Эрдогана инфляция в 6 раз выше ставки, то это долбанутый восточный экспериментатор, а когда у ЕЦБ в 18 раз выше, то это умеренная осторожная политика). Но нас-то интересует в первую очередь ФРС, и там интересно - ФРС добрался до 2.5% по ставке и планирует повышать дальше (не ясно пока на 0,5 или 0,75%), но вот с сокращением баланса пока получаются накладки - идут раза в 1,5-2 медленнее плана. Распродающие трежерис китайцы места в стакане не добавляют. В целом, я думаю (и не столько я, а ребята уровня Lyn Alden), что ФРС будет ужесточать, пока может, но конец ужесточению наступит намного раньше, чем ставка приблизится к инфляции. Последует ли за этим новое QE, чтобы спасать экономику уже от рецессии - посмотрим, но я не был не рассчитывал, что трюк "напечатаем 4,5 трлн баксов" смогут повторить.

▪️ Оценка рынка: Shiller CAPE на фоне недавнего отскока вернулся с 30 до почти 32. Ага, это при рекордной за полвека инфляции, 2 кварталах падения ВВП (пока в реальном измерении, а не номинальном) и consumer sentiment на уровне 1980 года. Шок-сенсация.

Резюме: на рынке, на мой взгляд, установилась шизофреническая ситуация, где сочетаются 2 противоречивых нарратива:

1) будет рецессия, а значит цены на ресурсы упадут, инфляция упадет, ФРС отменит ужесточение/начнет смягчение - на ожидании этого выросли недавно индексы и особенно техи "в стиле Кэти Вуд", а также прошел парад шорт-сквизов в мемных акциях (BBBY, Invitae и прочие).

2) при этом как-то не считается, что рецессия должна отразиться на прибылях компаний и привести к снижению прибылей и байбеков. Иначе текущую оценку рынков/индексов по мультам объяснить нельзя.

Мой базовый кейс такой - я согласен, что ресурсы снизятся в цене на фоне сползания в рецессию вместе с временным понижением инфляции, но я не думаю, что мы увидим жесткую и резкую дефляционную рецессию в стиле 2020 или 2008 с резким падением рынков и нефтью по 30$. На мой взгляд, нас скорее ждет умеренная и медленная рецессия со сползанием до минус 1-3% динамики ВВП при все еще высокой инфляции и относительно дорогом нефтегазе. Причина такого моего долгосрочного взгляда - динамика предложения, в первую очередь нефтегазовых ресурсов:

1) Глобальная добыча нефти на душу населения как упала в 2020, так и не восстановилась, не дойдя до долгосрочного значения в районе 4 баррелей на человека - см картинку внизу.

2) Число буровых в США не вернулось к до-ковидным уровням даже несмотря на ультра-стимулирование. И сейчас не похоже, чтобы нефтяники горели желанием бурить как можно больше, учитывая дорогие цены и потенциальный риск зеленой повестки или "просьб поделиться". ОПЕК также почти прямым текстом сказал, что потенциала роста у них совсем немного.

Я бы сказал, что рецессия + возможная сделка с Ираном может увести нефть куда-нибудь на 80, может на 70$, но не думаю, что меньше, и это все равно будет дорого для рецессионных времен. Я не думаю, что ситуация изменится, пока не начнут стимулировать именно рост предложения (то есть давать денег нефтяникам на бурение и тем или иным образом заставлять их это делать). А если с наступлением рецессии мировые ЦБ снова перейдут к массовой печати, цена энергии может сделать "иксы".

@ArtInvests

{kind=link}

В продолжение прошлого поста

Сейчас баррель брент, хоть и упал с пиков, стоит 97$ с копейками. Для понимания контекста - это исторически очень высокая цена, и сейчас она держится с учетом того, что:

1) В США полуофициальная рецессия с падением в реальных цифрах и риском скатывания в номинальную, в ЕС пока минимальный рост также с высоким риском полноценной рецессии;

2) В Китае рекордное замедление экономики и кризис строительного сектора, что снижает спрос на ресурсы;

3) США продолжает лить в рынок чуть больше 1 млн баррелей в день из своих страт резервов. Это, для понимания, примерно 10% от производства России.

Как вы думаете, какая была бы цена барреля, если бы экономика была здорова?

Так что пока я не особо понимаю ожидания по нормализации инфляции (аж до 2%!!!), которые сейчас стали консенсусом.

Сейчас еще и саудиты сказали, что готовы снижать добычу "из-за разрыва физического рынка нефти с рынком фьючерсов" - иными словами, они как бэ намекают, что падение нефти со 130 до 97 им кажется не "фундаментально обоснованным", а спекулятивным. Даже 80 долларов за баррель не дождались. Кажется, Газпром и Федун всех научили, что лучше продавать меньше, но дороже, чем больше, но дешевле, особенно в условиях мировых проблем с предложением.

@ArtInvests

Сейчас баррель брент, хоть и упал с пиков, стоит 97$ с копейками. Для понимания контекста - это исторически очень высокая цена, и сейчас она держится с учетом того, что:

1) В США полуофициальная рецессия с падением в реальных цифрах и риском скатывания в номинальную, в ЕС пока минимальный рост также с высоким риском полноценной рецессии;

2) В Китае рекордное замедление экономики и кризис строительного сектора, что снижает спрос на ресурсы;

3) США продолжает лить в рынок чуть больше 1 млн баррелей в день из своих страт резервов. Это, для понимания, примерно 10% от производства России.

Как вы думаете, какая была бы цена барреля, если бы экономика была здорова?

Так что пока я не особо понимаю ожидания по нормализации инфляции (аж до 2%!!!), которые сейчас стали консенсусом.

Сейчас еще и саудиты сказали, что готовы снижать добычу "из-за разрыва физического рынка нефти с рынком фьючерсов" - иными словами, они как бэ намекают, что падение нефти со 130 до 97 им кажется не "фундаментально обоснованным", а спекулятивным. Даже 80 долларов за баррель не дождались. Кажется, Газпром и Федун всех научили, что лучше продавать меньше, но дороже, чем больше, но дешевле, особенно в условиях мировых проблем с предложением.

@ArtInvests

{kind=link}

Возвращаемся на рынок?

Тем временем коллега по телеграм-админству и инвестициям Вячеслав выкатил новую идею на российском рынке:

1) Пост один - описание идеи;

2) Пост два - ответ на некоторые вопросы/ конструктивную критику идеи;

Если кто не знает, Вячеслав - инвестиционный снайпер, который стреляет редко, но чрезвычайно метко. Среди его находок, например, Русагро и Нижнекамскнефтехим - до того, как они стали мейнстримом и дошли до какого-нибудь РДВ. Так что я бы внимательно присмотрелся и хотя бы изучил подход к анализу (только если решите, брать стоит исключительно лимитными приказами, ибо ликвидность невысока). Также на канале Вячеслава есть стрим с несколькими другими известными в инвест-телеге персонами, где есть обсуждение в том числе этой идеи.

На всякий случай сразу ответ тем, кто решит, что мы тут устраиваем разгоны в стиле РДВ - нет, поэтому ссылкой делюсь специально с задержкой, после того, как цена припала с пиков и идея уже есть в публичном пространстве. Согласны ли вы с оценкой целевой цены Вячеслава и хотите ли входить по текущим - решение целиком ваше.

@ArtInvests

Тем временем коллега по телеграм-админству и инвестициям Вячеслав выкатил новую идею на российском рынке:

1) Пост один - описание идеи;

2) Пост два - ответ на некоторые вопросы/ конструктивную критику идеи;

Если кто не знает, Вячеслав - инвестиционный снайпер, который стреляет редко, но чрезвычайно метко. Среди его находок, например, Русагро и Нижнекамскнефтехим - до того, как они стали мейнстримом и дошли до какого-нибудь РДВ. Так что я бы внимательно присмотрелся и хотя бы изучил подход к анализу (только если решите, брать стоит исключительно лимитными приказами, ибо ликвидность невысока). Также на канале Вячеслава есть стрим с несколькими другими известными в инвест-телеге персонами, где есть обсуждение в том числе этой идеи.

На всякий случай сразу ответ тем, кто решит, что мы тут устраиваем разгоны в стиле РДВ - нет, поэтому ссылкой делюсь специально с задержкой, после того, как цена припала с пиков и идея уже есть в публичном пространстве. Согласны ли вы с оценкой целевой цены Вячеслава и хотите ли входить по текущим - решение целиком ваше.

@ArtInvests

Telegram

Долгосрочные инвестиции

Почему я считаю обыкновенные акции Казаньоргсинтез интересными?

Сегодня ваша любимая (и моя) рубрика - инвестиционные идеи.

Сложно найти интересные идеи с учетом текущих и потенциальных санкций, однако отсутствие отчетностей иногда может играть на руку внимательному…

Сегодня ваша любимая (и моя) рубрика - инвестиционные идеи.

Сложно найти интересные идеи с учетом текущих и потенциальных санкций, однако отсутствие отчетностей иногда может играть на руку внимательному…

Несколько дней назад вышла стратегическая, практически программная статья Золтана Пожара (новая восходящая звезда финансовой макроаналитики, сейчас на зарплате в Credit Swiss, до этого был в ФРС) - я настоятельно советую всем интересующимся происходящем в мире (не просто на бирже) изучить её в оригинале, все равно лучше я не сформулирую. Вообще, если вы способны прочесть и понять эту статью, а также другие авторства Пожара в оригинале, то можно отписаться от всех инфоцыганских телеграм-каналов, включая этот (ну, можно канал с идеями от Вячеслава оставить, на всякий случай).

UPD: там серия статей, уже ранее были и ещё будут. Читать стоит, очевидно, все.

@ArtInvests

UPD: там серия статей, уже ранее были и ещё будут. Читать стоит, очевидно, все.

@ArtInvests

Директора опять хотят дивидендов. Но, как я понимаю, их опять надо подтвердить акционерам. И тут, как мы знаем, возможен "пранк"

Telegram

Усиленные Инвестиции

#GAZP

⚡️ СОВЕТ ДИРЕКТОРОВ ГАЗПРОМА РЕКОМЕНДОВАЛ ВЫПЛАТИТЬ ПРОМЕЖУТОЧНЫЕ ДИВИДЕНДЫ ЗА I ПОЛУГОДИЕ В 51,03 РУБЛЯ НА АКЦИЮ - КОМПАНИЯ

Доходность 25%

(Сигналы РЦБ)

⚡️ СОВЕТ ДИРЕКТОРОВ ГАЗПРОМА РЕКОМЕНДОВАЛ ВЫПЛАТИТЬ ПРОМЕЖУТОЧНЫЕ ДИВИДЕНДЫ ЗА I ПОЛУГОДИЕ В 51,03 РУБЛЯ НА АКЦИЮ - КОМПАНИЯ

Доходность 25%

(Сигналы РЦБ)

Пара вопросов, пока торги стоят:

1) Торги стоят, даже удивительно видеть такое на мосбирже. А чего не заранее перед новостью, как делают на американских биржах для всяких биотехов перед новостями от FDA?

2) А шо, НДПИ отменят? Или это сверху НДПИ? Если сверху, то ай как неприятно.

3) А шо, в политике все наладилось? Северный поток 1 починят? Северный поток 2 откроют? В Азию разворачиваемся поспокойнее?

Пойду поем, пожалуй.

1) Торги стоят, даже удивительно видеть такое на мосбирже. А чего не заранее перед новостью, как делают на американских биржах для всяких биотехов перед новостями от FDA?

2) А шо, НДПИ отменят? Или это сверху НДПИ? Если сверху, то ай как неприятно.

3) А шо, в политике все наладилось? Северный поток 1 починят? Северный поток 2 откроют? В Азию разворачиваемся поспокойнее?

Пойду поем, пожалуй.

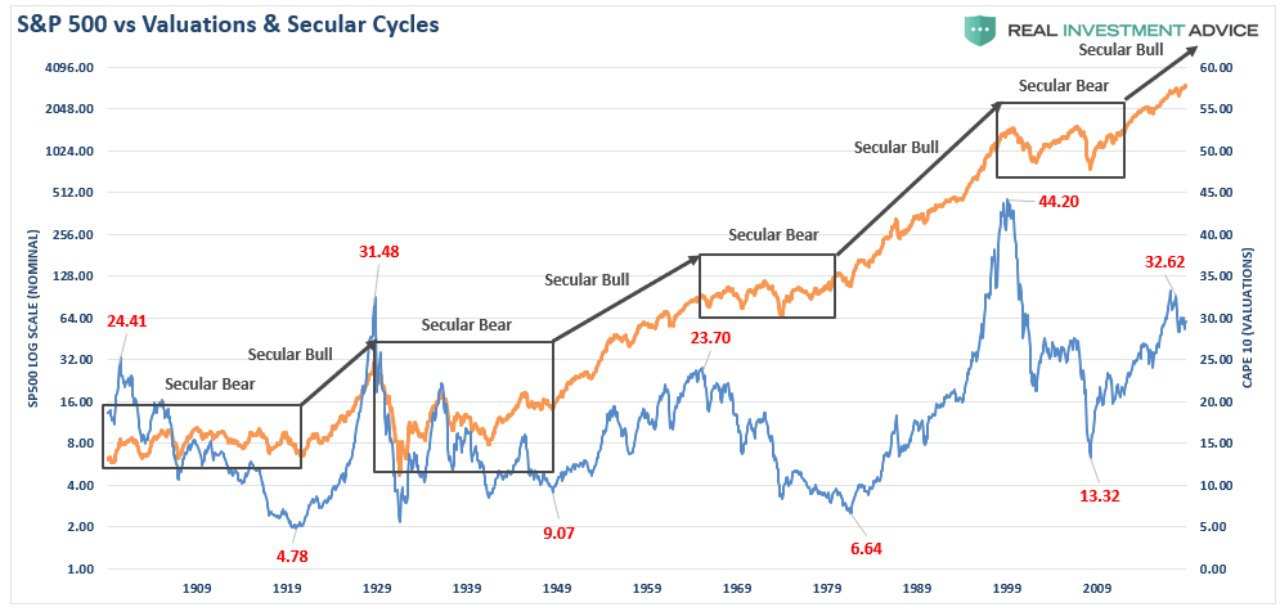

Одна из причин моей текущей скептичности относительно рынков - долгосрочные циклы крупнейшего индекса. Если крайне обобщить, в истории достаточно долгие периоды "когда всё прёт" могут чередоваться с чуть менее долгими, но все же значимыми (в районе 10 лет в среднем) периодами, когда "всё колбасит". Картинка ниже практически идеально отражает эти долгосрочные циклы S&P500 и в явном виде показывает, что чаще всего начало периода "всё колбасит" совпадает с серьёзными пиками долгосрочной оценки рынка, за которую традиционно принимается Shiller CAPE (синий график на картинке). Причем крайняя правая часть графика не затрагивает конец 2021 года, где как раз добили до Shiller CAPE = 40 впервые с пика пузыря доткомов. Я бы сказал, что это весомый аргумент, что следующие 10 лет могут быть интересными - пик оценки конца 2021 года совпадает с излётом бычьего рынка, продолжающегося с марта 2009 года, и все эти почти 12 лет "пёрло всё". Это не значит, что S&P500 вот прям сейчас упадет на 50% и там же будет 10 лет, но это вполне может быть широкий боковик формата 2000-2012, или медленный тренд вниз "ступеньками" с большими отскоками. Он, кстати, может и расти, но для этого нужен какой-то огромный драйвер прибылей компаний или мощное стимулирование, но я бы сказал, что в условиях текущей инфляции (если она задержится) вероятность этого не очень высока. Это не значит, что на таком рынке не получится зарабатывать (инверсии кривой, предупреждающие о рецессиях, никто не отменял), но просто стоит помнить, что инвестиции формата "накупил акций на 10 лет и забыл" или собирание дивидендных портфелей в текущей ситуации может стать не таким очевидно выгодным вариантом, как это было в прошлые 10 лет.

@ArtInvests

@ArtInvests

{kind=link}

Вышли хорошие (если всё подтвердится) новости по российским банкам - пишут, что их убыток по итогам первого полугодия составил 1,5 трлн рублей, причем конкретно на убыточные банки пришлось убытка на 1,9 трлн руб. Хорошие эти новости потому, что в марте-апреле ходили слухи, что российские банки могут потерять половину капитала в результате санкций и всего прочего, и это как раз примерно соответствует размеру падения акций Сбера и ВТБ (мы помним, что банк оценивается по мультипликатору к капиталу, или P/B). Сейчас, если новости правдивы, то очевидно, что никакой потери 50% капитала там нет.

Я раньше писал, что после падения Сбера в 2 раза с начала февраля смотрю на акции вполне позитивно. Сейчас позитивный взгляд, скорее, подтверждается - на конец 2021 года капитал Сбера составлял примерно 5,6 трлн рублей по МСФО, то есть даже если на Сбер пришлось полтора триллиона убытка из заявленных 1,9 трлн потерь убыточных банков, то вряд ли его капитал уполовинился (для этого, очевидно, понадобилось бы больше 2 трлн). А вот его акции как раз уполовинились - капитализация Сбера сейчас около 2,85 трлн рублей (что соответствует предположению о падении капитала в 2 раза с 2021 года и мультипликатору к балансу P/B=1). Я бы рискнул предположить, что реальный капитал Сбера сейчас в районе минимум 4 трлн рублей, то есть апсайда до "правильного" мультипликатора P/B=1 от текущей капитализации примерно 40%. Но повторюсь, что здесь реализация апсайда может затянуться в зависимости от того, как долго не будут публиковать отчетность банков (т.е. пока все не увидят, сколько там реально капитала) или пока не дойдет до дивидендов уже в 2023 году, если их заплатят (а могут и опять не заплатить). Тем не менее, на мой взгляд, это долгосрочный "буй".

@ArtInvests

Я раньше писал, что после падения Сбера в 2 раза с начала февраля смотрю на акции вполне позитивно. Сейчас позитивный взгляд, скорее, подтверждается - на конец 2021 года капитал Сбера составлял примерно 5,6 трлн рублей по МСФО, то есть даже если на Сбер пришлось полтора триллиона убытка из заявленных 1,9 трлн потерь убыточных банков, то вряд ли его капитал уполовинился (для этого, очевидно, понадобилось бы больше 2 трлн). А вот его акции как раз уполовинились - капитализация Сбера сейчас около 2,85 трлн рублей (что соответствует предположению о падении капитала в 2 раза с 2021 года и мультипликатору к балансу P/B=1). Я бы рискнул предположить, что реальный капитал Сбера сейчас в районе минимум 4 трлн рублей, то есть апсайда до "правильного" мультипликатора P/B=1 от текущей капитализации примерно 40%. Но повторюсь, что здесь реализация апсайда может затянуться в зависимости от того, как долго не будут публиковать отчетность банков (т.е. пока все не увидят, сколько там реально капитала) или пока не дойдет до дивидендов уже в 2023 году, если их заплатят (а могут и опять не заплатить). Тем не менее, на мой взгляд, это долгосрочный "буй".

@ArtInvests

РБК

ЦБ впервые раскрыл убыток банков в кризис

За январь—июнь убытки банковского сектора достигли ₽1,5 трлн, основной удар приняли крупнейшие банки, сообщил первый зампред ЦБ Дмитрий Тулин. Пока банки обошлись «малой кровью», считает он, — у них есть запас капитала на ₽7 трлн

Ну, признавайтесь, кто из вас такой молодец, что всадил пол-ярда через 25 минут после поста про Сбер?

Telegram

Волк с Мосбиржи

БАБАХ НА

ПОЛ-ЯРДА ХАПНУЛ

ПОЛ-ЯРДА ХАПНУЛ

Торги на валютном рынке и рынке драгметаллов временно приостановлены. Ну что, ваша ставка - накрыли НКЦ или нет?

UPD: нет, пока не накрыли. Пока.

UPD: нет, пока не накрыли. Пока.

Telegram

Грамотные инвестиции

Мосбиржа уточняет причины, почему они приостановили торги 🧐

Forwarded from Банк России

⚡️⚡️⚡️Банк России ограничивает продажу неквалифицированным инвесторам ценных бумаг недружественных стран

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%. С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

Это решение направлено на минимизацию для неквалифицированных инвесторов инфраструктурных рисков, поскольку иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами. От такой блокировки уже пострадали более 5 млн инвесторов. Защитить права владельцев этих бумаг постфактум очень сложно, так как решение проблемы лежит за пределами российской юрисдикции.

Предписание касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из недружественных стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам.

❗️Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из дружественных стран.

Решение по операциям с бумагами эмитентов из дружественных стран Банк России примет позже, с учетом результатов работы участников рынка по выстраиванию системы хранения без участия депозитариев недружественных стран.

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%. С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

Это решение направлено на минимизацию для неквалифицированных инвесторов инфраструктурных рисков, поскольку иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами. От такой блокировки уже пострадали более 5 млн инвесторов. Защитить права владельцев этих бумаг постфактум очень сложно, так как решение проблемы лежит за пределами российской юрисдикции.

Предписание касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из недружественных стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам.

❗️Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из дружественных стран.

Решение по операциям с бумагами эмитентов из дружественных стран Банк России примет позже, с учетом результатов работы участников рынка по выстраиванию системы хранения без участия депозитариев недружественных стран.

Тут всемирный банк сотоварищи посчитал, что для восстановления Украины понадобится 350 миллиардов $. Как считали в текущих условиях - не знаю, но зато потрясающе точно попали в сумму "замороженных" российских резервов. Тут еще недавно наш ЦБ говорил, что обсуждает возможность компенсации физикам за блокировки иностранных акций, в том числе из прибыли замороженных иностранных инвесторов - видимо, тоже о чём-то догадываются.

@ArtInvests

@ArtInvests

SWI swissinfo.ch

Russian invasion of Ukraine caused over $97 billion in damages - report

By Andrea Shalal WASHINGTON (Reuters) - Russia's invasion caused over $97 billion in direct damages to Ukraine through June 1, but it could cost nearly $350 billion to rebuild the country, a report released Friday by the...

Сводка важных глобальных новостей

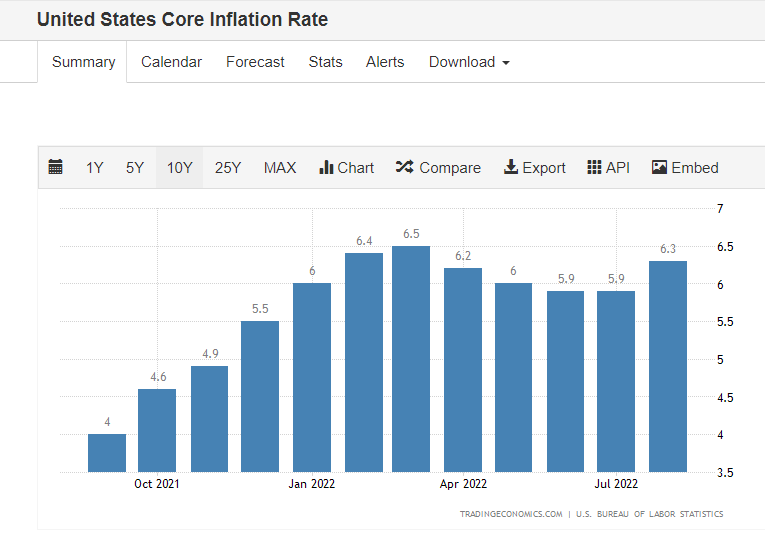

1) Вчерашние данные по инфляции в США - получились выше ожиданий, на чем рыночек радостно посыпался. Важно там не то, что ждали 8.1%, а получили 8,3%. Важно то, что снова в рост пошла инфляция без учета энергии и питания (то, что называют core inflation - см картинку ниже). Причем не просто пошла в рост, а установила почти пиковые значения (сейчас 6,3%, а в марте было 6,5%). Именно снижение core inflation с марта давало ФРС индульгенцию, чтобы говорить, что "это все Россия" и что инфляция временна и будет побеждена. В сочетании с продолжающимся бурным ростом номинальных зарплат (ссылка на Atlanta fed wage growth tracker) это значит, что инфляция, скорее всего, "укоренилась" в экономике и уже способна самоподдерживаться, даже если цены на нефтегаз временно сбиваются всякими там отгрузками нефти из стратегических резервов США. Отсюда вывод, что ФРС придется пожестить сильнее с "контролируемой рецессией", чтобы сбить-таки инфляцию, оттого и падение рыночков.

2) Блумберг написал, что администрация Байдена рассматривает вариант вернуться к закупкам нефти в стратрезерв по цене около 80$. Имеется в виду, скорее всего, цена американской нефти WTI, то есть в привычном Бренте это получится, как я понял, в районе 86-87$ за баррель, или 5 долларов вниз от текущих цен. Если это произойдет, то мало того, что с рынка уйдет предложение в 1-1,2 млн баррелей в день, которое сейчас Америка льет в рынок, так еще и добавится спрос, чтобы пополнить резервы, пока непонятно в каком размере. Причем пополнение резервов планируется не по ценам уровня ковидного дна в 30$, а по текущим если не рекордным, то все же исторически высоким ценам на нефть. Возникает резонный вопрос - что же тогда ожидается дальше, если готовы пополнять резервы по текущим? А теперь подумаем на шаг вперед и прикинем, а что будет, если начало закупок в стратрезерв совместить с попыткой установить-таки эмбарго на транспортировку российской нефти, которое планируется с декабря? Если будут достаточно жестить с его соблюдением, можно грубо предположить, что 1-2 млн баррелей из в день из 9-10 производимых Россия с рынка таки снимет плюсом к отмене 1-1,2 млн баррелей отгрузок из стратрезерва. А потом добавим сюда то, что иранская сделка пока не особо продвигается. А потом узнаем, что против Азербайджана предлагают ввести санкции на газ за конфликт с Арменией. Ну вы поняли, да? Если замешать все ингредиенты в этот салат, то понадобится матушка всех рецессий, чтобы остановить инфляцию.

В итоге я укореняюсь в своем прошлом мнении, что рецессия, таки да, будет, но будет она весьма инфляционной, с исторически высокими, если не рекордными ценами на нефтегаз (особенно если к пожару экономики долить еще бензина политики). В итоге получается негативное мнение по основным рыночным индексам, крайне негативное - по FANNGM, нейтрально-позитивное по нефтегазу (нейтральное, если рецессия будет очень сильной и компенсирует политику, позитивное, если политика набросает столько проблем, сколько не сможет списать рецессия).

@ArtInvests

1) Вчерашние данные по инфляции в США - получились выше ожиданий, на чем рыночек радостно посыпался. Важно там не то, что ждали 8.1%, а получили 8,3%. Важно то, что снова в рост пошла инфляция без учета энергии и питания (то, что называют core inflation - см картинку ниже). Причем не просто пошла в рост, а установила почти пиковые значения (сейчас 6,3%, а в марте было 6,5%). Именно снижение core inflation с марта давало ФРС индульгенцию, чтобы говорить, что "это все Россия" и что инфляция временна и будет побеждена. В сочетании с продолжающимся бурным ростом номинальных зарплат (ссылка на Atlanta fed wage growth tracker) это значит, что инфляция, скорее всего, "укоренилась" в экономике и уже способна самоподдерживаться, даже если цены на нефтегаз временно сбиваются всякими там отгрузками нефти из стратегических резервов США. Отсюда вывод, что ФРС придется пожестить сильнее с "контролируемой рецессией", чтобы сбить-таки инфляцию, оттого и падение рыночков.

2) Блумберг написал, что администрация Байдена рассматривает вариант вернуться к закупкам нефти в стратрезерв по цене около 80$. Имеется в виду, скорее всего, цена американской нефти WTI, то есть в привычном Бренте это получится, как я понял, в районе 86-87$ за баррель, или 5 долларов вниз от текущих цен. Если это произойдет, то мало того, что с рынка уйдет предложение в 1-1,2 млн баррелей в день, которое сейчас Америка льет в рынок, так еще и добавится спрос, чтобы пополнить резервы, пока непонятно в каком размере. Причем пополнение резервов планируется не по ценам уровня ковидного дна в 30$, а по текущим если не рекордным, то все же исторически высоким ценам на нефть. Возникает резонный вопрос - что же тогда ожидается дальше, если готовы пополнять резервы по текущим? А теперь подумаем на шаг вперед и прикинем, а что будет, если начало закупок в стратрезерв совместить с попыткой установить-таки эмбарго на транспортировку российской нефти, которое планируется с декабря? Если будут достаточно жестить с его соблюдением, можно грубо предположить, что 1-2 млн баррелей из в день из 9-10 производимых Россия с рынка таки снимет плюсом к отмене 1-1,2 млн баррелей отгрузок из стратрезерва. А потом добавим сюда то, что иранская сделка пока не особо продвигается. А потом узнаем, что против Азербайджана предлагают ввести санкции на газ за конфликт с Арменией. Ну вы поняли, да? Если замешать все ингредиенты в этот салат, то понадобится матушка всех рецессий, чтобы остановить инфляцию.

В итоге я укореняюсь в своем прошлом мнении, что рецессия, таки да, будет, но будет она весьма инфляционной, с исторически высокими, если не рекордными ценами на нефтегаз (особенно если к пожару экономики долить еще бензина политики). В итоге получается негативное мнение по основным рыночным индексам, крайне негативное - по FANNGM, нейтрально-позитивное по нефтегазу (нейтральное, если рецессия будет очень сильной и компенсирует политику, позитивное, если политика набросает столько проблем, сколько не сможет списать рецессия).

@ArtInvests

{kind=link}

Внезапно прямо завтра, в воскресенье в 17.00 (мск) будем участвовать в Mastermind Discussion!

На нем традиционно с Кириллом Кузнецовым (Усиленные инвестиции) и Вячеславом Бердниковым (Долгосрочные инвестиции) обсудим взгляд на рынок, а потом представим свои инвест. идеи с комментариями других участников дискуссии.

Записи предыдущих стримов:

https://www.youtube.com/watch?v=WwLyy_apyAk&t=5597s

https://youtu.be/QgIiDkH8pnc

Ссылка на трансляцию будет позднее размещена на канале.

Го с нами, мы создали!

@Artinvests

На нем традиционно с Кириллом Кузнецовым (Усиленные инвестиции) и Вячеславом Бердниковым (Долгосрочные инвестиции) обсудим взгляд на рынок, а потом представим свои инвест. идеи с комментариями других участников дискуссии.

Записи предыдущих стримов:

https://www.youtube.com/watch?v=WwLyy_apyAk&t=5597s

https://youtu.be/QgIiDkH8pnc

Ссылка на трансляцию будет позднее размещена на канале.

Го с нами, мы создали!

@Artinvests

Telegram

Усиленные Инвестиции

Публичный канал компании «Усиленные Инвестиции»

Обзор компаний, событий на рынке.

Разбираем портфели и инвест идеи

Портал https://eninvs.com

Контакты:

СЕО @k_s_kuznetsov

Трейдинг @m_s_kuznetsov

Общие вопросы @Azarov_VV

Обзор компаний, событий на рынке.

Разбираем портфели и инвест идеи

Портал https://eninvs.com

Контакты:

СЕО @k_s_kuznetsov

Трейдинг @m_s_kuznetsov

Общие вопросы @Azarov_VV

Ссылка на сегодняшнюю трансляцию:

https://youtu.be/I0EVKn5U8Ws

https://youtu.be/I0EVKn5U8Ws

YouTube

Mastermind обсуждение акций Сентябрь 2022

Сначала в целом обсуждаем рынок акций, потом каждый из экспертов предлагает свою идею на фондовом рынке, другие ругают или хвалят ее

Контакты экспертов:

Кирилл Кузнецов - Усиленные Инвестиции (https://t.me/eninv)

Вячеслав Бердников - Долгосрочные инвестиции…

Контакты экспертов:

Кирилл Кузнецов - Усиленные Инвестиции (https://t.me/eninv)

Вячеслав Бердников - Долгосрочные инвестиции…

Forwarded from Усиленные Инвестиции

Mastermind провели, эфир обработали, таймкоды расставили - Enjoy!

https://www.youtube.com/watch?v=I0EVKn5U8Ws

https://www.youtube.com/watch?v=I0EVKn5U8Ws