Рубрика "интересное"

У дедушки Рэя Далио, который последний год всех стращает меняющимся мировым порядком, слова не расходятся с делом - его детище, фонд Bridgewater (хоть и с другим CEO) с начала года набрал почти 10 млрд $ шортов по европейскому рынку.

Логика очевидна - Европа собрала "фул хаус" из всех негативных эффектов и предпосылок текущего кризиса:

▪️ ЕЦБ с 2020 года напечатал 4 трлн баксов в эквиваленте - почти как ФРС США (то есть дополнительно к американским вливаниям). Чеки людям выдавались и, похоже, еще будут выдаваться, в том числе для компенсации эффекта инфляции (sic). В итоге потребительская инфляция по разным странам в районе 8-10%, инфляция цен производителей по еврозоне в целом выше 35%;

▪️ Европа испытывает всю полноту сокращения энергетических поставок (как газа, так и нефти), вплоть до ненулевого риска полного прекращения поставок трубопроводного газа. Для замещения требуется либо закупать СПГ у США (дорого), либо переходить на неэкологичное топливо (уже делается, но не ясно, хватит ли текущих масштабов, а также вопрос, откуда тот же уголь будет браться - не из России же опять), что, очевидно, повышает себестоимость промышленной продукции и снижает её конкурентоспособность на мировом рынке. На этом фоне, например, BASF предупреждает о рисках шатдауна своего крупнейшего завода.

▪️ Последствия СВО для экономики также сильно ощущаются - это и беженцы, и рост расходов на оборонку (кто сказал инфляция?) помимо прямого санкционного ущерба;

▪️ Наконец, несмотря на то, что ЕЦБ еще не начал повышать ставки, а только заявляет об этом намерении, уже начал дымиться мини-долговой кризис. У Италии и Греции доходность вырастала гособлигаций вырастала до 4% при ставке ЕЦБ 0% (т.е. их начали распродавать), что затрудняет новые займы или делало более дорогими текущие. Пока что их доходность удалось сбить, но попытка ограничить доходность госдолга Италии и Греции не очень вяжется с борьбой с инфляцией. Вообще, про ситуацию, в которой оказался ЕЦБ, советую прочитать статью моей любимой Lyn Alden.

Хотя я согласен с негативным взглядом на европейский рынок акций и облигаций, позиции я бы распределил по другому: если с ASML, BASF или Airbus все понятно, то наличие в топе шортов по фармкомпаниям Sanofi (800 млн) и Bayer (400 млн) все-таки более рискованно, хотя и понятно, что шортили в пропорции к весу акции в европейском индексе. Акции фармы обычно считаются (и являются) защитными и в случае кризисов падает меньше рынка в целом, потому что людей-таки стараются лечить в любом случае. У Bayer, к тому же, есть большой бизнес в сфере удобрений, что сейчас примерно так же жизненно важно, как фарма. Думаю, даже если дойдет до квотирования энергии, на фарму и удобрения постараются выделить максимально возможное количество.

В любом случае, российским и белорусским резидентам и гражданам шортить европейские акции нельзя даже с Interactive brokers, а вот читатели из других стран могут и попытать счастья. Кроме того, я бы не рассматривал сейчас евро как хороший способ сохранения сбережений - живущим и работающим в Европе лучше рассмотретьрубль доллар (евро, в теории, может уйти ниже 1 доллара). В долларе, конечно, есть своя инфляция, но специфических и долговых рисков меньше.

@ArtInvests

У дедушки Рэя Далио, который последний год всех стращает меняющимся мировым порядком, слова не расходятся с делом - его детище, фонд Bridgewater (хоть и с другим CEO) с начала года набрал почти 10 млрд $ шортов по европейскому рынку.

Логика очевидна - Европа собрала "фул хаус" из всех негативных эффектов и предпосылок текущего кризиса:

▪️ ЕЦБ с 2020 года напечатал 4 трлн баксов в эквиваленте - почти как ФРС США (то есть дополнительно к американским вливаниям). Чеки людям выдавались и, похоже, еще будут выдаваться, в том числе для компенсации эффекта инфляции (sic). В итоге потребительская инфляция по разным странам в районе 8-10%, инфляция цен производителей по еврозоне в целом выше 35%;

▪️ Европа испытывает всю полноту сокращения энергетических поставок (как газа, так и нефти), вплоть до ненулевого риска полного прекращения поставок трубопроводного газа. Для замещения требуется либо закупать СПГ у США (дорого), либо переходить на неэкологичное топливо (уже делается, но не ясно, хватит ли текущих масштабов, а также вопрос, откуда тот же уголь будет браться - не из России же опять), что, очевидно, повышает себестоимость промышленной продукции и снижает её конкурентоспособность на мировом рынке. На этом фоне, например, BASF предупреждает о рисках шатдауна своего крупнейшего завода.

▪️ Последствия СВО для экономики также сильно ощущаются - это и беженцы, и рост расходов на оборонку (кто сказал инфляция?) помимо прямого санкционного ущерба;

▪️ Наконец, несмотря на то, что ЕЦБ еще не начал повышать ставки, а только заявляет об этом намерении, уже начал дымиться мини-долговой кризис. У Италии и Греции доходность вырастала гособлигаций вырастала до 4% при ставке ЕЦБ 0% (т.е. их начали распродавать), что затрудняет новые займы или делало более дорогими текущие. Пока что их доходность удалось сбить, но попытка ограничить доходность госдолга Италии и Греции не очень вяжется с борьбой с инфляцией. Вообще, про ситуацию, в которой оказался ЕЦБ, советую прочитать статью моей любимой Lyn Alden.

Хотя я согласен с негативным взглядом на европейский рынок акций и облигаций, позиции я бы распределил по другому: если с ASML, BASF или Airbus все понятно, то наличие в топе шортов по фармкомпаниям Sanofi (800 млн) и Bayer (400 млн) все-таки более рискованно, хотя и понятно, что шортили в пропорции к весу акции в европейском индексе. Акции фармы обычно считаются (и являются) защитными и в случае кризисов падает меньше рынка в целом, потому что людей-таки стараются лечить в любом случае. У Bayer, к тому же, есть большой бизнес в сфере удобрений, что сейчас примерно так же жизненно важно, как фарма. Думаю, даже если дойдет до квотирования энергии, на фарму и удобрения постараются выделить максимально возможное количество.

В любом случае, российским и белорусским резидентам и гражданам шортить европейские акции нельзя даже с Interactive brokers, а вот читатели из других стран могут и попытать счастья. Кроме того, я бы не рассматривал сейчас евро как хороший способ сохранения сбережений - живущим и работающим в Европе лучше рассмотреть

@ArtInvests

Investing.com Россия

Индекс цен производителей (PPI) в еврозоне (г/г)

Получите значение индикатора Индекс цен производителей (PPI) (г/г) в режиме реального времени и следите за изменениями на мировом рынке.

По телеграму вновь поползли слухи по поводу подготовки НКЦ к возможным санкциям - раз, два.

Хотя никто не понимает, как и что будет работать, если это случится, еще раз напомню - мудрые люди "недружественную" валюту держат на банковских карточках дружественных стран и на брокерских счетах в иностранных брокерах вроде Interactive. Держать её сейчас в Российском финансовом контуре - не путь к богатству, славе и ранней пенсии.

UPD: А еще мудрым людям стоит много раз подумать перед покупкой иностранных акций через СПБ биржу. Доступ на зарубежные рынки там осуществляются буквально через пару не то чтобы очень дружественных к России банков, не считая уже заблокированного Euroclear.

@ArtInvests

Хотя никто не понимает, как и что будет работать, если это случится, еще раз напомню - мудрые люди "недружественную" валюту держат на банковских карточках дружественных стран и на брокерских счетах в иностранных брокерах вроде Interactive. Держать её сейчас в Российском финансовом контуре - не путь к богатству, славе и ранней пенсии.

UPD: А еще мудрым людям стоит много раз подумать перед покупкой иностранных акций через СПБ биржу. Доступ на зарубежные рынки там осуществляются буквально через пару не то чтобы очень дружественных к России банков, не считая уже заблокированного Euroclear.

@ArtInvests

Telegram

Финансист

Национальный клиринговый центр, который отвечает за учёт валюты между участниками рынка, разослал письмо в котором описал регламент работы в случае наложения на него санкций.

В частности, при невозможности исполнения обязательств в определённой валюте, НКЦ…

В частности, при невозможности исполнения обязательств в определённой валюте, НКЦ…

Мы как-то писали (в октябре 2021 - этот пост и следующий), что исторически после драматичного повышения ставок в России в район 18-20% следует падение стоимости недвижимости, обычно с лагом 6-12 месяцев. Это наблюдалось в 2014-2016 году и было, пожалуй, лучшим временем для покупки недвижимости с точки зрения последующего роста цены.

Ну, собственно, началось - индекс цен недвижимости нарисовал что-то весьма похожее на вершину и начал падать. Устойчиво ли это? Я думаю, что скорее да. Конечно, есть аргументы за рост недвижимости - поддержка первички льготной ипотекой, рост себестоимости строительства (о чём вам из каждого утюга будут кричать застройщики). Но я думаю, что эти аргументы уступят снижению спроса из-за снижения доходов людей (и номинальных, и реальных), росту числа потерявших работу, а также большому "навесу" предложения недвижимости на продажу или в аренду от уехавших/пытающихся уехать и от набравших "инвестиционную недвижимость" в ипотеку в 2020-2021 году.

Так что я продолжаю считать, что если ваши жизненные планы связаны с Россией/Москвой, стоит готовить денежки к концу года или к следующему году для небольшого шопинга.

@ArtInvests

Ну, собственно, началось - индекс цен недвижимости нарисовал что-то весьма похожее на вершину и начал падать. Устойчиво ли это? Я думаю, что скорее да. Конечно, есть аргументы за рост недвижимости - поддержка первички льготной ипотекой, рост себестоимости строительства (о чём вам из каждого утюга будут кричать застройщики). Но я думаю, что эти аргументы уступят снижению спроса из-за снижения доходов людей (и номинальных, и реальных), росту числа потерявших работу, а также большому "навесу" предложения недвижимости на продажу или в аренду от уехавших/пытающихся уехать и от набравших "инвестиционную недвижимость" в ипотеку в 2020-2021 году.

Так что я продолжаю считать, что если ваши жизненные планы связаны с Россией/Москвой, стоит готовить денежки к концу года или к следующему году для небольшого шопинга.

@ArtInvests

Telegram

ART Invest

Не только про акции

Думаю, большая часть подписчиков знает, что мы в разгаре большого бума цен на недвижимость (как в России, так и за рубежом). Причины просты - дорожают физические ресурсы, используемые в строительстве, у людей страх перед инфляцией,…

Думаю, большая часть подписчиков знает, что мы в разгаре большого бума цен на недвижимость (как в России, так и за рубежом). Причины просты - дорожают физические ресурсы, используемые в строительстве, у людей страх перед инфляцией,…

Российский рынок - июль 2022

Про зарубежный рынок мы уже с вами говорили (и там позиция не изменилась - рецессия уже тут либо почти тут, основной позицией должен быть либо кэш, либо шорт), пора поговорить про российский. Решил суммировать мысли по основным акциям (если акции нет, то и у меня мнения нет):

▪️ Газпром - главный источник шока и ужаса последних дней. Мои мысли такие: нет, я не считаю саму по себе невыплату дивидендов страшным преступлением (и вообще преступлением), и не считаю, что это делает российский рынок неинвестируемым. В текущей ситуации некорректно смотреть на Газпром как на обычный бизнес - теперь это политическое и экономическое орудие. Это весьма неприятно, но до этого такими же орудиями с другой стороны баррикад стали, например, система SWIFT, или компании Visa и Mastercard. Почему же орудием не может стать Газпром, учитывая его экономическую значимость? К сожалению, сейчас необходимо к обычным пунктам анализа любой акции добавлять вопрос "может ли она стать санкционным орудием или, наоборот, жертвой санкций?". И задавать этот вопрос стоит по отношению как к российским, так и к зарубежным акциям (привет, Uniper). Это печально, но это новая реальность, которые инвесторы игнорировать не могут, если не хотят страдать.

При этом я согласен, что история с первоначальной рекомендацией платить дивы и последующей отменой через месяц, как минимум, некрасива. Все мы помним, что в день рекомендации дивидендов "кто-то" продал Газпром на 1,5 млрд руб, на чем цена в моменте рухнула около 15%. Вполне возможно, что "правильные пацаны" выходили из позиций, а отдельные "правильные пацаны", вероятно, еще и играли на понижение перед отменой дивов. И если это так, то, конечно, это повод для расследования.

Несмотря на это, снижение объема поставок газа в ЕС было видно любому следящему за макроэкономикой инвестору, и предположить риск если не отмены дивидендов, то как минимум существенного сжатия европейского рынка либо его обнуления было возможно, мы об этом даже писали. Сейчас добавились ещё интересные новости - началось обсуждение возможной "либерализации" внутренних цен на газ. Переводя на русский - почти вся маржа Газпрома шла с европейского рынка, внутреннее снабжение газом осуществлялось по себестоимости либо в минус. Сейчас начали обсуждение того, что Газпром может зарабатывать и на внутреннем рынке, следовательно, сценарий обнуления европейского рынка рассматривается как вполне возможный, если не базовый. И это действенная мера - цена на газ в ЕС поддерживается больше 1700-1800$ даже летом до отопительного сезона. Случится это или нет - я не знаю, это зависит от закулисной дипломатии, за которой по открытым источникам инвесторы следить не могут. Но это делает весьма вероятным сценарий, где Газпром ближайшие годы будет вкладывать деньги в перевод потоков в сторону Азии, развитие внутренней инфраструктуры и перевод денег правительству в виде налогов - тут не до дивидендов даже с учетом разрывных 1 и 2 кварталов 2022 года.

Резюме - даже с учетом падения Газпром я бы сейчас не брал. Это на данный момент не бизнес, а политическое и экономическое орудие, где акционеры будут на последнем месте.

▪️ Сбербанк - рискну сказать, что я умеренно позитивно смотрю на Сбер в долгосроке. Еще в апреле ЦБ сказал, что банки могут потерять до 50% капитала, и Сбер как раз так и торгуется - 125-135 руб при капитале за 2021 год в районе 255 руб. Но уже понятно, что, скорее всего, потери банков будут меньше - Сбер уже сказал, что докапитализация ему не потребуется. Рискну предположить, что реальные потери окажутся не более 20-30%. При этом долгосрочно Сбер, скорее всего, станет важным агентом в подстройке экономики к новой реальности - тут тебе и кредитование ключевых проектов, и ипотека, и найм и удержание импортозаместительных айтишников. Однако нужно отметить, что Сбер может не расти еще долго - до нового сезона дивов или до публикации отчётности, из которой станут ясны реальные потери.

Продолжение в следующих постах.

@ArtInvests

Про зарубежный рынок мы уже с вами говорили (и там позиция не изменилась - рецессия уже тут либо почти тут, основной позицией должен быть либо кэш, либо шорт), пора поговорить про российский. Решил суммировать мысли по основным акциям (если акции нет, то и у меня мнения нет):

▪️ Газпром - главный источник шока и ужаса последних дней. Мои мысли такие: нет, я не считаю саму по себе невыплату дивидендов страшным преступлением (и вообще преступлением), и не считаю, что это делает российский рынок неинвестируемым. В текущей ситуации некорректно смотреть на Газпром как на обычный бизнес - теперь это политическое и экономическое орудие. Это весьма неприятно, но до этого такими же орудиями с другой стороны баррикад стали, например, система SWIFT, или компании Visa и Mastercard. Почему же орудием не может стать Газпром, учитывая его экономическую значимость? К сожалению, сейчас необходимо к обычным пунктам анализа любой акции добавлять вопрос "может ли она стать санкционным орудием или, наоборот, жертвой санкций?". И задавать этот вопрос стоит по отношению как к российским, так и к зарубежным акциям (привет, Uniper). Это печально, но это новая реальность, которые инвесторы игнорировать не могут, если не хотят страдать.

При этом я согласен, что история с первоначальной рекомендацией платить дивы и последующей отменой через месяц, как минимум, некрасива. Все мы помним, что в день рекомендации дивидендов "кто-то" продал Газпром на 1,5 млрд руб, на чем цена в моменте рухнула около 15%. Вполне возможно, что "правильные пацаны" выходили из позиций, а отдельные "правильные пацаны", вероятно, еще и играли на понижение перед отменой дивов. И если это так, то, конечно, это повод для расследования.

Несмотря на это, снижение объема поставок газа в ЕС было видно любому следящему за макроэкономикой инвестору, и предположить риск если не отмены дивидендов, то как минимум существенного сжатия европейского рынка либо его обнуления было возможно, мы об этом даже писали. Сейчас добавились ещё интересные новости - началось обсуждение возможной "либерализации" внутренних цен на газ. Переводя на русский - почти вся маржа Газпрома шла с европейского рынка, внутреннее снабжение газом осуществлялось по себестоимости либо в минус. Сейчас начали обсуждение того, что Газпром может зарабатывать и на внутреннем рынке, следовательно, сценарий обнуления европейского рынка рассматривается как вполне возможный, если не базовый. И это действенная мера - цена на газ в ЕС поддерживается больше 1700-1800$ даже летом до отопительного сезона. Случится это или нет - я не знаю, это зависит от закулисной дипломатии, за которой по открытым источникам инвесторы следить не могут. Но это делает весьма вероятным сценарий, где Газпром ближайшие годы будет вкладывать деньги в перевод потоков в сторону Азии, развитие внутренней инфраструктуры и перевод денег правительству в виде налогов - тут не до дивидендов даже с учетом разрывных 1 и 2 кварталов 2022 года.

Резюме - даже с учетом падения Газпром я бы сейчас не брал. Это на данный момент не бизнес, а политическое и экономическое орудие, где акционеры будут на последнем месте.

▪️ Сбербанк - рискну сказать, что я умеренно позитивно смотрю на Сбер в долгосроке. Еще в апреле ЦБ сказал, что банки могут потерять до 50% капитала, и Сбер как раз так и торгуется - 125-135 руб при капитале за 2021 год в районе 255 руб. Но уже понятно, что, скорее всего, потери банков будут меньше - Сбер уже сказал, что докапитализация ему не потребуется. Рискну предположить, что реальные потери окажутся не более 20-30%. При этом долгосрочно Сбер, скорее всего, станет важным агентом в подстройке экономики к новой реальности - тут тебе и кредитование ключевых проектов, и ипотека, и найм и удержание импортозаместительных айтишников. Однако нужно отметить, что Сбер может не расти еще долго - до нового сезона дивов или до публикации отчётности, из которой станут ясны реальные потери.

Продолжение в следующих постах.

@ArtInvests

Telegram

Усиленные Инвестиции

#GAZP или почему мы (практически) не инвестируем в гос. компании, + инсайд по русски

Все уже написали, но давайте еще раз продублируем что произошло

Газпром на Совете Директоров одобрил рекордные дивиденды 50+ рублей на акцию

Собрание акционеров 30 июня…

Все уже написали, но давайте еще раз продублируем что произошло

Газпром на Совете Директоров одобрил рекордные дивиденды 50+ рублей на акцию

Собрание акционеров 30 июня…

Продолжаю тему рецессии - пара новостей:

▪️ Нефть ушла ниже 100$ (держалась до последнего после меди, продовольствия и так далее, но рецессия уравнивает всех). Из комодов на коне остался только газ в Европе, но там нужна мать всех рецессий, чтобы сбить цену в текущих условиях.

▪️ ФРБ Атланты сдвинул оценки ВВП США во 2 квартале до -2,1%. Если подтвердится, это будет второй квартал падения ВВП и формальное подтверждение рецессии.

Ну, вы всё поняли же, да?

Про российские акции скоро продолжим.

@ArtInvests

▪️ Нефть ушла ниже 100$ (держалась до последнего после меди, продовольствия и так далее, но рецессия уравнивает всех). Из комодов на коне остался только газ в Европе, но там нужна мать всех рецессий, чтобы сбить цену в текущих условиях.

▪️ ФРБ Атланты сдвинул оценки ВВП США во 2 квартале до -2,1%. Если подтвердится, это будет второй квартал падения ВВП и формальное подтверждение рецессии.

Ну, вы всё поняли же, да?

Про российские акции скоро продолжим.

@ArtInvests

Telegram

The Bell

Котировки нефти Brent упали ниже $100 впервые с конца апреля. Основной фактор падения - опасения рынков относительно рецессии.

Российские акции - продолжение

В прошлом выпуске говорили про титанов (Газпром и Сбер), сегодня поговорим про кормилицу-нефтянку.

(Лукойл, Роснефть, Газпромнефть, Башнефть, Татнефть).

Сразу скажу, что у меня аж руки трясутся от желания закупиться Лукойлом ниже 3700 несмотря на перенос дивидендов (это одна из моих любимых акций, когда-то хорошо прокатился на ней, взяв чуть ниже 4000 в конце 2020), но нужно оценить ситуацию объективно. И сейчас для российской нефтянки складывается интересная ситуация, когда есть как значимый негатив, так и весомый позитив.

Позитив:

▪️ Потоки нефти перенаправить в Азию гораздо проще, чем трубопроводный газ. По большому счету, это уже в процессе - более 50% российской нефти уже идёт туда.

▪️ Дисконт Urals к Brent постепенно сокращается.

Негатив:

▪️ Сильный рубль. Сейчас это значимый удар по выручке, но в перспективе экспорт России будет снижаться, импорт будет расти, и равновесный курс рубля рано или поздно поднимется (скорее всего, ко второй половине года, когда пройдут налоговые периоды, а рецессия уронит цены на нефть, газ и металлы и понизит приток валюты в страну);

▪️ Главный негатив это, конечно, не обсуждаемое эмбарго или "максимальная цена покупки". Это мировая рецессия и сопутствующее падение спроса на нефть с падением цены и объемов. И здесь мы подходим к интересному моменту - многие ожидают повторения 2020 года с ценами нефть в районе 30-40$ и боятся, что если наложить на такую цену еще и дисконт, то российской нефтянке конец. Но, на мой взгляд, таких цен не получится добиться даже рецессией - после 2020 года огромное количество нефтяного предложения было убито, и даже после окончания ковида нефтяные компании не восстановили количество буровых до уровня перед пандемией. Страны ОПЕК также подтверждают, что свободных мощностей у них почти нет, и они не выполняют даже текущий план добычи. Нефтяная отрасль серьёзно недоинвестирована и не горит желанием расширять производство с учетом зелёной повестки, просьб "поделиться сверхдоходами" и так далее. Главный вопрос - если даже масштабная эмиссия денег в 2020-2021 и рост цен на нефть не заставили нефтяников вкладываться в новые буровые, то какой смысл им наращивать производство сейчас, в разгаре мировой рецессии? В итоге, на мой взгляд, есть немаленькая вероятность, что нефтяная отрасль может выйти из текущей рецессии еще более недоинвестированной, чем она есть в данный момент. Тогда после окончания рецессии и перехода к росту предложение нефти будет еще хуже, и цены имеют шанс пойти на новые рекорды. Самое веселое же получится, если для борьбы с текущей рецессией ФРС и ЕЦБ таки совершат ошибку и включат печатный станок "один последний разочек" - тогда баррель по 200$ это весьма консервативная оценка. В таком случае покупка нефтянки на дне текущей рецессии может стать "once in a lifetime opportunity", и долгосрочно на нефтегаз я смотрю более чем позитивно

Резюме - мой план по нефтянке следующий:

1) пока ждём и смотрим, как протекает рецессия. Краткосрочно цены на нефть, скорее всего, пойдут вниз, но вряд ли дальше чем 70-80$ по Brent (если ниже, то это будет матушка всех рецессий, и нам будет не до биржи);

2) во время рецессии следим за уровнем безработицы, чтобы определить примерное "дно", и за ответом ФРС и ЕЦБ. Также следим уровнем индекса Мосбиржи (если дойдёт на дна падения 24-25 февраля, это будет неплохой технический уровень для набора) и за курсом рубля;

3) Когда видим, что дно рецессии рядом, а рубль начинает слабеть, закупаемся нефтянкой, которую будет ждать рост объемов и цен барреля от дна рецессии, а также ослабленный курс рубля. Если же в ходе рецессии ФРС и ЕЦБ решат включить станок снова, то закупаемся "на всю котлету".

Все написанное относится и к зарубежному нефтегазу, очевидно, за исключением пунктов про рубль и дисконт к цене Urals.

@ArtInvests

В прошлом выпуске говорили про титанов (Газпром и Сбер), сегодня поговорим про кормилицу-нефтянку.

(Лукойл, Роснефть, Газпромнефть, Башнефть, Татнефть).

Сразу скажу, что у меня аж руки трясутся от желания закупиться Лукойлом ниже 3700 несмотря на перенос дивидендов (это одна из моих любимых акций, когда-то хорошо прокатился на ней, взяв чуть ниже 4000 в конце 2020), но нужно оценить ситуацию объективно. И сейчас для российской нефтянки складывается интересная ситуация, когда есть как значимый негатив, так и весомый позитив.

Позитив:

▪️ Потоки нефти перенаправить в Азию гораздо проще, чем трубопроводный газ. По большому счету, это уже в процессе - более 50% российской нефти уже идёт туда.

▪️ Дисконт Urals к Brent постепенно сокращается.

Негатив:

▪️ Сильный рубль. Сейчас это значимый удар по выручке, но в перспективе экспорт России будет снижаться, импорт будет расти, и равновесный курс рубля рано или поздно поднимется (скорее всего, ко второй половине года, когда пройдут налоговые периоды, а рецессия уронит цены на нефть, газ и металлы и понизит приток валюты в страну);

▪️ Главный негатив это, конечно, не обсуждаемое эмбарго или "максимальная цена покупки". Это мировая рецессия и сопутствующее падение спроса на нефть с падением цены и объемов. И здесь мы подходим к интересному моменту - многие ожидают повторения 2020 года с ценами нефть в районе 30-40$ и боятся, что если наложить на такую цену еще и дисконт, то российской нефтянке конец. Но, на мой взгляд, таких цен не получится добиться даже рецессией - после 2020 года огромное количество нефтяного предложения было убито, и даже после окончания ковида нефтяные компании не восстановили количество буровых до уровня перед пандемией. Страны ОПЕК также подтверждают, что свободных мощностей у них почти нет, и они не выполняют даже текущий план добычи. Нефтяная отрасль серьёзно недоинвестирована и не горит желанием расширять производство с учетом зелёной повестки, просьб "поделиться сверхдоходами" и так далее. Главный вопрос - если даже масштабная эмиссия денег в 2020-2021 и рост цен на нефть не заставили нефтяников вкладываться в новые буровые, то какой смысл им наращивать производство сейчас, в разгаре мировой рецессии? В итоге, на мой взгляд, есть немаленькая вероятность, что нефтяная отрасль может выйти из текущей рецессии еще более недоинвестированной, чем она есть в данный момент. Тогда после окончания рецессии и перехода к росту предложение нефти будет еще хуже, и цены имеют шанс пойти на новые рекорды. Самое веселое же получится, если для борьбы с текущей рецессией ФРС и ЕЦБ таки совершат ошибку и включат печатный станок "один последний разочек" - тогда баррель по 200$ это весьма консервативная оценка. В таком случае покупка нефтянки на дне текущей рецессии может стать "once in a lifetime opportunity", и долгосрочно на нефтегаз я смотрю более чем позитивно

Резюме - мой план по нефтянке следующий:

1) пока ждём и смотрим, как протекает рецессия. Краткосрочно цены на нефть, скорее всего, пойдут вниз, но вряд ли дальше чем 70-80$ по Brent (если ниже, то это будет матушка всех рецессий, и нам будет не до биржи);

2) во время рецессии следим за уровнем безработицы, чтобы определить примерное "дно", и за ответом ФРС и ЕЦБ. Также следим уровнем индекса Мосбиржи (если дойдёт на дна падения 24-25 февраля, это будет неплохой технический уровень для набора) и за курсом рубля;

3) Когда видим, что дно рецессии рядом, а рубль начинает слабеть, закупаемся нефтянкой, которую будет ждать рост объемов и цен барреля от дна рецессии, а также ослабленный курс рубля. Если же в ходе рецессии ФРС и ЕЦБ решат включить станок снова, то закупаемся "на всю котлету".

Все написанное относится и к зарубежному нефтегазу, очевидно, за исключением пунктов про рубль и дисконт к цене Urals.

@ArtInvests

Telegram

MarketTwits

🛢🌎🇷🇺#нефть #россия #азия #восток #макро

BBG: на Азию уже приходится более 50% поставок российской нефти по морю

основные потребители российской нефти - Китай и Индия #китай #индия

BBG: на Азию уже приходится более 50% поставок российской нефти по морю

основные потребители российской нефти - Китай и Индия #китай #индия

Кажется, следующим банком - кандидатом на покупку Потаниным становится Альфа. Если не утка, конечно.

Telegram

Банки, деньги, два офшора

Пётр Авен и Михаил Фридман стали гражданами Украины. Закрытый указ подписал Зеленский вчера вечером. Свой бизнес предприниматели перерегистрируют в Украине и станут налоговыми резидентами страны.

UPD: Представители Альфа-групп это опровергают и называют…

UPD: Представители Альфа-групп это опровергают и называют…

Или все-таки не становится. Пока выдыхаем.

Telegram

РБК

🔹 Михаил Фридман и Пётр Авен не получали украинского гражданства и не обращались за его получением, сообщили РБК в Альфа-групп.

«Опубликованная некоторыми ТГ-каналами информация о получении ими украинского гражданства — очередная клевета и фейк. Представители…

«Опубликованная некоторыми ТГ-каналами информация о получении ими украинского гражданства — очередная клевета и фейк. Представители…

Пара новостей про российский рынок

1) ЦБ представил новую концепцию защиты инвесторов

"Защита" на славу - во-первых, признание квалифицированным инвестором от 30 млн руб капитала (квалифицироваться, видимо, смогут в основном бабушки с квартирами в центре) против 6 млн руб сейчас (правда, ничего не сказано пока про квала по обороту). Во-вторых, запрет на все зарубежные инвестиции для не-квалов (да, дружественный Гонконг, вроде как, тоже).

Это все пока не одобрено и не факт, что примут, но тренд понятен, и вроде уже даже самые медленные инвесторы поняли, что иностранные акции покупаются только через иностранных же брокеров (или через квази-иностранных вроде дочек Фридома), акции на СПБ бирже брать нельзя, а все ваши доллары-евро держатся только вне российской финансовой системы. Если не поняли - написал еще раз. Можно, конечно, гадать, откуда в конце концов прилетит запрет на зарубежные бумаги, но вероятность того, что он прилетит, весьма высока. Статус квала можно сделать до этого времени, обещали, что у имеющих его инвесторов он останется, но не думаю, что он будет давать много преимуществ в условиях разделения рынков. Хотя в любом случае лучше иметь, чем не иметь - это можно сделать не только по обороту, но и добрав акций "с плечом" до получения нужной суммы активов (ни разу не инвестиционная рекомендация, делать так не советую).

2) ЦБ понизил ставку до 8%, ссылаясь на дефляцию и жесткие кредитные условия

Более того, в пресс-конференции ЦБ сказал, что теперь не против валютных интервенций и обновления бюджетного правила (раньше на словах выступал против и за чистую свободу рыночка). И еще более того, Минфин уже в понедельник должен представить корректировки бюджетного правила (коллеги из Минфина, сочувствуем вашим выходным). Интересно будет в понедельник посмотреть, что там наколдуют и как планируют это реализовывать (покупка юаня и кросс-курсы?), но, учитывая эти 2 новости, а также конец налогового периода в районе 29 числа, я рискну предположить, что с августа-сентября мы начнем видеть постепенное ослабление рубля. Силу ему может добавить мировая рецессия (=падение долларовых цен на нефть, газ и металлы, хотя я не думаю, что оно будет сильным). Так что, возможно, цены около 50 руб за доллар были большим минимумом (хотя, может, спекулянты свозят туда еще разок напоследок). Мы все также держим на прицеле российских экспортеров нефти, чтобы поймать момент, где сочетаются дешевые цены, просевшая нефть и начинающий ослабевать рубль.

@ArtInvests

1) ЦБ представил новую концепцию защиты инвесторов

"Защита" на славу - во-первых, признание квалифицированным инвестором от 30 млн руб капитала (квалифицироваться, видимо, смогут в основном бабушки с квартирами в центре) против 6 млн руб сейчас (правда, ничего не сказано пока про квала по обороту). Во-вторых, запрет на все зарубежные инвестиции для не-квалов (да, дружественный Гонконг, вроде как, тоже).

Это все пока не одобрено и не факт, что примут, но тренд понятен, и вроде уже даже самые медленные инвесторы поняли, что иностранные акции покупаются только через иностранных же брокеров (или через квази-иностранных вроде дочек Фридома), акции на СПБ бирже брать нельзя, а все ваши доллары-евро держатся только вне российской финансовой системы. Если не поняли - написал еще раз. Можно, конечно, гадать, откуда в конце концов прилетит запрет на зарубежные бумаги, но вероятность того, что он прилетит, весьма высока. Статус квала можно сделать до этого времени, обещали, что у имеющих его инвесторов он останется, но не думаю, что он будет давать много преимуществ в условиях разделения рынков. Хотя в любом случае лучше иметь, чем не иметь - это можно сделать не только по обороту, но и добрав акций "с плечом" до получения нужной суммы активов (ни разу не инвестиционная рекомендация, делать так не советую).

2) ЦБ понизил ставку до 8%, ссылаясь на дефляцию и жесткие кредитные условия

Более того, в пресс-конференции ЦБ сказал, что теперь не против валютных интервенций и обновления бюджетного правила (раньше на словах выступал против и за чистую свободу рыночка). И еще более того, Минфин уже в понедельник должен представить корректировки бюджетного правила (коллеги из Минфина, сочувствуем вашим выходным). Интересно будет в понедельник посмотреть, что там наколдуют и как планируют это реализовывать (покупка юаня и кросс-курсы?), но, учитывая эти 2 новости, а также конец налогового периода в районе 29 числа, я рискну предположить, что с августа-сентября мы начнем видеть постепенное ослабление рубля. Силу ему может добавить мировая рецессия (=падение долларовых цен на нефть, газ и металлы, хотя я не думаю, что оно будет сильным). Так что, возможно, цены около 50 руб за доллар были большим минимумом (хотя, может, спекулянты свозят туда еще разок напоследок). Мы все также держим на прицеле российских экспортеров нефти, чтобы поймать момент, где сочетаются дешевые цены, просевшая нефть и начинающий ослабевать рубль.

@ArtInvests

Telegram

Банк России

⚡️Банк России представил свою концепцию совершенствования защиты розничных инвесторов

Главные предложения:

📌Увеличить с 6 до 30 млн рублей размер активов, необходимых для получения статуса квалифицированного инвестора, а также пересмотреть требования к…

Главные предложения:

📌Увеличить с 6 до 30 млн рублей размер активов, необходимых для получения статуса квалифицированного инвестора, а также пересмотреть требования к…

Опять про геополитику

Думаю все следили за Тайваньской эпопеей имени госпожи Пелоси. Пока что доходят противоречивые сведения, полетит все-таки или нет - с одной стороны, в официальном расписании Тайваня нет, с другой стороны, разные издания педалируют "инсайды", что Пелоси может и прилететь под выдуманным предлогом, называют даже завтрашний вечер.

На данный момент я бы сделал следующие действия:

1) Продажа всех китайских акций.

Если раздастся первый выстрел, первое, что произойдет - США заморозит 900 млрд $, которые Китай держит в американских гособлигациях (Китай их постепенно распродает, но запасов еще много). Второе, как показывает опыт конфликта на Украине - Китай в ответ может заморозить всех нерезидентов в китайских активах. Читателям с европейскими/американскими счетами и документами (вид на жительство или паспорт), а также читателям-россиянам, которые держат китайские бумаги на американских биржах (то есть не реальные китайские акции, а те самые VIE) стоит, на мой взгляд, продавать прямо сегодня с открытия торгов в США, благо "пока не началось" и есть шанс получить нормальную торговую сессию. Вопрос с читателями из России с прямым доступом на Гонконг через, например, Финам или IB - по политической логике их возможный блок не должен коснуться, но как там это на практике будет работать, если до этого дойдет - чёрт его знает. Может, накроют сначала всех нерезидентов, а потом будут разбираться? А оно нам надо? В общем, я бы пока держался от китайских акций подальше независимо от юрисдикции и инфраструктуры, через которые вы могли бы захотеть их брать. Все равно в Китае с динамикой ВВП и развитием кризиса недвижимости примерно то же, что и во всём мире, и звёздных отчетов Алибабы я бы пока не ждал.

2) Существенное уменьшение или полная продажа американских компаний с существенной завязкой на китайский рынок.

В первую очередь это, очевидно, гиганты Apple и Tesla - у первого огромная часть устройств производится в Китае (называют цифры вплоть до 90%, хотя это, на мой взгляд, перебор), у второй большая часть производства идет с шанхайской Gigafactory (называют цифры до 50% от производства 2021 года), плюс значимые продажи автомобилей также идут в Китае. В итоге оба гиганта могут, в теории, дать убыток от 20 до 50% фактически overnight в случае апокалиптического сценария с разрывом логистики. Также стоит посмотреть на другие компании вашего портфеля - мне сходу вспомнились эти две акции, но, я думаю, немало производственных/автомобильных/ индустриальных компаний могут иметь завязку на Китай. Например, солнечная энергетика (конкретно производители солнечных батарей) и электромобили имеют существенную потребность в редкоземельных металлах, основным поставщиком которых является Китай. Индексу S&P500 тоже придется не сладко в случае начала открытого конфликта, учитывая вес двух гигантов.

3) Уменьшение доли юаня в сбережениях

Это пункт для российских инвесторов. В последнее время популярной идеей стала покупка юаня для валютной диверсификации - с одной стороны, идея выглядит нормально в условиях токсичности доллара/евро для россиян, с другой стороны - кто знает, что будет с курсом юаня к доллару в случае первого выстрела? Я никогда не анализировал юань и не знаю, какой будет его динамика в случае конфликта, но думаю, что первоначальный импульс в любом случае будет в сторону ослабления к доллару (по крайней мере все будут пытаться продать китайские активы и конвертировать юань в свою валюту). Поэтому валютная диверсификации в юане мне кажется весьма рискованной, и если хочется поиграть на ослаблении рубля, то, на мой взгляд, надёжнее сделать это через позиции в нефтяных экспортерах - мы про это писали и там как раз разрывной отчет Лукойла вышел.

Надеюсь, что все это будет излишне, и тем не менее считаю, что инвесторам лучше подстраховаться. События последнего полугодия показывают, что кэш - вообще ни разу ни трэш, а очень даже желанная позиция во множестве ситуаций, что бы там ни рассказывали об инфляции.

@ArtInvests

Думаю все следили за Тайваньской эпопеей имени госпожи Пелоси. Пока что доходят противоречивые сведения, полетит все-таки или нет - с одной стороны, в официальном расписании Тайваня нет, с другой стороны, разные издания педалируют "инсайды", что Пелоси может и прилететь под выдуманным предлогом, называют даже завтрашний вечер.

На данный момент я бы сделал следующие действия:

1) Продажа всех китайских акций.

Если раздастся первый выстрел, первое, что произойдет - США заморозит 900 млрд $, которые Китай держит в американских гособлигациях (Китай их постепенно распродает, но запасов еще много). Второе, как показывает опыт конфликта на Украине - Китай в ответ может заморозить всех нерезидентов в китайских активах. Читателям с европейскими/американскими счетами и документами (вид на жительство или паспорт), а также читателям-россиянам, которые держат китайские бумаги на американских биржах (то есть не реальные китайские акции, а те самые VIE) стоит, на мой взгляд, продавать прямо сегодня с открытия торгов в США, благо "пока не началось" и есть шанс получить нормальную торговую сессию. Вопрос с читателями из России с прямым доступом на Гонконг через, например, Финам или IB - по политической логике их возможный блок не должен коснуться, но как там это на практике будет работать, если до этого дойдет - чёрт его знает. Может, накроют сначала всех нерезидентов, а потом будут разбираться? А оно нам надо? В общем, я бы пока держался от китайских акций подальше независимо от юрисдикции и инфраструктуры, через которые вы могли бы захотеть их брать. Все равно в Китае с динамикой ВВП и развитием кризиса недвижимости примерно то же, что и во всём мире, и звёздных отчетов Алибабы я бы пока не ждал.

2) Существенное уменьшение или полная продажа американских компаний с существенной завязкой на китайский рынок.

В первую очередь это, очевидно, гиганты Apple и Tesla - у первого огромная часть устройств производится в Китае (называют цифры вплоть до 90%, хотя это, на мой взгляд, перебор), у второй большая часть производства идет с шанхайской Gigafactory (называют цифры до 50% от производства 2021 года), плюс значимые продажи автомобилей также идут в Китае. В итоге оба гиганта могут, в теории, дать убыток от 20 до 50% фактически overnight в случае апокалиптического сценария с разрывом логистики. Также стоит посмотреть на другие компании вашего портфеля - мне сходу вспомнились эти две акции, но, я думаю, немало производственных/автомобильных/ индустриальных компаний могут иметь завязку на Китай. Например, солнечная энергетика (конкретно производители солнечных батарей) и электромобили имеют существенную потребность в редкоземельных металлах, основным поставщиком которых является Китай. Индексу S&P500 тоже придется не сладко в случае начала открытого конфликта, учитывая вес двух гигантов.

3) Уменьшение доли юаня в сбережениях

Это пункт для российских инвесторов. В последнее время популярной идеей стала покупка юаня для валютной диверсификации - с одной стороны, идея выглядит нормально в условиях токсичности доллара/евро для россиян, с другой стороны - кто знает, что будет с курсом юаня к доллару в случае первого выстрела? Я никогда не анализировал юань и не знаю, какой будет его динамика в случае конфликта, но думаю, что первоначальный импульс в любом случае будет в сторону ослабления к доллару (по крайней мере все будут пытаться продать китайские активы и конвертировать юань в свою валюту). Поэтому валютная диверсификации в юане мне кажется весьма рискованной, и если хочется поиграть на ослаблении рубля, то, на мой взгляд, надёжнее сделать это через позиции в нефтяных экспортерах - мы про это писали и там как раз разрывной отчет Лукойла вышел.

Надеюсь, что все это будет излишне, и тем не менее считаю, что инвесторам лучше подстраховаться. События последнего полугодия показывают, что кэш - вообще ни разу ни трэш, а очень даже желанная позиция во множестве ситуаций, что бы там ни рассказывали об инфляции.

@ArtInvests

Reuters

U.S House Speaker Pelosi to visit Asia, no mention of Taiwan

U.S. House Speaker Nancy Pelosi will visit four Asian countries from Sunday, her office said, without mentioning Taiwan amid intense speculation she might visit the self-ruled island claimed by China.

Канал, как вы заметили, брал небольшой отпуск вместе с автором. Лететь в самолёте одновременно с визитом Пелоси на Тайвань было забавным и памятным опытом, но, к счастью, 3-я мировая не случилась (пока), так что с завтрашнего дня начинаем вспоминать, что там происходит на рыночках.

{kind=link}

Мировая экономика

Начнем с краткого обзора, что же сейчас происходит в мире. Потом поговорим про Россию.

▪️ Инфляция: в ЕС ускорение продолжается - последнее значение CPI 8,9%, при этом промышленная в Германии подбирается к 40%. В США значение немного снизилось до 8,5%, что спровоцировало недавнее ралли (которое, вероятно, было в значительной степени шортокрылом). С учетом трендов я бы сказал, что в ЕС инфляция продолжит рост с учетом стабильного роста цены газа (но на фондовый рынок это не окажет большого влияния), а в США может получится снижение значений за счет падения цены нефти с пиков (но я не думаю, что значение вернется к нормальным);

▪️ Политика ЦБ: с ЕЦБ все понятно, они едва осилили поднять ставку до 0,5% при официальной инфляции под 9% (видел недавно забавную шутку - когда у Эрдогана инфляция в 6 раз выше ставки, то это долбанутый восточный экспериментатор, а когда у ЕЦБ в 18 раз выше, то это умеренная осторожная политика). Но нас-то интересует в первую очередь ФРС, и там интересно - ФРС добрался до 2.5% по ставке и планирует повышать дальше (не ясно пока на 0,5 или 0,75%), но вот с сокращением баланса пока получаются накладки - идут раза в 1,5-2 медленнее плана. Распродающие трежерис китайцы места в стакане не добавляют. В целом, я думаю (и не столько я, а ребята уровня Lyn Alden), что ФРС будет ужесточать, пока может, но конец ужесточению наступит намного раньше, чем ставка приблизится к инфляции. Последует ли за этим новое QE, чтобы спасать экономику уже от рецессии - посмотрим, но я не был не рассчитывал, что трюк "напечатаем 4,5 трлн баксов" смогут повторить.

▪️ Оценка рынка: Shiller CAPE на фоне недавнего отскока вернулся с 30 до почти 32. Ага, это при рекордной за полвека инфляции, 2 кварталах падения ВВП (пока в реальном измерении, а не номинальном) и consumer sentiment на уровне 1980 года. Шок-сенсация.

Резюме: на рынке, на мой взгляд, установилась шизофреническая ситуация, где сочетаются 2 противоречивых нарратива:

1) будет рецессия, а значит цены на ресурсы упадут, инфляция упадет, ФРС отменит ужесточение/начнет смягчение - на ожидании этого выросли недавно индексы и особенно техи "в стиле Кэти Вуд", а также прошел парад шорт-сквизов в мемных акциях (BBBY, Invitae и прочие).

2) при этом как-то не считается, что рецессия должна отразиться на прибылях компаний и привести к снижению прибылей и байбеков. Иначе текущую оценку рынков/индексов по мультам объяснить нельзя.

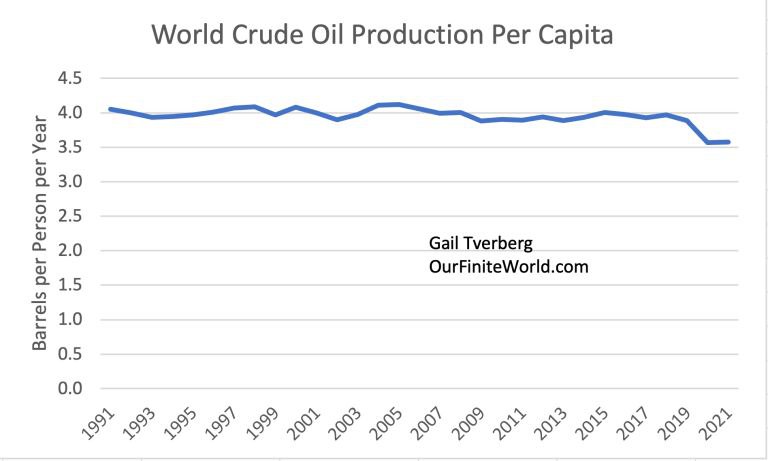

Мой базовый кейс такой - я согласен, что ресурсы снизятся в цене на фоне сползания в рецессию вместе с временным понижением инфляции, но я не думаю, что мы увидим жесткую и резкую дефляционную рецессию в стиле 2020 или 2008 с резким падением рынков и нефтью по 30$. На мой взгляд, нас скорее ждет умеренная и медленная рецессия со сползанием до минус 1-3% динамики ВВП при все еще высокой инфляции и относительно дорогом нефтегазе. Причина такого моего долгосрочного взгляда - динамика предложения, в первую очередь нефтегазовых ресурсов:

1) Глобальная добыча нефти на душу населения как упала в 2020, так и не восстановилась, не дойдя до долгосрочного значения в районе 4 баррелей на человека - см картинку внизу.

2) Число буровых в США не вернулось к до-ковидным уровням даже несмотря на ультра-стимулирование. И сейчас не похоже, чтобы нефтяники горели желанием бурить как можно больше, учитывая дорогие цены и потенциальный риск зеленой повестки или "просьб поделиться". ОПЕК также почти прямым текстом сказал, что потенциала роста у них совсем немного.

Я бы сказал, что рецессия + возможная сделка с Ираном может увести нефть куда-нибудь на 80, может на 70$, но не думаю, что меньше, и это все равно будет дорого для рецессионных времен. Я не думаю, что ситуация изменится, пока не начнут стимулировать именно рост предложения (то есть давать денег нефтяникам на бурение и тем или иным образом заставлять их это делать). А если с наступлением рецессии мировые ЦБ снова перейдут к массовой печати, цена энергии может сделать "иксы".

@ArtInvests

Начнем с краткого обзора, что же сейчас происходит в мире. Потом поговорим про Россию.

▪️ Инфляция: в ЕС ускорение продолжается - последнее значение CPI 8,9%, при этом промышленная в Германии подбирается к 40%. В США значение немного снизилось до 8,5%, что спровоцировало недавнее ралли (которое, вероятно, было в значительной степени шортокрылом). С учетом трендов я бы сказал, что в ЕС инфляция продолжит рост с учетом стабильного роста цены газа (но на фондовый рынок это не окажет большого влияния), а в США может получится снижение значений за счет падения цены нефти с пиков (но я не думаю, что значение вернется к нормальным);

▪️ Политика ЦБ: с ЕЦБ все понятно, они едва осилили поднять ставку до 0,5% при официальной инфляции под 9% (видел недавно забавную шутку - когда у Эрдогана инфляция в 6 раз выше ставки, то это долбанутый восточный экспериментатор, а когда у ЕЦБ в 18 раз выше, то это умеренная осторожная политика). Но нас-то интересует в первую очередь ФРС, и там интересно - ФРС добрался до 2.5% по ставке и планирует повышать дальше (не ясно пока на 0,5 или 0,75%), но вот с сокращением баланса пока получаются накладки - идут раза в 1,5-2 медленнее плана. Распродающие трежерис китайцы места в стакане не добавляют. В целом, я думаю (и не столько я, а ребята уровня Lyn Alden), что ФРС будет ужесточать, пока может, но конец ужесточению наступит намного раньше, чем ставка приблизится к инфляции. Последует ли за этим новое QE, чтобы спасать экономику уже от рецессии - посмотрим, но я не был не рассчитывал, что трюк "напечатаем 4,5 трлн баксов" смогут повторить.

▪️ Оценка рынка: Shiller CAPE на фоне недавнего отскока вернулся с 30 до почти 32. Ага, это при рекордной за полвека инфляции, 2 кварталах падения ВВП (пока в реальном измерении, а не номинальном) и consumer sentiment на уровне 1980 года. Шок-сенсация.

Резюме: на рынке, на мой взгляд, установилась шизофреническая ситуация, где сочетаются 2 противоречивых нарратива:

1) будет рецессия, а значит цены на ресурсы упадут, инфляция упадет, ФРС отменит ужесточение/начнет смягчение - на ожидании этого выросли недавно индексы и особенно техи "в стиле Кэти Вуд", а также прошел парад шорт-сквизов в мемных акциях (BBBY, Invitae и прочие).

2) при этом как-то не считается, что рецессия должна отразиться на прибылях компаний и привести к снижению прибылей и байбеков. Иначе текущую оценку рынков/индексов по мультам объяснить нельзя.

Мой базовый кейс такой - я согласен, что ресурсы снизятся в цене на фоне сползания в рецессию вместе с временным понижением инфляции, но я не думаю, что мы увидим жесткую и резкую дефляционную рецессию в стиле 2020 или 2008 с резким падением рынков и нефтью по 30$. На мой взгляд, нас скорее ждет умеренная и медленная рецессия со сползанием до минус 1-3% динамики ВВП при все еще высокой инфляции и относительно дорогом нефтегазе. Причина такого моего долгосрочного взгляда - динамика предложения, в первую очередь нефтегазовых ресурсов:

1) Глобальная добыча нефти на душу населения как упала в 2020, так и не восстановилась, не дойдя до долгосрочного значения в районе 4 баррелей на человека - см картинку внизу.

2) Число буровых в США не вернулось к до-ковидным уровням даже несмотря на ультра-стимулирование. И сейчас не похоже, чтобы нефтяники горели желанием бурить как можно больше, учитывая дорогие цены и потенциальный риск зеленой повестки или "просьб поделиться". ОПЕК также почти прямым текстом сказал, что потенциала роста у них совсем немного.

Я бы сказал, что рецессия + возможная сделка с Ираном может увести нефть куда-нибудь на 80, может на 70$, но не думаю, что меньше, и это все равно будет дорого для рецессионных времен. Я не думаю, что ситуация изменится, пока не начнут стимулировать именно рост предложения (то есть давать денег нефтяникам на бурение и тем или иным образом заставлять их это делать). А если с наступлением рецессии мировые ЦБ снова перейдут к массовой печати, цена энергии может сделать "иксы".

@ArtInvests

{kind=link}

В продолжение прошлого поста

Сейчас баррель брент, хоть и упал с пиков, стоит 97$ с копейками. Для понимания контекста - это исторически очень высокая цена, и сейчас она держится с учетом того, что:

1) В США полуофициальная рецессия с падением в реальных цифрах и риском скатывания в номинальную, в ЕС пока минимальный рост также с высоким риском полноценной рецессии;

2) В Китае рекордное замедление экономики и кризис строительного сектора, что снижает спрос на ресурсы;

3) США продолжает лить в рынок чуть больше 1 млн баррелей в день из своих страт резервов. Это, для понимания, примерно 10% от производства России.

Как вы думаете, какая была бы цена барреля, если бы экономика была здорова?

Так что пока я не особо понимаю ожидания по нормализации инфляции (аж до 2%!!!), которые сейчас стали консенсусом.

Сейчас еще и саудиты сказали, что готовы снижать добычу "из-за разрыва физического рынка нефти с рынком фьючерсов" - иными словами, они как бэ намекают, что падение нефти со 130 до 97 им кажется не "фундаментально обоснованным", а спекулятивным. Даже 80 долларов за баррель не дождались. Кажется, Газпром и Федун всех научили, что лучше продавать меньше, но дороже, чем больше, но дешевле, особенно в условиях мировых проблем с предложением.

@ArtInvests

Сейчас баррель брент, хоть и упал с пиков, стоит 97$ с копейками. Для понимания контекста - это исторически очень высокая цена, и сейчас она держится с учетом того, что:

1) В США полуофициальная рецессия с падением в реальных цифрах и риском скатывания в номинальную, в ЕС пока минимальный рост также с высоким риском полноценной рецессии;

2) В Китае рекордное замедление экономики и кризис строительного сектора, что снижает спрос на ресурсы;

3) США продолжает лить в рынок чуть больше 1 млн баррелей в день из своих страт резервов. Это, для понимания, примерно 10% от производства России.

Как вы думаете, какая была бы цена барреля, если бы экономика была здорова?

Так что пока я не особо понимаю ожидания по нормализации инфляции (аж до 2%!!!), которые сейчас стали консенсусом.

Сейчас еще и саудиты сказали, что готовы снижать добычу "из-за разрыва физического рынка нефти с рынком фьючерсов" - иными словами, они как бэ намекают, что падение нефти со 130 до 97 им кажется не "фундаментально обоснованным", а спекулятивным. Даже 80 долларов за баррель не дождались. Кажется, Газпром и Федун всех научили, что лучше продавать меньше, но дороже, чем больше, но дешевле, особенно в условиях мировых проблем с предложением.

@ArtInvests

{kind=link}

Возвращаемся на рынок?

Тем временем коллега по телеграм-админству и инвестициям Вячеслав выкатил новую идею на российском рынке:

1) Пост один - описание идеи;

2) Пост два - ответ на некоторые вопросы/ конструктивную критику идеи;

Если кто не знает, Вячеслав - инвестиционный снайпер, который стреляет редко, но чрезвычайно метко. Среди его находок, например, Русагро и Нижнекамскнефтехим - до того, как они стали мейнстримом и дошли до какого-нибудь РДВ. Так что я бы внимательно присмотрелся и хотя бы изучил подход к анализу (только если решите, брать стоит исключительно лимитными приказами, ибо ликвидность невысока). Также на канале Вячеслава есть стрим с несколькими другими известными в инвест-телеге персонами, где есть обсуждение в том числе этой идеи.

На всякий случай сразу ответ тем, кто решит, что мы тут устраиваем разгоны в стиле РДВ - нет, поэтому ссылкой делюсь специально с задержкой, после того, как цена припала с пиков и идея уже есть в публичном пространстве. Согласны ли вы с оценкой целевой цены Вячеслава и хотите ли входить по текущим - решение целиком ваше.

@ArtInvests

Тем временем коллега по телеграм-админству и инвестициям Вячеслав выкатил новую идею на российском рынке:

1) Пост один - описание идеи;

2) Пост два - ответ на некоторые вопросы/ конструктивную критику идеи;

Если кто не знает, Вячеслав - инвестиционный снайпер, который стреляет редко, но чрезвычайно метко. Среди его находок, например, Русагро и Нижнекамскнефтехим - до того, как они стали мейнстримом и дошли до какого-нибудь РДВ. Так что я бы внимательно присмотрелся и хотя бы изучил подход к анализу (только если решите, брать стоит исключительно лимитными приказами, ибо ликвидность невысока). Также на канале Вячеслава есть стрим с несколькими другими известными в инвест-телеге персонами, где есть обсуждение в том числе этой идеи.

На всякий случай сразу ответ тем, кто решит, что мы тут устраиваем разгоны в стиле РДВ - нет, поэтому ссылкой делюсь специально с задержкой, после того, как цена припала с пиков и идея уже есть в публичном пространстве. Согласны ли вы с оценкой целевой цены Вячеслава и хотите ли входить по текущим - решение целиком ваше.

@ArtInvests

Telegram

Долгосрочные инвестиции

Почему я считаю обыкновенные акции Казаньоргсинтез интересными?

Сегодня ваша любимая (и моя) рубрика - инвестиционные идеи.

Сложно найти интересные идеи с учетом текущих и потенциальных санкций, однако отсутствие отчетностей иногда может играть на руку внимательному…

Сегодня ваша любимая (и моя) рубрика - инвестиционные идеи.

Сложно найти интересные идеи с учетом текущих и потенциальных санкций, однако отсутствие отчетностей иногда может играть на руку внимательному…

Несколько дней назад вышла стратегическая, практически программная статья Золтана Пожара (новая восходящая звезда финансовой макроаналитики, сейчас на зарплате в Credit Swiss, до этого был в ФРС) - я настоятельно советую всем интересующимся происходящем в мире (не просто на бирже) изучить её в оригинале, все равно лучше я не сформулирую. Вообще, если вы способны прочесть и понять эту статью, а также другие авторства Пожара в оригинале, то можно отписаться от всех инфоцыганских телеграм-каналов, включая этот (ну, можно канал с идеями от Вячеслава оставить, на всякий случай).

UPD: там серия статей, уже ранее были и ещё будут. Читать стоит, очевидно, все.

@ArtInvests

UPD: там серия статей, уже ранее были и ещё будут. Читать стоит, очевидно, все.

@ArtInvests