#morning

☀️ 14.10.2020 УТРЕННИЙ БРИФИНГ

Самые обсуждаемые события:

• Владимир Путин сегодня, 14 октября, проведет совещание с членами российского правительства, на котором будет обсуждаться достижение показателей инвестиционного развития. Перед российскими властями стоит задача "сделать более основательным, качественным и устойчивым экономический рост, в том числе с учетом факторов внешних вызовов и рисков".

• Стартуют торги поставочными фьючерсами на акции Polymetal (POLY), Интер РАО (IRAO) и на ГДР Mail (MAIL).

• Российская ассоциация электронных коммуникаций предложила распространить налоговый маневр на ИТ-компании «цифрового контура», оказывающие цифровые услуги: поисковые сервисы, социальные сети, интернет-магазины, онлайн-кинотеатры и т.д. Пока они не могут претендовать на льготы, что по мнению ассоциации необходимо для конкуренции с зарубежными аналогами.

• Газпром (GAZP) приближается к возобновлению прокладки Северного потока-2. Трубоукладчик «Академик Черский» впервые с мая покинул логистическую базу Мукран, где находятся трубы для строительства, и находится в море напротив Куршской косы.

❗️ Что будут обсуждать сегодня:

• Детский мир (DSKY): операционные результаты за IIIкв2020

• Эталон (ETLN): операционные результаты IIIкв2020.

• США: еженедельные запасы сырой нефти (23.30 мск). Пред.: 0.951 млн.

• Рост случаев заражения коронавирусом.

• США: Выборы президента.

• Россия: санкции ЕС из-за дела Навального.

• Беларусь: протесты.

• Конфликт на Нагорном Карабахе.

@AK47pfl

☀️ 14.10.2020 УТРЕННИЙ БРИФИНГ

Самые обсуждаемые события:

• Владимир Путин сегодня, 14 октября, проведет совещание с членами российского правительства, на котором будет обсуждаться достижение показателей инвестиционного развития. Перед российскими властями стоит задача "сделать более основательным, качественным и устойчивым экономический рост, в том числе с учетом факторов внешних вызовов и рисков".

• Стартуют торги поставочными фьючерсами на акции Polymetal (POLY), Интер РАО (IRAO) и на ГДР Mail (MAIL).

• Российская ассоциация электронных коммуникаций предложила распространить налоговый маневр на ИТ-компании «цифрового контура», оказывающие цифровые услуги: поисковые сервисы, социальные сети, интернет-магазины, онлайн-кинотеатры и т.д. Пока они не могут претендовать на льготы, что по мнению ассоциации необходимо для конкуренции с зарубежными аналогами.

• Газпром (GAZP) приближается к возобновлению прокладки Северного потока-2. Трубоукладчик «Академик Черский» впервые с мая покинул логистическую базу Мукран, где находятся трубы для строительства, и находится в море напротив Куршской косы.

❗️ Что будут обсуждать сегодня:

• Детский мир (DSKY): операционные результаты за IIIкв2020

• Эталон (ETLN): операционные результаты IIIкв2020.

• США: еженедельные запасы сырой нефти (23.30 мск). Пред.: 0.951 млн.

• Рост случаев заражения коронавирусом.

• США: Выборы президента.

• Россия: санкции ЕС из-за дела Навального.

• Беларусь: протесты.

• Конфликт на Нагорном Карабахе.

@AK47pfl

🔬 Globaltrans: мощный рост результатов за 3 квартал за счёт взлёта металлургии. Перевозка металлов приносит Globaltrans 36% выручки - и это главная статья доходов компании. Судя по продажам металлургов, дела у них идут очень хорошо, а, значит, результаты Globaltrans могут оказаться значительно выше ожиданий.

Выручка металлургов в 3 квартале превышает даже значения 2019 года, а экспорт растёт двузначными темпами, следует из отчётности Северстали и НЛМК. Операционная отчетность ММК только подтверждает это.

👉 Акции пока торгуются в Лондоне, но их выход на МосБирже может стать сильным дополнительным триггером роста

#анализ #GLTR

@AK47pfl

Выручка металлургов в 3 квартале превышает даже значения 2019 года, а экспорт растёт двузначными темпами, следует из отчётности Северстали и НЛМК. Операционная отчетность ММК только подтверждает это.

👉 Акции пока торгуются в Лондоне, но их выход на МосБирже может стать сильным дополнительным триггером роста

#анализ #GLTR

@AK47pfl

🗣 МТС вступает в борьбу с Яндексом за Тинькофф банк. Источник РДВ подтвердил слухи, которые недавно появились в телеграме.

Есть две причины, по которым МТС (MTSS) пытается купить Тинькофф банк (TCSG):

Причина 1. Раздать карты Тинькофф банка всем 85.8 млн абонентов МТС. МТС уже много лет пытается вырваться из нерастущего телеком бизнеса - в частности, компания строит экосистему с помощью медиа. Однако МТС пока не смог создать крупного народного игрока в банковской сфере для своих абонентов. Благодаря базе абонентов МТС, Тинькофф банк может вырасти по количеству клиентов в 8.5 раз.

Причина 2. Помешать сделке Тинькова с Яндексом (YNDX). Это дружеский шаг в интересах Сбербанка (SBER). МТС банк принадлежит АФК Система (AFKS), крупнейшим кредитором которой является Сбер. Без Тинькофф банка Яндекс не сможет построить экосистему, которая могла бы создать конкуренцию экосистеме Сбера.

👉 https://t.me/AK47pfl/5935

#сентимент #TCSG #AFKS #YNDX #SBER

@AK47pfl

Есть две причины, по которым МТС (MTSS) пытается купить Тинькофф банк (TCSG):

Причина 1. Раздать карты Тинькофф банка всем 85.8 млн абонентов МТС. МТС уже много лет пытается вырваться из нерастущего телеком бизнеса - в частности, компания строит экосистему с помощью медиа. Однако МТС пока не смог создать крупного народного игрока в банковской сфере для своих абонентов. Благодаря базе абонентов МТС, Тинькофф банк может вырасти по количеству клиентов в 8.5 раз.

Причина 2. Помешать сделке Тинькова с Яндексом (YNDX). Это дружеский шаг в интересах Сбербанка (SBER). МТС банк принадлежит АФК Система (AFKS), крупнейшим кредитором которой является Сбер. Без Тинькофф банка Яндекс не сможет построить экосистему, которая могла бы создать конкуренцию экосистеме Сбера.

👉 https://t.me/AK47pfl/5935

#сентимент #TCSG #AFKS #YNDX #SBER

@AK47pfl

🔬 Помешать экосистеме Яндекса: главная задача МТС. Аналитики, опрошенные РДВ, считают, что вступление МТС в переговоры по покупке ТКС банка может не увенчаться успехом. Для МТС это дорогая покупка, которая может не дать эффекта после слияния.

• ТКС (TCSG) сейчас стоит $4.8 млрд. Чистый долг МТС (MTSS) $3.6 млрд. (в том числе $1.3 млрд кэша), EBITDA равна $2.8 млрд. То есть МТС может потянуть покупку, но придется увеличить долг и (частично) отказаться от дивидендов. Нужно ли это АФК Системе, живущей на дивиденды от МТС? Скорее, нет, потому что Система обслуживает свои кредиты за счет дивидендов МТС.

• Источники РДВ предполагают, что основная цель интереса МТС к ТКС банку - помешать сделке с Яндексом. Сбер (SBER) просто не хочет конкуренции от потенциального объединения Яндекса и ТКС. То есть это дружеский шаг в интересах Сбера, как основного кредитора МТС.

#анализ #TCSG #YNDX #MTSS #SBER

@AK47pfl

• ТКС (TCSG) сейчас стоит $4.8 млрд. Чистый долг МТС (MTSS) $3.6 млрд. (в том числе $1.3 млрд кэша), EBITDA равна $2.8 млрд. То есть МТС может потянуть покупку, но придется увеличить долг и (частично) отказаться от дивидендов. Нужно ли это АФК Системе, живущей на дивиденды от МТС? Скорее, нет, потому что Система обслуживает свои кредиты за счет дивидендов МТС.

• Источники РДВ предполагают, что основная цель интереса МТС к ТКС банку - помешать сделке с Яндексом. Сбер (SBER) просто не хочет конкуренции от потенциального объединения Яндекса и ТКС. То есть это дружеский шаг в интересах Сбера, как основного кредитора МТС.

#анализ #TCSG #YNDX #MTSS #SBER

@AK47pfl

🔬 Мнение источника РДВ: Для МТС (MTSS) покупка ТКС банка (TCSG) может быть попыткой вырваться из стагнации. Источник РДВ из телеком сектора прокомментировал информацию о покупке МТС Тинькофф банка. Он считает, что МТС пытается сделкой вырваться из нерастущего телекоммуникационного бизнеса.

Бизнес сотовых операторов называют "трубой", протекающий через них траффик растет, а их прибыли - нет. EBITDA МТС 216 млрд руб., операционная прибыль ТКС банка 45 млрд руб. Это может помочь сдвинуть финансовые показатели МТС с мертвой точки.

Лет 10 назад выход сотовых операторов в финансы уже обсуждался, но тогда они решили не брать на себя кредитные риски. Теперь готовность к такой сделке больше, у того же МТС теперь есть МТС Банк. Но страхи вряд ли ушли (сотовые операторы все еще боятся переходить на постоплату связи).

Однако за последние 10 лет и банковский бизнес тоже стал своего рода "трубой", не зря же Сбербанк становится Сбером.

#анализ #MTSS #TCSG

@AK47pfl

Бизнес сотовых операторов называют "трубой", протекающий через них траффик растет, а их прибыли - нет. EBITDA МТС 216 млрд руб., операционная прибыль ТКС банка 45 млрд руб. Это может помочь сдвинуть финансовые показатели МТС с мертвой точки.

Лет 10 назад выход сотовых операторов в финансы уже обсуждался, но тогда они решили не брать на себя кредитные риски. Теперь готовность к такой сделке больше, у того же МТС теперь есть МТС Банк. Но страхи вряд ли ушли (сотовые операторы все еще боятся переходить на постоплату связи).

Однако за последние 10 лет и банковский бизнес тоже стал своего рода "трубой", не зря же Сбербанк становится Сбером.

#анализ #MTSS #TCSG

@AK47pfl

🔬 Что будет с акциями ТКС? Что делать инвестору? Сейчас есть несколько исходов всей ситуации с ТКС банком (TCSG), Яндексом и МТС.

Сценарий 1. Сделка с Яндексом (YNDX) или МТС (MTSS) все же состоится. Если она состоится по $27.64, это дает апсайд 15%. Но цена может быть и снижена.

Сценарий 2. Сделка с Яндексом или МТС сорвется (в результате противодействия конкурентов или по иным причинам). В этом случае акции лишатся поддержки от инсайдеров и спекулянтов. Кроме того, у Олега Тинькова приближается суд. Для оплаты налоговой США ему вероятно придется делать SPO. Цена может пойти на уровень фундаментальной в 1190 руб., даунсайд 38%, или даже ниже.

В текущей ситуации даунсайд в более чем в 2 раза выше, чем апсайд. Ситуация максимально неблагоприятна для инвесторов.

#анализ #TCSG #YNDX #MTSS

@AK47pfl

Сценарий 1. Сделка с Яндексом (YNDX) или МТС (MTSS) все же состоится. Если она состоится по $27.64, это дает апсайд 15%. Но цена может быть и снижена.

Сценарий 2. Сделка с Яндексом или МТС сорвется (в результате противодействия конкурентов или по иным причинам). В этом случае акции лишатся поддержки от инсайдеров и спекулянтов. Кроме того, у Олега Тинькова приближается суд. Для оплаты налоговой США ему вероятно придется делать SPO. Цена может пойти на уровень фундаментальной в 1190 руб., даунсайд 38%, или даже ниже.

В текущей ситуации даунсайд в более чем в 2 раза выше, чем апсайд. Ситуация максимально неблагоприятна для инвесторов.

#анализ #TCSG #YNDX #MTSS

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

🔥 Правительство активно включилось в поддержку бизнеса Аэрофлота (AFLT).

Медведев заявил, что закрытие границ не является эффективным средством в борьбе с коронавирусом.

👉 https://t.me/cbrstocks/12734

Россия возобновляет авиасообщение со все большим количеством стран с каждым месяцем.

👉 https://t.me/cbrstocks/12735

Судя по всему, Правительство не будет закрывать границы, а значит риск нового падения пассажиропотока Аэрофлота практически отсутствует.

#AFLT

@AK47pfl

Медведев заявил, что закрытие границ не является эффективным средством в борьбе с коронавирусом.

👉 https://t.me/cbrstocks/12734

Россия возобновляет авиасообщение со все большим количеством стран с каждым месяцем.

👉 https://t.me/cbrstocks/12735

Судя по всему, Правительство не будет закрывать границы, а значит риск нового падения пассажиропотока Аэрофлота практически отсутствует.

#AFLT

@AK47pfl

❓ Кого купить под битву экосистем?

• Сбер (SBER): Банковский бизнес все еще занимает большую долю и холдинг больше всех подвержен геополитическим рискам.

• МТС (MTSS): Если они покупают ТКС, это может привести к снижению дивидендов, реакцию рынка сложно предсказать.

• ТКС банк (TCSG): Сомнительная идея. Все расклады в посте выше.

• Яндекс (YNDX): Потенциальная покупка ТКС банка может стать серьезным вызовом для финансовой стабильности компании.

• Mail.ru (MAIL): У компании есть множество позитивных факторов:

👉 Включение в индекс MSCI Russia

👉 IPO игрового бизнеса

👉 Потенциальная продажа Сберу

#анализ #SBER #MTSS #TCSG #YNDX #MAIL

@AK47pfl

• Сбер (SBER): Банковский бизнес все еще занимает большую долю и холдинг больше всех подвержен геополитическим рискам.

• МТС (MTSS): Если они покупают ТКС, это может привести к снижению дивидендов, реакцию рынка сложно предсказать.

• ТКС банк (TCSG): Сомнительная идея. Все расклады в посте выше.

• Яндекс (YNDX): Потенциальная покупка ТКС банка может стать серьезным вызовом для финансовой стабильности компании.

• Mail.ru (MAIL): У компании есть множество позитивных факторов:

👉 Включение в индекс MSCI Russia

👉 IPO игрового бизнеса

👉 Потенциальная продажа Сберу

#анализ #SBER #MTSS #TCSG #YNDX #MAIL

@AK47pfl

❗️ПОВЫШЕНИЕ СПРАВЕДЛИВЫХ ЦЕН НА NEO.PUTINOMICS #MAIL

MAIL (MAIL)

Справедливая цена повышена до 3690 руб.

Апсайд: +62%

👉https://neo.putinomics.ru/dashboard/mail/moex

@AK47pfl

MAIL (MAIL)

Справедливая цена повышена до 3690 руб.

Апсайд: +62%

👉https://neo.putinomics.ru/dashboard/mail/moex

@AK47pfl

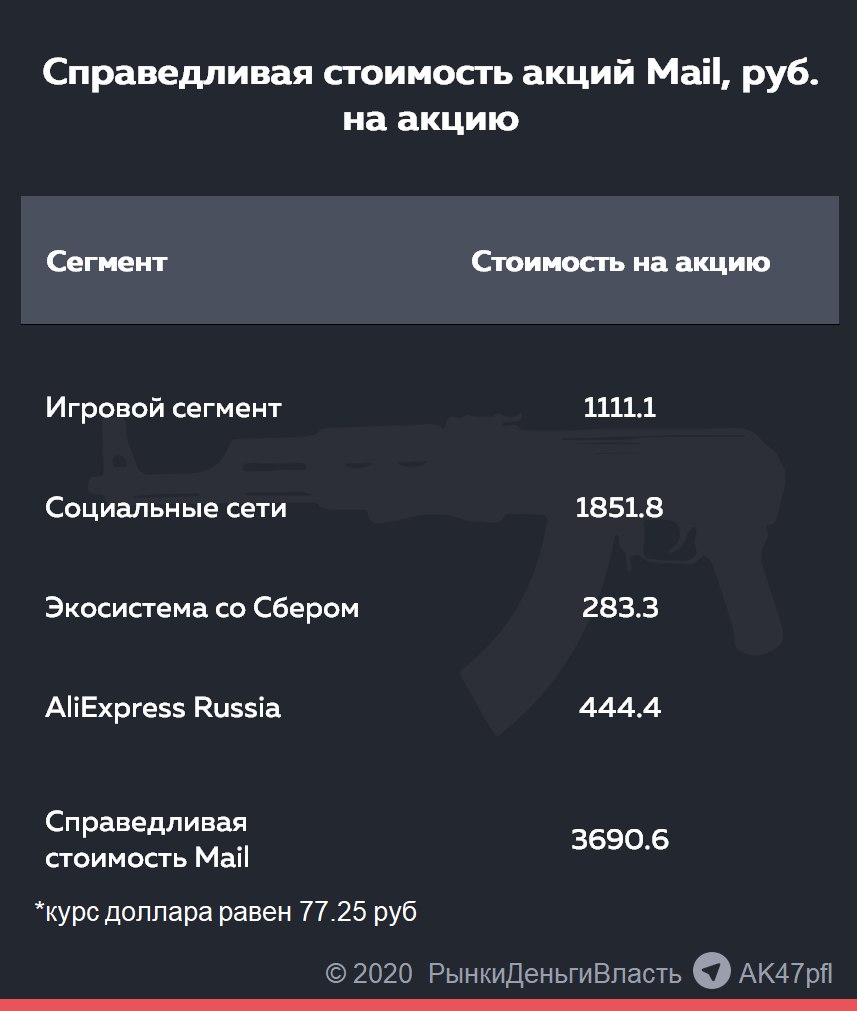

🔦 Стоимость всех активов Mail (MAIL) составляет почти $10 млрд, что дает $47.7 или 3690 руб на акцию. Mail – это Игры + Соцсети + доля в СП со Сбером + доля в СП с Alibaba:

• $3 млрд - игровое подразделение Mail. Логичный шаг в развитии холдинга - выделение игрового сегмента.

• $5 млрд - социальные сервисы (ВК, Одноклассники и услуги внутри них). Консервативная, осторожная оценка получена сравнительным методом. Дисконт к мультипликаторам Facebook составил 50% из-за страновых особенностей.

• $765 млн - доля в СП со Сбером (SBER). В прошлом году компания оценивала СП в 100 млрд руб при достижении целевых показателей. Пандемия привела к общему росту результатов на 30%. Стоимость СП в таком случае составляет 130 млрд руб, что дает $765 млн на долю MAIL.

• $1.2 млрд - доля в СП с Alibaba (AliExpress Russia). Если Ozon на предстоящем IPO будет оценен в $3 млрд, то по мультипликатору P/GMV AliExpress Russia должна быть оценена на $8 млрд. Если же Ozon будет оценен по верхней границе в $5 млрд, то оптимистичная оценка подразделения будет выше на 66% и доля Mail в СП составит почти $2 млрд.

Итого, справедливая капитализация MAIL составляет $9.9 млрд или 3690 руб на акцию. Апсайд акций равен 62%.

#оценка #MAIL

@AK47pfl

• $3 млрд - игровое подразделение Mail. Логичный шаг в развитии холдинга - выделение игрового сегмента.

• $5 млрд - социальные сервисы (ВК, Одноклассники и услуги внутри них). Консервативная, осторожная оценка получена сравнительным методом. Дисконт к мультипликаторам Facebook составил 50% из-за страновых особенностей.

• $765 млн - доля в СП со Сбером (SBER). В прошлом году компания оценивала СП в 100 млрд руб при достижении целевых показателей. Пандемия привела к общему росту результатов на 30%. Стоимость СП в таком случае составляет 130 млрд руб, что дает $765 млн на долю MAIL.

• $1.2 млрд - доля в СП с Alibaba (AliExpress Russia). Если Ozon на предстоящем IPO будет оценен в $3 млрд, то по мультипликатору P/GMV AliExpress Russia должна быть оценена на $8 млрд. Если же Ozon будет оценен по верхней границе в $5 млрд, то оптимистичная оценка подразделения будет выше на 66% и доля Mail в СП составит почти $2 млрд.

Итого, справедливая капитализация MAIL составляет $9.9 млрд или 3690 руб на акцию. Апсайд акций равен 62%.

#оценка #MAIL

@AK47pfl

{kind=link}

📊 ФРС США не смогла спасти цены на золото. У ФРС не получается запустить инфляцию и это негативно для золота. Рост инфляции в сентябре составил 0.2% м/м и всего 1.4% г/г против целевых значений в 2%. При этом уже второй месяц подряд инфляция растет за счет цен на б/у автомобили.

Инфляции в США не наблюдается даже несмотря на агрессивное увеличение баланса ФРС. Политика ФРС в первую очередь нацелена на поддержание финансовых рынков, а не реального сектора. Средства просто не доходят до тех слоёв населения, которые могли бы ускорить инфляцию.

Неспособность ФРС ускорить инфляцию означает конец ралли в золоте. Ралли в золоте было связано с опасением инвесторов насчёт высокого уровня инфляции в США после раздутия баланса ФРС. Цена на золото во многом определяется реальными процентными ставками в США. В России конец ралли в золоте подтверждается продажами долей компаний инсайдерами.

#сектор

@AK47pfl

Инфляции в США не наблюдается даже несмотря на агрессивное увеличение баланса ФРС. Политика ФРС в первую очередь нацелена на поддержание финансовых рынков, а не реального сектора. Средства просто не доходят до тех слоёв населения, которые могли бы ускорить инфляцию.

Неспособность ФРС ускорить инфляцию означает конец ралли в золоте. Ралли в золоте было связано с опасением инвесторов насчёт высокого уровня инфляции в США после раздутия баланса ФРС. Цена на золото во многом определяется реальными процентными ставками в США. В России конец ралли в золоте подтверждается продажами долей компаний инсайдерами.

#сектор

@AK47pfl

РДВ — это коммьюнити медиа, которое ставит нас с вами впереди брокеров и банков.

📣 Премиум доступ к знаниям РДВ: @RDVPREMIUMbot

🎾 Наша с вами программа лояльности в сквош-клубе #1 в России: @RDVsquashbot

🧠 Партнёрский сайт для думающих инвесторов: neo.putinomics.ru

🏆 РынкиДеньгиВласть: t.me/AK47pfl

📣 Премиум доступ к знаниям РДВ: @RDVPREMIUMbot

🎾 Наша с вами программа лояльности в сквош-клубе #1 в России: @RDVsquashbot

🧠 Партнёрский сайт для думающих инвесторов: neo.putinomics.ru

🏆 РынкиДеньгиВласть: t.me/AK47pfl

💎 Дивидендный портфель от источников РДВ. Актуальный состав дивидендного портфеля: Сургутнефтегаз преф (SNGSP), МТС (MTSS), МРСК ЦП (MRKP), Юнипро (UPRO), Норникель (GMKN), Globaltrans.

Важные события эмитентов из портфеля:

МТС - появление слухов о вступление в борьбу за покупку Тинькофф банка (TCSG). Скорее всего, данный интерес основан больше на желании помешать Яндексу (YNDX) приобрести Тинькофф, чем на реальном интересе в сделке. В связи с этим, рисков для дивидендов МТС нет и акция сохраняется в дивидендном портфеле.

Ожидаемая доходность портфеля в следующие 12 месяцев составляет 12.7%:

👉 https://t.me/AK47pfl/5407

#стратегия

@AK47pfl

Важные события эмитентов из портфеля:

МТС - появление слухов о вступление в борьбу за покупку Тинькофф банка (TCSG). Скорее всего, данный интерес основан больше на желании помешать Яндексу (YNDX) приобрести Тинькофф, чем на реальном интересе в сделке. В связи с этим, рисков для дивидендов МТС нет и акция сохраняется в дивидендном портфеле.

Ожидаемая доходность портфеля в следующие 12 месяцев составляет 12.7%:

👉 https://t.me/AK47pfl/5407

#стратегия

@AK47pfl

Forwarded from Сигналы РЦБ

#TCSG #MTSS

📰 Олег Тиньков, который меньше месяца назад подтвердил, что ведет переговоры о продаже Тинькофф Банка Яндексу, рассматривает и другие возможные сделки. Перебить предложение Яндекса могут МТС или МТС Банк Владимира Евтушенкова, а деньги под эту сделку структуры бизнесмена могут привлечь в Сбербанке.

Подробнее в The Bell

📰 Олег Тиньков, который меньше месяца назад подтвердил, что ведет переговоры о продаже Тинькофф Банка Яндексу, рассматривает и другие возможные сделки. Перебить предложение Яндекса могут МТС или МТС Банк Владимира Евтушенкова, а деньги под эту сделку структуры бизнесмена могут привлечь в Сбербанке.

Подробнее в The Bell

📚 СБОРНИК. БИТВА ЭКОСИСТЕМ.

1. Сделка по покупке ТКС может не состояться: у Яндекса появился конкурент на покупку Тинькофф банка.

2. МТС вступает в борьбу с Яндексом за Тинькофф банк: на то есть 2 причины.

3. Чем Тинькофф банк может быть интересен телекому?

4. Настоящей целью МТС может быть срыв сделки с Яндексом – дружеский жест для Сбера.

5. Что будет с акциями ТКС? Спойлер: риски инвестора слишком высоки.

6. Битва экосистем: кого выбрать?

7. Справедливая стоимость акций MAIL составляет 3690 руб на акцию, апсайд равен 62%.

#сборник #SBER #MTSS #TCSG #YNDX #MAIL

@AK47pfl

1. Сделка по покупке ТКС может не состояться: у Яндекса появился конкурент на покупку Тинькофф банка.

2. МТС вступает в борьбу с Яндексом за Тинькофф банк: на то есть 2 причины.

3. Чем Тинькофф банк может быть интересен телекому?

4. Настоящей целью МТС может быть срыв сделки с Яндексом – дружеский жест для Сбера.

5. Что будет с акциями ТКС? Спойлер: риски инвестора слишком высоки.

6. Битва экосистем: кого выбрать?

7. Справедливая стоимость акций MAIL составляет 3690 руб на акцию, апсайд равен 62%.

#сборник #SBER #MTSS #TCSG #YNDX #MAIL

@AK47pfl

Forwarded from НЕЗЫГАРЬ

5 самых важных событий недели на фондовом рынке.

Совместный проект Незыгаря @russica2 и РДВ @AK47pfl.

1. Совкомфлот вышел на IPO. Приватизация госактива была одним из самых ожидаемых событий 2020 года на Мосбирже. Долю в Совкомфлоте купили РФПИ, фонды Ближнего Востока и Азии, а также более 40000 инвесторов-физлиц. Однако, из-за отсутствия маркетмейкера, в первый час торгов стоимость акций упала на 12% - и не восстановилась до цены размещения до сих пор. Смазанное размещение делает туманной перспективу будущих размещений государственных активов.

2. Аэрофлот провёл допэмиссию. Компания привлекла $1 млрд, основную долю выкупило государство. Инвесторы обратили внимание на странный механизм продажи новых акций: они были проданы по годовым минимумам, а в размещении участвовал лишь один инвестбанк. Механизм размещения может указывать на то, что крупную долю в компании с выручкой $9 млрд в год мог купить стратегический инвестор. Это позитивно для акций.

3. Польша оштрафовала Газпром. Польский антимонопольный регулятор UOKiK наложил на Газпром штраф в размере $7.6 млрд. Причина - нарушение антимонопольных законов Польши строительством Северного потока-2. При этом размер штрафа сравним со стоимостью всего Северного потока-2 и составляет 15% капитализации Газпрома.

4. Mail может провести IPO игрового подразделения. Это позитивная новость для акций: почти половину выручки Mail зарабатывает на компьютерных играх. Оценка игрового дивизиона может составить $2.5-3 млрд рублей при текущей капитализации Mail около $6 млрд.

5. Число заболеваний коронавирусом растёт. Количество зарегистрированных случаев заболевания коронавирусом в России каждый день бьет рекорды первой волны, при этом вторая волна может не привести к введению строгих карантинных мер. Инвесторы все больше обращают внимания на компании, которые выиграют от новой волны эпидемии: IT сектор, продуктовые ритейлеры и биотех.

Совместный проект Незыгаря @russica2 и РДВ @AK47pfl.

1. Совкомфлот вышел на IPO. Приватизация госактива была одним из самых ожидаемых событий 2020 года на Мосбирже. Долю в Совкомфлоте купили РФПИ, фонды Ближнего Востока и Азии, а также более 40000 инвесторов-физлиц. Однако, из-за отсутствия маркетмейкера, в первый час торгов стоимость акций упала на 12% - и не восстановилась до цены размещения до сих пор. Смазанное размещение делает туманной перспективу будущих размещений государственных активов.

2. Аэрофлот провёл допэмиссию. Компания привлекла $1 млрд, основную долю выкупило государство. Инвесторы обратили внимание на странный механизм продажи новых акций: они были проданы по годовым минимумам, а в размещении участвовал лишь один инвестбанк. Механизм размещения может указывать на то, что крупную долю в компании с выручкой $9 млрд в год мог купить стратегический инвестор. Это позитивно для акций.

3. Польша оштрафовала Газпром. Польский антимонопольный регулятор UOKiK наложил на Газпром штраф в размере $7.6 млрд. Причина - нарушение антимонопольных законов Польши строительством Северного потока-2. При этом размер штрафа сравним со стоимостью всего Северного потока-2 и составляет 15% капитализации Газпрома.

4. Mail может провести IPO игрового подразделения. Это позитивная новость для акций: почти половину выручки Mail зарабатывает на компьютерных играх. Оценка игрового дивизиона может составить $2.5-3 млрд рублей при текущей капитализации Mail около $6 млрд.

5. Число заболеваний коронавирусом растёт. Количество зарегистрированных случаев заболевания коронавирусом в России каждый день бьет рекорды первой волны, при этом вторая волна может не привести к введению строгих карантинных мер. Инвесторы все больше обращают внимания на компании, которые выиграют от новой волны эпидемии: IT сектор, продуктовые ритейлеры и биотех.