🇷🇺 НОВЫЕ ПИРАМИДЫ 2020 #макро

Таинственный манипулятор в акциях Детского Мира опять покупает под вечер, чтобы закрыть день в плюсе.

👉 https://t.me/cbrstocks/9213

Справедливая цена акций Детского мира (DSKY) 70 руб., даунсайд 39%.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

Таинственный манипулятор в акциях Детского Мира опять покупает под вечер, чтобы закрыть день в плюсе.

👉 https://t.me/cbrstocks/9213

Справедливая цена акций Детского мира (DSKY) 70 руб., даунсайд 39%.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

🧠 КАК РАССЧИТАТЬ СПРАВЕДЛИВУЮ СТОИМОСТЬ АКЦИЙ НА ОСНОВЕ ДЕНЕЖНЫХ ПОТОКОВ КОМПАНИИ. #образование

Метод подходит для расчета справедливой стоимости любой компании.

👉 Читать

Например, справедливая цена Детского мира (DSKY) равна 70 рублей за акцию. Стоимость определена по методу DCF, в основе которого используются расчеты текущей стоимости будущих денежных потоков компании:

👉 https://t.me/AK47pfl/5280

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Метод подходит для расчета справедливой стоимости любой компании.

👉 Читать

Например, справедливая цена Детского мира (DSKY) равна 70 рублей за акцию. Стоимость определена по методу DCF, в основе которого используются расчеты текущей стоимости будущих денежных потоков компании:

👉 https://t.me/AK47pfl/5280

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Telegraph

Как рассчитать справедливую стоимость акций на основе денежных потоков компании

Модель DCF (Discounted Cash Flow) помогает оценить стоимость компании. В данном принципе финансового моделирования используется идея дисконтирования денежных потоков компании, когда будущие потоки приводят к справедливой текущей цене. Модель DCF помогает…

#сборник #DSKY #TCSG

📚 СБОРНИК. ПИРАМИДЫ 2020: В РОССИИ ОПЯТЬ ПОЯВИЛСЯ РИСК ПОВТОРА КЕЙСА МММ.

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Здесь можно смотреть фундаментальные цены по российским акциям.

5. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциям ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

@AK47pfl

📚 СБОРНИК. ПИРАМИДЫ 2020: В РОССИИ ОПЯТЬ ПОЯВИЛСЯ РИСК ПОВТОРА КЕЙСА МММ.

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Здесь можно смотреть фундаментальные цены по российским акциям.

5. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциям ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

🇷🇺 СПРАВЕДЛИВЫЕ ЦЕНЫ КОМПАНИЙ В ФОКУСЕ ИСТОЧНИКОВ РДВ #макро

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз ао (SNGS) 120 руб.

Сургутнефтегаз ап (SNGSP) 120 руб.

Аэрофлот* (AFLT) 130 руб.

НорНикель (GMKN) 20950 руб.

Северсталь (CHMF) 950 руб.

ВТБ** (VTBR) 0.042 руб.

🎈📌

Полюс Золото (PLZL) 13338 руб.

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

*Цена Аэрофлота в 130 руб. опирается на новую стратегию развития

**Справедливая цена может быть пересмотрена вверх при успешном старте партнерства с Яндексом

@AK47pfl

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз ао (SNGS) 120 руб.

Сургутнефтегаз ап (SNGSP) 120 руб.

Аэрофлот* (AFLT) 130 руб.

НорНикель (GMKN) 20950 руб.

Северсталь (CHMF) 950 руб.

ВТБ** (VTBR) 0.042 руб.

🎈📌

Полюс Золото (PLZL) 13338 руб.

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

*Цена Аэрофлота в 130 руб. опирается на новую стратегию развития

**Справедливая цена может быть пересмотрена вверх при успешном старте партнерства с Яндексом

@AK47pfl

#morning

☀️ 29.07.2020 УТРЕННИЙ БРИФИНГ

🦠 #макро Pfizer и BioNTech начинают масштабное испытание вакцин от Covid-19 в США. Ранее в понедельник Moderna также начала фазу 3 испытаний. В разработке вакцины участвуют и другие компании.

🇷🇺 #макро Сбербанк зафиксировал снижение потребительской активности россиян. Индекс потребительской активности за неделю снизился на 2.4 п.п. — до 74.7 п. Покупки стали менее разнообразными, а восстановление спроса затухает.

🛢 #сектор Углеродный сбор ЕС ударит по экспортёрам и целым отраслям промышленности. От его введения в ЕС российские экспортеры потеряют почти $5 млрд. Налоговая нагрузка будет ежегодно возрастать, и в 2030 г российским экспортёрам придется заплатить уже 8.2 млрд евро, или 50.6 млрд евро накопленным итогом. Скорее всего, сбор будет взиматься из расчета углеродоемкости товаров в соответствии со стандартами ЕС. В России никаких ограничений в промышленности по этому параметру не действует, ограничения заденут максимальное количество производителей.

💵 #IRAO Интер РАО планирует вкладываться в российские активы. Проект стратегии развития Интер РАО (IRAO) предполагает рост EBITDA 320 млрд руб. к 2030 - для этого компания вложит 1 трлн рублей в российские активы. Интер РАО не исключает возможность покупки пакетов акций генкомпаний и отдельных электростанций, что позволит добиться необходимого темпа прироста финансовых показателей. Свой квазиказначейский пакет компания может использовать при привлечении стратегического инвестора или в качестве оплаты при сделках M&A, а также в опционной программе для топ-менеджмента.

💎 #сектор Экспорт бриллиантов из Индии в июне остался на низких уровнях. Экспорт бриллиантов в июне упал на 47% г/г до $898 млн, а в первом полугодии упал на 53% г/г до $5.28 млрд. Число заражений в Индии до сих пор растет, и вероятен риск новых закрытий ограночных предприятий, что негативно скажется на алмазодобывающих компаниях, в том числе Алросе (ALRS).

За чем следить сегодня:

• Лукойл (LKOH): суд о продаже АГД Даймондс.

• ММК (MAGN): МСФО IIкв2020. Ожидания консенсуса аналитиков: выручка $1243 млн, EBITDA $239 млн.

• Новатэк (NVTK): МСФО IIкв2020. Ожидания консенсуса аналитиков: выручка 140.6 млрд руб, EBITDA 36.25 млрд руб, чистая прибыль 38.1 млн руб.

• ТГК-1 (TGKA): РСБУ 6мес2020, операционные результаты IIкв202.

• США: решение по процентной ставке (21:00). Прогноз: 0.25%

• США: запасы сырой нефти (17:30 мск)

@AK47pfl

☀️ 29.07.2020 УТРЕННИЙ БРИФИНГ

🦠 #макро Pfizer и BioNTech начинают масштабное испытание вакцин от Covid-19 в США. Ранее в понедельник Moderna также начала фазу 3 испытаний. В разработке вакцины участвуют и другие компании.

🇷🇺 #макро Сбербанк зафиксировал снижение потребительской активности россиян. Индекс потребительской активности за неделю снизился на 2.4 п.п. — до 74.7 п. Покупки стали менее разнообразными, а восстановление спроса затухает.

🛢 #сектор Углеродный сбор ЕС ударит по экспортёрам и целым отраслям промышленности. От его введения в ЕС российские экспортеры потеряют почти $5 млрд. Налоговая нагрузка будет ежегодно возрастать, и в 2030 г российским экспортёрам придется заплатить уже 8.2 млрд евро, или 50.6 млрд евро накопленным итогом. Скорее всего, сбор будет взиматься из расчета углеродоемкости товаров в соответствии со стандартами ЕС. В России никаких ограничений в промышленности по этому параметру не действует, ограничения заденут максимальное количество производителей.

💵 #IRAO Интер РАО планирует вкладываться в российские активы. Проект стратегии развития Интер РАО (IRAO) предполагает рост EBITDA 320 млрд руб. к 2030 - для этого компания вложит 1 трлн рублей в российские активы. Интер РАО не исключает возможность покупки пакетов акций генкомпаний и отдельных электростанций, что позволит добиться необходимого темпа прироста финансовых показателей. Свой квазиказначейский пакет компания может использовать при привлечении стратегического инвестора или в качестве оплаты при сделках M&A, а также в опционной программе для топ-менеджмента.

💎 #сектор Экспорт бриллиантов из Индии в июне остался на низких уровнях. Экспорт бриллиантов в июне упал на 47% г/г до $898 млн, а в первом полугодии упал на 53% г/г до $5.28 млрд. Число заражений в Индии до сих пор растет, и вероятен риск новых закрытий ограночных предприятий, что негативно скажется на алмазодобывающих компаниях, в том числе Алросе (ALRS).

За чем следить сегодня:

• Лукойл (LKOH): суд о продаже АГД Даймондс.

• ММК (MAGN): МСФО IIкв2020. Ожидания консенсуса аналитиков: выручка $1243 млн, EBITDA $239 млн.

• Новатэк (NVTK): МСФО IIкв2020. Ожидания консенсуса аналитиков: выручка 140.6 млрд руб, EBITDA 36.25 млрд руб, чистая прибыль 38.1 млн руб.

• ТГК-1 (TGKA): РСБУ 6мес2020, операционные результаты IIкв202.

• США: решение по процентной ставке (21:00). Прогноз: 0.25%

• США: запасы сырой нефти (17:30 мск)

@AK47pfl

DSKY.xlsx

342.2 KB

❗️ КОММЕНТАРИИ ПО МОДЕЛИ ДЕТСКОГО МИРА ОТ ИСТОЧНИКОВ РДВ. #разбор #DSKY

Уважаемые читатели, присылайте ваши вопросы по модели Детского мира @dragonwoo, ответ источников РДВ будет опубликован одним общим постом в канале.

Уже более 300 человек написали в администрацию с просьбой дать комментарий к той или иной строчке модели Детского Мира (DSKY) от источника РДВ. По модели справедливая цена Детского Мира составляет 70 рублей за акцию. Организационно сложно транслировать информацию для 300 человек одновременно от источника и обратно. Уважаемые читатели, присылайте ваши вопросы, мы ответим на них одним общим постом в РДВ. Есть очень много похожих вопросов, поэтому скорее всего ваш вопрос будет разобран.

Направляйте свои вопросы сюда:

👉 @dragonwoo

@AK47pfl

Уважаемые читатели, присылайте ваши вопросы по модели Детского мира @dragonwoo, ответ источников РДВ будет опубликован одним общим постом в канале.

Уже более 300 человек написали в администрацию с просьбой дать комментарий к той или иной строчке модели Детского Мира (DSKY) от источника РДВ. По модели справедливая цена Детского Мира составляет 70 рублей за акцию. Организационно сложно транслировать информацию для 300 человек одновременно от источника и обратно. Уважаемые читатели, присылайте ваши вопросы, мы ответим на них одним общим постом в РДВ. Есть очень много похожих вопросов, поэтому скорее всего ваш вопрос будет разобран.

Направляйте свои вопросы сюда:

👉 @dragonwoo

@AK47pfl

🔬 ПОДРОБНОСТИ СТРАТЕГИИ ИНТЕР РАО. #анализ #IRAO

Интер РАО представил подробности стратегии развития до 2030 года. Вот его основные моменты:

Интер РАО может вложить 1 трлн рублей в развитие российского бизнеса за 10 лет. Компания ожидает роста EBITDA с 142 млрд руб. до 210 млрд руб. к 2025 году и до 320 млрд руб. к 2030 году. Проект развития предполагает окончательный отказ от зарубежной экспансии.

Генерирующий сегмент увеличится по EBITDA и выручке более чем в 3 раза. Интер РАО (IRAO) может направить накопленные 285 млрд рублей и будущую прибыль на покупку генерирующих компаний или отдельных станций, которые дадут моментальный прирост финансовых показателей. Также компания инвестирует в возобновляемые источники энергии и модернизацию старых ТЭЦ (ДПМ), что позволит повысить ESG рейтинг и эффективность генерации.

Интер РАО может использовать свои акции для мотивации менеджмента. Структура акционеров не изменится, а квазиказначейский пакет может быть реализован стратегическому инвестору, использован в сделках M&A или в опционной программе для топ-менеджмента, что положительно отразится на акционерной стоимости компании.

Компания сохранит текущий уровень дивидендных выплат. Интер РАО будет направлять 25% чистой прибыли по МСФО, что соответствует текущей политике. Компания собирается увеличивать дивиденды за счет роста чистой прибыли, а не коэффициента выплат.

Несмотря на сохранение текущей дивидендной политики, представленные изменения являются позитивными для Интер РАО, вносят прозрачность в перспективы развития и подтверждают статус наиболее растущей компании сектора.

@AK47pfl

Интер РАО представил подробности стратегии развития до 2030 года. Вот его основные моменты:

Интер РАО может вложить 1 трлн рублей в развитие российского бизнеса за 10 лет. Компания ожидает роста EBITDA с 142 млрд руб. до 210 млрд руб. к 2025 году и до 320 млрд руб. к 2030 году. Проект развития предполагает окончательный отказ от зарубежной экспансии.

Генерирующий сегмент увеличится по EBITDA и выручке более чем в 3 раза. Интер РАО (IRAO) может направить накопленные 285 млрд рублей и будущую прибыль на покупку генерирующих компаний или отдельных станций, которые дадут моментальный прирост финансовых показателей. Также компания инвестирует в возобновляемые источники энергии и модернизацию старых ТЭЦ (ДПМ), что позволит повысить ESG рейтинг и эффективность генерации.

Интер РАО может использовать свои акции для мотивации менеджмента. Структура акционеров не изменится, а квазиказначейский пакет может быть реализован стратегическому инвестору, использован в сделках M&A или в опционной программе для топ-менеджмента, что положительно отразится на акционерной стоимости компании.

Компания сохранит текущий уровень дивидендных выплат. Интер РАО будет направлять 25% чистой прибыли по МСФО, что соответствует текущей политике. Компания собирается увеличивать дивиденды за счет роста чистой прибыли, а не коэффициента выплат.

Несмотря на сохранение текущей дивидендной политики, представленные изменения являются позитивными для Интер РАО, вносят прозрачность в перспективы развития и подтверждают статус наиболее растущей компании сектора.

@AK47pfl

🔬 ЮНИПРО – ИДЕАЛЬНЫЙ ВАРИАНТ ДЛЯ ПОКУПКИ ИНТЕР РАО. #анализ #IRAO #UPRO

Интер РАО будет покупать активы для выполнения стратегии развития к 2030 году. Интер РАО (IRAO) планирует увеличить EBITDA генерирующего сегмента с 75 млрд руб. до 245 млрд руб. к 2030 году, а выручку с 230 млрд руб. до 828 млрд руб. Такой рост невозможен без покупки генерирующих активов, например, Юнипро (UPRO), что выгодно акционерам обеих компаний.

1. Интер РАО может купить Юнипро целиком. Ранее компания заявляла об этом на встречах с инвесторами. С учетом эффективности, способности генерировать сильный денежный поток и собственников, не готовых продавать за дёшево, премия может составить 25-40% к текущей цене - вплоть до 4 рублей за акцию.

2. Интер РАО может купить отдельные станции у Юнипро. Акционеров Юнипро может ожидать специальный дивиденд, а также оферта, связанная с совершением крупной сделки. Интерес могут представлять Березовская и Сургутская ГРЭС-2.

• Покупка Березовской ГРЭС может дать 0.8-0.95 рублей на акцию, 28-34% доходности. Вклад станции в EBITDA Юнипро составит 10 млрд руб. после окончания ремонтных работ в 2021-2022 годах и около 6 млрд руб. в долгосрочной перспективе. Разумной ценой продажи выступает 50-60 млрд рублей, основываясь на оценке рынком самой компании.

• Покупка Сургутской ГРЭС-2 может дать 2.2 рубля на акцию, 78% доходности. Станция является одной из самых дорогих электростанций России и мира ввиду своей уникальности. Сургутская ГРЭС-2 - самая крупная электростанция России, работающая на попутном газе, что делает ее также крайне эффективной. Цена реализации может достигнуть 140 млрд рублей.

В случае приобретения Интер РАО компании Юнипро полностью или ее активов выигрывают все участники.

@AK47pfl

Интер РАО будет покупать активы для выполнения стратегии развития к 2030 году. Интер РАО (IRAO) планирует увеличить EBITDA генерирующего сегмента с 75 млрд руб. до 245 млрд руб. к 2030 году, а выручку с 230 млрд руб. до 828 млрд руб. Такой рост невозможен без покупки генерирующих активов, например, Юнипро (UPRO), что выгодно акционерам обеих компаний.

1. Интер РАО может купить Юнипро целиком. Ранее компания заявляла об этом на встречах с инвесторами. С учетом эффективности, способности генерировать сильный денежный поток и собственников, не готовых продавать за дёшево, премия может составить 25-40% к текущей цене - вплоть до 4 рублей за акцию.

2. Интер РАО может купить отдельные станции у Юнипро. Акционеров Юнипро может ожидать специальный дивиденд, а также оферта, связанная с совершением крупной сделки. Интерес могут представлять Березовская и Сургутская ГРЭС-2.

• Покупка Березовской ГРЭС может дать 0.8-0.95 рублей на акцию, 28-34% доходности. Вклад станции в EBITDA Юнипро составит 10 млрд руб. после окончания ремонтных работ в 2021-2022 годах и около 6 млрд руб. в долгосрочной перспективе. Разумной ценой продажи выступает 50-60 млрд рублей, основываясь на оценке рынком самой компании.

• Покупка Сургутской ГРЭС-2 может дать 2.2 рубля на акцию, 78% доходности. Станция является одной из самых дорогих электростанций России и мира ввиду своей уникальности. Сургутская ГРЭС-2 - самая крупная электростанция России, работающая на попутном газе, что делает ее также крайне эффективной. Цена реализации может достигнуть 140 млрд рублей.

В случае приобретения Интер РАО компании Юнипро полностью или ее активов выигрывают все участники.

@AK47pfl

Forwarded from MMI

ЧТО ПРОИЗОШЛО С РУБЛЁМ?

Вчера многие были встревожены резко ускорившимся падением рубля. Деревянный, действительно, был вчера аутсайдером на EM, но сказать, что он двигался против тренда, нельзя. Вчера снижались практически все валюты EM.

Отставание рубля наблюдается примерно месяц. С начала июля индекс валют EM, рассчитываемый J.P.Morgan, вырос на 3% к USD, в то время как рубль потерял 1.8%. В объяснении этого факта не нужно искать заговоров и скрытых смыслов, всё банально. В 3-м квартале мы имеем серьёзный дефицит счета текущих операций, который складывается из 4-х факторов:

• Экспортные доходы от нефти и газа на минимуме из-за сезонности и ограничений

• Импорт товаров потихоньку восстанавливается

• Границы открываются и растёт спрос на валюту туристов

• Сезон дивидендов

На это ещё накладывается ослабший спрос на ОФЗ нерезидентов

Наш деревянный друг легко может уйти на 75, и это поставит под сомнение дальнейшее снижение ставок. 77-78 - зона риска.

Вчера многие были встревожены резко ускорившимся падением рубля. Деревянный, действительно, был вчера аутсайдером на EM, но сказать, что он двигался против тренда, нельзя. Вчера снижались практически все валюты EM.

Отставание рубля наблюдается примерно месяц. С начала июля индекс валют EM, рассчитываемый J.P.Morgan, вырос на 3% к USD, в то время как рубль потерял 1.8%. В объяснении этого факта не нужно искать заговоров и скрытых смыслов, всё банально. В 3-м квартале мы имеем серьёзный дефицит счета текущих операций, который складывается из 4-х факторов:

• Экспортные доходы от нефти и газа на минимуме из-за сезонности и ограничений

• Импорт товаров потихоньку восстанавливается

• Границы открываются и растёт спрос на валюту туристов

• Сезон дивидендов

На это ещё накладывается ослабший спрос на ОФЗ нерезидентов

Наш деревянный друг легко может уйти на 75, и это поставит под сомнение дальнейшее снижение ставок. 77-78 - зона риска.

💰 ТЫ МНЕ ДРУГ, ОДНАКО ИСТИНА ДОРОЖЕ: МЕЧЕЛ = 0 рублей. #анализ #MTLR #MTLRP

РДВ, мы с вами, занимаемся поиском истины в ценных бумагах. Сегодня ставки высоки, потому что рынок стал сложнее и многие бумаги торгуются вдали от справедливых цен. Настоящий долгосрочный инвестор практически обязан убрать акции с даунсайдом, так как это только создаёт проблемы портфелю.

Яркие примеры:

Мечел обычка (MTLR) и преф (MTLRP), справедливая цена 0 руб., даунсайд 100%

👉 https://t.me/AK47pfl/4586

Источники РДВ крайне не рекомендуют держать данные бумаги!

👉 Ранее писали о справедливых ценах других компаний

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

РДВ, мы с вами, занимаемся поиском истины в ценных бумагах. Сегодня ставки высоки, потому что рынок стал сложнее и многие бумаги торгуются вдали от справедливых цен. Настоящий долгосрочный инвестор практически обязан убрать акции с даунсайдом, так как это только создаёт проблемы портфелю.

Яркие примеры:

Мечел обычка (MTLR) и преф (MTLRP), справедливая цена 0 руб., даунсайд 100%

👉 https://t.me/AK47pfl/4586

Источники РДВ крайне не рекомендуют держать данные бумаги!

👉 Ранее писали о справедливых ценах других компаний

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

📊 РИСКИ В БАНКОВСКОМ СЕКТОРЕ ПРОДОЛЖАЮТ РАСТИ. #сектор #VTBR #SBER #TCSG

Просроченные кредиты будут расти, что скажется на прибыльности банков. Рост просрочек может усилиться по завершении льготного периода реструктуризации. Большинство просроченных недавно кредитов перейдут в категорию проблемных. Банки будут вынуждены наращивать резервы под кредиты. В самой опасной ситуации среди банков находится ТКС (TCSG), так как имеет рекордную для сектора долю необеспеченных кредитов - 83% портфеля. В отличие от Сбербанка (SBER) и ВТБ (VTBR), у которых доля выданных кредитов в этих категориях является небольшой относительно всего портфеля.

👉 https://t.me/AROMATH/489

@AK47pfl

Просроченные кредиты будут расти, что скажется на прибыльности банков. Рост просрочек может усилиться по завершении льготного периода реструктуризации. Большинство просроченных недавно кредитов перейдут в категорию проблемных. Банки будут вынуждены наращивать резервы под кредиты. В самой опасной ситуации среди банков находится ТКС (TCSG), так как имеет рекордную для сектора долю необеспеченных кредитов - 83% портфеля. В отличие от Сбербанка (SBER) и ВТБ (VTBR), у которых доля выданных кредитов в этих категориях является небольшой относительно всего портфеля.

👉 https://t.me/AROMATH/489

@AK47pfl

🇷🇺 СПРАВЕДЛИВЫЕ ЦЕНЫ КОМПАНИЙ В ФОКУСЕ ИСТОЧНИКОВ РДВ #макро

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Аэрофлот* (AFLT) 130 руб.

НорНикель (GMKN) 20950 руб.

Северсталь (CHMF) 1025 руб.

ВТБ** (VTBR) 0.042 руб.

🎈📌

Полюс Золото (PLZL) 13338 руб.

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

*Цена Аэрофлота в 130 руб. опирается на новую стратегию развития. Цена может быть пересмотрена после объявления официальных условий допэмиссии акций

**Справедливая цена может быть пересмотрена вверх при успешном старте партнерства с Яндексом.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Аэрофлот* (AFLT) 130 руб.

НорНикель (GMKN) 20950 руб.

Северсталь (CHMF) 1025 руб.

ВТБ** (VTBR) 0.042 руб.

🎈📌

Полюс Золото (PLZL) 13338 руб.

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

*Цена Аэрофлота в 130 руб. опирается на новую стратегию развития. Цена может быть пересмотрена после объявления официальных условий допэмиссии акций

**Справедливая цена может быть пересмотрена вверх при успешном старте партнерства с Яндексом.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

🔬 НОВАТЭК НА УРОВНЕ ОЖИДАНИЙ ВО 2 КВ. 2020. #анализ #NVTK

Финансовые результаты Новатэка за 2 квартал на уровне ожиданий всех топовых экспертов-аналитиков, однако все же хуже результатов прошлого года. Падение цен на нефть, нефтепродукты и газ были пиковыми во время 2 квартала. Также на результатах сказалось снижение объемов реализации СПГ с Ямал СПГ. Соответствие реалий в отчетности ожиданиям вызвали рост котировок сегодня.

Новатэк (NVTK), отчётность за 2 квартал, основные моменты:

• Выручка: 143.9 млрд рублей, -34.1% г/г (прогноз 140.6 млрд рублей)

• EBITDA: 37.7 млрд рублей, -45.6% г/г (прогноз 36.3 млрд рублей)

• Чистая прибыль: 41.6 млрд рублей, -40% г/г (прогноз 38.9 млрд рублей)

Падение выручки от реализации природного газа и EBITDA связано с падением закупок СПГ у Ямала. Новатэк покупает у Ямал СПГ часть СПГ, который тот не продаёт по долгосрочным контрактам. По мере увеличения доли долгосрочных контрактов в продажах Ямал СПГ, Новатэк перепродаёт меньше СПГ и соответственно получает меньше выручки.

Новатэк получил отрицательный денежный поток из-за инвестиций в будущие проекты. Капитальные затраты выросли на 96.6% г/г, что совместно с падением цен на углеводороды привело к отрицательному свободному денежному потоку в -57 млрд рублей.

В четверг в 16:00 состоится конференц-звонок с менеджментом компании. На нём могут дать комментарии по поводу роста выплат дивидендов, текущей ситуации с реализацией СПГ с Ямал СПГ и актуальных планов по реализации будущих СПГ проектов.

@AK47pfl

Финансовые результаты Новатэка за 2 квартал на уровне ожиданий всех топовых экспертов-аналитиков, однако все же хуже результатов прошлого года. Падение цен на нефть, нефтепродукты и газ были пиковыми во время 2 квартала. Также на результатах сказалось снижение объемов реализации СПГ с Ямал СПГ. Соответствие реалий в отчетности ожиданиям вызвали рост котировок сегодня.

Новатэк (NVTK), отчётность за 2 квартал, основные моменты:

• Выручка: 143.9 млрд рублей, -34.1% г/г (прогноз 140.6 млрд рублей)

• EBITDA: 37.7 млрд рублей, -45.6% г/г (прогноз 36.3 млрд рублей)

• Чистая прибыль: 41.6 млрд рублей, -40% г/г (прогноз 38.9 млрд рублей)

Падение выручки от реализации природного газа и EBITDA связано с падением закупок СПГ у Ямала. Новатэк покупает у Ямал СПГ часть СПГ, который тот не продаёт по долгосрочным контрактам. По мере увеличения доли долгосрочных контрактов в продажах Ямал СПГ, Новатэк перепродаёт меньше СПГ и соответственно получает меньше выручки.

Новатэк получил отрицательный денежный поток из-за инвестиций в будущие проекты. Капитальные затраты выросли на 96.6% г/г, что совместно с падением цен на углеводороды привело к отрицательному свободному денежному потоку в -57 млрд рублей.

В четверг в 16:00 состоится конференц-звонок с менеджментом компании. На нём могут дать комментарии по поводу роста выплат дивидендов, текущей ситуации с реализацией СПГ с Ямал СПГ и актуальных планов по реализации будущих СПГ проектов.

@AK47pfl

🧠 КАК И КОГДА КОМПАНИИ ВЫПЛАЧИВАЮТ ДИВИДЕНДЫ. #образование

Во время снижения ставок дивидендные акции могут стать альтернативой банковским депозитам. Но чтобы выбрать надежные ценные бумаги с прогнозируемыми выплатами, нужно разобраться, как и на основе чего компании принимают решения по дивидендам.

👉 Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Во время снижения ставок дивидендные акции могут стать альтернативой банковским депозитам. Но чтобы выбрать надежные ценные бумаги с прогнозируемыми выплатами, нужно разобраться, как и на основе чего компании принимают решения по дивидендам.

👉 Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Telegraph

Как и когда компании выплачивают дивиденды

Дивиденды утверждаются в два этапа: совет директоров (СД) рекомендует размер выплат; общее собрание акционеров утверждает рекомендации. Как правило, рекомендация совета директоров не меняется. Акционеры могут изменить решение, но только в меньшую сторону.…

#сборник #DSKY #TCSG

📚 СБОРНИК. ПИРАМИДЫ 2020: В РОССИИ ОПЯТЬ ПОЯВИЛСЯ РИСК ПОВТОРА КЕЙСА МММ.

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Здесь можно смотреть фундаментальные цены по российским акциям.

5. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

6. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

6. Объём просроченных кредитов будет расти и это большая угроза для ТКС банка.

@AK47pfl

📚 СБОРНИК. ПИРАМИДЫ 2020: В РОССИИ ОПЯТЬ ПОЯВИЛСЯ РИСК ПОВТОРА КЕЙСА МММ.

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Здесь можно смотреть фундаментальные цены по российским акциям.

5. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

6. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

6. Объём просроченных кредитов будет расти и это большая угроза для ТКС банка.

@AK47pfl

#morning

☀️ 30.07.2020 УТРЕННИЙ БРИФИНГ

🌎 #макро Вчера ФРС сохранила процентную ставку на прежнем уровне в 0-0.25%. Джером Пауэлл заявил, что восстановление экономики по большей части зависит от контроля эпидемии. ФРС будет продолжать использовать все инструменты для поддержки экономики.

🛢 #сектор Запасы нефти в США за неделю снизились на 10.6 млн баррелей. Это самое существенное сокращение запасов с недели, завершившейся 27 декабря 2019 года. Запасы бензина выросли на 654 тыс. баррелей, дистиллятов - на 503 тыс. баррелей. Запасы нефти на терминале в Кушинге увеличились на 1.3 млн баррелей.

📊 #сектор Застройщики в Москве вышли на 95% от докарантинных объемов работ. Почти все строительные работы в Москве были приостановлены с 13 апреля по 12 мая. В первые дни после снятия ограничений в мае строительные компании набрали 30% мощностей. В июне застройщики вышли на 75% своих прежних объемов работ, а сегодня нарастили мощности до 95% от того, что было до карантина. Это значит, что в Москве спрос на сортовой прокат (арматура, балки), который используется в стройке, почти восстановился, и у российских металлургов стоит ожидать роста продаж сортового проката в 3 квартале.

За чем следить сегодня:

• Сбербанк (SBER): МСФО 6мес2020. Ожидания консенсуса аналитиков: чистая прибыль 145.2 млрд руб., чистый процентный доход 395 млрд руб.

• Русгидро (HYDR): РСБУ 6мес2020.

• Магнит (MGNT): операционные результаты IIкв2020.

• Евраз (EVR): операционные результаты IIкв2020.

• США: заявки на пособие по безработице (15:30 мск). Прогноз: 1.4 млн.

• США: ВВП IIкв2020 (15:30 мск). Прогноз: -34.0% кв/кв.

• Германия: ВВП IIкв2020 (11:00 мск). Прогноз -10.9% г/г.

@AK47pfl

☀️ 30.07.2020 УТРЕННИЙ БРИФИНГ

🌎 #макро Вчера ФРС сохранила процентную ставку на прежнем уровне в 0-0.25%. Джером Пауэлл заявил, что восстановление экономики по большей части зависит от контроля эпидемии. ФРС будет продолжать использовать все инструменты для поддержки экономики.

🛢 #сектор Запасы нефти в США за неделю снизились на 10.6 млн баррелей. Это самое существенное сокращение запасов с недели, завершившейся 27 декабря 2019 года. Запасы бензина выросли на 654 тыс. баррелей, дистиллятов - на 503 тыс. баррелей. Запасы нефти на терминале в Кушинге увеличились на 1.3 млн баррелей.

📊 #сектор Застройщики в Москве вышли на 95% от докарантинных объемов работ. Почти все строительные работы в Москве были приостановлены с 13 апреля по 12 мая. В первые дни после снятия ограничений в мае строительные компании набрали 30% мощностей. В июне застройщики вышли на 75% своих прежних объемов работ, а сегодня нарастили мощности до 95% от того, что было до карантина. Это значит, что в Москве спрос на сортовой прокат (арматура, балки), который используется в стройке, почти восстановился, и у российских металлургов стоит ожидать роста продаж сортового проката в 3 квартале.

За чем следить сегодня:

• Сбербанк (SBER): МСФО 6мес2020. Ожидания консенсуса аналитиков: чистая прибыль 145.2 млрд руб., чистый процентный доход 395 млрд руб.

• Русгидро (HYDR): РСБУ 6мес2020.

• Магнит (MGNT): операционные результаты IIкв2020.

• Евраз (EVR): операционные результаты IIкв2020.

• США: заявки на пособие по безработице (15:30 мск). Прогноз: 1.4 млн.

• США: ВВП IIкв2020 (15:30 мск). Прогноз: -34.0% кв/кв.

• Германия: ВВП IIкв2020 (11:00 мск). Прогноз -10.9% г/г.

@AK47pfl

🇷🇺 ЕДИНСТВЕННАЯ ЗАЩИТА ОТ ДЕВАЛЬВАЦИИ РУБЛЯ СРЕДИ АКЦИЙ — СУРГУТ ПРЕФ. #макро #SNGSP

При текущем рубле и нефти див. доходность префа Сургута за 2020 года — 20% и эта доходность увеличивается по мере ослабления рубля. Это достигается в первую очередь за счёт положительной переоценки валютной кубышки.

На этом фоне брокеры и банки стали повышать рекомендации по акции:

- Sova Capital - покупать с целью 50 рублей

- Renaissance Capital - покупать с целью 100 рублей

- J.P. Morgan - покупать с целью 45 рублей

- BCS - покупать с целью $0.8 (58.7 рублей)

- Bank of America - покупать

РДВ впереди брокеров и банков заметили арбитражную возможность. Таргет по префу Сургутнефтегаза (SNGSP) в случае использования кубышки составляет 120 руб, без этого равен 50 рублей.

@AK47pfl

При текущем рубле и нефти див. доходность префа Сургута за 2020 года — 20% и эта доходность увеличивается по мере ослабления рубля. Это достигается в первую очередь за счёт положительной переоценки валютной кубышки.

На этом фоне брокеры и банки стали повышать рекомендации по акции:

- Sova Capital - покупать с целью 50 рублей

- Renaissance Capital - покупать с целью 100 рублей

- J.P. Morgan - покупать с целью 45 рублей

- BCS - покупать с целью $0.8 (58.7 рублей)

- Bank of America - покупать

РДВ впереди брокеров и банков заметили арбитражную возможность. Таргет по префу Сургутнефтегаза (SNGSP) в случае использования кубышки составляет 120 руб, без этого равен 50 рублей.

@AK47pfl

💰 СПРАВЕДЛИВАЯ ЦЕНА ГЛАВНЫЙ ОРИЕНТИР ИНВЕСТОРА: МЕЧЕЛ = 0 РУБ. #анализ #MTLR #MTLRP

РДВ, мы с вами, начали ориентироваться на справедливые цены акций и это практически единственный показатель для долгосрочного инвестора.

Долгосрочный инвестор обязан затрачивать минимум времени для получения результата. Чем больше тратиться времени - тем меньше доход на вложенное время. Поэтому покупать или держать акции выше справедливой цены просто иррационально.

Для примера, акционерная стоимость Мечела составляет -96 млрд рублей. Акционерная стоимость это разность между стоимостью бизнеса и чистым долгом. В случае Мечела получается 144-240= -96 млрд рублей.

Справедливая цена акций Мечел обычка (MTLR) и преф (MTLRP) 0 руб., даунсайд 100%

👉 https://t.me/AK47pfl/4586

👉 Ранее писали о справедливых ценах других компаний

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

РДВ, мы с вами, начали ориентироваться на справедливые цены акций и это практически единственный показатель для долгосрочного инвестора.

Долгосрочный инвестор обязан затрачивать минимум времени для получения результата. Чем больше тратиться времени - тем меньше доход на вложенное время. Поэтому покупать или держать акции выше справедливой цены просто иррационально.

Для примера, акционерная стоимость Мечела составляет -96 млрд рублей. Акционерная стоимость это разность между стоимостью бизнеса и чистым долгом. В случае Мечела получается 144-240= -96 млрд рублей.

Справедливая цена акций Мечел обычка (MTLR) и преф (MTLRP) 0 руб., даунсайд 100%

👉 https://t.me/AK47pfl/4586

👉 Ранее писали о справедливых ценах других компаний

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

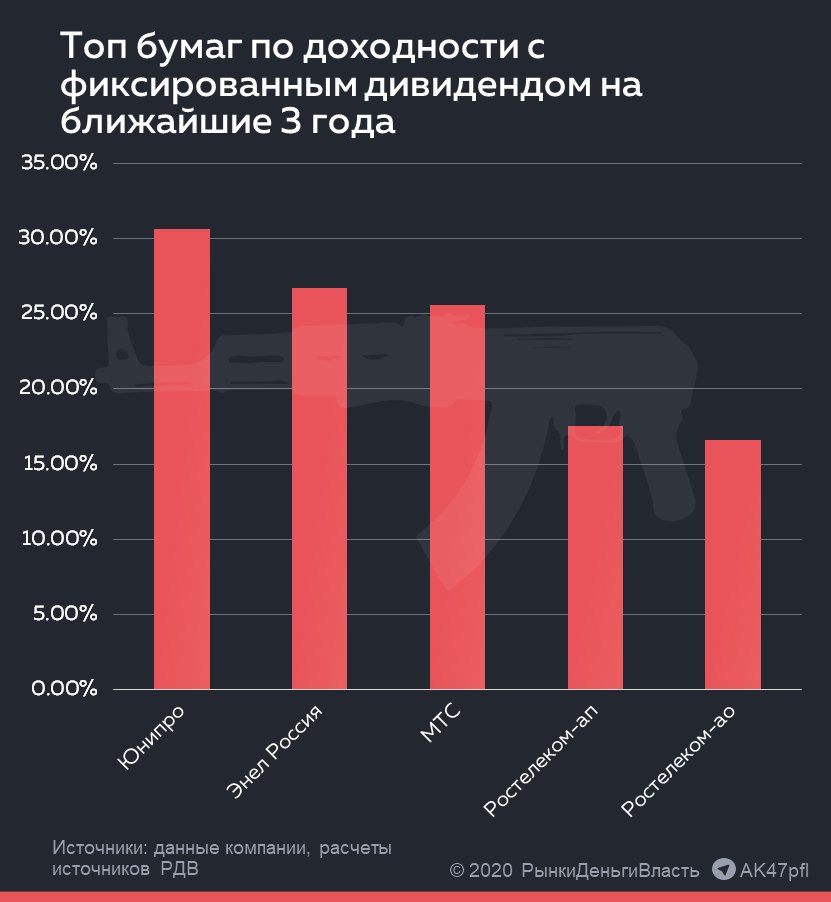

⚖️ ЮНИПРО – ЛИДЕР ДИВИДЕНДНЫХ БУМАГ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ. #мультипликаторы #UPRO #ENRU #MTSS #RTKM #RTKMP

Акции компаний из секторов энергетики и телекома с фиксированными дивидендами дают доходность выше вклада. Инвесторы ищут защитные активы с доходностью выше банковского вклада в условиях неопределенности и снижения процентных вкладов. Вот список основных защитных дивидендных бумаг:

Юнипро (UPRO) – доходность 30.7% за 3 года. Компания зафиксировала дивиденды на 2020 год в размере 14 млрд рублей и по 20 млрд рублей в 2021 и 2022 годах, что составляет 0.222 и 0.317 рублей на акцию соответственно.

Энел Россия (ENRU) – доходность 26.7%. Компания зафиксировала дивиденд в размере 3 млрд рублей на 2020-2022 годы, чтобы обеспечить акционерам высокую доходность в период трансформации. В расчете на акцию выплата составит 0.085 рублей ежегодно.

МТС (MTSS) - доходность 25.6%. Дивидендная политика компании предполагает минимальную выплату в размере 28 рублей на акцию, однако по итогам 2019 года выплатили 42.5 рубля. Это значит, что итоговая доходность может оказаться выше.

Ростелеком (RTKM) – доходность 17.5% преф и 16.6% обычка. Дивиденды как по обыкновенным, так и привилегированным акциям должны составлять не меньше 5 рублей. При наличии возможности платят 75% денежного потока по обыкновенным акциям и 10% чистой прибыли по РСБУ, разделенной на число акций, составляющих 25% уставного капитала, по привилегированным.

@AK47pfl

Акции компаний из секторов энергетики и телекома с фиксированными дивидендами дают доходность выше вклада. Инвесторы ищут защитные активы с доходностью выше банковского вклада в условиях неопределенности и снижения процентных вкладов. Вот список основных защитных дивидендных бумаг:

Юнипро (UPRO) – доходность 30.7% за 3 года. Компания зафиксировала дивиденды на 2020 год в размере 14 млрд рублей и по 20 млрд рублей в 2021 и 2022 годах, что составляет 0.222 и 0.317 рублей на акцию соответственно.

Энел Россия (ENRU) – доходность 26.7%. Компания зафиксировала дивиденд в размере 3 млрд рублей на 2020-2022 годы, чтобы обеспечить акционерам высокую доходность в период трансформации. В расчете на акцию выплата составит 0.085 рублей ежегодно.

МТС (MTSS) - доходность 25.6%. Дивидендная политика компании предполагает минимальную выплату в размере 28 рублей на акцию, однако по итогам 2019 года выплатили 42.5 рубля. Это значит, что итоговая доходность может оказаться выше.

Ростелеком (RTKM) – доходность 17.5% преф и 16.6% обычка. Дивиденды как по обыкновенным, так и привилегированным акциям должны составлять не меньше 5 рублей. При наличии возможности платят 75% денежного потока по обыкновенным акциям и 10% чистой прибыли по РСБУ, разделенной на число акций, составляющих 25% уставного капитала, по привилегированным.

@AK47pfl

{kind=link}