🔈 МОСБИРЖА ОПУБЛИКОВАЛА ФИНАНСОВУЮ ОТЧЕТНОСТЬ ЗА 2 КВ. 2020. #MOEX

Волатильность в апреле помогла Мосбирже показать нейтральные финансовые результаты.

Комиссионные доходы выросли на 1% кв/кв до 7.9 млрд рублей. В первую очередь высокие комиссионные доходы связаны с необычайно высокой волатильностью на рынках в апреле, в третьем квартале этот показатель, вероятно, опустится ниже 7 млрд рублей.

Волатильность помогла нарастить процентные доходы на 0.9%, несмотря на падение ставок. Это связано с тем, что в периоды высокой волатильности временно вырастают остатки на клиентских счетах. В 3-м квартале данный положительный эффект может сойти на нет.

На чистую прибыль оказало положительное влияние снижение резервов под ожидаемые кредитные убытки на 600 млн рублей. В итоге чистая прибыль выросла на 15.5% кв/кв. Учитывая низкую волатильность в 3-м квартале и рекордно низкие процентные ставки, можно сказать, что больше такой отчётности в ближайшие кварталы не будет. Это значит, что текущая отчётность - хороший момент для закрытия позиции.

👉 https://t.me/cbrstocks/10278

@AK47pfl

Волатильность в апреле помогла Мосбирже показать нейтральные финансовые результаты.

Комиссионные доходы выросли на 1% кв/кв до 7.9 млрд рублей. В первую очередь высокие комиссионные доходы связаны с необычайно высокой волатильностью на рынках в апреле, в третьем квартале этот показатель, вероятно, опустится ниже 7 млрд рублей.

Волатильность помогла нарастить процентные доходы на 0.9%, несмотря на падение ставок. Это связано с тем, что в периоды высокой волатильности временно вырастают остатки на клиентских счетах. В 3-м квартале данный положительный эффект может сойти на нет.

На чистую прибыль оказало положительное влияние снижение резервов под ожидаемые кредитные убытки на 600 млн рублей. В итоге чистая прибыль выросла на 15.5% кв/кв. Учитывая низкую волатильность в 3-м квартале и рекордно низкие процентные ставки, можно сказать, что больше такой отчётности в ближайшие кварталы не будет. Это значит, что текущая отчётность - хороший момент для закрытия позиции.

👉 https://t.me/cbrstocks/10278

@AK47pfl

⛏ ПОЛИМЕТАЛЛ: ЗОЛОТОДОБЫТЧИК С ОТСУТСТВИЕМ РОСТА. #POLY

Полиметалл (POLY) - стагнирующая компания с высокой себестоимостью добычи золота. Это значит, что цены акций компании должны сильно зависеть от цены унции золота. Однако, акции Полиметалла находятся около исторических максимумов даже после коррекции золота.

Полиметалл планирует увеличить добычу золота и серебра в золотом эквиваленте к 2025 году всего на 9% до 1750 унций, в то время как на бирже представлены золотодобывающие компании, которые по прогнозам планируют увеличивать добычу более, чем на 50%.

В то же время Полиметалл имеет одну из самых высоких стоимостей добычи золота (TCC): почти в 2 раза выше, чем у Полюса. Поэтому коррекция цен на золото должна существенно снижать потенциальную прибыль компании и дивиденды.

Полиметалл выглядит существенно хуже для акционеров как с точки зрения инвестирования на долгий срок (увеличения производства почти не планируется), так и для краткосрочной покупки (высокая себестоимость).

@AK47pfl

Полиметалл (POLY) - стагнирующая компания с высокой себестоимостью добычи золота. Это значит, что цены акций компании должны сильно зависеть от цены унции золота. Однако, акции Полиметалла находятся около исторических максимумов даже после коррекции золота.

Полиметалл планирует увеличить добычу золота и серебра в золотом эквиваленте к 2025 году всего на 9% до 1750 унций, в то время как на бирже представлены золотодобывающие компании, которые по прогнозам планируют увеличивать добычу более, чем на 50%.

В то же время Полиметалл имеет одну из самых высоких стоимостей добычи золота (TCC): почти в 2 раза выше, чем у Полюса. Поэтому коррекция цен на золото должна существенно снижать потенциальную прибыль компании и дивиденды.

Полиметалл выглядит существенно хуже для акционеров как с точки зрения инвестирования на долгий срок (увеличения производства почти не планируется), так и для краткосрочной покупки (высокая себестоимость).

@AK47pfl

{kind=link}

Forwarded from Сигналы РЦБ

🔈 НАБСОВЕТ СБЕРБАНКА ПОДТВЕРДИЛ РЕКОМЕНДАЦИЮ ПО ДИВИДЕНДАМ В 18,7 РУБ. #SBER

Набсовет Сбербанка рекомендовал дивиденды в 18,7 руб. на акцию, что составляет 50% от чистой прибыли МСФО 2019 года. Сохранение рекомендации по выплате дивидендов - положительный знак для акционеров компании на фоне дивдоходности других банков. Но этого недостаточно для поддержания котировок на негативном фоне - в моменте акция достигала цены в 227,35 руб. В моменте дивдоходность обыкновенных акций Сбербанка равна 8,1%.

👉 https://t.me/cbrstocks/10296

@AK47pfl

Набсовет Сбербанка рекомендовал дивиденды в 18,7 руб. на акцию, что составляет 50% от чистой прибыли МСФО 2019 года. Сохранение рекомендации по выплате дивидендов - положительный знак для акционеров компании на фоне дивдоходности других банков. Но этого недостаточно для поддержания котировок на негативном фоне - в моменте акция достигала цены в 227,35 руб. В моменте дивдоходность обыкновенных акций Сбербанка равна 8,1%.

👉 https://t.me/cbrstocks/10296

@AK47pfl

💎 ИСТОЧНИКИ РДВ ДОБАВЛЯЮТ АКЦИИ GLOBALTRANS В ДИВИДЕНДНЫЙ ПОРТФЕЛЬ. #стратегия #GLTR

Эксперты клуба добавляют акции Globaltrans в дивидендный портфель.

Globaltrans сможет показать высокую дивдоходность благодаря снижению Capex на 40%, что поможет балансированию свободного денежного потока, к которому привязаны дивиденды. Ожидаемая дивдоходность за следующие 12 месяцев составляет 15%, менеджмент таргетирует первую выплату за первое полугодие 2020 в размере 10.5% дивдоходности.

Актуальный состав дивидендного портфеля: Сургутнефтегаз преф. (SNGSP), МТС (MTSS), Globaltrans, ФСК ЕЭС (FEES), МРСК ЦП (MRKP), Юнипро (UPRO).

Ожидаемая дивидендная доходность портфеля в следующие 12 месяцев - 12.1%.

@AK47pfl

Эксперты клуба добавляют акции Globaltrans в дивидендный портфель.

Globaltrans сможет показать высокую дивдоходность благодаря снижению Capex на 40%, что поможет балансированию свободного денежного потока, к которому привязаны дивиденды. Ожидаемая дивдоходность за следующие 12 месяцев составляет 15%, менеджмент таргетирует первую выплату за первое полугодие 2020 в размере 10.5% дивдоходности.

Актуальный состав дивидендного портфеля: Сургутнефтегаз преф. (SNGSP), МТС (MTSS), Globaltrans, ФСК ЕЭС (FEES), МРСК ЦП (MRKP), Юнипро (UPRO).

Ожидаемая дивидендная доходность портфеля в следующие 12 месяцев - 12.1%.

@AK47pfl

СКОЛЬКО ДИВИДЕНДОВ ПЛАТЯТ В БЮДЖЕТ РОССИЙСКИЕ ПУБЛИЧНЫЕ КОМПАНИИ.

Дивиденды, рекомендованные Советом директоров или выплаченные в пользу бюджетов всех уровней, по итогам 2019 года. При поддержке Незыгаря @russica2.

в млрд руб.

1. Сбербанк 211.18

2. Газпром 181.20

3. Роснефть 158.60

4. Транснефть 63.63 (выплата будет осуществлена либо осенью, либо в течение 3 лет)

5. Татнефть 51.04 (в бюджет Татарстана)

6. Алроса 27.65 (15.74 в бюджет РФ, 11.91 в бюджет Якутии, 3.81 в бюджет улусов)

7. Россети 20.00

8. НМТП 7.13 (в бюджет РФ, без учёта выплат в пользу Транснефти)

9. Ростелеком 6.27 (в бюджет РФ, без учёта выплат в пользу ВТБ)

10. ВТБ 6.10

11. Интер РАО 5.66

12. Башнефть 4.80 (в бюджет Башкортостана)

13. Мосбиржа 2.12 (в пользу ЦБ РФ)

14. Мосэнерго 1.27 (в бюджет Правительства Москвы)

15. Русгидро 0 (решение по дивидендам не было принято)

16. Аэрофлот 0 (отказ от дивидендов из-за пандемии)

👉 Какими были дивиденды госкомпаний в пользу бюджета по итогам 2018 года.

@AK47pfl

Дивиденды, рекомендованные Советом директоров или выплаченные в пользу бюджетов всех уровней, по итогам 2019 года. При поддержке Незыгаря @russica2.

в млрд руб.

1. Сбербанк 211.18

2. Газпром 181.20

3. Роснефть 158.60

4. Транснефть 63.63 (выплата будет осуществлена либо осенью, либо в течение 3 лет)

5. Татнефть 51.04 (в бюджет Татарстана)

6. Алроса 27.65 (15.74 в бюджет РФ, 11.91 в бюджет Якутии, 3.81 в бюджет улусов)

7. Россети 20.00

8. НМТП 7.13 (в бюджет РФ, без учёта выплат в пользу Транснефти)

9. Ростелеком 6.27 (в бюджет РФ, без учёта выплат в пользу ВТБ)

10. ВТБ 6.10

11. Интер РАО 5.66

12. Башнефть 4.80 (в бюджет Башкортостана)

13. Мосбиржа 2.12 (в пользу ЦБ РФ)

14. Мосэнерго 1.27 (в бюджет Правительства Москвы)

15. Русгидро 0 (решение по дивидендам не было принято)

16. Аэрофлот 0 (отказ от дивидендов из-за пандемии)

👉 Какими были дивиденды госкомпаний в пользу бюджета по итогам 2018 года.

@AK47pfl

#RDVweekly

САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

⚡️ Сколько дивидендов платят в бюджет российские публичные компании.

2. Разбор: Globaltrans, один из лидеров грузовых ЖД перевозок с дивдоходностью 15%.

3. Дивидендный портфель от фонда-источника РДВ: актуальный состав.

4. Закупки товаров к школе ушли в онлайн: данные Wildberries и Ozon.

5. Ростелеком станет оператором онлайн-голосования в России уже с сентября.

6. Почему слабнет рубль?

@AK47pfl

САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

⚡️ Сколько дивидендов платят в бюджет российские публичные компании.

2. Разбор: Globaltrans, один из лидеров грузовых ЖД перевозок с дивдоходностью 15%.

3. Дивидендный портфель от фонда-источника РДВ: актуальный состав.

4. Закупки товаров к школе ушли в онлайн: данные Wildberries и Ozon.

5. Ростелеком станет оператором онлайн-голосования в России уже с сентября.

6. Почему слабнет рубль?

@AK47pfl

#morning

☀️ 24.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸 #макро Кандидат в президенты США от партии демократов Джо Байдена заявил, что новые налоги, которые он планирует ввести при условии своего избрания, не коснутся людей с доходом меньше 400 тысяч долларов в год. Это означает, что налоги будут увеличены только для богатых и для крупного бизнеса. Такое повышение налогов противоречит политике Трампа, который вообще против увеличения налогов, и вероятно будет способствовать сохранению отрыва между кандидатами.

🛢 #сектор Компании США из-за штормов остановили сократили добычу нефти и газа в Мексиканском заливе, по данным BSEE. Добыча нефти сократилась на 57.6%, газа на 44.6%. Такие сокращения позволят поддержать цены в период восстановления.

🔥 #сектор Индия планирует нарастить поставки коксующегося угля и антрацита из России до 40 млн тонн. Стоимость такой партии равняется $4.5 млрд при текущих ценах. В прошлом году экспорт в Индию составил 721 тыс. тонн при суммарном объёме по всем направлениям в 46 млн тонн. Индия имеет планы по наращиванию производства стали до 3 млн тонн в 2030 году, однако ее собственные запасы металлургического угля не покрывают такое объём производства. По оценкам Fitch, к 2025 году страна сместит Китай с позиции крупнейшего потребителя коксующегося угля в мире. На данный момент единственным препятствием для договоренности является высокая стоимость транспортировки угля из Дальневосточных портов (на $5–7 на тонну дороже, чем в Китай).

🚚 #KMAZ Западные автоконцерны при поддержке Газпрома (GAZP) попросили беспрецедентных льгот для СПГ-автомобилей. Против инициативы выступает КАМАЗ (KMAZ) - единственный производитель СПГ-тягачей в России. При принятии инициативы КАМАЗ может получить субсидии, компенсирующие обнуление пошлин и сборов иностранным производителям.

За чем следить сегодня:

• Cтарт торгов акциями иностранных эмитентов на Мосбирже

• М.Видео (MVID): МСФО за 6 мес. 2020 г.

@AK47pfl

☀️ 24.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸 #макро Кандидат в президенты США от партии демократов Джо Байдена заявил, что новые налоги, которые он планирует ввести при условии своего избрания, не коснутся людей с доходом меньше 400 тысяч долларов в год. Это означает, что налоги будут увеличены только для богатых и для крупного бизнеса. Такое повышение налогов противоречит политике Трампа, который вообще против увеличения налогов, и вероятно будет способствовать сохранению отрыва между кандидатами.

🛢 #сектор Компании США из-за штормов остановили сократили добычу нефти и газа в Мексиканском заливе, по данным BSEE. Добыча нефти сократилась на 57.6%, газа на 44.6%. Такие сокращения позволят поддержать цены в период восстановления.

🔥 #сектор Индия планирует нарастить поставки коксующегося угля и антрацита из России до 40 млн тонн. Стоимость такой партии равняется $4.5 млрд при текущих ценах. В прошлом году экспорт в Индию составил 721 тыс. тонн при суммарном объёме по всем направлениям в 46 млн тонн. Индия имеет планы по наращиванию производства стали до 3 млн тонн в 2030 году, однако ее собственные запасы металлургического угля не покрывают такое объём производства. По оценкам Fitch, к 2025 году страна сместит Китай с позиции крупнейшего потребителя коксующегося угля в мире. На данный момент единственным препятствием для договоренности является высокая стоимость транспортировки угля из Дальневосточных портов (на $5–7 на тонну дороже, чем в Китай).

🚚 #KMAZ Западные автоконцерны при поддержке Газпрома (GAZP) попросили беспрецедентных льгот для СПГ-автомобилей. Против инициативы выступает КАМАЗ (KMAZ) - единственный производитель СПГ-тягачей в России. При принятии инициативы КАМАЗ может получить субсидии, компенсирующие обнуление пошлин и сборов иностранным производителям.

За чем следить сегодня:

• Cтарт торгов акциями иностранных эмитентов на Мосбирже

• М.Видео (MVID): МСФО за 6 мес. 2020 г.

@AK47pfl

🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

За выходные ситуация в Белоруссии обострилась. Политический кризис вряд ли решится без привлечения третьей стороны. Заявление немецких врачей о том, что Алексей Навальный был отравлен ядом, потенциально создает риски новых санкций для РФ.

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• МРСК ЦП - акция входит в дивидендный портфель, потенциальная дивдоходность оценивается в 12%.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

МРСК ЦП (MRKP) 0.3 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

За выходные ситуация в Белоруссии обострилась. Политический кризис вряд ли решится без привлечения третьей стороны. Заявление немецких врачей о том, что Алексей Навальный был отравлен ядом, потенциально создает риски новых санкций для РФ.

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• МРСК ЦП - акция входит в дивидендный портфель, потенциальная дивдоходность оценивается в 12%.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

МРСК ЦП (MRKP) 0.3 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

🚫#опрос

💾 *ОПРОС. Какой акции больше всего в Вашем портфеле?

*Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 *ОПРОС. Какой акции больше всего в Вашем портфеле?

*Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

❗️ М.ВИДЕО — НОВЫЙ ЭМИТЕНТ НА NEO.PUTINOMICS #MVID

М.Видео (MVID)

Справедливая цена: 550 руб.

Апсайд: +6%

👉 https://neo.putinomics.ru/dashboard/MVID/MOEX

@AK47pfl

М.Видео (MVID)

Справедливая цена: 550 руб.

Апсайд: +6%

👉 https://neo.putinomics.ru/dashboard/MVID/MOEX

@AK47pfl

📊 EN+ МОЖЕТ ПРОДОЛЖИТЬ РАЛЛИ В АКЦИЯХ РУСАЛА И АЛЮМИНИИ. #ENPG

En+ (ENPG) владеет 56.9% долей в Русале и, по оценкам источников РДВ, рост Русала на 1% в теории должен увеличивать капитализацию En+ на 0.62%.

Акции Русала находятся в активной фазе восстановления на фоне роста цен на алюминия, который в рублях с начала года вырос уже на 18.3%. Это связано с восстановлением экономики и ослаблением индекса доллара.

Сильные операционные результаты энергетического сегмента, восстановление цен на электроэнергию и рост цен на алюминий в ближайшее время помогут En+ компенсировать отставание от Русала и рынка в целом.

@AK47pfl

En+ (ENPG) владеет 56.9% долей в Русале и, по оценкам источников РДВ, рост Русала на 1% в теории должен увеличивать капитализацию En+ на 0.62%.

Акции Русала находятся в активной фазе восстановления на фоне роста цен на алюминия, который в рублях с начала года вырос уже на 18.3%. Это связано с восстановлением экономики и ослаблением индекса доллара.

Сильные операционные результаты энергетического сегмента, восстановление цен на электроэнергию и рост цен на алюминий в ближайшее время помогут En+ компенсировать отставание от Русала и рынка в целом.

@AK47pfl

🔌 ЦЕНА НА МОЩНОСТЬ EN+ МОЖЕТ ВЫРАСТИ НА 72.5% К 2025 ГОДУ. #ENPG

EN+ (ENPG) может стать одним из главных бенефициаров либерализации цен на мощность во второй ценовой зоне, стоимость мощности может вырасти более чем на 70%.

Рыночные цены на мощность утверждены вплоть до 2025 года - рост во второй ценовой зоне за 5 лет составит 58.6%, однако ежегодно они будут дополнительно увеличиваться за счет индексации на инфляцию. Конкурентный отбор мощности на 2026 год будет проведен до 1 сентября этого года - его итоги могут стать драйвером роста для акций компаний электроэнергетического сектора.

Во второй ценовой зоне находятся 97% генерирующих мощностей EN+. По прогнозу компании полный рост цен на мощность к 2025 году составит 72.5% с учетом прогнозируемой инфляции. По рыночным ценам компания в 2019 году продала более 80% мощности против 68% в 2016 году, в дальнейшем можно ожидать продолжение тренда на либерализацию рынка и увеличения продаж по свободным ценам.

@AK47pfl

EN+ (ENPG) может стать одним из главных бенефициаров либерализации цен на мощность во второй ценовой зоне, стоимость мощности может вырасти более чем на 70%.

Рыночные цены на мощность утверждены вплоть до 2025 года - рост во второй ценовой зоне за 5 лет составит 58.6%, однако ежегодно они будут дополнительно увеличиваться за счет индексации на инфляцию. Конкурентный отбор мощности на 2026 год будет проведен до 1 сентября этого года - его итоги могут стать драйвером роста для акций компаний электроэнергетического сектора.

Во второй ценовой зоне находятся 97% генерирующих мощностей EN+. По прогнозу компании полный рост цен на мощность к 2025 году составит 72.5% с учетом прогнозируемой инфляции. По рыночным ценам компания в 2019 году продала более 80% мощности против 68% в 2016 году, в дальнейшем можно ожидать продолжение тренда на либерализацию рынка и увеличения продаж по свободным ценам.

@AK47pfl

{kind=link}

🔌 ВЫРУЧКА EN+ МОЖЕТ ВЫРАСТИ НА 15% К 2025. #ENPG

En+ может увеличить выручка на 15% к 2025 году благодаря росту цен на мощность и программе ДПМ-2.

En+ (ENPG) модернизирует 29.5% угольных мощностей (1,295 МВт) с 2022 по 2025 годы по программе ДПМ-2 с гарантированным возвратом инвестиций. Цена мощности будет превышать рыночную в 2-3 раза, что позволит компании значительно повысить рентабельность и эффективность генерирующих активов. В полном объеме эффект от ДПМ скажется на финансовых результатах EN+ в 2026 году в размере порядка 10 млрд рублей.

En+ может достроить Тельмамскую ГЭС мощностью 450 МВт с гарантированной 12% доходностью для снабжения БАМа электричеством. После ввода в эксплуатацию Тельмамская ГЭС сможет увеличить чистую прибыль EN+ дополнительно на 3-4 млрд рублей, что составляет 15-20% от прибыли энергетического сегмента за 2019 год.

@AK47pfl

En+ может увеличить выручка на 15% к 2025 году благодаря росту цен на мощность и программе ДПМ-2.

En+ (ENPG) модернизирует 29.5% угольных мощностей (1,295 МВт) с 2022 по 2025 годы по программе ДПМ-2 с гарантированным возвратом инвестиций. Цена мощности будет превышать рыночную в 2-3 раза, что позволит компании значительно повысить рентабельность и эффективность генерирующих активов. В полном объеме эффект от ДПМ скажется на финансовых результатах EN+ в 2026 году в размере порядка 10 млрд рублей.

En+ может достроить Тельмамскую ГЭС мощностью 450 МВт с гарантированной 12% доходностью для снабжения БАМа электричеством. После ввода в эксплуатацию Тельмамская ГЭС сможет увеличить чистую прибыль EN+ дополнительно на 3-4 млрд рублей, что составляет 15-20% от прибыли энергетического сегмента за 2019 год.

@AK47pfl

{kind=link}

📡 ГАЗПРОМБАНК ПРИНЕСЕТ РОСТЕЛЕКОМУ ОКОЛО 1 МЛРД РУБ. ВЫРУЧКИ В ГОД. #RTKM

Газпромбанк может вскоре запустить виртуальный мобильный оператор (MVNO) на сетях Tele2, который является "дочкой" Ростелекома (RTKM). Ранее такими клиентами оператора стали в 2018 Тинькофф банк и Сбербанк, в 2019 ВТБ.

Ожидается, что число клиентов мобильной сети Газпромбанка составит около 500 тысяч абонентов. По мнению аналитиков, виртуальный оператор может отдавать 50-70% от своей выручки мобильному оператору. Tele2 может заработать до 0.8 млрд руб. дополнительной выручки (70% от выручки схожего по числу абонентов Тинькофф Мобайла за 2019 год).

За 2019 год число абонентов MVNO Tele2 выросло на 115% и достигло 3.75 млн человек, выручка компании от этого сегмента выросла на 135%. Продолжение этой динамики приведет к росту прибыли Tele2, а соответственно и Ростелекома.

@AK47pfl

Газпромбанк может вскоре запустить виртуальный мобильный оператор (MVNO) на сетях Tele2, который является "дочкой" Ростелекома (RTKM). Ранее такими клиентами оператора стали в 2018 Тинькофф банк и Сбербанк, в 2019 ВТБ.

Ожидается, что число клиентов мобильной сети Газпромбанка составит около 500 тысяч абонентов. По мнению аналитиков, виртуальный оператор может отдавать 50-70% от своей выручки мобильному оператору. Tele2 может заработать до 0.8 млрд руб. дополнительной выручки (70% от выручки схожего по числу абонентов Тинькофф Мобайла за 2019 год).

За 2019 год число абонентов MVNO Tele2 выросло на 115% и достигло 3.75 млн человек, выручка компании от этого сегмента выросла на 135%. Продолжение этой динамики приведет к росту прибыли Tele2, а соответственно и Ростелекома.

@AK47pfl

❗️ ЛЕНТА — НОВЫЙ ЭМИТЕНТ НА NEO.PUTINOMICS #LNTA

Лента (LNTA)

Справедливая цена: 250 руб.

Апсайд: +22%

👉 https://neo.putinomics.ru/dashboard/LNTA/MOEX

@AK47pfl

Лента (LNTA)

Справедливая цена: 250 руб.

Апсайд: +22%

👉 https://neo.putinomics.ru/dashboard/LNTA/MOEX

@AK47pfl

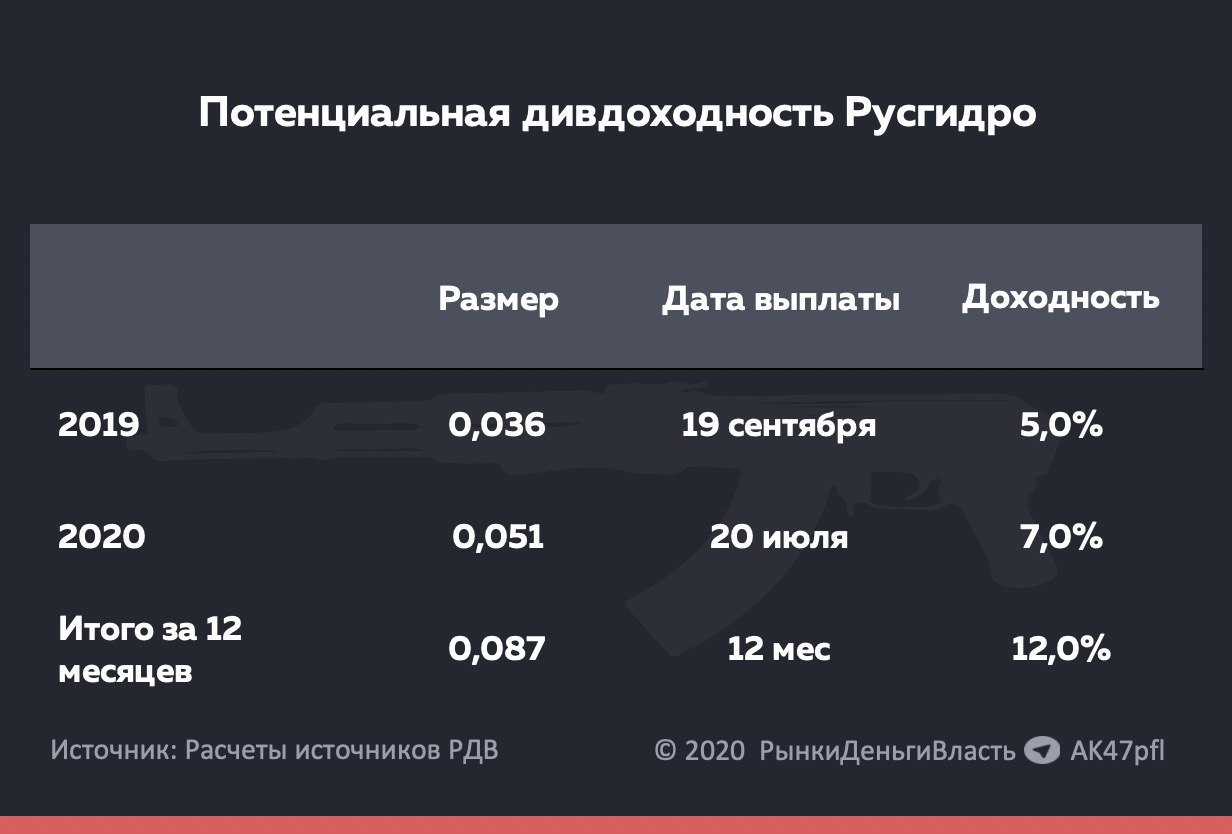

🔌 РУСГИДРО ПОТЕНЦИАЛЬНО МОЖЕТ ДАТЬ 12% ДИВДОХОДНОСТИ ЗА 12 МЕСЯЦЕВ. #HYDR

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

{kind=link}

🚂 GLOBALTRANS: ПРОГРАММА ВЫКУПА АКЦИЙ. #GLTR

Акции компании Globaltrans, благодаря программе выкупа 5% акций и дивидендам, могут дать около 20% доходности за год.

Globaltrans 12 мая объявила о созыве ВОСА, которое одобрило программу обратного выкупа акций. Программа была запущена 3 июля и вероятно продлится 12 месяцев, в ходе чего компания может выкупить с рынка до 5% акций.

Если это произойдет (а выкуп акций уже активно осуществляется) и эти акции будут погашены, то из-за уменьшения общего количества акций цена отдельной акции может вырасти до $6.2, что даст доходность 4,9% при текущих ценах в $5.91 за акцию. Помимо этого такие покупки оказывают существенную поддержку котировкам, не давая им упасть ниже, так как при меньших ценах компания усиливает интенсивность выкупа.

Источники РДВ считают, что акции Globaltrans дают самую высокую доходность при пониженном риске снижения котировок - байбэк поддерживает котировки, ограничивая возможное падение.

@AK47pfl

Акции компании Globaltrans, благодаря программе выкупа 5% акций и дивидендам, могут дать около 20% доходности за год.

Globaltrans 12 мая объявила о созыве ВОСА, которое одобрило программу обратного выкупа акций. Программа была запущена 3 июля и вероятно продлится 12 месяцев, в ходе чего компания может выкупить с рынка до 5% акций.

Если это произойдет (а выкуп акций уже активно осуществляется) и эти акции будут погашены, то из-за уменьшения общего количества акций цена отдельной акции может вырасти до $6.2, что даст доходность 4,9% при текущих ценах в $5.91 за акцию. Помимо этого такие покупки оказывают существенную поддержку котировкам, не давая им упасть ниже, так как при меньших ценах компания усиливает интенсивность выкупа.

Источники РДВ считают, что акции Globaltrans дают самую высокую доходность при пониженном риске снижения котировок - байбэк поддерживает котировки, ограничивая возможное падение.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

РДВ — впереди брокеров и банков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot