#AQUA

РУСАКВА: РОСТ БИЗНЕСА В 4 РАЗА ЗА СЧЕТ ЭКСПОРТА ПРОДУКЦИИ. Целевая цена 600 рублей, апсайд 86%.

Потребление рыбы растет по всему миру в среднем на 0.7% в год. К 2028 году объемы потребления на душу населения в мире вырастут на 15.1% с учетом роста населения на 8.6% к этому времени.

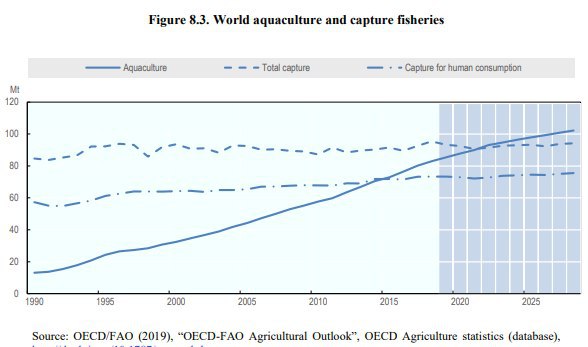

Рост производства рыбной продукции придется на развитие аквакультуры (см. график). Есть два основных способа производства рыбы: отлов и выращивание рыбы. Отлов рыбы стагнирует уже много лет и не сможет покрыть растущий спрос. Выращивание рыбы свободнее регулируется и является гораздо более перспективным и маржинальным - поэтому это направление бурно растёт с 1990х годов и продолжит рост в будущем.

Экспорт рыбы из России значительно превышает объём внутреннего рынка. Россия - один из лидеров экспорта рыбы на данный момент. К 2028 году объем экспорта рыбной продукции из России покажет серьезный рост.

Русаква может заполнить нехватку предложения в мировом потреблении. Русаквакультура (МОЕХ: AQUA) – сильный игрок рыбного рынка страны, который восстановился после серьёзных проблем и увеличил эффективность. Сейчас компания занимает 25% рынка и может покрыть весь внутренний спрос. При этом отмечается рост операционных показателей компании. Русаква может начать экспортировать продукцию на свободные рынки.

@AK47pfl

РУСАКВА: РОСТ БИЗНЕСА В 4 РАЗА ЗА СЧЕТ ЭКСПОРТА ПРОДУКЦИИ. Целевая цена 600 рублей, апсайд 86%.

Потребление рыбы растет по всему миру в среднем на 0.7% в год. К 2028 году объемы потребления на душу населения в мире вырастут на 15.1% с учетом роста населения на 8.6% к этому времени.

Рост производства рыбной продукции придется на развитие аквакультуры (см. график). Есть два основных способа производства рыбы: отлов и выращивание рыбы. Отлов рыбы стагнирует уже много лет и не сможет покрыть растущий спрос. Выращивание рыбы свободнее регулируется и является гораздо более перспективным и маржинальным - поэтому это направление бурно растёт с 1990х годов и продолжит рост в будущем.

Экспорт рыбы из России значительно превышает объём внутреннего рынка. Россия - один из лидеров экспорта рыбы на данный момент. К 2028 году объем экспорта рыбной продукции из России покажет серьезный рост.

Русаква может заполнить нехватку предложения в мировом потреблении. Русаквакультура (МОЕХ: AQUA) – сильный игрок рыбного рынка страны, который восстановился после серьёзных проблем и увеличил эффективность. Сейчас компания занимает 25% рынка и может покрыть весь внутренний спрос. При этом отмечается рост операционных показателей компании. Русаква может начать экспортировать продукцию на свободные рынки.

@AK47pfl

{kind=link}

#KZOS

В 2020 ГОДУ КАЗАНЬОРГЗИНТЕЗ УВЕЛИЧИТ ПРОИЗВОДСТВО ПОЛИКАРБОНАТОВ НА 33%. Цель: 160 рублей, апсайд 35%

Один из триггеров роста акций Казаньоргсинтеза — расширение в 2020 году производства поликарбонатов. Компания увеличивает производство на 33% с 75 до 100 тысяч тонн.

Казаньоргсинтез (MOEX: KZOS) — единственный производитель поликарбонатов в России и СНГ. Сейчас компания закрывает 100% внутреннего спроса в РФ. Увеличение объёма производство ориентировано на экспорт: мировое потребление поликарбоната растёт на 5-6% в год.

Только расширение производства поликарбоната увеличит выручку Казаньоргсинтеза на 6%.

• Полная реализация инвестиционной программы увеличит прибыль компании в 3 раза за 5 лет.

@AK47pfl

В 2020 ГОДУ КАЗАНЬОРГЗИНТЕЗ УВЕЛИЧИТ ПРОИЗВОДСТВО ПОЛИКАРБОНАТОВ НА 33%. Цель: 160 рублей, апсайд 35%

Один из триггеров роста акций Казаньоргсинтеза — расширение в 2020 году производства поликарбонатов. Компания увеличивает производство на 33% с 75 до 100 тысяч тонн.

Казаньоргсинтез (MOEX: KZOS) — единственный производитель поликарбонатов в России и СНГ. Сейчас компания закрывает 100% внутреннего спроса в РФ. Увеличение объёма производство ориентировано на экспорт: мировое потребление поликарбоната растёт на 5-6% в год.

Только расширение производства поликарбоната увеличит выручку Казаньоргсинтеза на 6%.

• Полная реализация инвестиционной программы увеличит прибыль компании в 3 раза за 5 лет.

@AK47pfl

На российский рынок за 2019 год пришло рекордное число физических лиц:

• Объём торгов акциями на Мосбирже вырос на 15% г/г.

• Число уникальных клиентов - физических лиц выросло на 97.4%

• Число активных клиентов (совершают хотя бы одну сделку в месяц) выросло на 106.1%.

• Количество ИИС выросло более чем в 2.5 раза.

Низкая ключевая ставка и фундаментальная недооценка российских компаний будут поддерживать приток частных инвесторов на российский рынок. Благодаря этому, российский рынок, скорее всего, продолжит рост.

@AK47pfl

• Объём торгов акциями на Мосбирже вырос на 15% г/г.

• Число уникальных клиентов - физических лиц выросло на 97.4%

• Число активных клиентов (совершают хотя бы одну сделку в месяц) выросло на 106.1%.

• Количество ИИС выросло более чем в 2.5 раза.

Низкая ключевая ставка и фундаментальная недооценка российских компаний будут поддерживать приток частных инвесторов на российский рынок. Благодаря этому, российский рынок, скорее всего, продолжит рост.

@AK47pfl

#VEON

VEON: ВКЛЮЧЕНИЕ В ИНДЕКС MSCI ПРИВЕДЕТ К ПРИТОКУ $45 МЛН.

Veon может попасть в индекс MSCI в случае листинга на Мосбирже, что приведет к притоку пассивных международных фондов на сумму около $45 млн. Это в 3 раза превышает текущий среднедневной оборот торгов.

Veon будет удовлетворять всем условиям включения в MSCI:

• Капитализация $4.7 млрд - более $3 млрд

• Free float 43.8% - более 15%

• Капитализация free float $2 млрд - более $1.5 млрд

• Для выполнения показателя по ликвидности Veon (NASDAQ: VEON) необходим оборот на Мосбирже - $1.5 млн в день, что немного, учитывая объём торгов аналогичных по капитализации компаний.

В последнее время даже слухи о включении в индекс положительно влияют на котировки. TCS (MOEX: TCSG) после листинга на Мосбирже, Ростелеком (MOEX: RTKM), Русал (MOEX: RUAL) являются кандидатами на включение в MSCI в мае. Акции этих компаний показали существенный рост в последние месяцы, когда стали выходить прогнозы о ребалансировке в мае.

@AK47pfl

VEON: ВКЛЮЧЕНИЕ В ИНДЕКС MSCI ПРИВЕДЕТ К ПРИТОКУ $45 МЛН.

Veon может попасть в индекс MSCI в случае листинга на Мосбирже, что приведет к притоку пассивных международных фондов на сумму около $45 млн. Это в 3 раза превышает текущий среднедневной оборот торгов.

Veon будет удовлетворять всем условиям включения в MSCI:

• Капитализация $4.7 млрд - более $3 млрд

• Free float 43.8% - более 15%

• Капитализация free float $2 млрд - более $1.5 млрд

• Для выполнения показателя по ликвидности Veon (NASDAQ: VEON) необходим оборот на Мосбирже - $1.5 млн в день, что немного, учитывая объём торгов аналогичных по капитализации компаний.

В последнее время даже слухи о включении в индекс положительно влияют на котировки. TCS (MOEX: TCSG) после листинга на Мосбирже, Ростелеком (MOEX: RTKM), Русал (MOEX: RUAL) являются кандидатами на включение в MSCI в мае. Акции этих компаний показали существенный рост в последние месяцы, когда стали выходить прогнозы о ребалансировке в мае.

@AK47pfl

{kind=link}

Макроэкономика

• Объявлен состав нового правительства РФ.

• В США зафиксирован первый случай заражения коронавирусом из Китая. В Китае уже заражены 440 человек, 9 человек скончались.

Что было вчера

• В России поставили задачу превышения экспорта продуктов над импортом.

• Костин будет лично курировать стратегию ВТБ после ухода финансового директора Олюнина.

• Машиностроители Северстали подтвердили пригодность металлических порошков для 3D-печати.

Что будет сегодня

• X5 Retail Group: Операционные результаты за 4 кв. и 2019 г

• Газпром: СД о приобретении доли в дочерних компаниях

• США: Продажи жилья на вторичном рынке (18:00)

• Экстренное заседание ВОЗ по угрозе китайского коронавируса.

@AK47pfl

• Объявлен состав нового правительства РФ.

• В США зафиксирован первый случай заражения коронавирусом из Китая. В Китае уже заражены 440 человек, 9 человек скончались.

Что было вчера

• В России поставили задачу превышения экспорта продуктов над импортом.

• Костин будет лично курировать стратегию ВТБ после ухода финансового директора Олюнина.

• Машиностроители Северстали подтвердили пригодность металлических порошков для 3D-печати.

Что будет сегодня

• X5 Retail Group: Операционные результаты за 4 кв. и 2019 г

• Газпром: СД о приобретении доли в дочерних компаниях

• США: Продажи жилья на вторичном рынке (18:00)

• Экстренное заседание ВОЗ по угрозе китайского коронавируса.

@AK47pfl

🔎 В ФОКУСЕ

Сургут оа (МОЕХ: SNGS) #SNGS

Цель 100 рублей, апсайд +92%

Юнипро (МОЕХ: UPRO) #UPRO

Цель 4 рубля, апсайд +30%

Башнефть преф (MOEX: BANEP) #BANEP

Цель 2677 рублей, апсайд +45%

Роснефть (MOEX: ROSN) #ROSN

Цель 1000 рублей, апсайд 100%

Казаньоргсинтез (MOEX: KZOS) #KZOS

Цель 160 рублей, апсайд 30%

OMV (FWB: OMVV) #OMV

Цель 76 евро, апсайд 60%

Нижнекамскшина (MOEX: NKSH) #NKSH

Цель 40 рублей, апсайд 25%

VEON (NASDAQ: VEON) #VEON

Цель 3 доллара, апсайд 12%

@AK47pfl

Сургут оа (МОЕХ: SNGS) #SNGS

Цель 100 рублей, апсайд +92%

Юнипро (МОЕХ: UPRO) #UPRO

Цель 4 рубля, апсайд +30%

Башнефть преф (MOEX: BANEP) #BANEP

Цель 2677 рублей, апсайд +45%

Роснефть (MOEX: ROSN) #ROSN

Цель 1000 рублей, апсайд 100%

Казаньоргсинтез (MOEX: KZOS) #KZOS

Цель 160 рублей, апсайд 30%

OMV (FWB: OMVV) #OMV

Цель 76 евро, апсайд 60%

Нижнекамскшина (MOEX: NKSH) #NKSH

Цель 40 рублей, апсайд 25%

VEON (NASDAQ: VEON) #VEON

Цель 3 доллара, апсайд 12%

@AK47pfl

#SNGS

СУРГУТНЕФТЕГАЗ - КОМПАНИЯ, У КОТОРОЙ КАПИТАЛИЗАЦИЯ МЕНЬШЕ КЭША НА СЧЕТУ. Цель: 100, апсайд 98%.

Обычка Сургутнефтегаза (МОЕХ: SNGS) упала на 8% за 3.5 торговых часа из-за предложения на продажу на сумму $30 млн. При этом в целом рынок не испытывал сильных движений за сегодня.

Ситуация в обычке Сургута сейчас - спекуляция для напугивания мелких держателей акции. Сильное падение без негативных новостей - попытка вынудить акционеров распродать бумагу. И купить ее по более низкой цене.

Обычка Сургута имеет потенциал роста минимум 60% до выхода в ноль и 160% до ближайших аналогов. За 2019 год акция выросла на +112%, что связано с таинственными покупками именно обыкновенных акций, которые дают право голоса. Источники РДВ ожидают продолжения роста обыкновенных акций Сургутнефтегаза до фундаментальной стоимости в 100 рублей.

• Компания имеет $50 млрд на депозите, при капитализации в $32 млрд.

@AK47pfl

СУРГУТНЕФТЕГАЗ - КОМПАНИЯ, У КОТОРОЙ КАПИТАЛИЗАЦИЯ МЕНЬШЕ КЭША НА СЧЕТУ. Цель: 100, апсайд 98%.

Обычка Сургутнефтегаза (МОЕХ: SNGS) упала на 8% за 3.5 торговых часа из-за предложения на продажу на сумму $30 млн. При этом в целом рынок не испытывал сильных движений за сегодня.

Ситуация в обычке Сургута сейчас - спекуляция для напугивания мелких держателей акции. Сильное падение без негативных новостей - попытка вынудить акционеров распродать бумагу. И купить ее по более низкой цене.

Обычка Сургута имеет потенциал роста минимум 60% до выхода в ноль и 160% до ближайших аналогов. За 2019 год акция выросла на +112%, что связано с таинственными покупками именно обыкновенных акций, которые дают право голоса. Источники РДВ ожидают продолжения роста обыкновенных акций Сургутнефтегаза до фундаментальной стоимости в 100 рублей.

• Компания имеет $50 млрд на депозите, при капитализации в $32 млрд.

@AK47pfl

#HYDR

РУСГИДРО — ОДИН ИЗ ГЛАВНЫХ БЕНЕФИЦИАРОВ НОВОГО СОСТАВА ПРАВИТЕЛЬСТВА. Цель: 2 рубля, апсайд 198%.

Русгидро (MOEX: HYDR) может кратно увеличить дивиденды благодаря обратной схеме владения с РАО ЭС Востока. Юрий Трутнев, председатель совета директоров РусГидро, сохранил пост вице-премьера. С его помощью правительство РФ может добиться реорганизации РусГидро для повышения его капитализации. ВТБ (MOEX: VTBR) нужно найти покупателя на пакет акций в 13.1% акций Русгидро.

Дочки Русгидро обяжут перейти на выплату 50% чистой прибыли в виде дивидендов. Вместе с последними изменениями правительства Росимущество, которое владеет 61.2% акций в Русгидро, передано в ведение Минфина. Минфин - главный интересант увеличения дивидендов госкомпаний и их дочек до 50%. РусГидро уже платит 50% прибыли, однако её дочерние компании не платят ей ничего. Минфин может обязать их к выплате, что позитивно для финансовых показателей РусГидро.

Только смена схемы владения приведет к росту дивидендов до 12-16 копеек на акцию — это дивдоходность до 23% к текущей цене. При таком сценарии акции компании подорожают в 3 раза — до 2 рублей за штуку.

@AK47pfl

РУСГИДРО — ОДИН ИЗ ГЛАВНЫХ БЕНЕФИЦИАРОВ НОВОГО СОСТАВА ПРАВИТЕЛЬСТВА. Цель: 2 рубля, апсайд 198%.

Русгидро (MOEX: HYDR) может кратно увеличить дивиденды благодаря обратной схеме владения с РАО ЭС Востока. Юрий Трутнев, председатель совета директоров РусГидро, сохранил пост вице-премьера. С его помощью правительство РФ может добиться реорганизации РусГидро для повышения его капитализации. ВТБ (MOEX: VTBR) нужно найти покупателя на пакет акций в 13.1% акций Русгидро.

Дочки Русгидро обяжут перейти на выплату 50% чистой прибыли в виде дивидендов. Вместе с последними изменениями правительства Росимущество, которое владеет 61.2% акций в Русгидро, передано в ведение Минфина. Минфин - главный интересант увеличения дивидендов госкомпаний и их дочек до 50%. РусГидро уже платит 50% прибыли, однако её дочерние компании не платят ей ничего. Минфин может обязать их к выплате, что позитивно для финансовых показателей РусГидро.

Только смена схемы владения приведет к росту дивидендов до 12-16 копеек на акцию — это дивдоходность до 23% к текущей цене. При таком сценарии акции компании подорожают в 3 раза — до 2 рублей за штуку.

@AK47pfl

РДВ — это совершенно новое явление в мире инвестиций. Впервые в истории каждый желающий, читая канал, может стать управляющим собственного первоклассного инвестиционного фонда.

@AK47pfl

@AK47pfl

#KAP

КАЗАТОМПРОМ – ЛУЧШАЯ СТАВКА НА РЫНОК УРАНА, КОГДА МИРУ НУЖНО БОЛЬШЕ АЛЬТЕРНАТИВНЫХ ИСТОЧНИКОВ ЭНЕРГИИ. Цель $19.28, апсайд 48%

Казатомпром (LSE: KAP) – лидер по производству урана из Казахстана с низкой себестоимостью добычи. Компания занимает 23% всего рынка урана в мире и имеет самые низкие затраты на производство: $10/фунт при рыночной цене урана около $25/фунт. Потребители урана – атомные электростанции и военная промышленность - не чувствительны к циклам экономической активности и находятся в ведущих странах мира – Китае, Европе, США, Канаде.

Казатомпром – актив с дивидендной доходностью 9% и потенциалом роста до 17% в 2022 году. Согласно дивидендной политике компания при долге менее одной EBITDA направляет на дивиденды 75% свободного денежного потока. Долг у компании около 0.3х EBITDA. Дивидендная доходность 9% по итогам 2019 года с ростом до 17% в 2022 году.

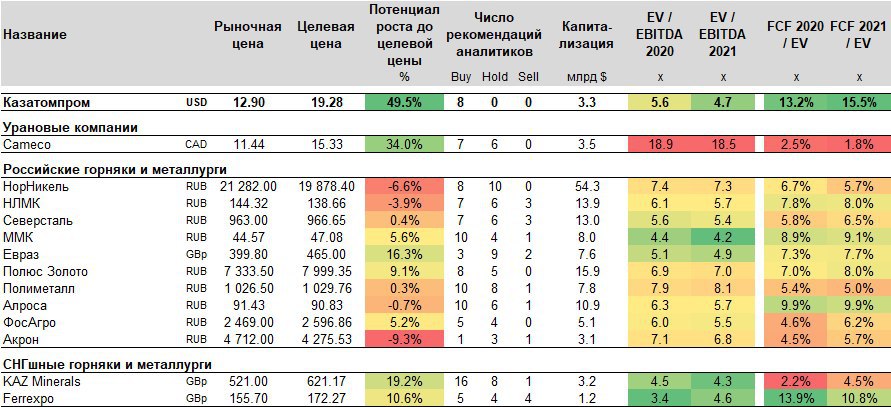

Казатомпром – одна из немногих акций в горнорудном и металлургическом секторе, в которой есть значимый апсайд (на фото). По мультипликаторам компания в 2 раза дешевле единственного публичного аналога – канадской компании Cаmесо, а также подавляющего большинства российских горнорудных и металлургических компаний.

• Компанию покрывают 8 брокерских/банковских аналитиков, средняя целевая цена акции $19.28.

@AK47pfl

КАЗАТОМПРОМ – ЛУЧШАЯ СТАВКА НА РЫНОК УРАНА, КОГДА МИРУ НУЖНО БОЛЬШЕ АЛЬТЕРНАТИВНЫХ ИСТОЧНИКОВ ЭНЕРГИИ. Цель $19.28, апсайд 48%

Казатомпром (LSE: KAP) – лидер по производству урана из Казахстана с низкой себестоимостью добычи. Компания занимает 23% всего рынка урана в мире и имеет самые низкие затраты на производство: $10/фунт при рыночной цене урана около $25/фунт. Потребители урана – атомные электростанции и военная промышленность - не чувствительны к циклам экономической активности и находятся в ведущих странах мира – Китае, Европе, США, Канаде.

Казатомпром – актив с дивидендной доходностью 9% и потенциалом роста до 17% в 2022 году. Согласно дивидендной политике компания при долге менее одной EBITDA направляет на дивиденды 75% свободного денежного потока. Долг у компании около 0.3х EBITDA. Дивидендная доходность 9% по итогам 2019 года с ростом до 17% в 2022 году.

Казатомпром – одна из немногих акций в горнорудном и металлургическом секторе, в которой есть значимый апсайд (на фото). По мультипликаторам компания в 2 раза дешевле единственного публичного аналога – канадской компании Cаmесо, а также подавляющего большинства российских горнорудных и металлургических компаний.

• Компанию покрывают 8 брокерских/банковских аналитиков, средняя целевая цена акции $19.28.

@AK47pfl

{kind=link}

#KAP

КАЗАТОМПРОМ - ОДИН ИЗ БЕНЕФИЦИАРОВ МОДЫ НА АЛЬТЕРНАТИВНЫЕ ИСТОЧНИКИ ЭНЕРГИИ. Цель $19.28, апсайд 48%.

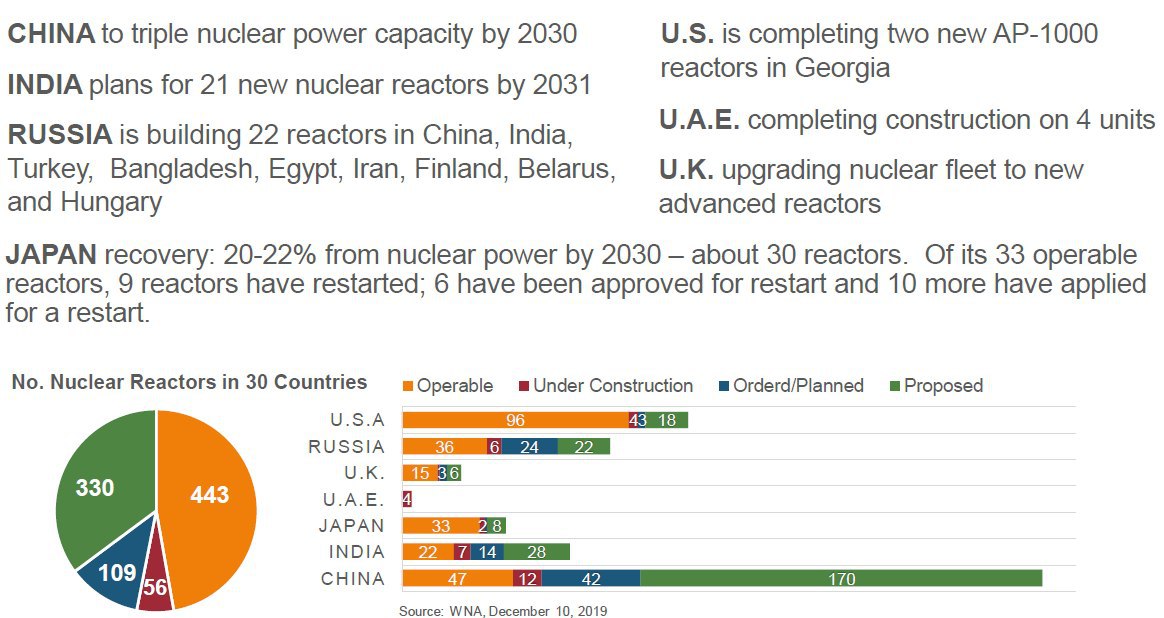

Рынок урана восстанавливается после аварии на Фукусиме. В мире сейчас функционирует 443 атомных реактора, строится еще 56 (на фото). Даже в пострадавшей Японии из 33 реакторов уже перезапущены 9, 6 получили одобрение на перезапуск и еще 10 подали заявки.

Атомные электростанции имеют преимущество перед углеводородными источниками энергии. В мире растет обеспокоенность глобального потепления из-за выбросов углекислого газа. Атомные электростанции на этом фоне выглядят более безопасной для экологии альтернативой. Даже Билл Гейтс инвестирует в технологии атомных электростанций.

Казатомпром (LSE: KAP) – бенефициар роста потребности урана. Компания занимает 23% мирового рынка и сможет увеличить производство при необходимости. Даже при сохранении текущей конъюнктуры на рынке урана объемы добычи и финансовые показатели компании будут расти. Рост будет происходить за счет консолидации добывающих активов в Казахстане и расширения производства.

@AK47pfl

КАЗАТОМПРОМ - ОДИН ИЗ БЕНЕФИЦИАРОВ МОДЫ НА АЛЬТЕРНАТИВНЫЕ ИСТОЧНИКИ ЭНЕРГИИ. Цель $19.28, апсайд 48%.

Рынок урана восстанавливается после аварии на Фукусиме. В мире сейчас функционирует 443 атомных реактора, строится еще 56 (на фото). Даже в пострадавшей Японии из 33 реакторов уже перезапущены 9, 6 получили одобрение на перезапуск и еще 10 подали заявки.

Атомные электростанции имеют преимущество перед углеводородными источниками энергии. В мире растет обеспокоенность глобального потепления из-за выбросов углекислого газа. Атомные электростанции на этом фоне выглядят более безопасной для экологии альтернативой. Даже Билл Гейтс инвестирует в технологии атомных электростанций.

Казатомпром (LSE: KAP) – бенефициар роста потребности урана. Компания занимает 23% мирового рынка и сможет увеличить производство при необходимости. Даже при сохранении текущей конъюнктуры на рынке урана объемы добычи и финансовые показатели компании будут расти. Рост будет происходить за счет консолидации добывающих активов в Казахстане и расширения производства.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Парламент Великобритании одобрил Брексит.

• В сенате США начались слушания по импичменту Трампа.

Что было вчера

• Лукойл подпишет соглашения о разработке 2-х проектов в Азербайджане.

• Органическое восполнение запасов НОВАТЭКа в 2019 году составило 252%.

• Правительство освободит газовозы Ямал СПГ от таможенной пошлины.

• Аркадий Волож и его траст могут продать часть акций класса А Яндекса.

• РФПИ, Mail.ru, ЮэСэМ, МегаФон и Alipay создадут платежную систему в 2020 году.

• МТС вложит 3 млрд рублей в развитие инфраструктуры на Ставрополье.

Что будет сегодня

• Алроса: Операционные результаты за 4 кв. и 2019 г.

• Полиметалл: Операционные результаты за 4 кв. и 2019 г.

• ЕС: Заседание ЕЦБ и объявление ключевой ставки (15:45)

@AK47pfl

• Парламент Великобритании одобрил Брексит.

• В сенате США начались слушания по импичменту Трампа.

Что было вчера

• Лукойл подпишет соглашения о разработке 2-х проектов в Азербайджане.

• Органическое восполнение запасов НОВАТЭКа в 2019 году составило 252%.

• Правительство освободит газовозы Ямал СПГ от таможенной пошлины.

• Аркадий Волож и его траст могут продать часть акций класса А Яндекса.

• РФПИ, Mail.ru, ЮэСэМ, МегаФон и Alipay создадут платежную систему в 2020 году.

• МТС вложит 3 млрд рублей в развитие инфраструктуры на Ставрополье.

Что будет сегодня

• Алроса: Операционные результаты за 4 кв. и 2019 г.

• Полиметалл: Операционные результаты за 4 кв. и 2019 г.

• ЕС: Заседание ЕЦБ и объявление ключевой ставки (15:45)

@AK47pfl

🔎 В ФОКУСЕ

Сургут оа (МОЕХ: SNGS) #SNGS

Цель 100 рублей, апсайд +107%

Казатомпром (LSE: KAP) #KAP

Цель $19.28, апсайд 50%

Башнефть преф (MOEX: BANEP) #BANEP

Цель 2677 рублей, апсайд +48%

Роснефть (MOEX: ROSN) #ROSN

Цель 1000 рублей, апсайд +110%

Казаньоргсинтез (MOEX: KZOS) #KZOS

Цель 160 рублей, апсайд +38%

OMV (FWB: OMVV) #OMV

Цель 76 евро, апсайд +60%

Нижнекамскшина (MOEX: NKSH) #NKSH

Цель 40 рублей, апсайд +28%

VEON (NASDAQ: VEON) #VEON

Цель 3 доллара, апсайд +12%

@AK47pfl

Сургут оа (МОЕХ: SNGS) #SNGS

Цель 100 рублей, апсайд +107%

Казатомпром (LSE: KAP) #KAP

Цель $19.28, апсайд 50%

Башнефть преф (MOEX: BANEP) #BANEP

Цель 2677 рублей, апсайд +48%

Роснефть (MOEX: ROSN) #ROSN

Цель 1000 рублей, апсайд +110%

Казаньоргсинтез (MOEX: KZOS) #KZOS

Цель 160 рублей, апсайд +38%

OMV (FWB: OMVV) #OMV

Цель 76 евро, апсайд +60%

Нижнекамскшина (MOEX: NKSH) #NKSH

Цель 40 рублей, апсайд +28%

VEON (NASDAQ: VEON) #VEON

Цель 3 доллара, апсайд +12%

@AK47pfl

#AGRO

РУСАГРО – ПОТЕНЦИАЛ РОСТА ВЫРУЧКИ НА 13.2% ЗА СЧЕТ РОСТА ПРОИЗВОДСТВА СВИНИНЫ ДЛЯ РЫНКА КИТАЯ. Цель 944 рубля, апсайд 48%.

Китай испытывает сильный дефицит свинины в 10 млн. тонн., что вызвало рост цены в 3 раза. Снижение предложения вызвано эпидемией африканской чумы свиней и массовым забоем скота. В 2020 году производство свинины в Китае упадет на почти 4% до 46 200 тыс. тонн свинины - наименьшее за последние годы количество.

Русагро (MOEX: AGRO) – потенциальный поставщик свинины в Китай. Китай недавно открыл рынок для российской говядины, до этого были открыты поставки курицы и молока. Аналитики, опрошенные РДВ, предполагают, что последние события с рынком свинины могут ускорить решение по открытию рынка свинины для России. На предприятиях Русагро нет африканской чумы, потенциально это позволяет им сразу начать поставлять в Китай, как только рынок откроют.

Русагро может в моменте увеличить производство свинины на 38% и начать строительство дополнительных комплексов. Выход на китайский рынок потенцильно позволит Русагро значительно увеличить выручку и маржинальность. Компания увеличивает объемы продаж и на внутреннем рынке, но в 3 квартале 2019 сложилась неудачная ценовая конъюнктура. Это оказало давление на чистую прибыль. Годовые результаты компании нормализуются и 4 кв сможет нивелировать негативные эффекты, наблюдаемые в первые 9 месяцев 2019 года.

Рост выручки мясного сегмента составит 101% по консервативному сценарию в случае открытия рынка. В Китае цены на свинину выше российских в 2.66 раз, что приведет к росту выручки в 2 раза при росте производства на 38%. В целом выручка вырастет на 13.2%, а прибыль еще сильнее из-за высокой маржинальности

Группа Компаний «РУСАГРО» - крупнейший вертикальный агрохолдинг России с апсайдом почти 50%.

@AK47pfl

РУСАГРО – ПОТЕНЦИАЛ РОСТА ВЫРУЧКИ НА 13.2% ЗА СЧЕТ РОСТА ПРОИЗВОДСТВА СВИНИНЫ ДЛЯ РЫНКА КИТАЯ. Цель 944 рубля, апсайд 48%.

Китай испытывает сильный дефицит свинины в 10 млн. тонн., что вызвало рост цены в 3 раза. Снижение предложения вызвано эпидемией африканской чумы свиней и массовым забоем скота. В 2020 году производство свинины в Китае упадет на почти 4% до 46 200 тыс. тонн свинины - наименьшее за последние годы количество.

Русагро (MOEX: AGRO) – потенциальный поставщик свинины в Китай. Китай недавно открыл рынок для российской говядины, до этого были открыты поставки курицы и молока. Аналитики, опрошенные РДВ, предполагают, что последние события с рынком свинины могут ускорить решение по открытию рынка свинины для России. На предприятиях Русагро нет африканской чумы, потенциально это позволяет им сразу начать поставлять в Китай, как только рынок откроют.

Русагро может в моменте увеличить производство свинины на 38% и начать строительство дополнительных комплексов. Выход на китайский рынок потенцильно позволит Русагро значительно увеличить выручку и маржинальность. Компания увеличивает объемы продаж и на внутреннем рынке, но в 3 квартале 2019 сложилась неудачная ценовая конъюнктура. Это оказало давление на чистую прибыль. Годовые результаты компании нормализуются и 4 кв сможет нивелировать негативные эффекты, наблюдаемые в первые 9 месяцев 2019 года.

Рост выручки мясного сегмента составит 101% по консервативному сценарию в случае открытия рынка. В Китае цены на свинину выше российских в 2.66 раз, что приведет к росту выручки в 2 раза при росте производства на 38%. В целом выручка вырастет на 13.2%, а прибыль еще сильнее из-за высокой маржинальности

Группа Компаний «РУСАГРО» - крупнейший вертикальный агрохолдинг России с апсайдом почти 50%.

@AK47pfl

#AFLT

АЭРОФЛОТ МОЖЕТ ПОТЕРЯТЬ ДО 20% ПРИБЫЛИ ИЗ-ЗА РАСПРОСТРАНЕНИЯ КОРОНОВИРУСА.

После появления сообщений о китайском вирусе, акции мировых авиаперевозчиков снизились на 4-8%. Инвесторы опасаются снижения пассажиропотока в Китай и возможной приостановки авиасообщения из-за распространения вируса.

Полёты в Китай — значительная часть бизнеса Аэрофлота (MOEX: AFLT). Сейчас у Аэрофлота есть 7 ежедневных рейсов в Китай, кроме того, Москва является транспортным хабом для пассажиров, которые летят из Китая в страны Европы и США. Если ситуация с вирусом продолжит развиваться, акции компании последуют за мировыми аналогами, такими как Lufthansa, Air China и Delta Airlines.

При полной остановке авиасообщения с Китаем, Аэрофлот рискует недополучить 2.5 млрд рублей прибыли, что составляет 15-20% чистой прибыли за 2019 год. Также риски для Аэрофлота представляют ограничение въезда граждан Китая в страны запада, снижение туристических поездок и Китай и временный запрет на полёты.

В прошлый раз риск отмены полетов вызвал падение акций Аэрофлота на 15% за неделю. В августе 2018 года Аэрофлот был под угрозой введения санкций от США, запрещающих полеты в страну. С учетом перфоманса всех аналогов Аэрофлота не исключено падение акций компании и в этот раз.

@AK47pfl

АЭРОФЛОТ МОЖЕТ ПОТЕРЯТЬ ДО 20% ПРИБЫЛИ ИЗ-ЗА РАСПРОСТРАНЕНИЯ КОРОНОВИРУСА.

После появления сообщений о китайском вирусе, акции мировых авиаперевозчиков снизились на 4-8%. Инвесторы опасаются снижения пассажиропотока в Китай и возможной приостановки авиасообщения из-за распространения вируса.

Полёты в Китай — значительная часть бизнеса Аэрофлота (MOEX: AFLT). Сейчас у Аэрофлота есть 7 ежедневных рейсов в Китай, кроме того, Москва является транспортным хабом для пассажиров, которые летят из Китая в страны Европы и США. Если ситуация с вирусом продолжит развиваться, акции компании последуют за мировыми аналогами, такими как Lufthansa, Air China и Delta Airlines.

При полной остановке авиасообщения с Китаем, Аэрофлот рискует недополучить 2.5 млрд рублей прибыли, что составляет 15-20% чистой прибыли за 2019 год. Также риски для Аэрофлота представляют ограничение въезда граждан Китая в страны запада, снижение туристических поездок и Китай и временный запрет на полёты.

В прошлый раз риск отмены полетов вызвал падение акций Аэрофлота на 15% за неделю. В августе 2018 года Аэрофлот был под угрозой введения санкций от США, запрещающих полеты в страну. С учетом перфоманса всех аналогов Аэрофлота не исключено падение акций компании и в этот раз.

@AK47pfl

Forwarded from Сигналы РЦБ

📢 Прогнозы курса доллара на 31 марта 2020:

• Sberbank CIB 60 рублей

• JPMorgan 64 рубля

• Источники РДВ 65 рублей

• UniCredit 66.2 рубля

@AK47pfl

• Sberbank CIB 60 рублей

• JPMorgan 64 рубля

• Источники РДВ 65 рублей

• UniCredit 66.2 рубля

@AK47pfl

Опрос! Сколько, по Вашему мнению, будет стоить доллар к конца 1 квартала — 31 марта 2020 года?

Final Results

5%

56 рублей

10%

59 рублей

43%

62 рубля

32%

65 рублей

11%

68 рублей