Три тренда в ритейле и главная задача ритейлеров. В ритейле есть одна главная тенденция, из которого следуют все остальные: покупатели тратят на покупки меньше времени.

Тренд 1: переход от гипермаркетов к форматам "у дома". О падении трафика гипермаркетов сообщали все лидеры российского ритейла. Такую тенденцию также отмечают брокеры недвижимости. Главный дисраптор ритейла сеть Красное&Белое работает именно в формате "у дома", магазины такого формата активно развивает Metro под брендом Фасоль. Покупатели стали меньше посещать гипермаркеты и больше закупаться возле дома.

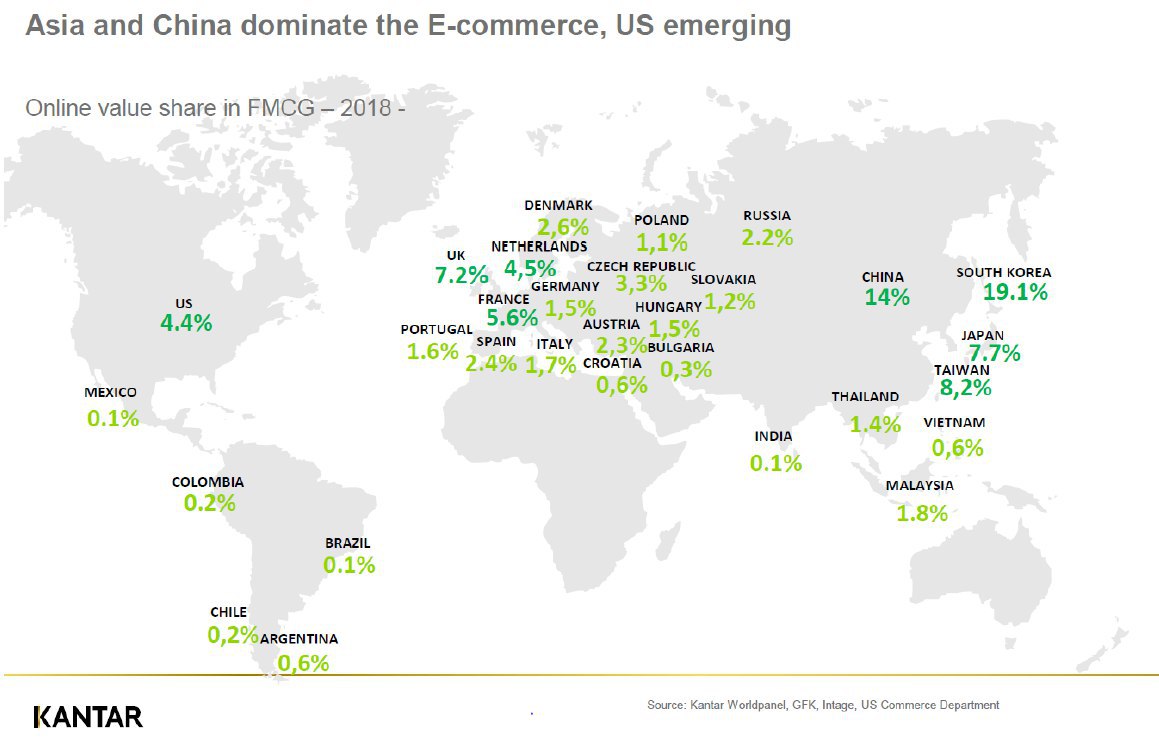

Тренд 2: интернет-торговля. По оценкам KANTAR, одного из топ-консультантов в мире по теме ритейла, проникновение e-commerce в FMCG (fast moving consumer goods) в мире - 5.5% и продолжает расти, а в России - 2.2% (на фото). Директор Утконоса считает, что доля онлайн-продаж продуктов в Москве в ближайшие 2-3 года достигнет 4-5%. Для сравнения, это больше, чем доля Магнита на рынке Москвы. Онлайн-продажи еды - один из самых быстрорастущих сегментов в ритейле. Ритейлеры, которые сейчас игнорируют онлайн-продажи, рискуют не успеть на этот рынок.

Тренд 3: продажи готовой еды. Россияне часто едят вне дома. Раньше на рынке еды был только общепит, но сейчас на него выходят ритейлеры. Например, у Азбуки Вкуса продажи готовой еды растут на 35% в год. У ритейлеров есть большое преимущество над кафе: у магазинов уже есть трафик, который готов тратить деньги на готовую еду. Для покупателей готовая еда в магазине - это экономия времени, а для ритейлеров - возможность увеличить средний чек, трафик и маржу.

Главная задача ритейлеров — адаптировать бизнес-модель под новые тренды, чтобы остаться на рынке через 3, 5 и 10 лет. Те ритейлеры, которые уже сейчас отвечают на новые вызовы, сохранят лидерство на рынке.

@AK47pfl

Тренд 1: переход от гипермаркетов к форматам "у дома". О падении трафика гипермаркетов сообщали все лидеры российского ритейла. Такую тенденцию также отмечают брокеры недвижимости. Главный дисраптор ритейла сеть Красное&Белое работает именно в формате "у дома", магазины такого формата активно развивает Metro под брендом Фасоль. Покупатели стали меньше посещать гипермаркеты и больше закупаться возле дома.

Тренд 2: интернет-торговля. По оценкам KANTAR, одного из топ-консультантов в мире по теме ритейла, проникновение e-commerce в FMCG (fast moving consumer goods) в мире - 5.5% и продолжает расти, а в России - 2.2% (на фото). Директор Утконоса считает, что доля онлайн-продаж продуктов в Москве в ближайшие 2-3 года достигнет 4-5%. Для сравнения, это больше, чем доля Магнита на рынке Москвы. Онлайн-продажи еды - один из самых быстрорастущих сегментов в ритейле. Ритейлеры, которые сейчас игнорируют онлайн-продажи, рискуют не успеть на этот рынок.

Тренд 3: продажи готовой еды. Россияне часто едят вне дома. Раньше на рынке еды был только общепит, но сейчас на него выходят ритейлеры. Например, у Азбуки Вкуса продажи готовой еды растут на 35% в год. У ритейлеров есть большое преимущество над кафе: у магазинов уже есть трафик, который готов тратить деньги на готовую еду. Для покупателей готовая еда в магазине - это экономия времени, а для ритейлеров - возможность увеличить средний чек, трафик и маржу.

Главная задача ритейлеров — адаптировать бизнес-модель под новые тренды, чтобы остаться на рынке через 3, 5 и 10 лет. Те ритейлеры, которые уже сейчас отвечают на новые вызовы, сохранят лидерство на рынке.

@AK47pfl

{kind=link}

Газпромнефть должна приблизиться по динамике к Газпрому и значительно обогнать сектор в 2019 году. На графике перформанс акций Газпрома, Газпромнефти и индекса нефти и газа МОЕХ с начала 2019 (с учетом дивидендов).

Газпром вырос на 66% с начала года благодаря существенным изменениям внутри компании и в особенности благодаря росту дивидендов и обещаниям внедрить новую дивидендную политику. Но без дивидендов от Газпромнефти Газпром не сможет выполнить свои обещания.

Уже в ноябре будут объявлены новые дивиденды — 50% от чистой прибыли по МСФО. Дивидендная доходность акций Газпромнефти составит 10%+. Это слишком высоко для русской нефтянки с учетом величины Газпромнефти — №3 по объему добычи в России.

Источники РДВ считают, что Газпромнефть значительно обгонит широкий индекс и приблизится по перформансу к Газпрому благодаря сильным финансовым результатам и новой дивидендной политике.

Таргет источников РДВ по Газпромнефти — 529.8 рубля, плюс 29% к текущей цене.

@AK47pfl

Газпром вырос на 66% с начала года благодаря существенным изменениям внутри компании и в особенности благодаря росту дивидендов и обещаниям внедрить новую дивидендную политику. Но без дивидендов от Газпромнефти Газпром не сможет выполнить свои обещания.

Уже в ноябре будут объявлены новые дивиденды — 50% от чистой прибыли по МСФО. Дивидендная доходность акций Газпромнефти составит 10%+. Это слишком высоко для русской нефтянки с учетом величины Газпромнефти — №3 по объему добычи в России.

Источники РДВ считают, что Газпромнефть значительно обгонит широкий индекс и приблизится по перформансу к Газпрому благодаря сильным финансовым результатам и новой дивидендной политике.

Таргет источников РДВ по Газпромнефти — 529.8 рубля, плюс 29% к текущей цене.

@AK47pfl

Три тренда в ритейле: X5 адаптируется быстрее Магнита. Источник РДВ, специалист по ритейлу, сравнил, как следуют трендам два крупнейших ритейлера страны, Х5 Retail Group и Магнит.

Тренд 1: переход от гипермаркетов к форматам "у дома".

• X5 Retail Group: переоборудует часть гипермаркетов в Перекрёстки, а освободившиеся площади сдаст в аренду non-food ритейлерам (уже есть проект с Hoff).

• Магнит: менеджмент Наумовой заявлял об отказе от развития гипермаркетов, а менеджмент Дюннинга предлагал купить сеть гипермаркетов Лента.

Тренд 2: интернет-торговля.

• X5 Retail Group: оборот онлайн-супермаркета Перекрёсток вырос за 2018 год почти в 6 раз до 1.3 млрд; работает в Москве и Санкт-Петербурге с собственной службой доставки.

• Магнит: в прошлом месяце начал тестировать доставку из магазинов через сервис iGoods в Москве, Казани и Краснодаре.

Тренд 3: продажи готовой еды.

• X5 Retail Group: запустил фабрику готовой еды в Москве и обсуждает строительство второй фабрики в Санкт-Петербурге.

• Магнит: компания больше сосредоточена на реорганизации классического ритейла.

X5 Retail Group быстрее адаптируется к трендам в ритейле. Это отражается на результатах: компания продолжает наращивать трафик, пока трафик в Магните падает уже 8 кварталов подряд.

@AK47pfl

Тренд 1: переход от гипермаркетов к форматам "у дома".

• X5 Retail Group: переоборудует часть гипермаркетов в Перекрёстки, а освободившиеся площади сдаст в аренду non-food ритейлерам (уже есть проект с Hoff).

• Магнит: менеджмент Наумовой заявлял об отказе от развития гипермаркетов, а менеджмент Дюннинга предлагал купить сеть гипермаркетов Лента.

Тренд 2: интернет-торговля.

• X5 Retail Group: оборот онлайн-супермаркета Перекрёсток вырос за 2018 год почти в 6 раз до 1.3 млрд; работает в Москве и Санкт-Петербурге с собственной службой доставки.

• Магнит: в прошлом месяце начал тестировать доставку из магазинов через сервис iGoods в Москве, Казани и Краснодаре.

Тренд 3: продажи готовой еды.

• X5 Retail Group: запустил фабрику готовой еды в Москве и обсуждает строительство второй фабрики в Санкт-Петербурге.

• Магнит: компания больше сосредоточена на реорганизации классического ритейла.

X5 Retail Group быстрее адаптируется к трендам в ритейле. Это отражается на результатах: компания продолжает наращивать трафик, пока трафик в Магните падает уже 8 кварталов подряд.

@AK47pfl

Лукойл: стоит ли покупать под дивиденд? Нет. Исторически, Лукойл долго закрывает дивидендный гэп, дивдоходность Лукойла ниже других нефтяников РФ, а текущая цена акций раздута байбеком.

Лукойл долго закрывает дивидендный гэп. Из 30 крупнейших российских эмитентов, Лукойл на 29 месте по скорости закрытия дивгэпа. В прошлом году на растущем РТС и ожиданиях байбека Лукойл закрывал дивгэп 22 дня.

У Лукойла самая низкая дивдоходность среди нефтяников РФ после обычки Сургутнефтегаза. Ожидаемая дивдоходность по итогам 2019 года составляет всего 5.3%, в то время как Газпромнефть и Татнефть дадут доходность больше 10%.

Цена акций раздута байбеком, который закончился. Будет ли новый байбек мы узнаем только в сентябре. По новому байбеку всё тоже неоднозначно: байбек осуществляется из FCF, а Лукойл запланировал инвестпроекты, которые серьёзно снизят FCF.

Справедливая стоимость акций Лукойла сейчас составляет 4200 рублей ($66), считает источник РДВ, в декабре предсказавший рост Лукойла до 6000 рублей. Дивидендная отсечка и перерыв между байбеками открывает окно для возврата акций Лукойла к справедливой стоимости.

@AK47pfl

Лукойл долго закрывает дивидендный гэп. Из 30 крупнейших российских эмитентов, Лукойл на 29 месте по скорости закрытия дивгэпа. В прошлом году на растущем РТС и ожиданиях байбека Лукойл закрывал дивгэп 22 дня.

У Лукойла самая низкая дивдоходность среди нефтяников РФ после обычки Сургутнефтегаза. Ожидаемая дивдоходность по итогам 2019 года составляет всего 5.3%, в то время как Газпромнефть и Татнефть дадут доходность больше 10%.

Цена акций раздута байбеком, который закончился. Будет ли новый байбек мы узнаем только в сентябре. По новому байбеку всё тоже неоднозначно: байбек осуществляется из FCF, а Лукойл запланировал инвестпроекты, которые серьёзно снизят FCF.

Справедливая стоимость акций Лукойла сейчас составляет 4200 рублей ($66), считает источник РДВ, в декабре предсказавший рост Лукойла до 6000 рублей. Дивидендная отсечка и перерыв между байбеками открывает окно для возврата акций Лукойла к справедливой стоимости.

@AK47pfl

Иностранным инвесторам Лукойл по текущим ценам тоже не интересен. Европейские мейджоры платят больше дивидендов. При этом их добыча растёт, а Лукойл не имеет доступа к новым месторождениям нефти и ограничен сделкой ОПЕК+.

На фото - рост добычи и дивидендная доходность европейских нефтедобытчиков. У Лукойла нулевой рост добычи и ожидаемая дивдоходность 5.3%.

@AK47pfl

На фото - рост добычи и дивидендная доходность европейских нефтедобытчиков. У Лукойла нулевой рост добычи и ожидаемая дивдоходность 5.3%.

@AK47pfl

Фондовые рынки забрались необоснованно высоко - назрела коррекция. В среду S&P500 ударился в уровень 3000 (исторический максимум) на ожиданиях снижения ставки ФРС на 0.25% и даже 0.50%.

Однако снижения ставки от ФРС ждут из-за замедления экономики: макроданные выходят, в основном, хуже, чем в прошлом году, некоторые аналитики говорят о рецессии. При этом акции загнали на максимумы — это довольно неустойчивая ситуация.

• Сегодня акции США довольно бодро падают от максимумов. Похоже на начало коррекции.

Акции РФ во главе с Газпромом и рубль в последние месяцы следовали за американскими акциями. Вышли к историческим максимумам на фоне нефти по $60-65 за баррель и падающей меди (на фото).

• Медь называют "профессором экономики", так как падение её цены хорошо предсказывает рецессии и падение спроса на сырье.

При этом особенно в последние недели во главе роста были фундаментально слабые бумаги: ВТБ, Аэрофлот, Полиметалл, Система.

Инвесторы в России помешались на дивидендах: посмотрите, как покупают Сургут преф, который при текущем рубле должен заплатить дивиденды примерно как по обычке. 16 июля последний день с дивидендами Газпрома. После этого культ дивидендов может закончиться.

Всё говорит о перегреве российского рынка и назревшей коррекции.

@AK47pfl

Однако снижения ставки от ФРС ждут из-за замедления экономики: макроданные выходят, в основном, хуже, чем в прошлом году, некоторые аналитики говорят о рецессии. При этом акции загнали на максимумы — это довольно неустойчивая ситуация.

• Сегодня акции США довольно бодро падают от максимумов. Похоже на начало коррекции.

Акции РФ во главе с Газпромом и рубль в последние месяцы следовали за американскими акциями. Вышли к историческим максимумам на фоне нефти по $60-65 за баррель и падающей меди (на фото).

• Медь называют "профессором экономики", так как падение её цены хорошо предсказывает рецессии и падение спроса на сырье.

При этом особенно в последние недели во главе роста были фундаментально слабые бумаги: ВТБ, Аэрофлот, Полиметалл, Система.

Инвесторы в России помешались на дивидендах: посмотрите, как покупают Сургут преф, который при текущем рубле должен заплатить дивиденды примерно как по обычке. 16 июля последний день с дивидендами Газпрома. После этого культ дивидендов может закончиться.

Всё говорит о перегреве российского рынка и назревшей коррекции.

@AK47pfl

{kind=link}

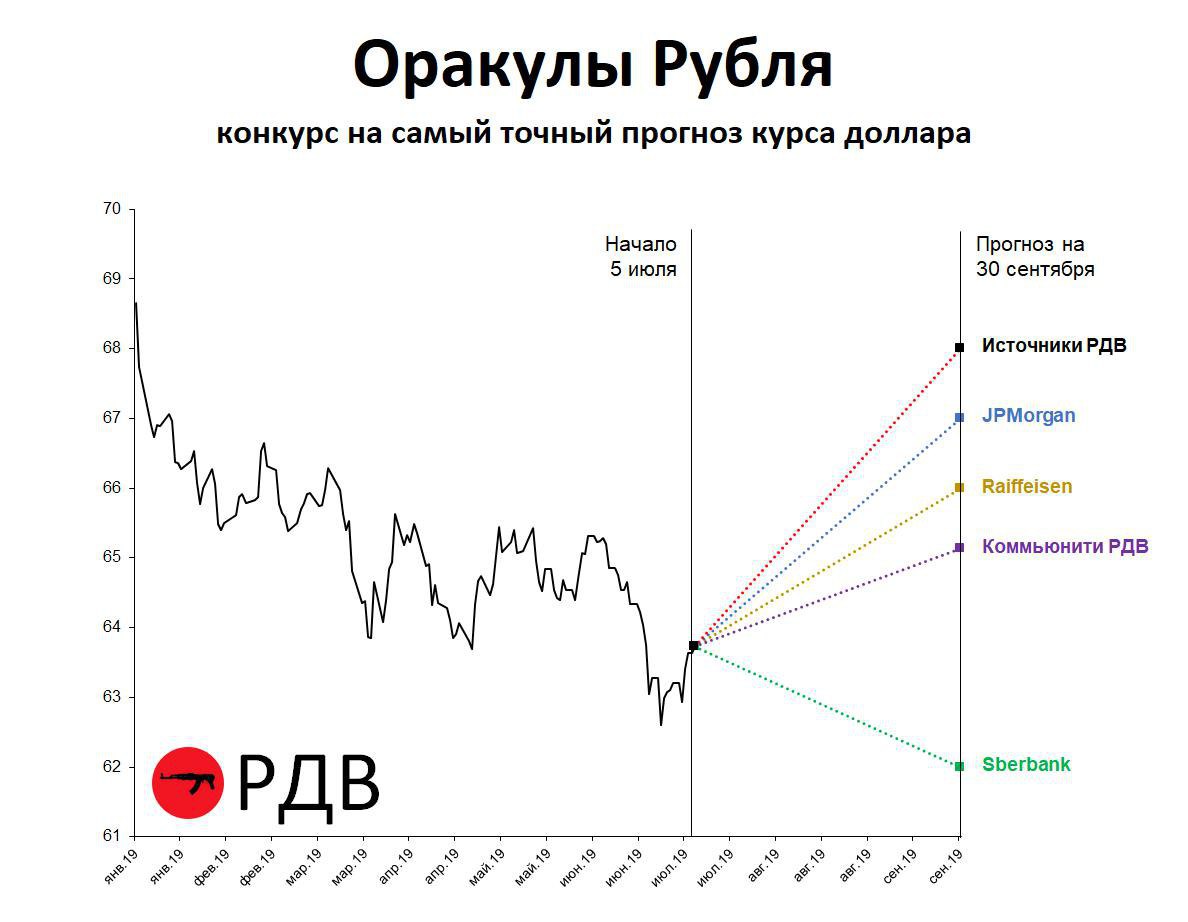

Оракул Рубля: конкурс на самый точный прогноз курса доллара. РДВ определит победителя после закрытия последней торговой сессии 3 квартала — 30 сентября 2019 года.

Вот участники конкурса и их прогнозы:

• Самый высокий курс прогнозируют источники РДВ - 68 рублей за доллар.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Наш общий прогноз - прогноз коммьюнити РДВ по результатам опроса - 65.13 рубля.

• Самый низкий прогноз - Sberbank CIB - 62 рубля.

Сейчас $1=63.83р. РДВ будет следить за ходом конкурса раз в неделю. А после закрытия торгов 30 сентября 2019 года узнаем, чей прогноз оказался точнее.

Источники РДВ стали победителями трёх предыдущих конкурсов Оракул рубля. Они точнее всех предсказали курс рубля на 1 октября и на 29 декабря 2018 года, а также на 28 июня 2019 года.

@AK47pfl

Вот участники конкурса и их прогнозы:

• Самый высокий курс прогнозируют источники РДВ - 68 рублей за доллар.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Наш общий прогноз - прогноз коммьюнити РДВ по результатам опроса - 65.13 рубля.

• Самый низкий прогноз - Sberbank CIB - 62 рубля.

Сейчас $1=63.83р. РДВ будет следить за ходом конкурса раз в неделю. А после закрытия торгов 30 сентября 2019 года узнаем, чей прогноз оказался точнее.

Источники РДВ стали победителями трёх предыдущих конкурсов Оракул рубля. Они точнее всех предсказали курс рубля на 1 октября и на 29 декабря 2018 года, а также на 28 июня 2019 года.

@AK47pfl

{kind=link}

Смутьяны, баламуты, сумасшедшие! Вы можете обзывать их. Вы можете их ненавидеть, презирать. Единственное, что вы не можете — это забыть о них. Потому что они и есть те, кто меняет мир к лучшему.

@AK47pfl

@AK47pfl

Сколько дивидендов платят в бюджет российские публичные компании. Дивиденды, рекомендованные Советом директоров или выплаченные в пользу бюджетов всех уровней по итогам 2018 года. При поддержке Незыгаря @russica2.

в млрд руб.

1. Газпром 197.50

2. Сбербанк 189.08

3. Роснефть 137.3

4. Татнефть 67.16 (в бюджет Татарстана)

5. Транснефть 60.96

6. Алроса 20.01 (10.01 в бюджет РФ, 7.58 в бюджет Якутии, 2.42 в бюджет улусов)

7. ВТБ 19.57

8. Русгидро 9.56

9. Башнефть 7.06 (в бюджет Башкортостана)

10. Интер РАО 4.95

11. Ростелеком 3.14

12. Россети 3.14

13. НМТП 3.02 (в бюджет РФ, без учёта выплат в пользу Транснефти)

14. Мосэнерго 2.21 (в бюджет Москвы)

15. Мосбиржа 2.06 (в пользу ЦБ РФ)

16. Аэрофлот 1.46

@AK47pfl

в млрд руб.

1. Газпром 197.50

2. Сбербанк 189.08

3. Роснефть 137.3

4. Татнефть 67.16 (в бюджет Татарстана)

5. Транснефть 60.96

6. Алроса 20.01 (10.01 в бюджет РФ, 7.58 в бюджет Якутии, 2.42 в бюджет улусов)

7. ВТБ 19.57

8. Русгидро 9.56

9. Башнефть 7.06 (в бюджет Башкортостана)

10. Интер РАО 4.95

11. Ростелеком 3.14

12. Россети 3.14

13. НМТП 3.02 (в бюджет РФ, без учёта выплат в пользу Транснефти)

14. Мосэнерго 2.21 (в бюджет Москвы)

15. Мосбиржа 2.06 (в пользу ЦБ РФ)

16. Аэрофлот 1.46

@AK47pfl

{kind=link}

На рынках

• Boeing продолжает терять заказы на самолеты 737MAX.

• США доставили первую партию нефти на Украину.

• Золото и палладий подорожали в июне.

Русский IR

• X5 Retail Group планирует запустить сервис отправки и выдачи посылок через магазины у дома Пятерочка.

• Абрамович и его партнеры продали акции Evraz на $200 млн.

• Ростелеком может начать платить промежуточные дивиденды.

Политика

• США пригрозили Ирану новыми санкциями за нарушение ядерной сделки.

• В ОБСЕ приняли резолюцию против Северного потока – 2 и Турецкого потока.

@AK47pfl

• Boeing продолжает терять заказы на самолеты 737MAX.

• США доставили первую партию нефти на Украину.

• Золото и палладий подорожали в июне.

Русский IR

• X5 Retail Group планирует запустить сервис отправки и выдачи посылок через магазины у дома Пятерочка.

• Абрамович и его партнеры продали акции Evraz на $200 млн.

• Ростелеком может начать платить промежуточные дивиденды.

Политика

• США пригрозили Ирану новыми санкциями за нарушение ядерной сделки.

• В ОБСЕ приняли резолюцию против Северного потока – 2 и Турецкого потока.

@AK47pfl

Какой акции больше всего в Вашем портфеле?

Final Results

18%

Сбербанк

9%

Газпром

3%

Лукойл

2%

Норникель

1%

Роснефть

10%

Татнефть

8%

Сургутнефтегаз

3%

Магнит

10%

Новатэк

37%

Другое

🔥🎯 Инвестидея: long UPRO (mid-term, без хеджа)

Текущая цена: 2.66

Цель: 4.00, upside +50%

Юнипро — самая дивидендная акция в электроэнергетике. Компания в следующем году даст дивдоходность 11.9% и будет продолжать выплачивать максимально возможное количество дивидендов.

Юнипро платит больше дивидендов, чем любая другая компания в электроэнергетике. В 4 квартале 2019 года компания завершает ремонт на Березовской ГРЭС. Благодаря этому, Юнипро вернётся к выплате высоких дивидендов.

• В декабре 2019 компания выплатит 0.111 рубля на акцию (столько же уже выплатили в июне)

• В 2020-2022 годах Юнипро будет платить 0.317 рубля на акцию, дивидендная доходность составит 11.9%.

Юнипро выплачивает дивидендами больше 100% свободного денежного потока. Причина в том, что владелец 83.7% Юнипро — немецкий концерн Uniper, и дивиденды — единственный способ для немецкой компании получать доход от дочки.

• Для примера, в 2017 году Юнипро выплатила дивиденд 271% прибыли.

Юнипро — самый эффективный производитель электричества в РФ. Компания вырабатывает 5% электричества в стране и занимает третье место по мощности среди частных энергокомпаний страны.

• Рентабельность EBITDA у Юнипро составляет 33.44% - это самый высокий показатель среди российских аналогов.

Акции Юнипро догонят акции других электроэнергетиков, которые с начала года выросли на 20-60%, считают источники РДВ (на фото).

@AK47pfl

Текущая цена: 2.66

Цель: 4.00, upside +50%

Юнипро — самая дивидендная акция в электроэнергетике. Компания в следующем году даст дивдоходность 11.9% и будет продолжать выплачивать максимально возможное количество дивидендов.

Юнипро платит больше дивидендов, чем любая другая компания в электроэнергетике. В 4 квартале 2019 года компания завершает ремонт на Березовской ГРЭС. Благодаря этому, Юнипро вернётся к выплате высоких дивидендов.

• В декабре 2019 компания выплатит 0.111 рубля на акцию (столько же уже выплатили в июне)

• В 2020-2022 годах Юнипро будет платить 0.317 рубля на акцию, дивидендная доходность составит 11.9%.

Юнипро выплачивает дивидендами больше 100% свободного денежного потока. Причина в том, что владелец 83.7% Юнипро — немецкий концерн Uniper, и дивиденды — единственный способ для немецкой компании получать доход от дочки.

• Для примера, в 2017 году Юнипро выплатила дивиденд 271% прибыли.

Юнипро — самый эффективный производитель электричества в РФ. Компания вырабатывает 5% электричества в стране и занимает третье место по мощности среди частных энергокомпаний страны.

• Рентабельность EBITDA у Юнипро составляет 33.44% - это самый высокий показатель среди российских аналогов.

Акции Юнипро догонят акции других электроэнергетиков, которые с начала года выросли на 20-60%, считают источники РДВ (на фото).

@AK47pfl

Дивидендная доходность российских электроэнергетиков. Юнипро даст самую высокую дивидендную доходность по результатам 2019 и 2020 годов.

@AK47pfl

@AK47pfl

X5 создаёт конкурента Почте России. Скоро посылки можно будет отправлять и получать через Пятёрочку.

В Москве и Санкт-Петербурге Пятёрочек больше, чем отделений Почты России. Поэтому новая услуга будет востребована, считает источник РДВ, специалист по ритейлу. Благодаря расположению магазинов в самых проходных местах, услуги Х5 будут удобнее для потребителей, чем услуги Почты России или других курьерских служб.

Главная выгода для Пятёрочки — дополнительный трафик потенциальных покупателей. Попутно Пятёрочка сможет генерировать небольшой дополнительный доход от посылочного бизнеса. В 2018 году выручка Почты России от этого направления составила 57 млрд рублей, при этом в Москве и Санкт-Петербурге находятся самые прибыльные отделения Почты.

Менеджмент Х5 активно работает над увеличением трафика в магазины. Благодаря этому, трафик в магазинах X5 Retail Group вырос в 7 из 8 последних кварталов, в то время, как в Магнитах он падает 8 кварталов подряд.

@AK47pfl

В Москве и Санкт-Петербурге Пятёрочек больше, чем отделений Почты России. Поэтому новая услуга будет востребована, считает источник РДВ, специалист по ритейлу. Благодаря расположению магазинов в самых проходных местах, услуги Х5 будут удобнее для потребителей, чем услуги Почты России или других курьерских служб.

Главная выгода для Пятёрочки — дополнительный трафик потенциальных покупателей. Попутно Пятёрочка сможет генерировать небольшой дополнительный доход от посылочного бизнеса. В 2018 году выручка Почты России от этого направления составила 57 млрд рублей, при этом в Москве и Санкт-Петербурге находятся самые прибыльные отделения Почты.

Менеджмент Х5 активно работает над увеличением трафика в магазины. Благодаря этому, трафик в магазинах X5 Retail Group вырос в 7 из 8 последних кварталов, в то время, как в Магнитах он падает 8 кварталов подряд.

@AK47pfl

История дня: Deutsche Bank сокращает 18 тысяч сотрудников по всему миру. Financial Times сравнивает события в Deutsche Bank с Lehman Brothers, который перед банкротством в 2008 году уволил 26 тысяч человек.

В последнее время у Deutsche Bank были проблемы. В Европе сейчас нулевые ставки, которые делают банковский бизнес невыгодным. Банк пытался сократить издержки, однако ему сопротивлялись профсоюзы. Весной банк вёл переговоры о слиянии с Commerzbank, однако слияние не состоялось.

Deutsche Bank также попал в ряд скандалов. В США он остаётся фигурантом нескольких расследований о незаконном финансированиии предвыборной кампании Дональда Трампа. Также банк упоминался в расследовании об отмывании денег через Тройку Диалог.

Происходящее в Deutsche Bank — капитуляция европейской финансовой системы перед американской.

На фото - стоимость акций Deutsche Bank с 2007 года упала с 91 до 6 евро

@AK47pfl

В последнее время у Deutsche Bank были проблемы. В Европе сейчас нулевые ставки, которые делают банковский бизнес невыгодным. Банк пытался сократить издержки, однако ему сопротивлялись профсоюзы. Весной банк вёл переговоры о слиянии с Commerzbank, однако слияние не состоялось.

Deutsche Bank также попал в ряд скандалов. В США он остаётся фигурантом нескольких расследований о незаконном финансированиии предвыборной кампании Дональда Трампа. Также банк упоминался в расследовании об отмывании денег через Тройку Диалог.

Происходящее в Deutsche Bank — капитуляция европейской финансовой системы перед американской.

На фото - стоимость акций Deutsche Bank с 2007 года упала с 91 до 6 евро

@AK47pfl

{kind=link}

{kind=link}

На рынках

• Глава ФРС Джером Пауэлл выступит в среду перед палатой представителей, а в четверг перед Сенатом США.

• Впервые с 1998 года сразу пять аналитиков из консенсуса Bloomberg присвоили акциям Apple рейтинг «продавать».

Русский IR

• Сегодня первый день без дивиденда торгуются ЛСР (78р.), Фосагро (72р.) и Абрау-Дюрсо (2.86р.).

• Домашний арест Майклу Калви продлили до 13 октября.

Политика

• США продаст танки и ракеты на $2 млрд Тайваню, который Китай считает своей территорией.

• Президент Венесуэлы Мадуро проведёт переговоры с оппозицией на острове Барбадос.

@AK47pfl

• Глава ФРС Джером Пауэлл выступит в среду перед палатой представителей, а в четверг перед Сенатом США.

• Впервые с 1998 года сразу пять аналитиков из консенсуса Bloomberg присвоили акциям Apple рейтинг «продавать».

Русский IR

• Сегодня первый день без дивиденда торгуются ЛСР (78р.), Фосагро (72р.) и Абрау-Дюрсо (2.86р.).

• Домашний арест Майклу Калви продлили до 13 октября.

Политика

• США продаст танки и ракеты на $2 млрд Тайваню, который Китай считает своей территорией.

• Президент Венесуэлы Мадуро проведёт переговоры с оппозицией на острове Барбадос.

@AK47pfl

Новатэк стоит в 2 раза дешевле самого близкого аналога. Cheniere Energy (тикер LNG) — американский аналог Новатэка, и крупные международные фонды сравнивают Новатэк именно с ним.

Cheniere и Новатэк продают примерно одинаковое количество СПГ на одни и те же рынки. Финансовые показатели, запасы газа и перспективы роста Новатэка значительно лучше, но Cheniere стоит в 2 раза дороже.

Новатэк эффективнее Cheniere:

• Себестоимость плюс доставка до покупателя для Cheniere стоит $6.5-7/mmbtu в зависимости от региона доставки. Для Новатэка это всего $5.5-6/mmbtu, а с запуском Арктик СПГ-2 себестоимость упадёт на 30-40%.

• Долговая нагрузка Cheniere очень высокая, 9.6х Net Debt/EBITDA. У Новатэка долга практически нет, Net Debt/EBITDA = 0.57х.

• Свободный денежный поток Cheniere в 2019 году впервые станет положительным и будет незначительным даже в 2020 году. У Новатэка в 2019 году FCF составит более $1 млрд, а в 2020 году вырастет в 5 раз.

Новатэк стоит на 51% дешевле Cheniere по мультипликатору EV/EBITDA за 2018 г. Показатель EV/EBITDA показывает, сколько годовых прибылей до вычета налогов, процентов по кредитам и амортизации стоит компания с учётом долга. Cheniere стоит 19.9х годовых EBITDA, а Новатэк всего 9.7х.

Самые крупные покупатели акций Новатэка - долгосрочные международные инвесторы. Принимая инвестиционное решение, они сравнивают бизнес Новатэка с бизнесом мировых аналогов, а не с Газпромом и Роснефтью. Новатэк стоит дороже других российских компаний, но всё ещё значительно дешевле конкурентов на рынке СПГ.

Ближайшая цель источников РДВ по Новатэку 1660 рублей за акцию, $255 за ADR.

@AK47pfl

Cheniere и Новатэк продают примерно одинаковое количество СПГ на одни и те же рынки. Финансовые показатели, запасы газа и перспективы роста Новатэка значительно лучше, но Cheniere стоит в 2 раза дороже.

Новатэк эффективнее Cheniere:

• Себестоимость плюс доставка до покупателя для Cheniere стоит $6.5-7/mmbtu в зависимости от региона доставки. Для Новатэка это всего $5.5-6/mmbtu, а с запуском Арктик СПГ-2 себестоимость упадёт на 30-40%.

• Долговая нагрузка Cheniere очень высокая, 9.6х Net Debt/EBITDA. У Новатэка долга практически нет, Net Debt/EBITDA = 0.57х.

• Свободный денежный поток Cheniere в 2019 году впервые станет положительным и будет незначительным даже в 2020 году. У Новатэка в 2019 году FCF составит более $1 млрд, а в 2020 году вырастет в 5 раз.

Новатэк стоит на 51% дешевле Cheniere по мультипликатору EV/EBITDA за 2018 г. Показатель EV/EBITDA показывает, сколько годовых прибылей до вычета налогов, процентов по кредитам и амортизации стоит компания с учётом долга. Cheniere стоит 19.9х годовых EBITDA, а Новатэк всего 9.7х.

Самые крупные покупатели акций Новатэка - долгосрочные международные инвесторы. Принимая инвестиционное решение, они сравнивают бизнес Новатэка с бизнесом мировых аналогов, а не с Газпромом и Роснефтью. Новатэк стоит дороже других российских компаний, но всё ещё значительно дешевле конкурентов на рынке СПГ.

Ближайшая цель источников РДВ по Новатэку 1660 рублей за акцию, $255 за ADR.

@AK47pfl