Татнефть: источники будут держать через дивотсечку. Завтра последний день с дивидендом 32.38 рублей на акцию. Это дивиденд за 4 квартал 2018 года, доходность на обычку 4.2%, на преф 5%. Послезавтра на открытии акции Татнефти упадут на стоимость дивиденда.

Татнефть быстро закроет дивидендный гэп, считает источник РДВ. Закрытие гэпа происходит на фоне общего роста фондового рынка РФ и роста нефти после заседания ОПЕК+.

• Газпромнефть отыграла дивидендный гэп за полтора торговых дня.

Как Татнефть закрывала дивгэп в прошлом:

• С 8 января по 16 января 2019 — 22.26 рублей, 5 дней

• С 11 октября 2018 по 31 января 2019 — 30.27 рублей, практически закрыла гэп на следующий день, но потом нефть упала с $85 до $55 за баррель; акции Татнефти восстановились быстрее рынка

• С 5 июля по 6 июля 2018 — 12.16 рублей, 1 день

• С 21 декабря 2017 по 11 января 2018 — 27.78 рублей, 9 дней

После встречи с представителем Татнефти источник РДВ повысил прогноз по префу до 750 рублей, апсайд 21% с учётом дивиденда. Капитальные затраты по итогам года будут ниже ожиданий, а дивдоходность префа за 2019 год будет выше 16%.

@AK47pfl

Татнефть быстро закроет дивидендный гэп, считает источник РДВ. Закрытие гэпа происходит на фоне общего роста фондового рынка РФ и роста нефти после заседания ОПЕК+.

• Газпромнефть отыграла дивидендный гэп за полтора торговых дня.

Как Татнефть закрывала дивгэп в прошлом:

• С 8 января по 16 января 2019 — 22.26 рублей, 5 дней

• С 11 октября 2018 по 31 января 2019 — 30.27 рублей, практически закрыла гэп на следующий день, но потом нефть упала с $85 до $55 за баррель; акции Татнефти восстановились быстрее рынка

• С 5 июля по 6 июля 2018 — 12.16 рублей, 1 день

• С 21 декабря 2017 по 11 января 2018 — 27.78 рублей, 9 дней

После встречи с представителем Татнефти источник РДВ повысил прогноз по префу до 750 рублей, апсайд 21% с учётом дивиденда. Капитальные затраты по итогам года будут ниже ожиданий, а дивдоходность префа за 2019 год будет выше 16%.

@AK47pfl

Коммерсант обратил внимание на рост акций QIWI. Пишут, что у роста на 47% за полтора месяца могут быть три причины:

1. Разгон акций Открытием. Коллеги РДВ предполагали, что Открытие может разогревать цену, чтобы подороже продать пакет в рынок через SPO. У Открытия 46% торгующихся на NASDAQ акций класса B. Если Открытие выйдет продавать, цена акций как минимум вернётся к уровням, с которых начала этот фантастический рост.

2. Разгон акций бывшими менеджерами Открытия. Коммерсант пишет, что бывший менеджеры Открытия покупали акции на себя в 2017 году, и, видимо, занимали против них в Открытии. Пришло время отдавать долги и бывшие менеджеры разгоняют акции, чтобы продать их дороже или отдать акции в счёт долга.

3. «На моем отъезде акции рухнули, а при приезде поднялись, и результаты были хорошие», — считает CEO QIWI Сергей Солонин. Глава компании уехал в кругосветное путешествие в августе 2018 года и вернулся в компанию в мае 2019 года.

Опытному российскому инвестору понятно, что за этими "теориями" скрывается схематоз Открытия. Однако акции QIWI торгуются на NASDAQ.

Некоторые иностранные акционеры всё ещё думают, что QIWI - это финтех прорыв и инфраструктура для запуска крипторубля в федеральном масштабе, а цена, по которой Открытие покупало за неделю до санации - реальная оценка справедливой стоимости Киви.

Иностранным акционерам непросто понять, что на самом деле происходит в QIWI. Но вместе иностранцы владеют половиной акций класса B, и их распродажа может обвалить акции QIWI на десятки процентов.

@AK47pfl

1. Разгон акций Открытием. Коллеги РДВ предполагали, что Открытие может разогревать цену, чтобы подороже продать пакет в рынок через SPO. У Открытия 46% торгующихся на NASDAQ акций класса B. Если Открытие выйдет продавать, цена акций как минимум вернётся к уровням, с которых начала этот фантастический рост.

2. Разгон акций бывшими менеджерами Открытия. Коммерсант пишет, что бывший менеджеры Открытия покупали акции на себя в 2017 году, и, видимо, занимали против них в Открытии. Пришло время отдавать долги и бывшие менеджеры разгоняют акции, чтобы продать их дороже или отдать акции в счёт долга.

3. «На моем отъезде акции рухнули, а при приезде поднялись, и результаты были хорошие», — считает CEO QIWI Сергей Солонин. Глава компании уехал в кругосветное путешествие в августе 2018 года и вернулся в компанию в мае 2019 года.

Опытному российскому инвестору понятно, что за этими "теориями" скрывается схематоз Открытия. Однако акции QIWI торгуются на NASDAQ.

Некоторые иностранные акционеры всё ещё думают, что QIWI - это финтех прорыв и инфраструктура для запуска крипторубля в федеральном масштабе, а цена, по которой Открытие покупало за неделю до санации - реальная оценка справедливой стоимости Киви.

Иностранным акционерам непросто понять, что на самом деле происходит в QIWI. Но вместе иностранцы владеют половиной акций класса B, и их распродажа может обвалить акции QIWI на десятки процентов.

@AK47pfl

Новороссийский морской торговый порт (NMTP) — крупнейший в России и третий крупнейший в Европе портовый оператор по объёму грузооборота.

Акционеры НМТП: 60.6345% у Транснефти (принадлежит государству на 79%), 20% у Росимущества, 4.03368% казначейский пакет, 1.9695% у ЗАО "Эксперт", 1.304% у АО "УК ТФГ" (структура, близкая к РЖД), 1.0489% у ЗАО "УК РВМ Капитал" (НПФ Благосостояние), 1.000001% у Lanuria Ltd (Тимофей Телятник). Free float 10.00931%.

НМТП управляет портами на Чёрном и Балтийском море:

• Чёрное море, ≈60% грузооборота — порт Новороссийск (Краснодарский край). Доступ к Средиземноморью, Индии, Юго-Восточной Азии, Ближнему Востоку, Африке, Центральной и Южной Америке.

• Балтийское море, ≈40% грузооборота — порты Приморск (Ленинградская область) и Балтийск (Калининградская область). Доступ к Северо-Западной Европе, Восточной Африке и Северной Америке.

Структура выручки НМТП:

• 33.7% — нефть и нефтепродукты

• 23% — портовые услуги

• 15.6% — желруда, уголь, чермет

• 14.5% — зерно

• 7.3% — контейнерные грузы

• 5.9% — остальное

Показатели (2018):

• Грузооборот 140.2 млн тонн

• НМТП - 17% морского грузооборота РФ

• Капитализация $2.32 млрд

• Выручка $951 млн, EBITDA $669 млн

• Маржа EBITDA 70%

• Чистый долг/EBITDA 1.3х

@AK47pfl

Акционеры НМТП: 60.6345% у Транснефти (принадлежит государству на 79%), 20% у Росимущества, 4.03368% казначейский пакет, 1.9695% у ЗАО "Эксперт", 1.304% у АО "УК ТФГ" (структура, близкая к РЖД), 1.0489% у ЗАО "УК РВМ Капитал" (НПФ Благосостояние), 1.000001% у Lanuria Ltd (Тимофей Телятник). Free float 10.00931%.

НМТП управляет портами на Чёрном и Балтийском море:

• Чёрное море, ≈60% грузооборота — порт Новороссийск (Краснодарский край). Доступ к Средиземноморью, Индии, Юго-Восточной Азии, Ближнему Востоку, Африке, Центральной и Южной Америке.

• Балтийское море, ≈40% грузооборота — порты Приморск (Ленинградская область) и Балтийск (Калининградская область). Доступ к Северо-Западной Европе, Восточной Африке и Северной Америке.

Структура выручки НМТП:

• 33.7% — нефть и нефтепродукты

• 23% — портовые услуги

• 15.6% — желруда, уголь, чермет

• 14.5% — зерно

• 7.3% — контейнерные грузы

• 5.9% — остальное

Показатели (2018):

• Грузооборот 140.2 млн тонн

• НМТП - 17% морского грузооборота РФ

• Капитализация $2.32 млрд

• Выручка $951 млн, EBITDA $669 млн

• Маржа EBITDA 70%

• Чистый долг/EBITDA 1.3х

@AK47pfl

{kind=link}

Нефть скорректировалась после заседания ОПЕК+

• Вчера в Вене состоялась встреча стран ОПЕК+.

• Участники договорились продлить соглашение о сокращении добычи.

• Это уже пятое подряд продление соглашения. Прошлое истекло в конце июня.

• К вечеру мск фьючерсы на нефть Brent обвалились на 4.03% - до $62.39/bl. WTI падала до $56.06/bl. (-4.9%).

• Сокращая добычу, участники ОПЕК+ фактически уступают долю рынка американским сланцевым добытчикам.

• Если процесс продолжится – США в ближайшие полтора года смогут догнать по объемам экспорта Россию и Саудовскую Аравию.

На рынках

• Лидеры ЕС выдвинули Кристин Лагард кандидатом на пост главы ЕЦБ.

• Сегодня в США сокращенный рабочий день. Торги закроются в 13:00 (20:00 Мск).

Политика

• Канадский премьер Джастин Трюдо пообещал начать поставки оружия на Украину.

• Президент Украины Владимир Зеленский обвинил Россию в нежелании урегулировать конфликт на Донбассе.

• Увеличение Ираном запасов урана свыше 300 кг вызывает недовольство США, России и КНР.

@AK47pfl

• Вчера в Вене состоялась встреча стран ОПЕК+.

• Участники договорились продлить соглашение о сокращении добычи.

• Это уже пятое подряд продление соглашения. Прошлое истекло в конце июня.

• К вечеру мск фьючерсы на нефть Brent обвалились на 4.03% - до $62.39/bl. WTI падала до $56.06/bl. (-4.9%).

• Сокращая добычу, участники ОПЕК+ фактически уступают долю рынка американским сланцевым добытчикам.

• Если процесс продолжится – США в ближайшие полтора года смогут догнать по объемам экспорта Россию и Саудовскую Аравию.

На рынках

• Лидеры ЕС выдвинули Кристин Лагард кандидатом на пост главы ЕЦБ.

• Сегодня в США сокращенный рабочий день. Торги закроются в 13:00 (20:00 Мск).

Политика

• Канадский премьер Джастин Трюдо пообещал начать поставки оружия на Украину.

• Президент Украины Владимир Зеленский обвинил Россию в нежелании урегулировать конфликт на Донбассе.

• Увеличение Ираном запасов урана свыше 300 кг вызывает недовольство США, России и КНР.

@AK47pfl

🔥🎯 Инвестидея: НМТП заплатит спецдивиденд, апсайд +33%. Владельцы компании заинтересованы в максимальном дивидендном потоке от дочки. Дивидендная доходность акций в 2019 году составит 18-30% текущих цен.

Текущая цена 7.88 рубля, цель: 10.50 рубля. Upside +33%.

Специдивиденд составит 0.52-1.13 рубля. В феврале НМТП продал Новороссийский зерновой терминал банку ВТБ. Глава НМТП Рашид Шарипов заявил, что 10 млрд рублей (0.52 руб. на акцию) будут точно направлены на спецдивиденд, а ещё треть суммы, 11.8 млрд рублей (0.61 руб. на акцию) будет возможно направлена на дивиденд.

• Источник РДВ сообщает, что спецдивиденд может быть выплачен уже в июле-августе, когда совет директоров НМТП соберётся для обсуждения новой стратегии компании.

Дивиденд от основного бизнеса составит 0.90-1.22 рубля. Это 75-100% чистой прибыли. По итогам 2018 года компания заплатила 90% числой прибыли. Более 80% НМТП принадлежат Транснефти и Росимуществу. Это сильное лобби, заинтересованное в максимальном дивидендном потоке от НМТП. Чистая прибыль НМТП составит 23.6 млрд рублей.

Итого дивиденды составят 1.42-2.35 рубля на акцию. Дивидендная доходность к текущим ценам составит от 18% до 30%.

@AK47pfl

Текущая цена 7.88 рубля, цель: 10.50 рубля. Upside +33%.

Специдивиденд составит 0.52-1.13 рубля. В феврале НМТП продал Новороссийский зерновой терминал банку ВТБ. Глава НМТП Рашид Шарипов заявил, что 10 млрд рублей (0.52 руб. на акцию) будут точно направлены на спецдивиденд, а ещё треть суммы, 11.8 млрд рублей (0.61 руб. на акцию) будет возможно направлена на дивиденд.

• Источник РДВ сообщает, что спецдивиденд может быть выплачен уже в июле-августе, когда совет директоров НМТП соберётся для обсуждения новой стратегии компании.

Дивиденд от основного бизнеса составит 0.90-1.22 рубля. Это 75-100% чистой прибыли. По итогам 2018 года компания заплатила 90% числой прибыли. Более 80% НМТП принадлежат Транснефти и Росимуществу. Это сильное лобби, заинтересованное в максимальном дивидендном потоке от НМТП. Чистая прибыль НМТП составит 23.6 млрд рублей.

Итого дивиденды составят 1.42-2.35 рубля на акцию. Дивидендная доходность к текущим ценам составит от 18% до 30%.

@AK47pfl

Сибур выйдет на IPO. Что это за компания? Сибур — крупнейшая в России нефтехимический компания.

Акционеры: 48.5% у Л.В. Михельсона, 17% у Г.Н. Тимченко, 14.5% у менеджмента, 10% у СИНОПЕК (Китай), 10% у Фонда Шёлкового Пути.

Сибур производит:

• Сжиженные углеводороды, 42% выручки. Используется в нефтехимии, ЖКХ и как топливо.

• Пластики, эластомеры, 30% выручки. Используется в химпроме, автомобилестроении, строительстве.

• Полипропилен, полиэтилен, этилен, пропилен, 18% выручки. Используется для упаковок и FMCG.

Структура продаж:

• 58% продукции Сибура продаётся в России. Ключевые клиенты: переработчики ПЭ и ПП, химпром, строительный сектор, ЖКХ.

• 42% продукции Сибура продаётся на экспорт, из них 31% в Европу, 4.5% в СНГ, 4.5% в Азию. Ключевые клиенты: переработчики полиэтилена и полипропилена в СНГ и Китае, производители резины.

Сырьё. Для производства Сибур использует:

• Жидкие углеводороды: Газпром, Новатэк.

• Попутный нефтяной газ: Роснефть, Лукойл, Газпромнефть.

• Электроэнергия: ФСК ЕЭС, МРСК Урала (Россети).

• Тепло: Т Плюс (Ренова).

Новое производство: Запсибнефтехим. Крупнейший нефтехимический проект в России с 1991 года.

• Мощность 2 млн тонн полиэтилена и полипропилена, 1.5 млн тонн этилена, 500 тыс. тонн пропилена, 100 тыс. тонн бутан-бутиленовой фракции в год.

• Увеличит EBITDA с текущих $3.2 млрд до $4.4-4.8 млрд.

• Продукция ориентирована на азиатские рынки.

• Запуск осенью 2019 года (до IPO).

@AK47pfl

Акционеры: 48.5% у Л.В. Михельсона, 17% у Г.Н. Тимченко, 14.5% у менеджмента, 10% у СИНОПЕК (Китай), 10% у Фонда Шёлкового Пути.

Сибур производит:

• Сжиженные углеводороды, 42% выручки. Используется в нефтехимии, ЖКХ и как топливо.

• Пластики, эластомеры, 30% выручки. Используется в химпроме, автомобилестроении, строительстве.

• Полипропилен, полиэтилен, этилен, пропилен, 18% выручки. Используется для упаковок и FMCG.

Структура продаж:

• 58% продукции Сибура продаётся в России. Ключевые клиенты: переработчики ПЭ и ПП, химпром, строительный сектор, ЖКХ.

• 42% продукции Сибура продаётся на экспорт, из них 31% в Европу, 4.5% в СНГ, 4.5% в Азию. Ключевые клиенты: переработчики полиэтилена и полипропилена в СНГ и Китае, производители резины.

Сырьё. Для производства Сибур использует:

• Жидкие углеводороды: Газпром, Новатэк.

• Попутный нефтяной газ: Роснефть, Лукойл, Газпромнефть.

• Электроэнергия: ФСК ЕЭС, МРСК Урала (Россети).

• Тепло: Т Плюс (Ренова).

Новое производство: Запсибнефтехим. Крупнейший нефтехимический проект в России с 1991 года.

• Мощность 2 млн тонн полиэтилена и полипропилена, 1.5 млн тонн этилена, 500 тыс. тонн пропилена, 100 тыс. тонн бутан-бутиленовой фракции в год.

• Увеличит EBITDA с текущих $3.2 млрд до $4.4-4.8 млрд.

• Продукция ориентирована на азиатские рынки.

• Запуск осенью 2019 года (до IPO).

@AK47pfl

🚀 Инвестидея: НКНХ преф. Текущая цена: 65 руб., цель: 100 руб., upside 54%.

Сибур выйдет на IPO в конце 2019 - начале 2020 года, после запуска комплекса Запсибнефтехим. IPO Сибура - один из мощнейших триггеров переоценки акций НКНХ.

Капитализация Сибура на IPO оценивается минимум в $30 млрд. То есть, оценка Сибура по нижней границе показателя EV/EBITDA будет 8.0х.

Потенциал НКНХ до минимальной оценки Сибура составляет 140%.

https://t.me/AK47pfl/2381

@AK47pfl

Сибур выйдет на IPO в конце 2019 - начале 2020 года, после запуска комплекса Запсибнефтехим. IPO Сибура - один из мощнейших триггеров переоценки акций НКНХ.

Капитализация Сибура на IPO оценивается минимум в $30 млрд. То есть, оценка Сибура по нижней границе показателя EV/EBITDA будет 8.0х.

Потенциал НКНХ до минимальной оценки Сибура составляет 140%.

https://t.me/AK47pfl/2381

@AK47pfl

Аналитики инвестдомов плохо предсказывают финансовые результаты Новатэка. В результате акции Новатэка выстреливают на отчётности.

• После отчётности за 1 квартал 2019 года акция выросла на 7% за два дня.

Отчётность за 2 квартал снова окажется выше ожиданий. Появятся первые дивиденды от Ямал СПГ и сделки по продаже 20% Арктик СПГ-2 китайским партнёрам. Это весомый вклад в прибыль и FCF Новатэка.

Подробности по сюрпризам от Новатэка - скоро.

@AK47pfl

• После отчётности за 1 квартал 2019 года акция выросла на 7% за два дня.

Отчётность за 2 квартал снова окажется выше ожиданий. Появятся первые дивиденды от Ямал СПГ и сделки по продаже 20% Арктик СПГ-2 китайским партнёрам. Это весомый вклад в прибыль и FCF Новатэка.

Подробности по сюрпризам от Новатэка - скоро.

@AK47pfl

{kind=link}

Сразу три американских индекса достигли новых исторических максимумов

• Для Dow Jones вчера был первый рекорд с октября 2018 – 26996 п. (+0.67%)

• S&P500 достиг отметки в 2996 п. (+0.8%)

• Nasdaq закрылся на уровне 8170 р. (+0.8%) – это рекорд с начала мая этого года.

• Рост произошел несмотря на негативные макроэкономические данные

• Инвесторы ожидают понижения ставки ФРС уже в этом месяце и позитива от торговых переговоров США и КНР.

• Сегодня в США День независимости. Рынки будут закрыты.

На рынках

• Россия по итогам 2018 года поставила исторический рекорд по экспорту стальной продукции в ЕС.

• Boeing заплатит $100 млн семьям погибших в двух катастрофах 737 Max.

• Производитель микросхем Broadcom может купить Symantec.

Русский IR

• Северсталь выкупит у Силовых Машин 26% в совместном предприятии с германской Linde.

Политика

• Путин приостановил договор с США о ликвидации ракет.

@AK47pfl

• Для Dow Jones вчера был первый рекорд с октября 2018 – 26996 п. (+0.67%)

• S&P500 достиг отметки в 2996 п. (+0.8%)

• Nasdaq закрылся на уровне 8170 р. (+0.8%) – это рекорд с начала мая этого года.

• Рост произошел несмотря на негативные макроэкономические данные

• Инвесторы ожидают понижения ставки ФРС уже в этом месяце и позитива от торговых переговоров США и КНР.

• Сегодня в США День независимости. Рынки будут закрыты.

На рынках

• Россия по итогам 2018 года поставила исторический рекорд по экспорту стальной продукции в ЕС.

• Boeing заплатит $100 млн семьям погибших в двух катастрофах 737 Max.

• Производитель микросхем Broadcom может купить Symantec.

Русский IR

• Северсталь выкупит у Силовых Машин 26% в совместном предприятии с германской Linde.

Политика

• Путин приостановил договор с США о ликвидации ракет.

@AK47pfl

Невероятная дивидендная доходность в 15.5% ждёт тех, кто сегодня покупает префы Татнефти. Татнефть торгуется первый день после дивотсечки. При текущих ценах дивдоходность-2019 у обычки 12.5%, а у префа 15.5%.

Татнефть — самая доходная бумага российского рынка за 5 и за 10 лет. Татнефть распределяет в пользу акционеров самую большую долю с каждого добытого барреля. Дивидендная доходность Татнефти более стабильна, чем, например, у Сургутнефтегаза, так как не зависит от долларовой переоценки активов.

В 2019 и 2020 годах дивиденды вырастут до 95-100 рублей на акцию, сообщал источник РДВ после встречи с представителями Татнефти. Рост дивидендов произойдёт, в том числе, благодаря кардинальному снижению капзатрат.

Источники РДВ предпочитают преф Татнефти обыкновенным акциям и считают, что преф может догнать обыкновенную акцию по стоимости. В частности, сообщалось, что преф Татнефти будет выкуплен с рынка. Кроме того, возможен сюрприз по дивидендной политике.

Цель по Татнефти преф 750 рублей за акцию. Прежняя цель 650 рублей за акцию взята.

@AK47pfl

Татнефть — самая доходная бумага российского рынка за 5 и за 10 лет. Татнефть распределяет в пользу акционеров самую большую долю с каждого добытого барреля. Дивидендная доходность Татнефти более стабильна, чем, например, у Сургутнефтегаза, так как не зависит от долларовой переоценки активов.

В 2019 и 2020 годах дивиденды вырастут до 95-100 рублей на акцию, сообщал источник РДВ после встречи с представителями Татнефти. Рост дивидендов произойдёт, в том числе, благодаря кардинальному снижению капзатрат.

Источники РДВ предпочитают преф Татнефти обыкновенным акциям и считают, что преф может догнать обыкновенную акцию по стоимости. В частности, сообщалось, что преф Татнефти будет выкуплен с рынка. Кроме того, возможен сюрприз по дивидендной политике.

Цель по Татнефти преф 750 рублей за акцию. Прежняя цель 650 рублей за акцию взята.

@AK47pfl

🚀 Инвестидея: НМТП, цель 10.50 рубля, апсайд +31%. Транснефть купила 61% НМТП в октябре 2018 года. Компания заплатила 10.38 рубля за одну акцию НМТП. Это на 30% больше, чем акции стоят сейчас.

Транснефть была готова заплатить за НМТП 16.60 рублей. Сообщалось, что правительство РФ рекомендовало Транснефти приобрести пакет в НМТП по оценке до $1.2 млрд - на 106% выше текущей рыночной стоимости.

НМТП — значимый актив для Транснефти. Транснефть собирается направлять на дивиденды половину чистой прибыли, поэтому ей нужны дивиденды от дочки. НМТП дал 49.5% свободного денежного потока Транснефти за 1 квартал 2019 года.

• Транснефть - мощнейшее дивидендное лобби для всех акционеров НМТП.

Дивидендная доходность НМТП за 2019 год составит не менее 18%, об этом РДВ сообщал здесь. Однако если Транснефть пролоббирует увеличение дивидендов, доходность может вырасти до 30%.

Цель источников РДВ по акциями НМТП 10.50 рубля, текущая цена 8 рублей, апсайд 31%.

@AK47pfl

Транснефть была готова заплатить за НМТП 16.60 рублей. Сообщалось, что правительство РФ рекомендовало Транснефти приобрести пакет в НМТП по оценке до $1.2 млрд - на 106% выше текущей рыночной стоимости.

НМТП — значимый актив для Транснефти. Транснефть собирается направлять на дивиденды половину чистой прибыли, поэтому ей нужны дивиденды от дочки. НМТП дал 49.5% свободного денежного потока Транснефти за 1 квартал 2019 года.

• Транснефть - мощнейшее дивидендное лобби для всех акционеров НМТП.

Дивидендная доходность НМТП за 2019 год составит не менее 18%, об этом РДВ сообщал здесь. Однако если Транснефть пролоббирует увеличение дивидендов, доходность может вырасти до 30%.

Цель источников РДВ по акциями НМТП 10.50 рубля, текущая цена 8 рублей, апсайд 31%.

@AK47pfl

{kind=link}

На рынках

• Цены на уголь в Европе упали почти в 2 раза до минимумов 2016 г.

Русский IR

• Капитализация Газпрома превысила 6 трлн рублей.

• Абрау-Дюрсо будет выпускать вина специально для X5 Retail Group.

• Минэнерго предлагает включить в плату за техническое присоединение потребителей инвестпрограмму Россетей.

Политика

• МИД России направил Японии ноту протеста из-за обозначения Курил японской территорией на G20.

• Оппозиция Венесуэлы вывела российский долг из-под равенства кредиторов.

@AK47pfl

• Цены на уголь в Европе упали почти в 2 раза до минимумов 2016 г.

Русский IR

• Капитализация Газпрома превысила 6 трлн рублей.

• Абрау-Дюрсо будет выпускать вина специально для X5 Retail Group.

• Минэнерго предлагает включить в плату за техническое присоединение потребителей инвестпрограмму Россетей.

Политика

• МИД России направил Японии ноту протеста из-за обозначения Курил японской территорией на G20.

• Оппозиция Венесуэлы вывела российский долг из-под равенства кредиторов.

@AK47pfl

Прогнозы курса доллара на 30 сентября 2019:

Sberbank CIB 62 рубля

Raiffeisen 66 рублей

JPMorgan 67 рублей

Источники РДВ 68 рублей

@AK47pfl

Sberbank CIB 62 рубля

Raiffeisen 66 рублей

JPMorgan 67 рублей

Источники РДВ 68 рублей

@AK47pfl

Опрос! Сколько, по вашему мнению, будет стоить доллар 30 сентября 2019 года?

Final Results

4%

57 рублей

6%

60 рублей

22%

63 рубля

51%

66 рублей

17%

69 рублей

Три тренда в ритейле и главная задача ритейлеров. В ритейле есть одна главная тенденция, из которого следуют все остальные: покупатели тратят на покупки меньше времени.

Тренд 1: переход от гипермаркетов к форматам "у дома". О падении трафика гипермаркетов сообщали все лидеры российского ритейла. Такую тенденцию также отмечают брокеры недвижимости. Главный дисраптор ритейла сеть Красное&Белое работает именно в формате "у дома", магазины такого формата активно развивает Metro под брендом Фасоль. Покупатели стали меньше посещать гипермаркеты и больше закупаться возле дома.

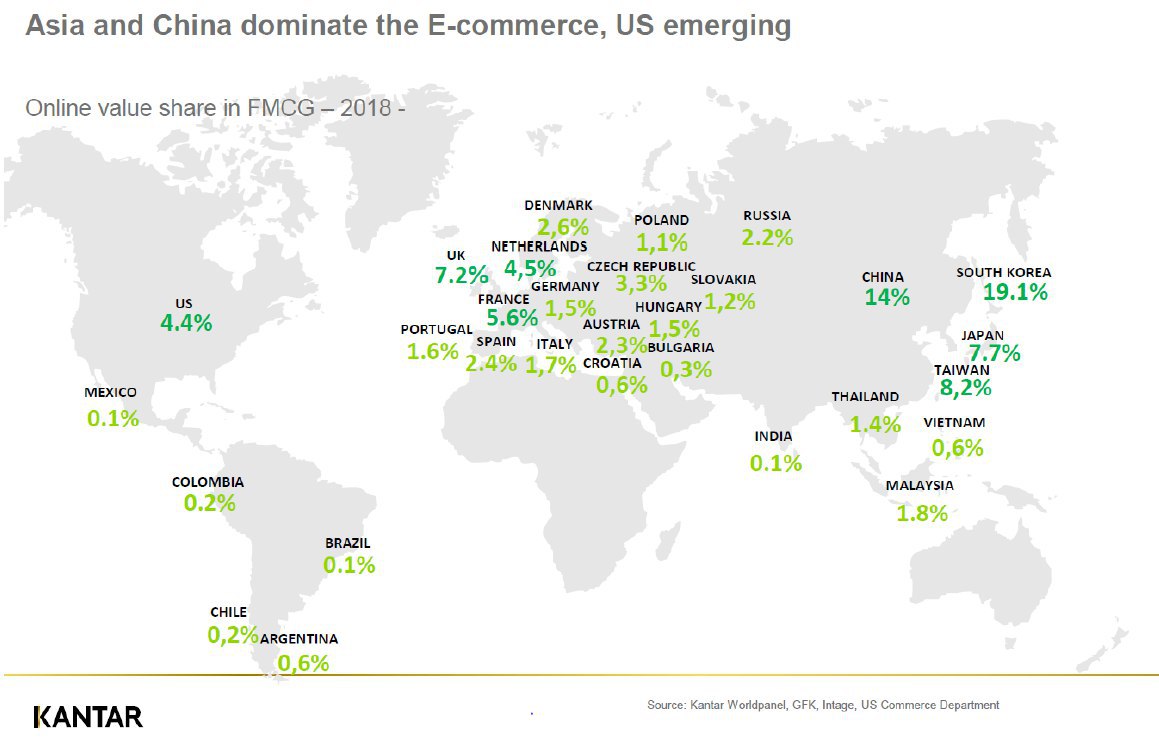

Тренд 2: интернет-торговля. По оценкам KANTAR, одного из топ-консультантов в мире по теме ритейла, проникновение e-commerce в FMCG (fast moving consumer goods) в мире - 5.5% и продолжает расти, а в России - 2.2% (на фото). Директор Утконоса считает, что доля онлайн-продаж продуктов в Москве в ближайшие 2-3 года достигнет 4-5%. Для сравнения, это больше, чем доля Магнита на рынке Москвы. Онлайн-продажи еды - один из самых быстрорастущих сегментов в ритейле. Ритейлеры, которые сейчас игнорируют онлайн-продажи, рискуют не успеть на этот рынок.

Тренд 3: продажи готовой еды. Россияне часто едят вне дома. Раньше на рынке еды был только общепит, но сейчас на него выходят ритейлеры. Например, у Азбуки Вкуса продажи готовой еды растут на 35% в год. У ритейлеров есть большое преимущество над кафе: у магазинов уже есть трафик, который готов тратить деньги на готовую еду. Для покупателей готовая еда в магазине - это экономия времени, а для ритейлеров - возможность увеличить средний чек, трафик и маржу.

Главная задача ритейлеров — адаптировать бизнес-модель под новые тренды, чтобы остаться на рынке через 3, 5 и 10 лет. Те ритейлеры, которые уже сейчас отвечают на новые вызовы, сохранят лидерство на рынке.

@AK47pfl

Тренд 1: переход от гипермаркетов к форматам "у дома". О падении трафика гипермаркетов сообщали все лидеры российского ритейла. Такую тенденцию также отмечают брокеры недвижимости. Главный дисраптор ритейла сеть Красное&Белое работает именно в формате "у дома", магазины такого формата активно развивает Metro под брендом Фасоль. Покупатели стали меньше посещать гипермаркеты и больше закупаться возле дома.

Тренд 2: интернет-торговля. По оценкам KANTAR, одного из топ-консультантов в мире по теме ритейла, проникновение e-commerce в FMCG (fast moving consumer goods) в мире - 5.5% и продолжает расти, а в России - 2.2% (на фото). Директор Утконоса считает, что доля онлайн-продаж продуктов в Москве в ближайшие 2-3 года достигнет 4-5%. Для сравнения, это больше, чем доля Магнита на рынке Москвы. Онлайн-продажи еды - один из самых быстрорастущих сегментов в ритейле. Ритейлеры, которые сейчас игнорируют онлайн-продажи, рискуют не успеть на этот рынок.

Тренд 3: продажи готовой еды. Россияне часто едят вне дома. Раньше на рынке еды был только общепит, но сейчас на него выходят ритейлеры. Например, у Азбуки Вкуса продажи готовой еды растут на 35% в год. У ритейлеров есть большое преимущество над кафе: у магазинов уже есть трафик, который готов тратить деньги на готовую еду. Для покупателей готовая еда в магазине - это экономия времени, а для ритейлеров - возможность увеличить средний чек, трафик и маржу.

Главная задача ритейлеров — адаптировать бизнес-модель под новые тренды, чтобы остаться на рынке через 3, 5 и 10 лет. Те ритейлеры, которые уже сейчас отвечают на новые вызовы, сохранят лидерство на рынке.

@AK47pfl

{kind=link}

Газпромнефть должна приблизиться по динамике к Газпрому и значительно обогнать сектор в 2019 году. На графике перформанс акций Газпрома, Газпромнефти и индекса нефти и газа МОЕХ с начала 2019 (с учетом дивидендов).

Газпром вырос на 66% с начала года благодаря существенным изменениям внутри компании и в особенности благодаря росту дивидендов и обещаниям внедрить новую дивидендную политику. Но без дивидендов от Газпромнефти Газпром не сможет выполнить свои обещания.

Уже в ноябре будут объявлены новые дивиденды — 50% от чистой прибыли по МСФО. Дивидендная доходность акций Газпромнефти составит 10%+. Это слишком высоко для русской нефтянки с учетом величины Газпромнефти — №3 по объему добычи в России.

Источники РДВ считают, что Газпромнефть значительно обгонит широкий индекс и приблизится по перформансу к Газпрому благодаря сильным финансовым результатам и новой дивидендной политике.

Таргет источников РДВ по Газпромнефти — 529.8 рубля, плюс 29% к текущей цене.

@AK47pfl

Газпром вырос на 66% с начала года благодаря существенным изменениям внутри компании и в особенности благодаря росту дивидендов и обещаниям внедрить новую дивидендную политику. Но без дивидендов от Газпромнефти Газпром не сможет выполнить свои обещания.

Уже в ноябре будут объявлены новые дивиденды — 50% от чистой прибыли по МСФО. Дивидендная доходность акций Газпромнефти составит 10%+. Это слишком высоко для русской нефтянки с учетом величины Газпромнефти — №3 по объему добычи в России.

Источники РДВ считают, что Газпромнефть значительно обгонит широкий индекс и приблизится по перформансу к Газпрому благодаря сильным финансовым результатам и новой дивидендной политике.

Таргет источников РДВ по Газпромнефти — 529.8 рубля, плюс 29% к текущей цене.

@AK47pfl

Три тренда в ритейле: X5 адаптируется быстрее Магнита. Источник РДВ, специалист по ритейлу, сравнил, как следуют трендам два крупнейших ритейлера страны, Х5 Retail Group и Магнит.

Тренд 1: переход от гипермаркетов к форматам "у дома".

• X5 Retail Group: переоборудует часть гипермаркетов в Перекрёстки, а освободившиеся площади сдаст в аренду non-food ритейлерам (уже есть проект с Hoff).

• Магнит: менеджмент Наумовой заявлял об отказе от развития гипермаркетов, а менеджмент Дюннинга предлагал купить сеть гипермаркетов Лента.

Тренд 2: интернет-торговля.

• X5 Retail Group: оборот онлайн-супермаркета Перекрёсток вырос за 2018 год почти в 6 раз до 1.3 млрд; работает в Москве и Санкт-Петербурге с собственной службой доставки.

• Магнит: в прошлом месяце начал тестировать доставку из магазинов через сервис iGoods в Москве, Казани и Краснодаре.

Тренд 3: продажи готовой еды.

• X5 Retail Group: запустил фабрику готовой еды в Москве и обсуждает строительство второй фабрики в Санкт-Петербурге.

• Магнит: компания больше сосредоточена на реорганизации классического ритейла.

X5 Retail Group быстрее адаптируется к трендам в ритейле. Это отражается на результатах: компания продолжает наращивать трафик, пока трафик в Магните падает уже 8 кварталов подряд.

@AK47pfl

Тренд 1: переход от гипермаркетов к форматам "у дома".

• X5 Retail Group: переоборудует часть гипермаркетов в Перекрёстки, а освободившиеся площади сдаст в аренду non-food ритейлерам (уже есть проект с Hoff).

• Магнит: менеджмент Наумовой заявлял об отказе от развития гипермаркетов, а менеджмент Дюннинга предлагал купить сеть гипермаркетов Лента.

Тренд 2: интернет-торговля.

• X5 Retail Group: оборот онлайн-супермаркета Перекрёсток вырос за 2018 год почти в 6 раз до 1.3 млрд; работает в Москве и Санкт-Петербурге с собственной службой доставки.

• Магнит: в прошлом месяце начал тестировать доставку из магазинов через сервис iGoods в Москве, Казани и Краснодаре.

Тренд 3: продажи готовой еды.

• X5 Retail Group: запустил фабрику готовой еды в Москве и обсуждает строительство второй фабрики в Санкт-Петербурге.

• Магнит: компания больше сосредоточена на реорганизации классического ритейла.

X5 Retail Group быстрее адаптируется к трендам в ритейле. Это отражается на результатах: компания продолжает наращивать трафик, пока трафик в Магните падает уже 8 кварталов подряд.

@AK47pfl