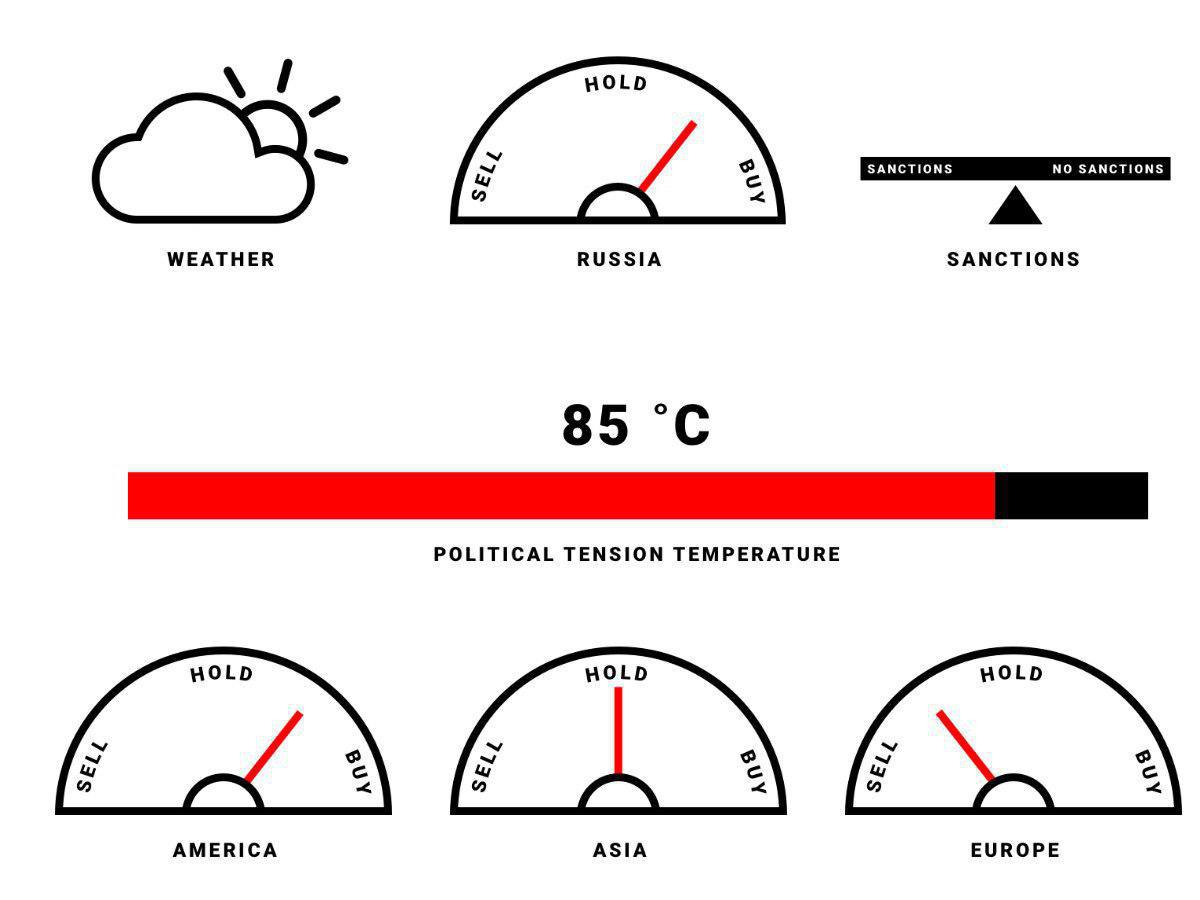

Роснефть - sell. Источники РДВ считают Роснефть переоценённой компаний со специфическими рисками. Таргет - 400 рублей за акцию, или $6.1 за АДР.

Роснефть стоит дороже рынка по мультипликаторам. При этом у основного акционера - государства - нет очевидной мотивации дальше растить капитализацию.

• Раньше акцию разгоняли исключительно под продажу катарскому фонду QIA.

• Для этих же целей была принята дивидендная политика 50% чистой прибыли.

• Именно после сделки акции Роснефти достигли исторического максимума - 522 рубля.

У Роснефти есть специфические страновые риски. В первую очередь, из-за проектов, связанных с Венесуэлой. При невыплате долгов венесуэльских производителей, Роснефть рискует потерять $3.5 млрд, или 4.5% собственного капитала. Таковы официальные данные из отчётности Роснефти.

• Кроме того, у компании есть инвестиции в Ираке, Египте и Индии, которые также вызывают вопросы.

Из-за этих инвестиций у Роснефти накопился самый высокий долг в секторе. Показатель Net debt/EBITDA составляет 1.8x. Из-за долга, у Роснефти более высокая бета к нефти, чем у других компаний. Так что инвестиции в Роснефти изначально более рискованные.

• Для сравнения, у Лукойла и Новатэка долга практически нет, а у Татнефти и Сургутнефтегаза долг вообще отрицательный.

Доходность акций Роснефти также не гарантируется. Объявленный байбэк будет включаться только при просадках в район 300 рублей - это на 27% ниже текущей стоимости. Есть риск пересмотра дивидендной политики из-за страновых рисков и высокой долговой нагрузки.

@AK47pfl

Роснефть стоит дороже рынка по мультипликаторам. При этом у основного акционера - государства - нет очевидной мотивации дальше растить капитализацию.

• Раньше акцию разгоняли исключительно под продажу катарскому фонду QIA.

• Для этих же целей была принята дивидендная политика 50% чистой прибыли.

• Именно после сделки акции Роснефти достигли исторического максимума - 522 рубля.

У Роснефти есть специфические страновые риски. В первую очередь, из-за проектов, связанных с Венесуэлой. При невыплате долгов венесуэльских производителей, Роснефть рискует потерять $3.5 млрд, или 4.5% собственного капитала. Таковы официальные данные из отчётности Роснефти.

• Кроме того, у компании есть инвестиции в Ираке, Египте и Индии, которые также вызывают вопросы.

Из-за этих инвестиций у Роснефти накопился самый высокий долг в секторе. Показатель Net debt/EBITDA составляет 1.8x. Из-за долга, у Роснефти более высокая бета к нефти, чем у других компаний. Так что инвестиции в Роснефти изначально более рискованные.

• Для сравнения, у Лукойла и Новатэка долга практически нет, а у Татнефти и Сургутнефтегаза долг вообще отрицательный.

Доходность акций Роснефти также не гарантируется. Объявленный байбэк будет включаться только при просадках в район 300 рублей - это на 27% ниже текущей стоимости. Есть риск пересмотра дивидендной политики из-за страновых рисков и высокой долговой нагрузки.

@AK47pfl

{kind=link}

Татнефть преф - buy, обычка - hold. Источники РДВ верят в дальнейший рост префов Татнефти.

Рост капитализации - стратегическая цель менеджмента. В Стратегии 2030 обозначена цель достичь капитализации $36 млрд к 2030 году. Но при нефти $65-80 таргет сдвигается на $50 млрд. Это рост стоимости акций до 77%.

• Сейчас капитализация Татнефти - $28 млрд.

• По предыдущей Стратегии-2025 Татнефть выполнила цель по росту капитализации за 2 года вместо 9 запланированных.

Менеджмент Татнефти держит крупные пакеты акций, значит в их интересах рост стоимости и высокие дивиденды. В совокупности доля менеджмента составляет минимум 3.28% (>$900 млн) - напрямую и через офшоры.

• Возможно, поэтому Татнефть - долгосрочный лидер рынка: с 2008 года акция в долларах выросла на +183%.

• За последние 5 лет доходность Татнефти в рублях составила +764% по префу и +553% по обычке. Это значительно выше, чем другие нефтяники (на фото).

Татнефть платит одни из самых щедрых дивидендов российского рынка. По обычке дивидендная доходность 7.2%, а по префам - 12%.

Менеджмент планирует выкупить префы с рынка. В августе РДВ сообщал о намерении менеджмента Татнефти выкупить префы с рынка. По информации РДВ, компания всё ещё разрабатывает стратегию выкупа. Источник сообщает, что префы планируется выкупать с премией к рынку. В случае выкупа, 6.23% капитализации уйдёт с рынка.

Аналитики не видят большого апсайда по обычке. А вот префы ещё могут порасти из-за высокой дивидендной доходности и возможности выкупа.

@AK47pfl

Рост капитализации - стратегическая цель менеджмента. В Стратегии 2030 обозначена цель достичь капитализации $36 млрд к 2030 году. Но при нефти $65-80 таргет сдвигается на $50 млрд. Это рост стоимости акций до 77%.

• Сейчас капитализация Татнефти - $28 млрд.

• По предыдущей Стратегии-2025 Татнефть выполнила цель по росту капитализации за 2 года вместо 9 запланированных.

Менеджмент Татнефти держит крупные пакеты акций, значит в их интересах рост стоимости и высокие дивиденды. В совокупности доля менеджмента составляет минимум 3.28% (>$900 млн) - напрямую и через офшоры.

• Возможно, поэтому Татнефть - долгосрочный лидер рынка: с 2008 года акция в долларах выросла на +183%.

• За последние 5 лет доходность Татнефти в рублях составила +764% по префу и +553% по обычке. Это значительно выше, чем другие нефтяники (на фото).

Татнефть платит одни из самых щедрых дивидендов российского рынка. По обычке дивидендная доходность 7.2%, а по префам - 12%.

Менеджмент планирует выкупить префы с рынка. В августе РДВ сообщал о намерении менеджмента Татнефти выкупить префы с рынка. По информации РДВ, компания всё ещё разрабатывает стратегию выкупа. Источник сообщает, что префы планируется выкупать с премией к рынку. В случае выкупа, 6.23% капитализации уйдёт с рынка.

Аналитики не видят большого апсайда по обычке. А вот префы ещё могут порасти из-за высокой дивидендной доходности и возможности выкупа.

@AK47pfl

{kind=link}

Газпром нефть - hold. Управляющие фондов, опрошенные РДВ, позитивно относятся к компании, но смотрят на акции нейтрально.

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl

Сургутнефтегаз преф и обычка - hold. Тёмная и невероятно жадная лошадка фондового рынка РФ.

Золотые горы валюты в депозитах всё ещё недосягаемы для инвесторов. Несмотря на гигантские запасы кэша в $46 млрд (сравнимо с золотовалютными резервами Аргентины или Нидерландов) и отрицательный чистый долг, инвестиционная привлекательность обычки стремится к нулю, а преф интересен лишь спекулятивно.

Обыкновенные акции оправданно дешевы. Дивиденд на акцию всего 65 копеек - дивидендная доходность 2.4%! Источник РДВ назвал это "плевком в лицо миноритариям".

Рекордные дивиденды на префы в 2018 году - единичный случай. Дивидендная доходность префа в 18% получается только благодаря переоценке долларовых депозитов из-за слабого рубля. Это повысило чистую прибыль по РСБУ, и держателям префа просто повезло.

После объявления дивидендов в марте префы могут быть гораздо слабее, особенно если рубль будет укрепляться.

В итоге, история обычки - тотальное разочарование для миноритариев, постепенный выход из бумаги всех видов инвесторов, история префа - спекулятивный хедж от ослабления рубля.

Однако, если вдруг компания по какой-то причине решит стать хоть немного прозрачнее и примет нормальную дивидендную политику, то акции вырастут в несколько раз.

@AK47pfl

Золотые горы валюты в депозитах всё ещё недосягаемы для инвесторов. Несмотря на гигантские запасы кэша в $46 млрд (сравнимо с золотовалютными резервами Аргентины или Нидерландов) и отрицательный чистый долг, инвестиционная привлекательность обычки стремится к нулю, а преф интересен лишь спекулятивно.

Обыкновенные акции оправданно дешевы. Дивиденд на акцию всего 65 копеек - дивидендная доходность 2.4%! Источник РДВ назвал это "плевком в лицо миноритариям".

Рекордные дивиденды на префы в 2018 году - единичный случай. Дивидендная доходность префа в 18% получается только благодаря переоценке долларовых депозитов из-за слабого рубля. Это повысило чистую прибыль по РСБУ, и держателям префа просто повезло.

После объявления дивидендов в марте префы могут быть гораздо слабее, особенно если рубль будет укрепляться.

В итоге, история обычки - тотальное разочарование для миноритариев, постепенный выход из бумаги всех видов инвесторов, история префа - спекулятивный хедж от ослабления рубля.

Однако, если вдруг компания по какой-то причине решит стать хоть немного прозрачнее и примет нормальную дивидендную политику, то акции вырастут в несколько раз.

@AK47pfl

Газпром - hold. Мечты сбываются, но не у миноритариев.

События в этой акции практически невозможно прогнозировать. Управляющие, опрошенные РДВ, исходят из того, что компания действует в интересах государства и крупных подрядчиков, а не в интересах миноритарных владельцев.

• Это подтверждается вечными инвестициями в capex и отсутствием специальных дивидендов от дорогой нефти и низкого рубля.

В конце ноября на обещаниях "двузначных дивидендов" акция взлетела на 7%. Позже оказалось, что имелись в виду минимальные 10.5 рублей на акцию - 27% чистой прибыли.

• Долгожданные 50% чистой прибыли вновь отложились на неопределенное будущее.

Сейчас интересная история разворачивается вокруг главы компании. Некоторые источники РДВ считают, что против Алексея Миллера ведётся информационная война.

• Сначала суд в Грозном обязал Газпром списать задолженность жителей за газ на сумму 9 млрд рублей.

• На этой неделе прямо на заседании Совета Федерации арестовали сенатора Рауфа Арашукова и его двоюродного брата Руслана Арашукова, генерального директора майкопского подразделения Газпрома.

• Сообщают, что готовится арест зампреда правления Газпрома Кирилла Селезнёва.

• Уголовные дела связывают с миллиардными хищениями в структурах Газпрома.

Слухи об уходе Алексея Миллера циркулируют давно. Если Алексей Миллер всё-таки покинет пост, инвесторы могут связать с новым руководителем надежды на изменение дивполитики.

@AK47pfl

События в этой акции практически невозможно прогнозировать. Управляющие, опрошенные РДВ, исходят из того, что компания действует в интересах государства и крупных подрядчиков, а не в интересах миноритарных владельцев.

• Это подтверждается вечными инвестициями в capex и отсутствием специальных дивидендов от дорогой нефти и низкого рубля.

В конце ноября на обещаниях "двузначных дивидендов" акция взлетела на 7%. Позже оказалось, что имелись в виду минимальные 10.5 рублей на акцию - 27% чистой прибыли.

• Долгожданные 50% чистой прибыли вновь отложились на неопределенное будущее.

Сейчас интересная история разворачивается вокруг главы компании. Некоторые источники РДВ считают, что против Алексея Миллера ведётся информационная война.

• Сначала суд в Грозном обязал Газпром списать задолженность жителей за газ на сумму 9 млрд рублей.

• На этой неделе прямо на заседании Совета Федерации арестовали сенатора Рауфа Арашукова и его двоюродного брата Руслана Арашукова, генерального директора майкопского подразделения Газпрома.

• Сообщают, что готовится арест зампреда правления Газпрома Кирилла Селезнёва.

• Уголовные дела связывают с миллиардными хищениями в структурах Газпрома.

Слухи об уходе Алексея Миллера циркулируют давно. Если Алексей Миллер всё-таки покинет пост, инвесторы могут связать с новым руководителем надежды на изменение дивполитики.

@AK47pfl

Новатэк - hold. Весь позитив уже в дорогой оценке.

В плане создания стоимости Новатэк - бесспорный лидер нефтегазового сектора и российского рынка в целом. Новатэк - одна из редких компаний, которая запускает проекты раньше запланированных сроков и привлекает иностранных инвесторов, несмотря на санкции.

• В частности, Total купила 10% в Арктик СПГ-2 и, вероятно, увеличит свою долю в проекте.

• Оценка Арктик СПГ-2 в данной сделке составила $25.5 млрд - почти половина текущей капитализации Новатэка.

• Но пока что перспективы проекта туманны: нет ясности по партнерам и по срокам ввода в эксплуатацию, поэтому акции не продолжают раллировать.

За 2018 год компания принесла 63% ростом цены акции. Это вторая в рейтинге компаний, которые выросли с 2008 года - после Татнефти.

Сейчас бумага в три раза дороже остальных компаний сектора. Есть риск снижения потоков инвесторов в ней - вероятно, ближе к отчетности в конце февраля.

• Пока что компания из-за профиля роста не платит высоких дивидендов и выкупает акции только на сильных просадках.

@AK47pfl

В плане создания стоимости Новатэк - бесспорный лидер нефтегазового сектора и российского рынка в целом. Новатэк - одна из редких компаний, которая запускает проекты раньше запланированных сроков и привлекает иностранных инвесторов, несмотря на санкции.

• В частности, Total купила 10% в Арктик СПГ-2 и, вероятно, увеличит свою долю в проекте.

• Оценка Арктик СПГ-2 в данной сделке составила $25.5 млрд - почти половина текущей капитализации Новатэка.

• Но пока что перспективы проекта туманны: нет ясности по партнерам и по срокам ввода в эксплуатацию, поэтому акции не продолжают раллировать.

За 2018 год компания принесла 63% ростом цены акции. Это вторая в рейтинге компаний, которые выросли с 2008 года - после Татнефти.

Сейчас бумага в три раза дороже остальных компаний сектора. Есть риск снижения потоков инвесторов в ней - вероятно, ближе к отчетности в конце февраля.

• Пока что компания из-за профиля роста не платит высоких дивидендов и выкупает акции только на сильных просадках.

@AK47pfl

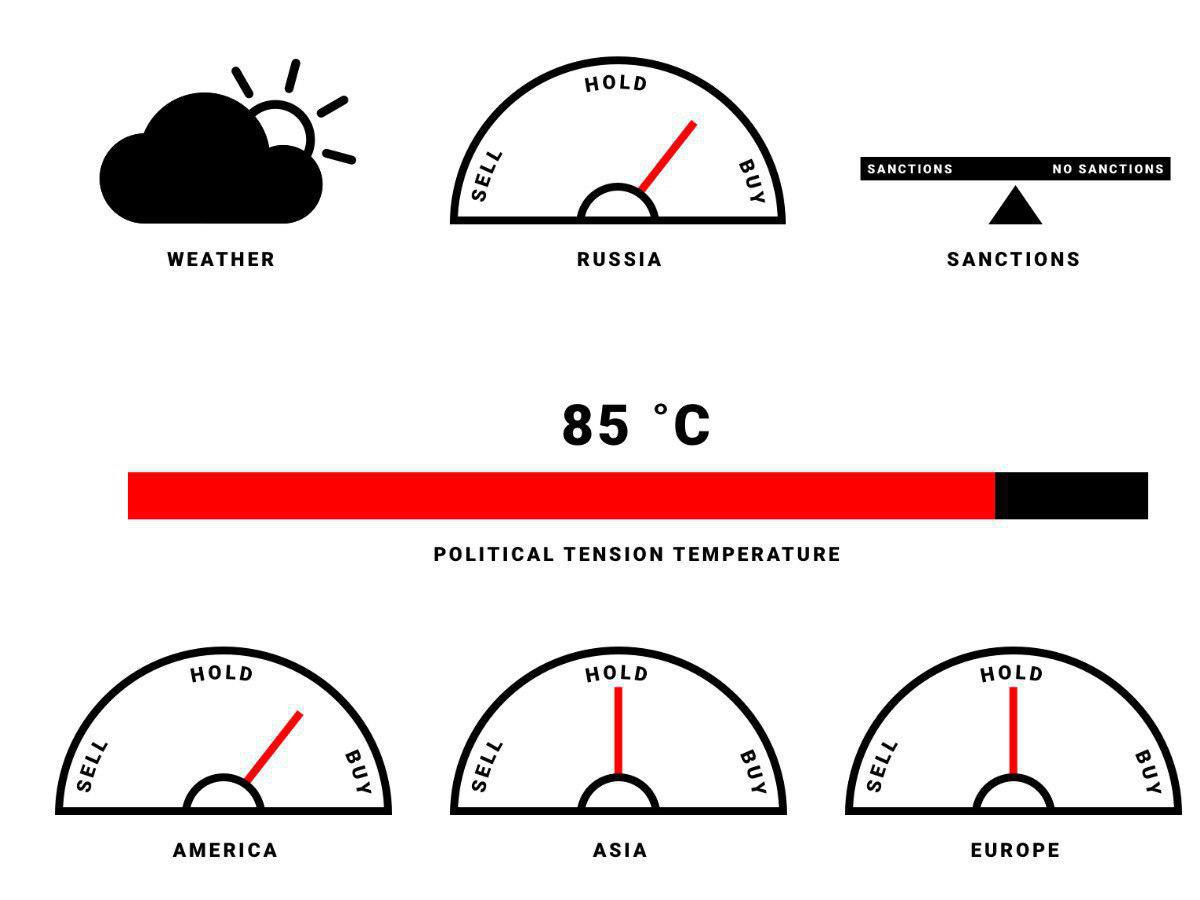

Наше всё: итоги дня нефтегаза на РДВ. Суперкороткий обзор семи крупнейших российских эмитентов.

Лукойл - buy. Всё ещё недооценён и инсайдеры продолжают покупать. Высокая доходность, есть перспективы развития.

Роснефть - sell. Стимула наращивать капитализацию нет, зато есть высокий долг и риски по иностранным активам.

Татнефть преф - buy, обычка - hold. Компания успешно растила капитализацию прошлые 10 лет, намерена продолжить тренд.

Газпром нефть - hold. Ничего интересного до лета не предвидится, потом следить за дивидендами.

Сургутнефтегаз преф и обычка - hold. Гигантская копилка инвесторам пока не светит.

Газпром - hold. Газпром - компания не для миноритариев. Алексей Миллер может всё-таки покинуть пост.

Новатэк - hold. Весь позитив уже в цене, оценка в 3 раза выше рынка, есть риск снижения потоков инвесторов.

@AK47pfl

Лукойл - buy. Всё ещё недооценён и инсайдеры продолжают покупать. Высокая доходность, есть перспективы развития.

Роснефть - sell. Стимула наращивать капитализацию нет, зато есть высокий долг и риски по иностранным активам.

Татнефть преф - buy, обычка - hold. Компания успешно растила капитализацию прошлые 10 лет, намерена продолжить тренд.

Газпром нефть - hold. Ничего интересного до лета не предвидится, потом следить за дивидендами.

Сургутнефтегаз преф и обычка - hold. Гигантская копилка инвесторам пока не светит.

Газпром - hold. Газпром - компания не для миноритариев. Алексей Миллер может всё-таки покинуть пост.

Новатэк - hold. Весь позитив уже в цене, оценка в 3 раза выше рынка, есть риск снижения потоков инвесторов.

@AK47pfl

Собрали для Вас три канала, которые помогают следить за российской экономикой и финансовыми рынками:

@smfanton – блог Ленивого инвестора, который публично инвестирует 1 000 000 рублей и регулярно отчитывается за каждую инвестированную копейку. Минимум сложных терминов и максимум практики. Блог читает 35 тысяч читателей, присоединяйтесь.

@proimport - Импорт в Россию. Как избежать задержек на таможне, взлеты и падения импортозамещения, особенности валютного контроля, новые схемы доставки в Россию - это только верхушка айсберга. Все остальное про импорт на канале.

@finamalert - это рыночные сигналы, инвестиционные идеи, торговые прогнозы (российская и зарубежные биржи). Подписывайтесь, если хотите держать руку на пульсе важнейших экономических событий.

@smfanton – блог Ленивого инвестора, который публично инвестирует 1 000 000 рублей и регулярно отчитывается за каждую инвестированную копейку. Минимум сложных терминов и максимум практики. Блог читает 35 тысяч читателей, присоединяйтесь.

@proimport - Импорт в Россию. Как избежать задержек на таможне, взлеты и падения импортозамещения, особенности валютного контроля, новые схемы доставки в Россию - это только верхушка айсберга. Все остальное про импорт на канале.

@finamalert - это рыночные сигналы, инвестиционные идеи, торговые прогнозы (российская и зарубежные биржи). Подписывайтесь, если хотите держать руку на пульсе важнейших экономических событий.

RTSI -0.27%, DAX +0.07%, S&P500 +0.09%, NASDAQ -0.25%, UST 10y 2.690, CSI +1.43%, нефть $62.81/bl, 1$=65.51р. На неделе пройдет ряд заседаний центробанков мира по процентным ставкам. Во Франции продолжаются протесты. Азиатские рынки закроются на Новый год. Российский рынок закончил неделю вблизи исторического максимума. С 1 февраля ЦБ РФ возобновляет покупки валюты. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

США продолжают давить на Венесуэлу

• Трамп заявил, что США рассматривают сценарий военного вмешательства в Венесуэлу.

• Мадуро обвинил США в агрессивности и заявил, что будет защищаться. Ранее Мадуро предлагал Трампу провести переговоры, но получил отказ.

• США направили Турции предупреждение в связи с торговлей золотом с Венесуэлой. США также опасаются, что венесуэльское золото из Турции попадет в Иран.

• ЦБ Венесуэлы приостановил продажу золота за границу.

На этой неделе Китайский Новый Год. Биржи Китая закрыты.

На рынках

• Сегодня вступают в силу ограничения ЕС на импорт стали из США. Ранее ответная мера ЕС была временной.

• После 15-летнего перерыва Китай разрешил российским компаниям поставлять мясо птицы.

Русский IR

• ВТБ планирует внедрить биометрическую идентификацию своих акционеров.

• «Аэрофлот» готов потратить 179 млн рублей на продвижение в соцсетях.

• Роснефть просит налоговые льготы для добычи на Приобском месторождении – крупнейшем в России, где добыча нерентабельна. Минфин счел дополнительные льготы нецелесообразными.

• На этой неделе отчитываются НЛМК (сегодня) и Северсталь (вторник), а в среду Энел Россия проводит день инвестора.

Политика

• Россия приостанавливает выполнение обязательств по Договору о РСМД. Ранее о выходе из Договора объявили США.

• Пентагон отправит почти 4000 военных на границу с Мексикой.

@AK47pfl

• Трамп заявил, что США рассматривают сценарий военного вмешательства в Венесуэлу.

• Мадуро обвинил США в агрессивности и заявил, что будет защищаться. Ранее Мадуро предлагал Трампу провести переговоры, но получил отказ.

• США направили Турции предупреждение в связи с торговлей золотом с Венесуэлой. США также опасаются, что венесуэльское золото из Турции попадет в Иран.

• ЦБ Венесуэлы приостановил продажу золота за границу.

На этой неделе Китайский Новый Год. Биржи Китая закрыты.

На рынках

• Сегодня вступают в силу ограничения ЕС на импорт стали из США. Ранее ответная мера ЕС была временной.

• После 15-летнего перерыва Китай разрешил российским компаниям поставлять мясо птицы.

Русский IR

• ВТБ планирует внедрить биометрическую идентификацию своих акционеров.

• «Аэрофлот» готов потратить 179 млн рублей на продвижение в соцсетях.

• Роснефть просит налоговые льготы для добычи на Приобском месторождении – крупнейшем в России, где добыча нерентабельна. Минфин счел дополнительные льготы нецелесообразными.

• На этой неделе отчитываются НЛМК (сегодня) и Северсталь (вторник), а в среду Энел Россия проводит день инвестора.

Политика

• Россия приостанавливает выполнение обязательств по Договору о РСМД. Ранее о выходе из Договора объявили США.

• Пентагон отправит почти 4000 военных на границу с Мексикой.

@AK47pfl

🗓 Календарь от @AK47pfl

Понедельник, 4 февраля

Аэрофлот: РСБУ за 12м2018

Мосбиржа: объёмы за январь 2018

Earnings: Google

Китай: выходной

Вторник, 5 февраля

Северсталь: МСФО за 4кв2018

Газпром: СД об оптимизации затрат, цифровых технологиях и закупках

Роснефть: МСФО за 4кв2018

Earnings: Walt Disney, Electronic Arts, BP plc, Mitsubishi Corp, Microchip

ЕС: Розничные продажи (13.00 мск)

Китай: выходной

Среда, 6 февраля

Энел: День инвестора

Earnings: Toyota, 21st Century Fox, Softbank, Daimler, Spotify, GM, ING Group, BNP Paribas

США: Публичная встреча главы ФРС с академиками

США: Торговый баланс (16.30 мск)

США: Запасы нефти (18.30 мск)

Китай: выходной

Четверг, 7 февраля

Аэрофлот: СД о безопасности и сервисах

ММК: МСФО за 2018

Магнит: МСФО за 2018

НЛМК: МСФО за 2018

Сбербанк: РСБУ за январь 2019

Конференция RCB Russian Day, Stockholm

Earnings: Twitter, Total, L'Oreal, Philip Morris, SocGen

Китай: выходной

Пятница, 8 февраля

Earnings: Hasbro, Isuzu

Китай: выходной

❗️ Календарь событий по российским эмитентам, макро событиям и конференциям теперь всегда здесь:

putinomics.ru

• Смотрите предстоящие и прошедшие события с описанием.

• Кроме событий по компаниям, можно найти важные конференции, события из политики и макро.

• Зарегистрируйтесь, чтобы настроить календарь и видеть только компании из своего портфеля.

• В "Новостях" - агрегатор новостей 58 деловых СМИ с разбивкой по эмитентам.

Понедельник, 4 февраля

Аэрофлот: РСБУ за 12м2018

Мосбиржа: объёмы за январь 2018

Earnings: Google

Китай: выходной

Вторник, 5 февраля

Северсталь: МСФО за 4кв2018

Газпром: СД об оптимизации затрат, цифровых технологиях и закупках

Роснефть: МСФО за 4кв2018

Earnings: Walt Disney, Electronic Arts, BP plc, Mitsubishi Corp, Microchip

ЕС: Розничные продажи (13.00 мск)

Китай: выходной

Среда, 6 февраля

Энел: День инвестора

Earnings: Toyota, 21st Century Fox, Softbank, Daimler, Spotify, GM, ING Group, BNP Paribas

США: Публичная встреча главы ФРС с академиками

США: Торговый баланс (16.30 мск)

США: Запасы нефти (18.30 мск)

Китай: выходной

Четверг, 7 февраля

Аэрофлот: СД о безопасности и сервисах

ММК: МСФО за 2018

Магнит: МСФО за 2018

НЛМК: МСФО за 2018

Сбербанк: РСБУ за январь 2019

Конференция RCB Russian Day, Stockholm

Earnings: Twitter, Total, L'Oreal, Philip Morris, SocGen

Китай: выходной

Пятница, 8 февраля

Earnings: Hasbro, Isuzu

Китай: выходной

❗️ Календарь событий по российским эмитентам, макро событиям и конференциям теперь всегда здесь:

putinomics.ru

• Смотрите предстоящие и прошедшие события с описанием.

• Кроме событий по компаниям, можно найти важные конференции, события из политики и макро.

• Зарегистрируйтесь, чтобы настроить календарь и видеть только компании из своего портфеля.

• В "Новостях" - агрегатор новостей 58 деловых СМИ с разбивкой по эмитентам.

⚡️ Инвестидея: шорт Аэрофлота. Цель - 90 рублей за акцию. Текущая цена 105.48.

Источники РДВ сообщают, что отчётность Аэрофлота будет рекордно слабой. Ранее Аэрофлот уже показал слабые операционные данные. К ним добавится рост цен на топливо в 4 квартале, сдерживание тарифов на авиаперевозки, долларовые затраты на лизинг самолётов и рост зарплат пилотов. В итоге отчётность окажется хуже, чем ожидают аналитики. Отчёт по РСБУ Аэрофлот опубликует сегодня, ориентировочно в 18.00.

Профессиональные инвесторы "впаривают" акции неопытным физикам. По данным Мосбиржи, у юрлиц открыто 6336 шортов по Аэрофлоту, а у физлиц - 7321 лонг (фьючерсы). Такая ситуация - бомба замедленного действия: продажи физиков могут спровоцировать обвал акции. Это результат высоких оценок акций аналитиками sellside-инвестдомов. Как правило, эти инвестдома и занимают короткую позицию в акциях. Например, целевая цена у Атона 160 рублей, у Газпромбанка - 152 рубля, а у JP - 140 рублей.

Дивидендов не будет - возможно, несколько лет. В этом году дивиденды могут отменить из-за околонулевой прибыли по итогам года. А в следующие годы у Аэрофлота также туманные перспективы. Рост реальной зарплаты продолжает замедляться. При 6% инфляции, которая ожидается весной, рост зарплат остановится. У россиян не останется денег, чтобы летать.

На волне продаж физлиц, цена акции может падать до 50 рублей уже в 2019 году. Цель на ближайшие 3 месяца - 90 рублей за акцию.

@AK47pfl

Источники РДВ сообщают, что отчётность Аэрофлота будет рекордно слабой. Ранее Аэрофлот уже показал слабые операционные данные. К ним добавится рост цен на топливо в 4 квартале, сдерживание тарифов на авиаперевозки, долларовые затраты на лизинг самолётов и рост зарплат пилотов. В итоге отчётность окажется хуже, чем ожидают аналитики. Отчёт по РСБУ Аэрофлот опубликует сегодня, ориентировочно в 18.00.

Профессиональные инвесторы "впаривают" акции неопытным физикам. По данным Мосбиржи, у юрлиц открыто 6336 шортов по Аэрофлоту, а у физлиц - 7321 лонг (фьючерсы). Такая ситуация - бомба замедленного действия: продажи физиков могут спровоцировать обвал акции. Это результат высоких оценок акций аналитиками sellside-инвестдомов. Как правило, эти инвестдома и занимают короткую позицию в акциях. Например, целевая цена у Атона 160 рублей, у Газпромбанка - 152 рубля, а у JP - 140 рублей.

Дивидендов не будет - возможно, несколько лет. В этом году дивиденды могут отменить из-за околонулевой прибыли по итогам года. А в следующие годы у Аэрофлота также туманные перспективы. Рост реальной зарплаты продолжает замедляться. При 6% инфляции, которая ожидается весной, рост зарплат остановится. У россиян не останется денег, чтобы летать.

На волне продаж физлиц, цена акции может падать до 50 рублей уже в 2019 году. Цель на ближайшие 3 месяца - 90 рублей за акцию.

@AK47pfl

{kind=link}

Forwarded from ФИНАСКОП

Forwarded from ФИНАНСОВЫЕ ДУМКИ

Поздравляю коллег из канала РынкиДеньгиВласть с достижением отметки в 30к читателей! Дальнейших успехов и процветания! Продолжайте радовать своих читателей отличными исследованиями! 💥💥💥

@marketdumki

@marketdumki

РДВ рассказывал об угрозах для российских металлургов в сентябре. Источники РДВ сообщили о наращивании фондами коротких позиций по металлургам с начала года.

Спрос на сталь падает. Китай, половина мирового спроса на сталь, замедляется, PMI на 49.5 - это минимум за 2 года. Плюс неопределённость по торговой войне, в условиях которой снижаются инвестиции в основной капитал. Например, Apple может расширить производство в Индии.

Есть ещё 3 проблемы, которые могут даже привести к отрицательной марже EBITDA у металлургов:

• Растёт производство стали в мире, Китай в 2018 увеличил производство на 6.6% г/г, Индия на 4.9%, Иран на 17.7%.

• Цены на металлы прошли пик цикла и находятся в медвежьем тренде, даже на вторничном рынке.

• Металлургов грузят капексом по мерам Белоусова - в крайне неудачное время.

Источник РДВ в российском хедж-фонде ждёт значительное снижение или полный отказ металлургов от дивидендов.

Однако не все металлурги пострадают одинаково. В ближайшие недели РДВ опубликует обзоры металлургов - кто идеальный кандидат на шорт, кого можно взять в лонг - а с какими компаниями лучше не связываться.

@AK47pfl

Спрос на сталь падает. Китай, половина мирового спроса на сталь, замедляется, PMI на 49.5 - это минимум за 2 года. Плюс неопределённость по торговой войне, в условиях которой снижаются инвестиции в основной капитал. Например, Apple может расширить производство в Индии.

Есть ещё 3 проблемы, которые могут даже привести к отрицательной марже EBITDA у металлургов:

• Растёт производство стали в мире, Китай в 2018 увеличил производство на 6.6% г/г, Индия на 4.9%, Иран на 17.7%.

• Цены на металлы прошли пик цикла и находятся в медвежьем тренде, даже на вторничном рынке.

• Металлургов грузят капексом по мерам Белоусова - в крайне неудачное время.

Источник РДВ в российском хедж-фонде ждёт значительное снижение или полный отказ металлургов от дивидендов.

Однако не все металлурги пострадают одинаково. В ближайшие недели РДВ опубликует обзоры металлургов - кто идеальный кандидат на шорт, кого можно взять в лонг - а с какими компаниями лучше не связываться.

@AK47pfl

{kind=link}

РынкиДеньгиВласть | РДВ

⚡️ Инвестидея: шорт Аэрофлота. Цель - 90 рублей за акцию. Текущая цена 105.48. Источники РДВ сообщают, что отчётность Аэрофлота будет рекордно слабой. Ранее Аэрофлот уже показал слабые операционные данные. К ним добавится рост цен на топливо в 4 квартале…

⚡️ Прибыль Аэрофлота упала в 10 раз г/г. Убыток за 4 квартал составил $200 млн при капитализации в $1'770 млн.

Похоже, дивидендов не будет.

@AK47pfl

Похоже, дивидендов не будет.

@AK47pfl

Инвесторы распродают Аэрофлот на высоких объёмах. Компания за квартал получила убыток в 11% капитализации.

Эксперты РДВ считают, что цена в течение 3 месяцев может упать до 90 рублей за акцию.

@AK47pfl

Эксперты РДВ считают, что цена в течение 3 месяцев может упать до 90 рублей за акцию.

@AK47pfl

RTSI -0.01%, DAX -0.04%, S&P500 +0.68%, NASDAQ +0.15%, UST 10y 2.690, нефть $62.73/bl, 1$=65.59р. Объемы торгов слабее из-за праздника на ключевых азиатских рынках. Италия заблокировала признание ЕС легитимным президентом Хуана Гуаидо. Сегодня Трамп выступит с ежегодной речью перед Конгрессом. Аэрофлот опубликовал убыток в 11% своей капитализации. Возможно включение Русала в MSCI. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

Вчера Аэрофлот отчитался по РСБУ.

• У компании в 10 раз упала чистая прибыль г/г.

• Убыток составил $200 млн. Это 11% капитализации.

• Основной причиной падения прибыли компания называет рост расходов на керосин. (+47,7% г/г).

• Компания может отказаться от выплаты дивидендов.

Отчетность США

• Google: 4q18 EPS $12.77 превысила ожидаемые $10.86. Но квартальная выручка $39.3 млрд оказалась ниже консенсуса 39.94. Акция -2.84% на постмаркете.

• Отчетности американских компаний на этой неделе здесь.

На рынках

• После введения санкций против Венесуэлы из страны резко снизился экспорт нефти.

• Цены на жилье в Лондоне упали до шестилетнего минимума. Основной причиной называют Brexit.

Русский IR

• АФК Система может увеличить долю в Ozon.

• Совет директоров Северстали рекомендовал дивиденды за IV кв. в размере 32,08 руб. за акцию. Дивидендная доходность составила 3.1%.

Политика

• Италия заблокировала признание ЕС Хуана Гуаидо законным президентом Венесуэлы.

• ЕС расширил санкции против Ирана. Ранее Германия, Франция и Великобритания создали платежный механизм для расчетов с Ираном в обход санкций.

@AK47pfl

• У компании в 10 раз упала чистая прибыль г/г.

• Убыток составил $200 млн. Это 11% капитализации.

• Основной причиной падения прибыли компания называет рост расходов на керосин. (+47,7% г/г).

• Компания может отказаться от выплаты дивидендов.

Отчетность США

• Google: 4q18 EPS $12.77 превысила ожидаемые $10.86. Но квартальная выручка $39.3 млрд оказалась ниже консенсуса 39.94. Акция -2.84% на постмаркете.

• Отчетности американских компаний на этой неделе здесь.

На рынках

• После введения санкций против Венесуэлы из страны резко снизился экспорт нефти.

• Цены на жилье в Лондоне упали до шестилетнего минимума. Основной причиной называют Brexit.

Русский IR

• АФК Система может увеличить долю в Ozon.

• Совет директоров Северстали рекомендовал дивиденды за IV кв. в размере 32,08 руб. за акцию. Дивидендная доходность составила 3.1%.

Политика

• Италия заблокировала признание ЕС Хуана Гуаидо законным президентом Венесуэлы.

• ЕС расширил санкции против Ирана. Ранее Германия, Франция и Великобритания создали платежный механизм для расчетов с Ираном в обход санкций.

@AK47pfl