Добро пожаловать на официальный Telegram-канал рейтингового агентства АКРА! Здесь мы будем оперативно делиться информацией о присвоенных кредитных рейтингах, комментариями экспертов, а также нашим взглядом на самые интересные и актуальные события.

❗ Важно

Единственным источником, отражающим полную и актуальную информацию о кредитных рейтингах, присваиваемых АКРА, является официальный интернет-сайт агентства — www.acra-ratings.ru.

Публикации в телеграм-канале АКРА не предоставляют никакой выраженной в какой-либо форме гарантии в отношении точности, своевременности, полноты или пригодности информации для принятия инвестиционных или каких-либо иных решений. Информация может расцениваться исключительно как один из возможных факторов, влияющих на инвестиционное или иное бизнес-решение, принимаемое любым лицом, использующим ее.

❗ Важно

Единственным источником, отражающим полную и актуальную информацию о кредитных рейтингах, присваиваемых АКРА, является официальный интернет-сайт агентства — www.acra-ratings.ru.

Публикации в телеграм-канале АКРА не предоставляют никакой выраженной в какой-либо форме гарантии в отношении точности, своевременности, полноты или пригодности информации для принятия инвестиционных или каких-либо иных решений. Информация может расцениваться исключительно как один из возможных факторов, влияющих на инвестиционное или иное бизнес-решение, принимаемое любым лицом, использующим ее.

Вчера Минфин России впервые с февраля вернулся на рынок ОФЗ. Спрос инвесторов на госбумаги по сравнению с январем-февралем снизился, а стоимость заимствований незначительно возросла. АКРА полагает, что потенциальное увеличение объемов заимствований в связи с возможным увеличением фискального пакета мер может повысить уровень их стоимости, однако расходы на обслуживание госдолга останутся приемлемыми для бюджета России.

В соответствии с принятыми изменениями закона о бюджете на 2020 год, сформированными до начала кризиса, Минфину необходимо занимать на одном аукционном дне около 50 млрд рублей до конца года. При этом фактический средний объем с начала года составил 65,4 млрд рублей за аукционный день. При этих условиях у Минфина есть возможность не удовлетворять заявки по неприемлемым, по его мнению, ценам.

Однако с учетом уже объявленного стимулирующего фискального пакета и потенциальной возможности его увеличения, а также желания правительства ограничить использование для этой цели остатков федерального бюджета (чтобы сохранить резервы), в дальнейшем может возникнуть потребность в увеличении программы государственных заимствований. В этом случае гибкость Минфина может снизиться, а стоимость заимствований возрасти. В тоже время потенциальный рост стоимости заимствований нельзя рассматривать как существенный фактор риска, так как совокупные расходы по обслуживанию госдолга, заложенные в законе о бюджете на 2020 год, не превышают 1% ВВП (или 4,5% доходов федерального бюджета), а объем госдолга по состоянию на конец 2019 года находился на очень низком уровне – менее 13% ВВП (или 68% доходов федерального бюджета).

Полный аналитический комментарий

В соответствии с принятыми изменениями закона о бюджете на 2020 год, сформированными до начала кризиса, Минфину необходимо занимать на одном аукционном дне около 50 млрд рублей до конца года. При этом фактический средний объем с начала года составил 65,4 млрд рублей за аукционный день. При этих условиях у Минфина есть возможность не удовлетворять заявки по неприемлемым, по его мнению, ценам.

Однако с учетом уже объявленного стимулирующего фискального пакета и потенциальной возможности его увеличения, а также желания правительства ограничить использование для этой цели остатков федерального бюджета (чтобы сохранить резервы), в дальнейшем может возникнуть потребность в увеличении программы государственных заимствований. В этом случае гибкость Минфина может снизиться, а стоимость заимствований возрасти. В тоже время потенциальный рост стоимости заимствований нельзя рассматривать как существенный фактор риска, так как совокупные расходы по обслуживанию госдолга, заложенные в законе о бюджете на 2020 год, не превышают 1% ВВП (или 4,5% доходов федерального бюджета), а объем госдолга по состоянию на конец 2019 года находился на очень низком уровне – менее 13% ВВП (или 68% доходов федерального бюджета).

Полный аналитический комментарий

Несмотря на крайне сдержанную реакцию котировок нефти на достигнутое соглашение ОПЕК+, мы оцениваем его как крайне позитивное для рынка нефти в среднесрочной и долгосрочной перспективе. Важнейшую роль в такой оценке играет долгосрочный характер соглашения – после двухмесячного периода максимального ограничения добычи (10 мб/д в мае-июне) предполагается сохранение ограничений добычи до апреля 2022 года (8 мб/д с июля по декабрь 2020, 6 мб/д с января 2021 по апрель 2022 г.). При этом пока окончательно не ясно, на какие меры ограничения добычи готовы пойти страны, не входящие в ОПЕК+ — конференция министров энергетики G20 пройдет только сегодня, пресс-конференция ожидается в 14:00 по Московскому времени. В первую очередь интерес представляют решения США, Канады, Бразилии, а также не входящей в G20 Норвегии. Но каково бы ни было решение стран, не входящих в ОПЕК+, в ближайшие 2-3 месяца они в любом случае будут вынуждены сократить добычу из-за падения цен ниже денежных издержек ряда производителей и переполнения хранилищ. По нашему мнению, объем этого снижения составит до 5 мб/д.

В ближайшие месяцы ключевыми факторами для рынка нефти станут сроки отмены карантинов и, соответственно, восстановления спроса. АКРА считает, что в сценарии постепенной отмены карантинов к началу июня и восстановления спроса на нефть к июлю-августу рост запасов продолжится вплоть до июля 2020 года, при этом нормализация запасов до уровней начала 2020 года произойдет лишь в декабре 2020 – январе 2021 года.

Цены на нефть марки Brent останутся под давлением в течение ближайших 3 месяцев, но долгосрочная картина для рынка нефти выглядит намного более позитивной, чем в случае отсутствия сделки и перехода стран ОПЕК+ к стратегии максимизации добычи: если в последнем случае мы ожидали сохранения среднегодовой цены марки Brent на уровне 35 долларов за баррель в 2021 году, то в нынешних условиях можно ожидать среднегодовую цену в 2021 году на уровне 50 долларов за баррель марки Brent. При этом мы исходим из того, что сохранение ограничений на добычу в 2021 году на уровне 6 мб/д является избыточным и будет пересмотрено в сторону существенного уменьшения уже в первой половине 2021 года.

В ближайшие месяцы ключевыми факторами для рынка нефти станут сроки отмены карантинов и, соответственно, восстановления спроса. АКРА считает, что в сценарии постепенной отмены карантинов к началу июня и восстановления спроса на нефть к июлю-августу рост запасов продолжится вплоть до июля 2020 года, при этом нормализация запасов до уровней начала 2020 года произойдет лишь в декабре 2020 – январе 2021 года.

Цены на нефть марки Brent останутся под давлением в течение ближайших 3 месяцев, но долгосрочная картина для рынка нефти выглядит намного более позитивной, чем в случае отсутствия сделки и перехода стран ОПЕК+ к стратегии максимизации добычи: если в последнем случае мы ожидали сохранения среднегодовой цены марки Brent на уровне 35 долларов за баррель в 2021 году, то в нынешних условиях можно ожидать среднегодовую цену в 2021 году на уровне 50 долларов за баррель марки Brent. При этом мы исходим из того, что сохранение ограничений на добычу в 2021 году на уровне 6 мб/д является избыточным и будет пересмотрено в сторону существенного уменьшения уже в первой половине 2021 года.

Как и почему появились кредитные рейтинговые агентства?

Запрос на анализ кредитного риска возник с расширением масштабов и объёмов торговли в США в ХIX веке. Если раньше кредиторы выдавали займы компаниям, находящимся по соседству, и сами примерно представляли шансы на возврат своих средств, то теперь имели дело с абсолютно незнакомыми людьми из разных концов страны. Появилась потребность в объективном кредитном анализе.

Первое бюро, специализирующееся на оценке кредитоспособности компаний, было создано в 1841 году Нью-Йорке Льюисом Тэппаном. А первый большой консолидированный рейтинговый отчёт по нескольким компаниям (rating guide) был выпущен в 1857 другим агентством, созданным Джоном Брэдстритом.

Серьёзным стимулом для развития рейтингового бизнеса стал бум строительства железных дорог в США, для финансирования которого в колоссальных объемах выпускались корпоративные ценные бумаги. Для их оценки инвесторы стали обращаться в специализированные агентства. Одной из первых подробную финансовую аналитику о строительстве железных дорог и каналов начала публиковать компания Генри Пура. А в 1907 году финансовый аналитик Джон Муди опубликовал консолидированные данные по ж/д бондам в удобном и доступном формате и начал брать плату с инвесторов за доступ к своей информацию.

Почему в США? Несмотря на то, что рынки облигаций в европейских странах были основаны раньше, чем американский, их размер был гораздо меньше, а большинство операций проводилось с участием государств, в кредитоспособности которых никто не сомневался.

В 1913 году американские агентства расширяют перечень оцениваемых отраслей и вводят буквенные обозначения в своих рейтингах (ААА, BB, C и тд.). А вот плюсы и минусы для обозначения рейтингов (А-, ВВВ+...) были добавлены в рейтинговые шкалы только в 1970-х.

В 1933 году закон Гласса-Стиголла (Glass-Steagall Act) разграничил банковскую сферу и рынок ценных бумаг. А в 1936 впервые появляется регулирование, запрещающее банкам инвестировать в ценные бумаги, определённые аккредитованными институтами ("recognized rating manuals") как спекулятивные. В перечень специализированных институтов вошли три рейтинговых агентства, которые по сей день называют «большой тройкой».

#АКРАорейтингах

Запрос на анализ кредитного риска возник с расширением масштабов и объёмов торговли в США в ХIX веке. Если раньше кредиторы выдавали займы компаниям, находящимся по соседству, и сами примерно представляли шансы на возврат своих средств, то теперь имели дело с абсолютно незнакомыми людьми из разных концов страны. Появилась потребность в объективном кредитном анализе.

Первое бюро, специализирующееся на оценке кредитоспособности компаний, было создано в 1841 году Нью-Йорке Льюисом Тэппаном. А первый большой консолидированный рейтинговый отчёт по нескольким компаниям (rating guide) был выпущен в 1857 другим агентством, созданным Джоном Брэдстритом.

Серьёзным стимулом для развития рейтингового бизнеса стал бум строительства железных дорог в США, для финансирования которого в колоссальных объемах выпускались корпоративные ценные бумаги. Для их оценки инвесторы стали обращаться в специализированные агентства. Одной из первых подробную финансовую аналитику о строительстве железных дорог и каналов начала публиковать компания Генри Пура. А в 1907 году финансовый аналитик Джон Муди опубликовал консолидированные данные по ж/д бондам в удобном и доступном формате и начал брать плату с инвесторов за доступ к своей информацию.

Почему в США? Несмотря на то, что рынки облигаций в европейских странах были основаны раньше, чем американский, их размер был гораздо меньше, а большинство операций проводилось с участием государств, в кредитоспособности которых никто не сомневался.

В 1913 году американские агентства расширяют перечень оцениваемых отраслей и вводят буквенные обозначения в своих рейтингах (ААА, BB, C и тд.). А вот плюсы и минусы для обозначения рейтингов (А-, ВВВ+...) были добавлены в рейтинговые шкалы только в 1970-х.

В 1933 году закон Гласса-Стиголла (Glass-Steagall Act) разграничил банковскую сферу и рынок ценных бумаг. А в 1936 впервые появляется регулирование, запрещающее банкам инвестировать в ценные бумаги, определённые аккредитованными институтами ("recognized rating manuals") как спекулятивные. В перечень специализированных институтов вошли три рейтинговых агентства, которые по сей день называют «большой тройкой».

#АКРАорейтингах

По информации газеты Коммерсантъ, крупнейшие российские химические и металлургические компании через РСПП просят правительство о масштабной поддержке на фоне пандемии коронавируса. Основные запрашиваемые меры поддержки – это отсрочка выплаты кредитов госбанкам, льготные займы от ВЭБа, снижение налогов и перенос обязательств по специнвестконтрактам. За помощью обратились «Уралхим», «Фосагро», «Акрон», «Еврохим», СУЭК, УГМК, «Полюс», «Мечел». По нашему мнению, это коллегиальное обращение компаний-членов РСПП, поскольку среди них есть такие, которым помощь не нужна. Мы считаем, что крупнейшие российские металлурги, такие как НЛМК, «Северсталь», «Евраз», ММК подошли к кризису достаточно подготовленными, так как долговая нагрузка у них очень низкая, а кредитный портфель предполагает незначительные погашения в краткосрочной перспективе. Скорее всего, им помощь не требуется.

В большей степени в поддержке могут нуждаться компании с высокой долговой нагрузкой. Это, в частности, Мечел (чистый долг/EBITDA – 7.5), «Уралкалий»/«Уралхим» (чистый долг/EBITDA – 3.07), «Еврохим» (чистый долг/EBITDA – 2.88). К тому же у «Уралкалия» и «Еврохима» есть подписанные специнвестконтракты с Минпромторгом, в которых прописаны обязательства компаний наращивать объем экспорта по инвестиционному проекту. Скорее всего, компании опасаются, что в связи с распространением коронавируса и ухудшением положения на экспортных рынках эти обязательства могут быть нарушены. У СУЭК долговая нагрузка также повышена (чистый долг/EBITDA – 3.67), однако компания в состоянии его обслуживать самостоятельно. Вероятно, СУЭК как крупнейший экспортер энергетического угля заинтересован в других мерах поддержки. Также возникает вопрос, как в подписантах оказался «Полюс», учитывая достаточно высокие цены на золото. Возможно, компания рассчитывает получить региональные налоговые льготы по своим новым добычным проектам.

#химпром #металлургия

В большей степени в поддержке могут нуждаться компании с высокой долговой нагрузкой. Это, в частности, Мечел (чистый долг/EBITDA – 7.5), «Уралкалий»/«Уралхим» (чистый долг/EBITDA – 3.07), «Еврохим» (чистый долг/EBITDA – 2.88). К тому же у «Уралкалия» и «Еврохима» есть подписанные специнвестконтракты с Минпромторгом, в которых прописаны обязательства компаний наращивать объем экспорта по инвестиционному проекту. Скорее всего, компании опасаются, что в связи с распространением коронавируса и ухудшением положения на экспортных рынках эти обязательства могут быть нарушены. У СУЭК долговая нагрузка также повышена (чистый долг/EBITDA – 3.67), однако компания в состоянии его обслуживать самостоятельно. Вероятно, СУЭК как крупнейший экспортер энергетического угля заинтересован в других мерах поддержки. Также возникает вопрос, как в подписантах оказался «Полюс», учитывая достаточно высокие цены на золото. Возможно, компания рассчитывает получить региональные налоговые льготы по своим новым добычным проектам.

#химпром #металлургия

Мы продолжаем поддерживать непрерывность рейтингового процесса и присваивать новые рейтинги.

АКРА присвоило «Коммерческий Индо Банк» ООО кредитный рейтинг на уровне A(RU), прогноз «Стабильный».

Банк на 60% принадлежит Государственному банку Индии и на 40% — Канара Банку, которые находятся под государственным контролем Республики Индии. «Коммерческий Индо Банк» занимает 169-е место по размеру капитала среди российских банков.

Подробная информация - в рейтинговом релизе: https://www.acra-ratings.ru/press-releases/1756

АКРА присвоило «Коммерческий Индо Банк» ООО кредитный рейтинг на уровне A(RU), прогноз «Стабильный».

Банк на 60% принадлежит Государственному банку Индии и на 40% — Канара Банку, которые находятся под государственным контролем Республики Индии. «Коммерческий Индо Банк» занимает 169-е место по размеру капитала среди российских банков.

Подробная информация - в рейтинговом релизе: https://www.acra-ratings.ru/press-releases/1756

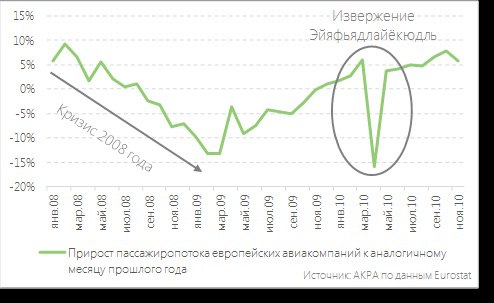

Сегодняшняя динамика развития ситуации на авиационном рынке чем-то схожа с тем, что мы наблюдали в 2008-2010 годах. Тогда после кризисного снижения перевозок на этапе восстановления произошло краткосрочное резкое падение из-за разового непредсказуемого события (извержение вулкана Эйяфьядлайёкудль). В ближайшие годы мы можем увидеть схожую, но зеркальную и гораздо более масштабную картину. Вместо извержения мы имеем эпидемию коронавируса, которая практически остановит авиасообщение в Европе не на несколько дней, как в 2010м, а на несколько месяцев. Тем не менее, после значительного улучшения эпидемиологической обстановки и снятия ограничений на перелеты объемы рынка в относительно короткие сроки способны восстановиться до значений, близких к уровню 2019 года. А дальше можно ожидать постепенное снижение на фоне рецессии экономики Европы.

#авиаотрасль

#авиаотрасль

{kind=link}

Сегодня Новосибирская область провела доразмещение облигаций (ISIN RU000A1011Q3) с погашением в ноябре 2024 года, став первым субъектом РФ, вышедшим на публичный долговой рынок в этом году. Первичное размещение данного выпуска состоялось в ноябре прошлого года, ставка купона по нему — 6,5% годовых.

Предложенные к размещению облигации номинальной стоимостью 4,25 млрд руб. размещены в полном объеме. Доходность доразмещения составила 7,33% годовых, а спред к пятилетним ОФЗ — порядка 0,9 п. п. В 2019 году спред между доходностью субфедеральных облигаций и пятилетних ОФЗ составил в среднем 0,8 п. п.

АКРА ожидает увеличения потребности российских регионов в заемном финансировании в текущем году на фоне возможного снижения их налоговых и неналоговых доходов. Доразмещение выпуска облигаций Новосибирской области, по мнению Агентства, свидетельствует о готовности инвесторов предоставлять такое финансирование в условиях неблагоприятной макроэкономической конъюнктуры.

Ранее АКРА подтвердило кредитный рейтинг Новосибирской области на уровне АА-(RU), прогноз «Стабильный», а также кредитные рейтинги ее облигаций.

По ссылке ниже вы можете прочитать исследование АКРА об итогах размещения субфедеральных и муниципальных облигаций в 2019 году.

#регионы

Предложенные к размещению облигации номинальной стоимостью 4,25 млрд руб. размещены в полном объеме. Доходность доразмещения составила 7,33% годовых, а спред к пятилетним ОФЗ — порядка 0,9 п. п. В 2019 году спред между доходностью субфедеральных облигаций и пятилетних ОФЗ составил в среднем 0,8 п. п.

АКРА ожидает увеличения потребности российских регионов в заемном финансировании в текущем году на фоне возможного снижения их налоговых и неналоговых доходов. Доразмещение выпуска облигаций Новосибирской области, по мнению Агентства, свидетельствует о готовности инвесторов предоставлять такое финансирование в условиях неблагоприятной макроэкономической конъюнктуры.

Ранее АКРА подтвердило кредитный рейтинг Новосибирской области на уровне АА-(RU), прогноз «Стабильный», а также кредитные рейтинги ее облигаций.

По ссылке ниже вы можете прочитать исследование АКРА об итогах размещения субфедеральных и муниципальных облигаций в 2019 году.

#регионы

Рынок региональных облигаций: причины стагнации

Размещение субфедеральных и муниципальных облигаций в 2019 году

В числе новых антикризисных мер Владимир Путин предложил сегодня направить дополнительную финансовую помощь регионам в сумме 200 млрд руб. на обеспечение устойчивости и сбалансированности бюджетов, отметив, что у регионов должна быть возможность гибко использовать эти средства. Принципы распределения указанных средств, а также условия и сроки их предоставления не были озвучены.

Скорее всего, речь идет о выделении дотаций на поддержку мер по обеспечению сбалансированности бюджетов. В 2020 году сумма совокупных трансфертов из федерального бюджета регионам была запланирована в размере 2,45 трлн руб., из них дотации — 0,88 трлн руб. В 2019 году трансферты были на том же уровне (2,45 трлн руб.), дотации — несколько выше (0,92 трлн руб.).

Потребность в дополнительной финансовой помощи у российских регионов будет высокой. Лишь четверти из них удалось сформировать значительные остатки средств на счетах, которые позволят обеспечить бесперебойное финансирование расходов при снижении доходов на протяжении нескольких месяцев. Остальные регионы в текущих условиях могут столкнуться с кассовыми разрывами, которые иначе, чем за счет федеральной помощи, не профинансировать.

Тем не менее, едва ли выделяемые средства полностью покроют недополученные налоговые и неналоговые доходы регионов. Только предприятия общепита и торговли, которые вошли в правительственный список пострадавших отраслей, в 2019 году заплатили около 450 млрд руб. в региональную или муниципальную казну. Очевидно, что в 2020 году значительной части этих средств региональные и муниципальные бюджеты не получат. Кроме того, ожидается значительное снижение поступлений по налогу на прибыль и НДФЛ.

Несмотря на потенциальную недостаточность помощи по сравнению с возможной величиной недополученных региональными бюджетами по итогам 2020 года доходов, эффект от этой помощи будет заметным, если она будет предоставлена оперативно.

#регионы

Скорее всего, речь идет о выделении дотаций на поддержку мер по обеспечению сбалансированности бюджетов. В 2020 году сумма совокупных трансфертов из федерального бюджета регионам была запланирована в размере 2,45 трлн руб., из них дотации — 0,88 трлн руб. В 2019 году трансферты были на том же уровне (2,45 трлн руб.), дотации — несколько выше (0,92 трлн руб.).

Потребность в дополнительной финансовой помощи у российских регионов будет высокой. Лишь четверти из них удалось сформировать значительные остатки средств на счетах, которые позволят обеспечить бесперебойное финансирование расходов при снижении доходов на протяжении нескольких месяцев. Остальные регионы в текущих условиях могут столкнуться с кассовыми разрывами, которые иначе, чем за счет федеральной помощи, не профинансировать.

Тем не менее, едва ли выделяемые средства полностью покроют недополученные налоговые и неналоговые доходы регионов. Только предприятия общепита и торговли, которые вошли в правительственный список пострадавших отраслей, в 2019 году заплатили около 450 млрд руб. в региональную или муниципальную казну. Очевидно, что в 2020 году значительной части этих средств региональные и муниципальные бюджеты не получат. Кроме того, ожидается значительное снижение поступлений по налогу на прибыль и НДФЛ.

Несмотря на потенциальную недостаточность помощи по сравнению с возможной величиной недополученных региональными бюджетами по итогам 2020 года доходов, эффект от этой помощи будет заметным, если она будет предоставлена оперативно.

#регионы

Авиационная отрасль, одна из наиболее пострадавших за время пандемии коронавируса, может получить более 23 млрд рублей в рамках правительственной помощи. Эти средства предполагается направить на выплаты зарплат и лизинговые платежи, связанные с арендой воздушных судов.

Согласно предварительным оценкам АКРА, по итогам 2019 года общий размер операционных затрат российских авиакомпаний составил порядка 1,5 трлн рублей, из которых на оплату труда, операционную аренду и проценты по долговым обязательствам приходится около трети.

Таким образом озвученная сумма покроет только 60% месячных расходов перевозчиков на лизинг и оплату труда. С учетом того, что авиационная отрасль в среднем уже несколько лет находится в зоне операционной убыточности, доступ для них к источникам долгового финансирования ограничен. Поэтому, в случае, если существенные ограничения на авиаперевозки сохранятся на два и более месяцев, то для предотвращения возможных дефолтов может потребоваться значительно больший объем господдержки.

#авиаотрасль

Согласно предварительным оценкам АКРА, по итогам 2019 года общий размер операционных затрат российских авиакомпаний составил порядка 1,5 трлн рублей, из которых на оплату труда, операционную аренду и проценты по долговым обязательствам приходится около трети.

Таким образом озвученная сумма покроет только 60% месячных расходов перевозчиков на лизинг и оплату труда. С учетом того, что авиационная отрасль в среднем уже несколько лет находится в зоне операционной убыточности, доступ для них к источникам долгового финансирования ограничен. Поэтому, в случае, если существенные ограничения на авиаперевозки сохранятся на два и более месяцев, то для предотвращения возможных дефолтов может потребоваться значительно больший объем господдержки.

#авиаотрасль

{kind=link}

Рейтинговые шкалы: национальная vs международная

Большинство рейтинговых агентств присваивает кредитные рейтинги в буквенном выражении. С начала ХХ века стандартом отрасли стала шкала от ААА (наивысший уровень кредитоспособности) до D (дефолт). Так или иначе рейтинговые шкалы всех ведущих агентств соблюдают эту логику. Но вы могли заметить, что у некоторых компаний есть два рейтинга – по международной и по национальной шкалам. В чем же разница?

🇷🇺 Национальная рейтинговая шкала обеспечивает возможность сопоставления кредитных рейтингов внутри государства. В экономическом смысле кредитные рейтинги по национальной шкале отражают относительную вероятность дефолта рейтингуемых лиц (или выпусков ценных бумаг) в сравнении с самым высоким уровнем кредитоспособности в экономике (в большинстве случаев это суверенное правительство страны и некоторые производные от него).

🌎Международная рейтинговая шкала обеспечивает возможность сопоставления кредитных рейтингов на наднациональном уровне. Согласно методологии ведущих международных агентств, кредитный рейтинг эмитента по международной шкале в большинстве случаев не должен быть выше кредитного рейтинга страны, в которой рейтингуемое лицо осуществляет свою деятельность (т.н. «риск юрисдикции»).

Организация может иметь кредитные рейтинги как по обеим шкалам, так и только по одной из них, в зависимости от своих потребностей. Присвоение кредитного рейтинга по одной из шкал не влияет на уровень кредитного рейтинга по другой шкале.

Российское законодательство предполагает обязательное наличие кредитного рейтинга аккредитованного агентства по национальной шкале у эмитента и его эмиссий в ряде случаев: https://www.acra-ratings.ru/about-ratings/using-ratings. Кредитный рейтинг по международной шкале необходим, как правило, для выхода на зарубежные рынки облигаций.

#АКРАорейтингах

Большинство рейтинговых агентств присваивает кредитные рейтинги в буквенном выражении. С начала ХХ века стандартом отрасли стала шкала от ААА (наивысший уровень кредитоспособности) до D (дефолт). Так или иначе рейтинговые шкалы всех ведущих агентств соблюдают эту логику. Но вы могли заметить, что у некоторых компаний есть два рейтинга – по международной и по национальной шкалам. В чем же разница?

🇷🇺 Национальная рейтинговая шкала обеспечивает возможность сопоставления кредитных рейтингов внутри государства. В экономическом смысле кредитные рейтинги по национальной шкале отражают относительную вероятность дефолта рейтингуемых лиц (или выпусков ценных бумаг) в сравнении с самым высоким уровнем кредитоспособности в экономике (в большинстве случаев это суверенное правительство страны и некоторые производные от него).

🌎Международная рейтинговая шкала обеспечивает возможность сопоставления кредитных рейтингов на наднациональном уровне. Согласно методологии ведущих международных агентств, кредитный рейтинг эмитента по международной шкале в большинстве случаев не должен быть выше кредитного рейтинга страны, в которой рейтингуемое лицо осуществляет свою деятельность (т.н. «риск юрисдикции»).

Организация может иметь кредитные рейтинги как по обеим шкалам, так и только по одной из них, в зависимости от своих потребностей. Присвоение кредитного рейтинга по одной из шкал не влияет на уровень кредитного рейтинга по другой шкале.

Российское законодательство предполагает обязательное наличие кредитного рейтинга аккредитованного агентства по национальной шкале у эмитента и его эмиссий в ряде случаев: https://www.acra-ratings.ru/about-ratings/using-ratings. Кредитный рейтинг по международной шкале необходим, как правило, для выхода на зарубежные рынки облигаций.

#АКРАорейтингах

Анонсированы новые меры поддержки региональных бюджетов.

От Министерства Финансов РФ - изменение условий реструктуризации бюджетных кредитов, проведенной в 2017 году для субъектов РФ.

Во-первых, изменяется график погашения реструктурированных кредитов (2020 – 0, 2021 - 2024 - 5% ежегодно, 2025-2029 - равными долями).

Во-вторых, предусматривается освобождение от ответственности за превышение предельных значений по объемам дефицита, государственного долга и доли коммерческого долга в совокупных заимствованиях. Превышение допустимо на сумму средств, которые направлены антикризисные меры и борьбу с пандемией, а также на сумму недополнученных доходов.

Четкие критерии отнесения расходов к антикризисным пока не определены, что дает региональным властям определенную свободу при увеличении объема дефицита и долга.

Однако, регионам следует взвешенно подойти к нарушению установленных ранее нормативов, поскольку последние три года Минфин акцентировал внимание на необходимости снижать уровень госдолга регионов, и после стабилизации ситуации, вероятно, субъектам придется вернуться к политике снижения долговых обязательств, что может вызвать ряд проблем при сильном наращивании долговых обязательств в этом году.

От Государственной Думы – внесение изменений в Бюджетный кодекс РФ.

В 2020 году региональным властям будет разрешено предоставлять бюджетные кредиты другим субъектам РФ на срок не более 3 лет, при этом цель межбюджетного кредита и стоимость пользования будет определятся участниками сделки. По мнению Агентства, в кризисный год данная мера не будет пользоваться большой популярностью. Возможность предоставить кредиты будут иметь только те регионы, которые имеют значительные остатки на счетах, но только в тех случаях, если не планируют потратить их на финансирование собственного дефицита. Кроме того, регионам-кредиторам придется найти баланс между доходностью депозита и доходностью операции по предоставлению такого кредита, а регионам – заемщикам определить наиболее дешевые источники финансирования.

Отменяется необходимость иметь кредитный рейтинг АКРА или Эксперт РА (Постановление Правительства РФ от 20 января 2014 г. N 40) для размещения облигационных займов. Однако если эмитент будет размещаться без рейтинга или его рейтинг будет ниже, чем BBB-(RU), доходность его облигаций при размещении должна быть ограничена ключевой ставкой ЦБ + 1%. Отсутствие рейтинга может восприниматься инвесторами негативно и в результате регионы с относительно низкой кредитоспособностью не смогут обеспечить необходимый спрос на свои облигации и возможно столкнутся с дефицитом ликвидности. Напоминаем, что существует множество нормативных актов, регулирующих применение рейтингов инвесторами. Низкая ставка не сможет компенсировать инвесторам возможных ограничений по вложению в облигации. Ограничение стоимости рыночных заимствований уже имело место в 2017 году. Тогда при проведении реструктуризации бюджетных кредитов одним из условий было привлечение банковских кредитов по ставке не выше, чем ключевая ставка +1%. Эта мера была введена для сокращения стоимости обслуживания долга, однако, привела к резкому скачку несостоявшихся аукционов по покупке кредитных средств у банков.

По ссылке ниже вы можете прочитать исследование АКРА о рынке региональных облигаций в 2019 году.

#регионы

От Министерства Финансов РФ - изменение условий реструктуризации бюджетных кредитов, проведенной в 2017 году для субъектов РФ.

Во-первых, изменяется график погашения реструктурированных кредитов (2020 – 0, 2021 - 2024 - 5% ежегодно, 2025-2029 - равными долями).

Во-вторых, предусматривается освобождение от ответственности за превышение предельных значений по объемам дефицита, государственного долга и доли коммерческого долга в совокупных заимствованиях. Превышение допустимо на сумму средств, которые направлены антикризисные меры и борьбу с пандемией, а также на сумму недополнученных доходов.

Четкие критерии отнесения расходов к антикризисным пока не определены, что дает региональным властям определенную свободу при увеличении объема дефицита и долга.

Однако, регионам следует взвешенно подойти к нарушению установленных ранее нормативов, поскольку последние три года Минфин акцентировал внимание на необходимости снижать уровень госдолга регионов, и после стабилизации ситуации, вероятно, субъектам придется вернуться к политике снижения долговых обязательств, что может вызвать ряд проблем при сильном наращивании долговых обязательств в этом году.

От Государственной Думы – внесение изменений в Бюджетный кодекс РФ.

В 2020 году региональным властям будет разрешено предоставлять бюджетные кредиты другим субъектам РФ на срок не более 3 лет, при этом цель межбюджетного кредита и стоимость пользования будет определятся участниками сделки. По мнению Агентства, в кризисный год данная мера не будет пользоваться большой популярностью. Возможность предоставить кредиты будут иметь только те регионы, которые имеют значительные остатки на счетах, но только в тех случаях, если не планируют потратить их на финансирование собственного дефицита. Кроме того, регионам-кредиторам придется найти баланс между доходностью депозита и доходностью операции по предоставлению такого кредита, а регионам – заемщикам определить наиболее дешевые источники финансирования.

Отменяется необходимость иметь кредитный рейтинг АКРА или Эксперт РА (Постановление Правительства РФ от 20 января 2014 г. N 40) для размещения облигационных займов. Однако если эмитент будет размещаться без рейтинга или его рейтинг будет ниже, чем BBB-(RU), доходность его облигаций при размещении должна быть ограничена ключевой ставкой ЦБ + 1%. Отсутствие рейтинга может восприниматься инвесторами негативно и в результате регионы с относительно низкой кредитоспособностью не смогут обеспечить необходимый спрос на свои облигации и возможно столкнутся с дефицитом ликвидности. Напоминаем, что существует множество нормативных актов, регулирующих применение рейтингов инвесторами. Низкая ставка не сможет компенсировать инвесторам возможных ограничений по вложению в облигации. Ограничение стоимости рыночных заимствований уже имело место в 2017 году. Тогда при проведении реструктуризации бюджетных кредитов одним из условий было привлечение банковских кредитов по ставке не выше, чем ключевая ставка +1%. Эта мера была введена для сокращения стоимости обслуживания долга, однако, привела к резкому скачку несостоявшихся аукционов по покупке кредитных средств у банков.

По ссылке ниже вы можете прочитать исследование АКРА о рынке региональных облигаций в 2019 году.

#регионы

Рынок региональных облигаций: причины стагнации

Размещение субфедеральных и муниципальных облигаций в 2019 году

Цены на нефть марки WTI обвалились более чем на 300% и ушли в отрицательную зону. Такая ситуация связана с приближающейся экспирацией (окончанием обращения на рынке срочных контрактов) фьючерсов на нефть WTI 21 апреля и нехваткой мощностей хранения.

Следует учитывать, что WTI — это поставочный контракт. Обычно перед экспирацией хеджеры выкупают ранее проданные контракты. Но в нынешней ситуации добывающие компании, которые продавали фьючерсы, чтобы захеджироать свою добычу, не стали их откупать и готовы поставить сырьё по любой цене, поскольку хранилища переполнены, а доход от продажи они получили за счет того, что вовремя продали фьючерс. В итоге спекулянты не могут продать фьючерсы обратно хеджерам, при этом физическая нефть им не нужна, и они готовы доплачивать за то, чтобы сырьё забрали. Подобная ситуация на финансовом рынке называется "угол".

Сегодняшняя динамика нефтяных цен внушает оптимизм относительно завтрашнего заседания Железнодорожной комиссии Техаса, курирующей добычу нефти в крупнейшем нефтедобывающем штате США. На заседании будет рассматриваться вопрос о введении ограничений на добычу нефти в Техасе, и в сложившихся условиях вероятно принятие положительного решения.

Следует учитывать, что WTI — это поставочный контракт. Обычно перед экспирацией хеджеры выкупают ранее проданные контракты. Но в нынешней ситуации добывающие компании, которые продавали фьючерсы, чтобы захеджироать свою добычу, не стали их откупать и готовы поставить сырьё по любой цене, поскольку хранилища переполнены, а доход от продажи они получили за счет того, что вовремя продали фьючерс. В итоге спекулянты не могут продать фьючерсы обратно хеджерам, при этом физическая нефть им не нужна, и они готовы доплачивать за то, чтобы сырьё забрали. Подобная ситуация на финансовом рынке называется "угол".

Сегодняшняя динамика нефтяных цен внушает оптимизм относительно завтрашнего заседания Железнодорожной комиссии Техаса, курирующей добычу нефти в крупнейшем нефтедобывающем штате США. На заседании будет рассматриваться вопрос о введении ограничений на добычу нефти в Техасе, и в сложившихся условиях вероятно принятие положительного решения.

АКРА публикует обновлённый макропрогноз до 2024 года.

Базовый сценарий для России предполагает снижение реального ВВП на 4–4,5% в 2020-м и восстановление на 2–3% в 2021-м. Основные показатели базового сценария - в таблице ниже. 👇🏻

Ключевые факторы восстановления экономики:

▪️сроки борьбы с пандемией и снятия карантинных ограничений;

▪️способность банковской системы закрыть разрывы ликвидности в пострадавших трудоемких отраслях;

▪️готовность государства увеличивать поддержку потребительского спроса;

▪️устойчивость координации усилий стран на рынке нефти.

Ознакомиться со всеми макроэкономическими сценариями и полным текстом прогноза можно по ссылке: https://www.acra-ratings.ru/research/1769

#макро

Базовый сценарий для России предполагает снижение реального ВВП на 4–4,5% в 2020-м и восстановление на 2–3% в 2021-м. Основные показатели базового сценария - в таблице ниже. 👇🏻

Ключевые факторы восстановления экономики:

▪️сроки борьбы с пандемией и снятия карантинных ограничений;

▪️способность банковской системы закрыть разрывы ликвидности в пострадавших трудоемких отраслях;

▪️готовность государства увеличивать поддержку потребительского спроса;

▪️устойчивость координации усилий стран на рынке нефти.

Ознакомиться со всеми макроэкономическими сценариями и полным текстом прогноза можно по ссылке: https://www.acra-ratings.ru/research/1769

#макро

{kind=link}

На удивление активным в плане размещений субфедеральных облигаций стал апрель 2020 года. Вслед за Новосибирской областью на долговой рынок вышел Санкт-Петербург (кредитный рейтинг AAA(RU)), доразместив сегодня облигации (ISIN RU000A0ZYKJ1) с погашением в декабре 2026 года. Предложенные к размещению облигации номинальной стоимостью 24,9 млрд руб. размещены в полном объеме. Доходность доразмещения составила 6,93% годовых, а спред к семилетним ОФЗ — порядка 0,7 п. п.

В предыдущие три года в январе-апреле регионы не выходили на рынок облигаций (исключение — доразмещение облигаций Ненецкого автономного округа в феврале 2018 года). Однако уменьшение доходностей по ОФЗ в течение последних недель и заявления руководства Банка России о возможном снижении ключевой ставки являются исключительно благоприятным фоном для размещения долгосрочных субфедеральных облигаций. Полагаем, что в сложившихся условиях выйти на публичный долговой рынок для компенсации доходов, выпадающих из-за эпидемии коронавируса, могут и другие субъекты РФ и муниципалитеты.

По состоянию на 20 апреля 2020 года Минфин России осуществил регистрацию семи выпусков субфедеральных облигаций и один выпуск муниципальных.

В предыдущие три года в январе-апреле регионы не выходили на рынок облигаций (исключение — доразмещение облигаций Ненецкого автономного округа в феврале 2018 года). Однако уменьшение доходностей по ОФЗ в течение последних недель и заявления руководства Банка России о возможном снижении ключевой ставки являются исключительно благоприятным фоном для размещения долгосрочных субфедеральных облигаций. Полагаем, что в сложившихся условиях выйти на публичный долговой рынок для компенсации доходов, выпадающих из-за эпидемии коронавируса, могут и другие субъекты РФ и муниципалитеты.

По состоянию на 20 апреля 2020 года Минфин России осуществил регистрацию семи выпусков субфедеральных облигаций и один выпуск муниципальных.

www.acra-ratings.ru

АКРА - Рейтингуемые лица

город Санкт-Петербург