Обнадеживающая и приободряющая статья для тех, кто (как я) немного приуныл:

Forwarded from Фининди | Александр Елисеев

Я проанализировал данные за 50 лет. "Не-рецессия" 2022 года уникальна: спрятаться от неё негде

"Рецессии не будет, если всем запретить её так называть"

В США сейчас наблюдается "Не-рецессия". Дело в том, что по общепринятым правилам игры, падение экономики на протяжении двух кварталов подряд расценивается как начало рецессии, и так было всегда. Однако, падение ВВП на протяжении двух кварталов подряд в 2022 году президент Байден и глава ФРС Пауэлл расценивают как "НЕ-рецессию", и рецессией это называть сейчас не принято.

Пускай официально это "Не-рецессия", но технически это все-таки рецессия. И она уникальна. Те, кто готовился к будущей рецессии, анализируя данные предыдущих кризисов, вновь остались в дураках! В чем ее уникальность? Я постарался ответить на этот вопрос в статье, которую вы можете почитать по ссылке:

https://vc.ru/finance/497573-ya-proanaliziroval-dannye-za-50-let-ne-recessiya-2022-goda-unikalna-spryatatsya-ot-nee-negde

"Рецессии не будет, если всем запретить её так называть"

В США сейчас наблюдается "Не-рецессия". Дело в том, что по общепринятым правилам игры, падение экономики на протяжении двух кварталов подряд расценивается как начало рецессии, и так было всегда. Однако, падение ВВП на протяжении двух кварталов подряд в 2022 году президент Байден и глава ФРС Пауэлл расценивают как "НЕ-рецессию", и рецессией это называть сейчас не принято.

Пускай официально это "Не-рецессия", но технически это все-таки рецессия. И она уникальна. Те, кто готовился к будущей рецессии, анализируя данные предыдущих кризисов, вновь остались в дураках! В чем ее уникальность? Я постарался ответить на этот вопрос в статье, которую вы можете почитать по ссылке:

https://vc.ru/finance/497573-ya-proanaliziroval-dannye-za-50-let-ne-recessiya-2022-goda-unikalna-spryatatsya-ot-nee-negde

vc.ru

Я проанализировал данные за 50 лет. "Не-рецессия" 2022 года уникальна: спрятаться от неё негде — Финансы на vc.ru

Наблюдая за рыночными данными, я обнаружил один забавный факт. Сейчас расскажу о нём.

Думаю, многим сейчас будет актуально: https://vc.ru/513222. Дополнения в комментариях приветствуются!

vc.ru

Все способы легального вывода денег из России: детальный разбор со ссылками — Финансы на vc.ru

Многие россияне сейчас временно или навсегда покидают РФ. При этом задача вывоза накопленных внутри страны денег часто оказывается непростой. В этом гайде я систематизировал все работающие на текущий момент способы, которыми поделились участники нашего сообщества…

Итоги 2022

Потери – вот ключевое слово моего 2022 года. Российский рынок стукнул головой об асфальт, многие друзья уехали из страны, темы моих научных изысканий (включенность российских ученых в международные обмены, а также влияние международного сотрудничества на результативность) утратили актуальность на долгие годы вперед (как и первоначальная идея будущей докторской).

Все это еще немного усилилось чувством обесценивания своих утрат, с одной стороны, на фоне сильного чувства вины от осознания того, что испытывают другие люди и через какие испытания проходят, с другой стороны, чувством разочарования из-за равнодушия большинства россиян к происходящему.

Как правильно сказал социолог Денис Волков: «санкции ударили в первую очередь по двум очень разным группам населения: по узкой прослойке обеспеченных и вписанных в глобальную экономику представителей среднего класса больших российских городов, а также по наименее обеспеченным слоям населения. Первые оказались не слишком многочисленными, чтобы их заботы и страхи перекинулись на массовые слои, а наличие ресурсов помогло им адаптироваться к происходящему. Вторым худо-бедно помогло государство». Я отношу себя скорее к первой группе, и спасибо ему за то, что он хотя бы обозначил, что такие люди, как мы, все еще в России есть (в общей массе голосов нас практически не слышно, а кого слышно – тех уже уволили или они уехали сами...).

Самая ключевая личная потеря – это утрата локуса планирования и контроля. Если раньше было неплохо рассуждать на период 5-10 лет вперед и действовать исходя из этого, сейчас этот горизонт сузился до недели. Нет, это не значит, что долгосрочные планы совсем ушли в утиль, просто сейчас это воспринимается все больше в формате фантазий, потому что черные лебеди приходят один за другим. Поэтому все это психологически воспринимается как выученная беспомощность, что лично для меня очень болезненно и страшно.

Безусловно, было много и хорошего. Во-первых, моя научная работа и статьи, преподавание и студенты, которые давали смысл будничной жизни. Во-вторых, близкие и друзья, которые давали мне выговориться и поддерживали. В-третьих, чтение и музыка. Как ни странно, именно в них я чаще всего находила внутреннюю опору, потому что мозг в эти моменты начинает увлекаться чем-то другим. А еще я впервые в этом году вышла на сцену и спела под живую музыку с настоящими музыкантами. Это было круто (но нужно еще серьезно поработать над вокалом).

Из финансовых итогов: весь заработок в 2022 мне позволил лишь вернуться в состояние декабря 2021 года… Осталось ощущение, что ты не только изо всех сил бежишь на месте, но и беговая дорожка откатывает тебя немного назад. Зато, как и планировала, я наконец выправила свой валютный баланс, сейчас он близок 50 к 50.

И нет, я не собираюсь бросать инвестирование, равно как и вести этот блог (в меру своих сил), несмотря на ужасно сложный период.

Жизнь продолжается. Спасибо, что были со мной в этом году. Желаю всем сил и спокойствия в 2023, чтобы продолжать делать то, что действительно для вас важно. С наступающим новым годом! 💫🌲

Потери – вот ключевое слово моего 2022 года. Российский рынок стукнул головой об асфальт, многие друзья уехали из страны, темы моих научных изысканий (включенность российских ученых в международные обмены, а также влияние международного сотрудничества на результативность) утратили актуальность на долгие годы вперед (как и первоначальная идея будущей докторской).

Все это еще немного усилилось чувством обесценивания своих утрат, с одной стороны, на фоне сильного чувства вины от осознания того, что испытывают другие люди и через какие испытания проходят, с другой стороны, чувством разочарования из-за равнодушия большинства россиян к происходящему.

Как правильно сказал социолог Денис Волков: «санкции ударили в первую очередь по двум очень разным группам населения: по узкой прослойке обеспеченных и вписанных в глобальную экономику представителей среднего класса больших российских городов, а также по наименее обеспеченным слоям населения. Первые оказались не слишком многочисленными, чтобы их заботы и страхи перекинулись на массовые слои, а наличие ресурсов помогло им адаптироваться к происходящему. Вторым худо-бедно помогло государство». Я отношу себя скорее к первой группе, и спасибо ему за то, что он хотя бы обозначил, что такие люди, как мы, все еще в России есть (в общей массе голосов нас практически не слышно, а кого слышно – тех уже уволили или они уехали сами...).

Самая ключевая личная потеря – это утрата локуса планирования и контроля. Если раньше было неплохо рассуждать на период 5-10 лет вперед и действовать исходя из этого, сейчас этот горизонт сузился до недели. Нет, это не значит, что долгосрочные планы совсем ушли в утиль, просто сейчас это воспринимается все больше в формате фантазий, потому что черные лебеди приходят один за другим. Поэтому все это психологически воспринимается как выученная беспомощность, что лично для меня очень болезненно и страшно.

Безусловно, было много и хорошего. Во-первых, моя научная работа и статьи, преподавание и студенты, которые давали смысл будничной жизни. Во-вторых, близкие и друзья, которые давали мне выговориться и поддерживали. В-третьих, чтение и музыка. Как ни странно, именно в них я чаще всего находила внутреннюю опору, потому что мозг в эти моменты начинает увлекаться чем-то другим. А еще я впервые в этом году вышла на сцену и спела под живую музыку с настоящими музыкантами. Это было круто (но нужно еще серьезно поработать над вокалом).

Из финансовых итогов: весь заработок в 2022 мне позволил лишь вернуться в состояние декабря 2021 года… Осталось ощущение, что ты не только изо всех сил бежишь на месте, но и беговая дорожка откатывает тебя немного назад. Зато, как и планировала, я наконец выправила свой валютный баланс, сейчас он близок 50 к 50.

И нет, я не собираюсь бросать инвестирование, равно как и вести этот блог (в меру своих сил), несмотря на ужасно сложный период.

Жизнь продолжается. Спасибо, что были со мной в этом году. Желаю всем сил и спокойствия в 2023, чтобы продолжать делать то, что действительно для вас важно. С наступающим новым годом! 💫🌲

Forbes.ru

Ресурсы спокойствия: почему для россиян 2022-й не стал самым страшным годом

Отстранение от политической повестки, уход в частную жизнь и общение с близкими стали в 2022 году важными стратегиями, позволившими россиянам справиться с происходящим. При этом 70% граждан ожидают, что следующий год будет напряженным, а почти полови

Ко мне в руки попало любопытное исследование коллег о том, как россияне справляются с кризисом 2022 г.

Поделюсь с вами самыми интересными выводами:

• У большинства российских семей (57%) материальное положение не изменилось. Об улучшении сообщили 14% семей, на ухудшение указали 28% (еще 1,3% затруднились ответить). Больше всего на ухудшение положения указывали люди в возрасте 35 до 44 лет; проживающие в Москве и Санкт-Петербурге.

• У трети россиян ухудшилось психологическое самочувствие (на это указало 40% женщин и немного более четверти мужчин).

• Больше всего россияне опасаются подорожания привычных товаров (77%) и услуг, меньше обеспокоены по поводу снижения доходов (30%) или потери работы (13%).

• Вместе с тем, почти две трети россиян (63,6%) живут, как и раньше, для них ничего особенного не изменилось.

• У 60% россиян нет сбережений, и никогда их и не было.

Авторы делают вывод, что большинство россиян пока не ощутили значимых изменений в повседневной жизни под действием событий 2022 г. Ключевым фактором, оказывающим существенное влияние на другие сферы (самочувствие, здоровье, изменение потребительских практик и т.д.), ожидаемо оказался уровень материального состояния. Соответственно, на негативные изменения больше всего указывали низкодоходные группы, высокодоходные реже, хотя абсолютных их потери могут быть более значительны.

➡Общий вывод: несмотря на длинный рецессивный период и кумулятивное воздействие экономических, эпидемиологических и геополитических факторов, адаптивные способности населения, помогающие справляться с шоками на микроуровне, пока остаются достаточно высокими.

Источник: https://id.hse.ru/books/818258101.html

Поделюсь с вами самыми интересными выводами:

• У большинства российских семей (57%) материальное положение не изменилось. Об улучшении сообщили 14% семей, на ухудшение указали 28% (еще 1,3% затруднились ответить). Больше всего на ухудшение положения указывали люди в возрасте 35 до 44 лет; проживающие в Москве и Санкт-Петербурге.

• У трети россиян ухудшилось психологическое самочувствие (на это указало 40% женщин и немного более четверти мужчин).

• Больше всего россияне опасаются подорожания привычных товаров (77%) и услуг, меньше обеспокоены по поводу снижения доходов (30%) или потери работы (13%).

• Вместе с тем, почти две трети россиян (63,6%) живут, как и раньше, для них ничего особенного не изменилось.

• У 60% россиян нет сбережений, и никогда их и не было.

Авторы делают вывод, что большинство россиян пока не ощутили значимых изменений в повседневной жизни под действием событий 2022 г. Ключевым фактором, оказывающим существенное влияние на другие сферы (самочувствие, здоровье, изменение потребительских практик и т.д.), ожидаемо оказался уровень материального состояния. Соответственно, на негативные изменения больше всего указывали низкодоходные группы, высокодоходные реже, хотя абсолютных их потери могут быть более значительны.

➡Общий вывод: несмотря на длинный рецессивный период и кумулятивное воздействие экономических, эпидемиологических и геополитических факторов, адаптивные способности населения, помогающие справляться с шоками на микроуровне, пока остаются достаточно высокими.

Источник: https://id.hse.ru/books/818258101.html

id.hse.ru

Как россияне справляются с новым кризисом: Социально-экономические практики населения

Что предпринимали россияне, чтобы улучшить свое материальное положение в 2022 г.? Отчего им приходилось отказываться? Как менялось их трудовое, финансовое и потребительское поведение? Как возникшие…

photo_5265205034302425449_y.jpg

203.9 KB

И еще (из того же источника): наиболее оптимальными способами использования свободных средств россияне считают хранения денег в наличной форме (26%), а также использование депозитов (23%) и приобретение недвижимости (26%).

Вложение в акции привлекает только 6% опрошенных (чуть больше среди высокодоходных групп).

Вложение в акции привлекает только 6% опрошенных (чуть больше среди высокодоходных групп).

Подробные и понятные инструкции по подаче налоговой декларации для держателей счета в IB (и у других зарубежных брокеров). Рекомендую!

Forwarded from Long Term Investments

#LTI_полезное #LTI_база_знаний

Отчетность по зарубежным брокерским счетам - декларация 3-НДФЛ и отчет о движении денежных средств

Один из неприятных моментов инвестиций на зарубежных рынках - необходимость сдавать отчетность и самостоятельно рассчитывать и платить налоги. Но это на самом деле несложный процесс, если знать, как он устроен.

1) Декларация 3-НДФЛ

Подать декларацию в этом году нужно до 2 мая, оплата налогов как обычно до 15 июля.

В Базе Знаний на сайте есть большой пост с открытым доступом, в котором подробно описываю особенности и пошаговый процесс, включая подготовку необходимых документов: https://longterminvestments.ru/3-ndfl-guide/

Сделал несколько обновлений, характерных для 2022 года:

- Обновил информацию как подать отчет в личном кабинете налоговой, в котором недавно был большой редизайн

- Добавил информацию про особенности сдачи декларации и уплаты налогов для нерезидентов

- Обновил рекомендацию сервиса, который можно использовать для подготовки отчетности, если не хотите этим заниматься самостоятельно

Также для подписчиков доступен шаблон в Excel для самостоятельного расчета налогов для Interactive Brokers: https://longterminvestments.ru/3-ndfl-excel-template/

В шаблоне в том числе есть множество нетривиальных примеров и сделок от различных корпоративных действий до опционов, которые некорректно учитывает большинство программ для расчета налогов и даже налоговых консультантов. Если вы планируете сами рассчитывать налоги для декларации, шаблон гарантированно сэкономит вам много времени.

2) Отчет о движении денежных средств

Сдать отчет о движении денежных средств по всем зарубежным банковским и брокерским счетам нужно до 1 июня.

Также обновил пост в Базе Знаний с подробным пошаговым процессом: https://longterminvestments.ru/money-movement-guide/

Пост с открытым доступом, в нем детально описано, как заполнить разные поля в отчете и какие брокерские выгрузки нужно сделать, чтобы максимально ускорить и упростить процесс.

Буду рад, если поделитесь этими ссылками со знакомыми, у которых есть зарубежные счета, для многих эта информация будет актуальной и полезной.

@long_term_investments

Отчетность по зарубежным брокерским счетам - декларация 3-НДФЛ и отчет о движении денежных средств

Один из неприятных моментов инвестиций на зарубежных рынках - необходимость сдавать отчетность и самостоятельно рассчитывать и платить налоги. Но это на самом деле несложный процесс, если знать, как он устроен.

1) Декларация 3-НДФЛ

Подать декларацию в этом году нужно до 2 мая, оплата налогов как обычно до 15 июля.

В Базе Знаний на сайте есть большой пост с открытым доступом, в котором подробно описываю особенности и пошаговый процесс, включая подготовку необходимых документов: https://longterminvestments.ru/3-ndfl-guide/

Сделал несколько обновлений, характерных для 2022 года:

- Обновил информацию как подать отчет в личном кабинете налоговой, в котором недавно был большой редизайн

- Добавил информацию про особенности сдачи декларации и уплаты налогов для нерезидентов

- Обновил рекомендацию сервиса, который можно использовать для подготовки отчетности, если не хотите этим заниматься самостоятельно

Также для подписчиков доступен шаблон в Excel для самостоятельного расчета налогов для Interactive Brokers: https://longterminvestments.ru/3-ndfl-excel-template/

В шаблоне в том числе есть множество нетривиальных примеров и сделок от различных корпоративных действий до опционов, которые некорректно учитывает большинство программ для расчета налогов и даже налоговых консультантов. Если вы планируете сами рассчитывать налоги для декларации, шаблон гарантированно сэкономит вам много времени.

2) Отчет о движении денежных средств

Сдать отчет о движении денежных средств по всем зарубежным банковским и брокерским счетам нужно до 1 июня.

Также обновил пост в Базе Знаний с подробным пошаговым процессом: https://longterminvestments.ru/money-movement-guide/

Пост с открытым доступом, в нем детально описано, как заполнить разные поля в отчете и какие брокерские выгрузки нужно сделать, чтобы максимально ускорить и упростить процесс.

Буду рад, если поделитесь этими ссылками со знакомыми, у которых есть зарубежные счета, для многих эта информация будет актуальной и полезной.

@long_term_investments

Long Term Investments

Декларация 3-НДФЛ по брокерским счетам

Подробная инструкция по подготовке декларации 3-НДФЛ и расчету налогов

Forwarded from FOM-FIN

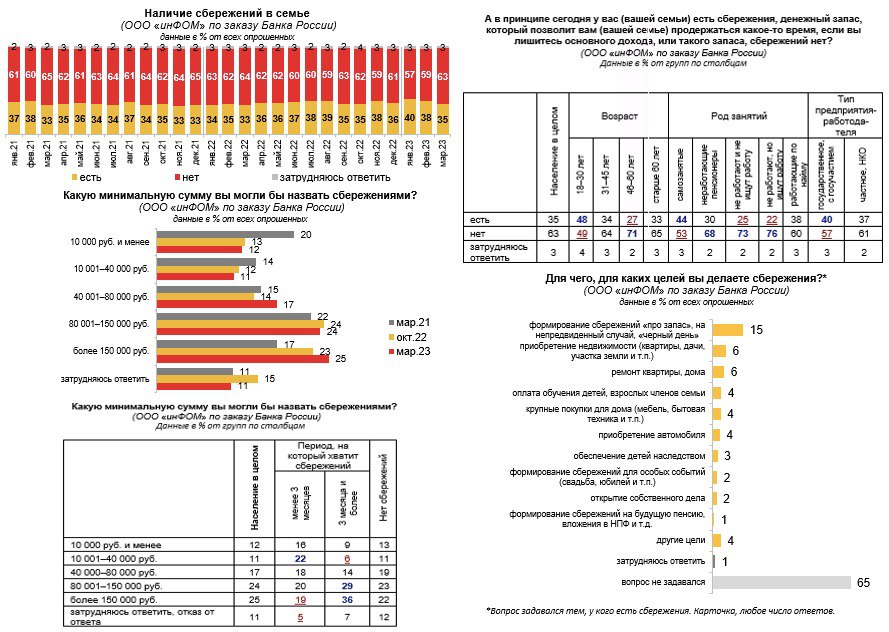

Сберегательные практики россиян в марте 2023 года

В марте о наличии сбережений сообщили 35% респондентов. Чаще всего так отвечали люди от 18 до 30 лет (48%), самозанятые (44%) и работники государственных предприятий (44%).

Четверть (25%) россиян считают минимальной суммой сбережений более 150 тыс. руб., почти столько же (24%) – от 80,1 до 150 тыс. руб. 17% – от 40,1 до 80 тыс. руб., еще 23% называют такой сумму 40 тыс. руб. и менее. Отметим при этом, что, по данным Росстата, средняя зарплата в России сегодня составляет 56 208 руб.

Ожидаемо, что те, у кого есть сравнительно большая подушка финансовой безопасности (сбережений хватит на три месяца и более), чаще называют более крупные суммы, нежели те, у кого запас небольшой (или его вовсе нет). Так, 64% из тех, кому сбережений хватит на три месяца и более, считают минимальной суммой сбережений 80 тыс. руб. и более, а среди тех, кому сбережений хватит меньше, чем на три месяца, такую сумму называют только 39%. Лишь 15% из тех, кому сбережений хватит на три месяца и более, считают минимальной суммой сбережений 10 тыс. руб. и менее, а среди тех, кому сбережений хватит меньше, чем на три месяца, эту сумму называли почти в два раза чаще (28%).

Отметим, что 15% россиян делают сбережения на непредвиденный случай, про запас, среди имеющих сбережения эта группа составляет 42%. В целях приобретения жилья сбережения делают 6% россиян и столько же – в целях ремонта дома или квартиры. Среди имеющих сбережения эти группы составляют 19 и 16% соответственно. Остальные цели формирования сбережений упоминаются несколько реже.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в марте 2023 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/43839/inFOM_23-03.pdf

#сбережения #минимальная_сумма_сбережений

В марте о наличии сбережений сообщили 35% респондентов. Чаще всего так отвечали люди от 18 до 30 лет (48%), самозанятые (44%) и работники государственных предприятий (44%).

Четверть (25%) россиян считают минимальной суммой сбережений более 150 тыс. руб., почти столько же (24%) – от 80,1 до 150 тыс. руб. 17% – от 40,1 до 80 тыс. руб., еще 23% называют такой сумму 40 тыс. руб. и менее. Отметим при этом, что, по данным Росстата, средняя зарплата в России сегодня составляет 56 208 руб.

Ожидаемо, что те, у кого есть сравнительно большая подушка финансовой безопасности (сбережений хватит на три месяца и более), чаще называют более крупные суммы, нежели те, у кого запас небольшой (или его вовсе нет). Так, 64% из тех, кому сбережений хватит на три месяца и более, считают минимальной суммой сбережений 80 тыс. руб. и более, а среди тех, кому сбережений хватит меньше, чем на три месяца, такую сумму называют только 39%. Лишь 15% из тех, кому сбережений хватит на три месяца и более, считают минимальной суммой сбережений 10 тыс. руб. и менее, а среди тех, кому сбережений хватит меньше, чем на три месяца, эту сумму называли почти в два раза чаще (28%).

Отметим, что 15% россиян делают сбережения на непредвиденный случай, про запас, среди имеющих сбережения эта группа составляет 42%. В целях приобретения жилья сбережения делают 6% россиян и столько же – в целях ремонта дома или квартиры. Среди имеющих сбережения эти группы составляют 19 и 16% соответственно. Остальные цели формирования сбережений упоминаются несколько реже.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в марте 2023 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/43839/inFOM_23-03.pdf

#сбережения #минимальная_сумма_сбережений

{kind=link}

Дорогие все, привет!

💎 Сегодня наш любимый день—10е число, день бережливого инвестора:)

А это значит, что пора перевести 5-10% от дохода (а то и больше, кому сколько по силам в текущей ситуации) в сбережения!

Еще часть отложите на своё образование, часть отдайте другим: например, перечислите на благотворительность.

Лучше все делать в один день, чтобы потом весь месяц был свободен от этих дел :)

💎 Сегодня наш любимый день—10е число, день бережливого инвестора:)

А это значит, что пора перевести 5-10% от дохода (а то и больше, кому сколько по силам в текущей ситуации) в сбережения!

Еще часть отложите на своё образование, часть отдайте другим: например, перечислите на благотворительность.

Лучше все делать в один день, чтобы потом весь месяц был свободен от этих дел :)

#внеклассные_заметки

Пока готовилась к записи для проекта Вышки на Ютубе, нашла прекрасное видео коллеги о том, что наука знает об удаче. Казалось бы, удача – это что-то хорошее, внезапно свалившееся с небес. Оказалось, что по мнению учёных-психологов все обстоит ровно наоборот – привлечение удачи можно и нужно тренировать, и есть вполне конкретные шаги и инструкции, как это делать.

В видео рассказываются результаты экспериментов, и даются рекомендации, как стать более везучим. Их можно попробовать применять в любой жизненной сфере, в том числе и в инвестициях. В общем, всячески рекомендую к просмотру :)

https://www.youtube.com/watch?v=zX-2L_lWd1g&ab_channel=%D0%92%D1%8B%D1%81%D1%88%D0%B0%D1%8F%D1%88%D0%BA%D0%BE%D0%BB%D0%B0%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B8

Пока готовилась к записи для проекта Вышки на Ютубе, нашла прекрасное видео коллеги о том, что наука знает об удаче. Казалось бы, удача – это что-то хорошее, внезапно свалившееся с небес. Оказалось, что по мнению учёных-психологов все обстоит ровно наоборот – привлечение удачи можно и нужно тренировать, и есть вполне конкретные шаги и инструкции, как это делать.

В видео рассказываются результаты экспериментов, и даются рекомендации, как стать более везучим. Их можно попробовать применять в любой жизненной сфере, в том числе и в инвестициях. В общем, всячески рекомендую к просмотру :)

https://www.youtube.com/watch?v=zX-2L_lWd1g&ab_channel=%D0%92%D1%8B%D1%81%D1%88%D0%B0%D1%8F%D1%88%D0%BA%D0%BE%D0%BB%D0%B0%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B8

YouTube

Лекторий. Для понимания: Наука сказки

Что наука знает об удаче, можно ли быть абсолютно удачливым человеком и как натренировать необходимые навыки? Об этом в пилотном выпуске проекта «Лекторий. Для понимания» рассказала старший преподаватель департамента психологии Ольга Абрамова.

«Лекторий.…

«Лекторий.…

Для учета доходности инвестиций часто недостаточно информации от брокера, так как у каждого из них есть своя методика оценки, не всегда учитываются налоговые вычеты или другие нюансы.

Один из вариантов решения проблемы – учет всех сделок вручную в Excel, но это подходит только для очень организованных и дисциплинированных людей (есть среди нас такие?:).

Хорошо, что на рынке существует несколько решений, которые позволяют облегчить эту задачу. Лично я пользуюсь сервисом https://intelinvest.ru/, есть и другие аналоги, например https://snowball-income.com/.

Эти инструменты платные, поэтому рекомендую их тем, у кого несколько брокеров и относительно солидный размер активов.

Из приятных возможностей: благодаря этим инструментам можете сравненить доходность вашего портфеля с другими бенчмарками и метриками, например, со средними ставками депозита или индексами Мосбиржи, есть информация о будущих дивидендах, автоматически считается аналитика совокупного портфеля. Такая аналитика всегда дает много пищи для размышлений, поэтому всячески рекомендую 🙌

Один из вариантов решения проблемы – учет всех сделок вручную в Excel, но это подходит только для очень организованных и дисциплинированных людей (есть среди нас такие?:).

Хорошо, что на рынке существует несколько решений, которые позволяют облегчить эту задачу. Лично я пользуюсь сервисом https://intelinvest.ru/, есть и другие аналоги, например https://snowball-income.com/.

Эти инструменты платные, поэтому рекомендую их тем, у кого несколько брокеров и относительно солидный размер активов.

Из приятных возможностей: благодаря этим инструментам можете сравненить доходность вашего портфеля с другими бенчмарками и метриками, например, со средними ставками депозита или индексами Мосбиржи, есть информация о будущих дивидендах, автоматически считается аналитика совокупного портфеля. Такая аналитика всегда дает много пищи для размышлений, поэтому всячески рекомендую 🙌

intelinvest.ru

Сервис учета доходности инвестиций в акции и облигации - intelinvest.ru

Интелинвест - онлайн сервис умной аналитики портфеля для инвесторов, учет инвестиций портфеля ценных бумаг, учет акций и облигаций, отслеживание доходности портфеля.

Т —Ж, который я часто читаю, провел недавно онлайн-конференцию под простым названием "Деньги", где обсуждались разные темы, например, как деньги влияют на счастье или как эффективно пользоваться ипотекой.

Для тех, кто пропустил это событие (как и я), сегодня выложили записи в общий доступ: https://www.youtube.com/playlist?list=PLqgZunSQqqKuztPAznygxjpfUmtcUkH6A. Темы интересные, поэтому сохранила себе на будущее и делюсь с вами)

Для тех, кто пропустил это событие (как и я), сегодня выложили записи в общий доступ: https://www.youtube.com/playlist?list=PLqgZunSQqqKuztPAznygxjpfUmtcUkH6A. Темы интересные, поэтому сохранила себе на будущее и делюсь с вами)

Вот он, тот бот, который так нужен всем взрослым занятым людям ⬇️

Forwarded from Учебник Т—Ж

ВОТ ОН!

Действуйте.

Мы понимаем, что многие из-за рабочих задач или бытовых вопросов забывают передать показания счетчиков. Иной раз они даже сфотографированы уже, нужно просто открыть соответствующий диалог и отправить фото из галереи. Но то одно, то другое…

Он пишет вам один раз в месяц, 20-го числа, чтобы вы не забывали передавать показания счетчика: https://t.me/uchebnikhub_bot. Больше ничего он не присылает.

Please open Telegram to view this post

VIEW IN TELEGRAM

Тем подписчикам, которые давно читают этот канал, известно, что я являюсь преданным поклонником Тинькофф, особенно их дебетовой карты и сотовой связи.

Поэтому со спокойной душой советую их сервисы.

По ссылке ниже можно поискать бонусы от меня за продукты от этого банка – например, бесплатное обслуживание по дебетовой карте и по кредитке, дополнительные проценты по вкладам, скидки на ОСАГО и мобильную связь:

https://www.tinkoff.ru/baf/48bjAR1uROO.

Поэтому со спокойной душой советую их сервисы.

По ссылке ниже можно поискать бонусы от меня за продукты от этого банка – например, бесплатное обслуживание по дебетовой карте и по кредитке, дополнительные проценты по вкладам, скидки на ОСАГО и мобильную связь:

https://www.tinkoff.ru/baf/48bjAR1uROO.

Тинькофф Банк

Тинькофф — финансовые услуги для физических и юридических лиц

Лучший мобильный банк в мире! По версии Global Finance — Best Digital Bank Award 2020

Из разряда несмешных анекдотов: отправила на свой счет в IB ради пробы 700 юаней через БКС (до этого пополняла через Тинькоф пока на них не наложили санции). Юани мои не дошли, пишу в поддержку в БКС: «где деньги, Зин?».

Ответ: мы отправили такого-то числа, а дальше от принимающей стороны зависит. Если хотите больше информации, платите еще 200 юаней, и мы вам расскажем. А так ничего больше не знаем, пишите в Гонконг. Как же это все надоело :(

Ответ: мы отправили такого-то числа, а дальше от принимающей стороны зависит. Если хотите больше информации, платите еще 200 юаней, и мы вам расскажем. А так ничего больше не знаем, пишите в Гонконг. Как же это все надоело :(

Сегодня ЦБ принял решение поднять ключевую ставку до 15%. Вот это да!

Первый день месяца – идеальный момент, чтобы подвести финансовые итоги.

Я третий год подряд веду табличку эксель с расходами и доходами, куда каждое первое число месяца вношу данные о прошедшем месяце (но с лагом в данных по доходам, так как квитки у нас доступны не сразу).

Фиксирую доходы, расходы, курс доллара и евро (с недавнего времени добавился юань). Шаблон взяла у друга, но адаптировала под себя.

Детализация расходов небольшая, у меня всего 12 категорий, которые я заполняю на основе данных интернет-банка.

Детализация доходов тоже незначительная, почти соответствует моему зарплатному листку (инвестиции считаю в отдельном файле, здесь указываю только зарплату и какие-то разовые доходы наподобие ГПХ или консультаций).

Далее подвожу баланс (просто считаю разницу между доходами и расходами).

В целом это очень удобно.

✅Во-первых, быстро: при существующей привычке занимает максимум час времени в месяц. Не нужно каждый день что-то фиксировать (как в некоторых приложениях).

✅Во-вторых, очень информативно: в динамике эта практика позволяет отследить «среднюю» норму потребления по каждой из категорий, да и в целом установить комфортную сумму расходов в месяц, чтобы понять свою норму сбережений.

Так что очень рекомендую попробовать!

Кстати, есть тут такие же любители учета в экселе, как я?)

Я третий год подряд веду табличку эксель с расходами и доходами, куда каждое первое число месяца вношу данные о прошедшем месяце (но с лагом в данных по доходам, так как квитки у нас доступны не сразу).

Фиксирую доходы, расходы, курс доллара и евро (с недавнего времени добавился юань). Шаблон взяла у друга, но адаптировала под себя.

Детализация расходов небольшая, у меня всего 12 категорий, которые я заполняю на основе данных интернет-банка.

Детализация доходов тоже незначительная, почти соответствует моему зарплатному листку (инвестиции считаю в отдельном файле, здесь указываю только зарплату и какие-то разовые доходы наподобие ГПХ или консультаций).

Далее подвожу баланс (просто считаю разницу между доходами и расходами).

В целом это очень удобно.

✅Во-первых, быстро: при существующей привычке занимает максимум час времени в месяц. Не нужно каждый день что-то фиксировать (как в некоторых приложениях).

✅Во-вторых, очень информативно: в динамике эта практика позволяет отследить «среднюю» норму потребления по каждой из категорий, да и в целом установить комфортную сумму расходов в месяц, чтобы понять свою норму сбережений.

Так что очень рекомендую попробовать!

Кстати, есть тут такие же любители учета в экселе, как я?)

Сегодня две новости:

1. СПБ биржа попала под санкции.

2. Торги на СПБ бирже приостановились:

https://quote.rbc.ru/amp/news/6543af379a794700bc7ea604.

Обе новости негативные для российского инвестора. Впрочем, других (т.е. позитивных), уже давно и не было.

1. СПБ биржа попала под санкции.

2. Торги на СПБ бирже приостановились:

https://quote.rbc.ru/amp/news/6543af379a794700bc7ea604.

Обе новости негативные для российского инвестора. Впрочем, других (т.е. позитивных), уже давно и не было.

quote.rbc.ru

СПБ Биржа подпала под блокирующие санкции США

Бумаги СПБ Биржи подешевели на фоне попадания в санкционный список США