Сегодня вечером вебинар по ИИС

Друзья, всем привет,

сегодня вечером в 19:30 вместе с автором проекта «Сберкнижка» Александром Мишиным проводим вебинар про ИИС.

Обсудим следующие вопросы:

• Что такое ИИС?

• Как получить до 52 тысячи рублей от государства?

• Как выбрать брокера? Критерии надежности.

• Как завести деньги на ИИС?

• Что делать с ИИС через 3 года, закрывать или нет? Можно ли возвращать налог на 4-5 годы?

• Действует ли Льгота на долгосрочное владение ценными бумагами на ИИС?

Во время вебинара мы разыграем два подарка:

1. Книгу Бенджамина Грэма «Разумный инвестор».

2. Бесплатный доступ к сервису Analytica на 3 месяца.

Регистрация по ссылке: https://emishin.me/webinar_reg_20210715/#form

Вопросы можно оставить в форме: https://forms.gle/WxQwfv8txsXP5Hkb9

До встречи сегодня вечером!

Друзья, всем привет,

сегодня вечером в 19:30 вместе с автором проекта «Сберкнижка» Александром Мишиным проводим вебинар про ИИС.

Обсудим следующие вопросы:

• Что такое ИИС?

• Как получить до 52 тысячи рублей от государства?

• Как выбрать брокера? Критерии надежности.

• Как завести деньги на ИИС?

• Что делать с ИИС через 3 года, закрывать или нет? Можно ли возвращать налог на 4-5 годы?

• Действует ли Льгота на долгосрочное владение ценными бумагами на ИИС?

Во время вебинара мы разыграем два подарка:

1. Книгу Бенджамина Грэма «Разумный инвестор».

2. Бесплатный доступ к сервису Analytica на 3 месяца.

Регистрация по ссылке: https://emishin.me/webinar_reg_20210715/#form

Вопросы можно оставить в форме: https://forms.gle/WxQwfv8txsXP5Hkb9

До встречи сегодня вечером!

web.telegram.org

Telegram Web

Telegram is a cloud-based mobile and desktop messaging app with a focus on security and speed.

Forwarded from Александр Мишин

Вебинар по ИИС. Начинаем через 5 минут.

Внезапно оказалось, что в моей вебинарной комнате лимит не 100, а 500 участников.

Места есть, поэтому можно зайти просто по ссылке, без регистрации - https://us02web.zoom.us/j/83674882221?pwd=Z25MUGEvRUQrK1pwb0hXaTZKTWZqZz09

Внезапно оказалось, что в моей вебинарной комнате лимит не 100, а 500 участников.

Места есть, поэтому можно зайти просто по ссылке, без регистрации - https://us02web.zoom.us/j/83674882221?pwd=Z25MUGEvRUQrK1pwb0hXaTZKTWZqZz09

#внеклассные_заметки

Вчера очень весело прошел вебинар про ИИС, слушатели задавали интересные вопросы, мой кот периодически выступал третьим спикером. Запись скоро будет выложена на канал, а пока хочу поделиться интересной прочитанной мыслью.

В книге The Personal MBA Джош Кауфман (Josh Kaufman) пишет: важно каждый месяц выделять средства (5-10%) на «личные исследования и разработки» (Personal R&D, аналогично отделу R&D в компаниях), то есть тратить деньги на книги, обучение, курсы, тренинги и так далее.

Это даже более важно, чем откладывать деньги на сбережения, пишет автор (!). Потому что у нас есть лимит того, что мы можем сберегать, но нет лимита того, сколько мы можем зарабатывать.

Как же мне стало хорошо от этой мысли:) Это не «опять оставила половину своего царства в книжном», а «я сделала значительные инвестиции в личные исследования и разработки».

Звучит!

Вчера очень весело прошел вебинар про ИИС, слушатели задавали интересные вопросы, мой кот периодически выступал третьим спикером. Запись скоро будет выложена на канал, а пока хочу поделиться интересной прочитанной мыслью.

В книге The Personal MBA Джош Кауфман (Josh Kaufman) пишет: важно каждый месяц выделять средства (5-10%) на «личные исследования и разработки» (Personal R&D, аналогично отделу R&D в компаниях), то есть тратить деньги на книги, обучение, курсы, тренинги и так далее.

Это даже более важно, чем откладывать деньги на сбережения, пишет автор (!). Потому что у нас есть лимит того, что мы можем сберегать, но нет лимита того, сколько мы можем зарабатывать.

Как же мне стало хорошо от этой мысли:) Это не «опять оставила половину своего царства в книжном», а «я сделала значительные инвестиции в личные исследования и разработки».

Звучит!

Forwarded from Сам ты инвестор!

Сложно переоценить популярность среди инвесторов индивидуальных инвестиционных счетов. По итогам июня количество таких счетов превысило 4 млн.

Аналитик «БКС Мир инвестиций» Василий Карпунин разбирает три инвестиционные стратегии, которые подходят частным инвесторам, открывшим ИИС 💼

Аналитик «БКС Мир инвестиций» Василий Карпунин разбирает три инвестиционные стратегии, которые подходят частным инвесторам, открывшим ИИС 💼

Forwarded from Александр Мишин

Запись вебинара по ИИС.

Привет,

Выкладываю запись вебинара по открытию и работе с ИИС, который мы провели на прошлой неделе.

Вебинар проводили вместе с Алёной Нефёдовой. Алёна доцент Высшей школы экономики, занимается исследованиями и преподает экономическую социологию. Также она ведет авторский телеграм канал Бережливые инвестиции.

На вебинаре обсудили все вопросы касающиеся ИИС: как открывать; как получить 52 тысяч рублей вычета; какой тип использовать если вы ИП, какой если получаете зарплату; что происходит на 4-5 годы, нужно ли закрывать счет и т.д.

А также ответили более чем на 50 дополнительных вопросов слушателей. Например:

«Можно открыть несколько ИИС в разных банках?»

«После 3 лет можно ли выводить часть денег с ИИС?»

«Распространяется ли на иис лдв? Льгота на долгосрочное владение»

«ИИС подходит для ИП?»

И т.д.

Собственно запись - https://youtu.be/FaaCNmnXGI4

Привет,

Выкладываю запись вебинара по открытию и работе с ИИС, который мы провели на прошлой неделе.

Вебинар проводили вместе с Алёной Нефёдовой. Алёна доцент Высшей школы экономики, занимается исследованиями и преподает экономическую социологию. Также она ведет авторский телеграм канал Бережливые инвестиции.

На вебинаре обсудили все вопросы касающиеся ИИС: как открывать; как получить 52 тысяч рублей вычета; какой тип использовать если вы ИП, какой если получаете зарплату; что происходит на 4-5 годы, нужно ли закрывать счет и т.д.

А также ответили более чем на 50 дополнительных вопросов слушателей. Например:

«Можно открыть несколько ИИС в разных банках?»

«После 3 лет можно ли выводить часть денег с ИИС?»

«Распространяется ли на иис лдв? Льгота на долгосрочное владение»

«ИИС подходит для ИП?»

И т.д.

Собственно запись - https://youtu.be/FaaCNmnXGI4

В Россию пришло сразу несколько сервисов, предоставляющих автомобили "по подписке" (лизинг для физических лиц), например, Европлан, The Mashina и другие. Также в аренду сдают машины сами производители, например Skoda, Volvo и даже родной УАЗ.

Идея подобных сервисов состоит в том, что клиент вносит фиксированный ежемесячный платеж и пользуется машиной как собственной.

Плюсы в том, что не нужно ставить машину учет в ГИБДД, оплачивать транспортный налог и страхование ОСАГО и каско; не нужно также тратиться на прохождение ТО и внеплановый ремонт: если случится что-то внештатное, машину отремонтируют по гарантии или по страховке. Среди минусов: тарифы дорогостоящие, штрафы присылаются как для юридического лица (они ощутимо выше).

Такое решение, на мой взгляд, может быть полезно в некоторых жизненных ситуациях и найдет своего покупателя.

Если у кого-то был опыт пользования такой услугой, поделитесь, пожалуйста, своими впечатлениями в комментариях.

Идея подобных сервисов состоит в том, что клиент вносит фиксированный ежемесячный платеж и пользуется машиной как собственной.

Плюсы в том, что не нужно ставить машину учет в ГИБДД, оплачивать транспортный налог и страхование ОСАГО и каско; не нужно также тратиться на прохождение ТО и внеплановый ремонт: если случится что-то внештатное, машину отремонтируют по гарантии или по страховке. Среди минусов: тарифы дорогостоящие, штрафы присылаются как для юридического лица (они ощутимо выше).

Такое решение, на мой взгляд, может быть полезно в некоторых жизненных ситуациях и найдет своего покупателя.

Если у кого-то был опыт пользования такой услугой, поделитесь, пожалуйста, своими впечатлениями в комментариях.

europlan.ru

Автомобили по подписке для физических лиц от Европлана

Программа подписки на автомобили для физических лиц

Forwarded from Опросы показывают обратное

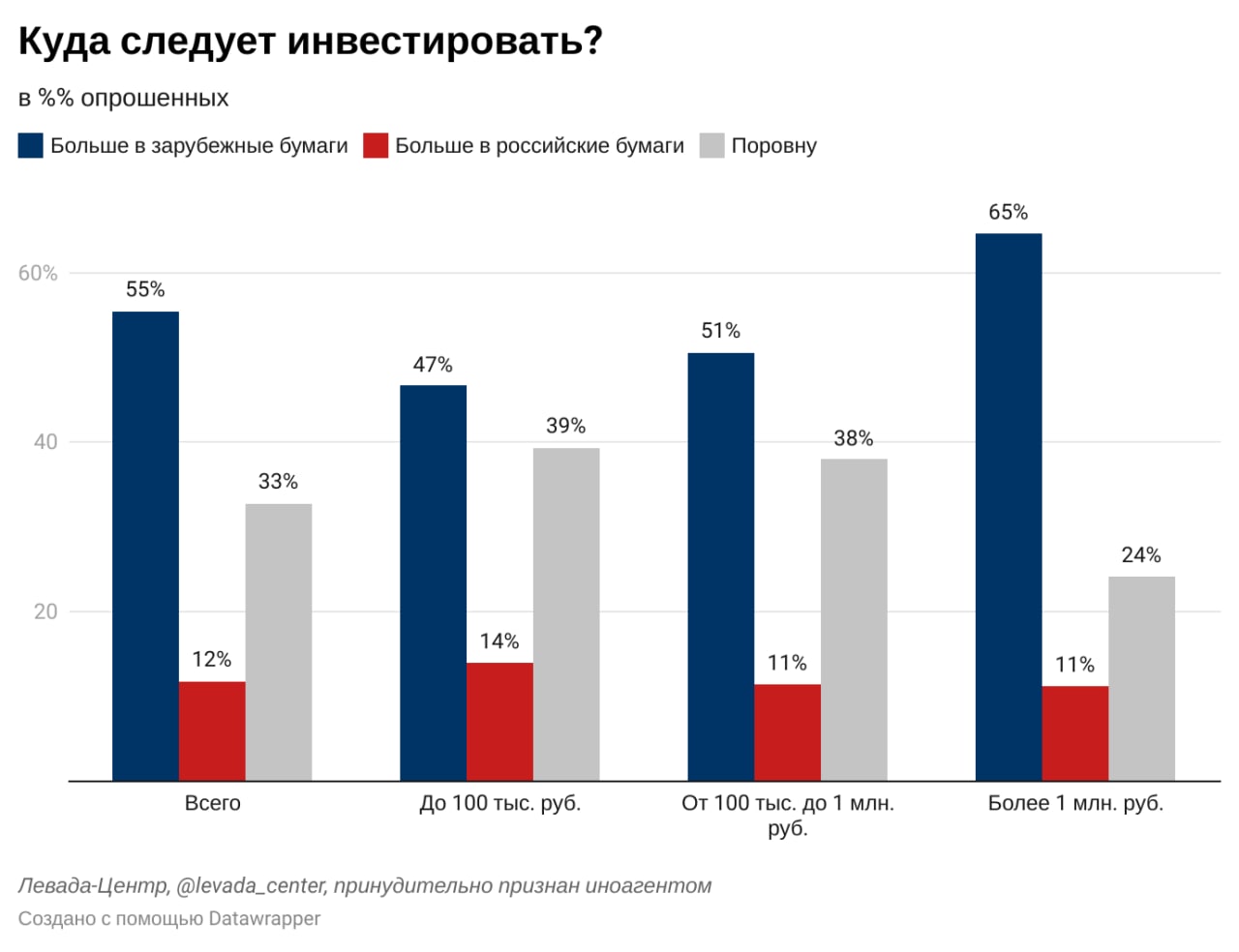

Инвесторы в России: выбор активов и настроения инвесторов

На основе данных исследований Левада-Центра и экспертного анализа представителей ведущих российских брокеров-членов НАУФОР. По сравнению с мартом 2021 года изменения коснулись настроений опрошенных инвесторов: 57% инвесторов ждут улучшения собственного материального положения в ближайший год (в марте – 61%). 55% опрошенных респондентов считают, что нужно в первую очередь инвестировать в зарубежные бумаги.

Подробнее

На основе данных исследований Левада-Центра и экспертного анализа представителей ведущих российских брокеров-членов НАУФОР. По сравнению с мартом 2021 года изменения коснулись настроений опрошенных инвесторов: 57% инвесторов ждут улучшения собственного материального положения в ближайший год (в марте – 61%). 55% опрошенных респондентов считают, что нужно в первую очередь инвестировать в зарубежные бумаги.

Подробнее

{kind=link}

Очень адекватный и разумный набор правил для тех, кто только начинает задумываться об инвестициях.

Предлагаю обратить особое внимание на шаг номер 3: "Сначала накопить финансовую подушку безопасности". Судя по моему опыту, люди его часто пропускают и сразу начинают инвестировать, что приводит к тому, что потом инвестированные деньги в срочном порядке приходится вынимать для срочных нужд. Это, в свою очередь, часто приводит к ненужным и бессмысленным потерям как денег, так и бесценных времени и нервов.

https://quote.rbc.ru/news/article/60f84b499a794700bae1295d?from=column_14

Предлагаю обратить особое внимание на шаг номер 3: "Сначала накопить финансовую подушку безопасности". Судя по моему опыту, люди его часто пропускают и сразу начинают инвестировать, что приводит к тому, что потом инвестированные деньги в срочном порядке приходится вынимать для срочных нужд. Это, в свою очередь, часто приводит к ненужным и бессмысленным потерям как денег, так и бесценных времени и нервов.

https://quote.rbc.ru/news/article/60f84b499a794700bae1295d?from=column_14

РБК

Как подготовить финансы к инвестициям: 7 шагов для начинающих

РБК Инвестиции :: Как подготовить финансы к инвестициям: 7 шагов для начинающих :: Новости

Ура, пятница!

Раньше (в подростковом возрасте) вообще не понимала, почему люди так радуются окончанию рабочей недели. Теперь очень даже понимаю 🤦🏼♀️.

В тему пятничного вечера познакомимся с забавным индексом: индексом свидания.

Если кратко, он характеризует, насколько дорого сходить паре куда-то вовне (такси, пара билетов в кино, затраты на еду и напитки в ресторане).

Дороже всего в 2019 году было встречаться в Цюрихе, дешевле всего – в Каире (из 41 обследованных стран).

Москва находилась на 37 строчке. Там свидание обошлось бы в 70.6$.

В целом индекс можно использовать для понимания стоимости жизни в городе.

Всем хорошей пятницы, друзья!)

Источник картинки: Тинькофф.

Данные рейтинга в 2019 году: https://www.statista.com/statistics/426542/the-cheap-date-index-in-selected-cities/

Раньше (в подростковом возрасте) вообще не понимала, почему люди так радуются окончанию рабочей недели. Теперь очень даже понимаю 🤦🏼♀️.

В тему пятничного вечера познакомимся с забавным индексом: индексом свидания.

Если кратко, он характеризует, насколько дорого сходить паре куда-то вовне (такси, пара билетов в кино, затраты на еду и напитки в ресторане).

Дороже всего в 2019 году было встречаться в Цюрихе, дешевле всего – в Каире (из 41 обследованных стран).

Москва находилась на 37 строчке. Там свидание обошлось бы в 70.6$.

В целом индекс можно использовать для понимания стоимости жизни в городе.

Всем хорошей пятницы, друзья!)

Источник картинки: Тинькофф.

Данные рейтинга в 2019 году: https://www.statista.com/statistics/426542/the-cheap-date-index-in-selected-cities/

Когда читаю подобное, всегда хочется плакать: https://meduza.io/feature/2021/07/26/v-rossii-ruhnula-finansovaya-piramida-finiko-lyudi-vlozhili-v-nee-milliony-esli-ne-milliardy-rubley-a-teper-nadeyutsya-vernut-ih-s-pomoschyu-kollektivnoy-meditatsii

Meduza

В России рухнула финансовая пирамида Finiko. Люди вложили в нее миллионы (если не миллиарды) рублей, а теперь надеются вернуть…

Компания Finiko из Казани с 2019 года привлекала деньги россиян, обещая доходность 20–30% в месяц, но в июле 2021-го перестала выплачивать деньги вкладчикам. Незадолго до этого Центробанк предупредил: Finiko «имеет признаки финансовой пирамиды».

Forwarded from Фининди | Александр Елисеев

Изменения в ИИС, тестирование неквалифицированных инвесторов, американские ETF

Вчера представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

Об ИИС

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

2. Бюджет на вычеты - не резиновый! Слишком много вас понаоткрывало ИИС'ов уже, иностранные акции покупаете на него. Говорим с Минфином о возможном будущем ограничении выдачи вычетов ИИС по сделкам с иностранными бумагами.

3. Минфин думает о том, что делать с ИИС'ами, в том числе с ИИС третьего типа - ждите новостей.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС'ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

О тестировании

1. Тестирование неквал. инвесторов начнётся даже не с 1 октября, а постепенно с 1 сентября. Постепенно. А с 1 октября - будет обязательным при допуске к некоторым штукам.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

3. Вопросов будет минимум 7: три из них - для определения, кто вы есть такой (ответы не влияют на допуск), ещё четыре - на знание инструмента. Каждый брокер на усмотрение может добавлять вопросы, но вообще хватит и семи.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

6. Тест - не преграда.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

8. Брокер вправе снять с вас статус квала, если видит, что вы - дно. Не обязан (да это и не в его интересах), но право такое имеет.

9. Иностранные неспонсируемые ETF - через тест или квалам. Облигации если они ниже ААА (т.е., все кроме ОФЗ) - через тест или квалам.

Об иностранных ETF

1. Неспонсируемый листинг в том виде, в котором мы его разрешили - безопасен.

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

Разное

1. Знаем, что есть дисбаланс - у вкладов есть "льготный безналоговый миллион", а у облигаций - нет. Ничего с этим делать не планируем.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

Вчера представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

Об ИИС

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

2. Бюджет на вычеты - не резиновый! Слишком много вас понаоткрывало ИИС'ов уже, иностранные акции покупаете на него. Говорим с Минфином о возможном будущем ограничении выдачи вычетов ИИС по сделкам с иностранными бумагами.

3. Минфин думает о том, что делать с ИИС'ами, в том числе с ИИС третьего типа - ждите новостей.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС'ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

О тестировании

1. Тестирование неквал. инвесторов начнётся даже не с 1 октября, а постепенно с 1 сентября. Постепенно. А с 1 октября - будет обязательным при допуске к некоторым штукам.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

3. Вопросов будет минимум 7: три из них - для определения, кто вы есть такой (ответы не влияют на допуск), ещё четыре - на знание инструмента. Каждый брокер на усмотрение может добавлять вопросы, но вообще хватит и семи.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

6. Тест - не преграда.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

8. Брокер вправе снять с вас статус квала, если видит, что вы - дно. Не обязан (да это и не в его интересах), но право такое имеет.

9. Иностранные неспонсируемые ETF - через тест или квалам. Облигации если они ниже ААА (т.е., все кроме ОФЗ) - через тест или квалам.

Об иностранных ETF

1. Неспонсируемый листинг в том виде, в котором мы его разрешили - безопасен.

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

Разное

1. Знаем, что есть дисбаланс - у вкладов есть "льготный безналоговый миллион", а у облигаций - нет. Ничего с этим делать не планируем.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

Правило финансового этикета.

Деньги любят скорость, поэтому старайтесь отдавать долги как можно скорее.

Даже если речь идет о чашке кофе, которую оплатил вам взаймы коллега, потому что вы были в тот момент без кошелька.

Старайтесь сразу же, очень оперативно, отдавать деньги обратно. Это же касается и банковских переводов, оплаты выставленных счетов и т.п. Чем скорее, тем лучше для вашего финансового здоровья и кармы.

Берегите друг друга.

Деньги любят скорость, поэтому старайтесь отдавать долги как можно скорее.

Даже если речь идет о чашке кофе, которую оплатил вам взаймы коллега, потому что вы были в тот момент без кошелька.

Старайтесь сразу же, очень оперативно, отдавать деньги обратно. Это же касается и банковских переводов, оплаты выставленных счетов и т.п. Чем скорее, тем лучше для вашего финансового здоровья и кармы.

Берегите друг друга.

Что там по вкладам?

Ставка годовых депозитов в ТОП-30 банках сейчас варьируется то 5,5% до 7% (наблюдается небольшой рост в след за ростом ключевой ставки).

Депозит не позволяет полностью защитить деньги от инфляции, но лучше так, чем совсем ничего не делать.

Кроме того, вместо вкладов предлагаю рассмотреть вариант облигаций, когда-то давно записывала видео с инструкцией, как это сделать: https://www.youtube.com/watch?v=ag_deSWm6qw.

Ставка годовых депозитов в ТОП-30 банках сейчас варьируется то 5,5% до 7% (наблюдается небольшой рост в след за ростом ключевой ставки).

Депозит не позволяет полностью защитить деньги от инфляции, но лучше так, чем совсем ничего не делать.

Кроме того, вместо вкладов предлагаю рассмотреть вариант облигаций, когда-то давно записывала видео с инструкцией, как это сделать: https://www.youtube.com/watch?v=ag_deSWm6qw.

YouTube

Как перейти от вкладов к облигациям?

Запись вебинара AA Finance для начинающих консервативных инвесторов от 2 апреля.

Обсудили вопросы:

— Что делать со вкладами после введения новых налогов? Плюсы и минусы.

— Что такое облигации? Плюсы и минусы.

— Примеры банковских облигаций и как их приобретать?…

Обсудили вопросы:

— Что делать со вкладами после введения новых налогов? Плюсы и минусы.

— Что такое облигации? Плюсы и минусы.

— Примеры банковских облигаций и как их приобретать?…

Сколько получает ректор российского вуза?

По долгу службы считала средние зарплаты (годовые доходы) ректоров. Оказалось, что в среднем ректор в России получает от 3,3 до 6,2 млн рублей годового официального дохода (за исключением известного выброса – самого богатого ректора в мире, живущего в Санкт-Петербурге (подсказка); называть имя не буду, лучше погуглите).

Грустнее всего быть ректором сельскохозяйственного вуза, веселее возглавлять тот университет, который подчиняется Минобрнауки. Минимум ректор может получать 942 тысячи в год, среди максимальных значений встречаются 40 и 47 млн рублей.

Не буду говорить, что не раз в выборке были случаи, когда супруг(а) зарабатывала в разы больше, и имел(а) намного больше активов, чем сам ректор, но, как говорится, это уже совсем другая история.

Источник: подсчитано автором (и его коллегой) на основе открытых данных, опубликованных на сайтах министерств.

По долгу службы считала средние зарплаты (годовые доходы) ректоров. Оказалось, что в среднем ректор в России получает от 3,3 до 6,2 млн рублей годового официального дохода (за исключением известного выброса – самого богатого ректора в мире, живущего в Санкт-Петербурге (подсказка); называть имя не буду, лучше погуглите).

Грустнее всего быть ректором сельскохозяйственного вуза, веселее возглавлять тот университет, который подчиняется Минобрнауки. Минимум ректор может получать 942 тысячи в год, среди максимальных значений встречаются 40 и 47 млн рублей.

Не буду говорить, что не раз в выборке были случаи, когда супруг(а) зарабатывала в разы больше, и имел(а) намного больше активов, чем сам ректор, но, как говорится, это уже совсем другая история.

Источник: подсчитано автором (и его коллегой) на основе открытых данных, опубликованных на сайтах министерств.

Сложности непрофессионального инвестора:

1. Нет времени разбираться с брокерскими отчётами. Порой складывается ощущение, что эти отчеты специально так делаются для того, чтобы их было трудно понимать.

2. Нет времени глубоко анализировать каждому эмитенту.

Раздражает рекомендация вести табличку в эксель по каждому эмитенту ежеквартально, «ведь это несложно». Алле, там столько показателей!

3. Трудно разбираться в особенностях инструментов, в их специфике.

Для каждого из них есть свой профиль риска и доходности, особенности применения, ограничения, налоговые режимы и так далее.

4. Страшно принимать решение о покупке/продаже.

Чаще всего бывает страшно от незнания (пункты 1-3).

Все это, конечно, верно. С другой стороны, еще больше рисков в ситуации, когда вы этого ничего не делаете.

Волшебных рецептов, увы, нет, остается только пробовать, ошибаться, учиться и идти дальше.

1. Нет времени разбираться с брокерскими отчётами. Порой складывается ощущение, что эти отчеты специально так делаются для того, чтобы их было трудно понимать.

2. Нет времени глубоко анализировать каждому эмитенту.

Раздражает рекомендация вести табличку в эксель по каждому эмитенту ежеквартально, «ведь это несложно». Алле, там столько показателей!

3. Трудно разбираться в особенностях инструментов, в их специфике.

Для каждого из них есть свой профиль риска и доходности, особенности применения, ограничения, налоговые режимы и так далее.

4. Страшно принимать решение о покупке/продаже.

Чаще всего бывает страшно от незнания (пункты 1-3).

Все это, конечно, верно. С другой стороны, еще больше рисков в ситуации, когда вы этого ничего не делаете.

Волшебных рецептов, увы, нет, остается только пробовать, ошибаться, учиться и идти дальше.

Обожаю заметки в T-Ж про среднестатистическую жизнь и зарплаты, и вот недавно вышла еще одна просто космическая заметка в этом стиле – описание типичного российского города: https://journal.tinkoff.ru/tvoy-gorod/.

Читала с щемящим чувством в груди)

Читала с щемящим чувством в груди)

Тинькофф Журнал

Жизнь в типичном городе России

Кумовство, низкие зарплаты и новая набережная

Сегодня, 10 числа, день бережливого инвестора:)

А это значит, что пора перевести 5-10% от дохода (можно и больше, кому сколько по силам в текущей ситуации) в сбережения!

А если у вас уже есть резервный капитал (достаточный для проживания без дохода для вас и ваших подопечных в течение 3-6 месяцев), то можно начинать инвестировать.

Еще часть отложите на своё образование, часть отдайте другим🙌🏻

А это значит, что пора перевести 5-10% от дохода (можно и больше, кому сколько по силам в текущей ситуации) в сбережения!

А если у вас уже есть резервный капитал (достаточный для проживания без дохода для вас и ваших подопечных в течение 3-6 месяцев), то можно начинать инвестировать.

Еще часть отложите на своё образование, часть отдайте другим🙌🏻

По мнение аналитиков, которых опросил РБК, акции Сбера будут расти и дальше:

https://quote.rbc.ru/news/article/611126589a79473897c76ffd?from=column_16

https://quote.rbc.ru/news/article/611126589a79473897c76ffd?from=column_16

РБК

В планах «Сбера» — прибыль ₽1 трлн. Эксперты верят в рост акций выше 50%

РБК Инвестиции :: В планах «Сбера» — прибыль ₽1 трлн. Эксперты верят в рост акций выше 50% :: Новости

В обсуждении после поста про день Бережливого инвестора в чате прозвучала очень интересная мысль:

❗️в сбережения надо переводить часть денег сразу же, как только вы их получили (зарплата, доход от бизнеса, другие поступления), чтобы «всегда находится в состоянии, когда ты уже перевел деньги в сбережения».

И тратить остаток уже без необходимости это делать, со спокойной душой ☺️

Ну круто же, да?)

Спасибо @aymishin

❗️в сбережения надо переводить часть денег сразу же, как только вы их получили (зарплата, доход от бизнеса, другие поступления), чтобы «всегда находится в состоянии, когда ты уже перевел деньги в сбережения».

И тратить остаток уже без необходимости это делать, со спокойной душой ☺️

Ну круто же, да?)

Спасибо @aymishin

В самом разгаре пора отпусков🏝. Если вы собираетесь в совместную поездку с друзьями или знакомыми, то в ней будет полезным приложение для управления групповыми расходами Tricount https://www.tricount.com/ru/. Регистрация очень простая, само приложение бесплатное.

Работает так: если кто-то что-то потратил на общие нужды, то он просто заносит расход в приложение и указывает людей, которые ему должны за эту покупку. Так может делать каждый в группе. Далее в конце поездки приложение автоматически считает итоговые балансы, и не нужно ломать голову и использовать Excel.

Я впервые узнала про это приложение на стартап-вилле (привет ребятам, кто читает :), и теперь активно пользуюсь в каждой поездке. В общем, очень рекомендую 😊

Работает так: если кто-то что-то потратил на общие нужды, то он просто заносит расход в приложение и указывает людей, которые ему должны за эту покупку. Так может делать каждый в группе. Далее в конце поездки приложение автоматически считает итоговые балансы, и не нужно ломать голову и использовать Excel.

Я впервые узнала про это приложение на стартап-вилле (привет ребятам, кто читает :), и теперь активно пользуюсь в каждой поездке. В общем, очень рекомендую 😊