Forwarded from ВЕДОМОСТИ

В России официально стартовала новая государственная программа льготной ипотеки. Рассказываем, какое жилье можно приобрести по ставке 6,5%, каковы условия программы и какие банки уже вступили в игру

vdmsti.ru/buG1

vdmsti.ru/buG1

Немного юмора в тему происходящего на рынках: https://www.instagram.com/p/B_bvqa2nNfX/

Instagram

Михаил Шац

Выпуск 13. К черту стеснительность, учимся выживать. #бортовойжурнал

Forwarded from Long Term Investments

#LTI_новости_компаний

Вчера Yandex отчитался за первый квартал. Спад показателей из-за ситуации с коронавирусом начался только во второй половине марта, поэтому бизнес показал хорошую динамику - выручка и EBITDA выросли на 26%.

Доля рекламных доходов в выручке продолжает плавно снижаться, уже 36% занимают прочие бизнесы, в первую очередь такси и каршеринг. В 1 квартале они продолжили расти очень быстрыми темпами:

- Такси +50%

- Медиасервисы +95%

- Эксперименты +98% (сюда входят каршеринг, Дзен, гео-сервисы, облако и образование)

При этом Поиск по-прежнему генерирует более 100% EBITDA компании, такси в небольшом плюсе, а остальные направления пока убыточны. Это нормальная ситуация - Яндекс инвестирует в новые направления бизнеса, чтобы они быстрее росли и захватывали рынок, и со временем они выйдут в прибыль, как это произошло с такси (до этого бизнес больше 6 лет был убыточным).

Второй квартал у Яндекса будет намного хуже, чем первый, вероятно, компания впервые за много лет столкнется с падением выручки и убытком. Ситуация с коронавирусом оказывает сильный негативный эффект на рекламные доходы, так как все компании включили режим экономии и маркетинговые расходы - одна из первых статей, которая попадает под сокращение. Спрос на такси также сильно упал из-за мер по изоляции, а каршеринг сейчас и вовсе остановлен. Выигрывают только медиасервисы (Яндекс.Музыка и Кинопоиск), но они слишком маленькие, чтобы оказать значимый эффект на бизнес.

В то же время денежная подушка в 2.5 млрд долларов дает Яндексу огромный запас прочности, а временный спад показателей во 2 квартале сменится ростом, когда экономика начнет возвращаться к нормальному функционированию. На долгосрочные перспективы компании локальный спад вряд ли окажет какое-либо значимое влияние, а текущие тренды, например, более быстрый рост электронной коммерции, наоборот позитивны для компании.

Мне очень нравится Яндекс как бизнес и компания, однако сейчас не держу его акции. Ключевой драйвер раскрытия стоимости, IPO Яндекс.Такси, вероятно будет отложено из-за падения бизнеса и общей динамики на рынках. Еще один значимый драйвер для акций, включение в индекс MSCI, случится только в ноябре. При этом акции компании не сильно упали и стоят как в начале этого года.

Надеюсь, что еще будет возможность купить акции компании, либо по более интересной цене, либо с меньшими рисками и более явными драйверами, чем сейчас. А пока буду наблюдать как развивается бизнес со стороны.

@long_term_investments

Вчера Yandex отчитался за первый квартал. Спад показателей из-за ситуации с коронавирусом начался только во второй половине марта, поэтому бизнес показал хорошую динамику - выручка и EBITDA выросли на 26%.

Доля рекламных доходов в выручке продолжает плавно снижаться, уже 36% занимают прочие бизнесы, в первую очередь такси и каршеринг. В 1 квартале они продолжили расти очень быстрыми темпами:

- Такси +50%

- Медиасервисы +95%

- Эксперименты +98% (сюда входят каршеринг, Дзен, гео-сервисы, облако и образование)

При этом Поиск по-прежнему генерирует более 100% EBITDA компании, такси в небольшом плюсе, а остальные направления пока убыточны. Это нормальная ситуация - Яндекс инвестирует в новые направления бизнеса, чтобы они быстрее росли и захватывали рынок, и со временем они выйдут в прибыль, как это произошло с такси (до этого бизнес больше 6 лет был убыточным).

Второй квартал у Яндекса будет намного хуже, чем первый, вероятно, компания впервые за много лет столкнется с падением выручки и убытком. Ситуация с коронавирусом оказывает сильный негативный эффект на рекламные доходы, так как все компании включили режим экономии и маркетинговые расходы - одна из первых статей, которая попадает под сокращение. Спрос на такси также сильно упал из-за мер по изоляции, а каршеринг сейчас и вовсе остановлен. Выигрывают только медиасервисы (Яндекс.Музыка и Кинопоиск), но они слишком маленькие, чтобы оказать значимый эффект на бизнес.

В то же время денежная подушка в 2.5 млрд долларов дает Яндексу огромный запас прочности, а временный спад показателей во 2 квартале сменится ростом, когда экономика начнет возвращаться к нормальному функционированию. На долгосрочные перспективы компании локальный спад вряд ли окажет какое-либо значимое влияние, а текущие тренды, например, более быстрый рост электронной коммерции, наоборот позитивны для компании.

Мне очень нравится Яндекс как бизнес и компания, однако сейчас не держу его акции. Ключевой драйвер раскрытия стоимости, IPO Яндекс.Такси, вероятно будет отложено из-за падения бизнеса и общей динамики на рынках. Еще один значимый драйвер для акций, включение в индекс MSCI, случится только в ноябре. При этом акции компании не сильно упали и стоят как в начале этого года.

Надеюсь, что еще будет возможность купить акции компании, либо по более интересной цене, либо с меньшими рисками и более явными драйверами, чем сейчас. А пока буду наблюдать как развивается бизнес со стороны.

@long_term_investments

{kind=link}

#состав_портфеля

Выше разбор отчетности Яндекса от коллеги. Лично я держу акции компании в портфеле и буду наращивать их долю в ближайшем будущем.

PS. При покупке акций иногда ориентируюсь и на свой непосредственный клиентский опыт: Яндекс. Драйв, например, вернул мне деньги, которые с меня сняли за ожидание машины. Я по ошибке не закрыла поездку и поздно это обнаружила. Написала в техподдержку, вернули деньги без вопросов, и теперь я их фанат:)

Выше разбор отчетности Яндекса от коллеги. Лично я держу акции компании в портфеле и буду наращивать их долю в ближайшем будущем.

PS. При покупке акций иногда ориентируюсь и на свой непосредственный клиентский опыт: Яндекс. Драйв, например, вернул мне деньги, которые с меня сняли за ожидание машины. Я по ошибке не закрыла поездку и поздно это обнаружила. Написала в техподдержку, вернули деньги без вопросов, и теперь я их фанат:)

Forwarded from ИНВЕСТБАНК

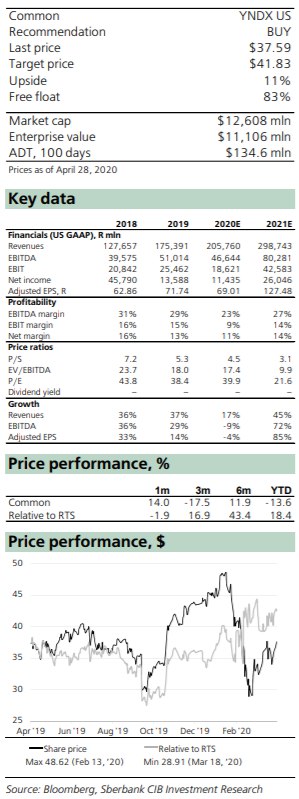

Сбербанк CIB: Бизнес-модели Яндекса хорошо переносят коронакризис

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

{kind=link}

Напомню, завтра в 19.00 встречаемся в зуме на вебинар по ИИС. Ссылку пришлю сюда в канал за 5 минут до начала, оплата добровольная по принципу “pay what you want”.

Forwarded from Медуза — LIVE

Сбербанк в мае снизит ставки по ипотеке в среднем на 0,5 процентного пункта

https://mdza.io/x5Z7SnM0uCA

https://mdza.io/x5Z7SnM0uCA

Meduza

Сбербанк с 6 мая снизит ставки по ипотеке

Сбербанк снизит ставки по ипотеке с 6 мая в среднем на 0,5 процентного пункта, сообщается на сайте кредитной организации.

Спасибо всем, кто был вчера на вебинаре! отдельно благодарю за вопросы, очень вдумчивые, точные, было здорово!

Я настолько вдохновлена, что наконец-то решилась на следующую тему вебинара “Российские акции. Basics”. Все это время я накапливала материал, осваивала, наблюдала, набирала собственного опыта.

В скором времени буду готова поделиться им в очень концентрированной и понятной форме, всё как я люблю, будет 🔥 надеюсь, вам это будет интересно)

А пока ответьте, пожалуйста, на опрос про ИИС⬇️

Я настолько вдохновлена, что наконец-то решилась на следующую тему вебинара “Российские акции. Basics”. Все это время я накапливала материал, осваивала, наблюдала, набирала собственного опыта.

В скором времени буду готова поделиться им в очень концентрированной и понятной форме, всё как я люблю, будет 🔥 надеюсь, вам это будет интересно)

А пока ответьте, пожалуйста, на опрос про ИИС⬇️

Открыт ли у вас ИИС?

Anonymous Poll

54%

Да

22%

Нет, но собираюсь открыть в скором времени

16%

Нет, и не собираюсь открывать

8%

Что такое ИИС? 🌝

Forwarded from ИНВЕСТБАНК

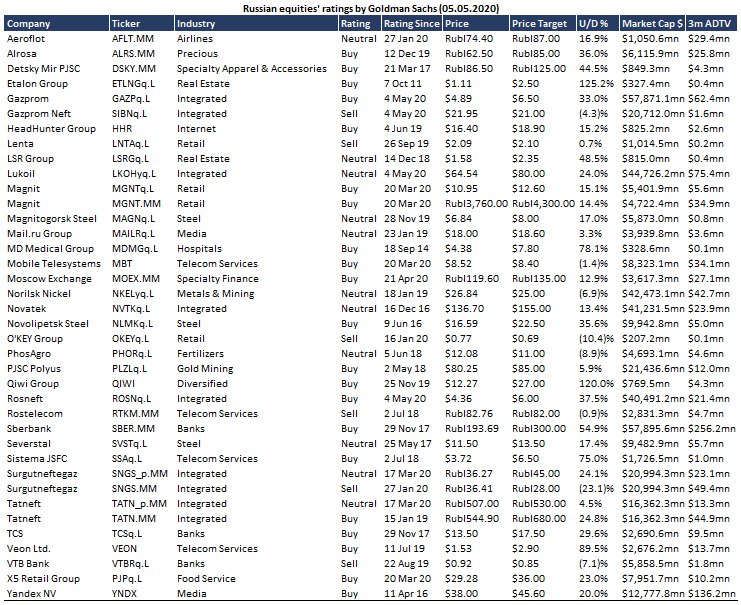

Традиционная рубрика. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

{kind=link}

Forwarded from РАНТЬЕ

🧮 БОГАТСТВО СЕМЬИ, ч.2

Ролик о наследовании моих друзей из M&P (см. пост выше) напомнил мне о необходимости развить тему.

В прошлый раз https://t.me/rentierru/1097 мы говорили о том, как оценить финансовую зрелость. Теперь же обратимся к вопросам, которые помогут определить социальную зрелость наследников. Итак, вопросы, которые могут помочь:

1. Свободен ли человек или зависим?

2. Осознает ли он себя?

3. Стремиться ли понять свое призвание?

4. Понимает ли разницу в работе на себя и за зарплату?

5. Был ли у него наставник? Есть ли молодого человека навык найти наставника?

6. Хватит ли ему смирения быть учеником?

7. Проходил ли он процесс обучения ремеслу от азов до вершин?

8. Понимает ли он разницу между гордыней и смирением?

9. Есть у него друзья? Кто он для друзей?

10. Способен ли он выражать любовь?

11. Способен ли на сострадание?

12. Умеет ли быть благодарным?

13. Умеет ли выражать радость и юмор?

14. Каковы его представления о правде, добре, справедливости?

15. Понимает ли он разницу между смелостью и наглостью?

16. Знает ли он где золотая середина между справедливостью и милосердием?

17. Умеет ли он отдавать?

#наследники

Ролик о наследовании моих друзей из M&P (см. пост выше) напомнил мне о необходимости развить тему.

В прошлый раз https://t.me/rentierru/1097 мы говорили о том, как оценить финансовую зрелость. Теперь же обратимся к вопросам, которые помогут определить социальную зрелость наследников. Итак, вопросы, которые могут помочь:

1. Свободен ли человек или зависим?

2. Осознает ли он себя?

3. Стремиться ли понять свое призвание?

4. Понимает ли разницу в работе на себя и за зарплату?

5. Был ли у него наставник? Есть ли молодого человека навык найти наставника?

6. Хватит ли ему смирения быть учеником?

7. Проходил ли он процесс обучения ремеслу от азов до вершин?

8. Понимает ли он разницу между гордыней и смирением?

9. Есть у него друзья? Кто он для друзей?

10. Способен ли он выражать любовь?

11. Способен ли на сострадание?

12. Умеет ли быть благодарным?

13. Умеет ли выражать радость и юмор?

14. Каковы его представления о правде, добре, справедливости?

15. Понимает ли он разницу между смелостью и наглостью?

16. Знает ли он где золотая середина между справедливостью и милосердием?

17. Умеет ли он отдавать?

#наследники

Telegram

РАНТЬЕ

🧮Богатство семьи.

На канале было много статей, как оценить своего советника/банкира/брокера, например:

https://t.me/rentierru/887

https://t.me/rentierru/525

Настал черед посмотреть, как оценить своего наследника. Речь идет о совершеннолетних детях. Несколько…

На канале было много статей, как оценить своего советника/банкира/брокера, например:

https://t.me/rentierru/887

https://t.me/rentierru/525

Настал черед посмотреть, как оценить своего наследника. Речь идет о совершеннолетних детях. Несколько…

Я напоминаю, что сегодня 10 число, день бережливого инвестора:)

А это значит, что пора перевести 5-10% от дохода (а то и больше, кому сколько по силам в текущей ситуации) в сбережения!

Еще часть отложите на своё образование, часть отдайте другим. Я лично в этот месяц переведу деньги в фонд продовольствия "Русь", так как знаю, что многие в регионах начали уже голодать :(

Дополнительные идеи фондов, через которые можно помочь, можно посмотреть здесь: https://www.miloserdie.ru/article/pervye-v-rejtinge-10-krupnejshih-blagotvoritelnyh-organizatsij-rossii/?gclid=Cj0KCQjwzN71BRCOARIsAF8pjfimh9qnHRd0XLrEnD874FJndsYYvT5je1TOxY76IS1-HtP6dStXAd0aAuG1EALw_wcB

А это значит, что пора перевести 5-10% от дохода (а то и больше, кому сколько по силам в текущей ситуации) в сбережения!

Еще часть отложите на своё образование, часть отдайте другим. Я лично в этот месяц переведу деньги в фонд продовольствия "Русь", так как знаю, что многие в регионах начали уже голодать :(

Дополнительные идеи фондов, через которые можно помочь, можно посмотреть здесь: https://www.miloserdie.ru/article/pervye-v-rejtinge-10-krupnejshih-blagotvoritelnyh-organizatsij-rossii/?gclid=Cj0KCQjwzN71BRCOARIsAF8pjfimh9qnHRd0XLrEnD874FJndsYYvT5je1TOxY76IS1-HtP6dStXAd0aAuG1EALw_wcB

Милосердие.ru

Первые в рейтинге: 10 крупнейших благотворительных организаций России | Милосердие.ru

«Русфонд» опубликовал новый выпуск своего «Навигатора» по российским фандрайзинговым НКО. Какие фонды попали в топ-10 по итогам 2018 года?

Forwarded from ВЕДОМОСТИ

Выплаты семьям с детьми, специальная кредитная программа для пострадавших от коронавируса компаний и другие меры поддержки населения и бизнеса, которые сегодня анонсировал Путин

vdmsti.ru/bxIU

vdmsti.ru/bxIU

Ведомости

Путин объявил новые меры поддержки населения и бизнеса

Президент предложил дополнительные выплаты семьям с детьми и льготы бизнесу

Forwarded from ИНВЕСТБАНК

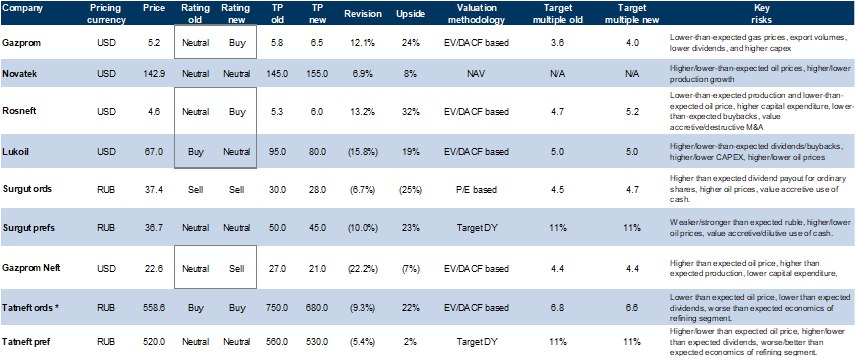

Goldman Sachs: Время перемен в российском нефтегазовом секторе: Роснефть, Газпром – «покупать», Лукойл – «нейтрально», Газпром нефть – «продавать»

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

{kind=link}

Forwarded from Мои Инвестиции

Изменения состава ТОП акций Россия 🇷🇺

Мы представляем обновление подборки российских акций. В результате стабилизации сырьевых рынков мы повышаем долю акций нефтегазового сектора: мы добавляем акции Лукойла на фоне высокой дивидендной доходности и успешного размещения еврооблигаций, что может послужить источником финансирования программы обратного выкупа а акций.

Мы повышаем долю привилегированных акций Сбербанка так как в ценовой динамике и рыночном консенсусе уже достаточно отражен негативный эффект от спада экономической активности. Мы также ожидаем обнадеживающие финансовые результаты за апрель 2020 г. по РСБУ на фоне укрепления рубля и стабилизации рынков. Также отметим, что ранее в апреле ЦБ смягчил требования к созданию резервов, и это позволяет выплатить прежде обозначенные дивиденды.

Мы исключаем акции ММК из-за отказа от выплаты дивидендов за 1 кв. 2020 г. и слабых ожиданий относительно отчётности за 2 кв. 2020 г. из-за плановых ремонтных работ.

Мы исключаем акции Юнипро после того как компания отложила запуск 3 блока Березовской ГРЭС, что отрицательно скажется на дивидендах компании.

Мы представляем обновление подборки российских акций. В результате стабилизации сырьевых рынков мы повышаем долю акций нефтегазового сектора: мы добавляем акции Лукойла на фоне высокой дивидендной доходности и успешного размещения еврооблигаций, что может послужить источником финансирования программы обратного выкупа а акций.

Мы повышаем долю привилегированных акций Сбербанка так как в ценовой динамике и рыночном консенсусе уже достаточно отражен негативный эффект от спада экономической активности. Мы также ожидаем обнадеживающие финансовые результаты за апрель 2020 г. по РСБУ на фоне укрепления рубля и стабилизации рынков. Также отметим, что ранее в апреле ЦБ смягчил требования к созданию резервов, и это позволяет выплатить прежде обозначенные дивиденды.

Мы исключаем акции ММК из-за отказа от выплаты дивидендов за 1 кв. 2020 г. и слабых ожиданий относительно отчётности за 2 кв. 2020 г. из-за плановых ремонтных работ.

Мы исключаем акции Юнипро после того как компания отложила запуск 3 блока Березовской ГРЭС, что отрицательно скажется на дивидендах компании.

{kind=link}

#азбука_акций_РФ

Начинаю рубрику «Азбука российских акций».

Буду понемногу знакомить вас с публичными российскими компаниями. Начну с тех, которые есть на данный момент в моем портфеле.

Компания Алроса является крупнейшей в мире алмазодобывающей компанией. Контролирует треть запасов и более четверти объемов добычи алмазного сырья. Добывает почти все российские и около трети мировых алмазов. Ведет разработку более десятка кимберлитовых трубок и более полутора десятков россыпных месторождений. В состав группы входят предприятия алмазно-бриллиантового комплекса, промышленные и геологоразведочные предприятия. Основным акционером является Росимущество, четверть акций принадлежит Министерству имущественных и земельных отношений Республики Саха, Якутия.

Выручка компании составила в 2019 году 233 млрд рублей, чистая прибыль 62 млрд рублей. Текущая стоимость 1 акции: 61,61 рублей, одна из самых низких за двухлетний период (см. графики в приложении). Компания выплачивает дивиденды раз в полгода.

Источники: РБК, Yahoo Finance.

#азбукаакций

Начинаю рубрику «Азбука российских акций».

Буду понемногу знакомить вас с публичными российскими компаниями. Начну с тех, которые есть на данный момент в моем портфеле.

Компания Алроса является крупнейшей в мире алмазодобывающей компанией. Контролирует треть запасов и более четверти объемов добычи алмазного сырья. Добывает почти все российские и около трети мировых алмазов. Ведет разработку более десятка кимберлитовых трубок и более полутора десятков россыпных месторождений. В состав группы входят предприятия алмазно-бриллиантового комплекса, промышленные и геологоразведочные предприятия. Основным акционером является Росимущество, четверть акций принадлежит Министерству имущественных и земельных отношений Республики Саха, Якутия.

Выручка компании составила в 2019 году 233 млрд рублей, чистая прибыль 62 млрд рублей. Текущая стоимость 1 акции: 61,61 рублей, одна из самых низких за двухлетний период (см. графики в приложении). Компания выплачивает дивиденды раз в полгода.

Источники: РБК, Yahoo Finance.

#азбукаакций

Недавно рассказывала про свой не совсем удачный опыт онлайн-преподавания в Zoom: https://t.me/AAfinance/328 (сейчас стало намного лучше). Тем временем, рыночная капитализация этой компании стала больше, чем суммарная стоимость 7 мировых крупнейших авиаперевозчиков.

Telegram

Бережливые инвестиции

#внеклассныезаметки

Друзья, многие из вас знают, что я преподаю в Вышке. Сегодня впервые проводила онлайн семинары у первого курса эконома.

Все прошло гораздо хуже, чем я ожидала. Только одна пара из трех прошла в более-менее рабочем режиме и я получила…

Друзья, многие из вас знают, что я преподаю в Вышке. Сегодня впервые проводила онлайн семинары у первого курса эконома.

Все прошло гораздо хуже, чем я ожидала. Только одна пара из трех прошла в более-менее рабочем режиме и я получила…

Forwarded from БКС Экспресс

Zoom теперь стоит больше,

чем 7 крупнейших авиакомпаний

В условиях пандемии COVID-19 многие люди перешли на работу и общение из дома. Если эти тенденции станут обычным явлением, некоторые компании могут получить большую выгоду.

Популярная компания видеоконференцсвязи Zoom Communications является ярким примером организации, извлекающей выгоду из текущей ситуации:

✅ По состоянию на 15 мая 2020 рыночная капитализация Zoom взлетела до $48,8 млрд, хотя за 2019 выручка составляла всего $623 млн.

✅ Количество пользователей Zoom увеличилось с 10 млн в декабре 2019 до 300 млн на апрель 2020.

В то же время пандемия коронавируса и меры по ее сдерживанию вызвали беспрецедентный спад спроса на авиаперелеты. Выручка крупнейших авиакомпаний мира упала на 62% с конца января

чем 7 крупнейших авиакомпаний

В условиях пандемии COVID-19 многие люди перешли на работу и общение из дома. Если эти тенденции станут обычным явлением, некоторые компании могут получить большую выгоду.

Популярная компания видеоконференцсвязи Zoom Communications является ярким примером организации, извлекающей выгоду из текущей ситуации:

✅ По состоянию на 15 мая 2020 рыночная капитализация Zoom взлетела до $48,8 млрд, хотя за 2019 выручка составляла всего $623 млн.

✅ Количество пользователей Zoom увеличилось с 10 млн в декабре 2019 до 300 млн на апрель 2020.

В то же время пандемия коронавируса и меры по ее сдерживанию вызвали беспрецедентный спад спроса на авиаперелеты. Выручка крупнейших авиакомпаний мира упала на 62% с конца января