Продолжая тему доллара. Сегодня вышел очередной лонгрид: https://sponsr.ru/family_trust/50849/Omerzitelnaya_semerka_Pashalki_ot_Putina_i_smert_Navalnogo_Torgi_po_teme_valutnoi_vyruchki

Где мы как раз подробно говорю о ближайшей судьбе доллара по отношению к рублю. Рассматриваю ключевые моменты из интервью Путина и его пасхалках текущей АП Байдена. И смерть Навального, когда может быть очень больно, но не смертельно.

Где мы как раз подробно говорю о ближайшей судьбе доллара по отношению к рублю. Рассматриваю ключевые моменты из интервью Путина и его пасхалках текущей АП Байдена. И смерть Навального, когда может быть очень больно, но не смертельно.

Sponsr

Омерзительная семерка. Пасхалки от Путина и смерть Навального. Торги по теме валютной выручки. | Family Trust - управление благосостоянием

Системный подход в создании, управлении и наследовании благосостояния.

Никита, здравствуйте! Наверное вас уже замучали подписчики подобным вопросом: "стоит ли закрыть сегодня-завтра позицию на Мосбирже по USDRUBF в связи с тем, что в пятницу США таки могут ввести санкции против НКЦ и/или Мосбиржи в целом и почему?" Большое спасибо! За советом больше обратиться некуда :)

Отвечу кратко. Риски и сценарии, которые могут вытекать из текущего события и инструменты, которые мне в этой ситуации нравятся, были описаны здесь: https://sponsr.ru/family_trust/46860/Dollar_v_opasnosti

Там же в комментариях затрагивался и вопрос фьючерсов, где я указал, что с ними все будет хорошо. Вопрос только в том, по какому курсу будут считаться:) Предпосылок для того, чтоб курс был сильно менее выгодным, чем есть сейчас, я не вижу. Поэтому стоит ли закрывать фьючерсы или нет - это зависит от цели, которую вы преследовали, покупая их. Если она реализована и вы должны их закрыть - закрывайте.

Тут еще момент, 13-й пакет санкций от Евросоюза не преподнес ничего нового или существенного, а значит, можно предположить, что пока удара по НКЦ также не будет и со стороны США.

Отвечу кратко. Риски и сценарии, которые могут вытекать из текущего события и инструменты, которые мне в этой ситуации нравятся, были описаны здесь: https://sponsr.ru/family_trust/46860/Dollar_v_opasnosti

Там же в комментариях затрагивался и вопрос фьючерсов, где я указал, что с ними все будет хорошо. Вопрос только в том, по какому курсу будут считаться:) Предпосылок для того, чтоб курс был сильно менее выгодным, чем есть сейчас, я не вижу. Поэтому стоит ли закрывать фьючерсы или нет - это зависит от цели, которую вы преследовали, покупая их. Если она реализована и вы должны их закрыть - закрывайте.

Тут еще момент, 13-й пакет санкций от Евросоюза не преподнес ничего нового или существенного, а значит, можно предположить, что пока удара по НКЦ также не будет и со стороны США.

Среди людей бытует мнение, что успешные люди продумывают все на несколько шагов вперед. Как бы то ни было, продумать все на несколько шагов вперед — достаточно сложная штука, особенно в мире с огромным количество переменных. Как-то я читал интервью одного из известных миллиардеров, где тот сказал, что достаточно продумать свой следующий шаг.

А вот с этим, оказывается, у многих проблемка. Мы все хотим прожить долгую и счастливую жизнь, но вообще мало кто задумывается о том, какой она будет. То есть о том самом следующем шаге. Мы, как водится, с головой погружены в работу, карьеру, семью, будущий отпуск, ремонт в квартире, то есть то, что лежит под носом, и даже не поднимаем голову, чтоб посмотреть, а какой наш следующий шаг. Ведь мы там окажемся, хотим мы этого или нет.

Взять, например, меня. Как много людей задумываются о том, какое образование будет у их ребенка? Сколько оно будет стоить? Нужен ли будет ему стартовый капитал? А вдруг понадобится что-то еще? Часто эта мысль, если и появляется, то вскоре отлетает куда-то в сторону, потому что «он же еще маленький…»

Предположим, что у вас все складывается хорошо и вы действительно сможете дать своему ребенку нужное образование или обеспечить стартовый капитал. Но может случится и так, что за неимением лучшего ребенок окажется там, где получится, тратя свои бесценные годы и выкарабкиваясь. Так почему же заранее этим не озадачиться? Когда у меня родился сын, я сразу задумался о том, какой следующий шаг? Какое будущее я хочу своему сыну? Получив ответы на эти вопросы, я их оцифровал и вскоре создал его детский фонд, публичную часть которого я публикую здесь, и каждый желающий может повторять за мной.

Теперь о главном. В публичном фонде сейчас всего 280 тыс. руб. Да, вроде бы немного. Но предположим, что (не дай бог) случается форс-мажор. Фонд настолько прост, что продолжит свою работу, и к 18-летию ребенка там будет не 200, а уже 600–800 тыс. руб.! (Важно: в текущих ценах.) Представьте, что вам 18 лет и в вашем распоряжении сейчас такая сумма. И это только публичная часть.

Это же касается абсолютно всего, начиная от сохранения уровня жизни, продолжая детьми и заканчивая своей пенсией. Мы все там окажемся, если не планируем помереть раньше. И то, какое это будет будущее зависит полностью от нас и наших текущих решений. Так почему же не обдумать этот шаг заранее, пока есть силы, время и главное — ресурс, чтоб начать строить то будущее, которое вам понравится, а не то, которое получится.

А вот с этим, оказывается, у многих проблемка. Мы все хотим прожить долгую и счастливую жизнь, но вообще мало кто задумывается о том, какой она будет. То есть о том самом следующем шаге. Мы, как водится, с головой погружены в работу, карьеру, семью, будущий отпуск, ремонт в квартире, то есть то, что лежит под носом, и даже не поднимаем голову, чтоб посмотреть, а какой наш следующий шаг. Ведь мы там окажемся, хотим мы этого или нет.

Взять, например, меня. Как много людей задумываются о том, какое образование будет у их ребенка? Сколько оно будет стоить? Нужен ли будет ему стартовый капитал? А вдруг понадобится что-то еще? Часто эта мысль, если и появляется, то вскоре отлетает куда-то в сторону, потому что «он же еще маленький…»

Предположим, что у вас все складывается хорошо и вы действительно сможете дать своему ребенку нужное образование или обеспечить стартовый капитал. Но может случится и так, что за неимением лучшего ребенок окажется там, где получится, тратя свои бесценные годы и выкарабкиваясь. Так почему же заранее этим не озадачиться? Когда у меня родился сын, я сразу задумался о том, какой следующий шаг? Какое будущее я хочу своему сыну? Получив ответы на эти вопросы, я их оцифровал и вскоре создал его детский фонд, публичную часть которого я публикую здесь, и каждый желающий может повторять за мной.

Теперь о главном. В публичном фонде сейчас всего 280 тыс. руб. Да, вроде бы немного. Но предположим, что (не дай бог) случается форс-мажор. Фонд настолько прост, что продолжит свою работу, и к 18-летию ребенка там будет не 200, а уже 600–800 тыс. руб.! (Важно: в текущих ценах.) Представьте, что вам 18 лет и в вашем распоряжении сейчас такая сумма. И это только публичная часть.

Это же касается абсолютно всего, начиная от сохранения уровня жизни, продолжая детьми и заканчивая своей пенсией. Мы все там окажемся, если не планируем помереть раньше. И то, какое это будет будущее зависит полностью от нас и наших текущих решений. Так почему же не обдумать этот шаг заранее, пока есть силы, время и главное — ресурс, чтоб начать строить то будущее, которое вам понравится, а не то, которое получится.

Наследование начинается с рождения

За свою практику и огромное количество кейсов, которые я встречал, еще ни разу не видел ситуации, когда какие-либо кризисы (пусть даже и глубокие) приводили к полной потере созданного (сформированного) капитала. А вот примеров того, как капитал «протусили» наследники, — множество. Часто бывает и так, что из-за отсутствия продуманной системы наследования это самое наследство даже не успевает попасть к наследникам, не говоря уже о его управлении.

Получается так, что в России и бывших странах СНГ почему-то не принято думать о наследовании. Нередко, общаясь с богатыми людьми, слышу мнение, что дети не справятся — проедят, прогуляют и т.д. «Да какой им бизнес оставлять, они же его спустят в трубу…» Если смотреть на мою субъективную статистику, то это ситуация касается 80% владельцев активов.

Вся проблема здесь заключается в том, что, как и в случае с финансовым планом, о котором писал здесь, о наследовании необходимо начинать думать еще с самого рождения! Представляете? Ведь по факту наследование активов — это последнее, что должно вас волновать. Часто владельцы капитала в погоне за его созданием забывают о главном — рано или поздно они уйдут, а забрать с собой накопленное не получится.

Поэтому для эффективного наследования мало просто передать активы. Здесь важно установить связь с наследниками, передать им свой дух, мышление, опыт, необходимые знания, навыки. А это нельзя сделать, отдавая детей на попечение бабушкам, няням, частным школам, дорогим университетам. Эти составляющие удовлетворяют лишь часть необходимых усилий для эффективного наследования. Но самые важные составляющие могут быть переданы только через личный пример!

Поэтому, когда у меня родился сын (даст Бог, появятся на свет его братья и сестры), я для себя стал формировать последовательный план того, что и как я должен сделать, передать, чему научить, чтоб после моего ухода активы (финансовые и нефинансовые) продолжали работать на укрепление и развитие семьи. Одну небольшую часть я уже сделал и надеюсь, что уже в ближайшем будущем смогу о ней рассказать. Но остается еще много работы, которую, надеюсь, успею сделать.

И просто статистика. Средний папа по разным оценкам проводит с ребенком от 30 до 50 минут в день! Как думаете, достаточно ли этого, чтоб передать то самое важное, что необходимо?

За свою практику и огромное количество кейсов, которые я встречал, еще ни разу не видел ситуации, когда какие-либо кризисы (пусть даже и глубокие) приводили к полной потере созданного (сформированного) капитала. А вот примеров того, как капитал «протусили» наследники, — множество. Часто бывает и так, что из-за отсутствия продуманной системы наследования это самое наследство даже не успевает попасть к наследникам, не говоря уже о его управлении.

Получается так, что в России и бывших странах СНГ почему-то не принято думать о наследовании. Нередко, общаясь с богатыми людьми, слышу мнение, что дети не справятся — проедят, прогуляют и т.д. «Да какой им бизнес оставлять, они же его спустят в трубу…» Если смотреть на мою субъективную статистику, то это ситуация касается 80% владельцев активов.

Вся проблема здесь заключается в том, что, как и в случае с финансовым планом, о котором писал здесь, о наследовании необходимо начинать думать еще с самого рождения! Представляете? Ведь по факту наследование активов — это последнее, что должно вас волновать. Часто владельцы капитала в погоне за его созданием забывают о главном — рано или поздно они уйдут, а забрать с собой накопленное не получится.

Поэтому для эффективного наследования мало просто передать активы. Здесь важно установить связь с наследниками, передать им свой дух, мышление, опыт, необходимые знания, навыки. А это нельзя сделать, отдавая детей на попечение бабушкам, няням, частным школам, дорогим университетам. Эти составляющие удовлетворяют лишь часть необходимых усилий для эффективного наследования. Но самые важные составляющие могут быть переданы только через личный пример!

Поэтому, когда у меня родился сын (даст Бог, появятся на свет его братья и сестры), я для себя стал формировать последовательный план того, что и как я должен сделать, передать, чему научить, чтоб после моего ухода активы (финансовые и нефинансовые) продолжали работать на укрепление и развитие семьи. Одну небольшую часть я уже сделал и надеюсь, что уже в ближайшем будущем смогу о ней рассказать. Но остается еще много работы, которую, надеюсь, успею сделать.

И просто статистика. Средний папа по разным оценкам проводит с ребенком от 30 до 50 минут в день! Как думаете, достаточно ли этого, чтоб передать то самое важное, что необходимо?

Так вышло, что статья выше должна была выйти раньше, но... но судьба внесла свои коррективы – это будущее уже наступило. Летом прошлого года издательство АСТ предложили написать книгу! И вот сейчас она уже готова и ждет своей очереди на тираж. Эту книгу я писал прежде всего для себя, чтобы заложить фундамент для передачи практических навыков управления благосостоянием. В перспективе она будет расширяться и совершенствоваться, а также станет второй книгой в серии, которая у меня запланирована. Не буду пока выдавать всё задуманное, так как верю в поговорку, что если хочешь рассмешить Бога – расскажи ему о своих планах. Но в перспективе должно будет выйти от 4 до 5 книг, которые станут семейным фундаментом и своего рода конституцией.

https://www.chitai-gorod.ru/product/sekrety-investiciy-kak-uvelichit-svoy-kapital-3022435 – предзаказ уже открыт.

Нет, это не очередная мотивационная книга о том, как здорово и круто инвестировать и как я в этом преуспел. Это скорее попытка сделать практическое пособие для будущих поколений, чтобы им не пришлось набивать шишки, которые когда-то набил я. Теперь, когда у меня есть такой опыт, надеюсь, что остальные не заставят себя ждать!

Искренне буду рад обратной связи после прочтения, чтоб можно было расширить или что-то разобрать подробнее. Если книга будет понятной и полезной для вас, то значит я достиг своей цели. Значит - она будет такой и для моих детей.

https://www.chitai-gorod.ru/product/sekrety-investiciy-kak-uvelichit-svoy-kapital-3022435 – предзаказ уже открыт.

Нет, это не очередная мотивационная книга о том, как здорово и круто инвестировать и как я в этом преуспел. Это скорее попытка сделать практическое пособие для будущих поколений, чтобы им не пришлось набивать шишки, которые когда-то набил я. Теперь, когда у меня есть такой опыт, надеюсь, что остальные не заставят себя ждать!

Искренне буду рад обратной связи после прочтения, чтоб можно было расширить или что-то разобрать подробнее. Если книга будет понятной и полезной для вас, то значит я достиг своей цели. Значит - она будет такой и для моих детей.

www.chitai-gorod.ru

Секреты инвестиций. Как увеличить свой капитал

В книжном интернет-магазине «Читай-город» вы можете заказать книгу Секреты инвестиций. Как увеличить свой капитал от автора Никита Костанда (ISBN: 978-5-17-109514-7) по низкой цене. Бесплатная доставка по всей России, скидки и акции по карте любимого покупателя!…

Вчера вышел большой лонгрид, где мы разбираемся с принципами выбора зарубежной недвижимости.

https://sponsr.ru/family_trust/51249/Raspredelenie_i_strukturirovanie_aktivov_Faktory_dlya_vybora_zarubejnoi_nedvijimosti_Puzyr_na_rynke_OAE_Intervu_Medvedeva_i_konec_SVO__novyi_vitok_inflyacii_i_fondovyi_rynok

Также в этом выпуске:

- Когда закончится СВО и как это повлияет на российские активы.

- Интервью Медведева и пасхалки на сложные отношения.

- Есть ли пузырь на рынке недвижимости ОАЭ и стоит ли вообще туда идти.

- REIT, ЗПИФ или реальные квадратные метры? Что выбрать в качестве инструмента инвестиций? Что выбираю я.

https://sponsr.ru/family_trust/51249/Raspredelenie_i_strukturirovanie_aktivov_Faktory_dlya_vybora_zarubejnoi_nedvijimosti_Puzyr_na_rynke_OAE_Intervu_Medvedeva_i_konec_SVO__novyi_vitok_inflyacii_i_fondovyi_rynok

Также в этом выпуске:

- Когда закончится СВО и как это повлияет на российские активы.

- Интервью Медведева и пасхалки на сложные отношения.

- Есть ли пузырь на рынке недвижимости ОАЭ и стоит ли вообще туда идти.

- REIT, ЗПИФ или реальные квадратные метры? Что выбрать в качестве инструмента инвестиций? Что выбираю я.

Sponsr

Распределение и структурирование активов. Факторы для выбора зарубежной недвижимости. Пузырь на рынке ОАЭ. Интервью Медведева и…

Системный подход в создании, управлении и наследовании благосостояния.

Безналоговые инвестиции

В этом году наконец-то заработал индивидуальный инвестиционный счет третьего типа. Это, без сомнения, хороший задел для того, чтоб наконец-то направить наших людей на планирование своей будущей жизни.

Запуск данного инструмента от государства привел к тому, что ряд портфелей на российском рынке также претерпели некоторые изменения. Во-первых, в новой вариации ИИС нет ограничений на пополняемую сумму, а также можно открыть одновременно до трех таких счетов, что существенно облегчает формирование плана и грамотное распределение. Более того, ИИС-3 объединяет в себе сразу 2 льготы: первая — это налоговый вычет, а вторая — отсутствие налога с реализованной прибыли, кроме этого, купоны по облигациям облагаться налогом не будут.

Сейчас брокеры списывают налог с купонов по итогам года, в случае с BBC-3 этого не будет до момента закрытия ИИС-3. Максимальный размер прибыли, который не облагается налогом по этому типу счета, — 30 млн руб. Все, что выше, будет обложено налогом при закрытии.

Например, на момент закрытия ИИС-3 у вас накопилась прибыль (купоны и реализованная) в размере 50 млн рублей: 30 млн — это льгота, а с 20 млн уже будет удержан налог.

Срок данного ИИС теперь уже не 3 года, а 5 лет. Это не значит, что вы не можете закрыть его раньше, но тогда придется вернуть вычеты, которые он получал, и заплатить налог с прибыли. Если ИИС «проживет» 5 лет, то этих штрафов уже не будет, и вы сможете спокойно закрыть счет и вывести деньги.

Итак, ИИС третьего типа стал достаточно удобным инструментом для формирования капитала и оптимизации налоговой нагрузки. В связи с этим все портфели на российском рынке мы переводим на ИИС-3. Например, по итогам прошлого года у одного из наших клиентов на сопровождении образовался налог к оплате (реализованная и купоны) в размере 3 млн руб., которые брокер радостно удержал по итогам года. Будь этот портфель на ИИС-3, мы бы заплатили налог только по закрытии данного счета, и все это время деньги бы работали на нас.

В рамках года все целевые портфели будут переведены на ИИС-3 (частично), это существенно сократит налоговую нагрузку и позволит получать больше. Те цели, горизонт которых меньше 5 лет, продолжат существовать на обычных брокерских счетах.

Помимо всего прочего, если мы будем брать пенсионные портфели, то лишь 70% от них будет переведено на ИИС третьего типа, остальные 30% останутся в виде ликвидной части на случай, если нам будут подворачиваться интересные инвестиционные предложения по альтернативным каналам — в виде хорошего объекта недвижимости, бизнеса и т.д.

Поэтому, если у вас есть финансовый план и целевой горизонт превышает 5 лет, то обязательно рассмотрите данный инструмент.

В этом году наконец-то заработал индивидуальный инвестиционный счет третьего типа. Это, без сомнения, хороший задел для того, чтоб наконец-то направить наших людей на планирование своей будущей жизни.

Запуск данного инструмента от государства привел к тому, что ряд портфелей на российском рынке также претерпели некоторые изменения. Во-первых, в новой вариации ИИС нет ограничений на пополняемую сумму, а также можно открыть одновременно до трех таких счетов, что существенно облегчает формирование плана и грамотное распределение. Более того, ИИС-3 объединяет в себе сразу 2 льготы: первая — это налоговый вычет, а вторая — отсутствие налога с реализованной прибыли, кроме этого, купоны по облигациям облагаться налогом не будут.

Сейчас брокеры списывают налог с купонов по итогам года, в случае с BBC-3 этого не будет до момента закрытия ИИС-3. Максимальный размер прибыли, который не облагается налогом по этому типу счета, — 30 млн руб. Все, что выше, будет обложено налогом при закрытии.

Например, на момент закрытия ИИС-3 у вас накопилась прибыль (купоны и реализованная) в размере 50 млн рублей: 30 млн — это льгота, а с 20 млн уже будет удержан налог.

Срок данного ИИС теперь уже не 3 года, а 5 лет. Это не значит, что вы не можете закрыть его раньше, но тогда придется вернуть вычеты, которые он получал, и заплатить налог с прибыли. Если ИИС «проживет» 5 лет, то этих штрафов уже не будет, и вы сможете спокойно закрыть счет и вывести деньги.

Итак, ИИС третьего типа стал достаточно удобным инструментом для формирования капитала и оптимизации налоговой нагрузки. В связи с этим все портфели на российском рынке мы переводим на ИИС-3. Например, по итогам прошлого года у одного из наших клиентов на сопровождении образовался налог к оплате (реализованная и купоны) в размере 3 млн руб., которые брокер радостно удержал по итогам года. Будь этот портфель на ИИС-3, мы бы заплатили налог только по закрытии данного счета, и все это время деньги бы работали на нас.

В рамках года все целевые портфели будут переведены на ИИС-3 (частично), это существенно сократит налоговую нагрузку и позволит получать больше. Те цели, горизонт которых меньше 5 лет, продолжат существовать на обычных брокерских счетах.

Помимо всего прочего, если мы будем брать пенсионные портфели, то лишь 70% от них будет переведено на ИИС третьего типа, остальные 30% останутся в виде ликвидной части на случай, если нам будут подворачиваться интересные инвестиционные предложения по альтернативным каналам — в виде хорошего объекта недвижимости, бизнеса и т.д.

Поэтому, если у вас есть финансовый план и целевой горизонт превышает 5 лет, то обязательно рассмотрите данный инструмент.

Одна из главных мыслей сегодняшнего выступления президента:

К 2030 году капитализация российского фондового рынка должна составлять 66% от ВВП страны, сказал президент

https://quote.rbc.ru/news/article/65e05bd49a794704415b7f6e?from=copy

На данный момент она составляет около 30%.

И еще один важный момент:

"Работающий в России бизнес должен иметь гарантии неприкосновенности активов"

Хотели точный сигнал? Куда еще более точный.

К 2030 году капитализация российского фондового рынка должна составлять 66% от ВВП страны, сказал президент

https://quote.rbc.ru/news/article/65e05bd49a794704415b7f6e?from=copy

На данный момент она составляет около 30%.

И еще один важный момент:

"Работающий в России бизнес должен иметь гарантии неприкосновенности активов"

Хотели точный сигнал? Куда еще более точный.

РБК Инвестиции

Путин заявил о планах удвоить капитализацию фондового рынка к 2030 году

РБК Инвестиции :: Путин заявил о планах удвоить капитализацию фондового рынка к 2030 году :: Новости

Никита, раскройте, пожалуйста, подробнее тему хеджирования валютных рисков посредством второго гражданства/ВНЖ. Брокеры, особенности налогообложения, регуляционные риски с обеих сторон.

Слежу за вашим каналом, но ничего по этому поводу не освещалось с вашей стороны.

На самом деле речь идет не столько о хеджировании валютных рисков, сколько об их снижении. Вопрос второго гражданства или ВНЖ — это вопрос более глобальный, имеющий непосредственное отношение к структурированию активов. Наша специализация — это управление благосостоянием, чтоб активы семьи работали во благо семьи, соответствовали целям, задачам, вектору развития, а наши комиссии не вредили бы портфелям, с чем мы успешно справляемся, делая то, чего бы сам человек не сделал, тем самым покрывая издержки. Об этом я могу отдельно рассказать, если будет интерес.

Так вот, сам процесс управления благосостоянием происходит следующим образом. Сначала необходимо определиться с целями и вектором развития семьи. Оценить текущее распределение активов и их целесообразность, затем сформировать новое распределение, которое будет соответствовать тем задачам и критериям, которые были учтены ранее. Вырисовывается своего рода карта семейных активов. Иными словами, у некой семьи сейчас есть вот такой набор активов, а чтоб этот набор лучше отражал дух семьи, ее будущее, цели, учитывал риски, то активы должны быть распределены соответствующе: одна часть остается здесь и будет размещена в это, другая часть должна быть уведена туда-то, третья часть уведена сюда и т.д.

Когда распределение сделано, возникает вопрос структурирования активов. Структурирование в данном случае — это подбор формы владения этими активами. Вы можете владеть ими как физическое лицо с гражданством РФ, а можете — как физическое лицо с ВНЖ Кипра, например. Возможно, что часть активов должна быть оформлена на супругу или детей, либо лучше все это выстроить через компанию. Можно, например, для снижения налоговой нагрузки воспользоваться трастом, общим для всех активов или для конкретной их части.

Разумеется, не бывает двух одинаковых кейсов, ибо структурирование активов носит в значительный степени индивидуальный характер. Какую же роль в этом всем играет ВНЖ (зарубежное гражданство)? А ту, что позволяет снизить риски, связанные с геополитикой. Многие, уверен, читали новость о том, что турецкие банки и банки ОАЭ в этом году стали массово закрывать счета россиянам и компаниям на фоне вторичных санкций от США (туда же приплели и Китай). Но есть важный нюанс, если углубиться в этимологию вопроса, — те счета, которые были открыты русскими, но не на российские документы, а на местное или иное ВНЖ, не трогали. Это же касается и банков в Эмиратах, и европейских дел: те люди, которые открывали счета в европейских банках на местное ВНЖ, попадали под раздачу в единичных случаях. Есть даже кейс, когда одному из клиентов закрыли счет, который был на паспорт РФ. А он на следующий день в том же банке открыл на второе гражданство:)

Если счета были открыты на второе гражданство, то процент закрытий еще меньше, но тоже случается, и причина часто кроется в источнике происхождения средств. Владельцы счетов, открывшие их на иностранный ВНЖ/гражданство и указавшие источником происхождения средств не Россию, на моей практике не испытывали проблем.

Таким образом, наличие зарубежного ВНЖ или второго гражданства значительно снижает риски, связанные с закрытием счетов или их блокировкой, но, безусловно, не является 100%-й защитой. Процесс комплаенса — это тайна, покрытая мраком.

Что касается налогообложения, то, независимо от того, на какой паспорт вы открываете счет, налоги платить придется по месту вашего резидентства. Более того, при получении второго гражданства или ВНЖ по закону вы обязаны об этом сообщить в органы РФ, если не хотите неприятных последствий. При этом все свои зарубежные активы вы структурируете, то есть выстраиваете владение ими через соответствующие ВНЖ или гражданство.

Это хорошее дополнение к этому материалу: https://clck.ru/399DXL

Слежу за вашим каналом, но ничего по этому поводу не освещалось с вашей стороны.

На самом деле речь идет не столько о хеджировании валютных рисков, сколько об их снижении. Вопрос второго гражданства или ВНЖ — это вопрос более глобальный, имеющий непосредственное отношение к структурированию активов. Наша специализация — это управление благосостоянием, чтоб активы семьи работали во благо семьи, соответствовали целям, задачам, вектору развития, а наши комиссии не вредили бы портфелям, с чем мы успешно справляемся, делая то, чего бы сам человек не сделал, тем самым покрывая издержки. Об этом я могу отдельно рассказать, если будет интерес.

Так вот, сам процесс управления благосостоянием происходит следующим образом. Сначала необходимо определиться с целями и вектором развития семьи. Оценить текущее распределение активов и их целесообразность, затем сформировать новое распределение, которое будет соответствовать тем задачам и критериям, которые были учтены ранее. Вырисовывается своего рода карта семейных активов. Иными словами, у некой семьи сейчас есть вот такой набор активов, а чтоб этот набор лучше отражал дух семьи, ее будущее, цели, учитывал риски, то активы должны быть распределены соответствующе: одна часть остается здесь и будет размещена в это, другая часть должна быть уведена туда-то, третья часть уведена сюда и т.д.

Когда распределение сделано, возникает вопрос структурирования активов. Структурирование в данном случае — это подбор формы владения этими активами. Вы можете владеть ими как физическое лицо с гражданством РФ, а можете — как физическое лицо с ВНЖ Кипра, например. Возможно, что часть активов должна быть оформлена на супругу или детей, либо лучше все это выстроить через компанию. Можно, например, для снижения налоговой нагрузки воспользоваться трастом, общим для всех активов или для конкретной их части.

Разумеется, не бывает двух одинаковых кейсов, ибо структурирование активов носит в значительный степени индивидуальный характер. Какую же роль в этом всем играет ВНЖ (зарубежное гражданство)? А ту, что позволяет снизить риски, связанные с геополитикой. Многие, уверен, читали новость о том, что турецкие банки и банки ОАЭ в этом году стали массово закрывать счета россиянам и компаниям на фоне вторичных санкций от США (туда же приплели и Китай). Но есть важный нюанс, если углубиться в этимологию вопроса, — те счета, которые были открыты русскими, но не на российские документы, а на местное или иное ВНЖ, не трогали. Это же касается и банков в Эмиратах, и европейских дел: те люди, которые открывали счета в европейских банках на местное ВНЖ, попадали под раздачу в единичных случаях. Есть даже кейс, когда одному из клиентов закрыли счет, который был на паспорт РФ. А он на следующий день в том же банке открыл на второе гражданство:)

Если счета были открыты на второе гражданство, то процент закрытий еще меньше, но тоже случается, и причина часто кроется в источнике происхождения средств. Владельцы счетов, открывшие их на иностранный ВНЖ/гражданство и указавшие источником происхождения средств не Россию, на моей практике не испытывали проблем.

Таким образом, наличие зарубежного ВНЖ или второго гражданства значительно снижает риски, связанные с закрытием счетов или их блокировкой, но, безусловно, не является 100%-й защитой. Процесс комплаенса — это тайна, покрытая мраком.

Что касается налогообложения, то, независимо от того, на какой паспорт вы открываете счет, налоги платить придется по месту вашего резидентства. Более того, при получении второго гражданства или ВНЖ по закону вы обязаны об этом сообщить в органы РФ, если не хотите неприятных последствий. При этом все свои зарубежные активы вы структурируете, то есть выстраиваете владение ими через соответствующие ВНЖ или гражданство.

Это хорошее дополнение к этому материалу: https://clck.ru/399DXL

Развод и недвижимость.

Как думаете, что я здесь посоветовал? Вероятно, многие будут ждать от меня ответа, что вложить в портфель — самое то. Однако хороший советник, именно советник, отличается тем, что совет будет дан не только с точки зрения того, как это сделать выгоднее, а еще и с точки зрения того, как это будет надежнее и лучше!

Так вот, примем во внимание, что семейная ипотека доступна и тем, кто в разводе, главный фактор — наличие ребенка и соответствующего дохода, а количество взятых семейных ипотек никак не ограничено. То есть вы можете взять хоть три семейные ипотеки, главное удовлетворять условиям. Ответ был очевиден. Нужно брать ипотеку.

Но, прежде чем ответить на вопрос «почему», я сделаю небольшую ремарку. Также было предложено сменить автомобиль на более бюджетный, который соответствовал бы новым финансовым условиям в семье, то есть продать имеющийся за 2 миллиона и приобрести что-то за миллион. Кто-то может возразить, что за такие деньги ничего приличного не взять, но тут мы упираемся в приоритетность. Лично для меня автомобиль — средство передвижения, которое должно выполнять свою функцию и отвечать текущему экономическому состоянию! Но я лишь дал совет, как поступил бы сам. А дальше человек действует из личных предпочтений.

Почему я посоветовал ипотеку? Начнем с того, что человек далек от финансовых рынков, — это раз. Для него инвестиции — это выход из зоны комфорта. В то же время развод уже выводит человека из стабильного состояния, и добавлять к этому еще одну неопределенность — плохое решение. Второе, если человек, далекий от инвестиций, начнет предпринимать что-то в этом направлении самостоятельно, то с большой долей вероятности придет к ошибкам и потерям. И слава Богу, если они будут не критичны, но можно попасть на мошенников и вообще остаться без денег. Я часто сталкиваюсь с подобными историями, поэтому четко знаю.

Найти однокомнатную квартиру или евродвушку в диапазоне 10–12 млн в Москве можно. При стоимости квартиры в 11 млн и первоначальном взносе в 6 млн, ставке 6% и сроке 30 лет платеж составит 30 тыс. руб. При этом остается еще 3 млн руб. в виде подушки безопасности, одну часть из которых можно направить на ремонт (1–1,5 млн) и другую —оставить на депозитах до момента, когда жизнь войдет в нужное русло.

При таком решении вероятность того, что человек потеряет свои деньги не там и не так, существенно снижается. Да, понятное дело, нам часто приходится выбирать не из того, что хочется, а из того, что можется, но такова жизнь. То, что хочется, — нужно создавать! Я уверен, что у ребят все получится. А когда жизнь наладится, эмоции осядут и станет виднеться горизонт, тогда можно планировать, формировать план и постепенно начинать инвестировать.

Как думаете, что я здесь посоветовал? Вероятно, многие будут ждать от меня ответа, что вложить в портфель — самое то. Однако хороший советник, именно советник, отличается тем, что совет будет дан не только с точки зрения того, как это сделать выгоднее, а еще и с точки зрения того, как это будет надежнее и лучше!

Так вот, примем во внимание, что семейная ипотека доступна и тем, кто в разводе, главный фактор — наличие ребенка и соответствующего дохода, а количество взятых семейных ипотек никак не ограничено. То есть вы можете взять хоть три семейные ипотеки, главное удовлетворять условиям. Ответ был очевиден. Нужно брать ипотеку.

Но, прежде чем ответить на вопрос «почему», я сделаю небольшую ремарку. Также было предложено сменить автомобиль на более бюджетный, который соответствовал бы новым финансовым условиям в семье, то есть продать имеющийся за 2 миллиона и приобрести что-то за миллион. Кто-то может возразить, что за такие деньги ничего приличного не взять, но тут мы упираемся в приоритетность. Лично для меня автомобиль — средство передвижения, которое должно выполнять свою функцию и отвечать текущему экономическому состоянию! Но я лишь дал совет, как поступил бы сам. А дальше человек действует из личных предпочтений.

Почему я посоветовал ипотеку? Начнем с того, что человек далек от финансовых рынков, — это раз. Для него инвестиции — это выход из зоны комфорта. В то же время развод уже выводит человека из стабильного состояния, и добавлять к этому еще одну неопределенность — плохое решение. Второе, если человек, далекий от инвестиций, начнет предпринимать что-то в этом направлении самостоятельно, то с большой долей вероятности придет к ошибкам и потерям. И слава Богу, если они будут не критичны, но можно попасть на мошенников и вообще остаться без денег. Я часто сталкиваюсь с подобными историями, поэтому четко знаю.

Найти однокомнатную квартиру или евродвушку в диапазоне 10–12 млн в Москве можно. При стоимости квартиры в 11 млн и первоначальном взносе в 6 млн, ставке 6% и сроке 30 лет платеж составит 30 тыс. руб. При этом остается еще 3 млн руб. в виде подушки безопасности, одну часть из которых можно направить на ремонт (1–1,5 млн) и другую —оставить на депозитах до момента, когда жизнь войдет в нужное русло.

При таком решении вероятность того, что человек потеряет свои деньги не там и не так, существенно снижается. Да, понятное дело, нам часто приходится выбирать не из того, что хочется, а из того, что можется, но такова жизнь. То, что хочется, — нужно создавать! Я уверен, что у ребят все получится. А когда жизнь наладится, эмоции осядут и станет виднеться горизонт, тогда можно планировать, формировать план и постепенно начинать инвестировать.

{kind=link}

Раз в месяц мне стабильно приходит предложение о запуске онлайн-школы с миллионными оборотами! Эх, может быть зря я отказываюсь? Сейчас бы обошел Олечку Гоголадзе. Был бы королем инфоциганов вместо Азата Валеева или кто там сейчас еще:)

Однако, я нисколько не жалею о своем выборе. Дело в том, что инвестиции - это такая сфера, где знания лишь самая малая часть успеха, процентов 10. Все остальное - это психология и дисциплина. Скоро будет много кейсов на эту тему. Этому, к сожалению, не научишь. Точнее научишь, но это уже совсем другое.

Поэтому я и сделал свой курс бесплатным. И в принципе, делиться знаниями мне наоборот в кайф, потому что таким образом я делаю лучше себе и своим детям. Ведь если будет больше финансово грамотных людей, то значит, у меня будет больше клиентов, ибо они тогда смогут отличить качество от подделки. Им не нужно будет объяснять основы и что-то доказывать. Это сделает финансовый рынок более ликвидным, профессиональным и качественным. А также уберет с рынка ряд мошенников.

А вы, дорогие читатели, можете помочь в этом направлении. Делясь этими знаниями, предлагая темы для расширения и т.д. А скоро выйдет еще и книга, предзаказ на которую уже открыт:

https://www.chitai-gorod.ru/product/sekrety-investiciy-kak-uvelichit-svoy-kapital-3022435

Сам курс лежит здесь:

Ютуб: https://www.youtube.com/watch?v=b9VVe1LIyzY&list=PL3FEk36vLgVdy4EOKj44cQRraxerIxPQe

Дзен: https://dzen.ru/suite/a181cd62-ee4e-4bdf-bad7-964e95cc6aad

Во БЛАГО!

Однако, я нисколько не жалею о своем выборе. Дело в том, что инвестиции - это такая сфера, где знания лишь самая малая часть успеха, процентов 10. Все остальное - это психология и дисциплина. Скоро будет много кейсов на эту тему. Этому, к сожалению, не научишь. Точнее научишь, но это уже совсем другое.

Поэтому я и сделал свой курс бесплатным. И в принципе, делиться знаниями мне наоборот в кайф, потому что таким образом я делаю лучше себе и своим детям. Ведь если будет больше финансово грамотных людей, то значит, у меня будет больше клиентов, ибо они тогда смогут отличить качество от подделки. Им не нужно будет объяснять основы и что-то доказывать. Это сделает финансовый рынок более ликвидным, профессиональным и качественным. А также уберет с рынка ряд мошенников.

А вы, дорогие читатели, можете помочь в этом направлении. Делясь этими знаниями, предлагая темы для расширения и т.д. А скоро выйдет еще и книга, предзаказ на которую уже открыт:

https://www.chitai-gorod.ru/product/sekrety-investiciy-kak-uvelichit-svoy-kapital-3022435

Сам курс лежит здесь:

Ютуб: https://www.youtube.com/watch?v=b9VVe1LIyzY&list=PL3FEk36vLgVdy4EOKj44cQRraxerIxPQe

Дзен: https://dzen.ru/suite/a181cd62-ee4e-4bdf-bad7-964e95cc6aad

Во БЛАГО!

Одна из возможных причин сегодняшнего сбоя интернета — четыре перебитых кабеля в Красном море, на которые приходится до 25% всего мирового трафика, сообщает HGC Global Communications.

А риск разделения интернета оказался ближе, чем я думал. Об этом подробно писал здесь: https://sponsr.ru/family_trust/47649/Kitaiskii_cenopad_Vybory_na_Taivane_i_Donbass_pokitaiski_Apatiya_potrebitelya_i_kriptovalutnaya_maniya

Хорошо, что на выходных сократил долю чистой позиции по крипте и клиентам написал.

Биткоин в моменте потерял весь вчерашний рост.

Наблюдаем...

P.s. сейчас может обойдётся, но текущая динамика красноречиво показывает направление в случае реально масштабного сбоя.

А риск разделения интернета оказался ближе, чем я думал. Об этом подробно писал здесь: https://sponsr.ru/family_trust/47649/Kitaiskii_cenopad_Vybory_na_Taivane_i_Donbass_pokitaiski_Apatiya_potrebitelya_i_kriptovalutnaya_maniya

Хорошо, что на выходных сократил долю чистой позиции по крипте и клиентам написал.

Биткоин в моменте потерял весь вчерашний рост.

Наблюдаем...

P.s. сейчас может обойдётся, но текущая динамика красноречиво показывает направление в случае реально масштабного сбоя.

Sponsr

Китайский ценопад. Выборы на Тайване и Донбасс по-китайски. Апатия потребителя и криптовалютная мания. | Family Trust - управление…

Системный подход в создании, управлении и наследовании благосостояния.

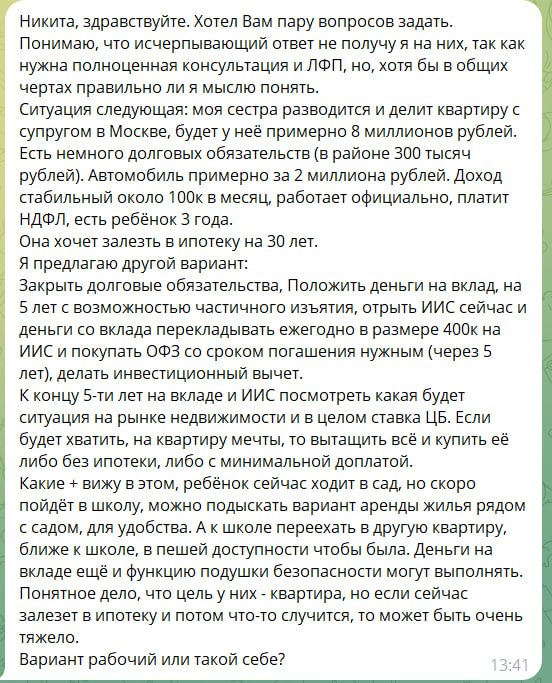

Кучно пошли кейсы с разводами. Может быть, период такой, — не знаю. Буквально недавно встречался со своим товарищем, который попросил совета. Он также разводится, и возник вопрос, как поступить с детьми и женой. Свою квартиру они будут продавать и делить, а суть вопроса, собственно, заключается в том, стоит ли сейчас брать ипотеку.

Он посоветовался со своими друзьями, один из которых — финансовый директор в крупной компании, а второй — предприниматель, который недавно успешно продал долю в ранее созданном бизнесе. Оба его отговаривали (какая ипотека, ты ставки-то видел!) и советовали положить деньги на депозит.

Это тот случай, когда люди, которые думают, что разбираются в финансах и финансовом консультировании, начинают давать советы. Почему-то у большинства складывается неправильное представление о правильном финансовом консалтинге, в частности, о том, что это просто! Хотя это далеко не так: я убил 10 лет жизни на то, чтоб научиться давать качественный и грамотный финансовый совет, который будет интересен не только с точки зрения эффективности и выгоды, но и максимально удовлетворять запросу.

Немного вводных. Для детей и бывшей жены предпочтением было остаться в конкретном районе, потому что недалеко проживает бабушка, которая помогает с детьми. При этом стоимость аренды жилья и ипотека при покупке соответствующей квартиры оказываются (запомните этот момент) сопоставимы при текущем первоначальном взносе.

Рассмотрим другой не менее важный фактор. Отбросим ту ситуацию, что они могут взять семейную ипотеку под ставку 6%. Предположим, что такой возможности нет. Зато есть сумма в половину стоимости недвижимости. Текущие ставки словно подсказывают: не буду сейчас брать, положу на депозит, а через годик, как ставка снизится, возьму ипотеку. Теперь математика:

❗️Стоимость объекта — 10 млн руб.

❗️Первоначальный взнос — 5 млн руб.

❗️Ставка — 18% годовых.

❗️Срок — 30 лет.

❗️Платеж в данном случае составит 75 тыс. руб.

Предположим, что прошел год, ставку снизили и можно взять ипотеку под 10% годовых. Но сложность заключается в том, что цены на квартиры абсолютно спокойно могут к тому времени вырасти процентов на 20! Почему? Прочтите данный материал: https://sponsr.ru/family_trust/45648/Perspektivy_rossiiskogo_fondovogo_rynka_ili_jirnye_2000ye, где как раз разбираются перспективы российских активов.

Тогда мы получим, что наш объект стоит 12 млн руб., а наш первоначальный взнос составляет не 5 млн, а 5,716 млн руб., ведь он лежал на депозите под 16% годовых. В итоге платеж при ставке в 10% на 30 лет составит 55 тыс. руб.

Нюанс заключается в том, что свою прежнюю ипотеку вы можете легко рефинансировать под эту же ставку. Тогда ваш платеж составит от 35 до 38 тыс. руб. Существенная разница, не находите? Напомню, что при текущей ставке платеж сопоставим с суммой арендной платы. Более того, с учетом ряда факторов рост в 20% оказывается достаточно скромным относительно того, сколько денег сейчас аккумулируется на депозитах и что будет после окончания СВО. Стоимость недвижимости в ОАЭ с 2021 по 2023 г. выросла на 40%!

Таким образом, мы с вами приходим к занятным умозаключениям: вроде бы все кричит нам о том, что не надо брать ипотеку при высокой ставке. Но обратите внимание: высокая ставка не сильно обвалила рынок недвижимости. А что будет, если ставка упадет до 8%? Поэтому мой совет был очевидным, учитывая все вводные. Берите ипотеку, а после рефинансируйтесь. Ну и, конечно, деньги будут целее, потому что клиент пока испытывает трудности с финансовым планированием. Уж лучше так, чем купить какую-то ноту :)

Мораль: если хотите дельный совет — обращайтесь к профильным специалистам, а не к другу Ваське.

Он посоветовался со своими друзьями, один из которых — финансовый директор в крупной компании, а второй — предприниматель, который недавно успешно продал долю в ранее созданном бизнесе. Оба его отговаривали (какая ипотека, ты ставки-то видел!) и советовали положить деньги на депозит.

Это тот случай, когда люди, которые думают, что разбираются в финансах и финансовом консультировании, начинают давать советы. Почему-то у большинства складывается неправильное представление о правильном финансовом консалтинге, в частности, о том, что это просто! Хотя это далеко не так: я убил 10 лет жизни на то, чтоб научиться давать качественный и грамотный финансовый совет, который будет интересен не только с точки зрения эффективности и выгоды, но и максимально удовлетворять запросу.

Немного вводных. Для детей и бывшей жены предпочтением было остаться в конкретном районе, потому что недалеко проживает бабушка, которая помогает с детьми. При этом стоимость аренды жилья и ипотека при покупке соответствующей квартиры оказываются (запомните этот момент) сопоставимы при текущем первоначальном взносе.

Рассмотрим другой не менее важный фактор. Отбросим ту ситуацию, что они могут взять семейную ипотеку под ставку 6%. Предположим, что такой возможности нет. Зато есть сумма в половину стоимости недвижимости. Текущие ставки словно подсказывают: не буду сейчас брать, положу на депозит, а через годик, как ставка снизится, возьму ипотеку. Теперь математика:

❗️Стоимость объекта — 10 млн руб.

❗️Первоначальный взнос — 5 млн руб.

❗️Ставка — 18% годовых.

❗️Срок — 30 лет.

❗️Платеж в данном случае составит 75 тыс. руб.

Предположим, что прошел год, ставку снизили и можно взять ипотеку под 10% годовых. Но сложность заключается в том, что цены на квартиры абсолютно спокойно могут к тому времени вырасти процентов на 20! Почему? Прочтите данный материал: https://sponsr.ru/family_trust/45648/Perspektivy_rossiiskogo_fondovogo_rynka_ili_jirnye_2000ye, где как раз разбираются перспективы российских активов.

Тогда мы получим, что наш объект стоит 12 млн руб., а наш первоначальный взнос составляет не 5 млн, а 5,716 млн руб., ведь он лежал на депозите под 16% годовых. В итоге платеж при ставке в 10% на 30 лет составит 55 тыс. руб.

Нюанс заключается в том, что свою прежнюю ипотеку вы можете легко рефинансировать под эту же ставку. Тогда ваш платеж составит от 35 до 38 тыс. руб. Существенная разница, не находите? Напомню, что при текущей ставке платеж сопоставим с суммой арендной платы. Более того, с учетом ряда факторов рост в 20% оказывается достаточно скромным относительно того, сколько денег сейчас аккумулируется на депозитах и что будет после окончания СВО. Стоимость недвижимости в ОАЭ с 2021 по 2023 г. выросла на 40%!

Таким образом, мы с вами приходим к занятным умозаключениям: вроде бы все кричит нам о том, что не надо брать ипотеку при высокой ставке. Но обратите внимание: высокая ставка не сильно обвалила рынок недвижимости. А что будет, если ставка упадет до 8%? Поэтому мой совет был очевидным, учитывая все вводные. Берите ипотеку, а после рефинансируйтесь. Ну и, конечно, деньги будут целее, потому что клиент пока испытывает трудности с финансовым планированием. Уж лучше так, чем купить какую-то ноту :)

Мораль: если хотите дельный совет — обращайтесь к профильным специалистам, а не к другу Ваське.

Недавно мне прислали ролик с канала Бабайкина, где Сергей Смирнов разбирает формулу капитала, которую в одном из интервью рассказал Михаил (основатель Amocrm).

Формула достаточно проста. Капитал = Деньги × Компетенции × ресурс. Если коротко, на протяжении всего ролика идет речь о том, что диверсификация — это для тупых слабаков, которые не хотят прокачивать компетенции. А нужно, наоборот, пройти их курс, получить компетенции и не заниматься никакой диверсификацией.

Моя непопулярность на ютубе скорее всего обусловлена тем, что я транслирую непопулярные тезисы, но — да простят меня Бабайкин и Сергей, — в данном конкретном случае это полная подмена понятий и введение людей в заблуждение. Пару слов о самом ролике, где Сергей приводит в пример инженера. Прежде чем бежать и куда-то вкладывать, нужно получить компетенции, а после уже никакой диверсификации, долбить только туда. Как вариант, выучите по нашему курсу недвижимость и сидите в ней. Я вот в крипте ничего не понимаю, да и на кой она мне нужна.

С первым утверждением можно частично согласиться: прежде чем лезть, нужно получить базу. Но это не означает становиться профессионалом в инвестициях. Возьмем как пример того же инженера. Человек пыхтел, получал образование, дальше приобретал компетенции, чтоб получить работу и должность. Как следствие, у него стали появляться деньги, которые нужно куда-то разместить. Согласно озвученной теории, чтобы этому инженеру грамотно инвестировать, ему не нужна диверсификация, а нужно снова потратить хренову тучу времени и денег на получение компетенций в сфере, которая ему, как покойнику — галоши, вместо того чтобы сконцентрировать все усилия на реализации в своей сфере. Или, скажем, если ты инженер, то и инвестируй в сектор, в котором разбираешься! Ну да, а о циклах мы ничего не слышали, и когда наступит момент, что сектор будет в ɷопе, то и все инвестиции этого инженера будут там же. Да, он продолжит получать зарплату как специалист (или нет), ведь сектор не умер. Но его капитал при этом может существенно похудеть. Тот случай, когда сгорел сарай...

Теперь предположим, что наш инженер прошел курс и получил компетенции на рынке недвижимости. Вместо того, чтобы тратить время на себя, семью, карьеру, он тратит время на поиски и оценку объекта, на ремонт и многое другое, а после отслеживает момент, когда объект нужно будет продать, и все прочие косвенные издержки. Сколько компетентный в недвижке ИНЖЕНЕР будет иметь дохода со своего миллиона? Как утверждает Сергей нужно не меньше 30! То есть 300 000 в год! Если повезет стабильно. А если он потратит время на развитие в своей сфере и получит увеличение дохода, например, со 100к до 500к или миллиона руб. в месяц! То вместо 300 тыс. в год будет дополнительно иметь от 4,8 до 10 млн! А ведь это на секундочку уже 400-1000% ГАДАВЫХ! Но кому это интересно? Важнее —подтвердить свои тезисы.

Все разговоры о том, что диверсификация не нужна, — это байка на основе ошибки выжившего! Она существует много лет и просуществует еще столько же. Ведь кто-то, кому повезло, будет уверенно рассказывать, как он круто не диверсифицировался. Занятно, но даже в глобальной политике диверсифицируются по исполнителям, партнерам, тактикам и т.д. Взять того же Гейтса, у которого, помимо его компании, есть портфель недвижимости и акций. Взять Насима Талеба, у которого лишь 10% его капитала лежит в опционах, хотя он в этом спец, а остальное — это недвижимость и портфель. Да куда ни плюнь, везде так. Взять Ротшильдов, Рокфеллеров и т.д. Независимо от того, как им удалось создать основу в виде бизнеса, у всех них присутствует диверсификация. Но это уже совершенно иная тема.

⬇️продолжение

Формула достаточно проста. Капитал = Деньги × Компетенции × ресурс. Если коротко, на протяжении всего ролика идет речь о том, что диверсификация — это для тупых слабаков, которые не хотят прокачивать компетенции. А нужно, наоборот, пройти их курс, получить компетенции и не заниматься никакой диверсификацией.

Моя непопулярность на ютубе скорее всего обусловлена тем, что я транслирую непопулярные тезисы, но — да простят меня Бабайкин и Сергей, — в данном конкретном случае это полная подмена понятий и введение людей в заблуждение. Пару слов о самом ролике, где Сергей приводит в пример инженера. Прежде чем бежать и куда-то вкладывать, нужно получить компетенции, а после уже никакой диверсификации, долбить только туда. Как вариант, выучите по нашему курсу недвижимость и сидите в ней. Я вот в крипте ничего не понимаю, да и на кой она мне нужна.

С первым утверждением можно частично согласиться: прежде чем лезть, нужно получить базу. Но это не означает становиться профессионалом в инвестициях. Возьмем как пример того же инженера. Человек пыхтел, получал образование, дальше приобретал компетенции, чтоб получить работу и должность. Как следствие, у него стали появляться деньги, которые нужно куда-то разместить. Согласно озвученной теории, чтобы этому инженеру грамотно инвестировать, ему не нужна диверсификация, а нужно снова потратить хренову тучу времени и денег на получение компетенций в сфере, которая ему, как покойнику — галоши, вместо того чтобы сконцентрировать все усилия на реализации в своей сфере. Или, скажем, если ты инженер, то и инвестируй в сектор, в котором разбираешься! Ну да, а о циклах мы ничего не слышали, и когда наступит момент, что сектор будет в ɷопе, то и все инвестиции этого инженера будут там же. Да, он продолжит получать зарплату как специалист (или нет), ведь сектор не умер. Но его капитал при этом может существенно похудеть. Тот случай, когда сгорел сарай...

Теперь предположим, что наш инженер прошел курс и получил компетенции на рынке недвижимости. Вместо того, чтобы тратить время на себя, семью, карьеру, он тратит время на поиски и оценку объекта, на ремонт и многое другое, а после отслеживает момент, когда объект нужно будет продать, и все прочие косвенные издержки. Сколько компетентный в недвижке ИНЖЕНЕР будет иметь дохода со своего миллиона? Как утверждает Сергей нужно не меньше 30! То есть 300 000 в год! Если повезет стабильно. А если он потратит время на развитие в своей сфере и получит увеличение дохода, например, со 100к до 500к или миллиона руб. в месяц! То вместо 300 тыс. в год будет дополнительно иметь от 4,8 до 10 млн! А ведь это на секундочку уже 400-1000% ГАДАВЫХ! Но кому это интересно? Важнее —подтвердить свои тезисы.

Все разговоры о том, что диверсификация не нужна, — это байка на основе ошибки выжившего! Она существует много лет и просуществует еще столько же. Ведь кто-то, кому повезло, будет уверенно рассказывать, как он круто не диверсифицировался. Занятно, но даже в глобальной политике диверсифицируются по исполнителям, партнерам, тактикам и т.д. Взять того же Гейтса, у которого, помимо его компании, есть портфель недвижимости и акций. Взять Насима Талеба, у которого лишь 10% его капитала лежит в опционах, хотя он в этом спец, а остальное — это недвижимость и портфель. Да куда ни плюнь, везде так. Взять Ротшильдов, Рокфеллеров и т.д. Независимо от того, как им удалось создать основу в виде бизнеса, у всех них присутствует диверсификация. Но это уже совершенно иная тема.

⬇️продолжение

⬆️ Начало

Итак, резюме. Я полностью согласен, что прежде, чем куда-то лезть, необходимо получить базу, иначе рискуешь залезть в джет-ленд😊, который также удачно рекламируется там под роликом, или куда-то хуже. Но подобная база требует один раз потратить время, чтобы дальше уделять этому вопросу минимум внимания, вкладывая свои ресурсы в одно направление, двигаясь по карьерной лестнице или развивая бизнес.

Если учесть, что основная масса потребителей информации не умеет подходить к ней критически, то в будущем они рискуют попасть в не очень приятную ситуацию. Вернемся к той же недвижимости. Хорошо, вы получили квалификацию и стали активно работать на рынке недвижимости, покупая и перепродавая объекты (что в сущности больше относится к спекуляциям, но то ладно). И вот у вас появился лишний денежный поток. Куда вы его направите? Снова в недвижимость? Хорошо. А позже? Разве рынки недвижимости не попадают в кризисные периоды? А если вам по каким-то причинам нужно будет быстро уехать, а у вас все в недвижимости и неликвиде? Или снова пойдете получать новую квалификацию? Какую? Крипту или фондовый рынок? А уверены, что это не нанесет ущерба предыдущей? Сможете потянуть инженером работать, объекты отбирать, еще и акции крутые искать? А там еще жена/девушка или муж/парень внимания хотят. Да и дети что-то забыли как вы выглядите. Чтоб стать КОМПЕТЕНТНЫМ в какой-то сфере, нужно потратить на нее от 10000 часов. Поделитесь бессмертием. По-братски, а?

Но зачем об этом думать заранее? Ведь это где-то там, в будущем…

Итак, резюме. Я полностью согласен, что прежде, чем куда-то лезть, необходимо получить базу, иначе рискуешь залезть в джет-ленд😊, который также удачно рекламируется там под роликом, или куда-то хуже. Но подобная база требует один раз потратить время, чтобы дальше уделять этому вопросу минимум внимания, вкладывая свои ресурсы в одно направление, двигаясь по карьерной лестнице или развивая бизнес.

Если учесть, что основная масса потребителей информации не умеет подходить к ней критически, то в будущем они рискуют попасть в не очень приятную ситуацию. Вернемся к той же недвижимости. Хорошо, вы получили квалификацию и стали активно работать на рынке недвижимости, покупая и перепродавая объекты (что в сущности больше относится к спекуляциям, но то ладно). И вот у вас появился лишний денежный поток. Куда вы его направите? Снова в недвижимость? Хорошо. А позже? Разве рынки недвижимости не попадают в кризисные периоды? А если вам по каким-то причинам нужно будет быстро уехать, а у вас все в недвижимости и неликвиде? Или снова пойдете получать новую квалификацию? Какую? Крипту или фондовый рынок? А уверены, что это не нанесет ущерба предыдущей? Сможете потянуть инженером работать, объекты отбирать, еще и акции крутые искать? А там еще жена/девушка или муж/парень внимания хотят. Да и дети что-то забыли как вы выглядите. Чтоб стать КОМПЕТЕНТНЫМ в какой-то сфере, нужно потратить на нее от 10000 часов. Поделитесь бессмертием. По-братски, а?

Но зачем об этом думать заранее? Ведь это где-то там, в будущем…

Сегодня вышло заявление ЦБ по поводу инфляции и процентной ставки:

текущая ключевая ставка в 16% позволяет эффективно сдерживать инфляцию — ЦБ

Средняя ключевая ставка ЦБ РФ по итогу 2024 года составит 13,5-15,5% — ЦБ

средняя ключевая ставка на ближайшие 3 года составит около 10% — ЦБ

умеренно жесткая ДКП окажет стабилизирующее воздействие на динамику рубля — ЦБ

Занятно, но в понедельник в новом лонгриде (https://sponsr.ru/family_trust/52134/Kogda_jdat_snijeniya_procentnoi_stavki_v_Rossii_Akela_promahnulsya_A_Baiden_gotovit_pochvu_k_finalnoi_bitve_po_stavke), где я разбираюсь с перспективами процентной ставки в РФ и перспективам российских рублевых активов я написал следующее:

"Если говорить об ожиданиях, то инфляция будет держаться на уровне5-7% годовых со средней процентной ставкой за этот период где-то на уровне 8-10%. Нужно наблюдать за событиями в США и где окажутся котировки нефти в будущем. Есть вероятность (процентов 10–15%), что ставки в РФ и США в перспективе могут сравняться. "

Можно сказать, что я почти инсайдер😂

Ну и свежие откровения министра финансов США Йеллен:

"Министр финансов США Джанет Йеллен заявила, что «маловероятно» то, что рыночные процентные ставки вернутся к уровням, которые преобладали до того, как пандемия Covid-19 спровоцировала волну инфляции и повышение доходности."

Об этом как раз говорилось в предыдущем лонгриде, где мы разбирали перспективы процентной ставки в США: https://sponsr.ru/family_trust/51653/Kriptovaluta_i_lenivaya_dohodnost_v_15_godovyh_Kogda_jdat_snijeniya_procentnyh_stavok_v_SSHA_i_smojet_li_Kitai_dojat_Ameriku_Kluchevye_mysli_po_obrashcheniu_Putina

Все это пазлы одной картинки, о которой я много писал в выпусках на спонср. И если вы сейчас не будете формировать себе пул активов, то будущее может оказаться менее радужным, чем представляется. И да, это не очень хороший знак для акций США, которые может быть и не будут снижаться, но зато очень хороший знак для других активов, которые разбирал в статьях по нашему текущему распределению:

Зарубежные портфели: https://sponsr.ru/family_trust/48704/Tekushchaya_struktura_zarubejnogo_investicionnogo_portfelya

Российские портфели: https://sponsr.ru/family_trust/49285/Usrednennoe_raspredelenie_v_rossiiskoi_chasti_portfelya

текущая ключевая ставка в 16% позволяет эффективно сдерживать инфляцию — ЦБ

Средняя ключевая ставка ЦБ РФ по итогу 2024 года составит 13,5-15,5% — ЦБ

средняя ключевая ставка на ближайшие 3 года составит около 10% — ЦБ

умеренно жесткая ДКП окажет стабилизирующее воздействие на динамику рубля — ЦБ

Занятно, но в понедельник в новом лонгриде (https://sponsr.ru/family_trust/52134/Kogda_jdat_snijeniya_procentnoi_stavki_v_Rossii_Akela_promahnulsya_A_Baiden_gotovit_pochvu_k_finalnoi_bitve_po_stavke), где я разбираюсь с перспективами процентной ставки в РФ и перспективам российских рублевых активов я написал следующее:

"Если говорить об ожиданиях, то инфляция будет держаться на уровне5-7% годовых со средней процентной ставкой за этот период где-то на уровне 8-10%. Нужно наблюдать за событиями в США и где окажутся котировки нефти в будущем. Есть вероятность (процентов 10–15%), что ставки в РФ и США в перспективе могут сравняться. "

Можно сказать, что я почти инсайдер😂

Ну и свежие откровения министра финансов США Йеллен:

"Министр финансов США Джанет Йеллен заявила, что «маловероятно» то, что рыночные процентные ставки вернутся к уровням, которые преобладали до того, как пандемия Covid-19 спровоцировала волну инфляции и повышение доходности."

Об этом как раз говорилось в предыдущем лонгриде, где мы разбирали перспективы процентной ставки в США: https://sponsr.ru/family_trust/51653/Kriptovaluta_i_lenivaya_dohodnost_v_15_godovyh_Kogda_jdat_snijeniya_procentnyh_stavok_v_SSHA_i_smojet_li_Kitai_dojat_Ameriku_Kluchevye_mysli_po_obrashcheniu_Putina

Все это пазлы одной картинки, о которой я много писал в выпусках на спонср. И если вы сейчас не будете формировать себе пул активов, то будущее может оказаться менее радужным, чем представляется. И да, это не очень хороший знак для акций США, которые может быть и не будут снижаться, но зато очень хороший знак для других активов, которые разбирал в статьях по нашему текущему распределению:

Зарубежные портфели: https://sponsr.ru/family_trust/48704/Tekushchaya_struktura_zarubejnogo_investicionnogo_portfelya

Российские портфели: https://sponsr.ru/family_trust/49285/Usrednennoe_raspredelenie_v_rossiiskoi_chasti_portfelya

Как потерять 1 миллион долларов на инвестициях.

В 2021 г. ко мне обратился человек — составить план и распределить капитал. Всего у него было к распределению 500 тыс. долл. Хотя позже выяснилось, что гораздо больше. Цель была одна — пенсионный капитал через 15 лет. Сделали расчет, сформировали распределение и портфель. Причем часть суммы определили в РФ, а часть — в зарубежный портфель. Для достижения цели нужно было ежегодно вносить еще около 500к долл.

После второй встречи клиент попросил воспользоваться услугой сопровождения. Мы начали работать, завели портфель. Как обычно, при покупке портфеля использовалась продажа путов для набора позиций, и таким образом мы собрали премиями около 4% от портфеля, то есть наша комиссия была полностью отбита, еще и осталось. Тут наступает 2022 г., когда все начинает сыпаться, естественно, и портфели тоже. В конце 2022 г., когда мы встретились, чтоб поздравить друг друга с наступающими праздниками, состоялся интересный диалог. Он признался, что предоставил не всю информацию, на самом деле у него не 500к, а 2 миллиона, часть из которых он разместил у ребят, которые ему понравились. Так он решил выяснить, где будет лучше. Что-то доказывать в этом случае бесполезно, потому что это типичная ловушка.

Во-первых, мы не активные управляющие, чтобы нас сравнивать. Мы ведем и администрируем портфель, защищая человека от необдуманных поступков, рисков и помогая придерживаться плана, а наша комиссия никак не влияет на его портфель, потому что ее мы окупаем тем, что сам человек не стал делать, потому что это требует особых знаний, навыков и времени. Более того, сравнивать активные стратегии с индексным инвестированием на горизонте одного года — большая ошибка. Ну ничего.

Чуть позже из диалога я узнал, что это за ребята и что у них за стратегия. Оказалось, это обычная лонг/шорт стратегия, или же, по-научному, дельта-нейтральная. Иными словами, они формируют портфель, покупая сильные акции из определенного сектора и продавая слабые из этого же сектора. Например, вы покупаете NVidia и продаете Intel. Или же покупаете Shell и продаете BP. Таким образом, на растущем рынке сильные будут расти сильнее, а на падающем рынке все наоборот: слабые будут падать сильнее, чем сильные, и тоже в теории все хорошо. В принципе, так и случилось в 2022 г., когда на фоне Армагеддона стратегия показала прибыль. Так человек и решил, что не нужны ему портфели, а лучше он заведет туда 1,5 миллиона и свежее пополнение в 500к, доведя сумму до 2 миллионов долл. На этом мы и разошлись.

Проходит год, и помощница присылает список на согласование по подаркам, и там он. Думаю: раз уж ты попался мне на глаза, спрошу, как дела. То, что произошло, я, конечно, ожидал в некоторой степени, но не ожидал, что через год. Он прислал мне отчет, а там…

продолжение...⬇️

В 2021 г. ко мне обратился человек — составить план и распределить капитал. Всего у него было к распределению 500 тыс. долл. Хотя позже выяснилось, что гораздо больше. Цель была одна — пенсионный капитал через 15 лет. Сделали расчет, сформировали распределение и портфель. Причем часть суммы определили в РФ, а часть — в зарубежный портфель. Для достижения цели нужно было ежегодно вносить еще около 500к долл.

После второй встречи клиент попросил воспользоваться услугой сопровождения. Мы начали работать, завели портфель. Как обычно, при покупке портфеля использовалась продажа путов для набора позиций, и таким образом мы собрали премиями около 4% от портфеля, то есть наша комиссия была полностью отбита, еще и осталось. Тут наступает 2022 г., когда все начинает сыпаться, естественно, и портфели тоже. В конце 2022 г., когда мы встретились, чтоб поздравить друг друга с наступающими праздниками, состоялся интересный диалог. Он признался, что предоставил не всю информацию, на самом деле у него не 500к, а 2 миллиона, часть из которых он разместил у ребят, которые ему понравились. Так он решил выяснить, где будет лучше. Что-то доказывать в этом случае бесполезно, потому что это типичная ловушка.

Во-первых, мы не активные управляющие, чтобы нас сравнивать. Мы ведем и администрируем портфель, защищая человека от необдуманных поступков, рисков и помогая придерживаться плана, а наша комиссия никак не влияет на его портфель, потому что ее мы окупаем тем, что сам человек не стал делать, потому что это требует особых знаний, навыков и времени. Более того, сравнивать активные стратегии с индексным инвестированием на горизонте одного года — большая ошибка. Ну ничего.

Чуть позже из диалога я узнал, что это за ребята и что у них за стратегия. Оказалось, это обычная лонг/шорт стратегия, или же, по-научному, дельта-нейтральная. Иными словами, они формируют портфель, покупая сильные акции из определенного сектора и продавая слабые из этого же сектора. Например, вы покупаете NVidia и продаете Intel. Или же покупаете Shell и продаете BP. Таким образом, на растущем рынке сильные будут расти сильнее, а на падающем рынке все наоборот: слабые будут падать сильнее, чем сильные, и тоже в теории все хорошо. В принципе, так и случилось в 2022 г., когда на фоне Армагеддона стратегия показала прибыль. Так человек и решил, что не нужны ему портфели, а лучше он заведет туда 1,5 миллиона и свежее пополнение в 500к, доведя сумму до 2 миллионов долл. На этом мы и разошлись.

Проходит год, и помощница присылает список на согласование по подаркам, и там он. Думаю: раз уж ты попался мне на глаза, спрошу, как дела. То, что произошло, я, конечно, ожидал в некоторой степени, но не ожидал, что через год. Он прислал мне отчет, а там…

продолжение...⬇️